Bài tập nhóm Phân tích cơ cấu tài sản của 1 doanh nghiệp thép môn Phân tích báo cáo tài chính | Đại học kinh tế quốc dân

Ngành thép là một trong những ngành công nghiệp nền tảng, có vai trò đặc biệt quan trọng trong quá trình phát triển kinh tế – xã hội của mỗi quốc gia. Tài liệu được sưu tầm gồm 16 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ QUỐC DÂN --e&f-- BÀI TẬP NHÓM

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Lớp học phần: KTTC1111_01

Giảng viên hướng dẫn: ThS. Mai Vân Anh

ĐỀ TÀI: Phân tích cơ cấu tài sản và mối quan hệ giữa tài sản và

nguồn vốn của 1 doanh nghiệp thép

DANH SÁCH THÀNH VIÊN NHÓM: TT Họ và tên MSV 1 Nguyễn Mai Anh 11232361 2 Bùi Thị Minh Huyền 11232422 3 Lưu Ngân Hà 11232406 4 Nguyễn Thị Khánh Chi 11232377 5 Mai Hồng Đức 11232398 HÀ NỘI – 2025 lOMoAR cPSD| 58564916

A. LỜI MỞ ĐẦU...................................................................................................3

B. NỘI DUNG.......................................................................................................4

CHƯƠNG 1: GIỚI THIỆU.................................................................................4

1. Giới thiệu chung về tập đoàn Hoà Phát...................................................4

CHƯƠNG 2: PHÂN TÍCH CƠ CẤU TÀI SẢN VÀ MỐI QUAN HỆ GIỮA

TÀI SẢN VÀ NGUỒN VỐN...............................................................................5

1. Cơ cấu tài sản tập đoàn Hoà Phát............................................................5

2. Phân tích mối quan hệ giữa tài sản và nguồn vốn của tập đoàn Hoà Phát7

3. So sánh cơ cấu tài sản giữa công ty cổ phần Tập đoàn Hòa Phát và

công ty thép Nam Kim.......................................................................................9

4. So sánh mối quan hệ giữa tài sản và nguồn vốn của tập đoàn Hoà

Phát và công ty thép Nam Kim.......................................................................12

CHƯƠNG 3: NGUYÊN NHÂN VÀ GIẢI PHÁP...........................................14

1. Nguyên nhân...........................................................................................14

2. Giải pháp.................................................................................................15

C. KẾT LUẬN........................................................................................................17 lOMoAR cPSD| 58564916 A. LỜI MỞ ĐẦU

Ngành thép là một trong những ngành công nghiệp nền tảng, có vai trò đặc biệt quan

trọng trong quá trình phát triển kinh tế – xã hội của mỗi quốc gia. Sản phẩm thép được ứng

dụng rộng rãi trong hầu hết các lĩnh vực như xây dựng, giao thông, sản xuất công nghiệp, cơ

khí chế tạo và hàng tiêu dùng. Do đó, sự phát triển của ngành thép không chỉ đóng góp trực

tiếp vào tăng trưởng GDP mà còn thúc đẩy sự phát triển đồng bộ của nhiều ngành liên quan.

Tuy nhiên, trong bối cảnh nền kinh tế toàn cầu biến động, ngành thép Việt Nam phải đối mặt

với nhiều thách thức như cạnh tranh khốc liệt, giá nguyên liệu đầu vào biến động mạnh, chi

phí sản xuất tăng cao và yêu cầu về đổi mới công nghệ, nâng cao hiệu quả quản lý.

Trong môi trường sản xuất – kinh doanh phức tạp như vậy, việc quản trị tài chính đóng

vai trò then chốt trong việc nâng cao năng lực cạnh tranh và đảm bảo sự phát triển bền vững

cho doanh nghiệp. Một trong những nội dung quan trọng của quản trị tài chính là phân tích cơ

cấu tài sản và mối quan hệ giữa tài sản với nguồn vốn. Cơ cấu tài sản phản ánh chiến lược đầu

tư và cách thức doanh nghiệp phân bổ nguồn lực giữa tài sản ngắn hạn và dài hạn. Đồng thời,

cơ cấu nguồn vốn thể hiện phương thức tài trợ cho các tài sản đó, thông qua vốn chủ sở hữu

và nợ vay. Mối quan hệ giữa hai yếu tố này cần được thiết kế một cách hợp lý để vừa đảm bảo

hiệu quả sử dụng vốn, vừa kiểm soát được rủi ro tài chính và nâng cao tính thanh khoản.

Đề tài “Phân tích cơ cấu tài sản và mối quan hệ giữa tài sản với nguồn vốn của một doanh

nghiệp thép” được thực hiện nhằm mục tiêu đánh giá toàn diện cách thức doanh nghiệp trong

ngành thép tổ chức tài sản và tài trợ nguồn vốn. Qua đó, đề tài tập trung làm rõ mức độ hợp lý

trong cơ cấu tài chính, đánh giá hiệu quả sử dụng nguồn lực, khả năng cân đối dòng tiền và

mức độ an toàn tài chính của doanh nghiệp. Những kết quả rút ra từ phân tích sẽ góp phần đưa

ra các nhận xét, đề xuất phù hợp nhằm giúp doanh nghiệp tối ưu hóa nguồn lực tài chính, nâng

cao hiệu quả hoạt động, từ đó tăng cường năng lực cạnh tranh và hướng đến sự phát triển ổn định trong dài hạn. B. NỘI DUNG

CHƯƠNG 1: GIỚI THIỆU

1. Giới thiệu chung về tập đoàn Hoà Phát

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một Công

ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở rộng sang

các lĩnh vực khác như Nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và nông

nghiệp. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị trường chứng khoán

Việt Nam với mã chứng khoán HPG.

Quá trình phát triển của Hòa Phát gắn liền với chiến lược đầu tư dài hạn và bài bản, đặc

biệt là trong ngành công nghiệp nặng. Từ năm 2007, Hòa Phát xây dựng Khu liên hợp sản xuất

gang thép tại Hải Dương và đến năm 2017 tiếp tục triển khai dự án Khu liên hợp sản xuất gang lOMoAR cPSD| 58564916

thép Dung Quất – Quảng Ngãi với quy mô hàng đầu khu vực. Những dự án này giúp tập đoàn

nâng cao năng lực sản xuất, kiểm soát chất lượng và chủ động nguyên vật liệu đầu vào. Nhờ

đó, Hòa Phát đã trở thành nhà sản xuất thép lớn nhất Việt Nam cả về quy mô lẫn sản lượng,

chiếm hơn 30% thị phần thép xây dựng trong nước.

Ngành nghề kinh doanh của Hòa Phát trải rộng trên nhiều lĩnh vực, tuy nhiên thép vẫn là

ngành chủ lực. Hiện nay, Tập đoàn hoạt động trong 05 lĩnh vực: Gang thép (thép xây dựng,

thép cuộn cán nóng) - Sản phẩm thép (gồm Ống thép, tôn mạ, thép rút dây, thép dự ứng lực) -

Nông nghiệp - Bất động sản – Điện máy gia dụng. Sản xuất thép là lĩnh vực cốt lõi chiếm tỷ

trọng 90% doanh thu và lợi nhuận toàn Tập đoàn. Với công suất 15 triệu tấn thép thô/năm,

Hòa Phát là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á.

Tập đoàn Hòa Phát giữ thị phần số 1 Việt Nam về thép xây dựng, ống thép; Top 5 về tôn

mạ. Hiện nay, Hòa Phát nằm trong Top 5 doanh nghiệp tư nhân lớn nhất Việt Nam, Top 50 DN

niêm yết hiệu quả nhất, Top 30 DN nộp ngân sách Nhà nước lớn nhất Việt Nam, Top 3 DN có

vốn điều lệ lớn nhất thị trường chứng khoán, Top 10 cổ phiếu có vốn hóa lớn nhất thị trường chứng khoán Việt Nam.

Một trong những đặc điểm nổi bật trong chiến lược kinh doanh của Hòa Phát là sản xuất

theo mô hình chuỗi khép kín, từ khai thác nguyên liệu (quặng sắt, than coke) đến luyện kim

và sản xuất thép thành phẩm. Điều này không chỉ giúp doanh nghiệp kiểm soát tốt chi phí sản

xuất mà còn tăng cường năng lực cạnh tranh trên thị trường nội địa lẫn quốc tế. Ngoài thị

trường trong nước, sản phẩm thép của Hòa Phát cũng đã được xuất khẩu đến hơn 20 quốc gia

và vùng lãnh thổ, trong đó có các thị trường lớn như Mỹ, Úc, Nhật Bản và Đông Nam Á.

Nhìn chung, Hòa Phát là một tập đoàn có nền tảng tài chính vững chắc, chiến lược phát

triển rõ ràng và vị thế dẫn đầu trong ngành thép Việt Nam. Với xu hướng đầu tư mạnh mẽ vào

công nghệ, mở rộng công suất và đa dạng hóa sản phẩm, Hòa Phát đang dần khẳng định vai

trò không chỉ trong nước mà còn trên bản đồ công nghiệp khu vực và quốc tế.

CHƯƠNG 2: PHÂN TÍCH CƠ CẤU TÀI SẢN VÀ MỐI QUAN HỆ GIỮA TÀI SẢN VÀ NGUỒN VỐN

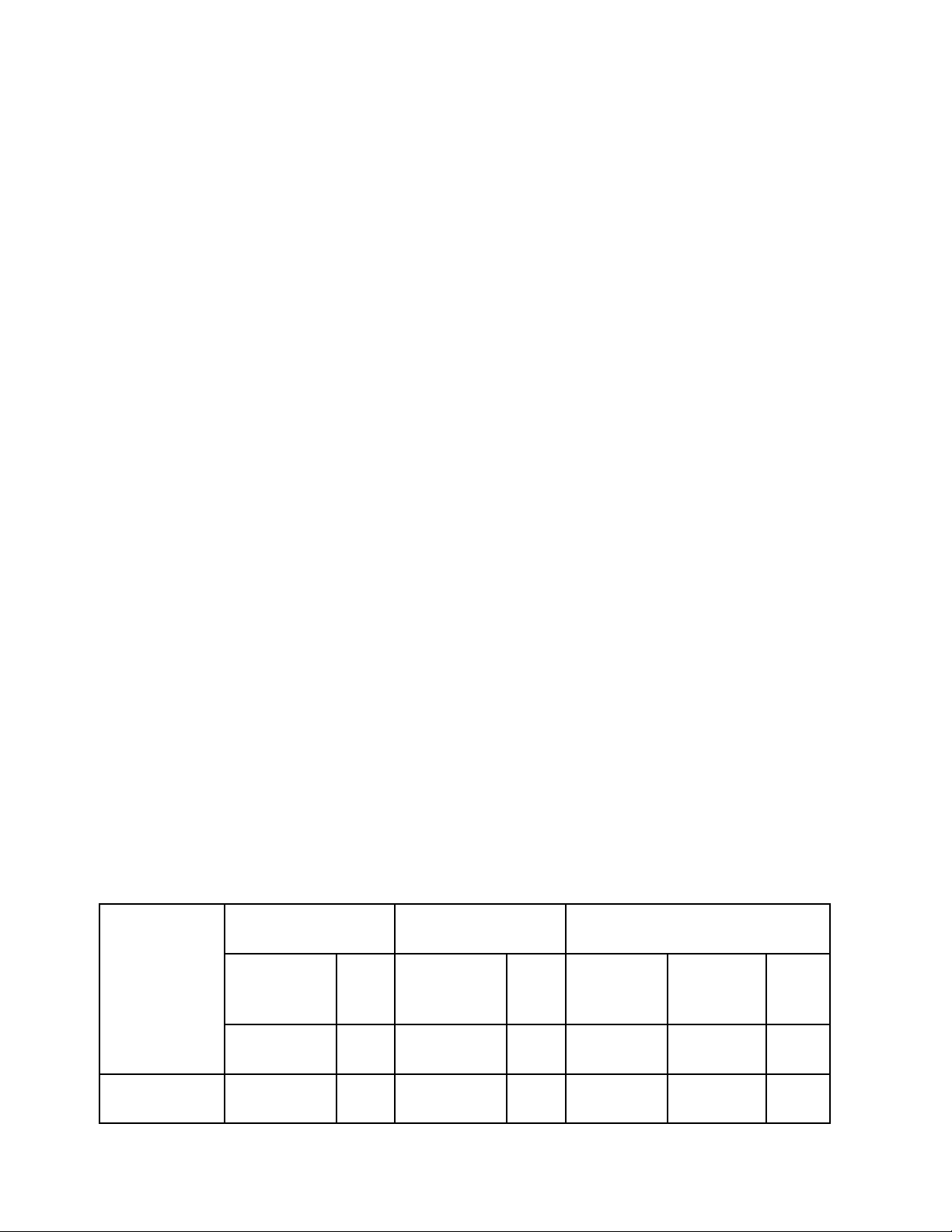

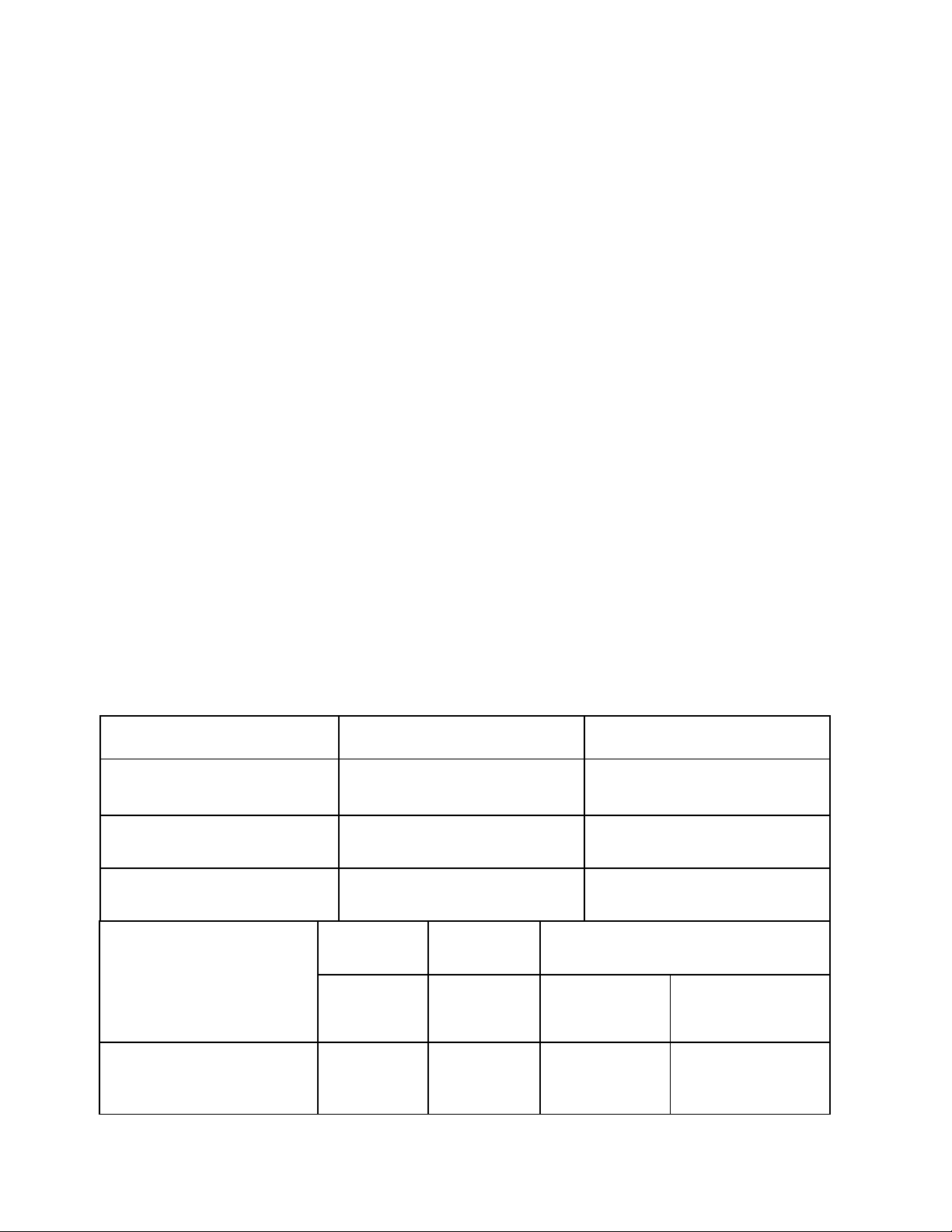

1. Cơ cấu tài sản tập đoàn Hoà Phát Tài sản 2022 2023 Chênh lệch ST Tỷ ST Tỷ +/- Tỷ lệ(%) Tỷ trọng trọng trọng 1 2 3 4 5=3-1 6=5/1*100 7=4-2 A. TSNH 80.514.710 47.27 82.716.439 44.05 2.201.729 2.73 -3.22 lOMoAR cPSD| 58564916 1, Tiền & 8.324.588 4.89 12.252.001 6.52 3.927.413 47.18 1.63 CKTĐT 2, ĐTTC 26.268.246 15.42 22.177.303 11.81 -4.090.943 -15.57 -3.61 NH 3, Phải thu 9.892.869 5.8 10.702.136 5.7 809.267 8.18 -0.1 NH 4, HTK 34.491.111 20.25 34.504.487 18.37 13.376 0.038 -1.88 5, TSNH 1.537.894 0.91 3.080.510 1.64 1.542.616 100.3 0.73 Khác B. TSDH 89.820.810

52.73 105.066.147 55.95 15.245.337 16.97 3.22 1, Phải thu 894.484 0.52 1.880.922 1 986.508 110.3 0.48 DH 2, TSCĐ 70.832.915 41.58 71.998.370 38.34 1.165.455 1.65 -3.24 3, BĐS 629.111 0.37 593.920 0.32 -35.191 -5.6 -0.05 đầu tư 4, TS dở 13.263.274 7.78 26.098.929 13.9 12.835.655 96.78 6.12 dang DH 5, ĐTTC 700 0.08 40.000 0.02 39.300 5614.3 -0.06 dài hạn 6, TSDH 4.100.323 2.4 4.454.004 2.37 353.681 8.63 -0.03 khác

Tổng cộng tài 170.335.521 100 187.782.586 100 17.447.065 10.24 - sản NHẬN XÉT:

- Tài sản ngắn hạn (TSNH)

Khoản mục đầu tiên là tiền và các khoản tương đương tiền đã tăng mạnh từ 8.324 lên

12.252 trăm nghìn tỷ đồng (tăng 47,18%). Tỷ trọng trong tổng tài sản cũng tăng từ 4,89% lên

6,53%. Sự gia tăng này phản ánh chiến lược gia tăng dự trữ thanh khoản, có thể để đảm bảo

ổn định tài chính trong bối cảnh thị trường biến động, hoặc chuẩn bị cho những kế hoạch đầu lOMoAR cPSD| 58564916

tư lớn. Đây là dấu hiệu tích cực cho thấy khả năng thanh toán ngắn hạn của doanh nghiệp đang được cải thiện.

Ngược lại, đầu tư tài chính ngắn hạn lại giảm đáng kể, từ hơn 26.268 còn 22.177 trăm

nghìn tỷ đồng, tương đương giảm 15,57%. Tỷ trọng giảm từ 15,42% xuống 11,81%. Điều này

cho thấy doanh nghiệp đã rút bớt vốn khỏi các kênh đầu tư tài chính ngắn hạn, có thể là để dồn

vốn cho hoạt động sản xuất kinh doanh chính hoặc đầu tư dài hạn. Đây là dấu hiệu của sự

chuyển dịch tài sản có chủ đích, nhằm ưu tiên các khoản đầu tư mang tính chiến lược hơn.

Phải thu ngắn hạn tăng nhẹ 8,19% từ gần 9.893 lên 10.702 trăm nghìn tỷ đồng. Tuy nhiên,

tỷ trọng trong cơ cấu tài sản giữ gần như không đổi (khoảng 5,8%). Mức tăng này là hợp lý,

phản ánh doanh thu tăng hoặc hoạt động bán hàng có quy mô mở rộng. Tuy nhiên, doanh

nghiệp cần kiểm soát tốt công nợ, tránh các khoản phải thu khó đòi làm ảnh hưởng đến dòng tiền.

Hàng tồn kho (HTK) tăng không nhiều, chỉ 1,03%, từ 34.491 tỷ lên 34.845 tỷ đồng. Tỷ

trọng giảm từ 20,45% còn 18,37%. Mức tăng nhẹ này cho thấy doanh nghiệp đang kiểm soát

khá hiệu quả lượng tồn kho, giúp giảm rủi ro ứ đọng hàng hóa – một điều quan trọng trong bối

cảnh ngành thép biến động lớn theo chu kỳ giá cả và nhu cầu.

Cuối cùng, tài sản ngắn hạn khác tăng mạnh gần gấp đôi (từ 1.537 lên 3.080 trăm nghìn

tỷ đồng, tăng 100,3%). Dù chỉ chiếm tỷ trọng nhỏ trong tổng tài sản, sự tăng trưởng này có thể

đến từ các khoản thuế được khấu trừ, chi phí trả trước hoặc tài sản chờ xử lý.

- Tài sản dài hàn (TSDH):

Về tổng thể, tài sản dài hạn tăng rất mạnh — từ hơn 89.820 lên 105.066 trăm trăm nghìn

tỷ đồng (tăng 16.97%), và tỷ trọng tăng từ 52,73% lên 55,95%. Điều này cho thấy doanh

nghiệp đang chuyển dịch chiến lược theo hướng mở rộng đầu tư dài hạn, tập trung vào tăng

năng lực sản xuất và chuẩn bị cho tăng trưởng trong tương lai.

Khoản phải thu dài hạn đã tăng từ 894,484 trong năm 2022 lên 1.880,922 trăm nghìn tỷ

trong năm 2023, tức tăng 986,508 tỷ đồng, tương đương 110,28%. Tỷ trọng trong tổng tài sản

cũng tăng từ 0,52% lên 1,00%. Sự gia tăng này cho thấy doanh nghiệp có thể đang mở rộng

hoạt động kinh doanh theo hình thức cho vay hoặc ghi nhận các khoản thu từ đối tác/khách

hàng có thời hạn thanh toán dài hơn, hoặc liên quan đến các hợp đồng xây dựng/dự án. Mặc

dù tỷ trọng chưa lớn, nhưng với mức tăng gấp đôi, Hòa Phát cần kiểm soát tốt chất lượng các

khoản phải thu này để tránh rủi ro thanh khoản về sau, nhất là trong ngành có chu kỳ như thép.

Trong đó, tài sản cố định (TSCĐ) tăng nhẹ từ 70.832 lên 71.997 trăm nghìn tỷ đồng, tức

tăng khoảng 1,64%. Tỷ trọng trong tổng tài sản giảm nhẹ từ 41,58% xuống còn 38,34%, cho

thấy dù doanh nghiệp có đầu tư thêm vào máy móc, nhà xưởng, nhưng mức độ tăng không quá

lớn. Do đó, phần lớn tăng trưởng tài sản dài hạn nằm ở các khoản mục khác, không phải TSCĐ.

Bất động sản đầu tư giảm nhẹ từ 629,111 xuống 593,920 trăm nghìn tỷ, tức giảm 35,191

tỷ (tương đương -5,59%). Tỷ trọng trong tổng tài sản cũng giảm từ 0,37% xuống 0,32%. Mức lOMoAR cPSD| 58564916

giảm này không đáng kể nhưng phần nào phản ánh rằng doanh nghiệp có thể đã thoái vốn khỏi

một số bất động sản không còn hiệu quả, hoặc chuyển mục đích sử dụng sang hình thức tài sản khác

Sự gia tăng tài sản dở dang dài hạn, từ 13.264 lên 26.099 trăm nghìn tỷ đồng — tăng gần

gấp đôi (tăng 96,78%). Đây là một tín hiệu cho thấy doanh nghiệp đang triển khai các dự án

xây dựng cơ bản hoặc dây chuyền sản xuất mới. Tuy chiếm tỉ trọng không cao, việc này phù

hợp với xu hướng mở rộng sản xuất hoặc nâng cấp công nghệ, và sẽ ảnh hưởng tích cực đến

năng lực cạnh tranh của Hòa Phát trong tương lai.

Đầu tư tài chính dài hạn cũng ghi nhận mức tăng đáng kể, từ chỉ 700 tỷ lên 5.043 tỷ đồng

— tăng hơn 5641%. Dù tỷ trọng vẫn nhỏ trong tổng tài sản (tăng từ 0,08% lên 2,69%), nhưng

mức tăng này cho thấy doanh nghiệp có thể đang thực hiện các khoản đầu tư chiến lược, như

góp vốn vào công ty con, công ty liên kết hoặc mua cổ phần doanh nghiệp khác để gia tăng

ảnh hưởng và chuỗi giá trị.

Cuối cùng, tài sản dài hạn khác tăng từ 4.100 tỷ lên 4.504 tỷ đồng, tức tăng 8.63%.

Tuy nhiên, tỷ trọng trong cơ cấu tài sản giữ gần như không đổi (khoảng 2.4%). Khoản này có

thể bao gồm các chi phí trả trước dài hạn, chi phí xây dựng cơ bản chờ phân bổ hoặc tài sản thuê tài chính.

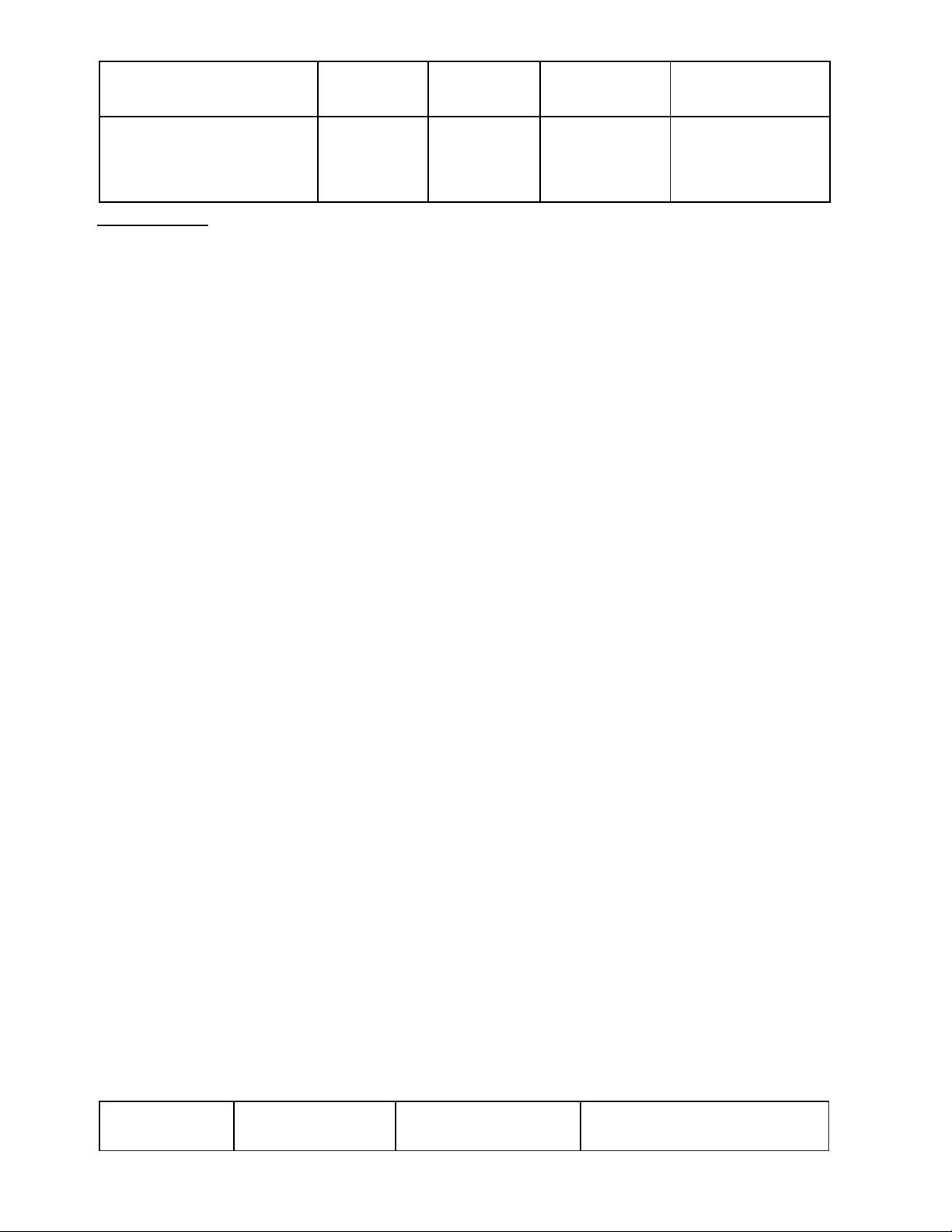

2. Phân tích mối quan hệ giữa tài sản và nguồn vốn của tập đoàn Hoà Phát Hệ số

nợ so với tài sản = nợ phải trả/tổng tài sản.

Hê ṣ ố khả năng thanh toán tổng quát = tổng tài sản / nợ phải trả.

Hê ṣ ố tài sản so với vốn chủ sở hữu = tổng tài sản / vốn chủ sở hữu. Năm 2022 ( triệu đồng) Năm 2023 ( triệu đồng) 1. Nợ phải trả 74,222,582 84,946,167 2. Tổng tài sản 170,335,522 187,782,587 3. Vốn chủ sở hữu 96,112,940 102,836,420

Mối liên hệ giữa TS và Cuối năm

Cuối năm Cuối năm 2023 so với năm 2022 NV 2022 2023 (1) (2) tăng giảm % [3=2-1] [4=(3/1)*100] 0.44 0.45 0.01 2.27

1. Hệ số nợ so với tài sản lOMoAR cPSD| 58564916

2. Hê ṣ ố khả năng thanh 2.29 2.21 (0.08) (3.49) toán tổng quát

3. Hê ṣ ố tài sản so với 1.77 1.83 0.06 3.39 vốn chủ sở hữu NHẬN XÉT:

- Hệ số nợ so với tài sản tăng 2.27%

Năm 2023, hệ số nợ so với tài sản là 0.45, cho biết mỗi đồng tài sản đem vào kinh doanh

được tài trợ bằng 0.45 đồng vay nợ. Năm 2022, hệ số này là 0.44, nghĩa là 0.44 đồng vay nợ cho mỗi đồng tài sản.

Cả hai năm, hệ số này đều nhỏ hơn 1, phản ánh rằng Hòa Phát có khả năng tự chủ tài

chính khá tốt, phần lớn tài sản được hình thành từ vốn chủ sở hữu. Việc duy trì mức nợ hợp lý

cho thấy công ty sử dụng đòn bẩy tài chính một cách thận trọng và hiệu quả, đồng thời giảm thiểu rủi ro tài chính.

Tuy nhiên, hệ số này đã tăng nhẹ 0.01 lần, tương ứng với tốc độ tăng 2.27%, cho thấy

năm 2023 Hòa Phát có xu hướng tăng cường huy động vốn từ nợ, nên cần theo dõi để đảm bảo

không làm mất cân đối tài chính.

- Hệ số khả năng thanh toán tổng quát giảm 3.49%

Năm 2023, hệ số khả năng thanh toán tổng quát là 2.21, cho thấy mỗi đồng nợ phải trả

được đảm bảo bởi 2.21 đồng tài sản. Năm 2022, hệ số này là 2.29.

Cả hai năm hệ số này đều lớn hơn 1 khá nhiều, chứng tỏ công ty Hòa Phát có khả năng

thanh toán tổng quát tốt, đảm bảo khả năng chi trả các khoản nợ.

Tuy nhiên, hệ số này giảm 0.08 lần (tương ứng với 3.49%), phản ánh rằng khả năng đảm

bảo nợ đang suy giảm nhẹ – điều này có thể do nợ phải trả tăng nhanh hơn tốc độ tăng tài sản,

hoặc tài sản giảm nhẹ trong khi nợ không giảm tương ứng.

- Hệ số tài sản so với vốn chủ sở hữu tăng 3.39%

Năm 2023, hệ số này là 1.83, tức là mỗi đồng vốn chủ sở hữu đảm nhận 1.83 đồng tài

sản. Năm 2022, con số này là 1.77.

Việc tăng 0.06 lần, tương đương 3.39%, cho thấy công ty đang mở rộng quy mô tài sản

thông qua việc sử dụng thêm nguồn vốn vay. Nếu được quản lý tốt, đây là cơ hội để doanh

nghiệp gia tăng lợi nhuận trên vốn chủ, tuy nhiên cũng kéo theo rủi ro tài chính cao hơn, cần

có chiến lược quản trị tài chính chặt chẽ.

3. So sánh cơ cấu tài sản giữa công ty cổ phần Tập đoàn Hòa Phát và công ty thép Nam Kim.

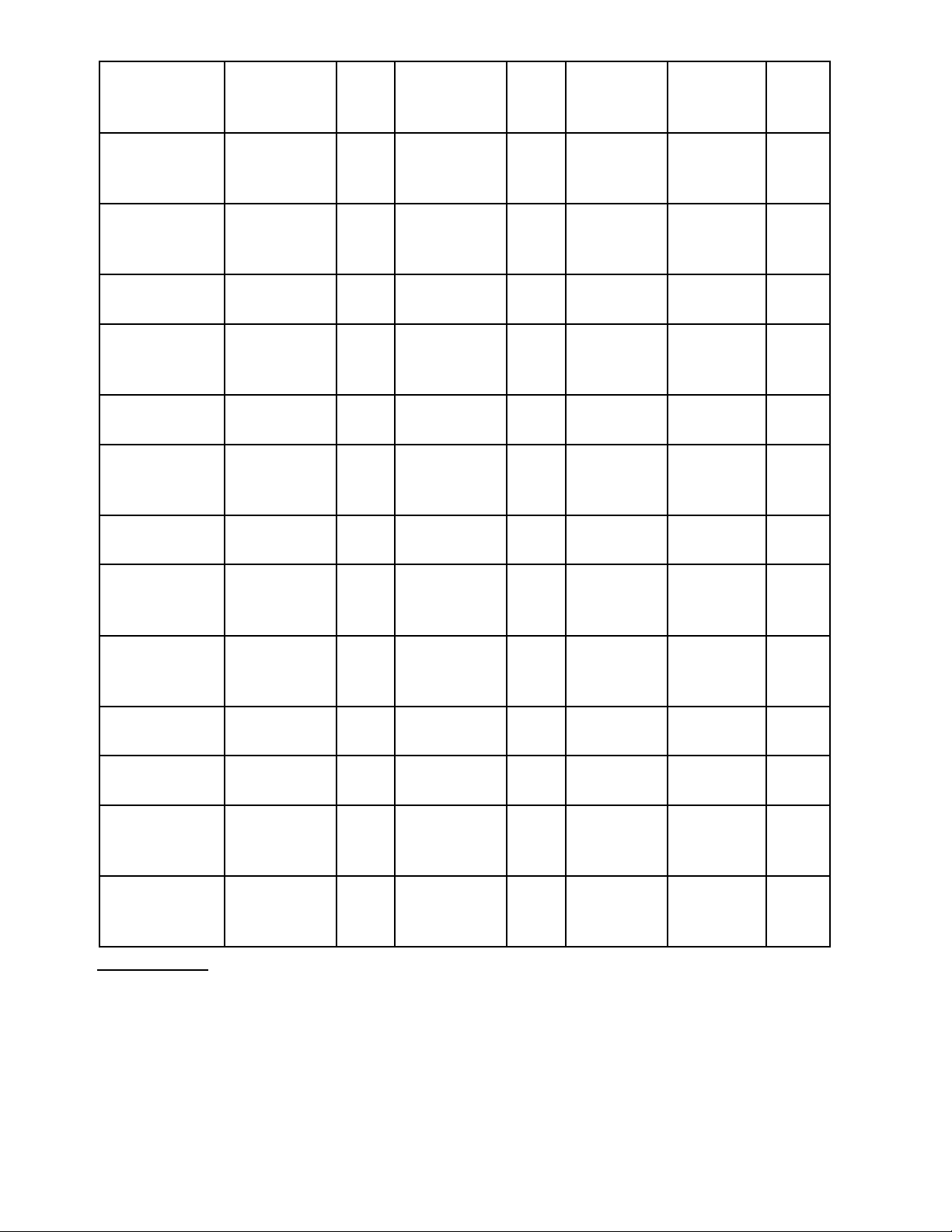

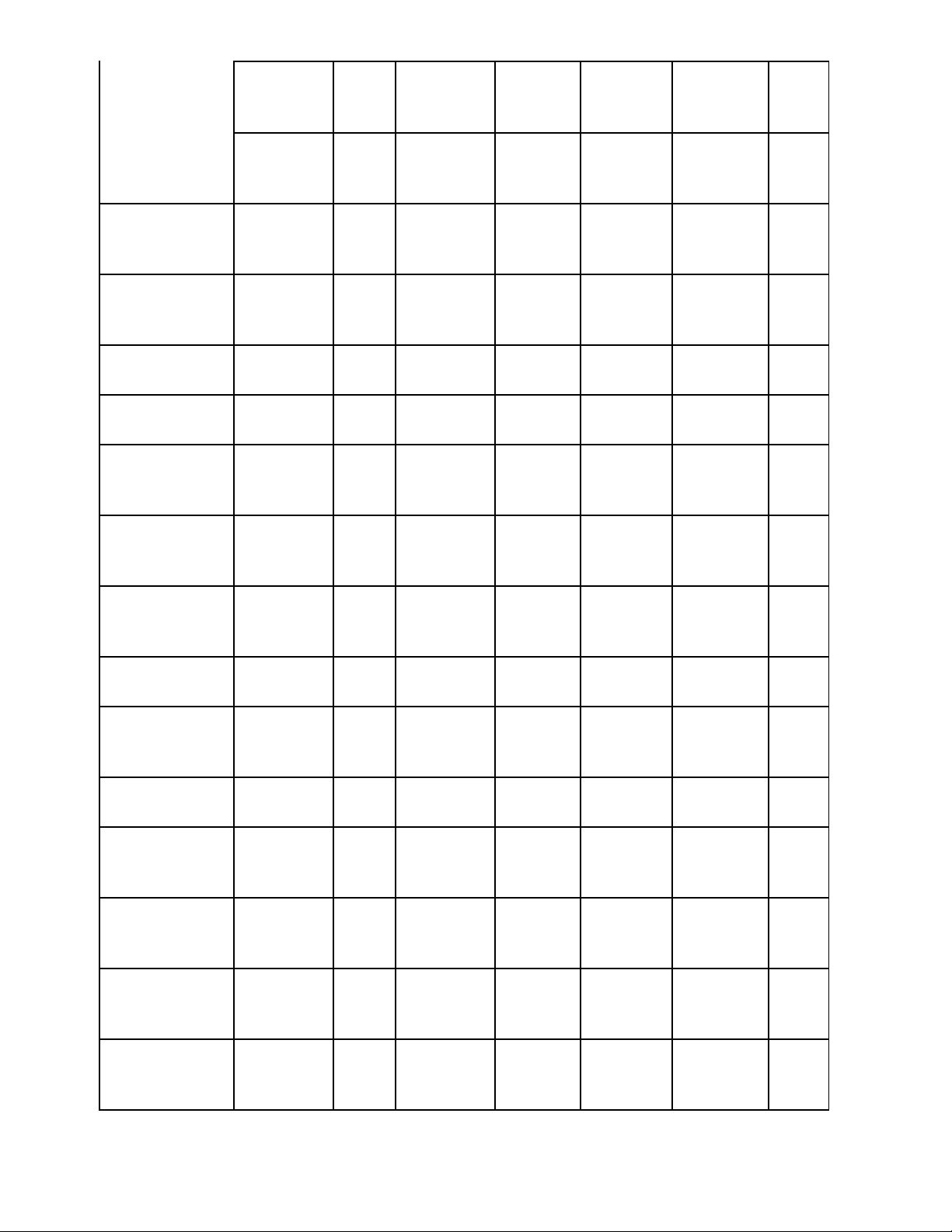

Cơ cấu tài sản công ty thép Nam Kim: Tài sản 2022 2023 Chênh lệch lOMoAR cPSD| 58564916 ST Tỷ ST Tỷ trọng +/- Tỷ lệ(%) Tỷ trọng trọng 1 2 3 4 5=3-1 6=5/1*100 7=4- 2 A. TSNH

10.414.909 77.37 9.322.639 76.19 - -10.49 -1.18 1.092.270 1, Tiền & 1.005.404 7.47 785.479 6.42 -219.925 -21.87 -1.05 CKTĐT 2, ĐTTC 251.570 1.87 289.614 2.37 38.044 15.12 0.50 NH

3, Phải thu 1.516.694 11.27 1.926.737 15.75 410.043 27.04 4.48 NH 4, HTK

7.000.417 52.01 5.718.699 46.74 - -18.31 -5.27 1.281.718 5, TSNH 640.825 4.76 602.110 4.92 -38.715 -6.04 0.16 Khác B. TSDH

3.045.851 22.63 2.912.762 23.81 -133.089 -4.37 1.18 6, Phải thu 2.311 0.02 5.5 0.000045 -2.306 -99.76 -0.02 DH 7, TSCĐ

2.588.279 19.23 2.358.755 19.28 -229.524 -8.87 0.05 8, BĐS đầu 219.721 1.63 311.996 2.55 92.275 42.00 0.92 tư 9, ĐTTC 8.180 0.06 3.180 0.03 -5.000 -61.12 -0.03 dài hạn 10, TSDH 227.360 1.69 238.826 1.95 11.466 5.04 0.26 khác

Tổng cộng tài 13.460.760 100 12.235.401 100 - -9.10 - sản 1.225.359

- Tài sản ngắn hạn (TSNH) lOMoAR cPSD| 58564916

Quy mô và tỷ trọng •

Nam Kim: Năm 2023, TSNH đạt 9.322.639 triệu đồng, chiếm 76,19% tổng tài sản.

Đây là mức tỷ trọng khá cao, cho thấy công ty tập trung vào tính linh hoạt, đảm bảo

khả năng thanh khoản ngắn hạn và hoạt động kinh doanh liên tục. •

Hòa Phát: TSNH đạt 82.716.439 triệu đồng, chỉ chiếm 44,05% tổng tài sản. Dù quy

mô lớn hơn nhiều, nhưng tỷ trọng lại thấp hơn hẳn Nam Kim. Điều này phản ánh

chiến lược tập trung dài hạn của Hòa Phát, ít phụ thuộc vào tài sản lưu động. Tiền và

các khoản tương đương tiền (Tiền & CKĐT) •

Nam Kim: Có 785.479 triệu đồng (6,42% tài sản), giảm mạnh so với năm trước. Công

ty có thể đã sử dụng tiền mặt cho mục đích thanh toán nợ, mua nguyên vật liệu, hoặc đầu tư sản xuất. •

Hòa Phát: Có 12.252.001 triệu đồng (6,52% tài sản), tăng gần gấp rưỡi so với năm

trước. Mức dự trữ tiền mặt cao cho thấy công ty có năng lực tài chính mạnh, sẵn sàng

đối phó biến động thị trường hoặc thực hiện các thương vụ đầu tư lớn.

Đầu tư tài chính ngắn hạn •

Nam Kim: Có 289.614, chiếm 2,37%, tăng nhẹ so với năm trước. •

Hòa Phát: Có giá trị tới 22.177.303 trăm nghìn tỷ đồng, chiếm 11,81% tổng tài sản.

Tuy nhiên, khoản này giảm mạnh so với 2022 (giảm 15,57%), cho thấy công ty có thể

đã rút bớt vốn để phục vụ cho các hoạt động sản xuất hoặc đầu tư dài hạn.

Phải thu ngắn hạn •

Nam Kim: Tăng lên 1.926.737 triệu đồng (15,74% tài sản). Việc tăng phải thu có thể

liên quan đến việc công ty mở rộng khách hàng hoặc nới lỏng điều khoản thanh toán.

Tuy nhiên, cũng tiềm ẩn rủi ro về khả năng thu hồi vốn. •

Hòa Phát: Có 10.702.136 triệu đồng (5,7%), tăng nhẹ so với năm ngoái. Việc duy trì

phải thu ở mức vừa phải thể hiện năng lực kiểm soát dòng tiền tốt. Hàng tồn kho (HTK) •

Nam Kim: Chiếm tỷ trọng rất cao, tới 5.718.699, tương đương 46,74% tài sản. Tuy

nhiên, con số này đã giảm mạnh so với năm trước, cho thấy công ty đang đẩy mạnh

tiêu thụ hàng hóa hoặc giảm dự trữ để tránh rủi ro giá cả biến động. •

Hòa Phát: Có 34.504.487, chiếm 18,37%. Con số này tuy lớn nhưng chiếm tỷ trọng

thấp hơn Nam Kim nhiều, phản ánh chuỗi cung ứng và quy trình sản xuất ổn định,

không cần dự trữ quá nhiều nguyên vật liệu hoặc hàng hóa bán thành phẩm.

Tài sản ngắn hạn khác •

Nam Kim: Ở mức 602.110 (4,92%), chủ yếu là chi phí trả trước, thuế GTGT được khấu trừ... •

Hòa Phát: Gây ấn tượng với giá trị 3.080.510, gấp đôi năm trước. Chiếm 1,64% tài sản

– có thể do gia tăng chi phí trả trước hoặc các khoản thuế tạm ứng. lOMoAR cPSD| 58564916

- Tài sản dài hạn (TSDH) Quy mô và tỷ trọng •

Nam Kim: Có 2.912.762, chiếm 23,81% tổng tài sản – thấp hơn nhiều so với Hòa Phát,

phản ánh định hướng phát triển linh hoạt, ít ràng buộc vào tài sản cố định. •

Hòa Phát: Có tới 105.066.147, chiếm 55,95% tài sản. Đây là điểm nhấn quan trọng, cho

thấy tầm nhìn dài hạn và định hướng đầu tư bền vững.

Tài sản cố định (TSCĐ) •

Nam Kim: Ghi nhận 2.358.755(chiếm 19,27%), giảm nhẹ so với 2022. Công ty duy trì

quy mô sản xuất trung bình, phù hợp với doanh nghiệp tầm trung. •

Hoà phát: Có 71.998.370, chiếm 38,34%, cao gấp gần 20 lần Nam Kim. Điều này

khẳng định vị thế hàng đầu ngành thép, với hệ thống nhà máy, thiết bị, và công trình sản xuất quy mô lớn.

Bất động sản đầu tư •

Nam Kim: Có 311.996 (2,55%). Mức này khá nổi bật so với tổng tài sản, cho thấy công

ty có chiến lược sử dụng tài sản nhàn rỗi để tạo thêm thu nhập. •

Hòa Phát: Có 593.920, chiếm 0,32% – thấp hơn so với Nam Kim, phản ánh định hướng

tập trung vào hoạt động cốt lõi thay vì mở rộng sang bất động sản cho thuê.

Đầu tư tài chính dài hạn •

Nam Kim: Rất nhỏ, chỉ 3.180, gần như không đáng kể. Công ty không mở rộng đầu tư

sang các lĩnh vực khác hoặc liên doanh. •

Hòa Phát: Ghi nhận 40.000, tăng mạnh từ 700 triệu, thể hiện bước đầu mở rộng sang

các khoản đầu tư dài hạn (như cổ phần trong công ty liên kết, đầu tư tài chính chiến lược). Phải thu dài hạn •

Nam Kim: Không đáng kể (5,5), thể hiện chính sách kinh doanh hạn chế các khoản thu hồi vốn dài hạn. •

Hòa Phát: Có giá trị tới 1.880.922 (1%), có thể đến từ các hợp đồng xây dựng, đầu tư

vốn hợp tác hoặc cho vay dài hạn.

Tài sản dở dang dài hạn •

Nam Kim: Không ghi nhận khoản mục này, cho thấy công ty không có công trình xây

dựng hoặc dự án sản xuất lớn trong giai đoạn dở dang. •

Hòa Phát: Rất đáng chú ý với giá trị 26.098.929 (13,9%), phản ánh các dự án lớn đang

trong quá trình đầu tư như mở rộng nhà máy, tổ hợp sản xuất... – khẳng định định

hướng phát triển dài hạn, bài bản.

Tài sản dài hạn khác •

Nam Kim: Có 238.826, chiếm 1,95%, ổn định qua các năm. lOMoAR cPSD| 58564916 •

Hòa Phát: Có giá trị 4.454.004, tăng đáng kể so với 2022. Đây thường là chi phí trả

trước dài hạn, tài sản thuế hoãn lại – cho thấy quy mô tài chính và quản lý kế toán đa dạng.

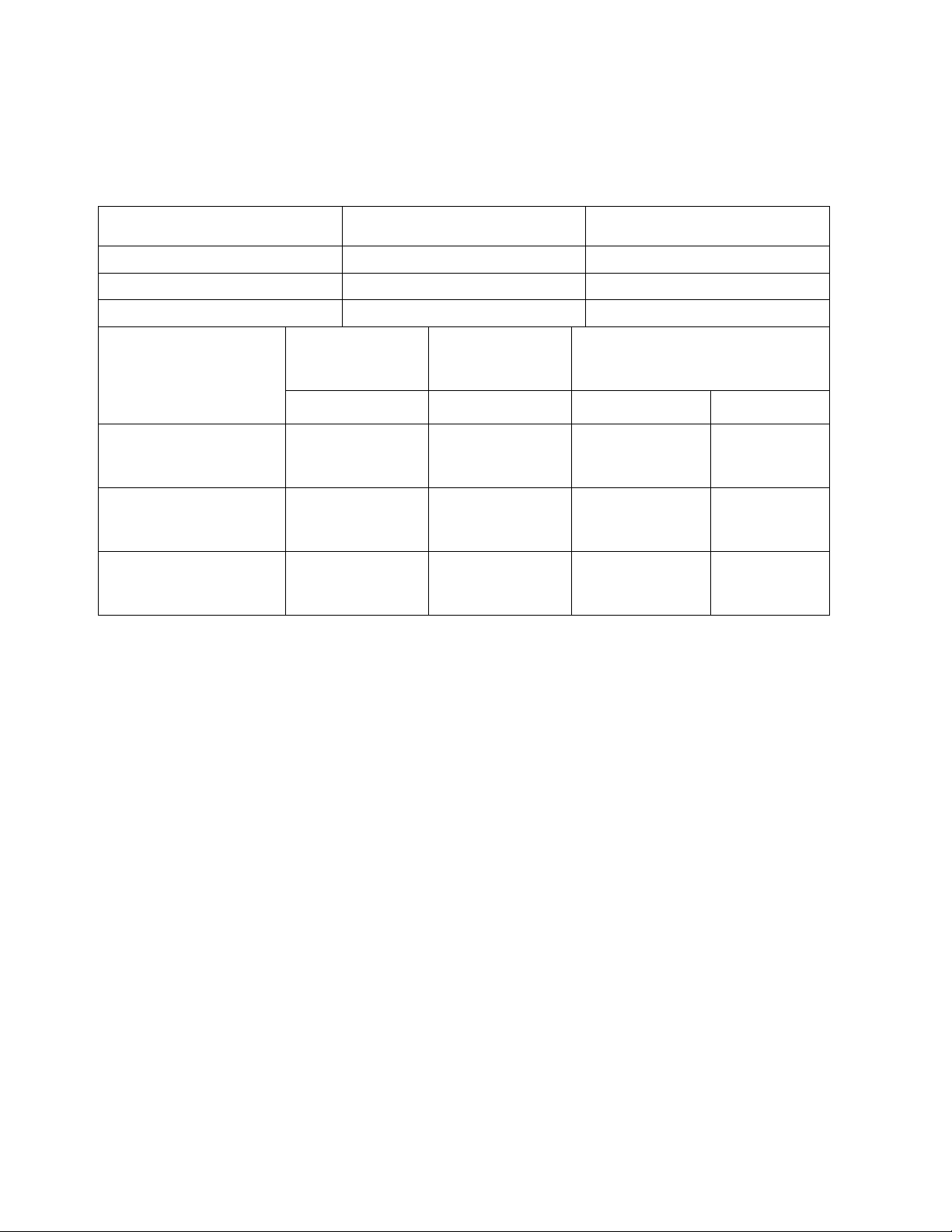

4. So sánh mối quan hệ giữa tài sản và nguồn vốn của tập đoàn Hoà Phát và công ty thép Nam Kim 2022 2023 1, Nợ phải trả 8,141,110 6,812,327 2, Tổng tài sản 13,460,760 12,235,401 3, VCSH 5,319,650 5,423,074

Mối liên hệ giữa TS Cuối năm 2022 Cuối năm 2023

Cuối năm 2023 so với năm và NV 2022 1 2 3=2-1 4=(3/1)x100 1, Hệ số nợ so với 0.60 0.56 -0.05 -7.94 tài sản 2, Hệ số khả năng 1.65 1.80 0.14 8.63 thanh toán tổng quát 3, Hệ số tài sản so 2.53 2.26 -0.27 -10.84 với VCSH

- Hệ số nợ so với tài sản giảm ( 7.94%)

Thép Nam Kim ghi nhận mức giảm từ 0.60 xuống còn 0.56 (tương đương -7.94%) trong

năm 2023. Cho thấy doanh nghiệp đang chủ động giảm mức độ phụ thuộc vào nợ vay, có thể

nhằm giảm thiểu rủi ro tài chính trong bối cảnh thị trường thép còn nhiều biến động.

So với Hòa Phát, vốn có mức hệ số nợ rất thấp và chỉ tăng nhẹ từ 0.44 lên 0.45 (+2.27%),

Nam Kim vẫn có tỷ lệ nợ cao hơn. Điều này phản ánh Hòa Phát có cơ cấu tài chính an toàn

hơn, trong khi Nam Kim đang trong quá trình tái cơ cấu để tiến tới mức an toàn tương tự.

- Hệ số khả năng thanh toán tổng quát tăng ( 8.63%)

Công ty Nam Kim tăng từ 1.65 lên 1.80 (+8.63%), cho thấy sự cải thiện rõ rệt về khả

năng thanh toán các nghĩa vụ tài chính. Việc giảm nợ và có thể tăng tài sản ngắn hạn đã giúp

doanh nghiệp có thanh khoản tốt hơn.

Trong khi công ty Hòa Phát giảm nhẹ chỉ số này từ 2.29 xuống 2.21 (-3.49%). Dù vậy,

mức thanh toán của Hòa Phát vẫn cao hơn đáng kể so với Nam Kim, thể hiện sự ổn định và

tiềm lực tài chính mạnh mẽ hơn.

- Hệ số tài sản so với vốn chủ sở hữu giảm ( 10.84%)

Công ty Nam Kim ghi nhận mức giảm rõ rệt từ 2.53 xuống còn 2.26 (-10.84%). lOMoAR cPSD| 58564916

Việc giảm hệ số này có thể là do tăng vốn chủ sở hữu hoặc tinh gọn tài sản. Hệ số thấp hơn

cho thấy mức độ độc lập tài chính đang được cải thiện, tức là doanh nghiệp phụ thuộc ít hơn vào nguồn vốn vay.

Công ty Hòa Phát, ngược lại, tăng nhẹ từ 1.77 lên 1.83 (+3.39%). Tuy hệ số có tăng,

nhưng vẫn ở mức thấp so với Nam Kim, cho thấy cơ cấu tài chính của Hòa Phát vẫn rất an

toàn, với tỷ trọng vốn chủ sở hữu lớn, ít phụ thuộc vào vay nợ.

CHƯƠNG 3: NGUYÊN NHÂN VÀ GIẢI PHÁP

1. Nguyên nhân

Sự gia tăng nhẹ của hệ số nợ trên tổng tài sản của Công ty cổ phần Tập đoàn Hòa Phát

trong năm 2023, từ mức 0,44 lên 0,45 (tăng 2,27%), chủ yếu bắt nguồn từ tốc độ tăng trưởng

của nợ phải trả cao hơn so với tốc độ tăng của tổng tài sản. Cụ thể, nợ phải trả đã tăng từ 74.222

tỷ đồng vào năm 2022 lên 84.946 tỷ đồng vào năm 2023, tương ứng mức tăng 10,74%. Trong

khi đó, tổng tài sản chỉ tăng từ 170.335 tỷ đồng lên 187.782 tỷ đồng, tức tăng 10,24%. Việc nợ

phải trả tăng nhanh hơn tổng tài sản phản ánh xu hướng sử dụng đòn bẩy tài chính mạnh hơn

trong năm 2023. Sự gia tăng này có liên hệ chặt chẽ với chiến lược mở rộng đầu tư, thể hiện

rõ qua các khoản mục tài sản dài hạn, đặc biệt là tài sản dở dang dài hạn, đã tăng gần gấp đôi

(từ 13.263 tỷ đồng lên 26.099 tỷ đồng, tăng 96,78%). Ngoài ra, khoản đầu tư tài chính dài hạn

cũng tăng đột biến từ mức 700 triệu đồng lên 40 tỷ đồng, tương đương mức tăng hơn 5.600%.

Những con số này cho thấy doanh nghiệp đã đẩy mạnh đầu tư cho các dự án dài hạn, điều này

dẫn đến nhu cầu tài trợ vốn cao hơn và hệ quả là nợ phải trả gia tăng, ảnh hưởng đến cấu trúc tài chính tổng thể.

Cùng với đó, hệ số khả năng thanh toán tổng quát đã giảm nhẹ từ 2,29 xuống còn 2,21

(giảm 3,49%), cho thấy khả năng đảm bảo nghĩa vụ nợ của doanh nghiệp có xu hướng suy

giảm. Mặc dù tổng tài sản tăng, nhưng tỷ trọng của tài sản ngắn hạn — nguồn lực có tính thanh

khoản cao để phục vụ thanh toán nợ — lại chỉ tăng khiêm tốn từ 80.514 tỷ đồng lên 82.716 tỷ

đồng, tương đương mức tăng 2,73%. Đáng chú ý, trong cơ cấu tài sản ngắn hạn, khoản mục

đầu tư tài chính ngắn hạn — vốn thường mang tính thanh khoản cao — đã giảm từ 26.268 tỷ

đồng xuống còn 22.177 tỷ đồng, tức giảm 15,57%. Sự sụt giảm này có thể khiến công ty gặp

khó khăn hơn trong việc chuyển đổi tài sản thành tiền mặt để đáp ứng các nghĩa vụ tài chính

ngắn hạn. Điều này cho thấy mặc dù công ty vẫn duy trì mức độ thanh khoản tốt, nhưng sự

thay đổi trong cấu trúc tài sản có thể khiến khả năng chi trả trong ngắn hạn giảm đi phần nào,

đặt ra yêu cầu về việc theo dõi và kiểm soát chặt chẽ hơn dòng tiền và các khoản phải thu.

Một nguyên nhân khác liên quan đến sự gia tăng của hệ số tổng tài sản trên vốn chủ sở

hữu (từ 1,77 lên 1,83, tăng 3,39%) chính là do tốc độ tăng của tổng tài sản (10,24%) vượt xa

tốc độ tăng của vốn chủ sở hữu (6,99%). Sự chênh lệch này cho thấy công ty đang sử dụng

thêm nợ vay để mở rộng quy mô hoạt động thay vì chỉ dựa vào nguồn vốn tự có. Cùng với xu lOMoAR cPSD| 58564916

hướng đầu tư dài hạn tăng mạnh như đã phân tích ở trên, hệ số này phản ánh việc Hòa Phát

đang theo đuổi chiến lược phát triển quy mô thông qua các khoản đầu tư lớn, song cũng kéo

theo áp lực tài chính cao hơn trong tương lai nếu hoạt động kinh doanh không tạo ra dòng tiền

đủ mạnh để bù đắp chi phí sử dụng vốn. Đặc biệt trong ngành công nghiệp thép có chu kỳ biến

động rõ rệt, việc gia tăng đòn bẩy tài chính cần được kiểm soát cẩn trọng để hạn chế rủi ro

thanh khoản và khả năng mất cân đối tài chính. 2. Giải pháp

Trước bối cảnh gia tăng tỷ lệ nợ và cấu trúc tài chính có dấu hiệu dịch chuyển theo hướng

sử dụng đòn bẩy nhiều hơn, để đảm bảo sự an toàn tài chính và tăng cường khả năng chống

chịu trong bối cảnh ngành thép nhiều biến động, Công ty cổ phần Tập đoàn Hòa Phát cần triển

khai đồng bộ các giải pháp, tập trung vào ba trụ cột chính: kiểm soát nợ vay, nâng cao năng

lực thanh khoản, và tăng cường vốn chủ sở hữu.

Thứ nhất, Hòa Phát cần kiểm soát chặt chẽ việc sử dụng đòn bẩy tài chính. Trong năm

2023, tỷ lệ nợ trên tổng tài sản có xu hướng tăng, phản ánh sự phụ thuộc cao hơn vào nguồn

vốn vay. Mặc dù việc vay nợ giúp công ty có thêm nguồn lực để mở rộng đầu tư, tuy nhiên

nếu vượt quá ngưỡng an toàn có thể dẫn đến rủi ro thanh khoản trong tương lai. Do đó, công

ty nên thiết lập giới hạn tỷ lệ nợ hợp lý, ưu tiên các khoản vay dài hạn thay vì ngắn hạn để

giảm áp lực đáo hạn tức thời, đánh giá kỹ lưỡng hiệu quả sử dụng vốn trước khi vay mới và

hạn chế thất thoát tài chính

Thứ hai, công ty nên tăng cường quản lý dòng tiền và cơ cấu tài sản ngắn hạn nhằm cải

thiện khả năng thanh khoản, đặc biệt trong bối cảnh tổng tài sản tăng nhanh nhưng tài sản ngắn

hạn – vốn là nguồn lực quan trọng để đáp ứng nghĩa vụ tài chính lại tăng chậm. Năm 2023,

khoản đầu tư tài chính ngắn hạn đã giảm mạnh hơn 15%, kéo theo sự suy giảm nhất định trong

khả năng thanh toán tổng quát. Điều này cho thấy doanh nghiệp cần tái cấu trúc danh mục tài

sản ngắn hạn theo hướng ưu tiên các tài sản có tính thanh khoản cao như tiền mặt, chứng khoán

dễ bán hoặc các khoản đầu tư có thể thu hồi nhanh chóng.

Cùng với đó, công ty cần nâng cao hiệu quả quản lý công nợ thông qua việc tăng tốc thu

hồi các khoản phải thu, kiểm soát chặt chẽ nợ quá hạn, và thiết lập chính sách tín dụng phù

hợp với từng nhóm khách hàng. Những biện pháp này sẽ góp phần cải thiện dòng tiền từ hoạt

động kinh doanh, đảm bảo nguồn lực thanh khoản kịp thời cho các khoản chi ngắn hạn. Ngoài

ra, Hòa Phát cũng nên xây dựng hệ thống theo dõi và phân tích dòng tiền thường xuyên (cash

flow dashboard), kết hợp với việc dự báo dòng tiền trung và dài hạn theo các kịch bản kinh

doanh khác nhau. Việc chủ động trong giám sát và lập kế hoạch dòng tiền sẽ giúp công ty ứng

phó linh hoạt hơn trước những biến động của thị trường, đồng thời nâng cao năng lực duy trì

thanh khoản ổn định trong dài hạn.

Thứ ba, Hòa Phát cần đẩy mạnh tăng vốn chủ sở hữu nhằm cân bằng cấu trúc tài chính

và nâng cao năng lực tự chủ. Việc tổng tài sản tăng nhanh hơn vốn chủ sở hữu trong năm 2023 lOMoAR cPSD| 58564916

cho thấy Hòa Phát đang mở rộng dựa phần lớn vào vốn vay. Để đảm bảo sự bền vững, doanh

nghiệp nên từng bước gia tăng tỷ trọng vốn chủ trong tổng nguồn vốn. Cụ thể công ty có thể

cân nhắc phương án giữ lại lợi nhuận để tái đầu tư thay vì chia cổ tức cao, hoặc phát hành thêm

cổ phiếu để huy động vốn từ cổ đông hiện hữu.

Trong bối cảnh thị trường vốn đang có những cơ hội phục hồi, Hòa Phát cũng có thể xem

xét phương án phát hành thêm cổ phiếu, đặc biệt là thông qua hình thức phát hành riêng lẻ cho

nhà đầu tư chiến lược hoặc cổ đông hiện hữu. Việc này không chỉ giúp huy động nguồn vốn

lớn mà còn gia tăng năng lực tài chính để đón đầu các cơ hội đầu tư dài hạn trong tương lai.

Cuối cùng, trong bối cảnh ngành thép có tính chu kỳ cao và thường xuyên chịu ảnh hưởng

từ biến động giá hàng hóa, lãi suất và tỷ giá, việc nâng cao năng lực quản trị rủi ro tài chính là

yếu tố then chốt để đảm bảo sự ổn định và phát triển bền vững cho Hòa Phát. Doanh nghiệp

cần chủ động xây dựng hệ thống quản trị rủi ro toàn diện, bao gồm việc thiết lập các chỉ số

cảnh báo sớm như tỷ lệ nợ trên EBITDA, tỷ lệ nợ ngắn hạn trên vốn lưu động, và các ngưỡng

thanh khoản tối thiểu, nhằm phát hiện và ứng phó kịp thời với các biến động tài chính bất lợi.

Song song đó, việc xây dựng các kịch bản tài chính linh hoạt, có xét đến các yếu tố như

biến động lãi suất, tỷ giá, giá nguyên vật liệu đầu vào (quặng sắt, than, thép phế liệu…) là rất

cần thiết để ra quyết định tài trợ vốn, đầu tư và tái cấu trúc tài sản một cách hợp lý. Công ty

cũng nên chủ động đàm phán các hợp đồng dài hạn với nhà cung ứng và khách hàng để giảm

thiểu rủi ro từ biến động giá cả và đảm bảo ổn định đầu vào – đầu ra cho hoạt động sản xuất kinh doanh.

Ngoài ra, trong điều kiện thị trường tài chính ngày càng phát triển, Hòa Phát có thể xem

xét áp dụng các công cụ phái sinh như hợp đồng kỳ hạn, hợp đồng quyền chọn để phòng ngừa

rủi ro tỷ giá hoặc giá hàng hóa. Đồng thời, việc đa dạng hóa nguồn vốn huy động, tối ưu cơ

cấu chi phí sử dụng vốn cũng là giải pháp thiết thực giúp doanh nghiệp gia tăng khả năng

chống chịu tài chính, giảm thiểu áp lực lãi vay và nâng cao hiệu quả sử dụng nguồn lực trong dài hạn. C. KẾT LUẬN

Thông qua việc phân tích cơ cấu tài sản và mối quan hệ giữa tài sản với nguồn vốn của

Công ty Cổ phần Tập đoàn Hòa Phát, có thể thấy rằng doanh nghiệp đã xây dựng được một

nền tảng tài chính tương đối vững chắc, phù hợp với đặc thù của ngành thép vốn đòi hỏi vốn

đầu tư lớn, thời gian hoàn vốn dài và khả năng chống chịu rủi ro tài chính tốt.

Hòa Phát có cơ cấu tài sản tập trung lớn vào tài sản dài hạn, đặc biệt là tài sản cố định

phục vụ sản xuất như nhà máy luyện thép, dây chuyền cán, hệ thống logistic nội bộ... Điều này

phản ánh chiến lược đầu tư bài bản và dài hạn của doanh nghiệp nhằm tối ưu hóa quy trình sản

xuất khép kín, gia tăng quy mô và khả năng tự chủ nguyên vật liệu. Bên cạnh đó, tài sản ngắn

hạn – chủ yếu là hàng tồn kho và các khoản phải thu – cũng chiếm tỷ trọng hợp lý, hỗ trợ duy

trì dòng tiền hoạt động liên tục và ổn định. lOMoAR cPSD| 58564916

Về cơ cấu nguồn vốn, Hòa Phát sử dụng kết hợp giữa vốn chủ sở hữu và nợ vay, tuy

nhiên tỷ trọng vốn chủ sở hữu ở mức cao giúp doanh nghiệp có nền tảng tài chính an toàn,

giảm thiểu rủi ro từ đòn bẩy tài chính trong bối cảnh thị trường biến động. Mối quan hệ giữa

tài sản và nguồn vốn nhìn chung hợp lý, với tài sản dài hạn được tài trợ bằng nguồn vốn dài

hạn, đảm bảo tính bền vững trong cấu trúc tài chính.

Tuy nhiên, trong giai đoạn thị trường thép chịu nhiều áp lực từ suy giảm nhu cầu và cạnh

tranh gay gắt, Hòa Phát cần tiếp tục kiểm soát hiệu quả hàng tồn kho, tối ưu vòng quay tài sản

và duy trì cân bằng tài chính. Việc không ngừng cải thiện hiệu suất sử dụng tài sản, đồng thời

giữ vững sự chủ động về vốn sẽ là chìa khóa để doanh nghiệp duy trì vị thế dẫn đầu trong

ngành thép Việt Nam và vươn ra quốc tế.

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19