BÀI TẬP PHÒNG, CHỐNG THAM NHŨNG, TIÊU CỰC, LÃNG PHÍ TRONG KHU VỰC CÔNG

Công khai, minh bạch về quản lý, sử dụng tài sản công, tài chính công ở Việt Nam? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản lí công 199 tài liệu

Trường: Học viện Hành chính Quốc gia 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|49605928

PHÒNG, CHỐNG THAM NHŨNG, TIÊU CỰC, LÃNG PHÍ TRONG KHU VỰC CÔNG

Họ và tên: Hồ Thị Hoài Thương

Lớp: Quản lý công HC27.B7

Câu hỏi: Công khai, minh bạch về quản lý, sử dụng tài sản công, tài

chính công ở Việt Nam? Bài làm

1. Cơ sở lý luận về công khai minh bạch về quản lý, sử dụng tài sản, tài

chính công ở Việt Nam

Tài sản thuộc quyền sở hữu của toàn dân và nguồn tài chính công chiếm một

tỉ trọng lớn trong tổng tài sản của quốc gia. Vì thế nên vấn ề công khai minh bạch về

quản lý, sử dụng liên quan tới tài sản công, tài chính công là một trong những mối

quan tâm hàng ầu của của Nhà nước ể bảo vệ và phát huy giá trị của các nguồn lực

của quốc gia và thúc ẩy sự phát triển bền vững của ất nước. Và ể hiểu rõ hơn về vấn

ề này trước hết ta cần hiểu thế nào là tài sản công, tài chính công, công khai minh

bạch là gì, công khai minh bạch trong quản lý là như thế nào.

Trước hết, có thể hiểu tài sản công là tài sản thuộc sở hữu toàn dân do Nhà

nước ại diện chủ sở hữu và thống nhất quản lý, bao gồm: tài sản công phục vụ hoạt

ộng quản lý, cung cấp dịch vụ công, bảo ảm quốc phòng, an ninh tại cơ quan, tổ chức,

ơn vị; tài sản kết cấu hạ tầng phục vụ lợi ích quốc gia, lợi ích công cộng; tài sản ược

xác lập quyền sở hữu toàn dân; tài sản công tại doanh nghiệp; tiền thuộc ngân sách

nhà nước, các quỹ tài chính nhà nước ngoài ngân sách, dự trữ ngoại hối nhà nước; ất

ai và các loại tài nguyên khác.

Tài chính công là tổng thể các hoạt ộng thu, chi bằng tiền do nhà nước tiến

hành, nó phản ánh các quan hệ kinh tế nảy sinh trong quá trình tạo lập và sử dụng 1 lOMoARcPSD|49605928

các quỹ công nhằm phục vụ thực hiện các chức năng của Nhà nước và áp ứng các

nhu cầu, lợi ích chung của toàn xã hội.

Về công khai minh bạch có thể hiểu ây là hoạt ộng công khai, cung cấp thông

tin, giải trình về bộ máy việc thực hiện nhiệm vụ, quyền hạn và trách nhiệm trong

khi thực hiên nhiệm vụ, quyền hạn của cơ quan tổ chức.

2. Thực tiễn về công khai minh bạch trong quản lý, sử dụng về tài chính

công, tài chính công ở Việt Nam

2.1. Căn cứ pháp lý

Vấn ề công khai, minh bạch ối với quản lý sử dụng, tài sản công, tài chính

công ược quy ịnh trong Hiến pháp và nhiều văn bản quy phạm pháp luật, bao gồm:

Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công; Luật Quản lý thuế và

Luật Quản lý nợ công, Luật Kiểm toán nhà nước, Luật Phòng, chống tham nhũng và

các văn bản pháp luật hướng dẫn thi hành, các văn bản pháp luật khác có liên quan.

2.2. Nội dung cụ thể 愃◌ऀm công khai, minh bạch trong qu愃◌ऀn lý, sử

dụng t愃i chính công, tài chính công

Những nội dung cụ thể nhằm bảo ảm công khai, minh bạch, khách quan trong

quản lý sử dụng tài chính công, tài chính công bao gồm:

Một là, ối tượng công khai, minh bạch trong quản lý tài chính công. Những ối

tượng ược iều chỉnh gồm: Các cấp ngân sách; Đơn vị dự toán ngân sách; Tổ chức

ược ngân sách nhà nước hỗ trợ; Chương trình, dự án ầu tư xây dựng cơ bản có sử

dụng vốn ngân sách nhà nước. Ngoài ra, các cơ quan thu, cơ quan tài chính và Kho

bạc Nhà nước cũng phải thực hiện công khai.

Hai là, nội dung công khai, minh bạch trong quản lý tài chính công.

Đối với hệ thống ngân sách Nhà nước (trung ương và ịa phương): số liệu và

báo cáo thuyết minh dự toán ngân sách nhà nước trình Quốc hội, Hội ồng nhân dân 2 lOMoARcPSD|49605928

(HĐND), dự toán ã ược cấp có thẩm quyền quyết ịnh, tình hình thực hiện ngân sách

nhà nước và quyết toán ngân sách nhà nước; kết quả thực hiện các kiến nghị của

Kiểm toán nhà nước; trừ số liệu chi tiết, báo cáo thuyết minh thuộc lĩnh vực quốc

phòng, an ninh, dự trữ quốc gia.

Đối với các cơ quan thu, cơ quan tài chính và Kho bạc Nhà nước: thủ tục ngân

sách nhà nước, bao gồm các quy ịnh về quy trình, thủ tục kê khai, thu, nộp, miễn

giảm, gia hạn, hoàn lại các khoản thu; tạm ứng, cấp phát, thanh toán ngân sách nhà nước.

Đối với ơn vị dự toán ngân sách nhà nước: Dự toán thu, chi ngân sách ã ược

cấp có thẩm quyền giao, tình hình thực hiện dự toán ngân sách và quyết toán ngân

sách ã ược cấp có thẩm quyền duyệt; Dự toán thu, chi ngân sách ã giao cho các ơn vị

dự toán cấp dưới; công bố công khai quyết toán ngân sách ã duyệt hoặc thẩm ịnh cho

các ơn vị dự toán cấp dưới.

Đối với các chương trình, dự án ầu tư xây dựng cơ bản có sử dụng vốn ngân

sách nhà nước: Chính sách, pháp luật và việc tổ chức thực hiện chính sách, pháp

luật trong quản lý và sử dụng vốn ầu tư công; Nguyên tắc, tiêu chí và ịnh mức phân bổ vốn ầu tư công.

Đối với quỹ có nguồn từ ngân sách nhà nước: Quy chế hoạt ộng và cơ chế tài

chính của quỹ, kế hoạch tài chính hàng năm, kết quả hoạt ộng và quyết toán năm ược

cấp có thẩm quyền phê duyệt.

Đối với các quỹ có nguồn thu từ các khoản óng góp của Nhân dân : Quy chế

hoạt ộng của quỹ, các iều kiện, tiêu chuẩn, quyền lợi và nghĩa vụ của người óng góp

và người ược hưởng lợi từ quỹ; Mục ích huy ộng và sử dụng các nguồn thu của quỹ;

Đối tượng và hình thức huy ộng; Mức huy ộng; Kết quả huy ộng; Sử dụng quỹ trong

năm cho các mục tiêu; Báo cáo quyết toán năm. 3 lOMoARcPSD|49605928

Báo cáo kiểm toán, Báo cáo tổng hợp kết quả kiểm toán năm, Báo cáo kết quả

thực hiện kết luận, kiến nghị của Kiểm toán nhà nước sau khi phát hành.

Ba là, thời iểm công khai, minh bạch trong quản lý tài chính công. Tùy từng

vào loại báo cáo tài chính mà cơ quan hành chính nhà nước thực hiện công khai,

minh bạch ở những thời iểm khác nhau.

Bốn là, hình thức công khai, minh bạch trong quản lý tài chính công. Đối với

cơ quan hành chính nhà nước, công bố tại cuộc họp, niêm yết tại trụ sở làm việc của

cơ quan, tổ chức, ơn vị; phát hành ấn phẩm; thông báo bằng văn bản ến các cơ quan,

tổ chức, ơn vị, cá nhân có liên quan; ưa lên cổng thông tin iện tử; thông báo trên các

phương tiện thông tin ại chúng. Đối với tổ chức, cơ quan, ơn vị có cổng thông tin iện

tử thì phải thực hiện công khai ngân sách qua Cổng thông tin iện tử của cơ quan, ơn vị mình.

Năm là, trách nhiệm công khai, minh bạch trong quản lý tài chính công. Bộ

Tài chính, UBND cấp tỉnh, Sở Tài chính, Ủy ban ngân sách cấp huyện, Phòng Tài

chính - Kế hoạch, UBND cấp xã chịu trách nhiệm thực hiện công khai những nội

dung trong phạm vi ngân sách của cấp mình quản lý. Thủ trưởng ơn vị dự toán, thủ

tưởng tổ chức ược ngân sách nhà nước hỗ trợ chịu trách nhiệm thực hiện ối với những

nội dung mà ơn vị mình công khai. Các nội dung tài chính công khác ược những

người ứng ầu từng cơ quan hành chính nhà nước có trách nhiệm công khai, minh

bạch. Các ối tượng có trách nhiệm phải thực hiện công khai theo quy ịnh của pháp

luật, nếu không thực hiện công khai ầy ủ, úng hạn thì sẽ bị xử lý theo quy ịnh của pháp luật.

2.3. Thực trạng thực hiện pháp luật về công khai, minh bạch trong

qu愃◌ऀn lý tài chính công:

Trên cơ sở Hiến pháp, các văn bản quy phạm pháp luật như Luật Ngân sách

nhà nước, Luật Quản lý, sử dụng tài sản công; Luật Quản lý thuế và Luật quản lý nợ 4 lOMoARcPSD|49605928

công, Luật Kiểm toán nhà nước, Luật Phòng, chống tham nhũng và các văn bản

hướng dẫn thi hành, công tác công khai, minh bạch nội dung tài chính công ã thể hiện

ược những tiến bộ rõ rệt qua từng năm và dần i vào nề nếp; có tác ộng tích cực ến

nhận thức và hành ộng của các cơ quan hành chính nhà nước. Việc công khai, minh

bạch nội dung tài chính công ược chú trọng thực hiện; công tác kiểm tra nội bộ, cấp

trên cấp dưới ược tăng cường và nâng cao hiệu quả sử dụng tài chính công, thực hành

tiết kiệm, chống lãng phí, chống tham nhũng. Đồng thời, ã tạo iều kiện phục vụ cho

việc phân tích, ánh giá, nghiên cứu về tài chính công của các tổ chức, cá nhân.

Các cơ quan hành chính nhà nước ã cơ bản thay ổi nhận thức và chú trọng thực

thi trách nhiệm công khai, minh bạch trong lĩnh vực tài chính công. Việc công khai

quy trình quản lý tài chính, công khai dự toán, thực hiện dự toán và quyết toán ngân

sách, công khai kết quả kiểm toán tài chính hằng năm cũng ược ầy mạnh. Mọi người

dân ều có thể dễ dàng tiếp cận ược những thông tin, nội dung tài chính công trên

những trang thông tin iện tử, phương tiện thông tin ại chúng.

Theo kết quả Khảo sát ngân sách mở toàn cầu năm 2021 (OBS 2021) ược Tổ

chức Hợp tác ngân sách quốc tế (IBP) công bố mới ây, iểm số công khai minh bạch

ngân sách của Việt Nam tiếp tục ược cải thiện so với các kỳ ánh giá trước, tăng 9 bậc

so với năm 2019 và tăng 23 bậc so với năm 2017, cho thấy sự nỗ lực không ngừng

của các cấp quản lý và sử dụng ngân sách nhà nước.

Qua nhiều năm thực hiện, Nhà nước ã, ang và sẽ không ngừng chứng minh

những nỗ lực tăng cường công khai minh bạch ngân sách. Điểm số công khai minh

bạch ngân sách của Việt Nam tiếp tục ược cải thiện so với các kỳ ánh giá trước, nâng

mức xếp hạng của Việt Nam lên 68/120 nước, tăng 9 bậc so với năm 2019 và tăng 23

bậc so với năm 2017. Trong ó iểm số thành phần ối với ba trụ cột có nhiều bước tiến,

ạt mức 44/100 iểm ối với trụ cột Minh bạch ngân sách, 17/100 iểm ối với trụ cột Sự 5 lOMoARcPSD|49605928

tham gia của công chúng, 80/100 iểm ối với trụ cột Giám sát ngân sách, các trụ cột

ều tăng 6 iểm so với năm 2019.

Khảo sát ngân sách mở (OBS) là sáng kiến nhằm thúc ẩy công khai minh bạch

ngân sách, do IBP phối hợp với các tổ chức xã hội ộc lập (ở Việt Nam là Trung tâm

Phát triển và Hội nhập - CDI), thực hiện tại hơn 100 quốc gia trên thế giới, chu kỳ

ánh giá 2 năm/lần kể từ năm 2006.

Bộ Tài chính ã tham gia ánh giá OBS từ năm 2015 và ến nay ã tham gia 4 lần

khảo sát vào các năm 2015, 2017, 2019 và 2021. Sau mỗi lần khảo sát, iểm số OBS

của Việt Nam ều có sự cải thiện áng kể. Kết quả OBS các năm 2015, 2017 và 2019

như sau: chỉ số ngân sách mở tương ứng các năm là: 18/100; 15/100; 38/100. Sự

tham gia của công chúng tương ứng là: 42/100; 7/100; 11/100. Giám sát ngân sách

tương ứng là: 68/100; 72/100; 74/100. Với kết quả xếp hạng OBS 2021 cho thấy nỗ

lực của Việt Nam trong việc tăng cường công khai minh bạch ngân sách.

Việt Nam không ngừng tiếp tục nâng cấp Cổng công khai ngân sách nhà nước.

Điểm nổi bật trong kết quả OBS 2021 của Việt Nam là sự cải thiện iểm số về trụ cột

Sự tham gia của công chúng, ạt mức 17/100, cao hơn trung bình toàn cầu là 14/100,

tăng 6 iểm so với năm 2019. Để ạt ược kết quả này, Bộ Tài chính ã thực hiện cơ chế

lấy ý kiến trực tiếp người dân thông qua các cuộc tọa àm do Trung tâm Phát triển và

Hội nhập (CDI) tổ chức về dự thảo dự toán ngân sách, qua ó ã cung cấp thông tin,

cũng như tiếp thu những ý kiến óng góp từ các nhà khoa học, các tổ chức, cá nhân ể

hoàn thiện dự toán NSNN trình Quốc hội quyết ịnh. 6 lOMoARcPSD|49605928

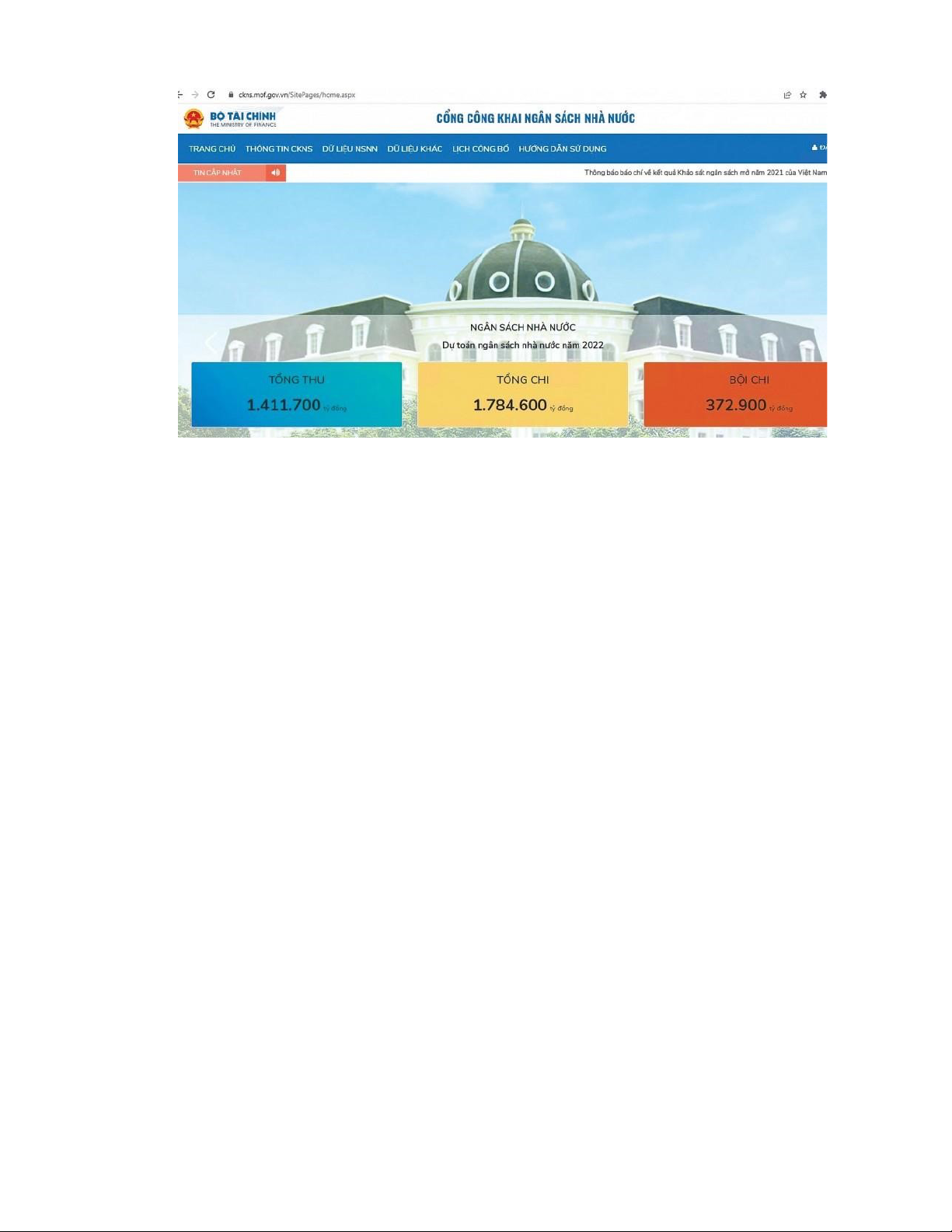

Dự toán ngân sách nhà nước năm 2022

Dự toán tổng thu cân ối ngân sách nhà nước là 1.411,7 nghìn tỷ ồng, tăng

khoảng 3,4% so với ước thực hiện năm 2021. Tỷ lệ huy ộng vào ngân sách nhà nước

khoảng 15,1% GDP, trong ó từ thuế, phí khoảng 12,7% GDP.

Dự toán chi cân ối ngân sách nhà nước là 1.784,6 nghìn tỷ ồng, tăng 4,5% so

dự toán năm 2021. Mức bội chi là 372,9 nghìn tỷ ồng, tương ứng khoảng 4% GDP

(bằng tỷ lệ dự toán năm 2021). Đến cuối năm 2022, nợ công khoảng 43 - 44% GDP.

Bên cạnh ó, theo kết quả ược công khai tại Lễ công bố Chỉ số công khai ngân

sách tỉnh (POBI) 2021, do Liên minh Minh bạch Ngân sách (BTAP) và Trung tâm

Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS) tổ chức sáng 28/9/2022.

- Về mức ộ công khai cải thiện

Kể từ khi thực hiện ánh giá lần ầu vào năm 2017, khảo sát POBI ã và ang trở

thành công cụ giúp các tỉnh có thể tham chiếu và o mức ộ công khai, minh bạch trong

quản lý ngân sách Nhà nước (NSNN) và mức ộ thực thi Luật NSNN năm 2015. 7 lOMoARcPSD|49605928

POBI góp phần tăng niềm tin của người dân và ối tác phát triển ối với quản lý

ngân sách của ịa phương thông qua các hình thức minh bạch, giải trình và sự tham

gia về ngân sách. Khảo sát POBI 2021 bao gồm 3 trụ cột về minh bạch ngân sách, sự

tham gia của người dân trong chu trình ngân sách và trách nhiệm giải trình.

Kết quả khảo sát POBI 2021 cho thấy mức ộ công khai ngân sách các tỉnh cải

thiện không áng kể so với năm 2020. Điểm xếp hạng trung bình về công khai ngân

sách của các tỉnh ạt 69,53/100 iểm, tăng 0,44 iểm so với năm 2020.

Năm 2021, có 31 tỉnh công khai ầy ủ tài liệu và thông tin về NSNN, tăng 4

tỉnh so với 2020. Số tỉnh công khai tương ối ầy ủ là 24. Số tỉnh công khai chưa ầy ủ

và công khai ít lần lượt là 6 và 2.

Bà Rịa - Vũng Tàu là tỉnh ứng ầu bảng xếp hạng khảo sát POBI 2021, ạt 98,59

iểm. Khánh Hòa xếp thứ hai với 92,69 iểm và Lai Châu xếp thứ ba với 91,99 iểm.

Bình Phước và Hà Tĩnh là các tỉnh ứng cuối bảng xếp hạng với số iểm 5,15 và

9,14 iểm. Quảng Bình, Khánh Hòa, Quảng Ninh là 3 tỉnh có sự tiến bộ vượt bậc trong

kết quả xếp hạng POBI 2021 so với năm 2020. Cụ thể, Quảng Bình tăng 45 bậc,

Khánh Hòa tăng 42 bậc, Quảng Ninh tăng 39 bậc trên bảng xếp hạng POBI 2021.

Trong khi ó, Ninh Bình, Tây Ninh và Lâm Đồng lại là 3 tỉnh có sự sụt giảm

áng kể về thứ bậc trên bảng xếp hạng. Trong ó, Ninh Bình giảm 38 bậc, Tây Ninh

giảm 35 bậc và Lâm Đồng giảm 23 bậc so với năm 2020.

Với 82.11 iểm, Hà Nội cùng 30 tỉnh, thành vào nhóm A - công khai ầy ủ về kết

quả bảng xếp hạng chỉ số công khai ngân sách tỉnh POBI 2021, nhóm những tỉnh có

mức iểm cao nhất từ 75 - 100 iểm dựa trên tính công khai, minh bạch. Còn theo vùng

ịa lý, với số iểm như vậy, Hà Nội ứng thứ 4 khu vực Đồng bằng sông Hồng. 8 lOMoARcPSD|49605928

Đối với xếp hạng về sự tham gia của người dân vào quy trình ngân sách, kết

quả cho thấy, Hà Nội nằm trong 27 tỉnh thành trên cổng thông tin iện tử của HĐND

có công khai báo cáo góp ý, báo cáo tổng hợp tiếp nhận ý kiến cử tri của MTTQ tỉnh

trình HĐND tỉnh tháng 12/2021 (tăng 8 bậc so với năm 2020).

Đối với xếp hạng về giám sát và trách nhiệm giải trình; ồng thời xếp hạng các

tỉnh công khai tài liệu dự thảo dự toán ngân sách tỉnh năm 2022 trình HĐND tỉnh;

xếp hạng các tỉnh có công khai dự toán ngân sách tỉnh năm 2021 ã ược HĐND tỉnh

quyết ịnh… Hà Nội cũng nằm vào nhóm ầu dựa trên tài liệu các tỉnh công khai. Điểm

xếp hạng các tỉnh công bố báo cáo tình hình thực hiện ngân sách tỉnh 9 tháng 2021

ứng thứ 16, tăng 3 bậc so với kết quả 6 tháng 2021, ặc biệt cả năm nằm ở top ầu với

cùng 5.63 iểm, ứng vị trí thứ 13…

- Về trách nhiệm giải trình: Theo POBI 2021, các tỉnh vẫn ít tạo iều kiện ể

người dân tham gia vào quy trình ngân sách. Số iểm quy ổi trung bình của 63 tỉnh,

thành phố là 41,8/100 iểm, tăng 2,55 iểm so với 2020 và 3,78 iểm so với 2019.

2.4. Những hạn chế, thách thức còn tồn tại trong công tác công khai minh

bạch trong qu愃◌ऀn lý, sử dụng t愃i s愃◌ऀn công, tài chính công

Thứ nhất, thiếu công cụ ràng buộc trách nhiệm giải trình làm suy giảm ộng cơ

thực hiện nghĩa vụ công khai ngân sách của bộ, ngành trung ương. Trong hệ thống

văn bản pháp luật hiện có có những iểm chưa ầy ủ, chưa phù hợp, còn chồng chéo và

nhiều khi chưa bao quát ược thực tiễn. Ví dụ Luật Ngân sách Nhà nước 2015 và các

văn bản dưới luật quy ịnh nghĩa vụ công khai ngân sách nhưng chưa có chế tài trong

trường hợp chủ thể không thực hiện hoặc thực hiện không ầy ủ nghĩa vụ.

Thứ hai, việc thực thi pháp luật liên quan ến công khai trong quản lý tài sản,

trách nhiệm giải trình còn hết sức yếu kém, thiếu tính chặt chẽ, công khai ở các cơ quan. 9 lOMoARcPSD|49605928

Thứ ba, tình hình vi phạm chế ộ, chính sách trong quản lý ngân sách nhà nước,

ầu tư công, tài sản công, nợ công, giá và thẩm ịnh giá vẫn còn xảy ra ở nhiều bộ,

ngành, ịa phương; việc thực hiện một số kiến nghị, kết luận của cơ quan kiểm toán,

thanh tra còn chậm, chưa nghiêm túc kiểm iểm, làm rõ trách nhiệm ể xử lý, khắc

phục các sai phạm; công tác tổng hợp, báo cáo kết quả xử lý còn hạn chế, chưa ảm

bảo thời hạn quy ịnh,…

Thứ tư, thiếu nhận thức trong công tác quản lý, sử dụng tài sản công, tài hính

công. Trách nhiệm của người úng ầu cơ quan còn chưa thực sự sát sao.

3. Đề xuất nâng cao chất lượng, ảm bảo tính công khai minh bạch trong

quản lý, sử dụng tài sản công, tài chính công tại Việt Nam

Thứ nhất, hoàn thiện và kiện toàn chặt chẽ hệ thống quy ịnh về phòng chống

tham nhũng, lãng phí, tiêu cực trong sử dụng tài sản công, tài chính công.

Thứ hai, hướng tới trách nhiệm giải trình, cần bổ sung nội dung giám sát tình

hình thực hiện công khai ngân sách của các bộ, cơ quan trung ương vào chương trình

hoạt ộng giám sát thường niên của Ủy ban Tài chính ngân sách của Quốc hội, bao

gồm cả giám sát thường xuyên và giám sát chuyên ề. Quốc hội xem xét hoạt ộng

công khai ngân sách nhà nước của các bộ, cơ quan trung ương như một trong những

tiêu chí ánh giá hoạt ộng của những cơ quan này. Mức ộ công khai ngân sách trở

thành một trong những tiêu chí ể phân bổ ngân sách.

Thứ ba, tiếp tục thực hiện hiện ại hóa công tác quản lý tài sản công và nâng

cấp Cơ sở dữ liệu Quốc gia về tài sản công. Bộ Tài chính xây dựng Hệ thống giao

dịch iện tử về tài sản công ể thực hiện các giao dịch về tài sản (như: bán, chuyển

nhượng, cho thuê tài sản, cho thuê quyền khai thác tài sản kết cấu hạ tầng, chuyển

nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng,…) ảm bảo công khai,

minh bạch trong công tác quản lý, xử lý tài sản công. 10 lOMoARcPSD|49605928

Thứ tư, tiếp tục ẩy mạnh công tác tuyên truyền, quán triệt nâng cao nhận thức,

tinh thần trách nhiệm của cán bộ, ảng viên, công chức, viên chức về mục ích của việc

cải thiện chỉ số liên quan ến công tác công khai minh bạch trong quản lý, sử dụng tài

sản công, tài chính công.

Đẩy mạnh thông tin, tuyên truyền về mục tiêu, ý nghĩa của công tác công khai

minh bạch trong quản lý, sử dụng tài sản công, tài chính công ến người dân, tổ chức

và hiệp hội doanh nghiệp. Phát huy vai trò của Mặt trận Tổ quốc và các oàn thể, hiệp

hội doanh nghiệp trong công tác thông tin tuyên truyền về công khai minh bạch trong

quản lý, sử dụng tài sản công, tài chính công ể việc tham gia, giám sát thực hiện ược ồng bộ, hiệu quả.

Người ứng ầu cơ quan, ơn vị, ịa phương phải trực tiếp lãnh ạo, chỉ ạo việc tổ

chức thực hiện hiệu quả công tác công khai minh bạch trong quản lý, sử dụng tài sản

công, tài chính công, quyết liệt xử lý cán bộ, công chức vi phạm, gắn kết quả thực

hiện với công tác thi ua, khen thưởng, quy hoạch, ề bạt cán bộ; chịu trách nhiệm

trước UBND các ịa phương, Chủ tịch UBND các ịa phương về việc chỉ ạo, iều hành

công tác công khai minh bạch trong quản lý, sử dụng tài sản công, tài chính của các

cơ quan, ơn vị, ịa phương. Khuyến khích, phát huy tính năng ộng, sáng tạo, ổi mới,

dám nghĩ, dám làm của cán bộ, công chức, viên chức, nhất là người ứng ầu các cơ

quan, ơn vị, ịa phương… trong thực hiện nhiệm vụ chính trị của ịa phương, ơn vị. 11

Tài liệu liên quan:

-

đề cương ôn tập môn đào tạo và quản trị nnl

31 16 -

Tài liệu ôn tập về Ủy ban nhân dân môn Quản lý nhà nước | Học viện Hành chính Quốc gia

38 19 -

Bài tập cá nhân về Quy trình hoạch định chính sách công và thực tiễn ở Việt Nam môn Hoạch định và phân tích chính sách công môn Quản lí công | Học viện Hành chính Quốc gia

43 22 -

Phong Cách Ngôn Ngữ Hành Chính-Công Vụ - Tổng Quan và Đặc Điểm

42 21 -

Giáo trình Tiền lương tiền công | Học viện Hành chính Quốc gia

66 33