BÀI TẬP QUẢN TRỊ RỦI RO – HỆ THỐNG BÀI TẬP TỐI ƯU

BÀI TẬP QUẢN TRỊ RỦI RO – HỆ THỐNG BÀI TẬP TỐI ƯU

Môn: Nguyên lý quản trị 47 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.4 K tài liệu

Tác giả:

Preview text:

BÀI TẬP QUẢN TRỊ RỦI RO

(Hệ thống bài tập này tác giả có tham khảo một số bài tập từ trường ĐH KTQD)

Người biên soạn: Th.S Trần Quốc Tuấn

Khoa QTKD – Trường ĐH Tài chính Marketing 1

Mùa dịch Covid 19 - THÁNG 4 NĂM 2020

BÀI TẬP MÔN QUẢN TRỊ RỦI RO Bài 1:

1/ Có 2 DA có thông số sau:

DA “A” : TSLN bq = 40% , � = 17%

DA “B” : TSLN bq = 40% , � = 15%

Theo bạn DA nào được chọn? Tại sao?

2/ Có 2 DA có thông số sau:

DA “X” : TSLN bq = 60% , � = 12%

DA “Y” : TSLN bq = 40% , � = 12%

Theo bạn DA nào được chọn? Tại sao?

3/ Có 2 DA có thông số sau:

DA “T” : TSLN bq = 60% , � = 12%

DA “Z” : TSLN bq = 10% , � = 4%

Theo bạn DA nào rủi ro cao hơn? Tại sao?

4/ Biết rằng TSLN tb kỳ vọng = 25%, độ lệch chuẩn � = 15%. Hỏi TSLN thực tế biến động như thế nào? Bài 2:

Gía của 2 sp X, Y được cho như sau:

Tính TSSL kỳ vọng, phương sai và độ lệch chuẩn của mỗi sp. 2 Bài 3:

Thống kê TSLN của 2 loại SP qua 10 ngày gần đây: Ngày 1 2 3 4 5 6 7 8 9 10 SP “A” 10 10.5 10.2 10.5 10.7 11 10.8 11 11.1 11.5 (%) SP “B” 4.2 4.3 4.5 4.6 4.8 5 5.2 5.21 5.22 5.1 (%)

Theo bạn SP nào đang gặp rủi ro cao hơn xét theo chỉ tiêu CV? Bài 4:

1/ DN tính được giá trị rủi ro VaR của danh mục đầu tư (DMĐT) của mình là 5 tr.đ (xét về độ lớn) với chu kỳ

1 ngày theo độ tin cậy 95%. Giải thích nào dưới đây về VaR là đúng

a/ Với xs 95%, DMĐT của DN sẽ bị lỗ 5trđ ở ngày tiếp theo

b/ Với xs 95%, DMĐT của DN có thể lỗ tối đa 5trđ ở ngày tiếp theo

2/ Công ty A có 1 loại cổ phiếu, giá trị hiện tại là 200.000 usd. Thống kê 20 TSSL tháng thấp nhất trong 10

năm đã qua như sau: -0.113, -0.115, -0.110, -0.128, -0.132, -0,130, -0.139, -0.135, -0.137, -0.150, - 0.145, -

0.148, -0.120, -0.118, -0.155, -0.152, -0.125, -0.123, -0.140, -0.142.

Sử dụng phương pháp lịch sử (phân tích quá khứ) :

a/ Tính VaR tháng với xác suất 10% (với độ tin cậy 90%)

b/ Tính VaR tháng với xác suất 4% (với độ tin cậy 96%)

3/ Tính toán lợi suất của danh mục cho 100 ngày, ta lấy ra 7 giá trị lợi suất nhỏ nhất: -0.0019, -0.0017, -0.004,

-0.002, -0.0016, -0.0018, -0.0015. Tính VaR với độ tin cậy 95% bằng phương pháp lịch sử

4/ Dựa trên phương pháp mô phỏng Monte Carlo, tạo ra 1000 giá trị lợi suất của danh mục.

Ta chọn ra 15 giá trị lợi suất nhỏ nhất: -0.0018, -0.0011, -0.0020, -0.0012, -0.0015, -0.0013, -0.0014, -0.0024,

-0.0021, 0.0019, -0.0022, -0.0017, -0.0016, -0.0010, -0.0023. Tính VaR với độ tin cậy 99%

5/ Xét một danh mục có giá trị 100 triệu đồng, giả sử lợi suất (chu kỳ 1 ngày) kỳ vọng của danh mục này là

0.008 và độ lệch chuẩn của lợi suất danh mục này là 0.0001. Giả thiết lợi suất của danh mục là biến ngẫu nhiên phân phối chuẩn.

a.Với độ tin cậy 99%, hãy tính mức thua lỗ tối đa của danh mục trên ở ngày tiếp theo.

b.Tình huống xấu xảy ra, nếu mức thua lỗ của danh mục vượt quá mức tìm được ở câu a khi đó mức

tổn thất dự tính là bao nhiêu?

6/ Mô hình Z-Altman: Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5. Trong đó:

X1 = tỷ số “vốn lưu động ròng/tổng tài sản”.

X2 = tỷ số “lợi nhuận giữ lại/tổng tài sản”.

X3 = tỷ số “lợi nhuận trước thuế và lãi vay/tổng tài sản”.

X4 = tỷ số “thị giá cổ phiếu/giá trị ghi sổ của nợ dài hạn”.

X5 = tỷ số “doanh thu/tổng tài sản”. 3

Giả sử các chỉ số tài chính của 1 doanh nghiệp vay vốn tại ngân hàng như sau: X1 = 0.2; X2 = 0; X3

= -0.2; X4 = 0.1; X5 = 2.0. Nêu nhận xét về các chỉ số tài chính của doanh nghiệp nào? Tính điểm số Z và đánh giá. Bài 5:

Bạn đang dự kiến đầu tư vào DM có 2 chứng khoán A,B có thông tin sau, (A,B) có pp chuẩn: CK A CK B TSSL tb 16% 14% Độ lệch chuẩn 15% 12%

Heä soá töông quan giöõa 2 CK laø 0,4. Neáu baïn ñaàu tö tieàn baèng nhau vaøo 2 CK, thì TSLN kyø voïng, phương

sai vaø ñoä leäch chuaån cuûa danh muïc laø bao nhieâu? Bài 8

Giả sử rằng 1 ngân hàng đang có 1 danh mục cho vay gồm 2 khoản vay với các đặc trưng sau:

1/ Tính lãi suất của danh mục

2/ Xác định độ biến động của danh mục biết rằng hệ số tương quan về lãi suất giữa 2 khoản vay là -0.84. Bài 9: 0,00162

N-1(0.01) = - Zq = -2.33 c/ Tính VaR(10 ngày, 99%) 4 Bài 10:

Biết rằng hệ số tương quan giữa 2 mã CK trên = 0 (vì 2 CP này độc lập nhau) Bài 11: Bài 12: 5 Bài 13:

Một DMĐT gồm 3 CK sau: Bài 20: Bài 21:

Phân tích dữ liệu quá khứ, công ty nhận thấy: Có 40% khiếu nại được thông báo ngay trong năm thứ

1 (năm bán sản phẩm), 35% khiếu nại được thông báo ở năm thứ 2, số còn lại được thông báo ở năm thứ 3.

Khi các khiếu nại được ghi nhận, việc dàn xếp các khiếu nại được dàn xếp như sau: 50% ở năm sau đó, 30%

ở năm tiếp theo và 20% còn lại ở năm cuối cùng.

Năm 2018, công ty nhận được 20 khiếu nại. Khiếu nại được chi trả vào cuối mỗi năm, mỗi khiếu nại

chi trả là 30 triệu đồng. Hãy ước lượng:

a/ Tổng số khiếu nại được chi trả mỗi năm

b/ Số tiền chi trả mỗi năm và hiện giá của chúng (biết rằng lãi suất chiết khấu là 8% năm) Bài 22:

Một cửa hàng bán tivi bảo hành 3 tháng kể từ ngày bán. Số liệu thống kê cho thấy, tháng thứ nhất nhận

được 60% số khiếu nại, tháng thứ 2 là 30% và tháng cuối cùng là 10%. Chi trả cho mỗi khiếu nại trung bình

là 20 USD, thanh toán làm 2 lần: lần đầu thanh toán 70% và 30% sẽ thanh toán vào lần sau, mỗi lần thanh

toán cách nhau 1 tháng và lần thanh toán đầu tiên là trong tháng nhận khiếu nại. Cửa hàng đã bán 2 lô hàng,

một lô vào đầu tháng 01/201N (lô hàng 1) và lô còn lại vào đầu tháng 2/201N (lô hàng 2). Theo ghi nhận đến

hết tháng 2/201N cửa hàng đã nhận được số khiếu nại của lô hàng 1 là 30 và lô hàng 2 là 20. Giả định lãi suất

2%, dòng tiền chi cuối kỳ. Yêu cầu:

- Xác định hệ số triển khai 6

- Dự báo số khiếu nại có thể có của 2 lô hàng

- Dự báo dòng khiếu nại

- Dự báo dòng tiền bồi thường và hiện giá dòng tiền Bài 23:

Một cửa hàng bán sp bảo hành 3 tháng kể từ ngày bán. Số liệu thống kê cho thấy, tháng thứ nhất nhận

được 20% số khiếu nại, tháng thứ 2 là 30% và tháng cuối cùng là 50%. Chi trả cho mỗi khiếu nại trung bình

là 25 USD, thanh toán làm 2 lần: lần đầu thanh toán 75% và 25% sẽ thanh toán vào lần sau, mỗi lần thanh

toán cách nhau 1 tháng và lần thanh toán đầu tiên là trong tháng nhận khiếu nại. Cửa hàng đã bán 3 lô hàng,

một lô vào đầu tháng 01/201N (lô hàng 1), một lô vào đầu tháng 02/201N (lô hàng 2), và lô còn lại vào đầu

tháng 3/201N (lô hàng 3). Theo ghi nhận đến hết tháng 3/201N cửa hàng đã nhận được số khiếu nại của lô

hàng 1 là 50, lô hàng 2 là 30 và lô hàng 3 là 20. Giả định lãi suất 5%, dòng tiền chi cuối kỳ. Yêu cầu:

- Xác định hệ số triển khai

- Dự báo số khiếu nại có thể có của 2 lô hàng

- Dự báo dòng khiếu nại

- Dự báo dòng tiền bồi thường và hiện giá dòng tiền Bài 23a (bs):

Một cửa hàng bán tivi bảo hành 3 tháng kể từ ngày bán. Số liệu thống kê cho thấy, tháng thứ nhất nhận

được 60% số khiếu nại, tháng thứ 2 là 30% và tháng cuối cùng là 10%.

Chi trả cho mỗi khiếu nại trung bình là 20 USD. Cho biết khi khiếu nại được công ty ghi nhận thì

việc dàn xếp bồi thường được rải đều trong 3 tháng (tính từ tháng ghi nhận khiếu nại)

Cửa hàng đã bán 2 lô hàng, một lô vào đầu tháng 01/201N (lô hàng 1) và lô còn lại vào đầu tháng

2/201N (lô hàng 2). Theo ghi nhận đến hết tháng 2/201N cửa hàng đã nhận được số khiếu nại của lô hàng 1

là 30 và lô hàng 2 là 20. Giả định lãi suất 2%, dòng tiền chi cuối kỳ. Yêu cầu:

- Xác định hệ số triển khai

- Dự báo số khiếu nại có thể có của 2 lô hàng

- Dự báo dòng khiếu nại

- Dự báo dòng tiền bồi thường

- Tính số tiền dự trữ để bồi thường cho các lô hàng Bài 23b bs:

Một cửa hàng bán sp bảo hành 3 tháng kể từ ngày bán. Số liệu thống kê cho thấy, tháng thứ nhất nhận

được 20% số khiếu nại, tháng thứ 2 là 30% và tháng cuối cùng là 50%.

Chi trả cho mỗi khiếu nại trung bình là 25 USD. Cho biết khi khiếu nại được công ty ghi nhận thì

việc dàn xếp bồi thường được rải đều trong 3 tháng sau đó.

Cửa hàng đã bán một lô hàng vào đầu tháng 02/201N. Theo ghi nhận đến hết tháng 3/201N cửa hàng

đã nhận được số khiếu nại của lô hàng là 100. Giả định lãi suất 5%, dòng tiền chi cuối kỳ. Yêu cầu:

- Xác định hệ số triển khai

- Dự báo số khiếu nại có thể có của lô hàng 7

- Dự báo dòng khiếu nại

- Dự báo dòng tiền bồi thường và Tính số tiền dự trữ để bồi thường cho lô hàng Bài 24:

Một nhà quản trị rủi ro một công ty xây dựng đang phải dự báo rủi ro về tai nạn lao động công ty trong

năm tới. Anh ta đã phân toàn bộ lực lượng lao động của công ty thành 5 nhóm và tính được số liệu trong bảng. Loai lao động TNBQ tr/người/năm K/năng tai nạn N/Cầu năm tới (ng) Cnxd 25 1-3/4 500 Nvvp 35 20-3/4 70 Đốc công 45 5-3/4 30 Qlý 70 10-3/4 10 Hỗ trợ 20 1-1 120 Hãy xác định:

Tổng số tai nạn có thể có của công ty trong năm tới?

Nếu mỗi tai nạn chi phí hết 15 triệu và thanh toán 50% khi tai nạn xảy ra, 30 % vào năm tới, phần còn

lại vào năm tiếp theo, hãy xác định tổng số tiền phải thanh toán, dòng tiền thanh toán và hiện giá về

thời điểm dự báo nếu lãi suất chiết khấu là 10%/ năm?

Biết rằng: Chọn cnxd là đơn vị chuẩn (có hệ số quy đổi là 1) để tính cp bồi thường tai nạn. Bài 25:

Nhà máy dự báo rủi ro về tai nạn lao động trong năm tới. Nhà máy phân toàn bộ lực lượng lao động

trong nhà máy thành 3 nhóm và tính được các số liệu trong bảng: Loại lao động TL bq/năm Khả năng tai

Nhu cầu năm tới (người) (tr/người/năm) nạn Công nhân trực tiếp 120tr 1 – 3/4 500 Đốc công 144tr 10 – 3/4 50 Quản lý nhà máy 180tr 20 – 3/4 10 Hãy xác định:

Tổng số tai nạn có thể có của công ty trong năm tới?

Nếu mỗi tai nạn chi phí hết 20 triệu và thanh toán 60% khi tai nạn xảy ra, 30 % vào năm tới, phần còn

lại vào năm tiếp theo, hãy xác định tổng số tiền phải thanh toán, dòng tiền thanh toán và hiện giá về

thời điểm dự báo nếu lãi suất chiết khấu là 10%/ năm?

Biết rằng: Chọn cnxd là đơn vị chuẩn (có hệ số quy đổi là 1) để tính cp bồi thường tai nạn. Bài 26:

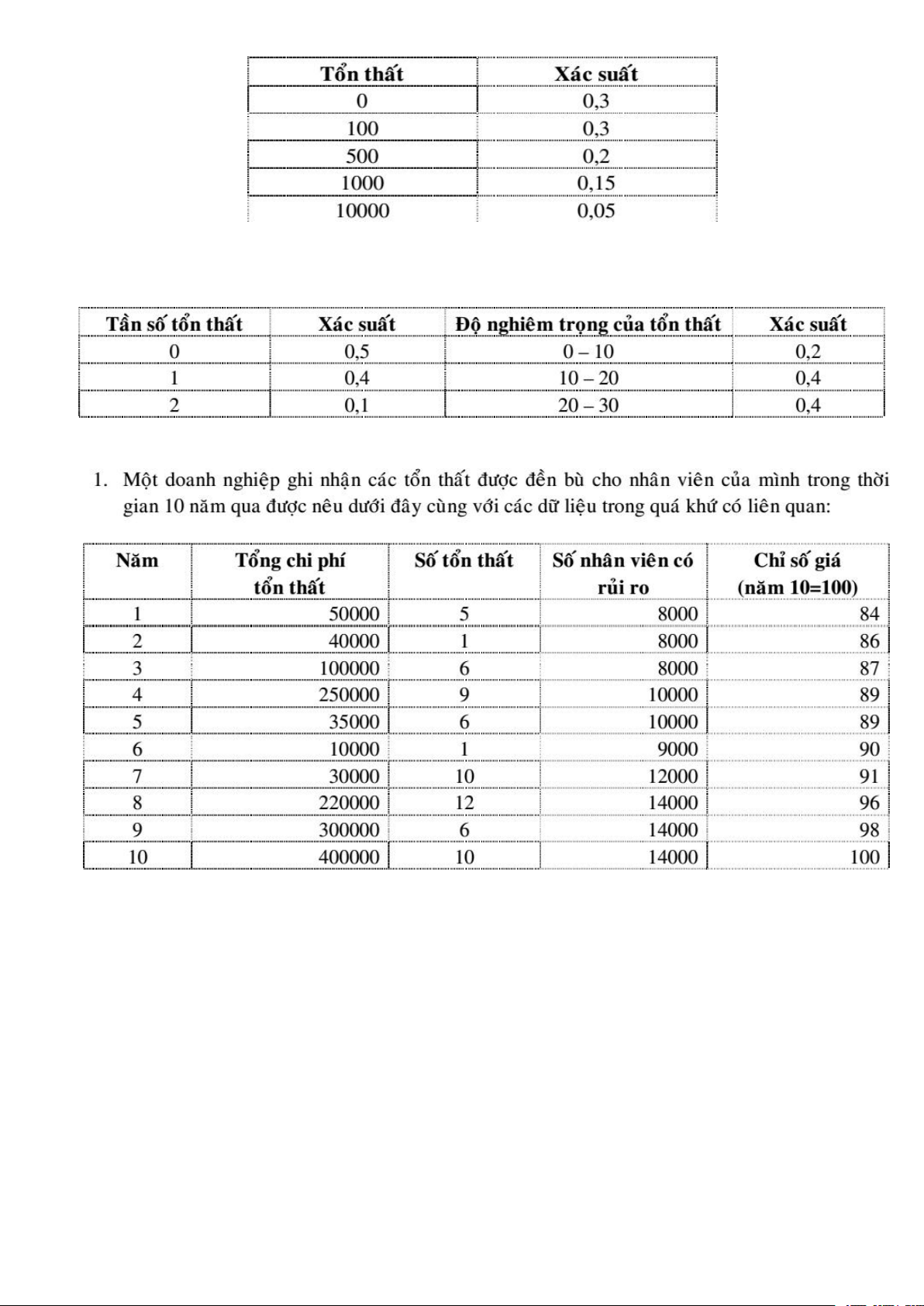

Hãy tính giá trị kỳ vọng, độ lệch chuẩn, hệ số biến thiên của phân phối sau: 8 Bài 27:

Từ các phân phối sau, rút ra phân phối kết hợp tần số tổn thất và mức độ nghiêm trọng của tổn thất: Bài 29:

Hãy điều chỉnh số tổn thất theo số nhân viên có rủi ro, chi phí tổn thất theo chỉ số giá. Lập bảng phân

phối của số tổn thất, bảng phân phối của chi phí tổn thất thành 4 lớp (tùy theo sự phán đoán của bạn). Bài 30:

Một DN ghi nhận mức tổn thất đền bù cho giá trị của tài sản khi có rủi ro trong 8 năm qua và các dữ

liệu quá khứ có liên quan: 9 Số tổn Giá trị thực Mức tổn thất Chỉ số Năm thất của tài sản

khi có rủi ro giá trị hiện tại giá năm 1 1 1 tr. USD 500 82 2 2 1 tr. USD 600, 1.500 84 3 0 1 tr. USD 0 84 4 1 1 tr. USD 2500 88 5 2 1 tr. USD 400, 4.000 90 6 2 2 tr. USD 700, 5.000 93 600, 9.000, 7 3 2 tr. USD 16.000 95 8 1 2 tr. USD 7000 100

Hãy điều chỉnh số tổn thất theo giá trị tài sản có rủi ro, chi phí tổn thất theo chỉ số giá. Lập bảng phân

phối của số tổn thất, bảng phân phối của chi phí tổn thất thành 5 lớp (tùy theo sự phán đoán của bạn).

Lời giải (Có trong bài học file PPT) Bài 30a.

Một công ty muốn tìm một cơ cấu vốn tối ưu để có tỷ số ROE max bằng cách thử các tỷ lệ vay

vốn (tỷ lệ nợ/tổng tài sản) khác nhau. Biết rằng:

- Tổng tài sản của công ty là: 60 tỷ đồng

- Thuế suất thuế thu nhập doanh nghiệp là 20%/năm

- Công ty ước tính lợi nhuận trước thuế và lãi vay (EBIT) của năm tới ứng với 3 tình huống như sau: Trường hợp

EBIT (tỷ đồng) Xác suất Trường hợp 1 15 0,4 Trường hợp 2 14 0,3 Trường hợp 3 12 0,3

Giả sử Công ty có các lựa chọn tỷ lệ vốn vay như sau:

Tỷ lệ nợ (/tổng tài sản) 0% 25% 40% Lãi suất vay vốn 8% 9% Yêu cầu:

1. Tính suất sinh lời trên vốn cổ phần (ROE), độ lệch chuẩn và hệ số biến thiên của Công ty theo tỷ lệ vay vốn thay đổi

2. Nhận xét kết quả và đề xuất lựa chọn tỷ lệ nợ để công ty A đạt được mục tiêu ROE max của mình 10 Bài 30b.

Một công ty muốn tìm một cơ cấu vốn tối ưu để có tỷ số ROE max bằng cách thử các tỷ lệ vay

vốn (tỷ lệ nợ/tổng tài sản) khác nhau. Biết rằng:

- Tổng tài sản của công ty là: 100 tỷ đồng

- Thuế suất thuế thu nhập doanh nghiệp là 20%/năm

- Công ty ước tính lợi nhuận trước thuế và lãi vay (EBIT) của năm tới ứng với 3 tình huống như sau: Trường hợp

EBIT (tỷ đồng) Xác suất Trường hợp 1 10 0,5 Trường hợp 2 12 0,3 Trường hợp 3 15 0,2

Giả sử Công ty có các lựa chọn tỷ lệ vốn vay như sau:

Tỷ lệ nợ (/tổng tài sản) 0% 30% 60% Lãi suất vay vốn 10% 12% Yêu cầu:

1. Tính suất sinh lời trên vốn cổ phần (ROE), độ lệch chuẩn và hệ số biến thiên của Công ty theo tỷ lệ vay vốn thay đổi

2. Nhận xét kết quả và đề xuất lựa chọn tỷ lệ nợ để công ty A đạt được mục tiêu ROE max của mình 11

CÁC BÀI TẬP TÌNH HUỐNG QUẢN TRỊ RỦI RO TÌNH HUỐNG 1

Một khách hàng kiện cửa hàng của bạn về một loại thực phẩm họ đã mua sau khi ăn xong bị

ngộ độc. Là cửa hàng trưởng, bạn giải quyết tình huống này như thế nào?

1. Phương án giải quyết

Là cửa hàng trưởng của cửa hàng nói trên xác định đây là một rủi ro đối với cửa hàng. Vì

vậy mà cần nhận dạng, phân tích, đo lường và đánh giá rủi ro để trên cơ sở đó có các biện pháp nhằm

kiểm soát và tài trợ rủi ro.

1.1. Nhận dạng và phân tích rủi ro Mối hiểm họa Mối nguy hiểm Nguy cơ rủi ro (đk, hoàn (Nguyên nhân …)

(các đối tượng…) cảnh …) -Thực

phẩm - Khách quan từ - Giảm uy tín của cửa hàng.

chất lượng kém phía khách hàng: có - Mất khách hàng trung thành.

không đảm bảo thể do sự tiêu hóa

vệ sinh an toàn của khách hàng - Mất đối tác. thực phẩm

không tốt, hay - Tốn kém chi phí do kiện tụng, bồi thường cho

khách hàng đã ăn khách hàng. thực phẩm khác kém chất lượng.

-Tốn kém chi phí kiểm định, chi phí bảo quản, sản

xuất loại sản phẩm khách hàng đã mua. - Chủ quan: loại

thực phẩm khách - Làm chậm quá trình phát triển của cửa hàng, có

hàng mua không đủ thể bị ngừng hoạt động trong một thời gian.

tiêu chuản vệ sinh - Giảm lòng tin, sự trung thành của nhân viên đối

an toàn thực phẩm. với cửa hàng.

- Nhân viên có thể xin nghỉ việc do cửa hàng phải

ngừng hoạt động trong một thời gian.

- Tạo điều kiện thuận lợi cho các đối thủ cạnh tranh phát triển. 12

1.2. Đo lường rủi ro Biên độ Cao Thấp Tần suất Cao

-Mất khách hàng trung thành.

-Nhân viên có thể xin nghỉ việc. -Mất đối tác. Thấp

-Giảm uy tín của cửa hàng.

-Chi phí kiểm định, bảo quản, sản xuất.

-Chậm quá trình phát triển của cửa -Giảm lòng tin, sự trung thành của nhân

hàng, có thể bị ngừng hoạt động trong viên. một thời gian.

-Tạo điều kiện cho đối thủ cạnh tranh

-Chi phí kiện tụng bồi thường cho phát triển. khách hàng.

1.3. Kiểm soát và tài trợ rủi ro Kiểm soát rủi ro Tài trợ rủi ro

Giảm uy tín của cửa hàng: Tốn kém chi phí do

-Lựa chọn nhà cung ứng có uy tín.

kiện tụng, bồi thường cho

-Đảm bảo vệ sinh an toàn thực phẩm. khách hàng. Tốn kém chi phí

-Thương lượng với khách hàng để tránh kiện tụng. kiểm định, chi phí bảo

Mất khách hàng trung thành, mất đối tác:

quản, sản xuất loại sản

-Tăng cường tìm kiếm khách hàng và đối tác mới thông qua phẩm khách hàng đã mua.

các hình thức quảng cáo, xúc tiến,…. Có thể tài trợ bằng

vốn tự có, quỹ dự phòng để

-Tạo mối quan hệ tốt với các đối tác

tự tài trợ hoặc chuyển giao

Làm chậm quá trình phát triển của cửa hàng:

rủi ro bằng cách mua bảo

-Sử dụng các biện pháp để đưa cửa hàng vào hoạt động một hiểm cách sớm nhất.

Giảm lòng tin, sự trung thành của nhân viên và nhân

viên có thể xin nghỉ việc:

-Cần có chính sách đãi ngộ nhân viên tốt. 13 TÌNH HUỐNG 2:

Một nhà cung cấp hàng hóa thường xuyên cho doanh nghiệp bỗng nhiên chấm dứt hợp đồng

cung cấp với bạn. Là người phụ trách mua hàng cho doanh nghiệp bạn sẽ làm gì?

Giải quyết tình huống

1. Hiểm họa (ĐK, hoàn cảnh…)

- Doanh nghiệp thanh toán chậm cho bên cung cấp

- Vi phạm hợp đồng mua bán

- Số lượng hàng nhập không đều 2. Nguy hiểm (Ng nhân…) Khách quan:

- Nhà cung cấp không đủ nguồn hàng Chủ quan

- Nhà cung cấp có ý định tăng giá

- Sự tác động của đối thủ cạnh tranh

3. Nguy cơ (đối tượng. )

- Thiếu nguyên liệu sản xuất dẫn đến chậm tiến độ sản xuất

- Mất nhà cung cấp thường xuyên

- Có thể mất chi phí cao hơn để có nguồn hàng kịp thời

- Hàng hóa nhập mới có thể không đảm bảo chất lượng

- Giảm uy tín của doanh nghiệp với khách hàng - Mất khách hàng

- Doanh thu giảm (kết quả kinh doanh thấp) 4. Đo lường rủi ro Biên độ Cao Thấp Tần suất Cao - Thiếu nguyên liệu sản - Hàng hóa nhập mới

xuất dẫn đến chậm tiến độ sản

không đảm bảo chất lượng xuất - Doanh thu giảm (kết - Mất nhà cung cấp quả kinh doanh thấp) thường xuyên Thấp - Mất khách hàng - Có thể mất chi phí cao

hơn để có nguồn hàng kịp thời- Giảmuytíncủadoanh nghiệp với khách hàng

5. Kiểm soát và tài trợ rủi ro

Việc đầu tiên doanh nghiệp cần tìm hiểu nguyên nhân chấm rứt hợp đồng từ phía nhà cung cấp.

Nếu nguyên nhân xuất phát từ phía doanh nghiệp, doanh nghiệp thanh toán chậm, vi phạm hợp đồng

thì có thể thương lượng với nhà cung cấp và đưa ra điều khoản rõ ràng về thời gian thanh toán nếu

vẫn vi phạm thì sẽ chịu bồi thường hợp đồng. Cần ký hợp đồng rõ ràng, cụ thể. 14

Nếu xuất phát từ phía nhà cung cấp họ muốn tăng giá thì có thể thương lượng lại giá sao cho hợp lý

cả hai bên, ngoài ra doanh nghiệp cần có mối quan hệ với nhiều nhà cung cấp để có thể so sánh giá

và chất lượng hàng hóa.

Trường hợp không thương lượng được để tiếp tục làm đối tác thì doanh nghiệp cần có biện pháp để

tìm nhà cung cấp mới một cách nhanh chóng để đảm bảo nguồn hàng kịp thời. Trong thời gian tìm

nhà cung cấp mới lâu dài doanh nghiệp cần có các nguồn hàng tạm thời đảm bảo chất lượng để đáp

ứng kịp thời cho khách hàng tránh mất uy tín của doanh nghiệp.

Để không gặp phải các rủi ro trên doanh nghiệp cần nhận nguồn hàng hóa từ nhiều nhà cung ứng khác

nhau, có nguồn hàng dự trữ. TÌNH HUỐNG 3:

Một giám đốc phụ trách thị trường miền trung đột ngột qua đời. Hãy phân tích ảnh hưởng của

sự kiện này đến hoạt động kinh doanh của doanh nghiệp.

1. Phương án giải quyết

Cần nhận dạng, phân tích, đo lường và đánh giá rủi ro này để trên cơ sở đó có các biện pháp

nhằm kiểm soát và tài trợ rủi ro.

1.1. Nhận dạng và phân tích rủi ro Mối nguy Mối hiểm họa Nguy cơ rủi ro hiểm

- Công tác nhân lực - Khách - Thiếu hụt lao động. thay thế chưa tốt quan: cái

- Nội bộ doanh nghiệp mất sự điều hành có thể gây mâu thuẫn trong nội bộ.

- Chưa có phương án chết đột

- Chi phí đầu tư, đào tạo nguồn lực tốn kém. dự phòng ngột của giám đốc

- Làm chậm quá trình triển khai chiến lược của - Chưa có hướng dẫn công ty. xử lý khí có nhân lục

- Tạo điều kiện thuận lợi cho các đối thủ cạnh tranh thay đổi đột ngột gây phát triển. khó khăn cho việc

- Mất mối quan hệ của giám đốc kinh doanh tại thị

- Lợi nhuận, doanh thu của doanh nghiệp giảm. trường miền Trung.

- Mất đối tác nhà, nhà đầu tư, khách hàng.

- Ảnh hưởng đến tâm lý của nhân viên. - Thiếu hụt lao động.

- Tốn kém chi phí đầu tư, đào tạo nguồn nhân lực.

- Cản trở hoạt động kinh doanh của doanh nghiệp. 15

1.2. Đo lường rủi ro Biên độ Cao Thấp Tần suất Cao - Thiếu hụt lao động -

Mất mối quan hệ của giám đốc -

Mất đối tác, nhà đầu tư, khách hàng Thấp -

Cản trở hoạt động kinh doanh -

Nội bộ doanh nghiệp mất đi sự của doanh nghiệp

điều hành có thể gây mâu thuẫn trong - Lợi nhuận, doanh thu của nội bộ. doanh nghiệp giảm. -

Tạo điều kiện cho đối thủ cạnh tranh phát triển. -

Ảnh hưởng đến tâm lý của nhân viên. -

Tốn kém chi phí đầu tư, đào tạo nhân lực.

1.3. Kiểm soát và tài trợ rủi ro Kiểm soát rủi ro Tài trợ rủi ro

Mất đối tác nhà đầu tư, khách hàng :

Chi phí đầu tư, đào tạo

-Tìm nguồn khách hàng, đối tác mới thông qua các hình

nhân lực: Có thể tự tài trợ bằng

thức: quảng cáo, xúc tiến…

vốn tự có, quỹ dự phòng.

Cần thiết lập quỹ nhân

Nội bộ doanh nghiệp mất sự điều hành có thể gây

mâu thuẫn trong nội bộ. Thiếu hụt lao động: sự:

-Có chính sách thay thế nhân lực phù hợp.

-Quỹ nhân sự nội bộ: ví dụ

phó giám đốc thay thế kiên

-Tổ chức, phân công lại công việc cho phù hợp. nhiệm tạm thời.

Mất mỗi quan hệ của giám đốc:

-Quỹ nhân sự ngoài: là cơ sở

- Tạo mối quan hệ tốt với khách hàng, đối tác.

dữ liệu và những liên hệ

Ảnh hưởng đến tâm lý của nhân viên:

thường xuyên để đảm bảo

mạng lưới nhân sự, phục vụ 16

-Ổn định lại tâm lý của nhân viên bằng các biện pháp: đãi nhu cầu tuyển dụng đặc biệt

ngộ, quan tâm đến nhân viên. với nhận sự cao.

-Tạo môi trường làm việc lành mạnh.

Cản trở hoạt động kinh doanh của doanh nghiệp:

-Có phương án dự phòng khi có sự thay đổi đột ngột. TÌNH HUỐNG 4:

Công ty hàng thủ công mỹ nghệ Thành Lợi cân nhắc ký một hợp đồng xuất khẩu với một đối

tác nước ngoài. Công ty Thành Lợi có thể gặp phải những rủi ro gì trong thanh toán? Anh (chị) hãy

dự kiến các biện pháp ứng phó. Giải quyết tình huống: 1. Hiểm họa

- Không nắm bắt được tỷ giá ngoại tệ của nước mình với nước đối tác. 2. Nguy hiểm

- Đối tác thanh toán chậm hoặc thanh toán không đủ

- Hình thức thanh toán không đồng nhất gây bất lợi cho công ty

- Tỷ giá ngoai tệ thay đổi bất ổn 3. Nguy cơ

thanh toán bằng tiền mặt

- Đã xuất hàng mà người mua không nhận hàng hoặc không thanh toán

Thanh toán bằng chuyển khoản.

- Chuyển tiền sau giao hàng, hàng hóa đã giao đủ mà tiền chưa được chuyển đến tài khoản.

- Sự trượt giá của đồng tiền

- Mất giá tại thời điểm thanh toán (Giá thanh toán tại thời điểm thanh toán thấp hơn khi xuất hàng)

- Khó khăn trong việc đòi nợ nếu đối tác thanh toán chậm hay sai hợp đồng

- Không nhận đủ số tiền đã ký kết

4. Kiểm soát và tài trợ rủi ro

Để tránh các rủi ro trên doanh nghệp cần tìm hiểu kỹ các thông tin về đối tác như tình hình

tài chính, khả năng thanh toán và hoạt động kinh doanh của đối tác. Tìm hiểu rõ về luật

doanh nghiệp, phương thức thanh toán của nước đối tác.

Khi ký hợp đồng cần xem xét kỹ các điều khoản, hợp đồng cần chính xác rõ ràng quyền và

nghĩa vụ của cả hai bên, thời gian thanh toán và loại tiền thanh toán (Thống nhất đồng tiên thanh toán chung) … 17

Nắm bắt, tìm hiểu rõ về tỷ giá ngoại tệ của nước mình với nước đối tác.

Hợp đồng mua bán, thanh toán phải rõ ràng, cụ thể.

Liên kết với các cơ quan bảo vệ quyền lợi doanh nghiệp đặt tại các nước đối tác

Tài trợ rủi ro: sử dụng vốn tự có để thực hiện quá trình sản xuất liên tục. Chuyển giao rủi

ro bằng cách mua bảo hiểm hàng hóa TÌNH HUỐNG 5:

Một doanh nghiệp mới thành lập kinh doanh giống mặt hàng của bạn nhưng giá bán của họ rẻ

hơn giá bán sản phẩm của bạn. Là Giám đốc doanh nghiệp, bạn làm thế nào để không những giữ

được khách hàng cũ mà còn lôi kéo thêm khách hàng mới. Trả lời: 1. Phân tích rủi ro: Hiểm hoạ Nguy hiểm Nguy cơ

- Hàng hoá dễ bị sao chép

- Tăng đối thủ cạnh - Sản lượng bán ra giảm

- Sản phẩm không thay đổi tranh - Doanh thu giảm trong một thời gian dài

- Bán phá giá từ đối thủ - Mất khách hàng

- Nguồn lực tài chính hạn cạnh tranh - Mất uy tín hẹp - Phản ứng chậm của - Mất vị thế

- Sử dụng các nguồn lực nhà quản trị - Mối quan hệ với các

chưa có triệt để và hiệu nhà cung cấp và các quả đối tác giảm - Giá sản phẩm khá cao - Tổn hao chi phí trong - Chăm sóc khách hàng việc giữ và thu hút chưa tốt khách hàng - Chưa chú trọng trong - Làm chậm quá trình nghiên cứu thị trường triển khai chính sách,

chiến lược mới đã định sẵn 2. Đo lường rủi ro Bđộ RR Cao Thấp Tsuất RR Cao

- Sản lượng bán ra giảm - Tổn hao chi phí - Doanh thu giảm trong việc giữ và thu - Mất khách hàng hút khách hàng Thấp - Mất uy tín - Làm chậm quá trình - Mất vị thế triển khai chính

- Mối quan hệ với các nhà sách, chiến lược mới

cung cấp và các đối tác giảm đã định sẵn 18

3.Giải pháp Kiểmsoátrủiro Tài trợ rủi ro

- Sản lượng bán ra giảm, giảm

- Sử dụng vốn tự có của doanh doanh thu, mất khách hàng: nghiệp nhằm

nghiên cứu thị trường, xem xét tới

+ Nghiên cứu thị trường

các yếu tố đầu vào, tìm hiểu

nguyên nhân tại sao đối thủ cạnh

+ Xây dựng sản phẩm mới

tranh có thể bán giá rẻ hơn, xem

+ Tăng cường công tác chăm sóc

lại chính sách giá của doanh khách hàng

nghiệp, quan tâm hơn tới khâu

chăm sóc khách hàng để giữ chân

+ Thực hiện các chương trình PR,

các khách hàng cũ, khách hàng quảng cáo sản phẩm DN.

trung thành. Có những ưu đãi hay

sản phẩm kèm theo nhằm tăng

+ Tìm kiếm nhà cung ứng và đối tác

tính hấp dẫn cho sản phẩm của

làm ăn mới nhằm giảm sự phụ thuộc DN.

vào một đối tác và một nhà cung ứng.

- Mất vị thế, mất uy tín: xây dựng

các mối quan hệ với các đối tác

làm ăn, khẳng định chất lượng sản

phẩm của DN, sử dụng các

chương trình PR, quảng cáo cho

sản phẩm, đồng thời xây dựng sản phẩm mới.

- Mối quan hệ với các nhà cung cấp

và các đối tác làm ăn bị ảnh

hưởng: lựa chọn nhà cung cấp đầu

vào phù hợp, tìm hiểu giá nguyên

liệu đầu vào, từ đó chọn nhà cung

ứng có giá cả phải chăng và chi

phí vận chuyển thấp. Duy trì tốt

các mối quan hệ đã có với các đối

tác làm ăn, tìm kiếm thêm các đối

tác, cam kết giao hàng đúng hạn,

thực thi đúng các điều khoản có

trong hợp đồng, gây ấn tượng tốt

trong mắt các đối tác làm ăn. TÌNH HUỐNG 6:

Sau khi bị kiện bán phá giá tại một thị trường ở Châu Âu, là Giám đốc kinh doanh, để tiếp tục

xuất khẩu hàng hoá của mình sang thị trường này, bạn phải làm gì? Trả lời: 1. Phân tích rủi ro: Hiểm hoạ Nguy hiểm Nguy cơ - Nhà quản trị chưa - Không có luật sư - Mất cơ hội tiếp tục nắm rõ luật xuất tin cậy tư vấn luật xuất khẩu mặt hàng khẩu và luật cạnh cho nhà quản trị 19 tranh tại thị trường - Đối thủ cạnh tranh đó tại thị trường Châu Âu kiện bán phá giá Châu Âu - Hoạt động nghiên - Giá sản phẩm của - Mất thị trường cứu thị trường kém doanh nghiệp bán - Mất uy tín với đối - Mức độ cạnh tranh thấp hơn giá thị tác và nhà cung cấp tăng cao trường - Tổn hao chi phí để - Đối thủ cạnh tranh - Sản phẩm không đa lấy lại thị phần và bán đúng giá sản dạng chủng loại và uy tín phẩm. mức giá. - Giảm doanh thu và lợi nhuận - Ảnh hưởng đến giá bán của các mặt hàng khác của doanh nghiệp - Mâu thuẫn nội bộ. 2. Đo lường rủi ro Bđộ RR Cao Thấp Tsuất RR Cao

- Mất cơ hội tiếp tục xuất

- Mất uy tín với đối tác và

khẩu mặt hàng đó tại thị nhà cung cấp trường Châu Âu - Mâu thuẫn nội bộ - Mất thị trường - Giảm doanh thu và lợi nhuận Thấp

- Tổn hao chi phí để lấy lại thị

- Ảnh hưởng đến giá bán của phần và uy tín

các mặt hàng khác của doanh nghiệp 3. Giải pháp Kiểm soát rủi ro Tài trợ rủi ro

- Mất cơ hội tiếp tục xuất khẩu mặt

- Sử dụng vốn tự có của doanh

hàng đó tại thị trường Châu Âu: nghiệp nhằm:

Mở rộng thị trường tại các nước

+ Nghiên cứu thị trường tại các quốc

khác trên Thế giới; Phát triển thị gia nhập khẩu trường trong nước.

- Mất thị phần, giảm doanh thu và

+ Xây dựng sản phẩm mới

lợi nhuận: Áp dụng những chính

+ Tăng cường công tác chăm sóc

sách marketing như tăng cường

khách hàng, đối tác và các cơ quan

quảng cáo sản phẩm, đảm bảo

chất lượng sản phẩm và các chế

hữu quan tại nước nhập khẩu độ ưu đãi khách hàng.

+ Thực hiện các chương trình PR,

- Mất uy tín với đối tác và nhà cung quảng cáo sản phẩm DN.

cấp, Mâu thuẫn nội bộ: Tích cực

giao lưu thân mật và đưa ra sự 20

Tài liệu liên quan:

-

ềwfkfnrfewfefeefefefefewfeffw11

24 12 -

Sách International Human Resource Management môn Nguyên lý quản trị | Trường Đại học Tôn Đức Thắng

36 18 -

Phân tích phong cách lãnh đạo Đa văn hóa của Elon Musk tại Tesla

34 17 -

Báo cáo môn Nguyên lý quản trị | Trường Đại học Tôn Đức Thắng

32 16 -

Ch03 201044 - The Adjusting Process: Key Concepts & Applications

30 15