Bài tập quản trị tài chính doanh nghiệp | Đại học Nội Vụ Hà Nội

Câu 1: Nêu và phân tích khái niệm quản trị tài chính doanh nghiệp?Gợi ý: Tài chính doanh nghiệp là: Xét về nội dung vật chất, là các quỹ tiền tệ trong doanh nghiệp được tạolập và sử dụng cho mục đích kinh doanh của doanh nghiệp. Xét về thực chất, là những quan hệ kinh tế giữa doanh nghiệp với nhànước và với các chủ thể kinh tế - xã hội trong và ngoài nước.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: quản trị tài chính doanh nghiệp(huha) 2 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45619127 BÀI TẬP

QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

GIẢNG VIÊN: TS. LÊ THỊ HẰNG

BÀI I: TỔNG QUAN VỀ QUẢN TRỊ TÀI CHÍNH VÀ THỊ TRƯỜNG TÀI CHÍNH

Câu 1: Nêu và phân tích khái niệm quản trị tài chính doanh nghiệp?

Gợi ý: Tài chính doanh nghiệp là:

Xét về nội dung vật chất, là các quỹ tiền tệ trong doanh nghiệp được

tạo lập và sử dụng cho mục đích kinh doanh của doanh nghiệp.

Xét về thực chất, là những quan hệ kinh tế giữa doanh nghiệp với

nhà nước và với các chủ thể kinh tế - xã hội trong và ngoài nước.

Quản trị tài chính là việc lựa chọn và đưa ra các quyết định tài chính, tổ chức

thực hiện các quyết định đó nhằm đạt được mục tiêu hoạt động tài chính của doanh nghiệp

Câu 2: Phân tích các vai trò của tài chính doanh nghiệp:

Gợi ý: Tài chính doanh nghiệp có những vai trò:

Huy động vốn, đảm bảo vốn cho hoạt động kinh doanh của doanh nghiệp.

Sử dụng vốn tiết kiệm hiệu quả.

Là công cụ quan trọng để kiểm soát, chỉ đạo hoạt động kinh doanh

của doanh nghiệp.

Câu 3: Phân tích các nội dung của công tác quản lý tài chính của doanh nghiệp?

Gợi ý: Công tác quản lý tài chính của doanh nghiệp bao gồm các nội dung:

Tham gia đánh giá và lựa chọn các dự án đầu tư và kinh doanh. lOMoAR cPSD| 45619127

Xác định nhu cầu vốn và tổ chức huy động các nguồn vốn đáp ứng

kịp thời các hoạt động của doanh nghiệp.

Sử dụng có hiệu quả cao số vốn trong tay doanh nghiệp,quản lý chặt

chẽ các khoản thu, chi và đảm bảo khả năng thanh toán của doanh nghiệp.

Quản lý nợ và thực hiện đúng các cam kết tài chính của doanh

nghiệp với Nhà nước, với khách hàng và với người lao động.

Thực hiện tốt việc phân phối lợi nhuận trích lập và sử dụng các quỹ của doanh nghiệp.

Kiểm soát thường xuyên tình hình hoạt động của doanh nghiệp và

thực hiện tốt việc phân tích tài chính.

Thực hiện tốt việc kế hoạch hoá tài chính.

Câu 4: Cho lãi suất 14%/năm, ghép lãi năm. Hãy tính lãi suất thực sau 5 năm?

Gợi ý: Hãy tính lãi suất thực sau 5 năm = (1 + 14%)5 – 1 = 0,925415

Câu 5: Chị Lan gửi tiết kiệm 800 trđ trong thời hạn 4 năm với lãi suất

14%/năm theo phương thức tính lãi kép. Số tiền ở cuối năm thứ 4 Chị Lan có thể nhận là:

Gợi ý: Số tiền ở cuối năm thứ 4 Chị Lan có thể nhận là: 800x(1 + 14%)4 = 1351,68 trđ

BÀI II: QUẢN LÝ DOANH THU, CHI PHÍ VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

Câu 1: Có những biện pháp chủ yếu nào để hạ giá thành sản phẩm trong doanh nghiệp?

Gợi ý: Những biện pháp chủ yếu để hạ giá thành sản phẩm trong doanh nghiệp:

Đổi mới thiết bị công nghệ lOMoAR cPSD| 45619127

Tổ chức tốt hơn việc sử dụng lao động

Biện pháp quản lý tài chính

Biện pháp tăng sản lượng sản phẩm

Câu 2: Lợi nhuận hàng năm của doanh nghiệp được sử dụng vào những

việc chủ yếu nào trước khi trích lập các quỹ của doanh nghiệp? Gợi ý: Lợi

nhuận hàng năm của doanh nghiệp được sử dụng vào những việc chủ yếu

trước khi trích lập các quỹ của doanh nghiệp:

Doanh nghiệp theo mô hình doanh nghiệp nhà nước:

Chuyển lỗ theo quy định của luật thuế thu nhập doanh nghiệp (nếu có)

Nộp thuế thu nhập doanh nghiệp theo quy định

Phần lợi nhuận còn lại được phân phối theo trình tự sau:

o Bù lỗ các năm trước không được phân phối vào lợi nhuận trước thuế. o

Nộp tiền thu sử dụng vốn ngân sách nhà nước theo quy định hiện hành.

o Trả tiền phạt vi phạm pháp luật nhà nước như: vi phạm luật thuế, luật

giao thông, luật môi trường, luật thương mại và quy chế hành chính ….,

sau khi đã trừ tiền bồi thường tập thể hoặc cá nhân gây ra (nếu có).

o Trừ các khoản chi phí thực tế đã chi nhưng không được tính vào chi phí

hợp lý khi xác định thu nhập chịu thuế.

o Chia lãi cho các đối tác góp vốn theo hợp đồng hợp tác kinh doanh (nếu có)

Đối với công ty cổ phần

Nộp thuế thu nhập doanh nghiệp theo quy định.

Chia lợi nhuận cho các công ty cổ đông.

Câu 3: Quỹ đầu tư phát triển được sử dụng vào những mục đích chủ yếu nào? lOMoAR cPSD| 45619127

Gợi ý: Quỹ đầu tư phát triển được sử dụng vào những mục đích chủ yếu:

Đầu tư mở rộng và phát triển kinh doanh.

Đổi mới thay thế máy móc, thiết bị, dây chuyền công nghệ, nghiên cứu

áp dụng tiến bộ khoa học - kỹ thuật.

Đổi mới trang thiết bị và điều kiện làm việc của doanh nghiệp.

Nghiên cứu khoa học, đào tạo,nâng cao trình độ chuyên môn, kỹ thuật và

nghiệp vụ cho công nhân viên của doanh nghiệp.

Bổ sung vốn lưu động của doanh nghiệp.

Tham gia liên doanh, mua cổ phiếu, góp vốn cổ phần theo quy định.

Trích lập để hình thành quỹ đầu tư phát triển, quỹ nghiên cứu khoa học

và đào tạo tập trung của tổng công ty (nếu doanh nghiệp là thành viên

của tổng công ty) theo một tỷ lệ do hội đồng quản trị tổng công ty quyết

định hàng năm và được sử dụng cho các mục tiêu quy định trong quy chế tài chính tổng công ty.

Câu 4: Vì sao tăng sản lượng sản xuất lại là biện pháp hạ giá thành sản

phẩm và tăng lợi nhuận?

Gợi ý: Tăng sản lượng sản xuất là biện pháp hạ giá thành sản phẩm và tăng lợi nhuận

Vì khi tăng sản lượng sản xuất, thì khối lượng sản phẩm sản xuất ra nhiều,

khối lượng tăng thì ảnh hưởng trực tiếp đến lợi nhuận.

Mặt khác doanh nghiệp sản xuất nhiều sản lượng thì phải mua nhiều

nguyên vật liệu nên chi phí mua nguyên vật liệu giảm nên tiết kiệm được

các chi phí đầu tư, chi phí quản lý chính vì vậy mà giá thành sản phẩm

giảm xuống, giá thành hạ sẽ tạo lợi thế cho doanh nghiệp trong cạnh

tranh, doanh nghiệp có điều kiện hạ giá bán và như vậy sẽ đẩy nhanh việc lOMoAR cPSD| 45619127

tiêu thụ sản phẩm, tăng nhanh vòng quay của vốn đã bỏ ra, lợi nhuận tăng.

Câu 5: trong quý I năm n, công ty X có các giả thiết sau:

1. Tiền bán hàng (có VAT): 1.650 triệu.

2. Doanh nghiệp mua vật tư hàng hóa (chưa VAT): 900 triệu

3. Doanh nghiệp phải nộp thuế VAT theo thuế suất

10%Xác định số thuế VAT phải nộp trong quý I năm n Gợi ý:

Giá tính thuế của hàng bán ra = 1.650/(1 + 10%) = 1.500 (triệu đồng)

VAT đầu ra = 1.500*10% = 150 (triệu đồng)

VAT đầu vào = 900*10% = 90 (triệu đồng)

VAT phải nộp = 150 -90 = 60 (triệu đồng)

BÀI III: PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

Câu 1: Đối với những người quản lý doanh nghiệp mục tiêu chính của việc

phân tích tình hình tài chính doanh nghiệp là gì?

Gợi ý: Đối với những người quản lý doanh nghiệp mục tiêu chính của việc

phân tích tình hình tài chính doanh nghiệp là:

Đánh giá tình hình tài chính và kết quả hoạt động kinh doanh,từ đó đưa

ra các dự báo và kế hoạch tài chính cùng các quyết định tài chính thích hợp.

Phân tích tài chính nhằm kiểm soát các mặt hoạt động của doanh nghiệp.

Trên cơ sở đó đưa ra các biện pháp quản lý thích ứng để nhằm thực hiện

các mục tiêu của doanh nghiệp.

Câu 2: Hãy xác định doanh thu hoà vốn khi biết P = 500.000đồng/sản phẩm,

FC = 120.000.000 đồng, AVC = 400.000 đồng/sản phẩm:

Gợi ý: DHV = 120.000.000:(500.000-400.000)x500.000.000 = 600.000.000 (đồng) lOMoAR cPSD| 45619127

Câu 3: Một chi nhánh của Công ty A có chi phí cố định chưa có lãi vay

28.500$. Giá bán đơn vị sản phẩm 60$ và chi phí biến đổi đơn vị sản phẩm

45$, Tính mức sản lượng hòa vốn kinh doanh?

Gợi ý: QHV = 28.500:(60-45) = 1.900 (sản phẩm)

Câu 4: Công ty X có tổng chi phí cố định là 46.200.000USD. Để sản xuất 1 sản

phẩm A công ty phải bỏ ra chi phí biến đổi trên đơn vị sản phẩm là 8.000USD và

có thể bán được với giá là 20.000USD/sản phẩm. Nếu với cơ sở sản xuất như trên

doanh nghiệp sản xuất và tiêu thụ thêm sản phẩm B với chi phí khả biến là

50.000USD/sản phẩm và có thể bán được với giá là 100.000USD/sản phẩm. Yêu cầu:

1, Xác định điểm hòa vốn khi doanh nghiệp chỉ sản xuất loại sản phẩm A. 2,

Xác định doanh thu hòa vốn khi doanh nghiệp sản xuất cả 2 loại sản phẩm.

Gợi ý: Áp dụng công thức tính điểm hòa vốn cho trường hợp doanh nghiệp sản

xuất 1 sản phẩm và nhiều sản phẩm 1, 3850 sản phẩm 2, 84,7 triệu USD

Câu 5: Hãy điền vào chỗ trống để hoàn thiện bảng cân đối kế toán và các thông tin còn

thiếu khi được biết các số liệu cuối năm N của 1 công ty như sau:

Các hệ số nợ (tỉ số nợ): 45%

- Hiệu suất sử dụng tổng tài sản: 1,5

- Kỳ thu tiền bình quân: 18 ngày

- Hệ số thanh toán nhanh: 0,7

- Vòng quay hàng tồn kho: 5 - Lợi nhuận biên gộp: 25%

2, Bảng cân đối kế toán ngày 31/12/N Đơn vị: 1000đ Tài sản Nguồn vốn Tiền mặt… Phải trả… Phải thu… Nợ dài hạn: 80.000 Hàng tồn kho…

Cổ phần thường: 150.000 Tài sản cố định…

Lợi nhuận giữ lại …. Tổng tài sản: 500.000 Tổng nguồn vốn…. Chỉ tiêu ngoài bảng: lOMoAR cPSD| 45619127 Doanh thu thuần….. Giá vốn hàng bán…..

Gợi ý: Bảng cân đối kế toán ngày 31/12/N Đơn vị: 1000đ Tài sản Nguồn vốn Tiền mặt: 64.000 Phải trả: 225.000 Phải thu: 37.500 Nợ dài hạn: 80.000 Hàng tồn kho: 112.500

Cổ phần thường: 150.000

Tài sản cố định: 286.000 Lợi nhuận giữ lại: 125.000 Tổng tài sản:

500.000 Tổng nguồn vốn: 500.000 Doanh thu thuần: 750.000

Giá vốn hàng bán: 562.500

BÀI IV : NGUỒN VỐN VÀ CHI PHÍ SỬ DỤNG VỐN

Câu 1: Những yếu tố chủ yếu làm tăng nguồn vốn lưu động thường xuyên?

Gợi ý: Những yếu tố chủ yếu làm tăng nguồn vốn lưu động thường xuyên Tăng vốn chủ sở hữu

Tăng các khoản vay trung và dài hạn(kể cả phát hành trái phiếu)

Nhượng bán hoặc thanh lý tài sản cố định

Giảm đầu tư dài hạn vào chứng khoán

Câu 2: Nêu và phân tích điểm lợi của việc sử dụng nguồn vốn tín dụng ngắn hạn?

Gợi ý: Điểm lợi của việc sử dụng nguồn vốn tín dụng ngắn hạn là

Việc sử dụng tín dụng ngắn hạn có thể thực hiện được dễ dàng, thuận lợi

hơn so với việc sử dụng tín dụng dài hạn.

Chi phí cho việc sử dụng vốn bằng tín dụng ngắn hạn thấp hơn so với

việc sử dụng tín dụng dài hạn.

Sử dụng tín dụng ngắn hạn giúp cho doanh nghiệp có thể linh hoạt hơn

trong việc tổ chức nguồn vốn. lOMoAR cPSD| 45619127

Câu 3: Phân tích điểm bất lợi trong việc sử dụng nguồn vốn tín dụng ngắn hạn?

Gợi ý: Điểm bất lợi trong việc sử dụng nguồn vốn tín dụng ngắn hạn là

Doanh nghiệp thường phải chịu rủi ro về lãi xuất cao hơn, bởi lẽ lãi xuất

ngắn hạn thường biến động nhiều hơn so với lãi xuất dài hạn.

Rủi ro vỡ nợ ở mức cao hơn: sử dụng tín dụng ngắn hạn đòi hỏi doanh

nghiệp phải có trách nhiệm hoàn trả nợ trong một thời gian ngắn hạn, nếu

tình hình kinh doanh gặp khó khăn, doanh nghiệp sẽ rơi vào tình trạng

mất khả năng thanh toán. Việc sử dụng quá nhiều tín dụng ngắn hạn dẫn

đến tình trạng tài chính căng thẳng.

Câu 4: Công ty Q có thu nhập trên một cổ phiếu là 2,6$ ứng với doanh thu

là 5 triệu $. Công ty có độ lớn đòn bẩy kinh doanh là 3.0 và độ lớn đòn bẩy

tài chính là 5.5 (ứng với mức doanh thu 5 triệu $). Hãy tính thu nhập trên

một cổ phiếu (EPS) nếu doanh thu sụt giảm 2%.

Gợi ý: Vận dụng công thức tính EPS sau khi doanh thu thay đổi: 1,74$/CP Câu

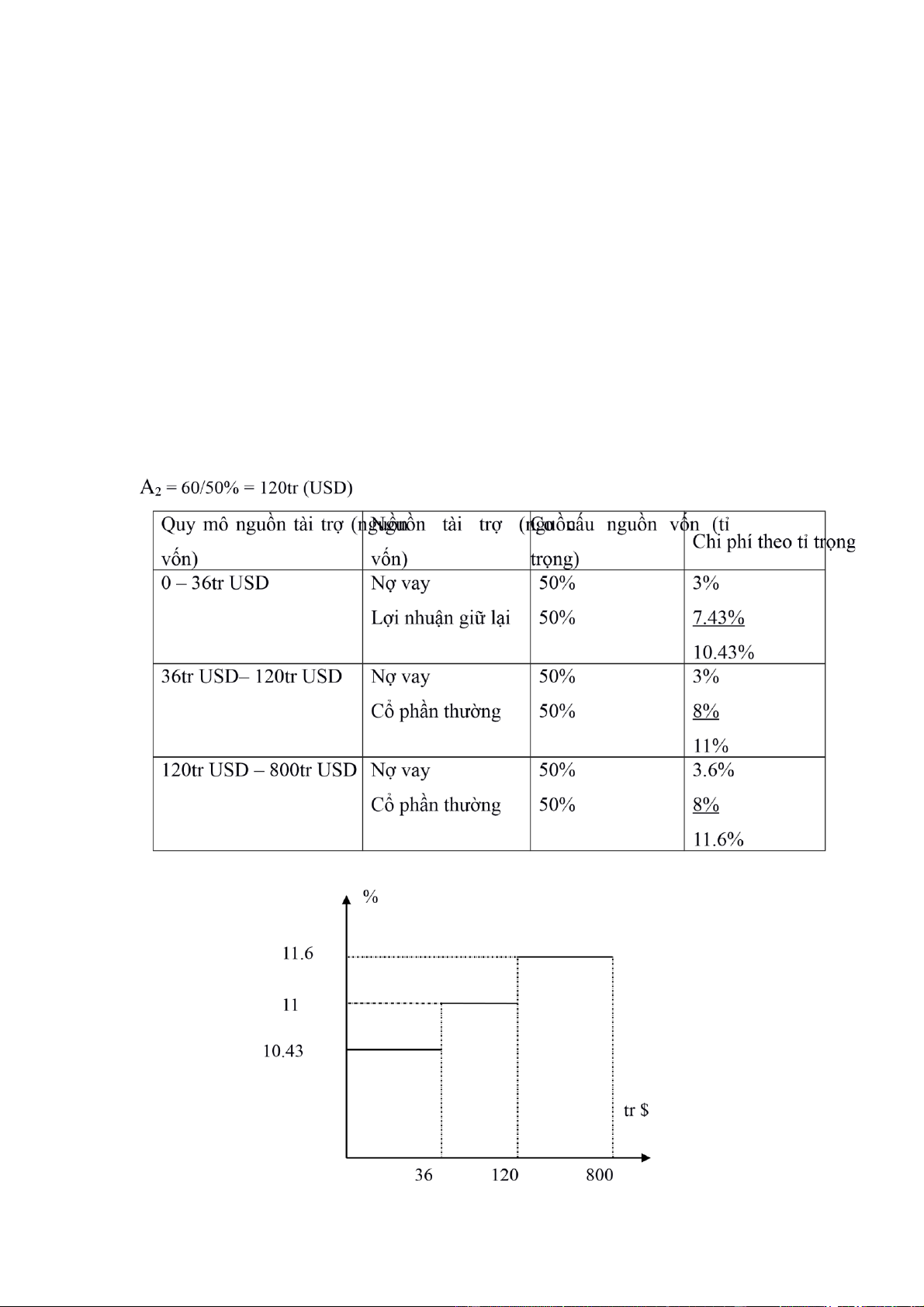

5: Đầu năm N công ty cổ phần X có tổng tài sản là 800tr USD. Cơ cấu vốn tối

ưu của công ty bao gồm: 50% là nợ phải trả và 50% là cổ phần thường. Cho biết

lợi nhuận sau thuế của công ty dự tính trong năm tới là 30tr USD, 40% để trả cổ

tức cho cổ đông, còn lại bổ sung vốn kinh doanh. Công ty chỉ có thể vay tối đa

60tr USD với lãi suất 10%/năm. Các khoản vay khác sẽ phải chịu lãi suất

12%/năm. Cổ phiếu thường mới của công ty hiện có thể bán được với giá

35USD/cổ phiếu. Sau khi trừ chi phí phát hành, công ty còn lại 30USD/cổ phiếu.

Theo chính sách cổ tức của công ty, duy trừ mức tăng cổ tức đều đặn hàng năm

là 8%. Cổ tức dự tính trả ở cuối năm N là 2.4USD/cổ phiếu. Hãy xây dựng đồ thị

chi phí vốn biên của công ty X năm N. Giả sử thuế suất thuế thu nhập doanh nghiệp là 40%. Gợi ý:

1, Chi phí nợ vay sau thuế lOMoAR cPSD| 45619127

mức vay <= 60tr USD: rs1 = 10%*(1 – 40%) = 6% mức

vay > 60tr USD: rs2 = 12%*(1 – 40%) = 7.2%

2, Chi phí sử dụng lợi nhuận để lại r3 =

d1/g + T = 2.4/35 + 8% = 14.86% 3,

Chi phí sử dụng cổ phiếu thường mới r4

= d1/(g - E) + T = 2.4/30 + 8% = 16% 4, Xác định điểm gãy

Lợi nhuận để bổ sung vốn là 60% tổng lợi nhuận = 30tr*60% = 18tr.

50% nợ, 50% vốn chủ sở hữu A1 = 18/50% = 36tr (USD) lOMoAR cPSD| 45619127

BÀI V: QUẢN LÝ VỐN VÀ TÀI SẢN TRONG DOANH NGHIỆP

Câu 1: 1 doanh nghiệp sản xuất mỗi năm cần được cung cấp 1 khối lượng vật

liệu theo hợp đồng mua hàng là 10.000 đơn vị. Chi phí mỗi lần thực hiện hợp

đồng là 1tr đồng, chi phí lưu kho đơn vị hàng hóa dự trữ là 5.000đ. Xác định số

lượng vật tư cung cấp tối ưu mỗi lần, số lần cung cấp vật tư trong năm, số ngày

cách nhau cho mỗi lần cung cấp và chi phí lưu kho.

Gợi ý: Vận dụng mô hình EOQ: 2.000 đơn vị; 5 lần; 72 ngày; 11 triệu.

Câu 2: 1 doanh nghiệp mỗi năm phải chi 1 lượng tiền mặt là 36.000tr đơn vị tiền

tệ. Chi phí trong mỗi lần bán chứng khoán là 0.5tr, lãi chứng khoán ngắn hạn là

10%/năm. Xác định mức tiền mặt dự trữ tối ưu của doanh nghiệp này.

Gợi ý: Áp dụng mô hình lượng tiền mặt dự trữ tối ưu: 600 triệu

Câu 3: Năm N công ty cổ phần X dự định lượng tiền mặt tối thiểu là 8000 đơn

vị tiền tệ, phương sai của thu chi ngân quỹ hàng ngày: 343000 đơn vị tiền tệ, lãi

suất là 0.8%/ngày. Chi phí giao dịch mỗi lần mua chứng khoán là 36 đơn vị tiền tệ.

1, Hãy xác định khoảng dao động tiền mặt dự trữ

2, Hãy xác định mức tiền mặt theo thiết kế.

3, Hãy xác định lượng tiền mua bán chứng khoán khi cần thiết

Gợi ý: Vận dụng mô hình EOQ cho dự trữ tiền mặt: 1, 3.150 đvtt 2, 9.050 đvtt

3, Mua: 1.050 đvtt; bán: 2.100 đvtt

Câu 4: 1 công ty có nhu cầu sử dụng nguyên vật liệu trong năm là 1.500 đơn vị,

giá mua là 760.000đ/đơn vị. Chi phí mỗi lần đặt hàng là 200.000đ. Chi phí tồn

trữ = 12% giá mua. Áp dụng mô hình EOQ hãy xác định:

a, Số lượng hàng tối ưu mỗi lần cung cấp.

b, Số lần cung cấp hàng tối ưu trong năm c,

Số ngày cách nhau của mỗi lần đặt hàng và lOMoAR cPSD| 45619127

tổng chi phí tồn kho dự trữ Gợi ý: Vận

dụng mô hình EOQ a, 812 đơn vị. b, 2 lần c, 180 ngày; 1.140.544 đ

Câu 5: Công ty Y có chênh lệch thu chi ngân quỹ trong 3 tháng của quý 4 năm (N-1) như sau: Đơn vị: trđ Số tiền Xác suất 110-130 0.3 130-160 0.4 160-180 0.3

Trong quý 1 năm N công ty dự tính lượng tiền mặt tối thiểu để đảm bảo cho hoạt

động kinh doanh là 120trđ, lãi suất trên thị trường được dự kiến là 0.05%/ngày,

chi phí cho mỗi lần giao dịch chứng khoán là 0.06tr. a, Tính mức dự trữ tiền mặt

theo thiết kế và khoảng dao động của tiền mặt dự trữ trong quý 1 năm N của công ty.

b, Tính lượng tiền mặt cần chuyển sang chứng khoán và 1 lượng tiền cần chuyển

từ chứng khoán thanh khoản cao.

Gợi ý: Vận dụng mô hình EOQ cho dự trữ tiền mặt: a,

127,21 triệu đồng ; 21,63 triệu đồng.

b, Lượng tiền mặt cần chuyển sang chứng khoán: 14,42 triệu đồng ; Lượng tiền

cần chuyển từ chứng khoán thanh khoản cao: 7,21 triệu đồng.

BÀI VI : ĐẦU TƯ DÀI HẠN TRONG DOANH NGHIỆP

Câu 1: Công ty cổ phần X dự kiến đầu tư vào 1 dây chuyền công nghệ với số

vốn là 2.200trđ, trong đó 2.000trđ đầu tư vào tài sản cố định và 200trđ đầu tư vào

tài sản lưu động, thời gian đầu tư dự tính là 4 năm và theo phương thức chìa khóa

trao tay (toàn bộ vốn đầu tư bỏ ra ở thời điểm 0). Tỉ lệ khấu hao đều hàng năm là

22%. Dự kiến giá bán trên thị trường của thiết bị ở cuối năm thứ 4 sau khi trừ đi

các khoản chi phí bán là 250trđ. Hàng năm dây chuyền công nghệ sản xuất được

220.000 sản phẩm. Nếu thị trường thuận lợi (xác suất 45%) sản phẩm sẽ bán được lOMoAR cPSD| 45619127

với giá chưa có VAT là 12.000đ/sản phẩm. Nếu thị trường không thuận lợi (xác

suất 55%) thì giá bán chưa có VAT là 10.000đ/sản phẩm. Chi phí biến đổi bằng

60% doanh thu (chưa bao gồm VAT). Chi phí quảng cáo mỗi năm là 30trđ. Chi

phí cố định khác chưa kể khấu hao và lãi vay mỗi năm là 20trđ. Thuế suất thuế

thu nhập doanh nghiệp 25%. Hiện tại công ty đang xem xét phương án lựa chọn

nguồn tài trợ cho dự án là 40% vốn vay và 60% vốn cổ phần. Tiền vay có lãi suất

10%/năm và trả theo số tiền cố định mỗi năm trong 4 năm kể từ cuối năm thứ nhất. Yêu cầu:

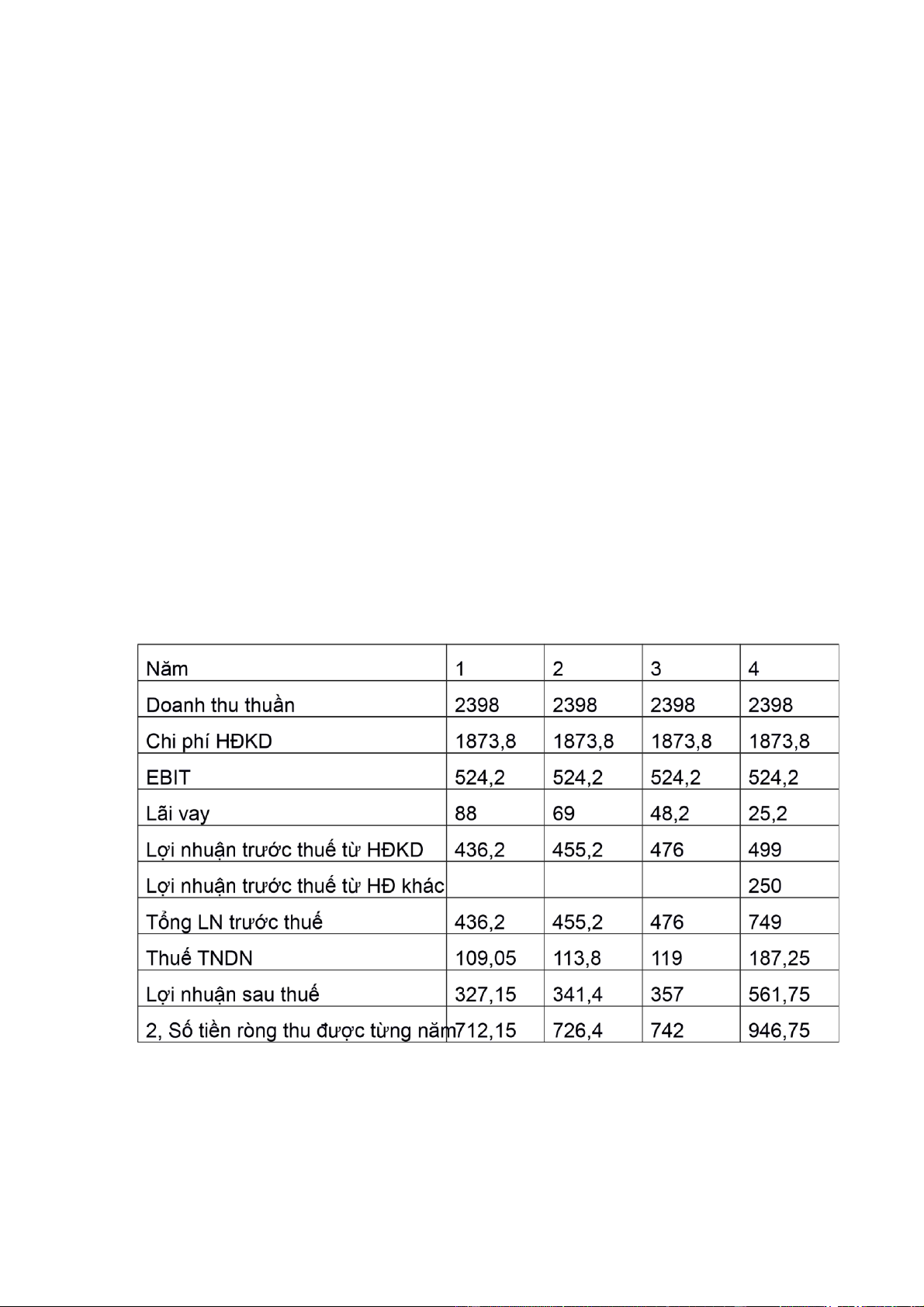

1, Lập báo cáo kết quả kinh doanh cho các năm của dự án.

2, Tính số tiền ròng thu được của dự án qua các năm.

3, Dùng tiêu chuẩn NPV để kiểm tra tính khả thi của dự án nếu lãi suất chiết khấu là 10%.

Gợi ý: 1, Báo cáo kết quả kinh doanh cho các năm của dự án

Đơn vị tính: triệu đồng 3, Dự án khả thi.

Câu 2: 1 công ty dự tính mua 1 xe ôtô về để cho thuê, khoản tiền dự tính thu

được do cho thuê xe ở cuối mỗi năm lần lượt là: 70 triệu, 60 triệu, 50 triệu. lOMoAR cPSD| 45619127

Đồng thời sau 3 năm sử dụng công ty có thể bán chiếc xe này với giá là 100 triệu

đồng. Hỏi hiện tại công ty nên mua chiếc xe này với giá tối đa là bao nhiêu? Giả

sử lãi suất vay vốn trên thị trường là 10%/năm.

Gợi ý: Vận dụng công thức tính giá trị hiện tại của dòng tiền cuối kỳ: 225,92 triệu

Câu 3: Công ty cổ phần X dự kiến đầu tư vào 1 dự án có tổng chi phí đầu tư là

2.000 triệu theo phương thức chìa khóa trao tay (toàn bộ vốn đầu tư bỏ ra ở thời

điểm 0). Thời gian hoạt động của dự án là 3 năm.

Với dự án này công ty ước tính mỗi năm tiêu thụ được 100.000 sản phẩm. Nếu

thị trường thuận lợi (xác suất 60%) sản phẩm sẽ bán được với giá chưa có VAT

là 22.000đ/sản phẩm. Nếu thị trường không thuận lợi (xác suất 40%) thì giá bán

chưa có VAT là 17.000đ/sản phẩm. Chi phí cố định (chưa kể khấu hao) mỗi năm

10 triệu, chi phí biến đổi là 5.000 đồng/sản phẩm. Thuế suất thuế thu nhập doanh

nghiệp 25% (giả định công ty không phải nộp bất kỳ loại thuế nào ngoài thuế TNDN).

Tổng vốn đầu tư vào TSCĐ là 1.800 triệu, dự kiến khấu hao mỗi năm 30%. Khi

dự án kết thúc có thể bán TSCĐ với giá 200 triệu. Hiện công ty đang cân nhắc 2

phương án tài trợ cho dự án như sau:

- Sử dụng 100% vốn cổ phần.

- Sử dụng 30% vốn vay, 70% vốn cổ phần. Lãi vay 10%/năm trả hàng năm, gốc

trả đều vào cuối mỗi năm từ năm thứ nhất.

Yêu cầu: sử dụng NPV để lựa chọn phương án tài trợ có lợi cho doanh nghiệp

biết trong cả 2 trường hợp lãi suất chiết khấu đều bằng 11%. Gợi ý: Vận dụng

công thức tính NPV: Sử dụng 100% vốn cổ phần

Câu 4: Công ty ABC đang cân nhắc lựa chọn giữa một xe tải nâng hàng chạy gas

và một xe nâng hàng chạy điện để chuyên chở nguyên vật liệu. Do cả 2 xe đều

có cùng chức năng, do đó công ty sẽ phải chọn 1 trong 2 xe. Xe chạy điện có giá

mua cao hơn nhưng tiết kiệm chi phí hơn. Giá của loại xe này là 21.000 đvtt,

trong khi giá của xe chạy gas là 18.500 đvtt. Tuổi thọ của cả 2 xe đều là 3 năm.

Các dòng tiền ròng thu được hàng năm cho xe chạy điện là 8.300 đvtt/năm, của lOMoAR cPSD| 45619127

xe chạy gas là 7.500 đvtt/năm. Công ty sẽ sử dụng vốn tự có để mua xe. Dựa vào

NPV và IRR để lựa chọn nên mua loại xe nào biết tỷ lệ chiết khấu là 12%.

Gợi ý: Vận dụng công thức tính NPV: Chọn xe chạy gas

Câu 5: 1 dự án có tổng vốn đầu tư là 3tr$, dự án đem lại 1 khoản lợi nhuận đều

hàng năm là 0.8tr$. Dự án hoạt động trong vòng 7 năm. Giá trị còn lại khi thanh

lý là 1 tr$. Hãy xác định khả năng sinh lãi của dự án Gợi ý: Vận dụng công thức tính IRR: 22%.

Câu 6: Công ty cổ phần X đang xem xét dự án với tổng vốn đầu tư 1.300 triệu,

trong đó đầu tư vào TSCĐ với số vốn là 1.200 triệu được bỏ vốn ngay từ đầu năm thứ nhất.

Thời gian hoạt động của tài sản cố định là 5 năm, mỗi năm dự án đem lại

một dòng tiền vào (thu nhập trước thuế, tiền thuê và lãi vay) là 680 triệu.

Doanh nghiệp áp dụng phương pháp khấu hao tuyến tính cố định. Thu

nhập trước thuế từ thanh lý tài sản cố định khi kết thúc dự án được giả

định bằng 40 triệu. Thuế suất thuế thu nhập doanh nghiệp 25%. Hiện tại

công ty đang xem xét 2 phương án lựa chọn nguồn tài trợ cho tài sản cố định:

- Sử dụng vốn chủ sở hữu.

- Thuê TSCĐ và không thực hiện quyền mua lại, thời hạn thuê 5 năm,mỗi

năm công ty phải trả tiền thuê 290 triệu (tài sản lưu động đầu tư bằng vốn tự có).

Yêu cầu: Dùng tiêu chuẩn NPV hãy lựa chọn phương thức tài trợ có lợi

nhất đối với doanh nghiệp. Biết tỷ lệ chiết khấu trong cả 2 trường hợp là 12%.

Gợi ý: Vận dụng công thức tính NPV: Thuê TSCĐ và không thực hiện quyền mua lại.