Bài tập Tài chính doanh nghiệp - Đánh giá dự án đầu tư TIPV và EPV

Bài tập Tài chính doanh nghiệp - Đánh giá dự án đầu tư TIPV và EPV

Môn: Phương pháp nghiên cứu trong kinh doanh 145 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 823 tài liệu

Tác giả:

Preview text:

2022一起爱这个世界

XÁC ĐỊNH DÒNG TIỀN CỦA DỰ ÁN

Công ty cổ phần Hoa An có các thông tin về dự án đầu tư phân xưởng sản xuất như sau:

1. Dự án vốn đầu tư:

- Đầu tư TSCĐ là 2.000 triệu đồng, trong đó vay 1.040 triệu đồng với lãi suất

12%/năm, thời hạn vay là 2 năm, nợ gốc được trả dần vào cuối mỗi năm trong vòng

2 năm với số tiền lần lượt là 440 triệu đồng và 600 triệu đồng. Lãi vay phát sinh

năm nào trả vào cuối năm đó.

- Nhu cầu vốn đầu tư TSNH thường xuyên cần thiết dự tính bằng 25% doanh thu thuần.

- Toàn bộ vốn đầu tư bỏ ngay một lần ở đầu năm thứ nhất.

2. Thời gian hoạt động của dự án là 5 năm.

3. Doanh thu thuần do phân xưởng trên tạo ra dự kiến hàng năm là 4.000 triệu đồng.

4. Chi phí hoạt động kinh doanh hàng năm của phân xưởng bao gồm:

- Chi phí biến đổi bằng 55% doanh thu thuần.

- Chi phí cố định (chưa tính khấu hao TSCĐ và lãi vay) là 650 triệu đồng/năm.

5. Các TSCĐ có thời gian sử dụng dự kiến là 5 năm, được khấu hao theo phương pháp

đường thẳng và có giá trị thanh lý dự tính là 15 triệu đồng.

6. Toàn bộ số vốn ứng ra đầu tư cho TSNH thường xuyên cần thiết dự tính được thu hồi toàn

bộ một lần khi kết thúc dự án.

Yêu cầu: Xác định dòng tiền của dự án theo 2 quan điểm TIPV và EPV. 1

2022一起爱这个世界 BÀI LÀM

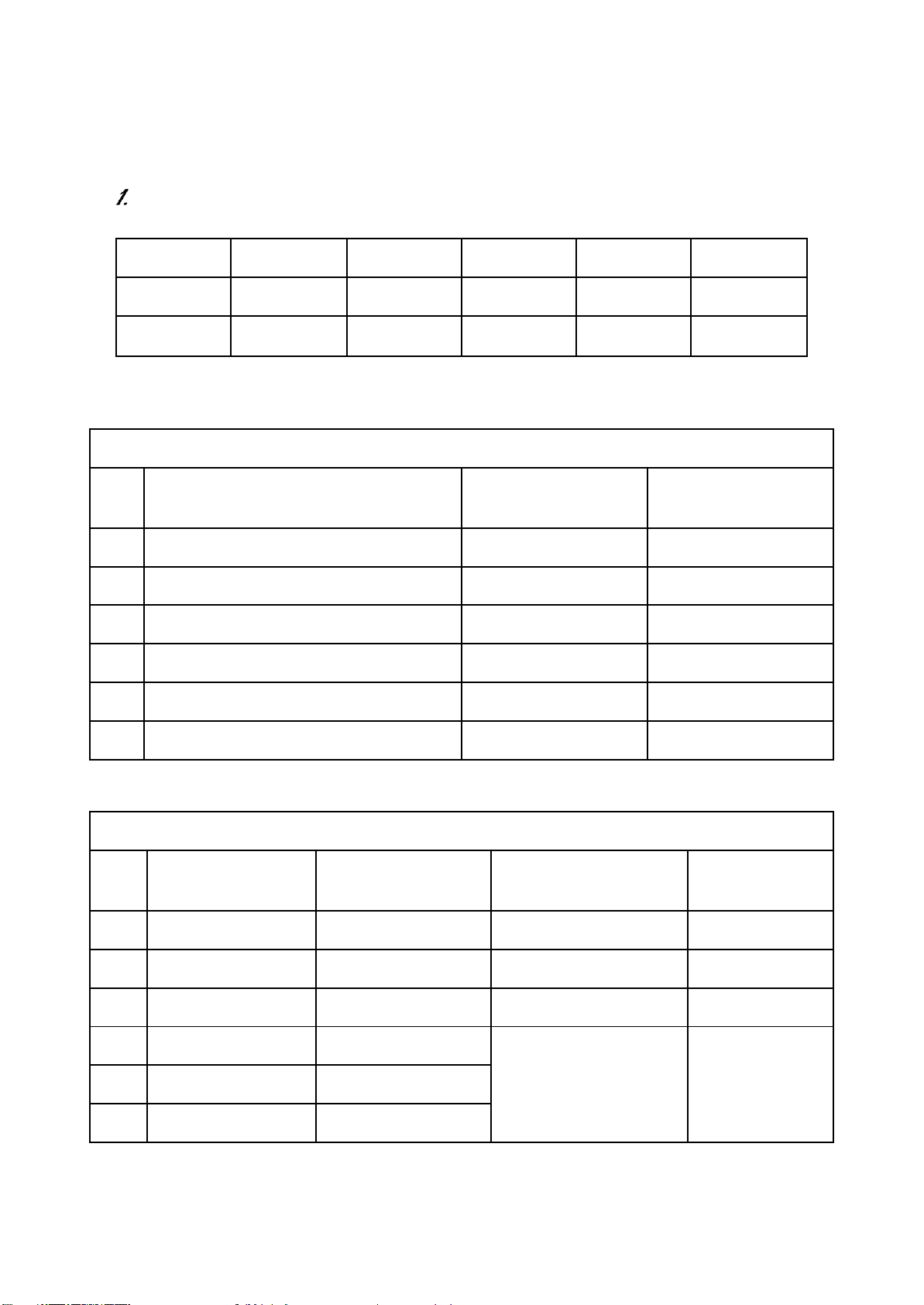

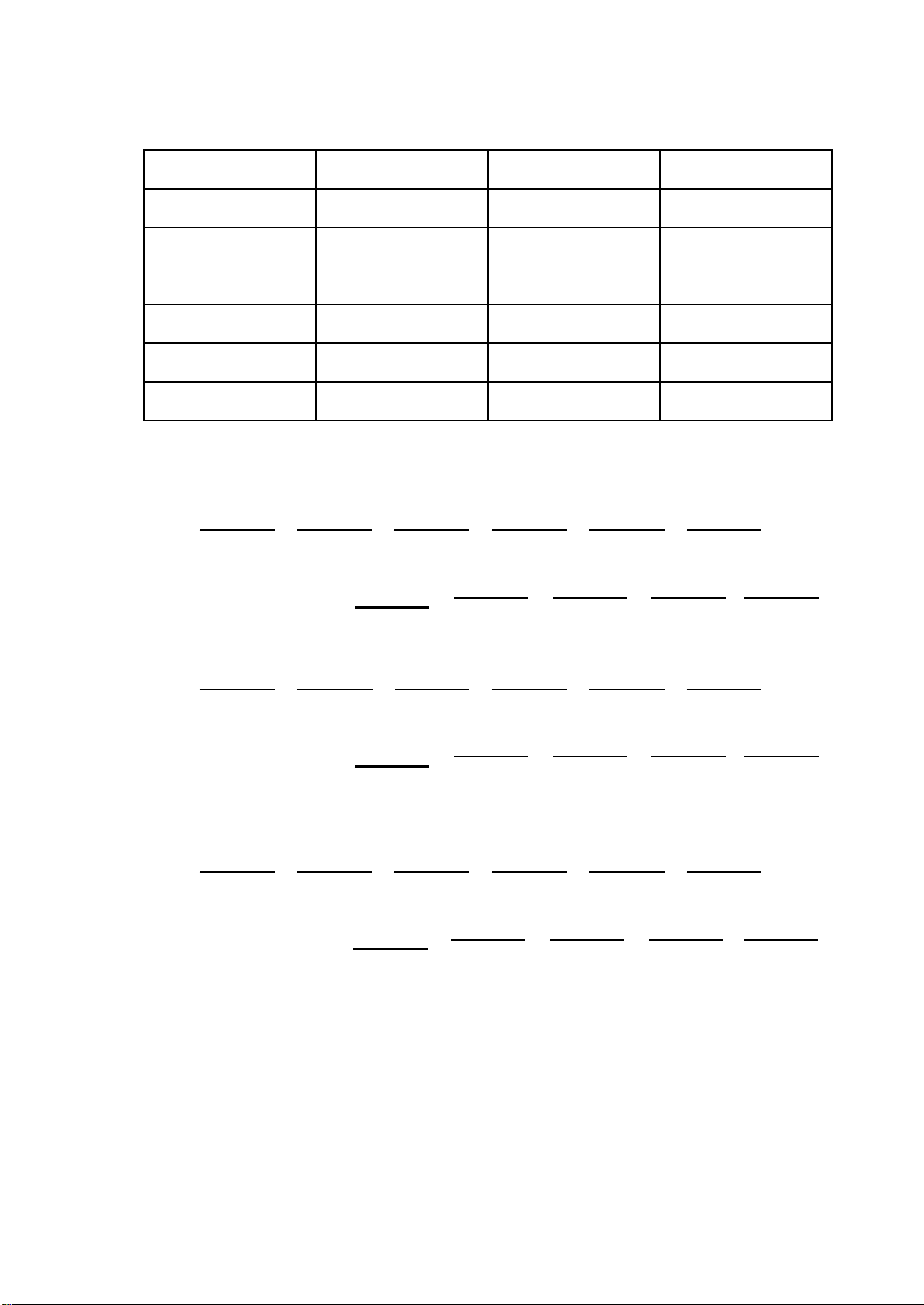

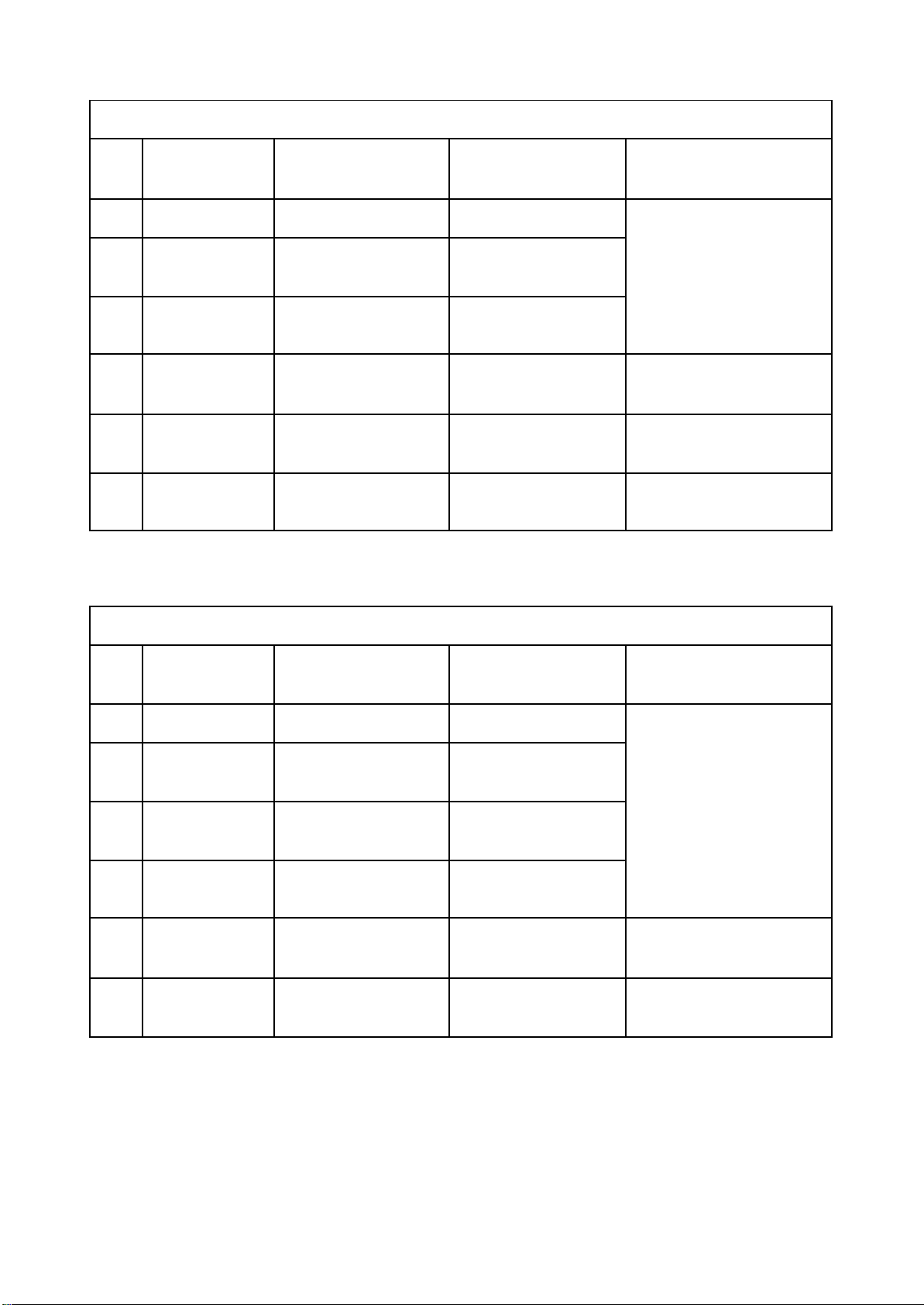

Theo Quan Điểm Tổng Đầu Tư TIPV Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -2.000 Đầu tư TSNH TX -1.000 (25% x 4.000) Dòng tiền ra -3.000

ban đầu của dự án (2.000 + 1.000) Doanh thu thuần 4.000 4.000 4.000 4.000 4.000 Chi phí hoạt động

- Chi phí biến đổi 2.200 2.200 2.200 2.200 2.200 (55% x 4.000) (55% x 4.000) (55% x 4.000) (55% x 4.000) (55% x 4.000) - Chi phí cố định 650 650 650 650 650 Khấu hao TSCĐ 400 400 400 400 400 (2.000 / 5) (2.000 / 5) (2.000 / 5) (2.000 / 5) (2.000 / 5) Lợi nhuận 750 750 750 750 750 hoạt động (EBIT)

(4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 - 650 - 400) - 650 - 400) - 650 - 400) - 650 - 400) - 650 - 400) Lợi nhuận hoạt động ròng 600 600 600 600 600 (EBIT(1-T)) (750 x 80%) (750 x 80%) (750 x 80%) (750 x 80%) (750 x 80%) Dòng tiền thuần 1.000 1.000 1.000 1.000 1.000 hoạt động (400 + 600) (400 + 600) (400 + 600) (400 + 600) (400 + 600) hằng năm Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Thu hồi TSNH TX đã ứng ra 1.000 Dòng tiền vào của 1.000 1.000 1.000 1.000 2.012 dự án (1.000 + 12 + 1.000) Dòng tiền thuần của dự án -3.000 1.000 1.000 1.000 1.000 2.012 2

2022一起爱这个世界

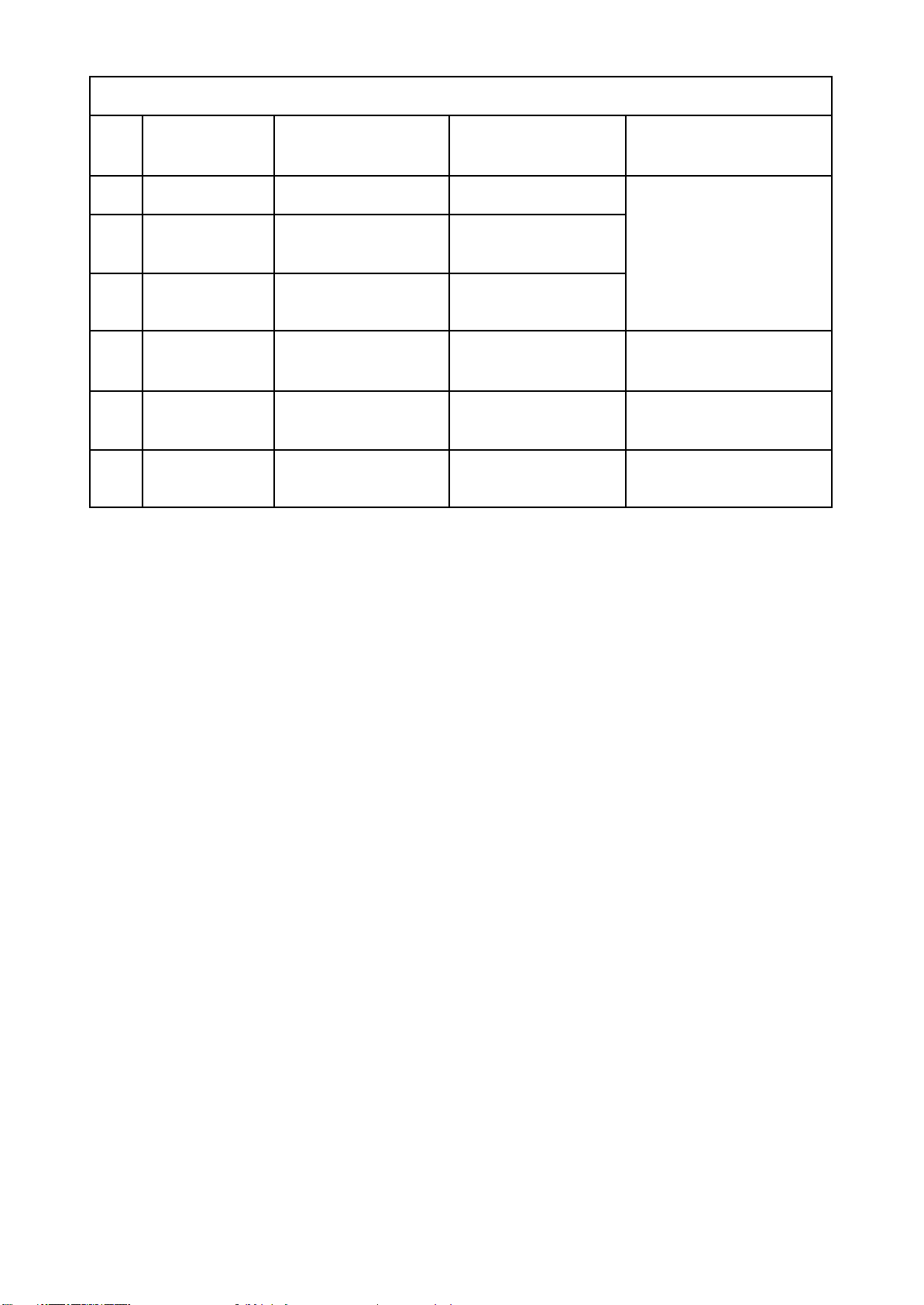

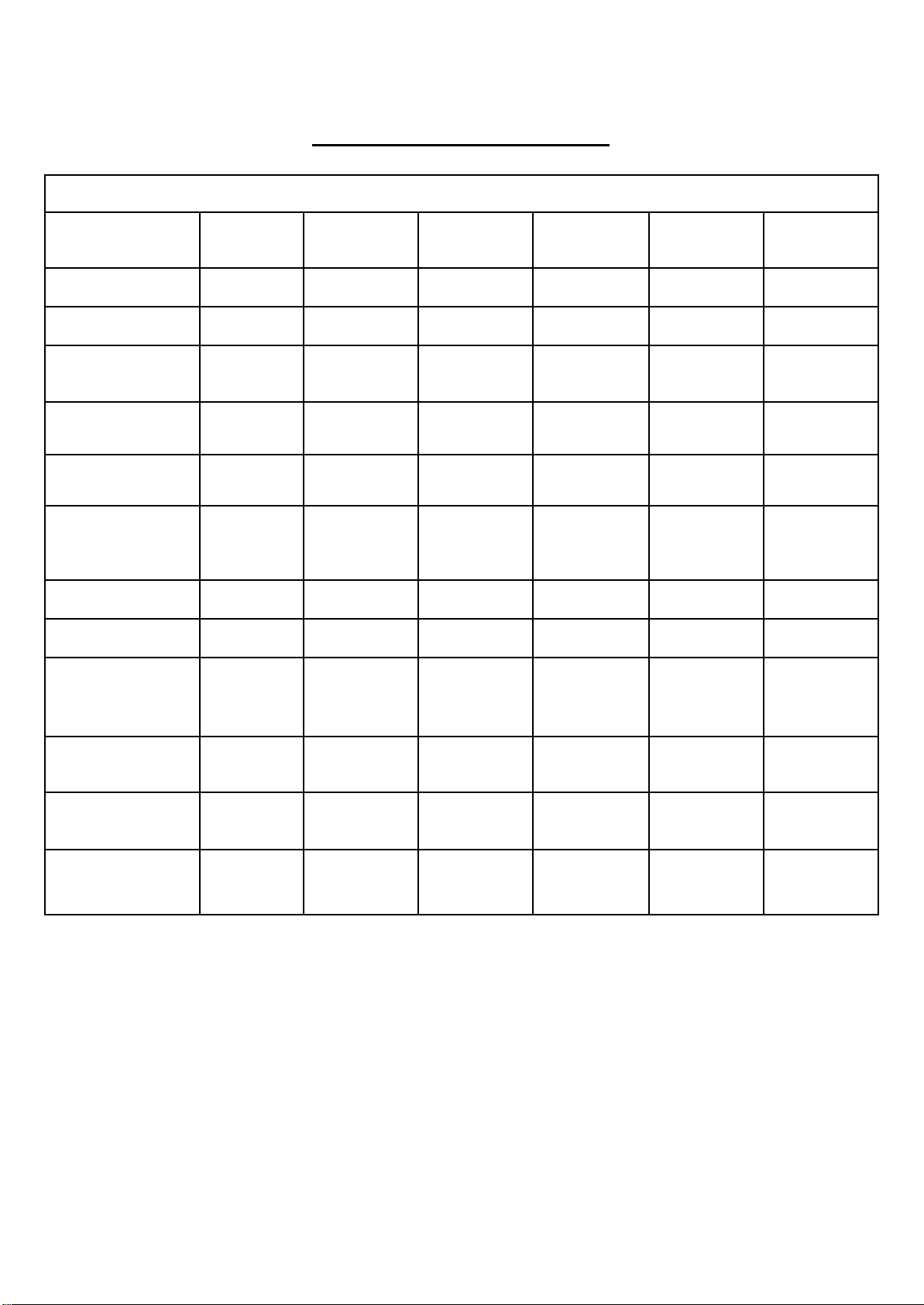

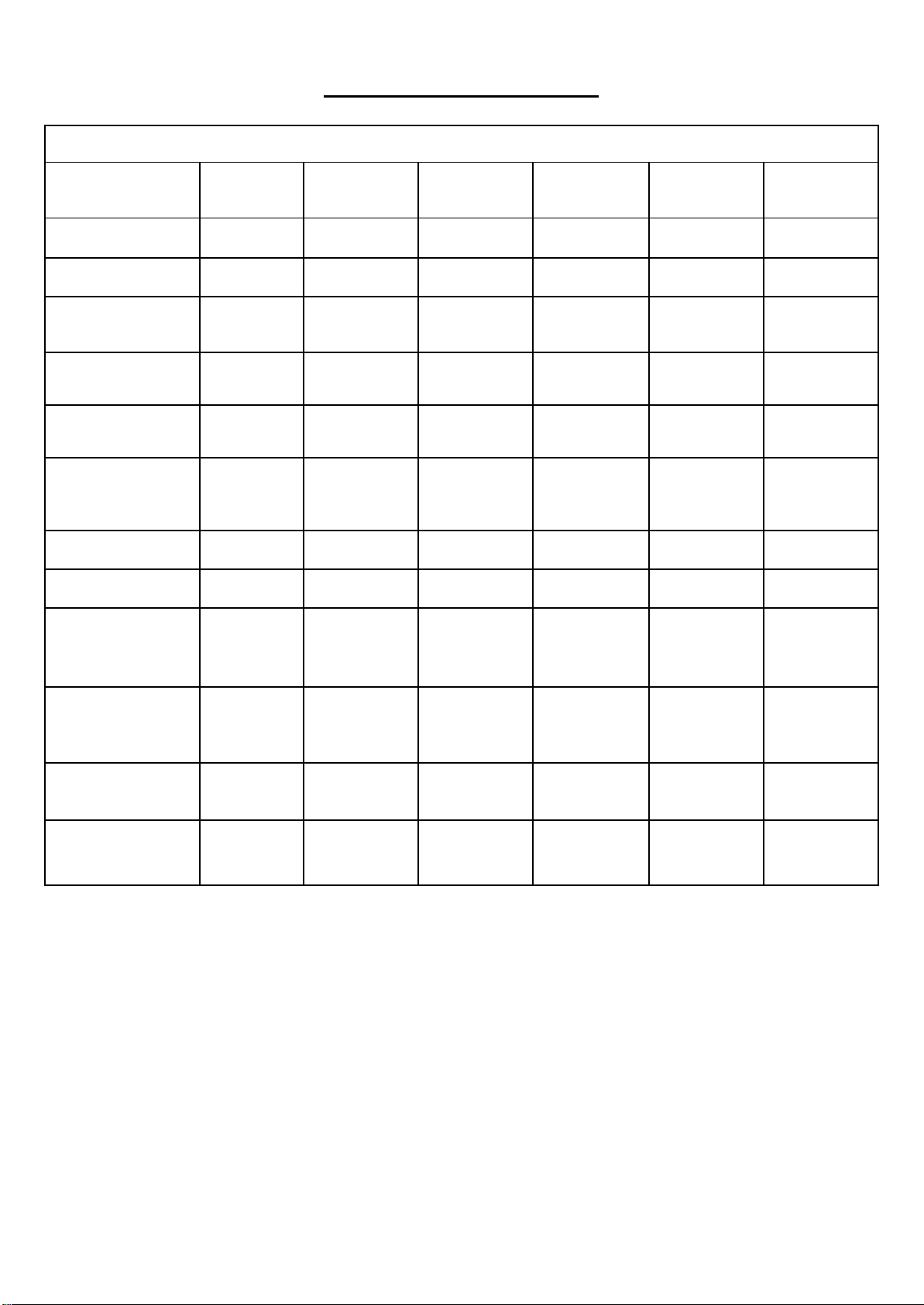

Theo Quan Điểm Vốn Chủ Sở Hữu EPV Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -960 Đầu tư TSNH TX -1.000 (25% * 4.000) Dòng tiền ra -1.960

ban đầu của dự án (960 + 1000) Doanh thu thuần 4.000 4.000 4.000 4.000 4.000 Chi phí hoạt động

- Chi phí biến đổi 2.200 2.200 2.200 2.200 2.200 (55% x 4.000) (55% x 4.000) (55% x 4.000) (55% x 4.000) (55% x 4.000) - Chi phí cố định 650 650 650 650 650 Khấu hao TSCĐ 400 400 400 400 400 (2.000 / 5) (2.000 / 5) (2.000 / 5) (2.000 / 5) (2.000 / 5) Lãi vay 124,8 72 (1.040 x 12%) (600 x 12%) 625,2 678 750 750 750 Lợi nhuận

(4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 (4.000 - 2.200 trước thuế - 650 - 400 - - 650 - 400 - - 650 - 400) - 650 - 400) - 650 - 400) 124,8) 72)

Lợi nhuận sau thuế 500,16 542,4 600 600 600 hằng năm (625,2 x 80%) (678 x 80%) (750 x 80%) (750 x 80%) (750 x 80%) Nợ gốc 440 600 Dòng tiền thuần 460,16 342.4 1.000 1.000 1.000 hoạt động (400 + 500,16 (400 + 542,4 (400 + 600) (400 + 600) (400 + 600) hằng năm - 440) - 600) Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Thu hồi TSNH TX đã ứng ra 1.000 Dòng tiền vào 460,16 342,4 1.000 1.000 2.012 của dự án (1.000 + 12 + 1.000) Dòng tiền thuần của dự án -1.960 460,16 342,4 1.000 1.000 2.012 3

2022一起爱这个世界

Công ty cổ phần Hòa Phát có các thông tin về dự án đầu tư phân xưởng sản xuất như sau:

1. Dự án vốn đầu tư:

- Đầu tư TSCĐ là 2.400 triệu đồng, trong đó vay 1.000 triệu đồng với lãi suất

11,5%/năm, thời hạn vay là 2 năm, nợ gốc được trả dần vào cuối mỗi năm trong

vòng 2 năm với số tiền lần lượt là 500 triệu đồng và 500 triệu đồng. Lãi vay phát

sinh năm nào trả vào cuối năm đó.

- Nhu cầu vốn đầu tư TSNH thường xuyên cần thiết dự tính bằng 26% doanh thu thuần.

- Toàn bộ vốn đầu tư bỏ ngay một lần ở đầu năm thứ nhất.

2. Thời gian hoạt động của dự án là 5 năm.

3. Doanh thu thuần do phân xưởng trên tạo ra dự kiến hàng năm là 4.800 triệu đồng.

4. Chi phí hoạt động kinh doanh hàng năm của phân xưởng bao gồm:

- Chi phí biến đổi bằng 56% doanh thu thuần.

- Chi phí cố định (chưa tính khấu hao TSCĐ và lãi vay) là 600 triệu đồng/năm.

5. Các TSCĐ có thời gian sử dụng dự kiến là 4 năm, được khấu hao theo phương pháp

đường thẳng và có giá trị thanh lý dự tính là 15 triệu đồng vào cuối năm 4.

6. Toàn bộ số vốn ứng ra đầu tư cho TSNH thường xuyên cần thiết dự tính được thu hồi toàn

bộ một lần khi kết thúc dự án.

Yêu cầu: Xác định dòng tiền của dự án theo 2 quan điểm TIPV và EPV. 4

2022一起爱这个世界 BÀI LÀM

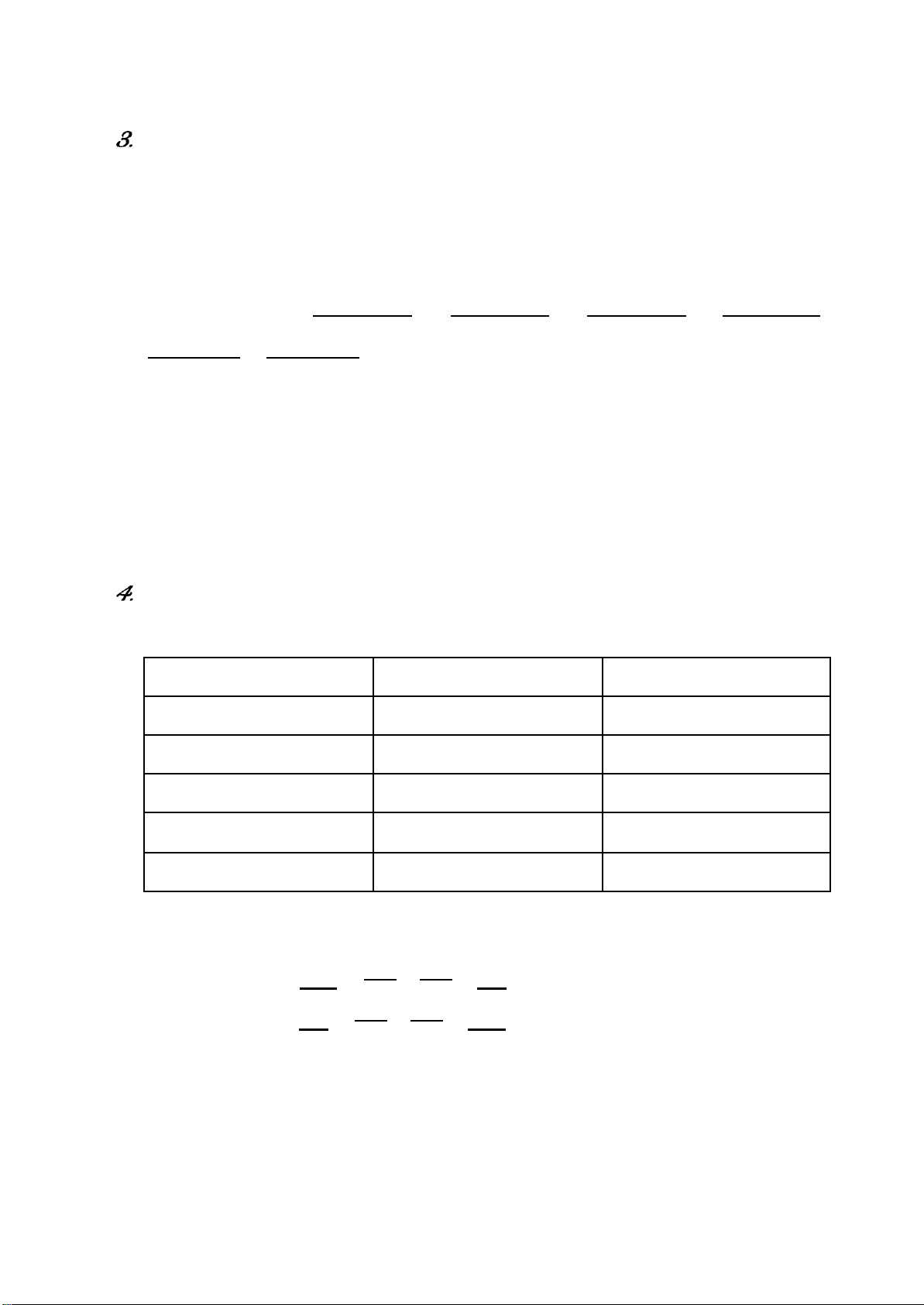

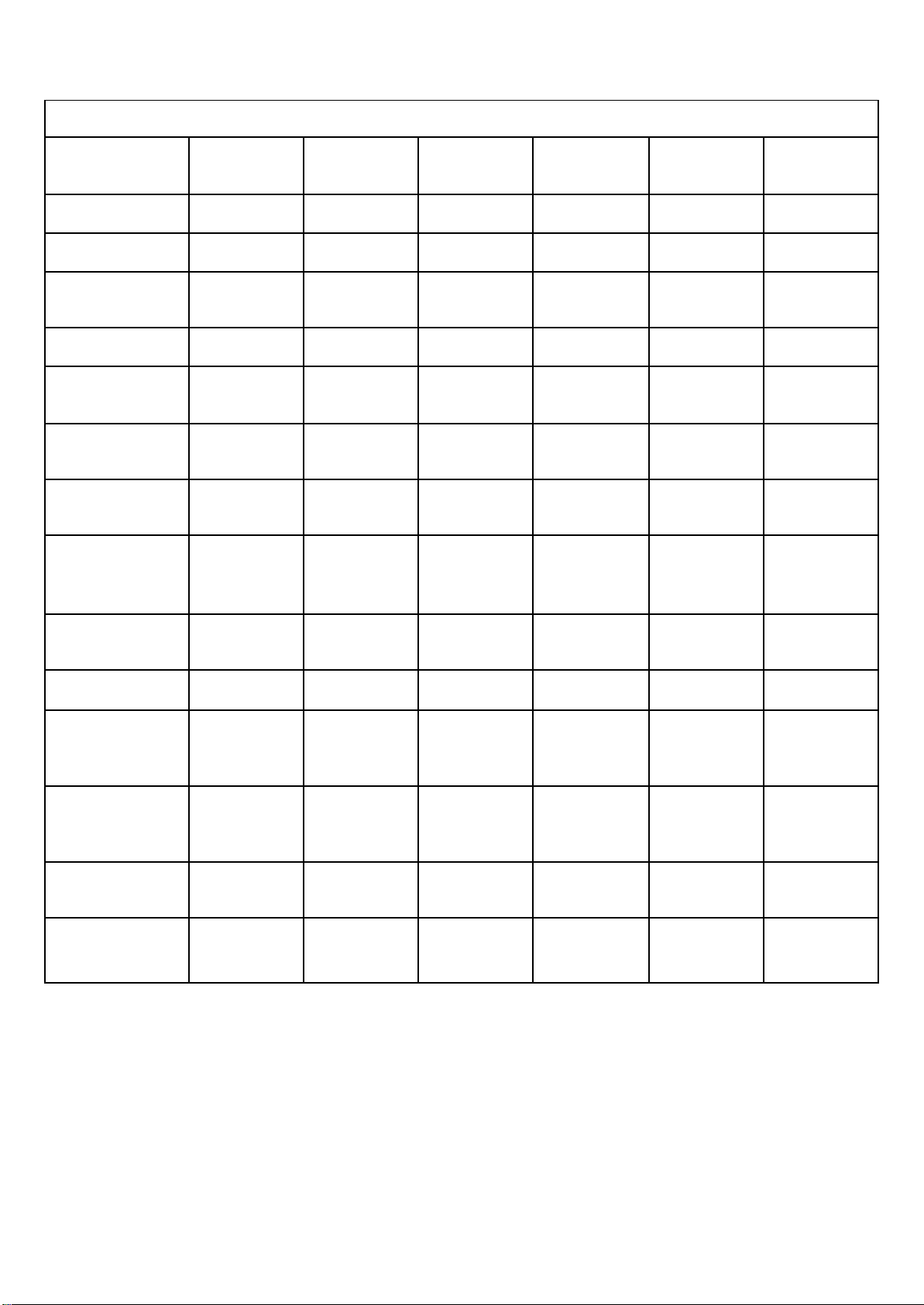

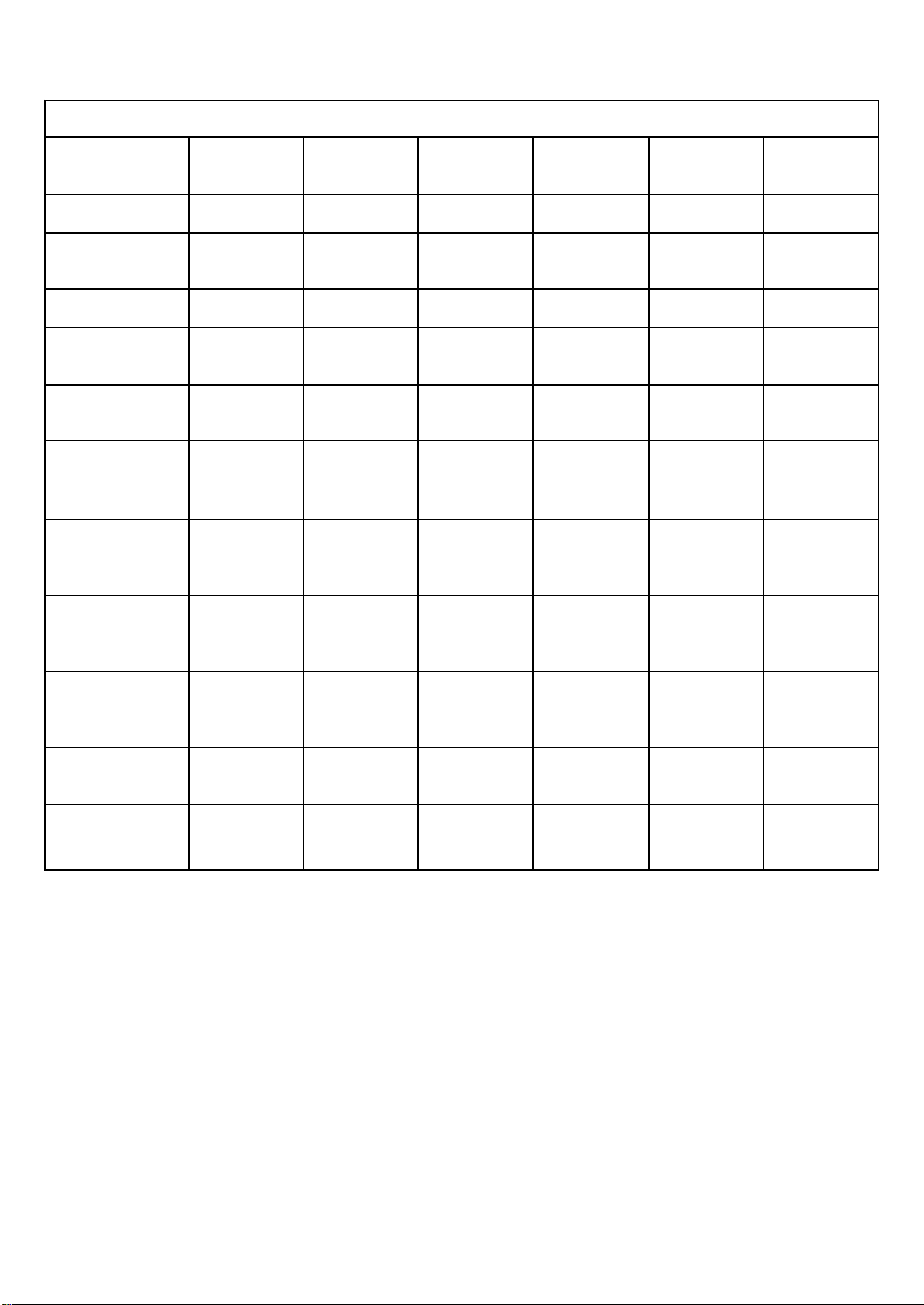

Theo Quan Điểm Tổng Đầu Tư TIPV Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -2.400 Đầu tư TSNH TX - 1.248 (26% x 4.800) Dòng tiền ra -3.648

ban đầu của dự án (2.400 + 1.248) Doanh thu thuần 4.800 4.800 4.800 4.800 4.800 Chi phí hoạt động

- Chi phí biến đổi 2.688 2.688 2.688 2.688 2.688 (56% 4.800) (56% 4.800) (56% 4.800) (56% 4.800) (56% 4.800) - Chi phí cố định 600 600 600 600 600 Khấu hao TSCĐ 600 600 600 600 (2.400 / 4) (2.400 / 4) (2.400 / 4) (2.400 / 4) Lợi nhuận 912 912 912 912 1.1512 hoạt động (EBIT)

(4.800 - 2.688 (4.800 - 2.688 (4.800 - 2.688 (4.800 - 2.688 (4.800 - 2.688 - - 600 - 600) - 600 - 600) - 600 - 600) - 600 - 600) 600) Lợi nhuận hoạt động ròng 729,6 729,6 729,6 729,6 1.209,6 (EBIT(1-T)) (912 x 80%) (912 x 80%) (912 x 80%) (912 x 80%) (1.512 x 80%) Dòng tiền thuần hoạt động 1.329,6 1.329,6 1.329,6 1.329,6 1.209,6 hằng năm (729,6 + 600) (729,6 + 600) (729,6 + 600) (729,6 + 600) (0 + 1.209,6) Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Thu hồi TSNH TX đã ứng ra 1.248 Dòng tiền vào 2.457,6 của dự án 1.329,6 1.329,6 1.329,6 1.341,6 (1.329,6 + 12) (1.209,6 + 1.248) Dòng tiền thuần của dự án -3.648 1.329,6 1.329,6 1.329,6 1.341,6 2.457,6 5

2022一起爱这个世界

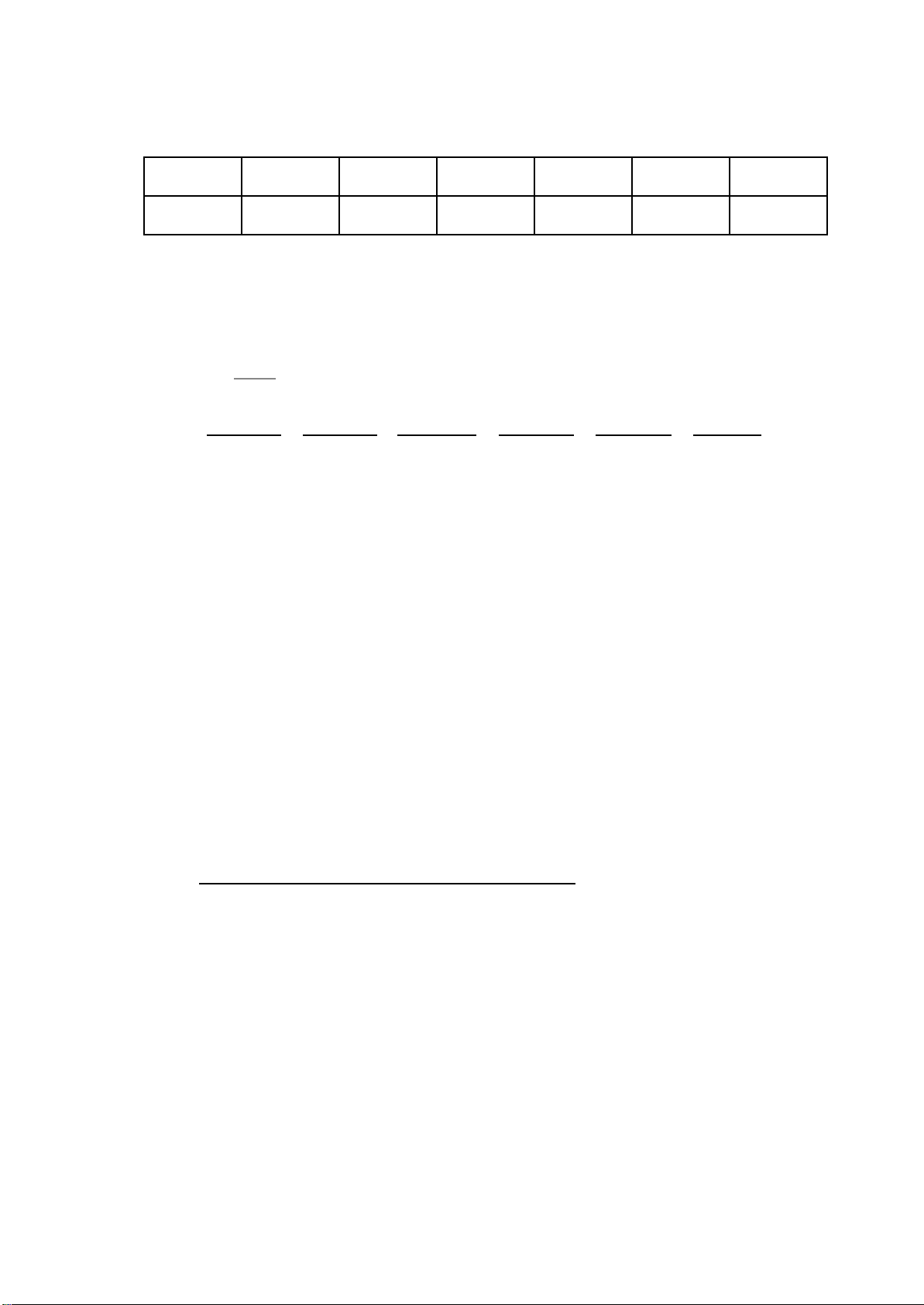

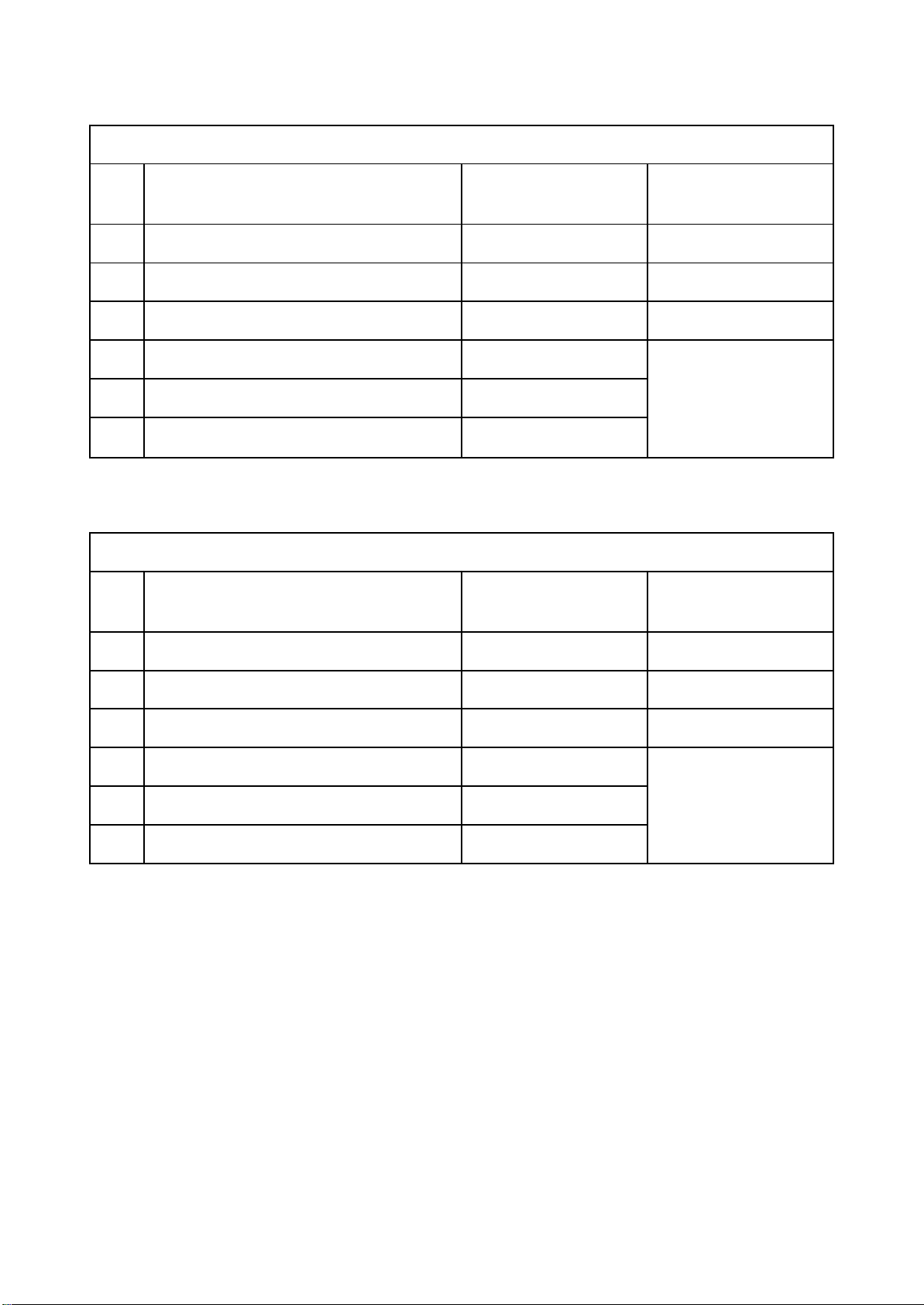

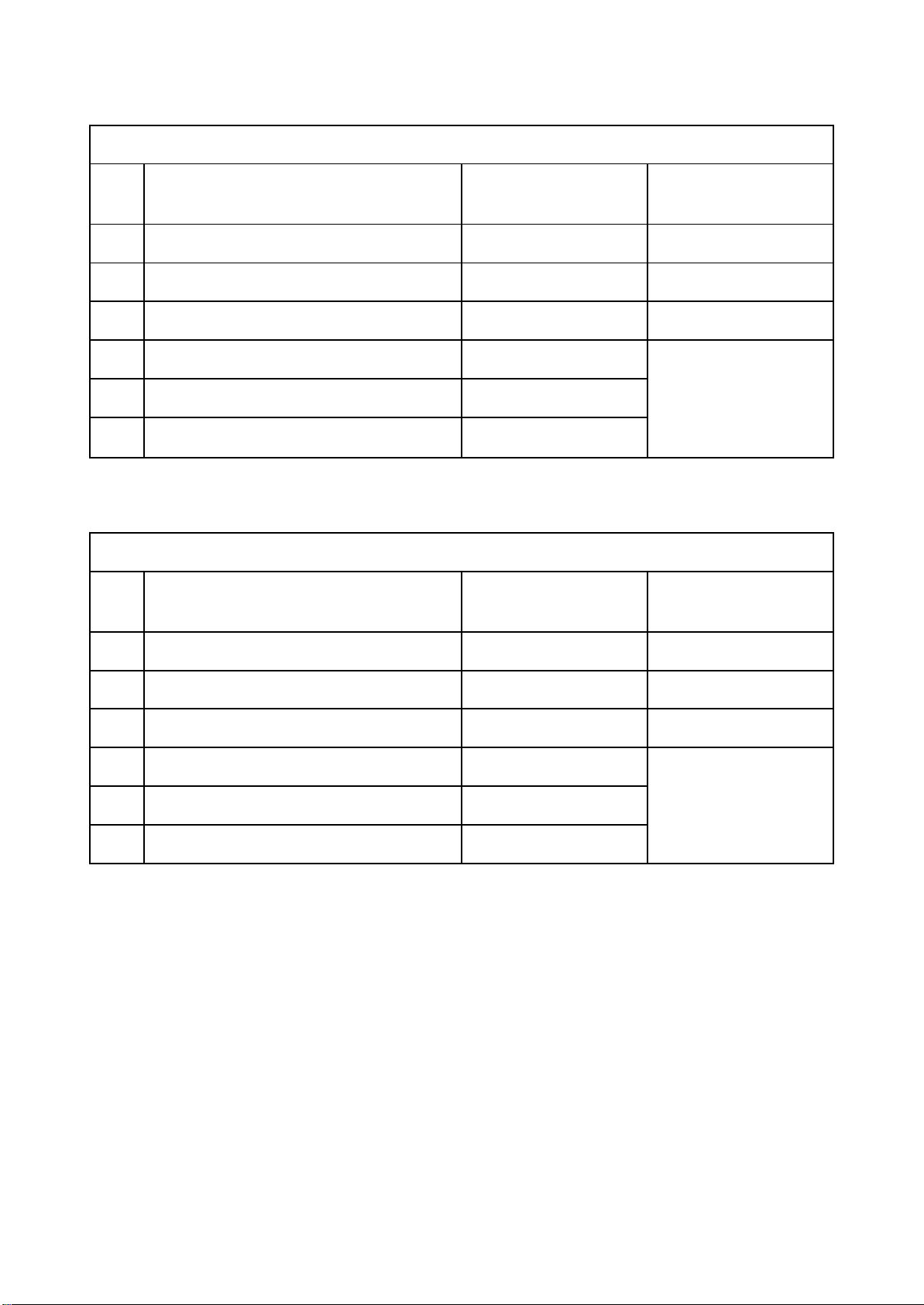

Theo Quan Điểm Vốn Chủ Sở Hữu EPV Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -1.400 Đầu tư TSNH TX - 1.248 (26% x 4.800) Dòng tiền ra -2.648

ban đầu của dự án (1.400 + 1.248) Doanh thu thuần 4.800 4.800 4.800 4.800 4.800 Chi phí hoạt động

- Chi phí biến đổi 2.688 2.688 2.688 2.688 2.688 (56% 4.800) (56% 4.800) (56% 4.800) (56% 4.800) (56% 4.800) - Chi phí cố định 600 600 600 600 600 Khấu hao TSCĐ 600 600 600 600 (2.400 / 4) (2.400 / 4) (2.400 / 4) (2.400 / 4) Lãi vay 115 57,5 (1.000 x 11,5%) (500 x 11,5%) 797 854,5 912 912 1.1512 Lợi nhuận (4.800 - (4.800 - (4.800 - (4.800 - 2.688 (4.800 - 2.688 - trước thuế 2.688 - 600 - 2.688 - 600 - 2.688 - 600 - - 600 - 600) 600) 600 - 115) 600 - 57,5) 600)

Lợi nhuận sau thuế 637,6 683,6 729,6 729,6 1.209,6 hằng năm (797 x 80%) (854,5 x 80%) (912 x 80%) (912 x 80%) (1.512 x 80%) Nợ gốc 500 500 Dòng tiền thuần 737,6 783,6 hoạt động 1329,6 1329,6 1.209,6 (600 + 637,6 - (600 + 683,6 hằng năm 500) - 500) (600 + 729,6) (600 + 729,6) (0 + 1.209,6) Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Thu hồi TSNH TX đã ứng ra 1.248 Dòng tiền vào 2.457,6 của dự án 737,6 783,6 1.329,6 1.341,6 (1329,6 + 12) (1.209,6 + 1.248)

Dòng tiền thuần của dự án -2.648 737,6 783,6 1329,6 1.341,6 2.457,6 6

2022一起爱这个世界

PHƯƠNG PHÁP ĐÁNH GIÁ VÀ LỰA CHỌN ĐẦU TƯ

PHƯƠNG PHÁP ĐÁNH GIÁ THỜI GIAN HOÀN VỐN (PBP)

Hai dự án đầu tư A và B có cùng số vốn đầu tư là 150 triệu đồng. Khoản thu nhập dự kiến

(bao gồm khấu hao + EBIT(1-T)) ở các năm như sau: 1 2 3 4 5 Dự án A 30 50 70 80 80 Dự án B 60 50 50 40 30

Yêu cầu: Xác định thời gian thu hồi vốn của 2 dự án. BÀI LÀM DỰ ÁN A Năm

Dòng tiền của dự án

Vốn đầu tư còn phải

Thời gian thu hồi lũy thu hồi cuối năm kế 0 -150 (150) 1 30 (120) (-150 + 30) 2 50 (70) (-120 + 50) 3 70 0 (-70 + 70) Thu hồi sau 3 năm 4 80 5 80 DỰ ÁN B

Năm Dòng tiền của dự án Vốn đầu tư còn phải thu hồi cuối năm

Thời gian thu hồi lũy kế 0 -150 (150) 1 60 (90) (-150 + 60) 2 50 (40) (-90 + 50) 3 50 Thu hồi sau 2 năm và 4 40

số tháng là:(40 / 50) x 12 =9,6 tháng 5 30 7

2022一起爱这个世界

PHƯƠNG PHÁP ĐÁNH GIÁ THU HỒI VỐN CÓ CHIẾT KHẤU (DPP)

Hai dự án đầu tư A và B có cùng số vốn đầu tư là 150 triệu đồng. Khoản thu nhập dự kiến

(bao gồm khấu hao + EBIT(1-T)) ở các năm như sau: 1 2 3 4 5 Dự án A 30 50 70 80 80 Dự án B 60 50 50 40 30

Yêu cầu: Tính thời gian thu hồi vốn có chiết khấu của dự án A và B theo quan điểm tổng

đầu tư (TIPV) với giả định chi phí sử dụng vốn bình quân của 2 dự án là 10%. BÀI LÀM DỰ ÁN A Năm Dòng tiền của dự án

Dòng tiền chiết khấu Vốn đầu tư còn phải thu hồi cuối năm

Thời gian thu hồi lũy kế 0 -150 (150) (150) 1 30 27,27 (122,73) (30 / (1 + 10%)1 ) (-150 + 27,27) 3 năm 2 50 41,32 (81,41) (50 / (1 + 10%)2 ) (-122,73 + 41,32) 3 70 52,59 (28.82) (28.82 / 54,64) x 12 (70 / (1 + 10%)3 ) (-81,41 + 52,59) = 6,3 tháng 4 80 54,64 (80 / (1 + 10%)4 ) 5 80 49,67 (80 / (1 + 10%)5 ) 8

2022一起爱这个世界 DỰ ÁN B Năm Dòng tiền của dự án

Dòng tiền chiết khấu Vốn đầu tư còn phải thu hồi cuối năm

Thời gian thu hồi lũy kế 0 -150 (150) (150) 1 60 54,54 (95,46) (60 / (1 + 10%)1 ) (-150 + 27,27) 3 năm 2 50 41,32 (54,14) (50 / (1 + 10%)2 ) (-95,46 + 41,32) 3 50 37,57 (16,57) (16,57 / 27,32) x 12 (50 / (1 + 10%)3 ) (-54,14 + 37,57) = 6,3 tháng 4 40 27,32 (40 / (1 + 10%)4 ) 5 30 18,63 (30 / (1 + 10%)5 ) 9

2022一起爱这个世界

PHƯƠNG PHÁP XEM XÉT GIÁ TRỊ HIỆN TẠI THUẦN (NPV)

Một doanh nghiệp dự định đưa ra thị trường một dòng sản phẩm mới. Chi phí ban đầu để

sản xuất sản phẩm này (tiền mua sắm máy móc, thiết bị, chi phí đào tạo nhân viên…) là

$100,000. Các chi phí quản lý dự kiến là $5.000/năm. Doanh thu từ sản phẩm này dự kiến

là $30.000/năm. Tỷ suất hoàn vốn là 10%. Sản phẩm này dự kiến sẽ bán trong vòng 6 năm. BÀI LÀM

NPV = -100.000 + 30.000 − 5.000 30.000 − 5.000 30.000 − 5.000 30.000 − 5.000 1 + 2 + 3 + 4 + 1,1 1,1 1,1 1,1 30.000 − 5.000 30.000 − 5.000 5 + 6 = $8881.52 > 0 1,1 1,1

=> Nếu tiến hành sản xuất loại sản phẩm mới này.

Hai dự án X và Y có dòng tiền dự kiến được thể hiện trong bảng dưới, với chi phí vốn (cost

of capital) là 10%. Tính NPV của từng dự án và đưa ra khuyến nghị đầu tư: Năm (t) Dự Án X Dự Án Y 0 -2.000 -2.000 1 1.000 400 2 800 600 3 600 800 4 400 1.000 BÀI LÀM NPV (X) = -2.000 + 1.000 + 800 600 400 + + = 294,242 1 2 3 4 1,1 1,1 1,1 1,1 NPV (Y) = -2.000 + 400 + 600 800 1.000 + + = 143,569 1 2 3 4 1,1 1,1 1,1 1,1 => NPV (X) > NPV (Y)

=> Nên đầu tư vào dự án X. 10

2022一起爱这个世界

PHƯƠNG PHÁP TỶ SUẤT DOANH LỢI NỘI BỘ IRR

5. Dự án đầu tư với dòng tiền ròng hàng năm như sau: Năm 0 1 2 3 4 5 Dòng tiền -208.000 -50.800 80.000 700.000 90.000 150.800

Yêu cầu: Tính IRR cho dự án. BÀI LÀM Ct 0 = ∑ - C0 (1 + r)t =1

⇔ 0 = −208.000 + −50.800 + 80.000 + 70.000 + 90.000 + 150.800 0 1 2 3 4 5 (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) ⇔ IRR = 0,124 = 12,4%

★ Cách bấm tính để tính 1 + IRR sao cho NPV = 0:

- Đầu tiên nhập phương trình:

-208000 - 50800 : ALPHA ) + 80000 : ALPHA ) ^ 2 + 70000 : ALPHA ) ^ 3 +

90000 : ALPHA ) ^ 4 + 150800 : ALPHA ) ^ 5 ALPHA CALC 0

(Khi bấm ALPHA ) sẽ hiện chữ X, ALPHA CALC sẽ hiện dấu =) - Sau đó bấm SHIFT CALC

Máy tính sẽ hiện “Solve for X” thì bấm dấu “=”.

Chờ khoảng 10 giây sẽ hiện kết quả. Xem kết quả ở dòng”X=”

Khi đó, IRR = Kết quả vừa tính được -1 11

2022一起爱这个世界

6. Ba dự án X, Y, Z có dòng tiền dự kiến được thể hiện trong bảng dưới, với chi phí vốn (cost of

capital) là 11%. Tính NPV, IRR của từng dự án và đưa ra khuyến nghị đầu tư. Năm (t) Dự án X Dự án Y Dự án Z 0 -4.000 -3.500 -2.500 1 1.230 -1.000 -700 2 1.050 950 1.850 3 1.900 2.050 1.950 4 1.800 3.040 2.000 5 1.980 2.500 2.579 BÀI LÀM - Dự án X: + −4.000 + 1.230 + 1.050 + 1.900 + 1.800 + 1.980 = 0 0 1 2 3 4 5 (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) ⇔ IRR (X) = 0,2516 = 25,16% + NPV (X) = -4.000 + 1.230 + 1.050 + 1.900 + 1.800 + 1.980 1 2 3 4 5 (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) = 1.710,325 - Dự án Y: + −3.500 + −1.000 + 950 + 2.050 + 3.040 + 2.500 = 0 0 1 2 3 4 5 (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) ⇔ IRR (Y) = 0,1987 = 19,87%

+ NPV (Y) = -3.500 + −1.000 + 950 + 2.050 + 3.040 + 2.500 1 2 3 4 5 (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) = 1.355,253 - Dự án Z: + −2.500 + −700 + 1.850 + 1.950 + 2.000 + 2.579 = 0 0 1 2 3 4 5 (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) (1 + ) ⇔ IRR (Z) = 0,3451 = 34,51% + NPV (Z) = -2.500 + −700 + 1.850 + 1.950 + 2.000 + 2.579 1 2 3 4 5 (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) (1 + 11%) = 2.644,667

- Khi so sánh 3 dự án, ta nhận thấy chỉ số NPV cũng như IRR của dự án Z cao nhất. Vì vậy

nên cân nhắc lựa chọn đầu tư vào dự án Z. 12

2022一起爱这个世界

TỔNG HỢP PHƯƠNG PHÁP ĐÁNH GIÁ VÀ LỰA CHỌN ĐẦU TƯ

7. Hai dự án đầu tư A và B có cùng số vốn đầu tư ban đầu là 2000 triệu đồng. kéo dài 5 năm.

1. Dự án A: mở rộng hoạt động sản xuất kinh doanh. Với thông tin cụ thể như sau:

- Thu nhập từ hoạt động sản xuất kinh doanh mỗi năm là 1200 triệu.

- Chi phí hoạt động sản xuất kinh doanh chưa tính khấu hao 450 triệu/năm.

- Chi phí khấu hao là 100 triệu/năm.

- Lợi nhuận từ các hoạt động tài chính là 20 triệu/năm.

- Lợi nhuận từ hoạt động khác là 50 triệu/năm.

- Năm số 3 và 5 mất thêm 200 triệu chi phí/năm.

2. Dự án B: đầu tư mua thiết bị trị giá là 2.500 triệu đồng. Với thông tin cụ thể như sau:

- Dự án mang lại doanh thu hàng năm là 1.300 triệu đồng.

- Chi phí hoạt động là 40% doanh thu thuần.

- Dự án đầu tư này sẽ được tiến hành vào cuối năm thứ 0.

- Số tiền còn thiếu của chi phí đầu tư ban đầu sẽ được tài trợ bởi một khoản vay với

lãi suất 8%/năm, vốn gốc sẽ được trả đều trong 2 năm bắt đầu vào cuối năm 1, lãi

vay trả cùng vốn gốc được tính trên số dư nợ hằng năm.

- Thiết bị được khấu hao 5 năm theo phương pháp đường thẳng và giá trị thanh lý của

thiết bị là 15 triệu đồng.

Yêu cầu : Xác định thời gian hoàn vốn của dự án theo phương pháp PBP và DPP biết chi

phí sử dụng vốn bình quân của dự án là 9% và chi phí sử dụng vốn chủ sở hữu là 10%. Thuế TNDN 20%. 13

2022一起爱这个世界 BÀI LÀM

Theo Quan Điểm Vốn Chủ Sở Hữu EPV DỰ ÁN A Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư ban đầu -2.000 Doanh thu 1.200 1.200 1.200 1.200 1.200 Chi phí hoạt động sản xuất kinh doanh 450 450 450 450 450 Chi phí bổ sung 200 200 Chi phí khấu hao 100 100 100 100 100 Lợi nhuận 650 650 450 650 450 sản xuất kinh doanh (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - 100) 100) 200 - 100) 100) 200 - 100)

Lợi nhuận tài chính 20 20 20 20 20 Lợi nhuận khác 50 50 50 50 50 Lợi nhuận 720 720 520 720 520 trước thuế (650 + 20 + (650 + 20 + (450 + 20 + (650 + 20 + (450 + 20 + 70) 70) 70) 70) 70) Lợi nhuận 576 576 416 576 416 sau thuế (720 x 80%) (720 x 80%) (520 x 80%) (720 x 80%) (520 x 80%) Dòng tiền vào 676 676 516 676 516 của dự án (576 + 100) (576 + 100) (416 + 100) (576 + 100) (416 + 100) Dòng tiền thuần của dự án -2.000 676 676 516 676 516 14

2022一起爱这个世界 DỰ ÁN B Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -2.000 Vay ngân hàng 500 Dòng tiền ra ban đầu của dự án -2.000 Doanh thu thuần 1.300 1.300 1.300 1.300 1.300 Chi phí hoạt động 520 520 520 520 520 (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) Khấu hao TSCĐ 500 500 500 500 500 (2.500 / 5) (2.500 / 5) (2.500 / 5) (2.500 / 5) (2.500 / 5) Lãi vay 40 20 (500 x 8%) (250 x 8%) Lợi nhuận 240 260 280 280 280 trước thuế (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - 500 - 40) 500 - 20) 500) 500) 500) Lợi nhuận sau 192 208 224 224 224 thuế hằng năm (240 x 80%) (260 x 80%) (280 x 80%) (280 x 80%) (280 x 80%) Nợ gốc 250 250 Dòng tiền thuần 442 458 724 724 724 hoạt động (500 + 192 - (500 + 208 - (500 + 224) (500 + 224) (500 + 224) hằng năm 250) 250) Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Dòng tiền vào 442 458 724 724 736 của dự án (1.000 + 12) Dòng tiền thuần của dự án -2.000 442 458 724 724 736 15

2022一起爱这个世界 Thời Gian Hoàn Vốn:

Phương pháp hoàn vốn PBP (DỰ ÁN A) Năm

Dòng tiền của dự án

Vốn đầu tư còn phải

Thời gian thu hồi lũy thu hồi cuối năm kế 0 -2.000 (2.000) 1 676 (1.324) (-2.000 + 676) 2 676 (648) (-1.324 + 676) 3 516 (132) (-648 + 516) Thu hồi sau 3 năm và 4 676 (132 / 676) x 12 = 2,34 tháng 5 516

Thời gian thu hồi vốn của dự án A theo phương pháp hoàn vốn PBP là 3 năm và 2,34 tháng.

Phương pháp hoàn vốn PBP (DỰ ÁN B) Năm

Dòng tiền của dự án

Vốn đầu tư còn phải

Thời gian thu hồi lũy thu hồi cuối năm kế 0 -2.000 (2.000) 1 442 (1.558) (-2.000 + 442) 2 458 (1.100) (-1.558 + 458) 3 724 (376) (-1.100 + 724) Thu hồi sau 3 năm và 4 724 (376 / 724) x 12 = 6,23 tháng 5 736

Thời gian thu hồi vốn của dự án B theo phương pháp hoàn vốn PBP là 3 năm và 6,23 tháng. 16

2022一起爱这个世界

Phương pháp hoàn vốn DPP (DỰ ÁN A) Năm Dòng tiền của dự án

Dòng tiền chiết khấu Vốn đầu tư còn phải thu hồi cuối năm

Thời gian thu hồi lũy kế 0 -2.000 (2.000) (2.000) 1 676 614,545 (1385,45) (676 / (1 + 10%)1 ) (-2.000 + 614,545) 3 năm 2 676 558,678 (826,78) (676 / (1+10%)2 ) (-1385,45 + 41,32) 3 516 387,678 (439,10) (439,10 / 461,717) x 12 (516 / (1 + 10%)3 ) (-826,78 + 387,678) = 11,41 tháng 4 676 461,717 (676 / (1 + 10%)4 ) 5 516 320,395 (516 / (1 + 10%)5 )

Thời gian thu hồi vốn của dự án A theo phương pháp hoàn vốn DPP là 3 năm và 11,41 tháng.

Phương pháp hoàn vốn DPP (DỰ ÁN B) Năm Dòng tiền của dự án

Dòng tiền chiết khấu Vốn đầu tư còn phải thu hồi cuối năm

Thời gian thu hồi lũy kế 0 -2.000 (2.000) (2.000) 1 442 401,818 (1.598,18) (442 / (1 + 10%)1 ) (-2.000 + 401,818) 4 năm 2 458 378,512 (1.219,67) (458 / (1 + 10%)2 ) (-1.598,18 + 378,512) 3 724 543,952 (675,72) (724 / (1 + 10%)3 ) (-1.219,67 + 543.952) 4 724 494,502 (181,22) (181,22 / 456,998) x 12 (724 / (1 + 10%)4 ) (-675,22 + 494,502) = 4,76 tháng 5 736 456.998 (736 / (1 + 10%)5 )

Thời gian thu hồi vốn của dự án B theo phương pháp hoàn vốn DPP là 4 năm và 4,76 tháng. 17

2022一起爱这个世界

Theo Quan Điểm Tổng Đầu Tư TIPV DỰ ÁN A Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư ban đầu -2.000 Doanh thu 1.200 1.200 1.200 1.200 1.200 Chi phí hoạt động sản xuất kinh doanh 450 450 450 450 450 Chi phí bổ sung 200 200 Chi phí khấu hao 100 100 100 100 100 Lợi nhuận 650 650 450 650 450 sản xuất kinh doanh (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - (1.200 - 450 - 100) 100) 200 - 100) 100) 200 - 100)

Lợi nhuận tài chính 20 20 20 20 20 Lợi nhuận khác 50 50 50 50 50 Lợi nhuận 720 720 520 720 520 hoạt động (EBIT) (650 + 20 + (650 + 20 + (450 + 20 + (650 + 20 + (450 + 20 + 70) 70) 70) 70) 70) Lợi nhuận hoạt động ròng 576 576 416 576 416 (EBIT(1-T)) (720 x 80%) (720 x 80%) (520 x 80%) (720 x 80%) (520 x 80%) Dòng tiền vào 676 676 516 676 516 của dự án (576 + 100) (576 + 100) (416 + 100) (576 + 100) (416 + 100) Dòng tiền thuần của dự án -2.000 676 676 516 676 516 18

2022一起爱这个世界 DỰ ÁN B Chi tiêu (ĐVT: triệu đồng) Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Đầu tư TSCĐ -2.000 Dòng tiền ra ban đầu của dự án -2.000 Doanh thu thuần 1.300 1.300 1.300 1.300 1.300 Chi phí hoạt động 520 520 520 520 520 (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) (1.300 x 40%) Khấu hao TSCĐ 500 500 500 500 500 (2.500 / 5) (2.500 / 5) (2.500 / 5) (2.500 / 5) (2.500 / 5) Lợi nhuận 280 280 280 280 280 hoạt động (EBIT) (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - (1.300 - 520 - 500) 500) 500) 500) 500) Lợi nhuận hoạt động ròng 224 224 224 224 224 (EBIT(1-T)) (280 x 80%) (280 x 80%) (280 x 80%) (280 x 80%) (280 x 80%) Dòng tiền thuần 724 724 724 724 724 hoạt động (500 + 224) (500 + 224) (500 + 224) (500 + 224) (500 + 224) hằng năm Thanh lý thuần TSCĐ 12

khi kết thúc dự án (15 x 80%) Dòng tiền vào 724 724 724 724 736 của dự án (1.000 + 12) Dòng tiền thuần của dự án -2.000 724 724 724 724 736 19

2022一起爱这个世界 Thời Gian Hoàn Vốn:

Phương pháp hoàn vốn PBP (DỰ ÁN A) Năm

Dòng tiền của dự án

Vốn đầu tư còn phải

Thời gian thu hồi lũy thu hồi cuối năm kế 0 -2.000 (2.000) 1 676 (1.324) (-2.000 + 676) 2 676 (648) (-1.324 + 676) 3 516 (132) (-648 + 516) Thu hồi sau 3 năm và 4 676 (132 / 676) x 12 = 2,34 tháng 5 516

Thời gian thu hồi vốn của dự án A theo phương pháp hoàn vốn PBP là 3 năm và 2,34 tháng.

Phương pháp hoàn vốn PBP (DỰ ÁN B) Năm

Dòng tiền của dự án

Vốn đầu tư còn phải

Thời gian thu hồi lũy thu hồi cuối năm kế 0 -2.500 (2.500) 1 724 (1.776) (-2.500 + 724) 2 724 (1.052) (-1.776 + 724) 3 724 (328) (-1.052 + 724) Thu hồi sau 3 năm và 4 724 (328 / 724) x 12 = 5,44 tháng 5 736

Thời gian thu hồi vốn của dự án B theo phương pháp hoàn vốn PBP là 3 năm và 5,44 tháng. 20

Tài liệu liên quan:

-

Ma Trận GE - Tài liệu tham khảo về phân tích danh mục đầu tư

4 2 -

Nghiên cứu lý thuyết về chiến lược kinh doanh quốc tế - CKS 101

4 2 -

Phân tích khái niệm tập quán pháp và ví dụ minh họa cụ thể

5 3 -

KTPT - Bài Tập Trắc Nghiệm Ôn Thi Kinh Tế Phát Triển

4 2 -

Bán Hàng Cá Nhân: Công Cụ Xúc Tiến Hiệu Quả Trong Marketing

4 2