Bài tập vẽ lưu đồ chứng từ có lời giải | Học viện phụ nữ Việt Nam

Bài tập vẽ lưu đồ chứng từ có lời giải | Học viện phụ nữ Việt Nam. Tài liệu gồm 12 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin kế toán ( HPN ) 2 tài liệu

Trường: Học viện Phụ nữ Việt Nam 810 tài liệu

Tác giả:

Preview text:

Hệ thống thông tin kế toán – 45 tiết

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG THÔNG TIN KẾ TOÁN

--------------------------

Bài 1.1: Công ty X kinh doanh trong lĩnh vực phân phối linh kiện máy. Trong thời gian đầu mới

hoạt động, công ty chủ yếu bán linh kiện cho các khách hàng nhỏ trong thành phố (phần lớn là

các gia đình có nhu cầu trang bị máy tính) và thu tiền ngay sau khi giao sản phẩm, cung cấp dịch

vụ. Công ty hiện tại có 2 nhân viên kế toán, 1 người theo dõi hàng hóa, báo tình hình hàng hóa,

một người theo dõi bán hàng, ghi chép thu chi tiền và báo thuế. Tất cả công việc kế toán đều

được xử lý bán thủ công dưới sự trợ giúp của Excel. Hàng tháng, phòng kế toán có nhiệm vụ

cung cấp các thông tin về tình hình hàng hóa, tình hình bán hàng và thu chi tiền trong kì.

Công việc kinh doanh của công ty từng bước phát triển. Ngày càng có nhiều đơn đặt hàng có giá

trị lớn. Khách hàng của công ty không chỉ trong thành phố mà còn có những khách hàng tỉnh xa,

có nhu cầu lớn về thiết bị máy tính (trường học, các cơ quan nhà nước). Chủng loại máy tính của

công ty cũng đa dạng hơn bao gồm nhiều dòng, thế hệ, các nhãn hiệu khác nhau…Các hoạt động

của các phòng ban, bộ phận bên trong công ty trở nên tấp nập, hối hả và khối lượng công việc

nhiều hơn nhưng vẫn hoàn thành nhiệm vụ của mình. Tuy nhiên tốc độ xử lý công việc có chiều

hướng chậm đi, điển hình là các báo cáo, sổ sách kế toán không thể cung cấp kịp thời và nhanh chóng như trước nữa.

Chiến lược của công ty là mở rộng thị trường trên cơ sở chất lượng sản phẩm, đa dạng mặt hàng,

tăng cường chế độ ưu đãi cho khách hàng (mở rộng bán chịu, chiết khấu, khuyến mãi…) cũng

như là tăng cường các chính sách cho các nhân viên tìm kiếm thêm nhiều khách hàng, hợp đồng mới. Yêu cầu:

a. Nhận dạng 1 số các nội dung thông tin do hệ thống kế toán hiện hành cung cấp

b. Nhận dạng các thành phần của hệ thống thông tin kế toán hiện hành

c. Nhận dạng 1 số yêu cầu thông tin cần cung cấp phục vụ cho chiến lượt phát triển mới của DN

d. Phác thảo quy trình tổ chức lại hệ thống thông tin kế toán của doanh nghiệp để đáp ứng yêu cầu mới

Bài 2.1: Sử dụng lại sơ đồ và lưu đồ của bài 1.4 Yêu cầu:

a. Nêu chức năng hiện có của từng hoạt động trong chu trình trên

b. Nêu mục đích của các chứng từ được lập trong chu trình trên

c. Hãy đưa ra các báo cáo cần thiết để quản lý quá trình bán hàng trên 1

Hệ thống thông tin kế toán – 45 tiết

CHƯƠNG 3: CÁC QUY TRÌNH KẾ TOÁN

--------------------------

Bài 2.2: Quá trình mua hàng và thanh toán tại công ty ABS

Hệ thống mua hàng hiện nay của công ty ABS được mô tả như sau:

Khi lượng hàng tồn kho của một mặt hàng thấp, thủ kho điện thoại cho bộ phận mua hàng và nói

rõ mặt hàng nào và số lượng cần đặt. Bộ phận mua hàng sẽ lập đơn đặt hàng gồm 2 liên. Liên 1

gởi cho nhà cung cấp, liên 2 lưu theo số thứ tự tại bộ phận. Khi hàng về, thủ kho kiểm tra đối

chiếu giữa hàng thực nhận với phiếu đóng gói đi kèm với lô hàng. Phiếu đóng gói được chuyển

đến bộ phận kế toán phải trả. Khi nhận được hoá đơn mua hàng, kế toán phải trả đối chiếu hoá

đơn với phiếu đóng gói và xử lý chênh lệch nếu có. Một tờ séc chuyển khoản sẽ được lập với

đúng số tiền phải trả được gởi đến nhà cung cấp cùng với bản sao của hoá đơn mua hàng. Phiếu

đóng gói được kẹp chung với hoá đơn và được lưu theo số thứ tự trong hồ sơ hoá đơn đã thanh toán.

Công ty ABC dự tính sẽ thiết kế lại hệ thống mua hàng từ lúc phát sinh nhu cầu về hàng hoá cho

đến khi việc thanh toán được thực hiện. Hệ thống cần được thiết kế lại để đảm bảo tất cả các thủ

tục kiểm soát là đầy đủ và hữu hiệu. Yêu cầu:

a. Chỉ ra những hạn chế của quá trình mua hàng trên

b. Bổ sung các chứng từ và cách luân chuyển chứng từ để hoàn thiện những hạn chế trên

Bài 2.3 Hoàn Mỹ là 1 DN mới thành lập hoạt động trong lĩnh vực mua, bán linh kiện máy tính.

Hãy thử thiết kế các quá trình kinh doanh của công ty theo các giả định sau:

a. Công ty có các bộ phận kế toán, kinh doanh, kho, cửa hàng, kỹ thuật-bảo hành và ban quản lý.

Toàn bộ quy trình xử lý đều được thực hiện bằng thủ công.

b. Quá trình kinh doanh được hỗ trợ bởi 1 phần mềm dùng chung cho toàn bộ các bộ phận của công ty.

Thiết kế quá trình bán hàng tại cửa hàng cho DN có các bộ phận kế toán, kho, cửa hàng.

Toàn bộ quy trình xử lý đều được thực hiện bằng thủ công.

Bài 1.2: Căn cứ vào thông báo gửi hàng qua điện thoại từ phòng kinh doanh, bộ phận gửi hàng

chuẩn bị việc giao hàng. Một giấy báo gởi hàng gồm 3 liên được lập ra. Liên 3 cùng với hàng

hoá được gởi đến khách hàng. Liên 2 được chuyển đến bộ phận lập hoá đơn. Khi bộ phận lập hoá

đơn nhận được liên thứ 2 của giấy báo gởi hàng, bộ phận này sử dụng những thông tin trên giấy

báo để lập hoá đơn gồm 3 liên. Liên 3 hoá đơn bán hàng được gởi đến khách hàng, liên 2 chuyển

cho kế toán. Ngoài ra, liên 1 của hoá đơn bán hàng được lưu tại bộ phận lập hoá đơn. Khi kế toán

nhận hóa đơn bán hàng, kế toán ghi nhận vào sổ chi tiết phải thu, nhật kí bán hàng và lưu hóa

đơn bán hàng theo tên của khách hàng. Yêu cầu:

a. Vẽ sơ đồ dòng dữ liệu quá trình trên

b. Vẽ lưu đồ chứng từ mô tả những quá trình trên

c. Chỉ ra những rủi ro và nêu các thay đổi, bổ sung trong quá trình trên để hạn chế rủi ro 2

Hệ thống thông tin kế toán – 45 tiết

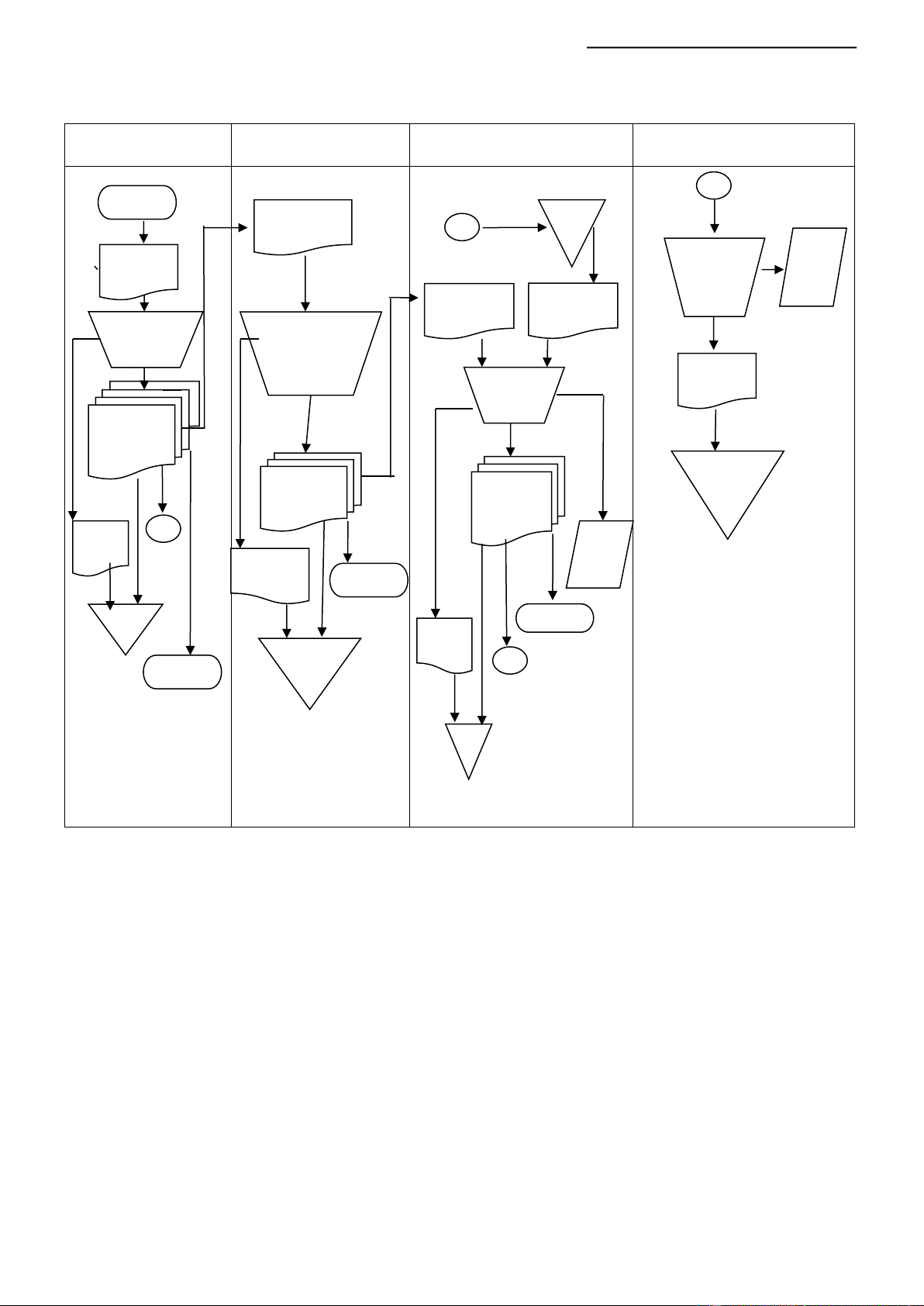

Bài 1.3: Hoàn thành và mô tả lưu đồ sau: BP BÁN HÀNG BP GIAO HÀNG BP LẬP HÓA ĐƠN KẾ TOÁN PHẢI THU B KH Lệnh bán hàng A A Phiếu đặt Ghi vào sổ hàng (k chi tiết (h) Lệnh BH Lập lệnh Lập giấy , bán hàng xác nhận giao hàng (l) (i) Lệnh bán hàng (4 liên) (m) (c) Hóa đơn bán hàng A Nk (a) ý (d) B H KH (b (j) ) (f) (e) B KH N

Bài 1.4: Quá trình bán hàng thu tiền tại quán cà phê XYZ

Sau khi nhận được yêu cầu của khách hàng, nhân viên phục vụ ghi yêu cầu đó vào phiếu yêu cầu

được đánh số trước gồm 2 liên: 1 liên trắng và 1 liên vàng. Nhân viên phục vụ chuyển phiếu yêu

cầu này vào quầy thu ngân. Nhân viên thu ngân kí xác nhận và giữ lại liên trắng, liên vàng được

chuyển xuống quầy pha chế. Sau khi pha chế xong, nhân viên pha chế ký xác nhận đã hoàn thành

vào liên vàng và chuyển thức uống cho nhân viên phục vụ đưa đến khách hàng. Khách hàng yêu

cầu thanh toán tiền, nhân viên thu ngân lập phiếu tính tiền gồm 2 liên: 1 liên trắng và 1 liên vàng.

Thu ngân giao liên trắng cho nhân viên phục vụ chuyển cho khách hàng. Nhân viên phục vụ

nhận tiền từ khách hàng và xin lại liên trắng, chuyển tiền và liên trắng cho thu ngân. Thu ngân

nhận tiền và liên trắng, đóng dấu xác nhận đã thu tiền vào cả 2 liên của phiếu tính tiền, sau đó

chuyển liên trắng phiếu tính tiền và phiếu trắng của phiếu yêu cầu cho kế toán, chỉ giữ lại liên

vàng của phiếu tính tiền. Kế toán kí nhận và nhập số liệu trên phiếu tính tiền vào máy. Cuối

ngày, nhân viên pha chế chuyển tất cả các phiếu vàng của phiếu yêu cầu cho kế toán. Kế toán đối

chiếu 2 liên của phiếu yêu cầu, tổng kết doanh thu và chuyển toàn bộ chứng từ cho chủ quán.

Nhân viên thu ngân chuyển liên vàng của phiếu tính tiền và toàn bộ tiền cho chủ quán. Chủ quán

nhận tiền và lưu các chứng từ theo ngày. 3

Hệ thống thông tin kế toán – 45 tiết Yêu cầu:

Vẽ sơ đồ dòng dữ liệu và lưu đồ chứng từ cho quá trình trên 4

Hệ thống thông tin kế toán – 45 tiết

CHƯƠNG 5: TỔ CHỨC DỮ LIỆU TRONG HỆ THỐNG THÔNG TIN KẾ TOÁN

--------------------------

Bài 3.1: Công ty A là doanh nghiệp thương mại phân phối mặt hàng linh kiện máy tính với 4

nhóm hàng loại với hàng chục mặt hàng mỗi loại. Công ty bán hàng và giao hàng tại kho cho KH

theo điều khoản thanh toán áp dụng cho từng khách hàng. Nợ phải thu của khách hàng được

quản lý chi tiết theo từng hợp đồng và hạn mức nợ. Công ty quản lý, đánh giá doanh số bán hàng

theo thị trường các tỉnh, theo từng nhóm hàng, mặt hàng, khách hàng và loại khách hàng đồng

thời thực hiện tính hoa hồng bán hàng cho khách hàng hàng tháng. Yêu cầu:

a. Xác định các đối tượng quản lý chi tiết của quá trình bán hàng trên.

b. Tổ chức các tài khoản chủ yếu của quá trình bán hàng trên.

c. Xác định chứng từ và nội dung chủ yếu của từng chứng từ của quá trình bán hàng trên.

Bài 3.2: Hãy nhận dạng các hoạt động nhập liệu, khai báo, cập nhật sau:

a. Nhân viên kế toán nhập hóa đơn bán hàng cho 1 khách hàng truyền thống. Số dư nợ của

khách hàng tăng lên.

b. Nhập hóa đơn mua hàng và ghi nhận thanh toán tiền. Kế toán kiểm tra sổ chi tiết hàng tồn

kho và tài khoản tiền nhưng vẫn chưa có nghiệp vụ này.

c. Nhập hóa đơn bán hàng cho 1 khách hàng mới.

d. Doanh nghiệp tiến hành nhập thông tin về các hàng hóa và các dịch vụ doanh nghiệp bắt đầu

kinh doanh trong tháng này.

e. Kế toán tổng hợp kiểm tra các bút toán nhập liệu từ các phần hành chi tiết sau đó tiến hành

ra lệnh ghi nhận vào sổ cái các tài khoản liên quan để lập báo cáo tài chính

f. Công ty tiến hành nhập các thông tin về tài khoản, khách hàng, nhà cung cấp, hàng tồn kho

và các số dư liên quan vào phần mềm SSP.

Bài 3.3: Công ty XYZ sản xuất kinh doanh các mặt hàng trang trí nội thất. Khách hàng chính của

công ty là những cửa hàng bán lẻ. Ngoài ra, nhiều công ty kinh doanh các mặt hàng trang trí nội

thất lớn khác cũng mua sản phẩm trực tiếp từ công ty. Thêm vào đó, các công ty xây dựng công

trình cũng mua các sản phẩm trực tiếp từ công ty để được giảm giá. Công ty còn có nhiều đại lý

bán lẻ sản phẩm của công ty. Công ty chia thị trường thành 7 khu vực: Hà Nội, Bắc trung bộ,

Nam Trung Bộ, Tây nguyên, các tỉnh miền Đông, các tỉnh miền Tây và khu vực Tp. Hồ Chí

Minh. Mỗi khu vực bao gồm từ 5-10 khu vực nhỏ hơn với hơn 100 khách hàng.

Công ty XYZ sản xuất các loại thảm trải sàn nhà và các loại tấm trần bằng nhưa. Thảm có trên

200 nhóm sản phẩm, mỗi nhóm sản phẩm bao gồm 4 loại, với 15 loại màu sắc khác nhau. Các

tấm trần cũng tương tự, có trên 180 nhóm khác nhau, mỗi nhóm có 4 mẫu mã, mỗi mẫu mã có 8

loại sản phẩm, mỗi loại sản phẩm có 8 màu sắc khác nhau. Yêu cầu:

Hãy nêu các phương án thiết kế mã số khách hàng và mã sản phẩm

Bài 3.4: Công ty X sử dụng phần mềm kế toán AAA phục vụ cho công việc kế toán của mình.

Phần mềm cho phép mở các tài khoản cấp con (cấp 2, cấp 3…) và mỗi tài khoản có thể theo dõi

2 đối tượng chi tiết (VD: tài khoản 131 đối tượng là từng khách hàng). Phần mềm có thể cung 5

Hệ thống thông tin kế toán – 45 tiết

cấp sổ cái các tài khoản theo từng cấp chi tiết đã mở, có thể xem sổ chi tiết tài khoản theo từng

đối tượng chi tiết. Ngoài ra các báo cáo của phần mềm có thể xuất ra Excel để tuỳ biến theo yêu

cầu. Hiện nay, giám đốc doanh nghiệp cần biết 1 số thông tin sau:

Doanh số bán hàng theo các khu vực Bắc, Trung, Nam, theo từng khách hàng (khoản 50

khách hàng/khu vực), theo từng chủng loại hàng (Máy in, máy tính xách tay, máy tính để bàn,

máy photocopy), từng mặt hàng (200 mặt hàng/1 chủng loại), theo từng nhân viên bán hàng ở

các khu vực (trung bình 20 nhân viên/khu vực). Các khoản phải thu được theo dõi theo từng loại

khách hàng (khách hàng lớn và nhỏ), từng khách hàng và theo từng hợp đồng kí kết. Xác định

lãi gộp của từng mặt hàng, của từng khu vực Yêu cầu:

Hãy mã hóa các tài khoản, các đối tượng theo dõi chi tiết (KH, HH, NVBH) liên quan để có thể

cung cấp các thông tin theo yêu cầu của giám đốc

Bài 3.5: Các bảng dưới đây mô tả các tập tin lưu trữ dữ liệu của 1 quá trình bán hàng - thu tiền.

Dùng các bảng để trả lời các câu sau:

a. Nhận dạng các sự kiện, nguồn lực, các đối tượng liên quan đến các bảng dữ liệu trên.

b. Nêu các hoạt động nhập liệu, cập nhật, khai báo liên quan.

c. Mô tả mối quan hệ giữa các bảng (sự kiện, nguồn lực, đối tượng) trong mô hình REA.

d. Mô tả quá trình nhập hóa đơn số 460, ngày 28/02, điều khoản thanh toán ngay (COD) bán

cho khách hàng KPMG, mặt hàng PC-003, số lượng 10, đơn giá bán 17.000.000. Nhân

viên D thực hiện nghiệp vụ này. Nhân viên G phụ trách thu tiền.

e. Mô tả quá trình nhập hóa đơn số 459 ngày 27/02, điều khoản thanh toán 1/10, n/30 bán

lần đầu tiên cho khách hàng Anh Tuấn, địa chỉ 34 Nguyễn Tri Phương, MST:

4748473837, mặt hàng Acer T44, số lượng 10, đơn giá bán 12.000.000. Nhân viên A thực hiện nghiệp vụ này.

f. Ghi nhận khách hàng UOB thông báo địa chỉ giao dịch mới: 343 Nguyễn Trãi

g. Ghi nhận một số thay đổi về nhân sự: Nâng lương cơ bản cho nhân viên A lên 1.500.000.

Thực chính sách % hoa hồng bán hàng trên doanh thu khác nhau cho mỗi nhân viên tùy

thuộc vào thâm niên công tác của mỗi người.

h. Nêu cách thức lập các báo cáo phân tích

+ Doanh thu bán hàng theo khách hàng, theo mặt hàng

+ Tình hình thu tiền theo khách hàng, theo hóa đơn

i. Nếu tiến hành theo theo dõi nợ khách hàng theo tuổi nợ (nợ hiện hành, nợ quá hạn) thì cần

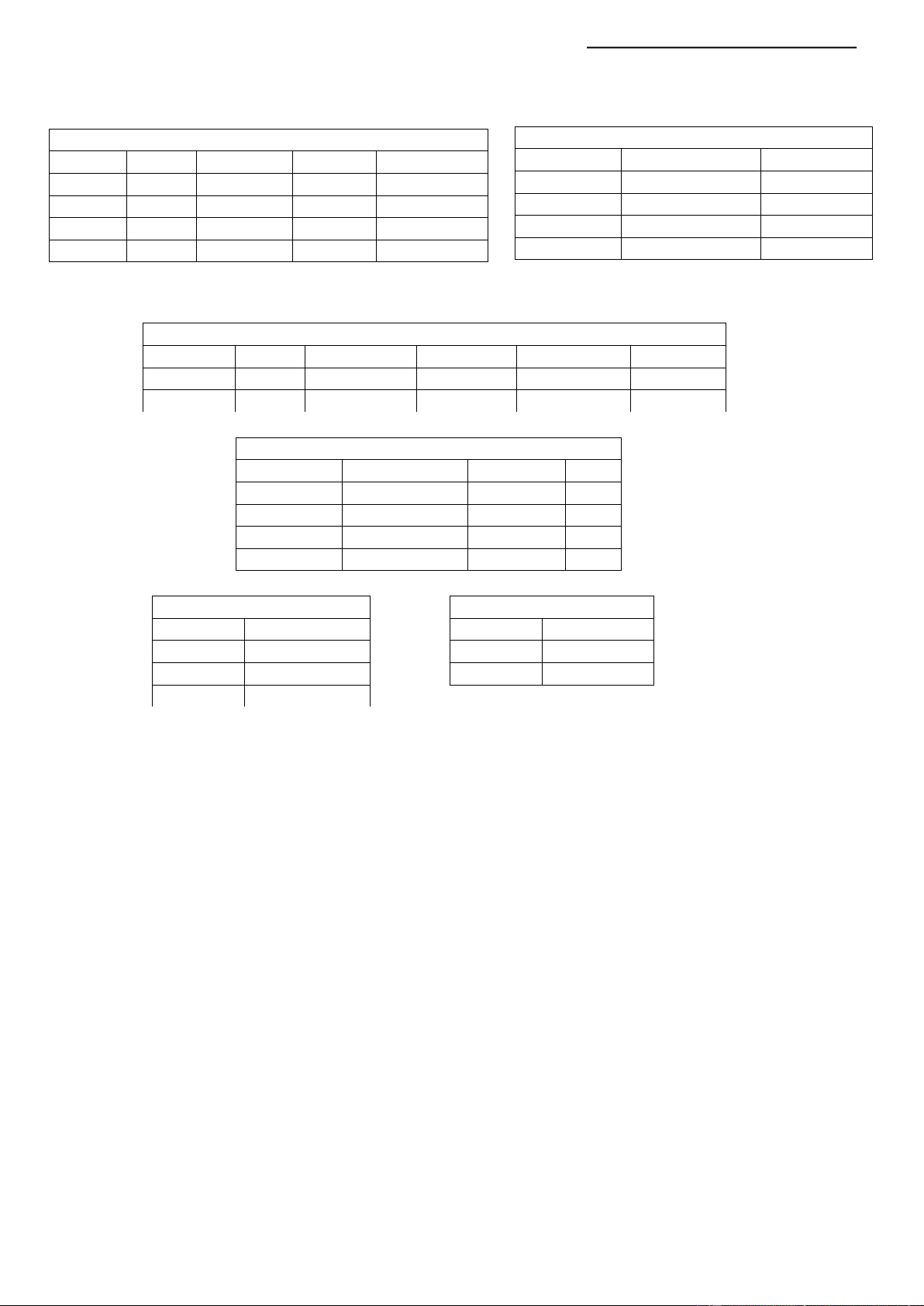

phải thu thập thêm dữ liệu gì? Hóa đơn Số Hđơn Ngày Điều khoản Mã NV Mã KH 456 20/2/06 2,10, n/30 BH001 KH001 457 23/3/06 2,10, n/30 BH002 KH002 458 25/2/06 COD BH001 KH003 Khách hàng

Mã KH Tên khách hàng Địa chỉ Mã số thuế Tk

KH001 Chase Mahattan 29 Lê Duẩn, Q.01 430121280-001 131

KH002 KPMG Việt Nam 115 Nguyễn Huệ 430421210-001 131 KH003 UOB Viet Nam

17 Lê Duẩn, Quận 01 430011144-001 131 6

Hệ thống thông tin kế toán – 45 tiết Chi tiết hóa đơn Nhân viên bán hàng HĐ TKcó Mã hàng SLượng Đơn giá Mã NV Tên Lương CB 456 5111 PC-001 5 15.000.000 BH001 Nguyễn Văn A 1.000.000 456 5111 PC-002 4 20.000.000 BH002 Lê Văn B 1.500.000 457 5111 PC-003 10 25.000.000 BH003 Trịnh Thị C 800.000 458 5111 PC-004 11 20.000.000 BH004 Đoàn Văn D 900.000

CHƯƠNG 4: KIỂM SOÁT TRONG HỆ THỐNG T HÔNG TIN KẾ TOÁN

-------------------------- Phiếu thu Số PThu Ngày

NV thu tiền Hóa đơn Số tiền TKhoản PT01 25/02 TQ001 456 30.000.000 111 PT02 27/02 TQ002 457 20.000.000 112 Hàng tồn kho Mã hàng Tên Quy cách Tk PC-001 Toshiba Desk Bộ 1561 PC-002 Dell PCI Bộ 1561 PC-003 HP 800 Bộ 1561 PC-004 IBM T40 Bộ 1561 Tài khoản Nhân viên thu tiền Số hiệu Tên Mã NV Tên 111 Tiền mặt TQ001 Phạm Thị E 112 Tiền gửi NH TQ002 Lý Thị G … .. 7

Hệ thống thông tin kế toán – 45 tiết

Bài 4.1 NamNinh là công ty kinh doanh thiết bị xây

dựng tại TP.HCM. Hàng hóa được giao miễn phí đến tận

nơi cho khách hàng. Khi khách hàng đặt hàng, nhân viên

bán hàng điền đầy đủ các thông tin vào phiếu giao hàng 3

liên được đánh số trước. 2 liên được chuyển đến bộ phận

kho hàng, 1 liên lưu. Căn cứ vào giấy giao hàng, thủ kho

xuất hàng cho bộ phận giao hàng cùng với 2 liên giấy

giao hàng. Bộ phận giao hàng sẽ chuyển hàng đến cho

khách hàng. Khách hàng nhận hàng, kí vào giấy giao

hàng sau đó giữa lại 1 phiếu, phiếu còn lại giao lại cho

người giao hàng để đem về chuyển cho kế toán bán hàng vào cuối ngày.

Sáng hôm sau, kế toán bán hàng nhận và kiểm tra số thứ

tự các liên giấy giao hàng ngày hôm qua, tính toán tổng

cộng doanh số. Sau đó nhập các giấy giao hàng vào phần

mềm kế toán được cài trên 1 máy tính dùng chung cho tất

cả nhân viên của công ty. Chương trình sẽ ghi nhận

doanh thu, cập nhật nợ phải thu, số dư hàng tồn kho.

Ngoài ra, kế toán bán hàng còn theo dõi riêng quá trình

bán hàng trên phần mềm Excel vì phần mềm kế toán hiện

hành không cung cấp được 1 số báo cáo theo yêu cầu. Yêu cầu:

a. Vẽ sơ đồ, lưu đồ mô tả quá trình bán chịu trên

b. Nhận dạng các rủi ro thực hiện nghiệp vụ bán hàng trên

c. Nhận dạng các rủi ro xử lý thông tin

d. Nhận dạng các rủi ro nguồn lực hệ thống

Bài 4.2 Nam vừa được nhận vào làm nhân viên bán vé và thu tiền tại CineBox. Khách xem phim

đến quầy, mua vé, trả tiền và nhận vé từ Nam. Khi vào rạp, người xem phải trình diện vé cho

người soát vé. Anh ta xé vé, đưa cho người xem và giữ lại cùi vé.

Nam nghĩ rằng, sau mỗi ca làm việc, anh ta có thể lấy 1 số tiền thu được từ bán vé mà không ai

biết. Bởi vì số lượng người xem trung bình mỗi ca là 300 người, do đó sẽ rất khó đếm chính xác

số lượng người xem mỗi ca. 8

Hệ thống thông tin kế toán – 45 tiết Yêu cầu:

a. Theo bạn, Nam có thể thực hiện được ý định của mình không

b. Hãy đánh giá các rủi ro có thể xảy ra trong tình huống trên và các thủ tục kiểm soát cần thiết.

Bài 4.3 Các thủ tục kiểm soát chung, kiểm soát ứng dụng nào cần thiết để ngăn ngừa các tình huống sau phát sinh:

1. Ô nhập “Số ngày làm việc” trong chương trình tính lương cho nhân viên ghi nhận số ngày

làm việc thực tế của nhân viên trong tháng. Trong danh sách trả lương có 1 nhân viên làm việc 45 ngày.

2. Một nhân viên kỹ thuật bộ phận công nghệ thông tin truy cập vào trong dữ liệu của chương

trình và thay đổi tiền lương phải trả cho mình từ 3tr lên 3.5tr

3. Trong danh sách các phiếu chi tiền, có 2 nghiệp vụ có số phiếu chi trùng nhau

4. Một công ty mất toàn bộ dữ liệu cần thiết sử dụng cho chương trình kế toán sau khi thay đổi máy tính mới

5. Trong báo cáo liệt kê hoá đơn GTGT mua vào bán ra được in ra từ 1 chương trình kế toán có

những dòng hoá đơn không có mã số thuế

6. Trong bảng kê bán hàng, có ngày của hóa đơn bán hàng phát sinh trước ngày đặt hàng của khách hàng .

7. Trong phần hành chi tiền, có 2 nghiệp vụ chi tiền thanh toán hết cho cùng 1 hóa đơn vào 2

ngày 13 và 26 trong tháng

8. Trong quá trình nhập liệu khoản thanh toán 104,000,000 từ khách hàng, kế toán nhập số 0

thành chữ “O”. Do đó, chương trình đã không xử lý được nghiệp vụ, số dư của khách hàng cũng không thay đổi

9. Sau khi hoàn tất quá trình khai báo và nhập số dư đầu kì các tài khoản, đối tượng chi tiết của

một phần mềm kế toán mới đưa vào sử dụng, kế toán đã tiến hành khoá sổ số dư đầu kì. Khi đối

chiếu số dư nợ của tài khoản 131 thì lại không khớp với số dư tổng hợp các khoản phải thu của các khách hàng.

10. Khi xem báo cáo tồn kho của một mặt hàng, có những thời điểm lượng hàng tồn kho của mặt

hàng này bị âm do đó đã dẫn đến việc tính toán giá xuất hàng tồn kho bị sai.

Bài 4.4 Bạn là trưởng phòng kế toán có quyền quản trị đối với phần mềm kế toán ABC đang sử

dụng tại công ty thương mại. Các phần hành kế toán trong ABC có quyền sử dụng bao gồm quản

trị, kế toán thu/chi, bán hàng, nhập/xuất hàng, mua hàng và phần hành tổng hợp. Mỗi phần hành

có 4 quyền thao tác: quyền xem, quyền thêm, quyền sửa,quyền xóa. Phòng kế toán hiện nay có 3

nhân viên (không bao gồm kế toán trưởng).

Mỗi nhân viên kế toán chịu trách nhiệm nhập các chứng từ liên quan đến phần việc của mình và

được phép sử dụng các báo cáo của các phần hành khác (nếu thấy cần thiết) để đối chiếu, kiểm

tra khi xử lý các nghiệp vụ của mình. Việc chỉnh sửa chứng từ phải tuân theo các nguyên tắc sửa sai trong kế toán.

Bảng mô tả menu của phần mềm

A. Quản trị hệ thống Khai báo tài khoản Quản lý người dùng

Khai báo các đối tượng quản Các chính sách kế toán lý 9

Hệ thống thông tin kế toán – 45 tiết Khóa sổ kì kế toán B. Nhập chứng từ Chứng từ thu Chứng từ xuất kho Chứng từ chi Chứng từ nhập kho Chứng từ bán hàng Chứng từ tổng hợp Chứng từ mua hàng Bút toán khác

Yêu cầu Tổ chức sử dụng phần mềm ABC cho phòng kế toán để ghi nhận các nghiệp vụ phát

sinh trong hoạt động của doanh nghiệp. 10

Hệ thống thông tin kế toán – 45 tiết

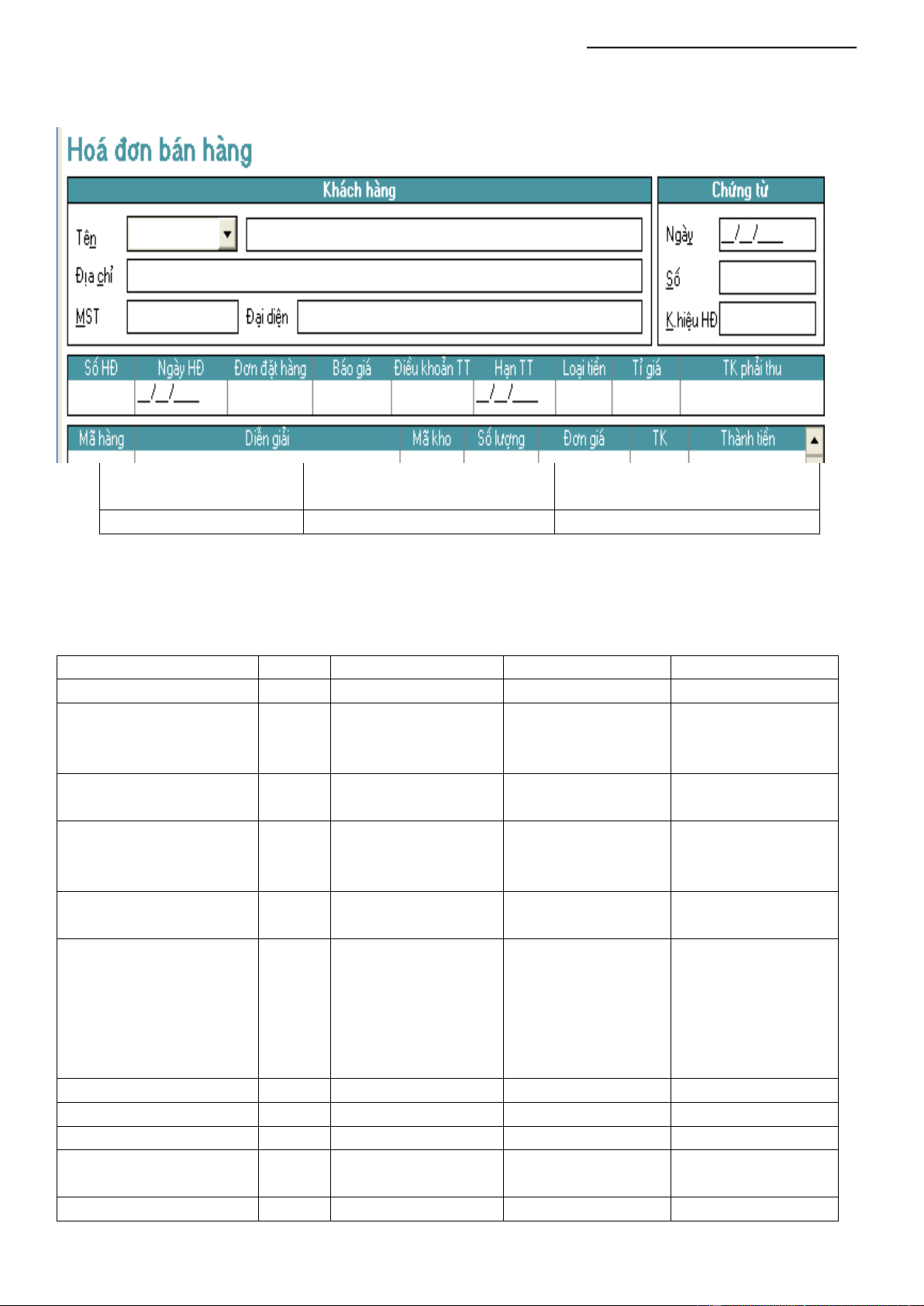

Bài 4.5 Hãy thiết lập các thủ tục kiểm soát nhập liệu cho màn hình nhập nghiệp vụ bán hàng dưới đây theo mẫu sau:

Các thủ tục kiểm soát cần Ô nhập liệu

Yêu cầu/mục tiêu đặt ra thiết Các ô dữ liệu về KH

Chính xác, đầy đủ, hợp lệ

- Chọn KH từ DS đã khai báo

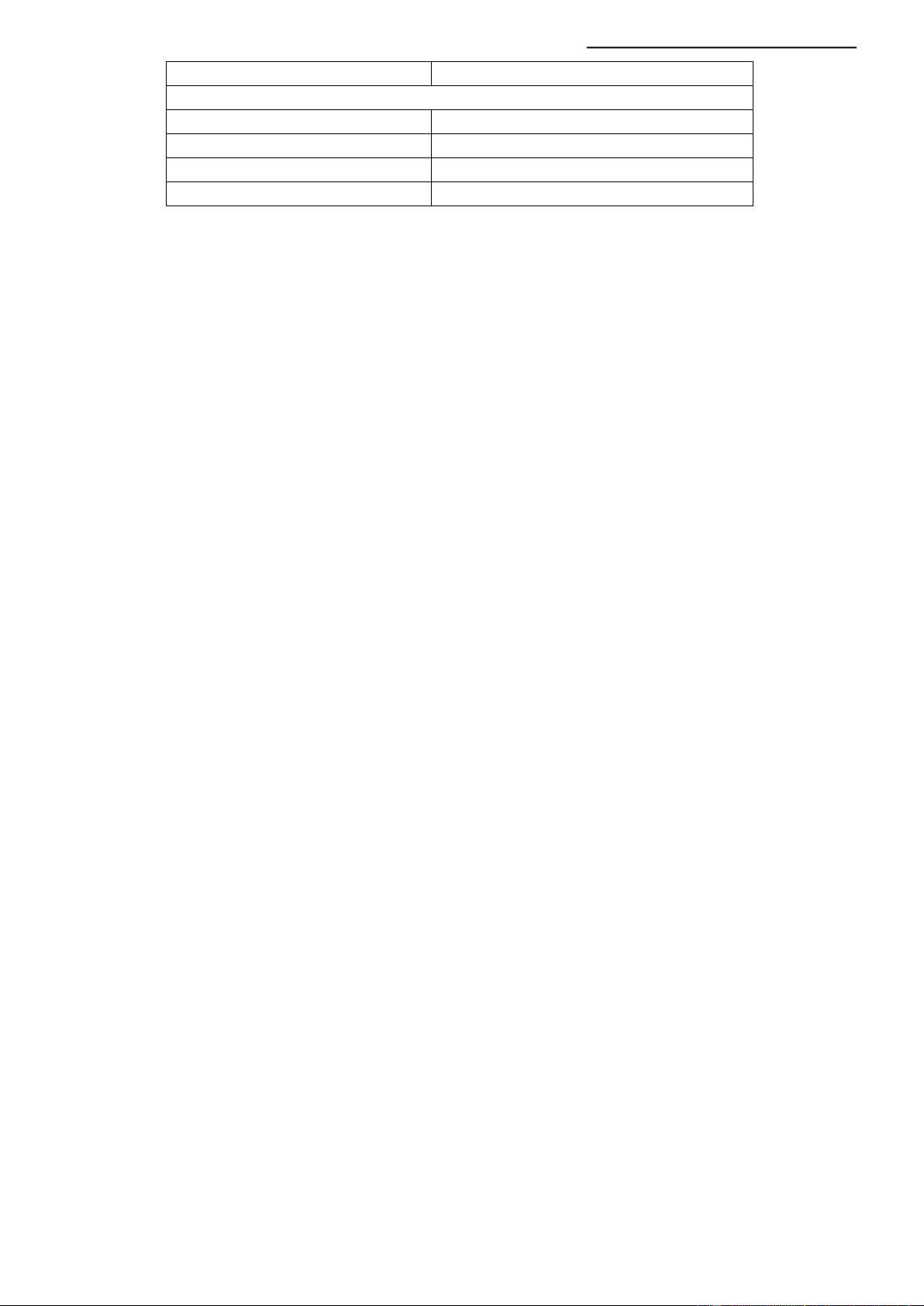

Bài 5.1 Cân nhắc và lựa chọn phần mềm kế toán phù hợp dựa trên các thông tin sau Tiêu chuẩn TQT* PMKT A PMKT B PMKT C Đầy đủ BCTC 100 Tương đối đầy đủ Đầy đủ Ko phù hợp Có bảng kê Có bảng kê hóa hóa Xuất dữ liệu ra Các báo cáo thuế 100 đơn đơn Excel để xử lý Tờ khai thuế Các báo cáo quản trị yêu cầu 70 Không đầy đủ Tương đối đầy đủ Đầy đủ Khả năng thay đổi, tùy Người dùng có thể Có thể xuất dữ Không thể thay biến, kết xuất thông 70 định nghĩa 1 số liệu ra Excel để đổ tin theo yêu cầu i báo cáo tài chính xử lý thêm Tính ổn định, chính 90 Tốt Khá Tốt xác Mật mã đăng nhập và phân quyền chi Kiểm soát người sử Có phân quyền SD Chỉ có mật mã tiết theo chức dụng 60 theo các chức năng đăng nhập năng và mức độ (Xem, Thêm, Sửa, Xóa) KS nhập liệu 50 Tương đối tốt Không quan tâm Tốt Khả năng trợ giúp 70 Tốt Khá Tốt Hồ sơ HD đầy đủ 80 Đầy đủ Tương đối Đầy đủ SL khách hàng đang 50 50 100 70 SD Chi phí 70 15tr trọn gói 700 USD/máy 1000 USD/máy 11

Hệ thống thông tin kế toán – 45 tiết

Bài 5.2 Công ty A đang chuẩn bị đưa phần mềm kế toán vào sử dụng sau khi đã hoàn tất quá

trình lựa chọn, chỉnh sửa phần mềm. Thời điểm chuyển đổi là đầu tháng 3/2005. Dự kiến đến

cuối năm 2005, toàn bộ sổ sách, báo cáo của toàn công ty đều được in từ PMKT mới. Hãy lựa

chọn 1 phương án chuyển đổi hệ thống phù hợp cho công ty A

Bài 5.3 Công ty A đã mua sắm và cài đặt phần mềm, hãy sắp xếp các công việc sau theo thứ tự hợp lý:

a. Khai báo danh mục khách hàng, vật tư, hàng hoá, TSCĐ, nhân viên

b. Khai báo danh mục phòng ban, bộ phận

c. Khai báo thông tin chung về doanh nghiệp, thông tin về chính sách kế toán

d. Nhập số dư đầu kỳ cho các đối tượng chi tiết

e. Khai báo danh mục tài khoản

f. Nhập số dư đầu kỳ các tài khoản

g. Kiểm tra số liệu sau khi khai báo

h. Phân quyền cho người dùng hệ thống 12