Bài tập về vốn kinh doanh của doanh nghiệp- Chương 4

Bài tập về vốn kinh doanh của doanh nghiệp- chương 4. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo.

Môn: Kinh tế lao động 41 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4: VỐN KINH DOANH CỦA DOANH NGHIỆP

Giảng viên : TS. Lê Thanh Huyền TS. Lê Thanh Huyền TS. Lê Thanh Huyền Lời giải bài 1

Nguyên giá TSCĐ = 528 + 7 + 5 = 540 trđ

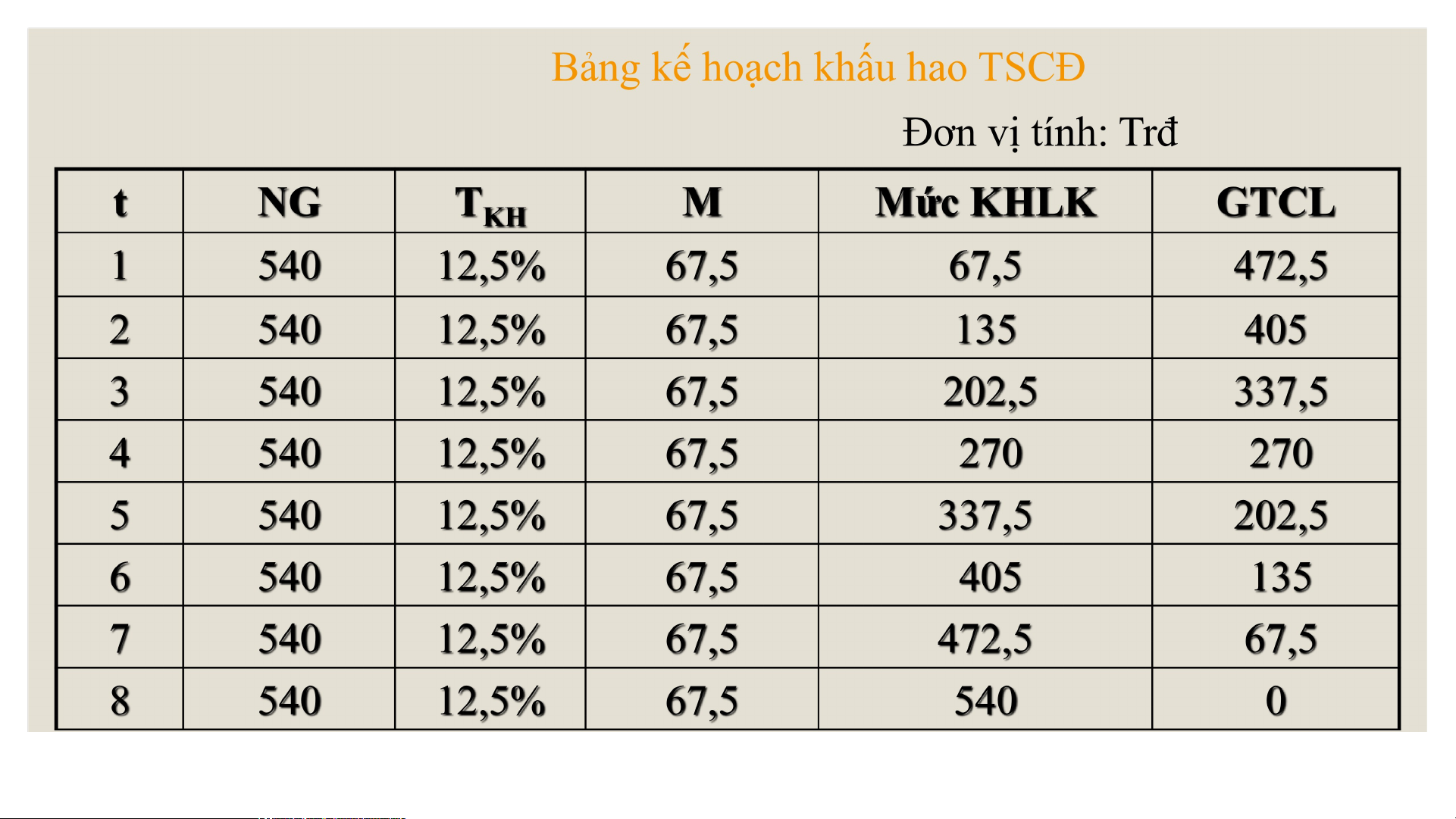

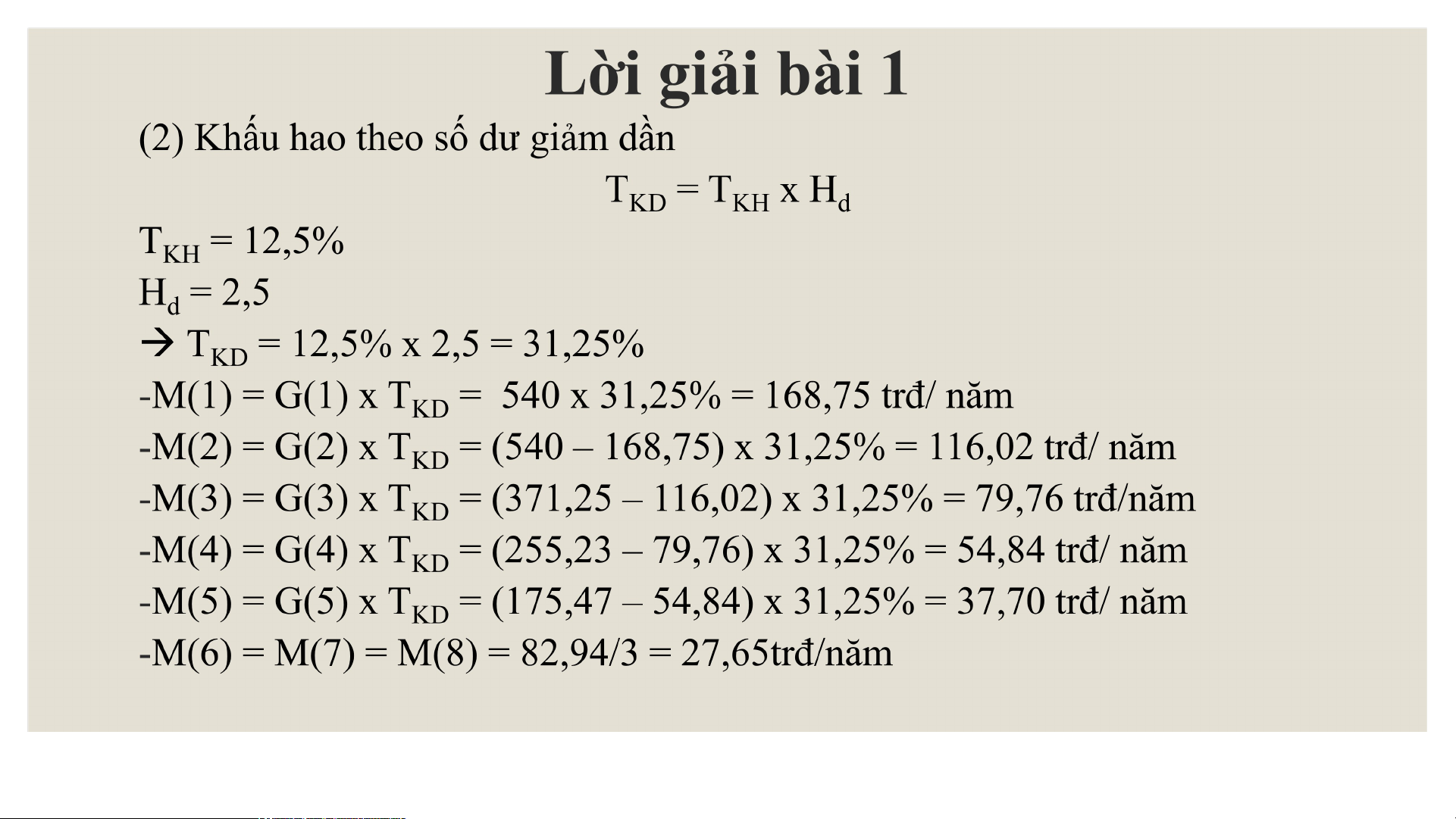

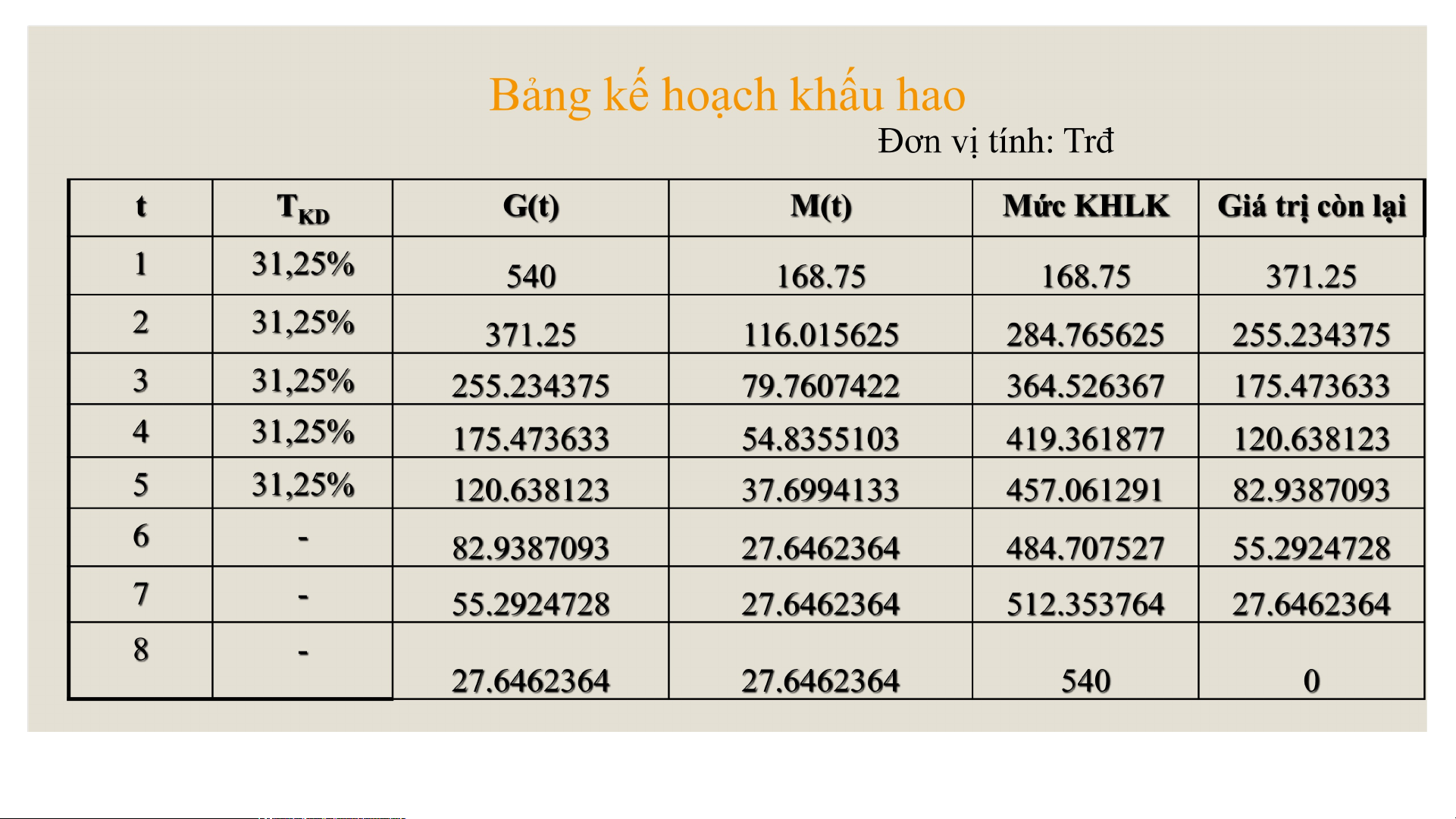

(1) Khấu hao theo phương pháp khấu hao đường thẳng T= 8 TKH = 1/8 x 100% = 12,5%

M = 540 x 12,5% = 67,5 trđ/năm TS. Lê Thanh Huyền TS. Lê Thanh Huyền TS. Lê Thanh Huyền TS. Lê Thanh Huyền Lời giải bài 1

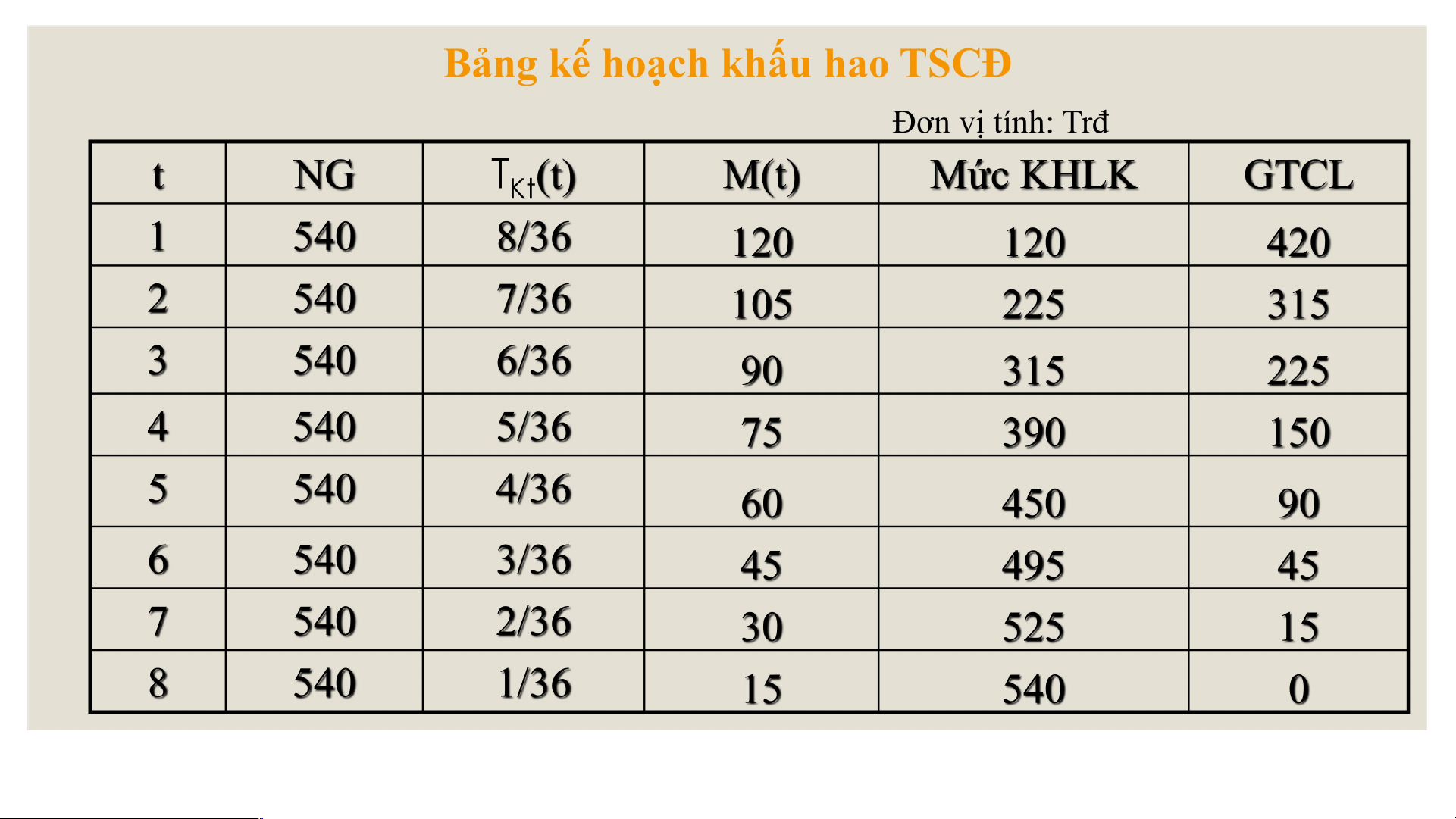

(3) Phương pháp khấu hao theo tổng số

Nguyên giá TSCĐ = 540tr, thời gian sử sụng T =

8năm - t = 1TKt(1) = 8/36M(1) = NG x TKt(1)

= 120 trđ - t = 2TKt(2) = 7/36M(2) = NG x TKt(2) = 105 trđ

- t = 3TKt(3) = 6/36M(3) = NG x TKt(3) = 90

trđ - t = 4TKt(4) = 5/36M(4) = NG x TKt(4)

= 75 trđ - t = 5TKt(5) = 4/36M(5) = NG x TKt(5) = 60 trđ

- t = 6TKt(6) = 3/36M(3) = NG x TKt(6) = 45 trđ

- t = 7TKt(7) = 2/36M(4) = NG x TKt(7) = 30 trđ

- t = 8TKt(8) = 1/36M(5) = NG x TKt(8) = 15 trđ TS. Lê Thanh Huyền Bài 2

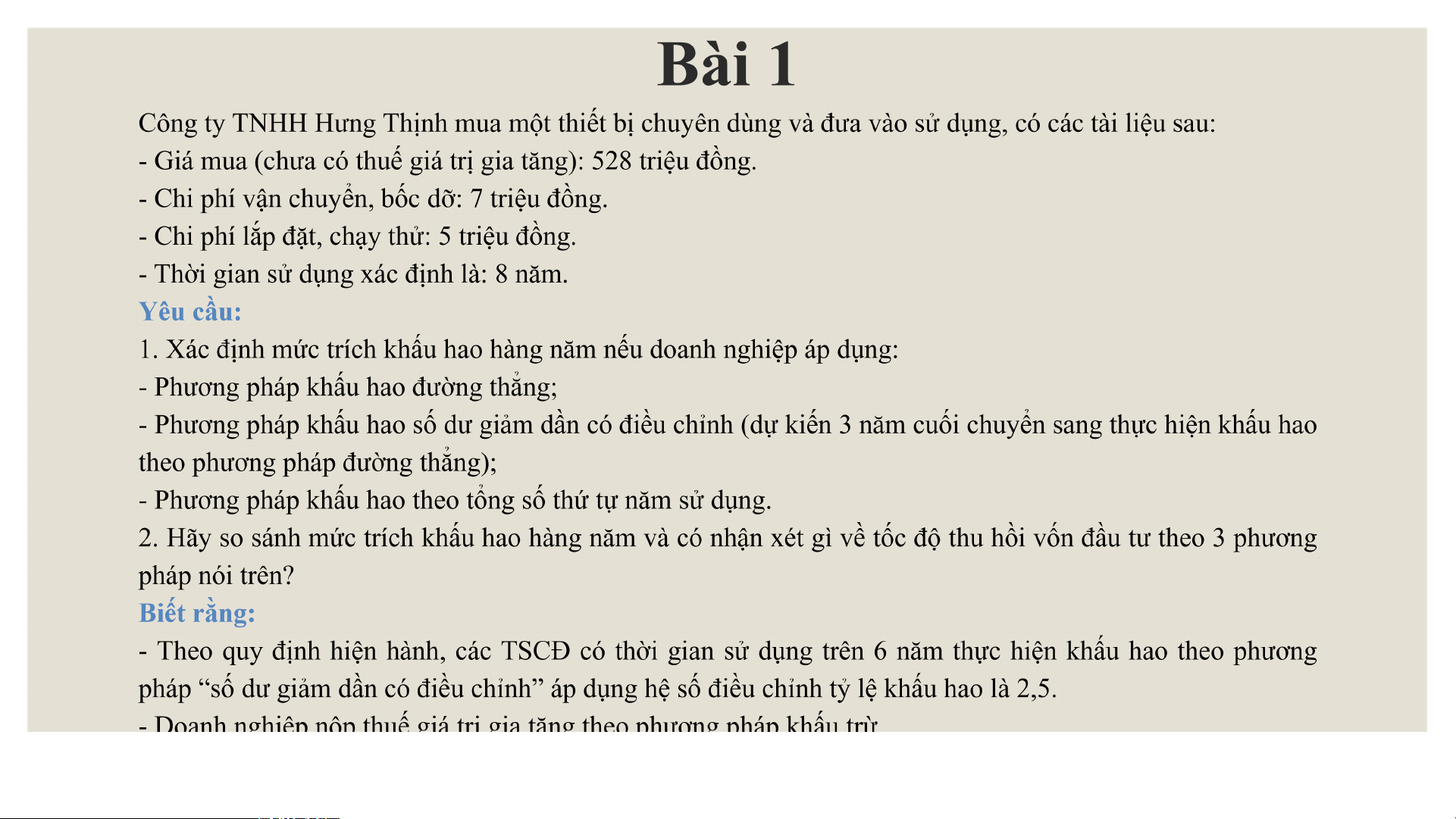

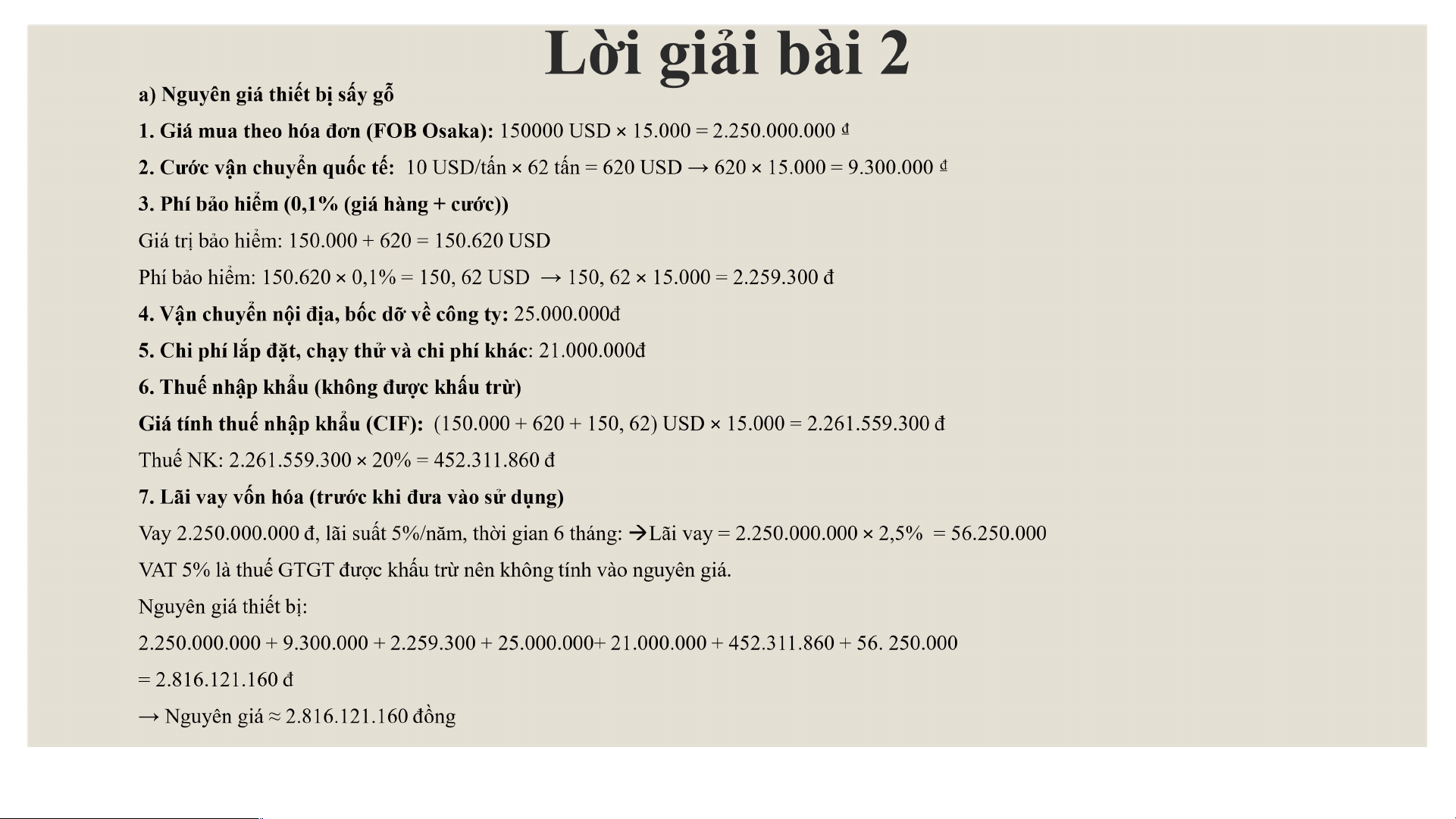

Công ty TNHH Phú Cường sản xuất kinh doanh đồ gỗ mua một thiết bị sấy gỗ của Nhật Bản theo giá FOB tại cảng Osaka

là 150.000 USD bằng vốn vay của VietcomBank với lãi suất 5%/năm. Trọng lượng của thiết bị (kể cả bao bì) là 62 tấn.

Chi phí vận chuyển thiết bị từ cảng Osaka về cảng Hải Phòng là 10 USD/tấn. Phí bảo hiểm thiết bị trên đường vận chuyển

là 0,1%. Chi phí vận chuyển, bốc dỡ thiết bị về tới công ty là 25 triệu đồng. Chi phí lắp đặt, chạy thử và các chi phí khác

là 21 triệu đồng. Thời gian kể từ khi mở L/C cho tới khi đưa thiết bị vào làm việc là 6 tháng (thời hạn vay vốn theo hợp

đồng tín dụng là 6 tháng và trả lãi 1 lần cùng vốn gốc). Thiết bị này khi nhập khẩu về phải chịu thuế nhập khẩu với thuế

suất 20% và chịu thuế giá trị gia tăng với thuế suất 5%. Yêu cầu: a.

Xác định nguyên giá của thiết bị sấy gỗ nhập khẩu? b.

Dựa theo hồ sơ thiết kế và đặc điểm kỹ thuật của thiết bị, công ty xác định thời gian sử dụng hữu ích của thiết bị là 5

năm và đăng ký áp dụng phương pháp khấu hao số dư giảm dần có điều chỉnh (2 năm cuối thực hiện khấu hao theo

phương pháp đường thẳng). Hãy xác định số tiền khấu hao phải trích hàng năm của thiết bị sấy gỗ. Biết rằng: -

Công ty nộp thuế giá trị gia tăng theo phương pháp khấu trừ. -

Theo quy định hiện hành, các TSCĐ có thời gian sử dụng từ trên 4 năm đến 6 năm thực hiện khấu hao theo phương pháp

“số dư giảm dần có điều chỉnh” áp dụng hệ số điều chỉnh tỷ lệ khấu hao là 2,0. -

Tỷ giá ngoại tệ là 15.000 VND/USD tại thời điểm vay, tỷ giá này có sự biến động không đáng kể. TS. Lê Thanh Huyền Lời giải bài 2 Tiêu chí FOB CIF Viết tắt Free On Board Cost, Insurance & Freight Người trả cước vận chuyển Người mua Người bán Người mua bảo hiểm Người mua Người bán Điểm chuyển rủi ro Khi hàng lên tàu Khi hàng lên tàu Giá bán bao gồm

Giá hàng + phí nội địa + bốc hàng

Giá hàng + phí nội địa + bốc hàng + cước + bảo hiểm

Trường hợp tính thuế GTGT theo phương pháp khấu trừ Thuế GTGT không tính vào nguyên

giá vì được khấu trừ sau này.

Giá FOB + Cước vận chuyển quốc tế + Bảo hiểm hàng hóa + Thuế

nhập khẩu + Chi phí liên quan khác + Thuế TTĐB (nếu có) TS. Lê Thanh Huyền

Trường hợp tính thuế GTGT theo phương pháp trực tiếp

Thuế GTGT phải tính vào NG vì không được khấu trừ

Giá FOB + Cước vận chuyển quốc tế + Phí bảo hiểm quốc tế + Thuế

nhập khẩu + Thuế TTĐB (nếu có) + Thuế GTGT + Chi phí liên quan khác (nếu có)

Giá CIF + Thuế nhập khẩu + Thuế TTĐB (nếu có) + Thuế GTGT + Nguyên giá

Chi phí liên quan khác (nếu có) Lưu ý cách tính thuế Thuế nhập khẩu Giá CIF x Thuế NK Thuế TTĐB

(Giá CIF + Thuế NK) x Thuế TTĐB Thuế GTGT

TS. Lê Thanh (Giá CIF + ThuếHuyềnNK + Thuế TTĐB) x Thuế GTGT Lời giải bài 2

“Thời gian từ mở L/C đến khi đưa thiết bị vào sử dụng” là khoảng thời gian kể

từ lúc công ty mở thư tín dụng (L/C) để thanh toán cho nhà cung cấp → cho đến

khi máy móc được lắp đặt xong và bắt đầu hoạt động. Theo Chuẩn mực kế toán

Việt Nam (VAS 16 – TSCĐ hữu hình):

Mọi chi phí phát sinh trước khi tài sản sẵn sàng đưa vào sử dụng đều phải vốn

hóa vào nguyên giá, bao gồm lãi vay phát sinh trong giai đoạn đầu tư – xây

dựng/chi phí chuẩn bị. Ở bài này:

L/C mở ra để thanh toán cho thiết bị.

Quá trình vận chuyển, thông quan, vận chuyển nội địa, lắp đặt, chạy thử… mất 6 tháng.

Trong 6 tháng đó, khoản vay 150.000 USD phải trả lãi.

Lãi vay của 6 tháng này được vốn hóa vào nguyên giá. TS. Lê Thanh Huyền TS. Lê Thanh Huyền Lời giải bài 2 (b) Khấu hao TSCĐ TS. Lê Thanh Huyền Bài 3

Công ty cổ phần Thịnh Phát có tài liệu về TSCĐ ở năm N như sau:

1. Tổng nguyên giá TSCĐ có tính chất sản xuất ở đầu năm là 10.500 triệu đồng. Số

khấu hao lũy kế là 1.810 triệu đồng.

2. Trong năm dự kiến có sự biến động về TSCĐ như sau:

- Tổng nguyên giá TSCĐ tăng: 1.530 triệu đồng.

- Tổng nguyên giá TSCĐ giảm: 880 triệu đồng, số tài sản này đã trích khấu hao được 590 triệu đồng.

3. Mức khấu hao dự kiến trong năm là: 1.038 triệu đồng.

4. Doanh thu thuần bán hàng và cung cấp dịch vụ trong năm là: 39.468 triệu đồng. Yêu cầu:

a. Tính hiệu suất sử dụng vốn cố định của doanh nghiệp năm N?

b. Tính hệ số hao mòn TSCĐ của doanh nghiệp tại thời điểm cuối năm N (31/12)? TS. Lê Thanh Huyền Lời giải bài 3 (a)

- Doanh thu thuần bán hàng và cung cấp dịch vụ trong năm là: 39.468 triệu đồng.

- VCĐ cuối năm = 10.500 + 1.530 – 880 = 11.150 trđ

- Hiệu suất sử dụng VCĐ = Doanh thu thuần trong kỳ

Số vốn cố định bình quân sử dụng trong kỳ = 39.468 = 3,65 (10.500 lần +11.150)/2 (b)

- Khấu hao lũy kế = 1.810 – 590 + 1.038 = 2.258 trđ

- Nguyên giá TSCĐ = 10.500 + 1.530 – 880 = 11.150 trđ - Hệ số hao mòn TSCĐ

= Kℎấu ℎ𝑎𝑜 𝑙ũy 𝑘ế 𝑐ủa 𝑇𝑆𝐶Đ 𝑡ại 𝑡ℎời đ𝑖ểm đánh 𝑔𝑖á

Tổng Nguyên giá TSCĐ 𝑡ại 𝑡ℎời đ𝑖ểm đánh 𝑔𝑖á = 2.258 = 20,25% 11.150 TS. Lê Thanh Huyền TS. Lê Thanh Huyền