Bài thi kết thúc học phần: Công nghệ NFC trong lĩnh vực tài chính ngân hàng môn Năng lực số ứng dụng | Học viện Ngân hàng

NFC ( viết tắt của Near Field Communication) là một công nghệ không dây tầm ngắn cho phép điện thoại của bạn hoạt động như một thẻ chuyển tuyến hoặc thẻ tín dụng, truyền dữ liệu nhanh chóng hoặc ghép nối ngay lập tức với các thiết bị Bluetooth như tai nghe, loa. Tài liệu được sưu tầm gồm 49 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA QUẢN TRỊ KINH DOANH

BÀI THI KẾT THÚC HỌC PHẦN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: CÔNG NGHỆ NFC TRONG

LĨNH VỰC TÀI CHÍNH NGÂN HÀNG NHÓM 8

HÀ NỘI – 06/2025

HỌC VIỆN NGÂN HÀNG

KHOA QUẢN TRỊ KINH DOANH

BÀI THI KẾT THÚC HỌC PHẦN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: CÔNG NGHỆ NFC TRONG LĨNH

VỰC TÀI CHÍNH NGÂN HÀNG

Giảng viên hướng dẫn: Nguyễn Thanh Thụy

Danh sách nhóm: 1. 27A4031325

Phạm Thị Phương Dung (NT) 2. 27A4031322 Lê Thành Chung 3. 27A4031332

Cao Hương Giang

4. 27A4031351 Nguyễn Mai Hương 5. 27A4031391

Lê Khôi Nguyên 6. 27A4031418

Nguyễn Văn Thắng

Hà Nội – 06/2025

MỨC ĐỘ ĐÓNG GÓP CỦA CÁC THÀNH VIÊN MỨC ĐỘ STT MÃ SV HỌ TÊN CÔNG VIỆC ĐÓNG GÓP Tổng hợp word 1 27A4031325 Phạm Thị Phương Dung 18% Thuyết trình Làm powerpoint Quay video trải 2 27A4031322 Lê Thành Chung nghiệm công 16% nghệ Chương 3 3 27A4031332 Cao Hương Giang Chương 2 16% Chương 1 4 27A4031351 Nguyễn Mai Hương 17% Thuyết trình Chỉnh sửa lại 5 27A4031391 Lê Khôi Nguyên powerpoint 17% Chương 3 Chương 1 Kịch bản thuyết 6 27A4031418 Nguyễn Văn Thắng trình 16% Hỗ trợ chỉnh sửa chương 3

MINH CHỨNG CHO VIỆC CỘNG TÁC TRÊN MÔI TRƯỜNG SỐ Messenger và Canva LỜI CẢM ƠN

Lời đầu tiên nhóm 8 xin gửi lời cảm ơn chân thành nhất tới giảng viên Nguyễn

Thanh Thụy trực tiếp giảng dạy chúng em. Trong quá trình học tập và thực hành, nhóm

đã nhận được sự quan tâm và giúp đỡ nhiệt tình.

Bài tiểu luận về đề tài: “Công nghệ NFC trong lĩnh vực tài chính ngân hàng” thuộc

bộ môn Năng lực số ứng dụng là kết quả của quá trình học tập, tiếp thu kiến thức tại

trường học và có cả những tìm tòi, nghiên cứu riêng của nhóm, trong đó, không thể thiếu

là sự chỉ dạy tận tình của các thầy cô thuộc Học viện Ngân hàng nói chung và thầy cô

khoa Hệ thống thông tin quản lý nói riêng. Do vậy, qua đây chúng em xin phép được gửi

lời cảm ơn chân thành nhất tới quý thầy, cô.

Mặc dù đã dành nhiều thời gian và nỗ lực để hoàn thành bài tập lớn này, nhưng

do còn có phần hạn chế về kiến thức và thiếu kinh nghiệm thực tế nên bài làm khó tránh

khỏi những sai sót. Nhóm em hy vọng sẽ nhận được những lời góp ý từ thầy để bài làm được hoàn thiện hơn.

Nhóm 8 xin chân thành cảm ơn!

LỜI CAM ĐOAN

Nhóm chúng em xin cam đoan bài tập lớn với đề tài “Công nghệ

NFC trong lĩnh vực tài chính ngân hàng” là kết quả nghiên cứu của các

thành viên trong nhóm. Các số liệu, tài liệu trong đề tài được trích dẫn

từ nguồn cụ thể. có chọn lọc, trích dẫn theo quy định. Chúng em xin

hoàn toàn chịu trách nhiệm trước nhà trường và giảng viên về tính

trung thực của nội dung bài tập lớn này. MỤC LỤC

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG NGHỆ NFC.....................1

1.1. Tổng quan:...................................................................1

1.1.1. Khái niệm:..............................................................................1

1.1.2. Đặc điểm:...............................................................................1

1.2. Nguồn gốc và lịch sử phát triển:....................................1

1.3. Cách thức hoạt động của công nghệ NFC:......................3

1.3.1. Nguyên tắc hoạt động:...........................................................3

1.3.2. Thông số kỹ thuật của công nghệ NFC:..................................3

1.3.3. Ba chế độ hoạt động của NFC:...............................................4

1.4. Sự khác nhau giữa NFC và RFID:....................................5

1.5. Sự khác nhau giữa công nghệ NFC và mã QR code:.........6

1.6. So sánh NFC và Bluetooth:............................................8

CHƯƠNG 2: ỨNG DỤNG CỦA CÔNG NGHỆ NFC TRONG LĨNH

VỰC TÀI CHÍNH NGÂN HÀNG...........................................10

2.1. Thanh toán không tiếp xúc:.........................................10

2.2. Rút tiền tại ATM mà không cần thẻ vật lý.....................14

2.3. Xác thực danh tính và xử lý giấy tờ bằng công nghệ NFC:

.........................................................................................15

2.4. Chuyển tiền giữa các thiết bị (P2P)..............................17

2.5. NFC và tiền điện tử:....................................................19

2.6. NFC trong chăm sóc khách hàng và tiếp thị:.................20

CHƯƠNG 3: ĐÁNH GIÁ VỀ ỨNG DỤNG CỦA CÔNG NGHỆ NFC

VÀ ĐỀ XUẤT KHUYẾN NGHỊ............................................21

3.1. Đánh giá:....................................................................21

3.1.1. Ưu điểm:..............................................................................21

3.1.2. Thách thức:..........................................................................22

3.1.3. Xu hướng phát triển trong tương lai.....................................25

3.2. Đề xuất khuyến nghị:..................................................26

TÀI LIỆU THAM KHẢO.....................................................31

DANH MỤC VIẾT TẮT STT Ký tắt hiệu Chữ chữ viết viết đầy đủ 1 NFC Near Field Communication 2 RFID Radio Frequency Identification 3 USD United States Dollar 4 KYC Know Your Customer 5 eKYC Electronic Know Your Customer 6 ATM Automated Teller Machine 7 ISO International Organization for Standardization 8 WLC Wireless Charging 9 QR Quick Response 10 POS Point Of Sale 11 CAGR Compund Annual Growth Rate 12 PIN Personal Identification Number 13 OTP One Time Password 14 MFA Multi Factor Authentication 15 P2P Peer-to-Peer 16 AI Artifical Intelligence 17 SMS Short Message Service 18 EMV Europay, MasterCard, Visa

DANH MỤC BẢNG BIỂU, HÌNH ẢNH

Bảng 1.1: Lịch sử phát triển của công nghệ NFC trong lĩnh vực tài chính ngân

hàng giai đoạn 2011-2025...............................................................................3

Hình 1.1: Ba chế độ hoạt động của NFC..........................................................4

Hình 1.2: Công nghệ NFC và công nghệ RFID..................................................5

Bảng 1.2. So sánh công nghệ RFID và công nghệ NFC....................................6

Bảng 1.3: So sánh sự khác nhau giữa NFC và QR code...................................7

Bảng 1.4: So sánh sự khác nhau giữa NFC và Bluetooth.................................8

Bảng 2.1: Quy mô thị trường thanh toán NFC theo ước tính giai đoạn 2020 –

2034..............................................................................................................12

Bảng 2.2: Quy mô thị trường các loại hình thanh toán NFC giai đoạn 2023-

2032..............................................................................................................12

Bảng 2.3: Quy mô thị trường thanh toán NFC tại các khu vực trên thế giới

năm 2023 và năm 2032.................................................................................13

Hình 2.4: Dự đoán quy mô thị trường thanh toán P2P trên toàn cầu giai đoạn

2023-2032.....................................................................................................19

Hình 2.1: Chiến dịch khuyến mãi của Kraft Heinz..........................................20

LỜI MỞ ĐẦU

Trong bối cảnh cuộc cách mạng công nghiệp 4.0 đang lan rộng

toàn cầu, chuyển đổi số trở thành một xu hướng tất yếu trong hầu hết

các lĩnh vực và đặc biệt là trong lĩnh vực tài chính ngân hàng. Công

cuộc chuyển đổi số không chỉ thay đổi cách con người giao tiếp mà còn

thay đổi cách con người quản lý tài chính và thực hiện các giao dịch.

Người dùng ngày càng ưu tiên những phương thức giao dịch nhanh

chóng, tiện lợi và an toàn, thay vì các hình thức thanh toán truyền

thống. Điều này đã thúc đẩy các ngân hàng, các tổ chức tài chính

không ngừng đổi mới, áp dụng công nghệ cao vào dịch vụ của mình.

1. Mục tiêu nghiên cứu:

Mục tiêu nghiên cứu nhóm khi chọn đề tài là nhằm tìm hiểu một

cách toàn diện về công nghệ NFC và vai trò của nó trong lĩnh vực tài

chính – ngân hàng hiện nay. Trước hết, đề tài hướng đến việc giải thích

rõ khái niệm, nguyên lý hoạt động và đặc điểm kỹ thuật cơ bản của

công nghệ NFC. Bên cạnh đó, nghiên cứu sẽ phân tích các hình thức

ứng dụng thực tiễn của NFC trong các hoạt động tài chính như thanh

toán không tiếp xúc, rút tiền tại ATM, xác thực danh tính và bảo mật

giao dịch. Một mục tiêu quan trọng khác là đánh giá mức độ phổ biến

và hiệu quả của NFC trong ngành ngân hàng tại Việt Nam hiện nay, từ

đó làm rõ tiềm năng phát triển trong tương lai. Đề tài cũng tìm hiểu về

hành vi, mức độ chấp nhận và trải nghiệm của người dùng đối với

thanh toán bằng NFC. Ngoài ra, nghiên cứu sẽ so sánh NFC với một số

công nghệ thanh toán khác như QR code hay RFID để làm rõ những

điểm mạnh – yếu của từng phương thức. Thông qua việc tổng hợp lý

thuyết và khảo sát thực tế, nhóm nghiên cứu hy vọng có thể chỉ ra

những cơ hội và thách thức trong quá trình ứng dụng NFC tại các ngân

hàng. Từ đó, đưa ra một số đề xuất và kiến nghị nhằm thúc đẩy việc

triển khai công nghệ này hiệu quả hơn trong tương lai. Cuối cùng,

nghiên cứu mong muốn góp phần nâng cao nhận thức của người tiêu

dùng và các tổ chức tài chính về lợi ích cũng như xu hướng phát triển

của thanh toán không tiếp xúc nói chung và NFC nói riêng.

2. Đối tượng nghiên cứu:

Đối tượng nghiên cứu của đề tài là công nghệ NFC và quá trình

ứng dụng công nghệ này trong lĩnh vực tài chính – ngân hàng. Cụ thể,

nghiên cứu tập trung vào các giải pháp thanh toán không tiếp xúc, thẻ

ngân hàng gắn chip NFC, ví điện tử và các thiết bị hỗ trợ NFC như

smartphone. Ngoài ra, đề tài cũng xem xét thái độ và hành vi của

người dùng khi tiếp cận với dịch vụ tài chính sử dụng công nghệ NFC.

Các ngân hàng, tổ chức tài chính và doanh nghiệp công nghệ tài chính

(fintech) cũng là đối tượng quan tâm của nghiên cứu. Việc phân tích

các yếu tố ảnh hưởng đến việc triển khai và mở rộng NFC trong lĩnh

vực này sẽ là trọng tâm chính của đề tài.

CHƯƠNG 1: GIỚI THIỆU VỀ CÔNG NGHỆ NFC

1.1. Tổng quan:

1.1.1. Khái niệm:

NFC ( viết tắt của Near Field Communication) là một công nghệ

không dây tầm ngắn cho phép điện thoại của bạn hoạt động như một

thẻ chuyển tuyến hoặc thẻ tín dụng, truyền dữ liệu nhanh chóng hoặc

ghép nối ngay lập tức với các thiết bị Bluetooth như tai nghe, loa.

1.1.2. Đặc điểm:

Công nghệ NFC hoạt động với tần số 13,56 MHz, cho phép hai

thiết bị trao đổi dữ liệu ở khoảng cách rất gần. Một trong số được ghép

nối thường là các thiết bị cầm tay như điện thoại thông minh hoặc thẻ RFID.

Trong lĩnh vực tài chính ngân hàng, NFC đã trở thành một công cụ

quan trọng giúp thúc đẩy các giao dịch không tiếp xúc, tăng cường bảo

mật và cải thiện trải nghiệm khách hàng.

Công nghệ này được tích hợp vào các thiết bị như điện thoại

thông minh, thẻ ngân hàng, đồng hồ thông minh và các thiết bị thông

minh khác. Công nghệ này hỗ trợ nhiều ứng dụng từ thanh toán, rút

tiền, chuyển tiền đến xác thực danh tính và quản lý giấy tờ. Với sự phát

triển của công nghệ và nhu cầu ngày càng cao của khách hàng về giao

dịch nhanh chóng và an toàn, NFC đang định hình lại cách thức hoạt

động của ngành ngân hàng tại Việt Nam và trên toàn cầu. NFC không

chỉ đơn thuần là một công cụ thanh toán mà còn là một nền tảng đa

năng, hỗ trợ các giải pháp tài chính hiện đại.

Theo báo cáo của Statista (2024), giá trị giao dịch toàn cầu qua

NFC dự kiến đạt 4,5 nghìn tỷ USD vào năm 2025, tăng trưởng mạnh mẽ

nhờ sự phổ biến của ví điện tử và thiết bị di động. Tại Việt Nam, sự

phát triển của hạ tầng công nghệ và sự chấp nhận của người dùng trẻ

(đặc biệt là Gen Z và Millennials) đã giúp NFC trở thành một xu hướng

tất yếu trong ngành tài chính ngân hàng.

1.2. Nguồn gốc và lịch sử phát triển:

Vào năm 1983, Charles Walton đã trở thành người đầu tiên được

cấp bằng sáng chế liên quan đến công nghệ RFID – nền tảng cho công 1

nghệ NFC. Đến năm 2004, ba công ty lớn bao gồm Nokia, Phillips và

Sony đã cùng nhau thành lập một tổ chức mang tên NFC Forum. Tổ

chức này giữ vai trò quan trọng trong việc thúc đẩy sự phát triển và

ứng dụng của công nghệ NFC, giúp người dùng dễ dàng trao đổi và

thực hiện các giao dịch qua thiết bị NFC. Bên cạnh đó, NFC Forum cũng

hỗ trợ một số nhà sản xuất trong việc xây dựng các tiêu chuẩn kỹ

thuật và cấp phép chứng nhận cho các sản phẩm đáp ứng yêu cầu về

công nghệ này. Hiện tại, tổ chức này đã thu hút hơn 140 thành viên ,

trong đó có nhiều thương hiệu nổi tiếng như LG, Nokia, HTC, Motorola,

RIM, Samsung, Sony, Google, Microsoft, Paypal, Visa,…

Vào năm 2006, tổ chức NFC Forum đã bắt đầu tạo ra các tiêu

chuẩn kỹ thuật cho thẻ nhận dạng NFC, gọi là NFC tag. Các tiêu chuẩn

giúp cho các thiết bị sử dụng công nghệ NFC nhận diện và được truyền

dữ liệu với nhau một cách hiệu quả và chính xác hơn. Cũng vào năm

2006, công ty Nokia đã cho ra mắt chiếc điện thoại đầu tiên tích hợp

công nghệ NFC, đó là Nokia 6131. Đây là một trong những bước đầu

quan trọng đánh dấu việc áp dụng công nghệ NFC vào điện thoại thông

minh, giúp cho tất cả các thiết bị truyền dữ liệu không dây trong phạm vi gần tốt hơn.

Tháng 1 năm 2009, NFC Forum đã công bố tiêu chuẩn giao tiếp

Peer-to-Peer, cho phép các thiết bị NFC có thể trao đổi dữ liệu trực tiếp

mà không cần phải thông qua một mạng trung gian. Việc này cho phép

truyền các loại dữ liệu như danh bạ, liên kết URL, kích hoạt Bluetooth

và nhiều chức năng khác. Về sự ra đời tiêu chuẩn làm mở rộng nhiều

hơn về cách sử dụng NFC, giúp cho các ứng dụng sử dụng NFC hiệu

quả hơn. Với sự phát triển thành công của hệ điều hành Android, năm

2010, chiếc smartphone thế hệ thứ hai của Google là Nexus S đã trở

thành chiếc điện thoại Android đầu tiên hỗ trợ NFC. Cuối cùng, tại sự

kiện Google I/O vào năm 2011, NFC đã chứng tỏ tiềm năng của mình

với khả năng chia sẻ không chỉ danh bạ, địa chỉ URL mà còn là các ứng dụng video và game.

Công nghệ NFC hiện nay đang được phát triển để trở thành một

cách thanh toán tiện lợi trên điện thoại. Những điện thoại hoặc máy

tính bảng có gắn chip NFC dùng để thanh toán qua thẻ tín dụng, hoặc 2

làm chìa khóa điện tử. NFC đã được tích hợp trên nhiều loại điện thoại

chạy hệ điều hành khác nhau như Android, Windows Phone và IOS.

Nhật Bản là quốc gia đi đầu trong việc sử dụng NFC cho thanh

toán di động. Cho đến hiện tại, khoảng 100 triệu người ở Nhật Bản đã

đăng ký dịch vụ này. Ở Nhật, công nghệ NFC được phát triển thành

dạng riêng gọi là “FeliCa”. Dù là một công nghệ riêng nhưng nó vẫn

dựa trên nền tảng NFC chung của thời điểm đó. Nhật Bản đang cố gắng

để hoàn thành công nghệ này phù hợp với tiêu chuẩn quốc tế.

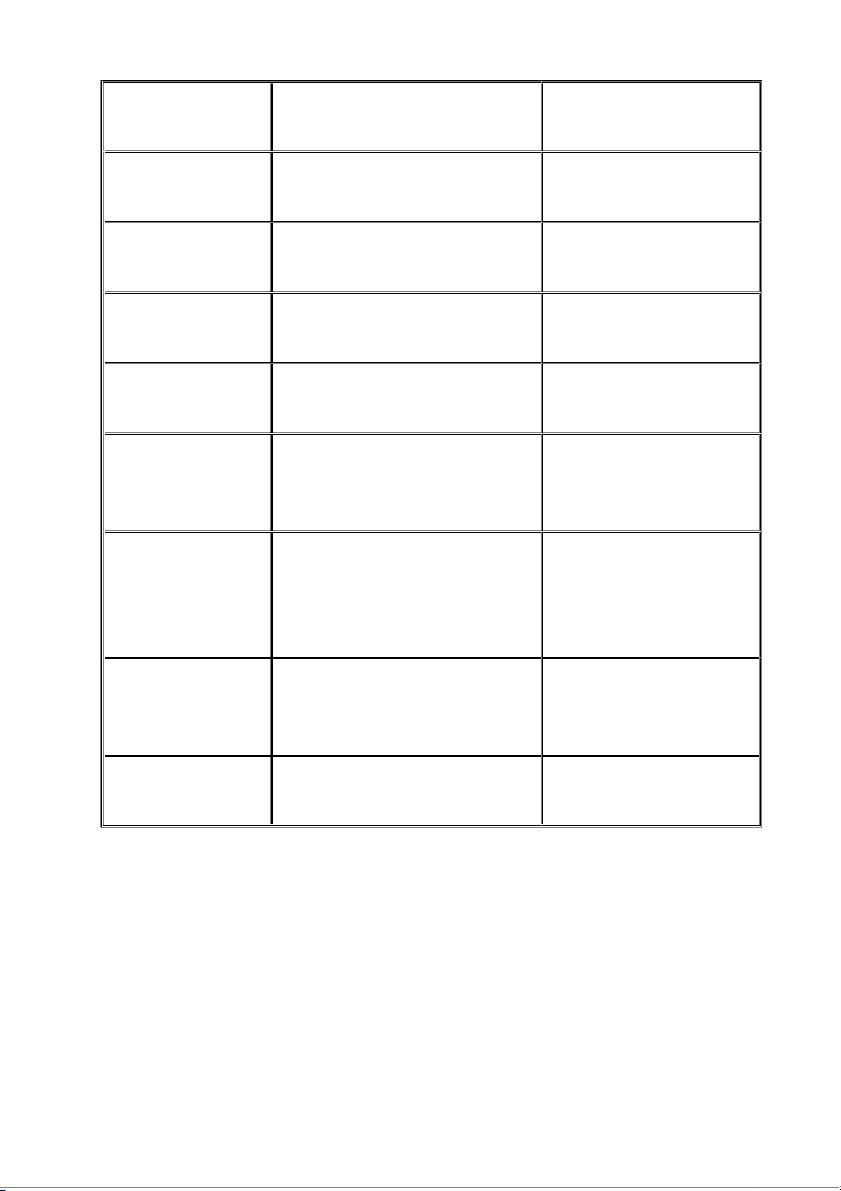

Trong lĩnh vực tài chính ngân hàng, công nghệ NFC đã trải qua

một hành trình phát triển đầy ấn tượng trong ngành tài chính ngân hàng. Năm

Ứng dụng NFC trong lĩnh vực tài chính ngân hàng 2011

Google Wallet ra mắt, hỗ trợ thanh toán qua NFC –

mở đầu cho thanh toán di động. 2014

Apple Pay ra mắt, sử dụng NFC để thanh toán bằng iPhone tại các máy POS. 2015

Samsung Pay triển khai hỗ trợ NFC ở nhiều quốc gia trên thế giới. 2016

Các ngân hàng lớn bắt đầu phát hành thẻ ATM, thẻ

tín dụng tích hợp NFC (contactless). 2018

Apple mở quyền truy cập NFC, cho phép dùng căn

cước công dân gắn chip để xác minh KYC (Know Your

Customer) tại một số ngân hàng. 2020

COVID-19 thúc đẩy giao dịch không tiếp xúc, các

ngân hàng đẩy mạnh ứng dụng NFC tại ATM và POS. 2021

Một số ngân hàng Việt Nam bắt đầu ứng dụng căn

cước công dân có gắn chip NFC trong định danh điện tử (eKYC). 2022

Nhiều ngân hàng Việt Nam (Vietcombank,

Techcombank, VPBank,…) triển khai thẻ contactless

và rút tiền bằng công nghệ NFC tại ATM. 2023

MB Bank và VPBank hỗ trợ Apple Pay, cho phép

thanh toán bằng công nghệ NFC bằng điện thoại và đồng hồ thông minh. 2025

Dự kiến NFC trở thành chuẩn phổ biến cho xác thực, 3

thanh toán và giao dịch ngân hàng không tiếp xúc.

Bảng 1.1: Lịch sử phát triển của công nghệ NFC trong lĩnh vực tài chính

ngân hàng giai đoạn 2011-2025.

1.3. Cách thức hoạt động của công nghệ NFC:

1.3.1. Nguyên tắc hoạt động:

Công nghệ NFC hoạt động dựa trên nguyên lý truyền không dây

tầm ngắn bằng sóng radio tần số cao. Khi hai thiết bị hỗ trợ NFC được

đưa lại gần nhau (trong phạm vi dưới 4cm), chúng sẽ thiết lập một kết

nối và truyền dữ liệu qua sóng radio.

Công nghệ NFC sử dụng công nghệ RFID (Radio Frequency

Identification) làm nền tảng để truyền thông tin giữa các thiết bị. Một

trong những ứng dụng phổ biến nhất của NFC là thanh toán di động,

cho phép người dùng sử dụng điện thoại để thanh toán mà không cần

thẻ tín dụng hay tiền mặt.

Ngoài ra, NFC còn được dùng để chia sẻ nhanh các thông tin giữa

các thiết bị như điện thoại thông minh, máy tính bảng, … chỉ với một lần chạm.

1.3.2. Thông số kỹ thuật của công nghệ NFC:

Công nghệ NFC ngày càng hiện đại và phát triển với một số thông số kỹ thuật:

- Tần số hoạt động: 13,56 MHz.

- Tấn số truyền dữ liệu: 106, 212, 424 hoặc 848 kilobit/giây. Với tốc

độ này, NFC có thể truyền tải dữ liệu như nội dung cuộc gọi, hình ảnh,

nhạc,… một cách nhanh chóng và tiện lợi.

- Chế độ hoạt động: Đọc/ghi, ngang hàng và mô phỏng thẻ.

- Tiêu chuẩn: công nghệ NFC dựa trên tiêu chuẩn ISO 14443A và ISO 15693.

- Bộ nhớ: Các thẻ NFC có bộ nhớ từ 96 đến 512 byte.

- NFC sử dụng cảm ứng từ giữa hai ăng-ten được lắp đặt trên mỗi mặt tiếp xúc. 4

- Công suất: NFC WLC (Sạc không dây NFC) có thể sạc với công suất lên tới 1W.

- Ứng dụng: NFC được sử dụng trong thanh toán không chạm, ví

điện tử, chia sẻ dữ liệu và nhiều ứng dụng khác.

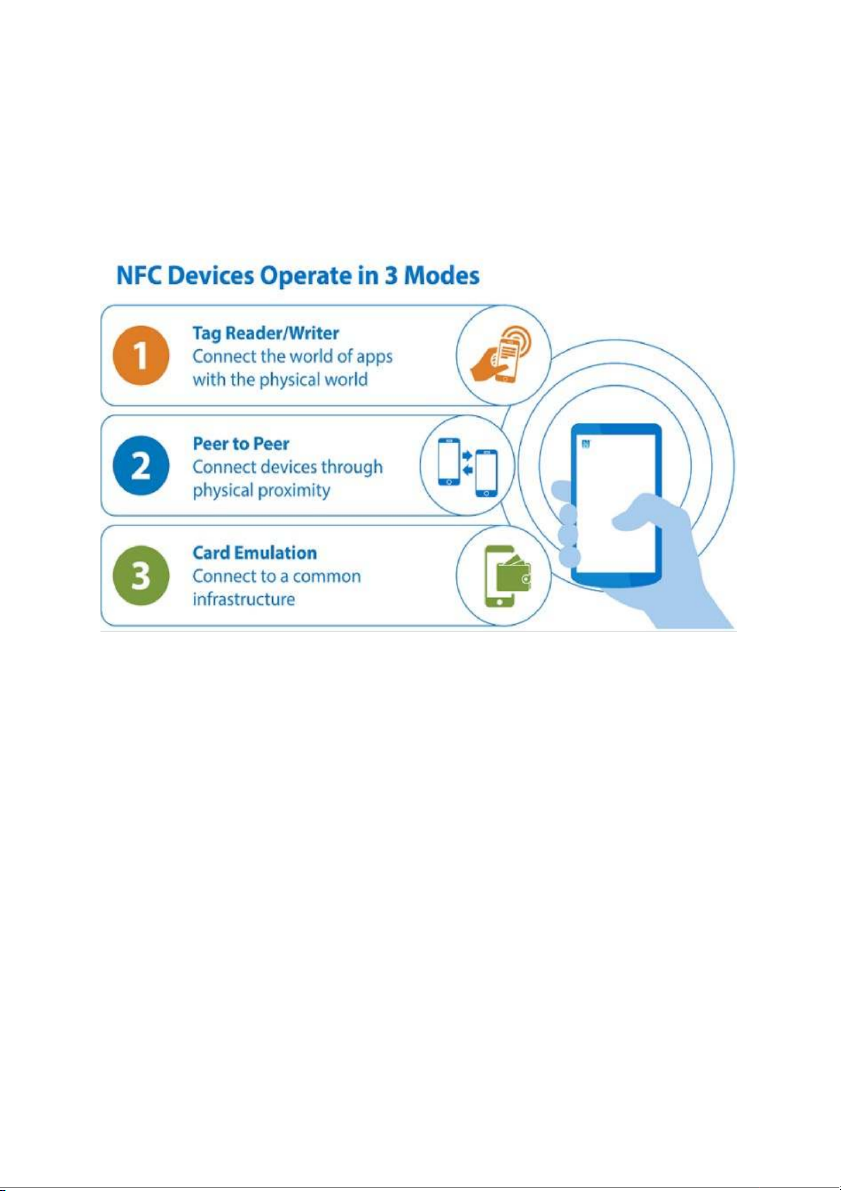

1.3.3. Ba chế độ hoạt động của NFC:

Hình 1.1: Ba chế độ hoạt động của NFC

Chế độ ngang hàng (Peer-to-Peer Mode) là chế độ mà hai

thiết bị có hỗ trợ NFC có thể giao tiếp trực tiếp với nhau, không cần

thông qua thiết bị trung gian. Trong quá trình giao tiếp, hai thiết bị sẽ

luân phiên nhau giữa hai vai trò: thiết bị chủ động (Gửi dữ liệu ) và

thiết bị bị động (Nhận dữ liệu). Cơ chế này cho phép trao đổi dữ liệu

song phương, cả hai thiết bị đều có thể nhận và gửi dữ liệu theo lượt.

Khoảng cách hoạt động của chế độ này thường dưới 10cm. Giao tiếp có

tốc độ thấp hơn Wifi hoặc Bluetooth, có tính bảo mật cao do yêu cầu

tiếp xúc gần, không yêu cầu ghép nối như Bluetooth mà chỉ cần chạm là có thể kết nối.

Chế độ đọc/ghi (Tag Reader/Writer Mode): Trong chế độ này,

thiết bị NFC (thường là smartphone), hoạt động như một máy quét

(reader) để đọc hoặc ghi dữ liệu từ một NFC tag – một con chip nhỏ

không có nguồn điện, thường được nhúng trong thẻ, poster, sticker 5

hoặc các vật thể khác. Thiết bị cũng có thể ghi thông tin vào NFC tag

nếu tag cho phép ghi, để sử dụng cho các mục đích tự động hóa hoặc

định danh. Chế độ này chỉ diễn ra một chiều, thiết bị đọc hoặc ghi dữ

liệu lên thẻ, còn thẻ chỉ phản hồi. NFC tag thường được lập trình sẵn

hoặc có thể tùy chỉnh được với ứng dụng. Tag không cần nguồn điện,

hoạt động khi được kích hoạt bởi thiết bị NFC.

Chế độ mô phỏng thẻ (Card Emulation Mode): Trong chế độ

này, thiết bị NFC đóng vai trò như một thẻ vật lý truyền thống (ví dụ

như thẻ tín dụng, thẻ nhân viên hoặc thẻ vé điện tử). Thiết bị sẽ mô

phỏng các tín hiệu và hành vi của thẻ để tương tác với đầu đọc thẻ

trong các hệ thống khác nhau. Đây là một trong những chế độ được sử

dụng rộng rãi nhất hiện nay, đặc biệt là trong lĩnh vực thanh toán di

động và kiểm soát truy cập. Thiết bị di động không đọc hay ghi dữ liệu

mà đóng vai trò là một thẻ được “quẹt”, cần có ứng dụng hỗ trợ như ví

điện tử, app ngân hàng, hoặc ứng dụng công ty; có thể hoạt động cả

với thẻ bảo mật phần cứng (SE) hoặc thông qua HCE (Host Card Emulation).

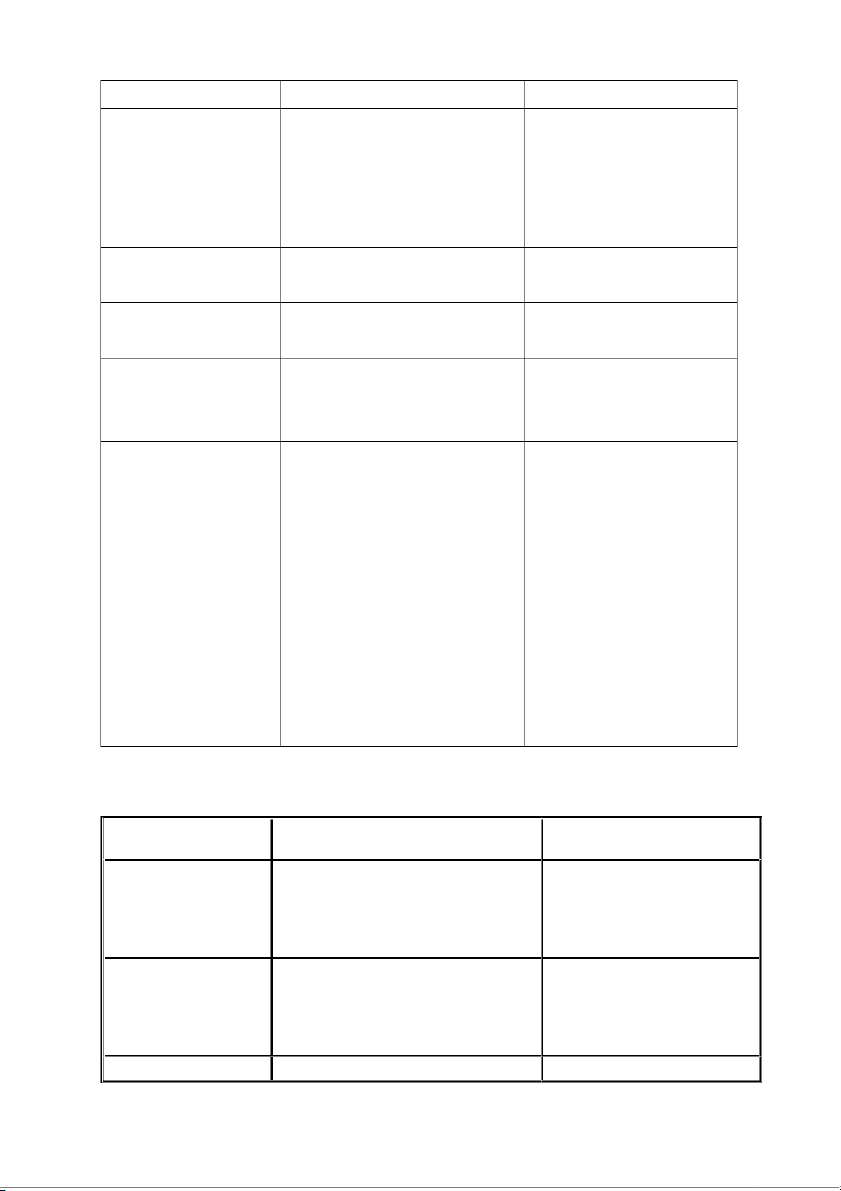

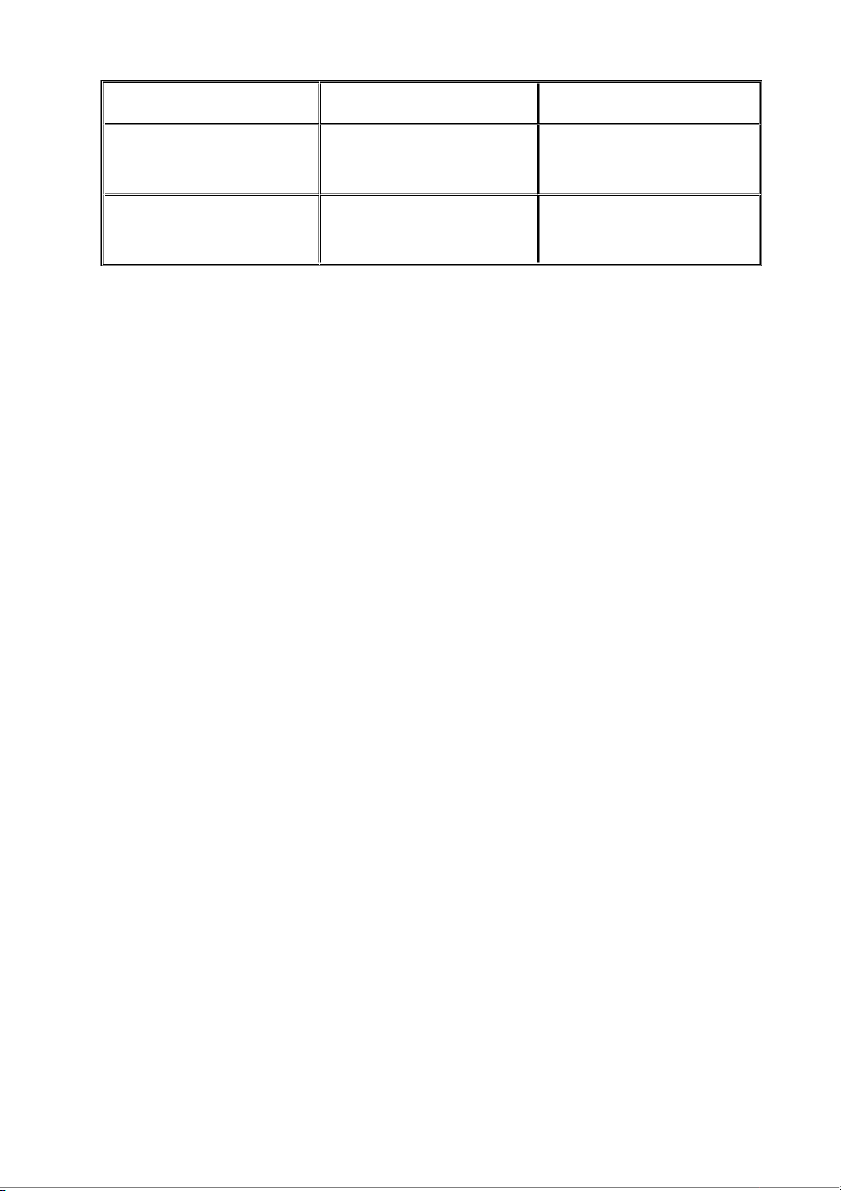

1.4. Sự khác nhau giữa NFC và RFID:

Hình 1.2: Công nghệ NFC và công nghệ RFID 6 Yếu tố RFID NFC Nhận dạng thẻ Có thể nhận dạng hàng Đọc thẻ NFC chỉ trăm loại thẻ RFID cùng được thực hiện khi lúc chỉ trong vài giây. gần như tiếp xúc. Khoảng cách lên tới 20 Khoảng cách tối đa mét. là 10cm. Thiết bị đọc

Thiết bị đọc RFID cố Chỉ cần một chiếc định hoặc di động. smartphone. Tốc độ truyền dữ Dao động từ 40 đến 460 Tốc độ từ 106 đến liệu Kbps. 424 Kbps. Thành phần điện

RFID hoạt động ở tần số NFC sử dụng thành cao, sử dụng thành phần phần từ của sóng điện của sóng radio. radio. Ứng dụng - Kiểm kê tài sản trong - Thanh toán vi mô. kho hoặc cửa hàng. - Kiểm soát ra vào.

- Quản lý đồ giặt công - Giao thông công nghiệp. cộng.

- Chứng nhận lô thiết bị - Dịch vụ công. bảo hộ cá nhân (PPE). - Theo dõi đơn vị sản

- Theo dõi thiết bị tại phẩm tại nhà máy công trường xây dựng. sản xuất linh kiện. - Kiểm tra định kỳ PPE. - Xác minh việc nhận hàng hóa.

Bảng 1.2. So sánh công nghệ RFID và công nghệ NFC

1.5. Sự khác nhau giữa công nghệ NFC và mã QR code: Tiêu chí NFC QR Cách hoạt động

Giao tiếp không dây tầm gần Quét hình ảnh mã vạch

(<4cm), cảm ứng qua sóng 2D bằng camera. radio.

Thiết bị cần thiết Thiết bị có chip NFC (điện Camera và ứng dụng

thoại, thẻ, vòng tay,..) và có thể quét mã QR đầu đọc NFC.

Tốc độ tương tác Rất nhanh, chỉ cần chạm là Nhanh, nhưng cần mở 7

thực hiện hành động (0.1- camera và căn mã 0.5s). đúng (1-3s).

Trải nghiệm người Rất mượt, chỉ cần chạm, Phải mở camera hoặc dùng

không cần mở ứng dụng. app quét mã. Bảo mật

Tốt hơn, giao tiếp gần, có

Thấp hơn, dễ bị giả mã

thể mã hóa, khó làm giả. QR độc hại. Tái sử dụng

Có thể lập trình lại tag nhiều Không thể chỉnh sửa, lần (tùy loại). phải in lại mã mới.

Chi phí triển khai Cao hơn một chút (cần

Rất rẻ (chỉ cần in mã chip/tag NFC). QR). Khả năng đọc

Rất tốt, không phụ thuộc Bị hạn chế nếu ánh trong điều kiện ánh sáng hay camera. sáng yếu, mã mờ, kém xước. Ứng dụng điển Thanh toán (Apple Pay, Menu điện tử, thanh hình

Google Pay), mở khóa cửa, toán QR (VNPay, automation nhà thông minh, MoMo), check-in sự danh thiếp số. kiện, mở link,..

Tính cá nhân hóa Có thể lưu thông tin riêng, Mỗi mã dùng chung,

điều khiển thiết bị,.. không tự động điều chỉnh theo người dùng. Tính linh hoạt

Có thể gắn vào vật thể (thẻ, Có thể in lên giấy, bao

sticker, vòng tay, thiết bị,..) bì, màn hình,..

Bảng 1.3: So sánh sự khác nhau giữa NFC và QR code

Về bảo mật : NFC chỉ cần chạm rất gần, có thể mã hóa và xác

thực 2 bước (vân tay, face ID) phù hợp thanh toán, truy cập cá nhân.

QR code dễ bị giả mạo (ví dụ : dán mã QR giả lên mã thật lừa người

quét). Vì vậy NFC an toàn hơn, đặc biệt về các giao dịch tài chính và cá nhân hóa.

Tự động hóa : NFC có thể lập trình để mở app, bật Wi-Fi, gửi tin

nhắn,… chỉ bằng 1 chạm. QR Code không hỗ trợ tác vụ tự động (chỉ mở 8

link hoặc hiển thị thông tin tĩnh). Vì vậy NFC vượt trội cho tự động hóa

trong nhà thông minh, xe hơi, văn phòng.

Chi phí và triển khai: Với NFC, mỗi tag là một chip nhỏ gây tốn

kém hơn, nhưng có thể tái sử dụng. Với QR Code rẻ, dễ triển khai đại

trà → phù hợp marketing, thông tin tạm thời. Vì vậy QR phù hợp cho

quy mô lớn, chi phí thấp.

1.6. So sánh NFC và Bluetooth: Tiêu chí NFC Bluetooth Khoảng cách hoạt Rất gần: chỉ < 4cm Xa hơn: lên đến 10m – động 100m (tùy chuẩn)

Tốc độ truyền dữ liệu Chậm hơn: tối đa 424 Nhanh hơn: khoảng 1 – kbps 3 Mbps Cơ chế kết nối Chạm là kết nối ngay Ghép đôi (pairing) – (instant) mất vài giây Mức tiêu thụ điện Thấp, thậm chí tag Cao hơn, vì cần duy trì

NFC không cần nguồn kết nối liên tục điện Bảo mật Tốt hơn trong phạm vi Tốt (có mã hóa), nhưng gần, khó bị nghe lén

dễ bị tấn công nếu sơ suất Trải nghiệm người Trực quan; chạm là

Cần ghép đôi, có thể bị dùng xong lỗi kết nối Truyền dữ liệu nào Tốt cho dữ liệu nhỏ, Tốt cho file, âm thanh, hành động kích hoạt ảnh,.. Ứng dụng phổ biến Thanh toán, tự động Tai nghe, loa Bluetooth, hóa, truy cập nhanh, truyền file, smart home IoT Thời gian kết nối

Gần như tức thời – dưới Vài giây – tùy thiết bị 0.5 giây Chi phí thiết bị

Thấp (tag NFC rẻ tiền, Trung bình – cần chip 9 không cần pin) Bluetooth + pin

Khả năng tương tác 2 Có nhưng tốc độ chậm Có – cả hai thiết bị gửi/ chiều hơn và hạn chế hơn nhận dữ liệu Khả năng hoạt động

Không – chỉ kích hoạt Có – giữ kết nối lâu dài nền khi có chạm

Bảng 1.4: So sánh sự khác nhau giữa NFC và Bluetooth

NFC (Near Field Communication) và Bluetooth đều là các công

nghệ kết nối không dây, nhưng mỗi loại lại phù hợp với những tình

huống sử dụng khác nhau trong thực tế. NFC thường được ứng dụng

cho các tác vụ đơn giản, nhanh chóng và cự ly rất gần. Chẳng hạn,

người dùng có thể sử dụng tag NFC đặt bên giường để kích hoạt chế độ

ngủ trên điện thoại chỉ với một lần chạm, hoặc sử dụng NFC để thanh

toán không chạm qua các dịch vụ như Apple Pay, Samsung Pay nhờ

tính bảo mật cao và thao tác nhanh gọn. Ngoài ra, NFC còn được ứng

dụng trong hệ thống nhà thông minh để tự động bật đèn, mở nhạc,...

chỉ bằng cách chạm điện thoại vào một tag NFC, mà không cần mở ứng

dụng hay chờ kết nối. Trong khi đó, Bluetooth phù hợp hơn với các tình

huống yêu cầu truyền dữ liệu liên tục và ổn định. Ví dụ, khi nghe nhạc

qua tai nghe không dây hoặc truyền file ảnh, video giữa các thiết bị,

Bluetooth đảm bảo tốc độ truyền tải tốt và ổn định. Ngoài ra, các thiết

bị đeo thông minh như đồng hồ hay vòng tay sức khỏe cũng sử dụng

Bluetooth để đồng bộ dữ liệu với điện thoại.

Từ các tình huống trên có thể thấy, NFC là lựa chọn tối ưu cho

những tác vụ nhanh, đơn giản, cự ly gần và mang tính tự động hóa cao.

Ưu điểm của NFC là không cần nguồn điện cho thẻ (tag), thao tác

chạm đơn giản, không yêu cầu mở ứng dụng. Ngược lại, Bluetooth lại

phù hợp hơn cho các tác vụ truyền dữ liệu phức tạp hoặc liên tục như

âm thanh, tệp tin, hoặc kết nối thiết bị đeo. Dù cần nguồn điện và mất

thời gian kết nối ban đầu, Bluetooth lại có phạm vi hoạt động xa hơn,

linh hoạt và mạnh mẽ hơn trong việc truyền tải dữ liệu. 10

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

37 19