Bài thi kết thúc học phần: Hệ thống thanh toán điện tử môn Năng lực số ứng dụng | Học viện Ngân hàng

Thanh toán điện tử, hay còn được gọi là thanh toán trực tuyến, là một hình thức thanh toán trên internet, cho phép bạn thực hiện các giao dịch tài chính bằng cách sử dụng các công nghệ thông tin như internet hay các thiết bị di động, thay vì sử dụng tiền mặt hoặc thẻ tín dụng. Tài liệu được sưu tầm gồm 44 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 175 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

HỆ CHẤT LƯỢNG CAO

BÀI THI KẾT THÚC HỌC PHẦN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

HỆ THỐNG THANH TOÁN ĐIỆN TỬ

HỌC VIỆN NGÂN HÀNG 1

HỆ CHẤT LƯỢNG CAO

BÀI THI KẾT THÚC HỌC PHẦN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

HỆ THỐNG THANH TOÁN ĐIỆN TỬ

Giáng viên hướng dẫn: Danh sách nhóm: 2 MỤC LỤC

LỜI MỞ ĐẦU................................................................................................................... 6

LỜI CẢM ƠN................................................................................................................... 7

LỜI CAM ĐOAN............................................................................................................. 8

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ THANH TOÁN ĐIỆN TỬ:..........................9

1.1 Khái niệm về thanh toán điện tử:..........................................................................9

1.2 Các yếu tố cấu thành của thanh toán điện tử:......................................................9

1.3 Lịch sử hình thành và quá trình phát triển:.......................................................10

1.3.1 Hóa tệ (Tiền hàng - Commodity money):.....................................................10

1.3.2 Tín tệ (Tiền tín dụng - Credit money/fiat money):.......................................10

1.3.3 Bút tệ:.............................................................................................................. 11

1.3.4 Tiền điện tử (electronic money/digital money):............................................11

1.4 Sự khác biệt giữa thanh toán điện tử và thanh toán trực tiếp:.........................13

1.5 Các chủ thể chính trong hệ sinh thái thanh toán điện tử:..................................15

1.5.1 Các ngân hàng thương mại:...........................................................................15

1.5.2 Doanh nghiệp Fintech và công nghệ thanh toán:.........................................15

1.5.3 Cơ quan quản lý và vai trò của Nhà nước:...................................................15

1.6 Các hình thức thanh toán điện tử:.......................................................................15

1.6.1. Hệ thống thanh toán bù trừ liên ngân hàng (Clearing System):................15

1.6.1.1 Khái Niệm:................................................................................................ 15

1.6.1.2 Các nguyên tắc bù trừ:............................................................................15

1.6.1.3 Phương thức bù trừ:................................................................................16

1.6.2 Hệ thống chuyển tiền điện tử:........................................................................16

1.6.3 Hệ thống trao đổi dữ liệu điện tử:.................................................................17

1.6.3.1 Một số tiêu chuẩn EDI chính:..................................................................17

1.6.3.2 Nguyên lý hoạt động của EDI:................................................................18

1.6.3.3 Lợi ích của EDI:.......................................................................................19

1.6.3.4. Giao thức truyền tải:...............................................................................20

1.6.4 Hệ thống thanh toán trực tuyến:...................................................................20

1.6.4.1 Thanh toán trực tuyến dựa trên hệ thống của bên thứ ba:...................21

1.6.4.2. Thanh toán giá trị nhỏ (Micropayments):.............................................21

1.6.4.3. Thanh toán trực tuyến bằng thẻ:...........................................................21

1.6.4.3.1. Thẻ tín dụng:.....................................................................................21 3

1.6.4.3.2. Thẻ ghi nợ:......................................................................................... 22

1.6.4.3.3. Thẻ mua hàng:..................................................................................23

1.6.4.3.4. Thẻ thông minh:................................................................................23

1.7 Lợi ích và hạn chế của thanh toán điện tử:.........................................................24

1.7.1 Lợi ích của thanh toán điện tử:.....................................................................24

1.7.1.1 Lợi ích chung:........................................................................................... 24

1.7.1.2 Lợi ích cá nhân (đối với khách hàng):....................................................24

1.7.1.3 Lợi ích đối với ngân hàng, doanh nghiệp:..............................................24

1.7.2 Hạn chế của thanh toán điện tử:...................................................................25

1.7.2.1 Rủi ro của thanh toán điện tử:................................................................25

1.7.2.2 Yêu cầu đối với thanh toán điện tử:........................................................25

1.7.2.3 Cơ sở vật chất, kĩ thuật của thanh toán điện tử:....................................26

CHƯƠNG II: THỰC TRẠNG CỦA THANH TOÁN ĐIỆN TỬ:..............................26

2.1 Thực trạng của thanh toán điện tử ở thế giới:....................................................26

2.1.1 Xu hướng thanh toán không dùng tiền mặt một số nước phương Tây:.....26

2.1.1.1 Thụy Điển:................................................................................................ 26

2.1.1.2 Australia:.................................................................................................. 27

2.1.1.3 Phần Lan:................................................................................................. 27

2.1.1.4 Vương Quốc Anh:....................................................................................27

2.1.2 Thanh toán điện tử tại khu vực châu Á - Thái Bình Dương (APAC):........27

2.1.3 Thanh toán điện tử tại Thái Lan:..................................................................27

2.1.3.1 Chuyển khoản ngân hàng:.......................................................................28

2.1.3.2 Thanh toán bằng mã QR:........................................................................29

2.1.3.3 Ví điện tử:.................................................................................................29

2.1.4 Thanh toán điện tử tại Trung Quốc:.............................................................30

2.2 Thực trạng của thanh toán điện tử ở Việt Nam:................................................32

2.2.1 Triển vọng của thanh toán điện tử Việt Nam:..............................................32

2.2.1.1 Sự thúc đẩy từ chính sách và định hướng của Nhà nước:.....................32

2.2.1.2 Tiềm năng từ sự phát triển công nghệ và hạ tầng số:............................32

2.2.1.3 Gia tăng nhu cầu thanh toán không tiền mặt:.......................................33

2.2.1.4 Mở rộng thị trường và đối tượng sử dụng:............................................33

2.2.2 Những thách thức của thanh toán điện tử tại Việt Nam:............................33

2.2.2.1 Vấn đề an ninh mạng và bảo mật thông tin người dùng:......................33 4

2.2.2.2 Sự chênh lệch trong tiếp cận công nghệ:................................................34

2.2.2.3 Tâm lý ngại thay đổi và thói quen dùng tiền mặt:.................................34

2.2.2.4 Khung pháp lý và cơ chế quản lý còn hạn chế:......................................34

2.2.2.5 Cạnh tranh thiếu bền vững trong thị trường dịch vụ:..........................34

2.3 Đánh giá phân tích thực trạng thanh toán điện tử ở trên thế giới và Việt Nam:

...................................................................................................................................... 34

2.3.1 Thực trạng thanh toán điện tử trên thế giới (2025):....................................34

2.3.2 Thực trạng thanh toán điện tử tại Việt Nam (2025):...................................35

CHƯƠNG III: GIẢI PHÁP DÀNH CHO THANH TOÁN ĐIỆN TỬ Ở VIỆT NAM:

......................................................................................................................................... 36

3.1 Định hướng phát triển thanh toán điện tử ở Việt Nam:....................................36

3.2 Các giải pháp:.......................................................................................................38

3.2.1 Đối với Chính phủ:.........................................................................................38

3.2.1.1 Hoàn thiện khung pháp lý và cơ chế quản lý:...........................................38

3.2.1.2 Tăng cường công tác quản lý, giám sát và xử lý vi phạm:....................39

3.2.1.3 Đẩy mạnh tuyên truyền và nâng cao nhận thức:...................................39

3.2.1.4 Hỗ trợ phát triển hạ tầng số tại vùng sâu, vùng xa:..............................39

3.2.1.5 Thúc đẩy hợp tác công – tư:....................................................................39

3.2.2. Đối với các tổ chức tín dụng:........................................................................39

3.2.2.1 Nâng cao năng lực bảo mật và phòng chống gian lận:..........................39

3.2.2.2 Cải thiện trải nghiệm và độ tin cậy của người dùng:............................39

3.2.2.3 Phát triển sản phẩm thanh toán phù hợp với từng đối tượng:.............40

3.2.2.4 Tăng cường phối hợp:..............................................................................40

3.2.2.5 Đào tạo nhân lực và xây dựng văn hóa an toàn số:...............................40

3.2.3 Đối với người dùng:........................................................................................40

3.2.3.1 Sử dụng cổng giao dịch “chính hãng”:...................................................40

3.2.3.2 Giữ bí mật thông tin cá nhân:.................................................................40

3.2.3.3 Nhận biết một số hình thức lừa đảo:.......................................................41

3.2.3.4 Đặt mật khẩu an toàn:.............................................................................41

3.2.3.5 Sử dụng dịch vụ tin nhắn chủ động:.......................................................41

3.2.3.6 Đăng ký sử dụng OTP:............................................................................41

TÀI LIỆU THAM KHẢO.............................................................................................42 5 LỜI MỞ ĐẦU

Trong thời đại ngày nay, với sự tiến bộ của khoa học và công nghệ, cuộc sống con

người đã trở nên hiện đại hơn và được nâng cao. Công nghệ điện tử, đặc biệt là Internet,

đã kết nối mọi người trên toàn cầu, mang lại những lợi ích đáng kể trong các lĩnh vực

như giao tiếp, giáo dục và giải trí, đặc biệt là trong lĩnh vực thương mại. Đặc biệt là trong

thời đại Công nghiệp 4.0 hiện tại, giao dịch điện tử đã được áp dụng rộng rãi, với thanh

toán trực tuyến là một trong những dịch vụ đáng chú ý và phổ biến nhất. Điều này cho

phép giao dịch được tiến hành một cách tiện lợi, chính xác và nhanh chóng hoàn toàn qua

Internet thông qua tài khoản ngân hàng điện tử hoặc trang web công cộng, loại bỏ nhu

cầu sử dụng tiền mặt hoặc việc trực tiếp đến ngân hàng.

Trên khắp thế giới, các quốc gia đã áp dụng các cải cách hệ thống thanh toán hiện

đại để đáp ứng nhu cầu tăng cường về thanh toán không dùng tiền mặt. Thanh toán không

dùng tiền mặt là một xu hướng toàn cầu và đang được áp dụng rộng rãi tại Việt Nam, đặc

biệt là tại hầu hết các cửa hàng ven đường và cửa hàng lớn, phục vụ thanh toán trực tuyến

cho khách hàng. Hơn nữa, theo Bộ Thông tin và Truyền thông (2023), với dân số gần 100

triệu người, trong đó có 79,1% sử dụng Internet, Việt Nam tạo điều kiện cho sự phát triển

của thương mại điện tử một cách thuận lợi. Hãy khám phá các hệ thống thanh toán điện

tử, cùng với những lợi ích và hạn chế của chúng. . 6 LỜI CẢM ƠN

Chúng em xin chân thành cảm ơn Học viện Ngân hàng đã cho chúng em cơ hội

được trải nghiệm, học tập và rèn luyện môn học về Năng lực số ứng dụng do cô Chu

Hồng Hải giảng dạy. Cô đã hướng dẫn và truyền đạt kiến thức quý báu cho chúng emm

suốt quá trình học tập và rèn luyện. Đối với chúng em, đó là một niềm vinh dự khi được

tham gia lớp học của cô - nơi chúng em học được những kỹ năng cơ bản cần thiết cho môn học này.

Năng lực số ứng dụng là một môn học vô vùng hữu ích không chỉ trong hiền tại mà

còn có lợi ích rất lớn trong tương lai và trong công việc, cuộc sống. Đây chính là kĩ năng

mềm cần thiết và quan trọng trong việc hành nghề và đặc biệt là trong lĩnh vực kiểm

toán, kế toán của chúng em. Tuy nhiên, chúng em vẫn chỉ là sinh viên năm nhất và có thể

gặp nhiều sai sót trong quá trình làm bài luận và tìm hiểu thông tin. Chúng em mong rằng

cô có thể đọc và nhận xét cho chúng em để có thể thay đổi và phát triển bản thân.

Chúng em xin chân thành cảm ơn! 7 LỜI CAM ĐOAN

Chúng em xin cam đoan kết quả trong bài tiểu luận là sản phẩm của riêng nhóm

chúng em và không có sự sao chép lại của người khác. Trong toàn bộ nội dung của tiểu

luận, những điều được trình bày hoặc là của cá nhân hoặc là được tổng hợp từ nhiều

nguồn tài liệu tham khảo khác. Tất cả tài liệu tham khảo đều có xuất xứ rõ ràng và được trích dẫn hợp pháp.

Chúng em xin chịu trách nhiệm và chịu mọi hình thức kỷ luật theo quy định cho lời cam đoan của mình. 8

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ THANH

TOÁN ĐIỆN TỬ :

1.1 Khái niệm về thanh toán điện tử:

Thanh toán điện tử, hay còn được gọi là thanh toán trực tuyến, là một hình thức

thanh toán trên internet, cho phép bạn thực hiện các giao dịch tài chính bằng cách sử

dụng các công nghệ thông tin như internet hay các thiết bị di động, thay vì sử dụng tiền

mặt hoặc thẻ tín dụng. Điều này mang lại nhiều lợi ích cho người dùng, như tính tiện lợi,

tốc độ nhanh chóng, an toàn và dễ dàng kiểm soát các giao dịch tài chính. Thanh toán

điện tử đang trở thành xu hướng phổ biến trong thời đại công nghệ hiện nay và được sử

dụng rộng rãi trong các lĩnh vực kinh doanh, thương mại điện tử và dịch vụ tài chính.

Thông thường, thanh toán điện tử được thực hiện qua các cổng thanh toán trực

tuyến hoặc các tài khoản ngân hàng trực tuyến của người dùng.

Tại Việt Nam, năm 2008 thanh toán điện tử ra đời với mô hình đầu tiên khơi nguồn

là ví điện tử. Ngày nay, sự bùng nổ của công nghệ và Internet đã tạo tiền đề cho thương

mại điện tử phát triển. Với tốc độ phát triển nhanh chóng trong những năm qua, có nhiều

doanh nghiệp khai thác mô hình ví điện tử như: Payoo, MoMo, Mobivi, Ngân Lượng, Viettel Money,…

1.2 Các yếu tố cấu thành của thanh toán điện tử:

- Các chủ thể tham gia, trực tiếp hoặc gián tiếp thực hiện và hỗ trợ trong thanh toán điện tử:

+ Người bán hàng (Merchant) là đơn vị cung cấp, bên nhận thanh toán cho hàng hóa hoặc dịch vụ.

+ Người mua (Buyer) là khách hàng, người tiêu dùng hoặc tổ chức sử dụng sản

phẩm, dịch vụ và thực hiện thanh toán qua phương tiện điện tử.

+ Các tổ chức trung gian cung cấp dịch vụ thanh toán (PSP) đóng vai trò kết nối

và xử lý giao dịch giữa các bên.

+ Các ngân hàng (Bank), tổ chức phát hành phương tiện thanh toán (Visa,

Mastercard) cung cấp tài khoản, phát hành thẻ, kết nối với các nền tảng thanh toán.

- Công cụ, thiết bị được sử dụng trong thanh toán điện tử: ATM, POS.

- Phương tiện thanh toán điện tử là công cụ để người dùng thực hiện giao dịch như

thẻ ngân hàng, ví điện tử (e-wallet), tài khoản ngân hàng điện tử, mã QR, mã OTP,

sinh trắc học, tiền điện tử (e-money) và tiền mã hóa (cryptocurrency)

- Thanh toán điện tử không thể tách rời các công nghệ nền tảng bao gồm: mạng

Internet, mạng di động, hệ thống phần mềm, thiết bị đầu cuối, công nghệ bảo mật. 9

- Hệ thống xử lý và kết nối giao dịch gồm các bộ phận đứng sau đảm bảo giao dịch

được xử lý nhanh chóng và an toàn. Trong đó có cổng thanh toán (Payment

gateway), hệ thống chuyển mạch tài chính và trung tâm xử lý giao dịch.

- Đặc biệt, một hệ thống thanh toán điện tử bền vững cần có sự hỗ trợ và điều chỉnh

của các yếu tố pháp lý: khung pháp lý về thanh toán, bảo mật thông tin, phòng

chống rửa tiền; quy định của Ngân hàng Nhà nước và các cơ quan chức năng về

quản lý trung gian thanh toán; chính sách khuyến khích thanh toán không dùng

tiền mặt, phát triển hạ tầng số.

1.3 Lịch sử hình thành và quá trình phát triển:

1.3.1 Hóa tệ (Tiền hàng - Commodity money):

Giai đoạn thanh toán bằng hóa tệ - khởi đầu sơ khai của thanh toán diễn ra từ trước

thế kỉ thứ 7 TCN đến khoảng thế kỉ thứ 18 SCN.

Hóa tệ là hình thái tiền tệ đầu tiên trong lịch sử, bao gồm các vật có giá trị nội tại

như vàng, bạc, muối, gia súc… Đó là một loại hàng hóa thông thường nào đó được sử

dụng làm vật ngang giá chung, hay nói một cách khác hóa tệ là hàng hóa thông thường

được sử dụng làm tiền tệ.

Có hai loại hóa tệ bao gồm: hóa tệ không kim và hóa tệ bằng kim. Hóa tệ không

kim: Hóa tệ không kim là những hàng hóa bình thường không phải là kim loại được sử

dụng để làm tiền tệ như vỏ ốc, vỏ sò, hạt ca cao, da thú, gạo… Sử dụng hóa tệ không kim

có nhiều bất tiện như: mau hư hỏng, khó phân chia hoặc khó gộp lại, vì vậy hóa tệ không

kim chỉ được công nhận trong từng khu vực, từng địa phương chứ không được công nhận

trong phạm vi cả nước và phạm vi quốc tế, chính vì lý do này mà tất cả các hóa tệ không

kim loại đều bị loại bỏ và được thay thế bởi hóa tệ bằng kim loại. Hóa tệ bằng kim: Hóa

tệ bằng kim hay còn gọi là kim tệ là sử dụng một thứ kim loại nào đó làm vật ngang giá,

người ta dùng kim loại làm nguyên liệu đúc tiền, như: đồng, bạc, vàng.

1.3.2 Tín tệ (Tiền tín dụng - Credit money/fiat money):

Chỉ tệ là hình thái tiền tệ mà trong đó giá trị nội tại của tiền không phù hợp với giá

trị danh nghĩa, hay nói cách khác chỉ tệ là loại tiền tệ mà bản thân tiền tệ không có giá trị,

nhưng nhờ sự tín nhiệm của con người mà nó được lưu thông nên còn gọi là tín tệ.

Chỉ tệ là một loại vật chất được con người gán cho hay chỉ định cho nó có một giá

trị nhất định để đóng vai trò tiền tệ, bởi vậy tuy chỉ tệ không có giá trị nội tại nhưng nó

vẫn lưu thông được do sự tín nhiệm của con người hoặc do quy định của Pháp luật Nhà

nước nên có giá trị lưu thông.

Có hai loại chỉ tệ điển hình gồm: tiền kim loại và tiền giấy. Tiền kim loại (coin) là

tiền được làm bằng các kim loại kém giá như: Chì (Pb), Nhôm (Al), Kèm (Zn) và được 10

sử dụng làm tiền xu, tiền lẻ để giao dịch những khoản hàng hóa, dịch vụ có giá trị nhỏ

hoặc dùng để trả lại. Trong hình thái chỉ tệ kim loại, mệnh giá của tiền tệ (giá trị ghi trên

mặt đồng tiến) là do con người định đoạt cho nó một giá trị nào cũng được. Thông

thường giá trị danh nghĩa (mệnh giá) của tín tệ kim loại cao hơn giá trị thực của nó rất

nhiều. Tiền giấy (paper) là tiền được làm bằng giấy do ngân hàng trung ương của các

nước độc quyền phát hành. Tiền giấy gồm hai loại: Tiền giấy khả hoán và tiền giấy bất

khả hoán. Tiền giấy khả hoán là tiền giấy được lưu hành trên cơ sở thay thế cho tiền vàng

hay tiền bằng bạc mà người ta ký gửi ở ngân hàng. Tiền giấy khả hoán là tiền giấy được

tự do chuyển đổi ra vàng với bất kỳ khối lượng nào theo đúng tiêu chuẩn giá cả. Điều đó

có nghĩa là ai có tiền giấy khả hoán, thì bất cứ lúc nào cũng có quyền đến ngân hàng để

đổi lấy một số vàng hay bạc mà nó làm đại biểu theo đúng tiêu chuẩn giá cả hoặc ngược

lại. Tiền giấy khả hoán ngày nay không còn nước nào trên thế giới lưu thông nữa. Còn

tiền giấy bất khả hoán là tiền giấy không được tự do chuyển đổi ra vàng. Khi sử dụng tiền

giấy bất khả hoán, dân cư không có quyền đem đến ngân hàng để đổi lấy vàng hay bạc.

Ngày nay, tiền giấy bất khả hoán là loại tiền được lưu hành phổ biến ở tất cả các nước,

tiền giấy bất khả hoán không được đổi lấy vàng hay bạc, nên dễ bị mất giá, lưu thông

không ổn định, dễ có lạm phát và thiểu phát.

Lịch sử lưu hành tiền tệ Việt Nam, trong các triều đại phong kiến chủ yếu lưu thông

tiền đúc bằng đồng, nhưng có một hiện tượng thật độc đáo, là tiền giấy xuất hiện khá sớm

vào năm 1396, sớm hơn các nước phương Tây. Người có sáng kiến phát hành tiền giấy ở

Việt Nam là Hồ Quý Ly, ông là người đầu tiên đưa ra một số chế độ cải cách trong triều

Trần, trong đó có chế độ cải cách tiền tệ với nội dung phát hành tiền giấy để thay thế cho

tiền đúc bằng đồng. Nhưng chế độ tiền giấy và lưu hành tiền giấy cũng chỉ tồn tại ba năm

cùng thời gian Hồ Quý Ly trị vì đất nước. Tiền giấy dưới triều đại Hồ Quý Ly được mang

danh là “Thông Bảo Hội Sao”. 1.3.3 Bút tệ:

Bút tệ là tiền tệ ngân hàng hay còn gọi là tiền tài khoản hoặc tiền trương mục. Bút

tệ là loại tiền tệ vô hình được tạo lập qua các bút toán, nó tồn tại trên sổ sách kế toán của

ngân hàng nên còn gọi là tiền ngân hàng. Thực chất đây là tiền gửi của khách hàng thể

hiện ở số dư trên tài khoản tiền gửi thanh toán nên còn có tên gọi là tiền trương mục hay tiền gửi giao dịch.

1.3.4 Tiền điện tử (electronic money/digital money):

Thanh toán điện tử đã xuất hiện rất lâu trên thế giới cùng với sự phát triển của

Internet. Công nghệ là yếu tố hàng đầu thúc đẩy sự phát triển của thanh toán điện tử.

Cùng với sự phát triển của các trang thương mại điện tử, nhu cầu thanh toán điện tử được

tăng cao và phát triển đến hiện nay. 11

Thanh toán điện tử bắt nguồn từ những năm 1870, khi Western Union ra mắt hệ

thống chuyển tiền điện tử - hệ thống EFT (Electronic Funds Transfer), cho phép

chuyển tiền giữa các ngân hàng thông qua mạng điện tử. vào năm 1871. Kể từ đó, mọi

người đã chú trọng tới ý tưởng gửi tiền để thanh toán cho hàng hóa và dịch vụ mà không

nhất thiết phải có mặt tại các điểm bán hàng.

Từ những năm 1870 đến cuối những năm 1960, các khoản thanh toán trải qua một

sự chuyển đổi chậm nhưng dần dần. Vào những năm 1910, Cục Dự trữ Liên bang Mỹ

(tiếng Anh: Federal Reserve of America) bắt đầu sử dụng điện báo để chuyển tiền.

Những năm 1950, Diner Diner Club International đã trở thành công ty thẻ tín dụng độc

lập đầu tiên, ngay sau đó là American Express. Năm 1959, American Express đã giới

thiệu với thế giới thẻ nhựa đầu tiên cho thanh toán điện tử.

Bước vào thập niên 1970, mọi người trở nên phụ thuộc hơn vào máy tính như một

phần của quy trình mua hàng. Năm 1972, Nhà thanh toán tự động (ACH - Automated

Clearing House) được phát triển để xử lý hàng loạt khối lượng giao dịch lớn. NACHA đã

thiết lập các quy tắc hoạt động cho thanh toán ACH chỉ hai năm sau đó.

Hệ thống thanh toán tiền điện tử có những ưu điểm giống như thanh toán tiền mặt,

cụ thể là ẩn danh và thuận tiện. Như trong các hệ thống thanh toán điện tử khác (tức là

dựa trên EFT và các trung gian), bảo mật trong quá trình giao dịch và lưu trữ là mối quan tâm hàng đầu.

Đến năm 1973, mạng thanh toán liên ngân hàng SWIFT được thành lập, tăng

cường tính bảo mật và hiệu quả trong thanh toán quốc tế. Thẻ tín dụng và thẻ ghi nợ

(credit & debit cards) dần phổ biến – là hình thức thanh toán điện tử đầu tiên dành cho người tiêu dùng.

Đến những năm 1990, sự phát triển của Internet mở ra kỷ nguyên mới cho thanh

toán điện tử. Vào năm 1994, SSL (Secure Sockets Layer) ra đời, giúp bảo mật dữ liệu khi

thanh toán trực tuyến. Đến 1998, PayPal được thành lập - nền tảng thanh toán trực tuyến

nổi bật đầu tiên. Thương mại điện tử bắt đầu bùng nổ với sự phát triển của Amazon, eBay, Alibaba…

Những năm 2000-2010, di động xuất hiện mở đường cho mobile payment. Các nền

tảng ví điện tử, cổng thanh toán trực tuyến như PayPal, Alipay, Momo, ZaloPay… giúp

người dùng dễ dàng thanh toán chỉ với vài thao tác trên thiết bị di động, không cần sử

dụng tiền mặt hay thậm chí là thẻ vật lý. Cùng với đó, các công nghệ như mã QR, NFC

và OTP được sử dụng để bảo mật và thuận tiện hơn.

Từ năm 2010 đến nay, công nghệ mới và xu hướng không tiền mặt lên ngôi.

Blockchain và tiền mã hóa (ví dụ như: Bitcoin, Ethereum) xuất hiện - mở ra xu hướng

thanh toán phi tập trung (decentralized payment). Mã QR, biometrics (vân tay, khuôn 12

mặt), AI và Big Data hỗ trợ phát hiện gian lận và cải thiện trải nghiệm người dùng. Chính

phủ nhiều nước, trong đó có Việt Nam, thúc đẩy thanh toán không dùng tiền mặt, đặc biệt

trong các dịch vụ công, y tế, giáo dục… Sự phát triển mạnh mẽ của “Buy Now Pay

Later”, Fintech và Ngân hàng số (Digital Bank); các thực sinh trắc học, trí tuệ nhân tạo

và blockchain đã nâng cao đáng kể tính tiện lợi, bảo mật và tốc độ trong giao dịch. Gần

đây, các ngân hàng trung ương nhiều nước cũng bắt đầu triển khai thử nghiệm và nghiên

cứu phát hành tiền kỹ thuật số (CBDC) – một dạng tiền điện tử được Nhà nước bảo đảm giá trị.

Tại Việt Nam, thanh toán điện tử phát triển mạnh mẽ cùng với sự phát triển của

Internet, 3G, điện thoại thông minh, thẻ ngân hàng và các trang thương mại điện tử, cụ

thể là từ khoảng 2015. Người tiêu dùng thời đại mới đề cao sự thuận tiện nên sự ra đời

của những trang thương mại điện tử kéo theo sự ra đời của thanh toán điện tử giúp cho

người dùng tiết kiệm được thời gian trong việc mua sắm (mua vé máy bay, mua hàng trực

tuyến) cũng như thanh toán các hóa đơn mỗi ngày (dịch vụ điện, nước, Internet, điện

thoại, truyền hình cáp, đóng phí bảo hiểm) một cách nhanh chóng và thuận tiện hơn.

Trong tương lai, thanh toán điện tử ngày càng phát triển thành thanh toán liền mạch,

thông minh và phi tiếp xúc thông qua tích hợp IoT - xe tự động thanh toán phí, nhà thông

minh thanh toán hóa đơn hay thanh toán qua giọng nói, khuôn mặt, mắt. Đồng thời tiến

tới mô hình “invisible payment” - thanh toán tự động, không cần thao tác.

Thanh toán điện tử đã và đang chuyển mình mạnh mẽ từ hình thức chuyển tiền đơn

giản sang hệ sinh thái đa dạng, an toàn và tiện lợi. Sự kết hợp giữa công nghệ mới và

thay đổi hành vi người dùng hứa hẹn một tương lai không tiền mặt, thông minh và toàn diện hơn.

1.4 Sự khác biệt giữa thanh toán điện tử và thanh toán trực tiếp:

- Thanh toán truyền thống chính là hoạt động giao dịch trực tiếp giữa người bán

hàng và người mua hàng. Có 2 hình thức thanh toán truyền thống phổ biến nhất là:

Thanh toán bằng tiền mặt và thanh toán bằng séc.

- Thanh toán điện tử là hình thức thanh toán được tiến hành trên mạng Internet,

người dùng lựa chọn thao tác chuyển, nạp hay rút tiền tùy ý; thay vì sử dụng tiền

mặt. Giờ đây, dòng tiền có thể lưu chuyển cực nhanh chóng thông qua các tài

khoản trực tuyến. Các hình thức thanh toán điện tử phổ biến hiện nay gồm có:

+ Thanh toán thẻ (ATM nội địa, visa, mastercard)

+ Thanh toán qua cổng thanh toán (ví dụ cổng thanh toán AppotaPay)

+ Thanh toán bằng ví điện tử (ví Appota, ví Momo, ZaloPay)

+ Thanh toán bằng smartphone (qua mobile banking, QR code) 13

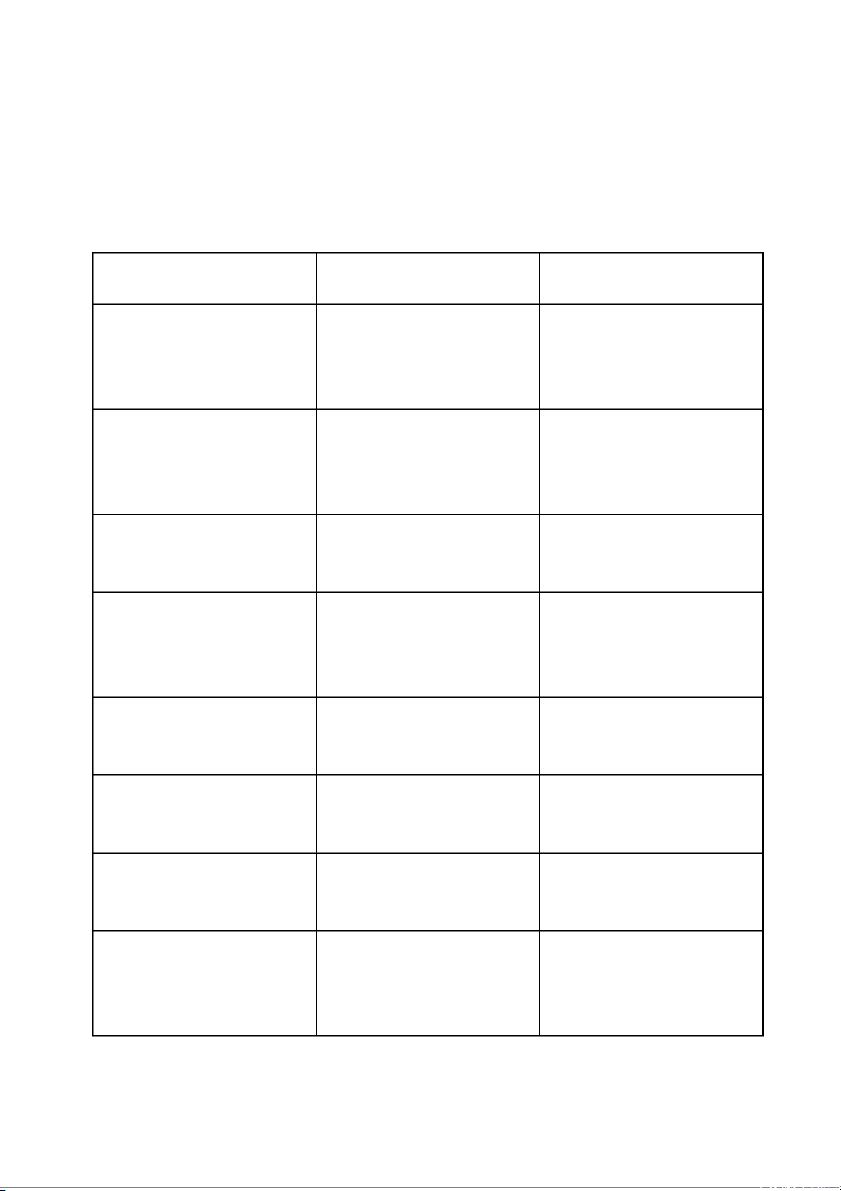

- So sánh thanh toán điện tử và thanh toán truyền thống

Nền kinh tế phát triển là một trong những lý do khiến thanh toán điện tử ngày một

phổ biến và dần trở thành thói quen tiêu dùng thời 4.0.Thanh toán truyền thống đang dần

bị thay thế, tuy nhiên không hoàn toàn biến mất. Hai hình thức thanh toán này đều có

những ưu nhược điểm riêng tạo nên mối quan hệ tương hỗ, giúp nền kinh tế thị trường

phát triển ổn định và cân bằng. Thanh toán truyền thống Thanh toán điện tử Phương thức thanh toán Tiền mặt, séc

Qua internet, ứng dụng, ví

điện tử, chuyển khoản ngân hàng Tốc độ giao dịch

Chậm hơn, có thể mất vài

Nhanh chóng, gần như tức

phút đến vài ngày (đặc biệt thì với séc) Tính tiện lợi

Cần gặp trực tiếp, hoặc ra

Thực hiện mọi lúc mọi nơi ngân hàng, cửa hàng qua điện thoại/internet Chi phí giao dịch

Có thể phát sinh phí rút

Có thể thấp hoặc miễn phí

tiền, phí chuyển khoản, in tùy ngân hàng hóa đơn

Khả năng lưu trữ dữ liệu

Phải ghi chép thủ công, lưu Tự động lưu trữ và truy xuất trữ hóa đơn giấy dễ dàng Tính bảo mật

Bảo mật vật lý, dễ mất mát Phụ thuộc vào hệ thống bảo

hoặc trộm cắp tiền mặt mật mạng và ngân hàng Rủi ro tiềm ẩn

Tiền giả, rủi ro khi vận

Bị hack, lộ thông tin cá chuyển nhân nếu bảo mật kém Phổ biến

Phổ biến ở khu vực đô thị,

Vẫn phổ biến ở các khu vực có kết nối internet vùng sâu,vùng xa, nơi không có mạng 14

1.5 Các chủ thể chính trong hệ sinh thái thanh toán điện tử:

1.5.1 Các ngân hàng thương mại:

Các ngân hàng thương mại đóng vai trò trung tâm trong hệ thống tài chính, cung

cấp các dịch vụ thanh toán truyền thống như chuyển khoản, phát hành thẻ, Internet

Banking và Mobile Banking. Ngày nay, nhiều ngân hàng đã mở rộng hợp tác với các

công ty Fintech để tích hợp thêm các hình thức thanh toán hiện đại như QR Code, thanh

toán không tiếp xúc, từ đó nâng cao trải nghiệm khách hàng.

1.5.2 Doanh nghiệp Fintech và công nghệ thanh toán:

Là lực lượng thúc đẩy đổi mới sáng tạo trong thanh toán điện tử.Cung cấp các sản

phẩm/dịch vụ thanh toán số như ví điện tử (Momo, ZaloPay,...), nền tảng chuyển tiền

P2P, cổng thanh toán trực tuyến (VNPay, Napas), dịch vụ cho vay ngang hàng,...Tối ưu

trải nghiệm người dùng thông qua công nghệ hiện đại như AI, Big Data, Blockchain,...

1.5.3 Cơ quan quản lý và vai trò của Nhà nước:

Ngân hàng Nhà nước Việt Nam – giữ vị trí then chốt trong việc xây dựng hành lang

pháp lý, giám sát và điều tiết hoạt động thanh toán điện tử. Nhà nước đảm bảo tính an

toàn, minh bạch và ổn định cho toàn bộ hệ thống, đồng thời thúc đẩy chính sách phát

triển thanh toán không dùng tiền mặt. Tuy nhiên, thách thức đặt ra cho cơ quan quản lý là

phải liên tục cập nhật chính sách, theo kịp sự thay đổi nhanh chóng của công nghệ và bảo

vệ quyền lợi người tiêu dùng trong môi trường số ngày càng phức tạp.

1.6 Các hình thức thanh toán điện tử:

1.6.1. Hệ thống thanh toán bù trừ liên ngân hàng (Clearing System): 1.6.1.1 Khái Niệm:

Hệ thống thanh toán bù trừ (Clearing System) là một bộ phận cấu thành của thị

trường chứng khoán, đảm nhận chức năng bù trừ và thanh toán cho các giao dịch được

thực hiện trên thị trường.

Bù trừ là việc dựa trên kết quả giao dịch để tính toán theo một số phương pháp nhất

định nhằm đưa ra được số lượng chứng khoán và tiền mà các bên tham gia và giao dịch

sẽ được nhận và phải trả. Còn thanh toán chính là việc giao nhận chứng khoán cho bên mua và tiền cho bên bán.

1.6.1.2 Các nguyên tắc bù trừ:

- Thực hiện bồi thường dựa trên kết quả của kết quả giao dịch.

- Thực hiện thanh toán bằng dựa trên kết quả của kết quả giao dịch.

- Đảm bảo việc giao chứng khoán cùng lúc với việc thanh toán. 15

1.6.1.3 Phương thức bù trừ:

- Phương thức thanh toán từng giao dịch: là việc thanh toán theo từng giao dịch phát

sinh. Phương thức giao dịch này thường được áp dụng trong một số giao dịch đặc

biệt hoặc trong giao dịch thương mại truyền thống. Nếu khối lượng giao dịch lớn

và có nhiều thành viên lưu kí tham gia thì sử dụng phương thức này không có hiệu quả.

- Phương thức bù trừ song phương: là việc tính toán số lượng thuần tiền và từng

loại chứng khoán phải thanh toán giữa các cặp đối tác giao dịch. Phương thức bù

trừ này trước đây hay được sử dụng do số lượng giao dịch, chứng khoán và thành

viên lưu ký còn nhỏ. Hiện nay, trong một số trường hợp giao dịch thỏa thuận, các

thị trường vẫn sử dụng phương thức này.

- Phương thức bù trừ đa phương: là việc tính toán số lượng thuần tiền và từng loại

chứng khoán mà mỗi thành viên lưu ký phải thanh toán. Phương thức bù trừ này

được áp dụng phổ biến nhất hiện nay do tính ưu việt của nó: giảm tối đa sự luân

chuyển tiền và chứng khoán, do đó tiết kiệm được chi phí và giảm thiểu rủi ro trong thanh toán.

Ví dụ về phương thức bù trừ đa phương:

-Ngân hàng A chuyển cho B: 100 triệu

-Ngân hàng B chuyển cho C: 50 triệu

-Ngân hàng C chuyển cho A: 70 triệu

Hệ thống bù trừ tính toán: A trả 30 triệu C trả 20 triệu B nhận 50 triệu

Thay vì 3 giao dịch, chỉ cần 2 giao dịch ròng → tiết kiệm thời gian và chi phí.

1.6.2 Hệ thống chuyển tiền điện tử:

Chuyển tiền điện tử là quá trình chuyển tiền điện tử từ một tài khoản ngân hàng này

đến tài khoản khác bên trong một tổ chức tài chính hoặc giữa nhiều tổ chức thông qua hệ

thống máy tính và không có sự can thiệp trực tiếp của con người.

Tại Việt Nam, các hệ thống như Internet Banking, Mobile Banking, ví điện tử

(Momo, ZaloPay, VNPay...), hệ thống chuyển tiền nhanh Napas 247 của Công ty Cổ

phần Thanh toán Quốc gia Việt Nam (NAPAS) là những ví dụ điển hình của hệ thống

chuyển tiền điện tử. Công nghệ này được ứng dụng rộng rãi đã góp phần xây dựng hệ

sinh thái thanh toán không tiền mặt Việt Nam, hỗ trợ phát triển thương mại điện tử, và

tăng hiệu quả trong hoạt động của nền kinh tế số. 16

1.6.3 Hệ thống trao đổi dữ liệu điện tử:

Trao đổi dữ liệu điện tử EDI là sự truyền thông tin từ máy tính gửi đến máy tính

nhận bằng phương tiện điện tử, trong đó có sử dụng một số định dạng chuẩn nhất định

nào đó. Theo Luật thương mại quốc tế của Ủy ban Liên hợp quốc, việc trao đổi dữ liệu

điện tử được định nghĩa như sau: "Trao đổi dữ liệu điện tử EDI là việc chuyển giao thông

tin từ máy tính điện tử này sang máy tính điện tử khác bằng phương tiện điện tử, có sử

dụng một tiêu chuẩn đã được thỏa thuận để cấu trúc thông tin".

Trao đổi dữ liệu điện tử EDI là hình thức thương mại điện tử đầu tiên được sử dụng

trong doanh nghiệp, và đã tồn tại nhiều năm trước đây, trước khi chúng ta nói tới thuật

ngữ thương mại điện tử. Cho đến nay EDI vẫn là các giao dịch quan trọng bậc nhất trong

thương mại điện tử B2B. Các dữ liệu giao dịch trong giao dịch thương mại điện tử B2B

bao gồm các thông tin được chứa đựng trong các hoá đơn, phiếu đặt hàng, yêu cầu báo

giá, vận đơn và báo cáo nhận hàng. Với EDI, các hóa đơn, đơn đặt hàng, vận đơn, yêu

cầu báo giá, báo cáo nhận hàng và các tài liệu kinh doanh điện tử khác có thể được xử lý

trực tiếp từ máy tính của các công ty phát hành để công ty tiếp nhận, với khoản tiết kiệm

lớn trong thời gian, chi phí và tránh được nhiều sai sót thường gặp của truyền thông

truyền thống 'trên giấy'. Các tiêu chuẩn EDI đang được phổ biến và ứng dụng trong

doanh nghiệp như các tiêu chuẩn của Liên hợp quốc hoặc tiêu chuẩn quốc tế: ANSI ASC

X12, EDIFACT (hay UN/ EDIFACT), XML, TXT, ...

1.6.3.1 Một số tiêu chuẩn EDI chính:

Chuẩn EDI được xây dựng và phát triển năm 1982 và đưa vào sử dụng năm 1985.

Một bộ chuẩn EDI là một khung hướng dẫn cho các định dạng dữ liệu thống nhất dùng

để tạo những phiên bản điện tử đọc được bằng máy tính thay thế cho tài liệu giấy truyền thống.

Một số tiêu chuẩn EDI chính: UN / EDIFACT là tiêu chuẩn quốc tế được Liên hợp

quốc công bố, được sử dụng trong hầu hết các quốc gia bên ngoài Bắc Mỹ, gồm những

lĩnh vực thương mại và giao thông vận tải. Một số các tập con của các tiêu chuẩn UN / EDIFACT:

- Tiêu chuẩn EANCOM được sử dụng trong thương mại

- Odette chuẩn được sử dụng trong ngành công nghiệp ô tô châu Âu

- CEFIC chuẩn được sử dụng trong công nghiệp hóa chất

- EDICON chuẩn được sử dụng trong ngành công nghiệp xây dựng

- Chuẩn RINET sử dụng trong bảo hiểm

- Tiêu chuẩn HL7 được sử dụng trong chăm sóc sức khỏe.

- Tiêu chuẩn IATA được sử dụng trong vận tải hàng không 17

- Tiêu chuẩn SPEC 2000 sử dụng trong ngành công nghiệp quốc phòng

- Tiêu chuẩn SWIFT được sử dụng trong các lĩnh vực ngân hàng

- Tiêu chuẩn UIC 912 được sử dụng trong giao thông vận tải đường sắt

- Tiêu chuẩn ANSI ASC X12 được sử dụng rộng rãi ở Bắc Mỹ.

- TRADACOMS là tiêu chuẩn được phát triển bởi GS1 Anh là chiếm ưu thế trong

thương mại bán lẻ của Anh.

- VDA chuẩn được sử dụng trong ngành công nghiệp ô tô châu Âu chủ yếu ở Đức

- ADapt – 3 tiêu chuẩn của NATO - EBICS phổ biến ở Pháp

- Trong đó, chuẩn EDIFACT (UN/ EDIFACT) và chuẩn ANSI ASC X12 là 2 chuẩn được

sử dụng thông dụng nhất. Tiêu chuẩn ANSI ASC X12 phổ biến ở Mỹ và UN/ EDIFACT ở châu Âu và châu Á.

1.6.3.2 Nguyên lý hoạt động của EDI:

Để ứng dụng quy trình EDI thì giữa các doanh nghiệp đối tác với nhau thì cần phải

yêu cầu những bên tham gia cần phải tích hợp hệ thống EDI. Các bên đối tác tham gia sẽ

gửi và nhận dữ liệu điện tử dưới dạng chuẩn EDI. Và hiện nay thông thường sử dụng dạng chuẩn là UN/EDIFACT.

Bên gửi chuẩn bị tài liệu điện tử để gửi đi: Những dữ liệu điện tử của bên gửi sẽ

được mã hóa dưới dạng chuẩn EDI dựa vào hệ thống phần mềm của họ trước khi gửi đi

để đảm bảo an toàn, bảo mật dữ liệu khi truyền tải.

Dịch dữ liệu để truyền tải: Từ bộ chuyển đổi của EDI, phong bì EDI cho dữ liệu

modern cần truyền tải để chuẩn bị truyền dữ liệu thông qua các phương tiện điện tử. Truyền tải dữ liệu:

- Cách 1: Truyền EDI thông qua môi trường mạng Internet công cộng.

- Cách 2: Truyền EDI thông qua mạng giá trị gia tăng – mạng VAN.

Dịch dữ liệu truyền tới: Tại đây với hệ thống phần mềm của mình, phía bên nhận dữ

liệu điện tử truyền tới sẽ tiến hành dịch các dữ liệu mà phía bên gửi gửi tới thông qua bộ

hệ thống phần mềm của họ dựa theo các chuẩn EDI đã được quy định.

Xử lí dữ liệu điện tử nhận được: Dữ liệu sau khi được dịch sẽ được chuyển đến hệ

thống điện tử để xử lý.

Khi hoạt động, EDI sẽ rút thông tin từ những hoạt động hay lưu trữ của công ty và

truyền tải thông tin dưới dạng máy tính đọc được qua các thiết bị viễn thông hoặc qua

đường dây điện thoại. Ở phía bên nhận, dữ liệu có thể chuyển trực tiếp vào hệ thống máy 18

tính của đối tác (bên nhận) và được xử lý hoàn toàn tự động với các ứng dụng nội bộ tại đây.

1.6.3.3 Lợi ích của EDI:

Lợi ích của trao đổi dữ liệu điện tử EDI là tiết kiệm chi phí cho doanh nghiệp

- Các chi phí liên quan đến giấy, in ấn, sao chép, lưu trữ hồ sơ, bưu chính và thu hồi tài

liệu đều giảm hoặc loại bỏ khi bạn chuyển sang giao dịch EDI giúp giảm đi các chi phí

giao dịch cho việc trao đổi thông tin, chi phí giấy tờ, thư tín.

- Giảm chi phí xử lý dữ liệu bằng tay.

- Tiết kiệm thời gian vì không cần phải nhập lại thông tin nhiều lần.

Lợi ích của trao đổi dữ liệu điện tử EDI là sự tốc độ và độ chính xác trong các giao dịch

- Lợi ích của EDI là có thể tăng tốc độ chu kỳ kinh doanh của các doanh nghiệp. Các giao

dịch hối đoái trong vài phút thay vì ngày hay vài tuần thời gian chờ đợi từ các dịch vụ bưu chính thông thường.

- Cải thiện chất lượng thông tin, cung cấp thông tin một cách chính xác do giảm các lỗi

sai sót vì nhập lại số liệu một cách thủ công nhiều lần.

- Sử dụng EDI có thể làm giảm thời gian chu chuyển dòng tiền mặt, cải thiện các giao

dịch kinh doanh và các mối quan hệ với đối tác, khách hàng. Hệ thống lưu trữ của EDI

giúp chắc chắn rằng văn bản đã được giao đến đối tác và có thể theo dõi lộ trình, đường

đi của hàng hóa trong từng giai đoạn.

Lợi ích của trao đổi dữ liệu điện tử EDI là tăng hiệu quả kinh doanh

- Tự động hoá các công việc trên giấy cho phép nhân viên để tập trung vào các nhiệm vụ

có giá trị cao hơn và cung cấp cho họ những công cụ để làm việc hiệu quả hơn. Lợi ích

của trao đổi dữ liệu điện tử EDI là giúp giảm thiểu công sức của nhân viên và giúp hạn

chế những chậm trễ hay sai lỗi thường đi kèm trong việc xử lý chứng từ bằng tay.

- Xử lý nhanh chóng các tài liệu kinh doanh một cách chính xác, giảm bớt tình trạng sai

sót trong đơn đặt hàng, hóa đơn,… giúp giảm đi các trường hợp bồi thường, bị hủy bỏ

đơn đặt hàng do sai lỗi.

- Tự động hóa việc trao đổi dữ liệu giữa các ứng dụng qua một chuỗi cung ứng có thể

đảm bảo rằng dữ liệu kinh doanh quan trọng được gửi về thời gian và có thể được theo

dõi trong thời gian thực. Người bán được hưởng lợi từ việc cải thiện dòng tiền và giảm

chu kỳ dòng vận chuyển tiền mặt.

- Lợi ích của EDI là giúp giảm thời gian lưu kho, giảm số lượng hàng tồn kho vì nó được

tích hợp cùng với hệ thống lưu kho tự động, 19

- Chu trình giao dịch thương mại nhanh hơn, giúp đáp ứng nhu cầu khách hàng hiệu quả hơn.

- Tạo cơ hội thúc đẩy các hoạt động cung cấp và sản xuất nhằm tăng khả năng cạnh tranh.

- Lợi ích trao đổi dữ liệu điện tử EDI là xây dựng chuỗi lợi thế cạnh tranh cho chiến lược kinh doanh

- EDI cho phép khả năng hiển thị thời gian thực vào trạng thái giao dịch. Điều này sẽ cho

phép doanh nghiệp đưa ra quyết định nhanh hơn để đáp ứng với sự thay đổi nhu cầu của

thị trường, cho phép doanh nghiệp áp dụng một mô hình kinh doanh theo nhu cầu chứ

không phải là một nguồn cung cấp định hướng.

- Rút ngắn thời gian giao hàng, cải tiến sản phẩm và phân phối sản phẩm mới.

- Thúc đẩy trách nhiệm xã hội và phát triển bền vững bằng cách thay thế các quy trình

dựa trên giấy tờ bằng các quy trình điện tử.

1.6.3.4. Giao thức truyền tải:

EDI là cần thiết để vận chuyển các dữ liệu cần thiết từ máy tính gửi qua các điểm

trung gian bất kỳ tới máy tính nhận. Các giao thức cổ điển:

- X.400 e-mail tiêu chuẩn của ITU

- OFTP 1 có thể sử dụng ISDN, TCP / IP, X.25 hoặc X.31 Fit

- FTAM File Transfer truy cập và quản lý

Ngoài ra, tất nhiên, có các "giao thức Internet" được sử dụng, đặc biệt là: - SMTP: Internet e-mail - HTTP - FTP: File Transfer Protocol

Dựa trên giao thức Internet, có những tiêu chuẩn truyền thông ngoài việc vận

chuyển dữ liệu còn có các tiêu chuẩn về mã hóa, xác thực và nén. Ví dụ như:

- AS1 Internet EDIINT: Protocol (áp dụng SMTP)

- AS2 Internet EDIINT: Protocol (áp dụng HTTP)

- AS3 Internet EDIINT: Protocol (áp dụng FTP)

- EBICS Ngân hàng điện tử truyền thông Internet Standard (HTTP)

- OFTP2 Odette File Transfer: Protocol 2, dựa trên TCP / IP

1.6.4 Hệ thống thanh toán trực tuyến:

Thanh toán trực tuyến là hình thức thanh toán được thực hiện online trên các thiết bị

như điện thoại thông minh, máy tính có kết nối internet. Để thanh toán online, quý khách 20

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

14 7 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

42 21 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

33 17 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

35 18