Bài tiếu luận kết thúc học phần môn kiểm toán - Kinh tế và quản trị doanh nghiệp | Đại học Lâm Nghiệp

Bài tiếu luận kết thúc học phần môn kiểm toán - Kinh tế và quản trị doanh nghiệp | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC LÂM NGHIỆP

KHOA KINH TẾ VÀ QUẢN TRỊ KINH DOANH

------------------------------

BÀI TIỂU LUẬN KẾT THÚC HỌC PHẦN

HỌC PHẦN: KIỂM TOÁN Mã đề thi: 02

Họ và tên SV: Lê Thị Yến

Mã số sinh viên: 1854040407

Số báo danh: 87 Lớp: K63A-KTO SĐT: 033.884.8419

Câu 1: Khái niệm gian lận? Các hình thức gian lận? Các nhân tố ảnh hưởng đến gian lận? - Theo CMKTVN số 240:

Khái niệm gian lận: Gian lận là hành vi cố ý do 1 hay nhiều người trong Ban

quản trị, BGĐ, các nhân viên hoặc bên thứ 3 thực hiện bằng các hành vi gian dối để

thu lợi bất chính hoặc bất hợp pháp.

*Các hình thức gian lận: Có hai loại gian lận mà kiểm toán viên cần phải quan

tâm là gian lận xuất phát từ việc lập báo cáo tài chính gian lận và gian lận do biển thủ tài sản.

- Gian lận trong lập BCTC

• Liên quan đến các sai sót cố ý như cố ý bỏ sót số liệu hoặc thông tin thuyết

minh của báo cáo tài chính để lừa dối người sử dụng báo cáo tài chính

• Có thể xuất phát từ chủ định của Ban Giám đốc Bao gồm các hành vi:

• Xuyên tạc, làm giả (bao gồm cả việc giả mạo chữ ký) hoặc sửa đổi chứng từ,

sổ kế toán có chứa đựng các nội dung, số liệu được dùng để lập BCTC

• Làm sai lệch hoặc cố ý không trình bày trong BCTC các sự kiện, giao dịch

hoặc các thông tin quan trọng khác;

• Cố ý áp dụng sai các nguyên tắc kế toán liên quan đến các số liệu, sự phân

loại, cách thức trình bày hoặc thuyết minh

- Gian lận do biển thủ tài sản

• Biển thủ các khoản thu

• Lấy cắp tài sản vật chất hoặc tài sản trí tuệ

• Làm cho đơn vị phải thanh toán tiền cho HH và DV mà đơn vị không nhận

được (Người bán không có thực, thanh toán cho người bán với mức cao hơn giá trị thật hưởng hoa hồng, ...)

• Dùng tài sản của đơn vị để đem lại lợi ích cho cá nhân

• Hành vi biển thu TS thường đi kèm với việc giả mạo chứng từ, tài liệu

*Các nhân tố ảnh hưởng đến gian lận:

- Liên quan đến sai sót phát sinh từ việc lập báo cáo tài chính gian lận

• Động cơ hoặc áp lực: Sự ổn định tài chính hay khả năng sinh lời bị ảnh hưởng

bởi tình hình kinh tế, ngành nghề KD hay điều kiện hoạt động của đơn vị; Áp lực cao

đối với BGĐ nhằm đáp ứng các yêu cầu hoặc kỳ vọng của các bên thứ ba; Các thông

tin cho thấy tình hình TC cá nhân của BGĐ hoặc Ban quản trị bị ảnh hưởng bởi

KQHĐ của DN; Áp lực cao đối với BGĐ hoặc nhân sự điều hành để đạt được các mục

tiêu TC mà Ban quản trị đặt ra, bao gồm các chính sách khen thưởng theo doanh thu

hay tỷ suất lợi nhuận.

• Các cơ hội: Đặc điểm của ngành hay các hoạt ộ

đ ng của đơn vị có thể tạo ra cơ

hội cho gian lận trong báo cáo tài chính; Việc giám sát hoạt động của Ban Giám đốc

không hiệu quả; Cơ cấu tổ chức phức tạp hoặc không ổn định; Kiểm soát nội bộ kém hiệu quả.

• Thái độ hoặc sự biện minh cho hành động: Cấp quản lý truyền đạt, thực hiện,

hỗ trợ hoặc yêu cầu thực hiện văn hoá doanh nghiệp hoặc tiêu chuẩn đạo đức nghề

nghiệp không phù hợp và không hiệu quả; Thành viên Ban Giám đốc không có chuyên

môn nghiệp vụ về tài chính nhưng can thiệp hoặc áp đặt quá mức trong hoạt động tài

chính kế toán; Ban Giám đốc đồng thời là chủ sở hữu, không tách biệt giao dịch cá

nhân với giao dịch kinh doanh ….

- Liên quan đến gian lận do biển thủ tài sản

• Động cơ hoặc áp lực: Áp lực từ các nghĩa vụ tài chính cá nhân khi họ tiếp cận

với tiền mặt hoặc những tài sản dễ bị trộm cắp; Khi xuất hiện quan hệ tiêu cực giữa

đơn vị với nhân viên được quyền tiếp cận với tiền mặt hoặc tài sản khác dễ bị trộm cắp

• Các cơ hội: Đặc điểm hoặc hoàn cảnh khiến cho tài sản trở nên dễ bị trộm cắp

hoặc biển thủ; Kiểm soát nội bộ kém hiệu quả đối với tài sản có thể làm gia tăng khả

năng biển thủ tài sản.

• Thái độ hoặc sự biện minh cho hành động: Dễ dàng bỏ qua những vụ ăn cắp

vặt.Thay đổi hành vi hoặc lối sống cho thấy có thể có hành vi biển thủ tài sản.

Câu 2: Tự cho số liệu về 3 nghiệp vụ kinh tế tài chính mà kế toán doanh nghiệp

định khoản vào sổ sai, liên quan đến các khoản mục: Chi phí bán hàng, phải t ả r người

lao động, doanh thu bán hàng, giá vốn hàng bán, tiền mặt. Sau đó phân tích mỗi

nghiệp vụ sai đó ảnh hưởng như thế nào tới báo cáo tài chính của doanh nghiệp, nêu

các thủ tục kiểm toán.

Khi kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo cáo tài chính

kết thúc ngày 31/12/201N của Công ty Cổ phần Thương mại và Dịch vụ Tiến Thành.

Kiểm toán viên đã phát hiện các sai sót sau:

3. Ngày 25/9/201N, kế toán bỏ sót một nghiệp vụ chi phí quảng cáo, giá đã bao

gồm thuế GTGT 16,5 triệu đồng, doanh nghiệp đã thanh toán đủ cho bên dịch vụ bằng tiền mặt. 2. Ngày 08/1 /

0 201N Kế toán tính thiếu lương ở bộ phận BPBH 25 triệu đồng, QLDN 35 triệu đồng.

3. Ngày 06/11/201N một nghiệp vụ bán hàng trị giá 200 triệu đồng, giá vốn

hàng bán 150 triệu đồng bị ghi nhầm không chủ ý lần thứ hai vào ngày cuối cùng của

năm.. Nghiệp vụ này đã được vào sổ hai ngày trước đó.

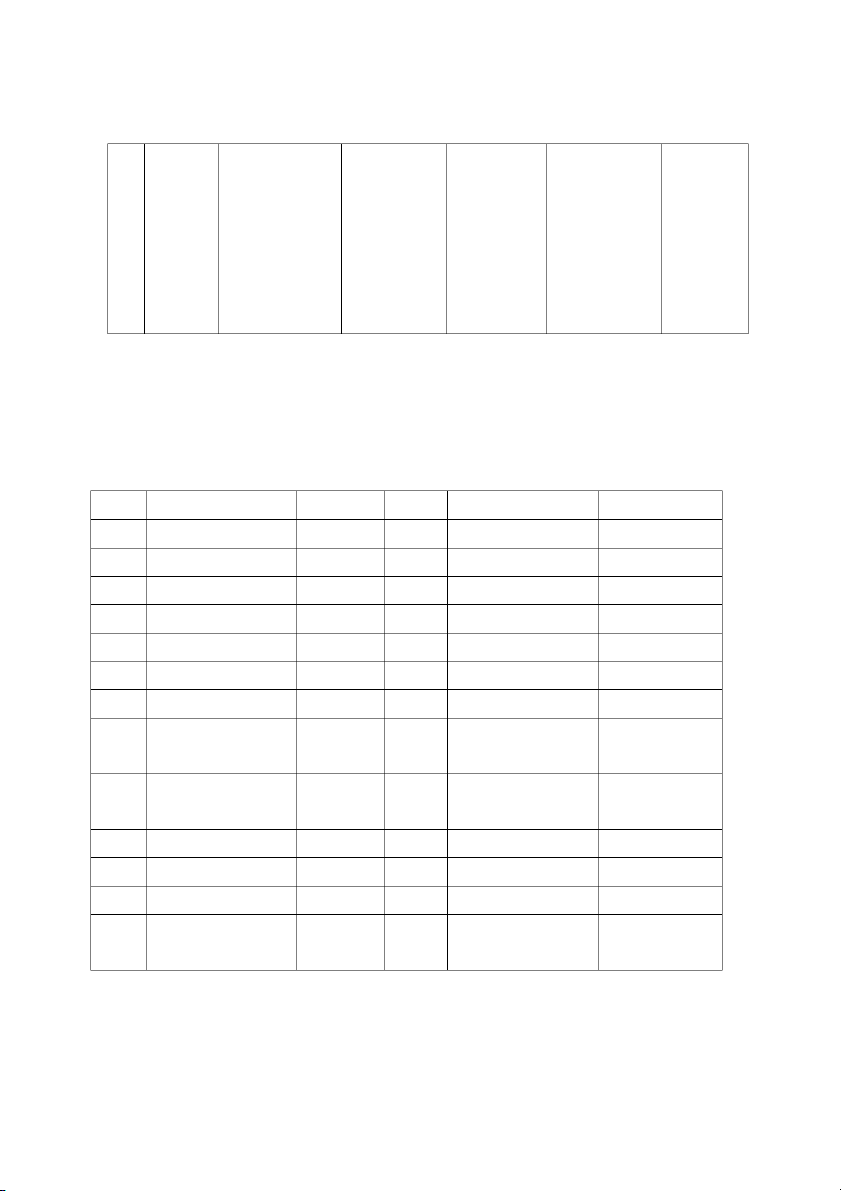

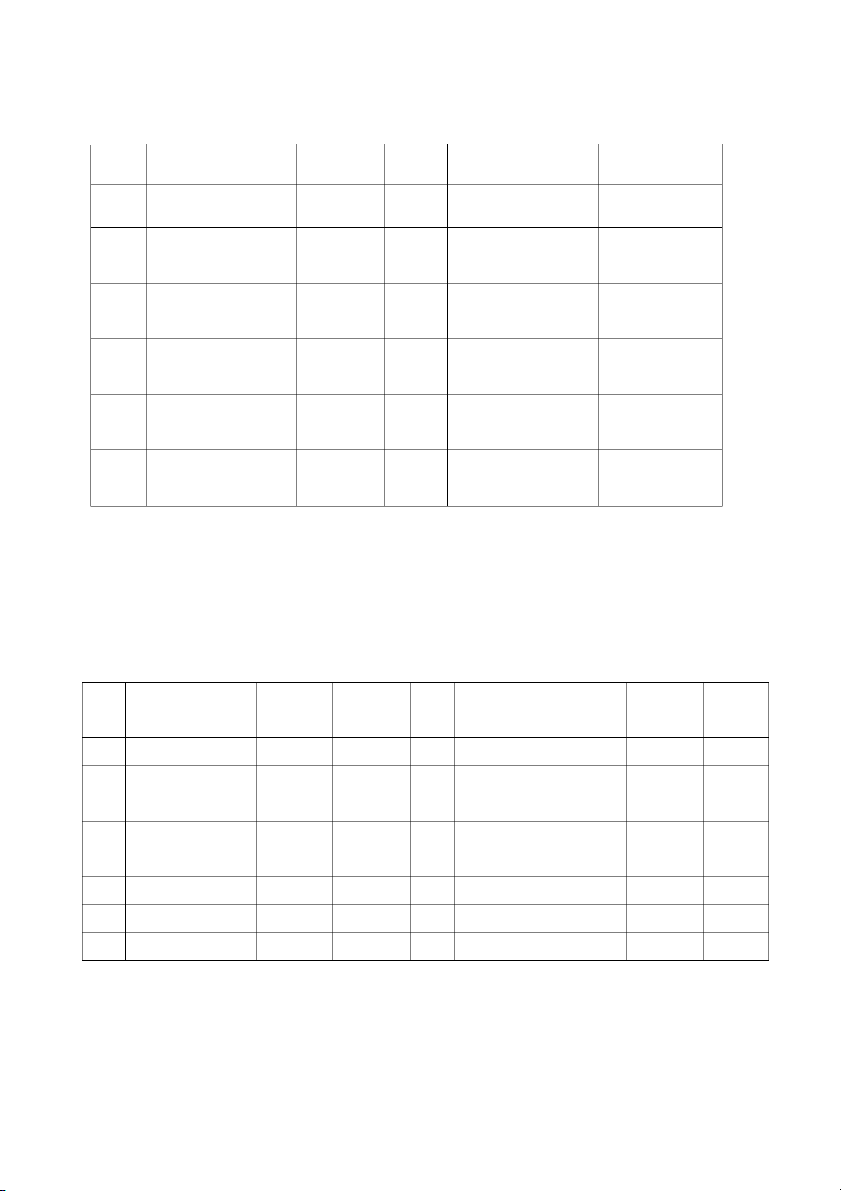

Biết rằng: Doanh nghiệp bán hàng thuộc đối tượng chịu thuế GTGT 10%, chịu thuế TNDN 20% ĐVT: triệu đồng Ảnh hưởng Ảnh hưởng Nội Bút toán điều

Thủ tục NV Định khoản trên trên dung chỉnh kiểm toán BCKQKD BCĐKT Kế toán Kiểm tra -Chi phí bán -Thuế GTGT Nợ TK1331:1,5 bỏ sót 1 đối chiếu Nợ TK 641: 15

hàng giảm: 15 được khấu Nợ TK 3334: 3 nghiệp số dư các 1

Nợ TK 1331:1,5 -Lợi nhuận

trừ giảm: 1,5 Nợ TK 421: 12 vụ chi tài khoản

Có TK 111: 16,5 trước thuế -Tiền tăng: Có TK 111: quảng liên quan. tăng:15 16,5 16,5 cáo Kiểm tra

- Chi phí thuế -Thuế và các chứng từ, TNDN tăng: khoản phải hóa đơn 15*20%= 3 nộp nhà nước mua dịch -Lợi nhuận tăng: 3 vụ. sau thuế -Lợi nhuận Kiểm tra TNDN tăng: sau thuế chưa đối chiếu 15-3= 12 phân phối phiếu chi tăng: 12 Kiểm tra =>Tổng TS sổ cái các tăng:15 TK liên =>Tổng NV quan tăng:15 641,111 Tổng TS=Tổng NV - Chi phí bán hàng giảm 2 5 - Phải trả - Chi phí NLĐ giảm QLDN giảm Kiểm tra 60 Kế toán Đk đúng: 35 lại bảng - Thuế và các tính thiếu Nợ TK 641:25 - LNTT tăng Nợ TK 3334: tính lương khoản nộp lương Nợ TK 642: 35 60 12 - Kiểm tra 2 NN tăng 12 BPBH, Có TK 334: 60 - CP thuế

Nợ TK 421: 48 chi tiết sổ - LNST chưa BP Đk sai: TNDN tăng Có TK 334: 60 cái TK PP tăng 48 QLDN Không ghi 60*20%=12 641,642, Tổng NV - Lợi nhuận 334 không đổi sau thuế TNDN tăng 60-12= 48 -Doanh thu - Hàng tồn bán hàng và kho giảm 1 50 Kiểm kê a, Nợ TK 155,156

cung cấp dịch -Thuế và các HTK, Gửi Nợ TK 632:150 (HTK): 150 vụ tăng 200 khoản nộp thư xác 1 NV bán Có TK 155,156: Nợ TK 3331:20 -GVHB tăng nhà nước nhận, hàng bị 150 Nợ TK 3334: 3 150 tăng Kiểm tra ghi nhầm b, 10 LNTT tăng 10+20=30 chi tiết sổ

lần thứ 2 Nợ TK 131: 220 Nợ TK 421: 40 200-150=50 - Phải thu cái TK Có TK 511: 200 Có TK 111: -CP Thuế khách hàng 632,HTK, Có TK 3331: 20 220 TNDN tăng tăng 220 511,131 50*20%=10 -LNST chưa -LN sau thuế phân phối TNDN tăng tăng 40 50-10=40 -Tổng tài sản tăng 70 - Tổng NV tăng 70 --> Tổng TS= Tổng NV

Câu 3: Anh (chị) hãy tự cho số liệu về 40 khoản phải thu khách hàng của 1

doanh nghiệp tại ngày 31/12/N.

Dưới đây là danh sách chi tiết các khoản phải thu của khách hàng của Công ty

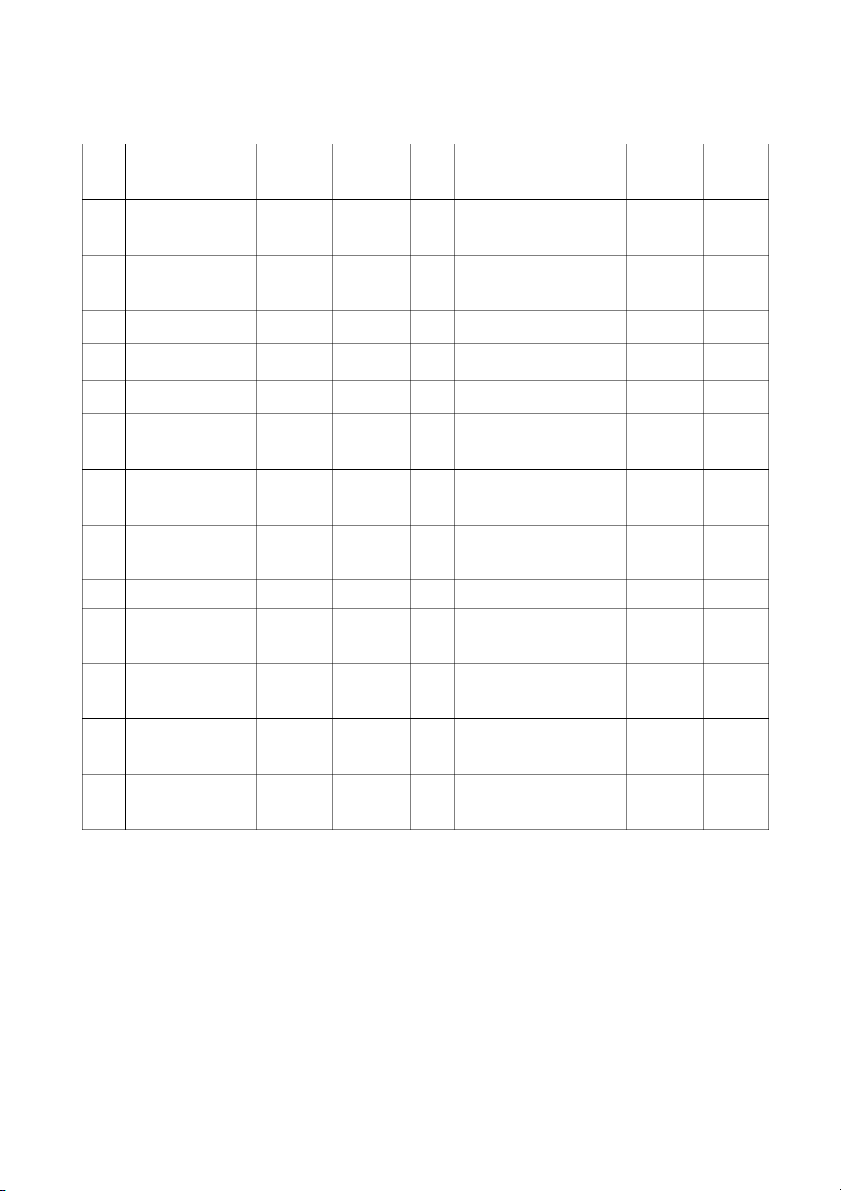

Cổ phần bánh kẹo Kinh Đô tại ngày 31/12/201N: STT Tên khách hàng

Số tiền $ STT Tên khách hàng

Số tiền $ 1 Công ty Hà Anh 15.560 21 Văn phòng phẩm HA 5.062 2 Cửa hàng Thúy Toàn 6.560 22 Cửa hàng thực phẩm 6.422 3 Khách sạn Hồng Anh 2.211 23 Công ty quạt điện 3.768 4 Hồng Vân 1.979 24 Trung tâm Tiếng Anh 14.337 5 Đức Trí 4.553 25 Cửa hàng điện thoại 1.320 6 Thức ăn gia súc 3.145 26 Xưởng đóng bàn ghế 3.540 7 Mì ăn liền Komi 12.100 27 Nhà máy in đồng phục 8.445 Đồ gia dụng Hải XN nước sạch Hoàng 8 13.250 28 1.380 Dương Mai Điện dân dụng Tuấn 9 1.980 29 Liên doanh ô tô VMC 15.430 Sa 10 Cửa hàng Mây 2.750 30 Khách sạn Thượng Hải 4.531

11 Công ty giải khá t 5.500 31 Khách sạn Sheraton 2.056

12 Công ty dệt Á Â u 1.325 32 Công ty điện HN 8.653 Nhà máy bánh Tràng 13 12.461 33 Đại diện bia Sài Gòn 2.452 An

14 Nhà máy Đông cơ điện 11.819 34 Công ty Lâm thủy sản 5.530

15 Nhà hàng Liên Hoa 4.315 35 Công ty xây dựng XT 7.657 Công ty rượu Tân 16 Nhà máy cám CP 1.346 36 12.344 Xuân Đại lý xi măng Hải

17 Công ty hóa chất 2.751 37 9.768 Phòng Công ty gạch Trường Đại lý bao bì Lưu 18 1.120 38 18.554 Xuân Hạnh Công ty xe đạp Hải Công ty xây dựng 19 2.450 39 19.000 Vân Handico Công ty dược phẩm 20 1.719 40 XN phụ tùng xe đạp 30.567 Băng Hải

Kiểm toán viên muốn gửi thư xác nhận cho 16 đơn vị trong số 40 đơn vị trên để

kiểm tra độ tin cậy của các khoản nợ trong sổ sách đối với doanh nghiệp.

Yêu cầu: Chọn mẫu theo đơn vị tiền tệ và theo hệ thống, điểm xuất phát 1.650

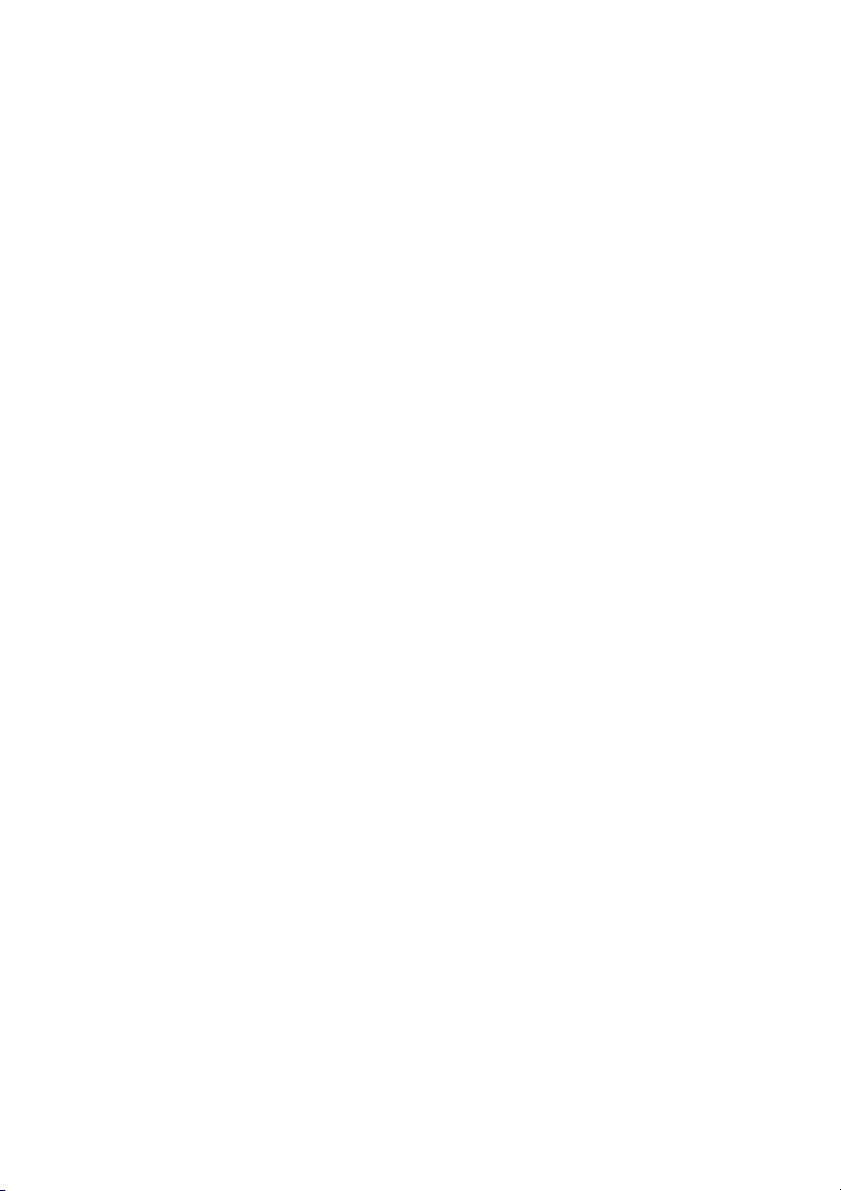

Bước 1: Xác định số lũy kế Số lũy

STT Tên khách hàng Số tiền $ Số lũy kế STT Tên khách hàng Số tiền $ kế 1 Công ty Hà Anh 15.560 15.560 21 Văn phòng phẩm HA 5.062 113.956 Cửa hàng Thúy 2 6.560 22.120 22 Cửa hàng thực phẩm 6.422 120.378 Toàn Khách sạn Hồng 3 2.211 24.331 23 Công ty quạt điện 3.768 124.146 Anh 4 Hồng Vân 1.979 26.310 24 Trung tâm Tiếng Anh 14.337 138.483 5 Đức Trí 4.553 30.863 25 Cửa hàng điện thoại 1.320 139.803 6 Thức ăn gia súc 3.145 34.008 26 Xưởng đóng bàn ghế 3.540 143.343 Quán mì ăn liền 7 12.100 46.108 27 Nhà máy in đồng phục 8.445 151.788 Komi Đồ gia dụng Hải XN nước sạch Hoàng 8 13.250 59.358 28 1.380 153.168 Dương Mai Điện dân dụng 9 1.980 61.338 29 Liên doanh ô tô VMC 15.430 168.598 Tuấn Sa 10 Cửa hàng Mây 2.750 64.088 30 Khách sạn Thượng Hải 4.531 173.129 11 Công ty giải khát 5.500 69.588 31 Khách sạn Sheraton 2.056 175.185

12 Công ty dệt Á Âu 1.325 70.913 32 Công ty điện HN 8.653 183.838 Nhà máy bánh 13 12.461 83.374 33 Đại diện bia Sài Gòn 2.452 186.290 Tràng An Nhà máy Đông cơ 14 11.819 95.193 34 Công ty Lâm thủy sản 5.530 191.820 điện Nhà hàng Liên 15 4.315 99.508 35 Công ty xây dựng XT 7.657 199.477 Hoa 16 Nhà máy cám CP 1.346 100.854 36 Công ty rượu Tân Xuân 12.344 211.821 Đại lý xi măng Hải 17 Công ty hóa chất 2.751 103.605 37 9.768 221.589 Phòng Công ty gạch 18 1.120 104.725 38

Đại lý bao bì Lưu Hạnh 18.554 240.143 Trường Xuân Công ty xe đạp Công ty xây dựng 19 2.450 107.175 39 19.000 259.143 Hải Vân Handico Công ty dược 20 1.719 108.894 40 XN phụ tùng xe đạp 30.567 289.710 phẩm Băng Hải

Bước 2: Quy mô tổng thể: N = 289.710

Bước 3: Kích cỡ mẫu: M = 16

Bước 4: Khoảng cách mẫu: K = M/N = 289.710/16 = 18.106,875 ; Lấy K = 18.106

Bước 5: Điểm xuất phát: Mo = 1.650 (thuộc tổng thể)

Bước 6: Xác định số lũy kế từ số ngẫu nhiên được lựa chọn (chọn số lớn hơn

gần nhất, không chấp nhận mẫu lặp)

M1 = M0 = 1.650 --> 15.560 --> Công ty Hà Anh

M2= 1.650+18.106 = 19.756 --> 22.120 --> Cửa hàng Thúy Toàn

M3= 19.756+18.106= 37.862 --> 46.108 --> Quán mì ăn liền Komi

M4= 37.862+18.106= 55.968 --> 59.358 --> Đồ gia dụng Hải Dương

M5= 55.968+18.106 = 74.074 --> 83.374 --> Nhà máy bánh Tràng An

M6= 74.074+18.106= 92.180 --> 95.193--> Nhà máy động cơ điện

M7=92.180+ 18.106= 110.286 --> 113.956 --> Văn phòng phẩm HA

M8= 110.286+18.106 = 128.392 --> 138.483 --> Trung tâm tiếng anh

M9= 128.392+18.106= 146.498 --> 151.788 --> Nhà máy in đồng phục

M10= 146.498+18.106= 164.604 --> 168.598 --> Liên doanh ô tô VMC

M11= 164.612+ 18.106 = 182.710 --> 183.838 --> Công ty điện HN

M12= 182.710 + 18.106 = 200.816 --> 211.821 --> Công ty rượu Tân xuân

M13 = 200.816 + 18.106 = 218.922 -->221.598--> Đại lí xi măng HP

M14 = 218.922+ 18.106 = 237.028 -->240.143 --> Đại lí bao bì Lưu Hạnh

M15 = 237.028 + 18.106 = 255.134 -->259.143--> Công ty XD Handico

M16= 255.134 + 18.106 = 273.240 -->289.710 --> XN phụ tùng xe đạp

Bước 7: Các khách hàng Công ty Hà Anh; Cửa hàng Thúy Toàn, Quán mì ăn

liền Komi; Đồ gia dụng Hải Dương; Nhà máy bánh Tràng An; Nhà máy động cơ điện;

Văn phòng phẩm HA; Trung tâm Tiếng Anh; Nhà máy in đồng phục; Liên doanh ô tô

VMC; Công ty điện HN; Công ty rượu Tân Xuân; Đại lí xi măng HP; Đại lí bao bì

Lưu Hạnh; Công ty Xây dựng Handico; XN phụ tùng xe đạp là các khách hàng được

chọn để gửi thư xác nhận.