Bài tiểu luận môn Nguyên lý kế toán | Đại học Kinh tế Thành phố Hồ Chí Minh

Từ những năm 2000, Bộ Tài chính Việt Nam đã ban hành hệ thống Chuẩn mực Kế toán Việt Nam (Vietnamese Accounting Standard – VAS). Các chuẩn mực được soạn thảo dựa trên các chuẩn mực kế toán quốc tế như IFRS (International Financial Reporting Standard). Tài liệu được sưu tầm gồm 14 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: nguyên lý kế toán ( EUH) 15 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916 lOMoAR cPSD| 58564916

ĐÁNH GIÁ ĐÓNG GÓP CỦA THÀNH VIÊN NHÓM 16 MSSV Họ và tên % óng góp 31221020541 Tôn Uyễn Đình 17% 31221020710 Lê Đặng Thùy Dương 18% 31221021500 Tô Thế Hân 18% 31221021103 Bùi Thị Đức Hiền 15% 31221023402 Lê Thị Thùy Trang 15% 31221023660 Nguyễn Thị Bích Trâm 17% lOMoAR cPSD| 58564916 LỜI MỞ ĐẦU

Từ những năm 2000, Bộ Tài chính Việt Nam ã banlhànhlhệlthốnglChuẩnlmựclKế toánlViệt

Nam (Vietnamese Accounting Standard – VAS). Các chuẩn mực ược soạn thảo dựa trên các

chuẩn mực kế toán quốc tế như IFRS (International Financial Reporting Standard). Nhằm áp

ứng các mục tiêu cũng như yêu cầu về thông tin của các doanh nghiệp trong nước, nước ta ã

ban hành, sửa ổi một số chuẩn mực sao cho phù hợp nhất. Qua từng năm, IFRS cũng ã sửa ổi,

bổ sung thêm nhiều iều mới. Từ ó tạo ra sự khác biệt trong hệ thống Chuẩn mực Kế toán giữa

Việt Nam và quốc tế. Để hiểu rõ hơn về sự khác biệt giữa VAS VÀ IFRS, nhóm 16 sẽ tiến

hành solsánhlchương 7: Đặc iểm kếltoán doanh nghiệp Việt Nam và các chương: “Chương 1:

Kế toán trong doanh nghiệp; Chương 2: Quá trình ghi chép; Chương 3: Điều chỉnh tài khoản;

Chương 4: Hoàn tất chu trình kế toán; Chương 5: Kế toán hoạt ộng thương mại; Chương 6:

Hàng tồn kho”. Nhóm sẽ so sánh các nội dung trong các chương dựa vào kiến thức ã ược học,

không sử dụng các kiến thức ngoài chương trình học. Nhóm 16 xin cam oan những kiến thức

mà nhóm sử dụng iều ược các thành viên tự tổng hợp và ghi chép cẩn thận, không sao chép

hay ạo văn từ bài của người khác. Để có thể thực hiện ược bài so sánh này, nhóm 16 xin gửi

lời cảm ơn chân thành ến Thạc sĩ Nguyễn Thị Thu - giảng viên bộ môn Nguyên lý kế toán

thuộc trường Đại học Kinh tế thành phố Hồ Chí Minh, ã giảng dạy nhiệt tình, cận kẽ, luôn

giải áp thắc mắc của các sinh viên một cách tận tình. Đây là lần ầu tiên nhóm thực hiện bài so

sánh, do ó vẫn còn một số hạn chế về mặt kiến thức nên có thể mắc lỗi trong bài, rất mong cô

sẽ bỏ qua cho nhóm. Nhóm 16 xin chân thành cảm ơn cô! lOMoAR cPSD| 58564916

I - Điểm giống nhau giữa Kế toán Việt Nam và Kế toán Quốc Tế

1. Chương 1 và chương 7

- 3 hoạt ộng chính của kế toán vẫn ược giữ nguyên: xác ịnh, ghi chép và cung cấp thông tin.

- Đều cần phải cung cấp báo cáoltài chính: báo cáo kếtlquả hoạtlộng, báo cáoltình hình

tài chính, báo cáollưu chuyểnltiền tệ, báo cáo vốnlchủ sở hữu, báo cáo lợilnhuận giữ lại -

Phương trình kế toán cơ bản vẫn giống nhau dù hệ thống kế toán của quốc tế và Việt Nam có sự khác biệt.

- Việt Nam có chuẩn mực chung tương ương với nền tảng cơ bản của kế toán Quốc Tế

mà các nền tảng này là khung khái niệm, nguyên tắc, giả ịnh,..nên nội dung cũng gần như tương tự nhau.

- Các yếu tố của báolcáo tài chính: tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí là nhưlnhau.

2. Chương 2 và chương 7

- Đều tuân theo quy tắc ghi nợ và có.

- Đảm bảo tính ối ứng của cách ghi bút toán kép.

3. Chương 3 và chương 7

- Khái niệm kỳ kế toán, năm tài chính như nhau.

- Độ dài kỳ kế toán giống nhau.

- Khái niệm về kế toán cơ sở dồn tích, cơ sở tiền giống nhau → Các DN Việt Nam tuân

theo kế toán cơ sở dồn tích.

- Các bút toán iều chỉnh tương tự nhau cũng như cách thực hiện bút toán iều chỉnh.

4. Chương 4 và chương 7

- Cách thực hiện các bước khóa sổ tương tự nhau tuy nhiên các bước iều chỉnh sẽ bị lẫn

lộn trong các bước khác.

- Các khái niệm tài khoản thường xuyên, tài khoản tạm thời vẫn ược ảm bảo.

- Cách phân loại tài sản gần như tương tự nhau

5. Chương 5 và chương 7

- Chu kì hoạt ộng của các công ty thương mại là như nhau.

- Đều sử dụng 2 hệ thống kế toán hàng tồnlkho là hệ thống tồn kho kê khailthường xuyên

và hệ thống tồn kho kiểm kê ịnh kỳ.

- Dòng giá trị ối với mỗi công ty thương mại tương tự nhau.

6. Chương 6 và chương 7

- Phân loại hàng tồn kho không có sự khác biệt.

- Các bước xác ịnh số lượng hàng tồn kho như nhau.

- Hàng tồn kho ều ược ghi nhận theo giá gốc và ều sử dựng các phương pháp giả ịnh dòng

giá trị ể tính như Giá ích danh, Giá bình quân, FIFO.

- Đánh giá hàng tồn kho theo LCNRV tuân theo nguyên tắc thận trọng.

- Chuẩn mực kế toán Hàng tồn kho của kế toán Việt Nam và kế toán Quốc Tế ều tuân theo

các nguyên tắc: nguyên tắc nhất quán, nguyên tắc phù hợp và nguyên tắc thận trọng.

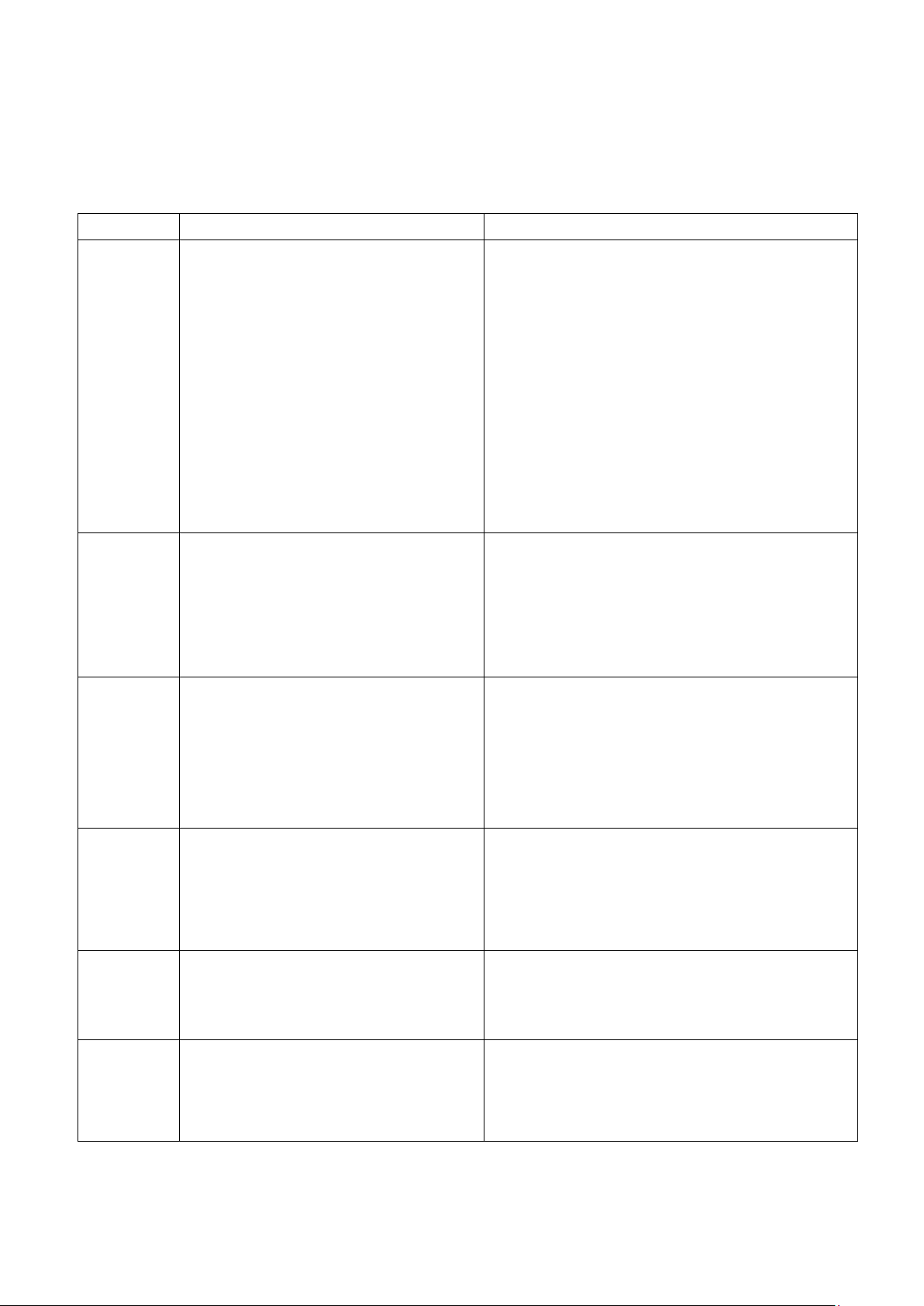

II - Điểm khác nhau giữa Kế toán Việt Nam và Kế toán Quốc Tế

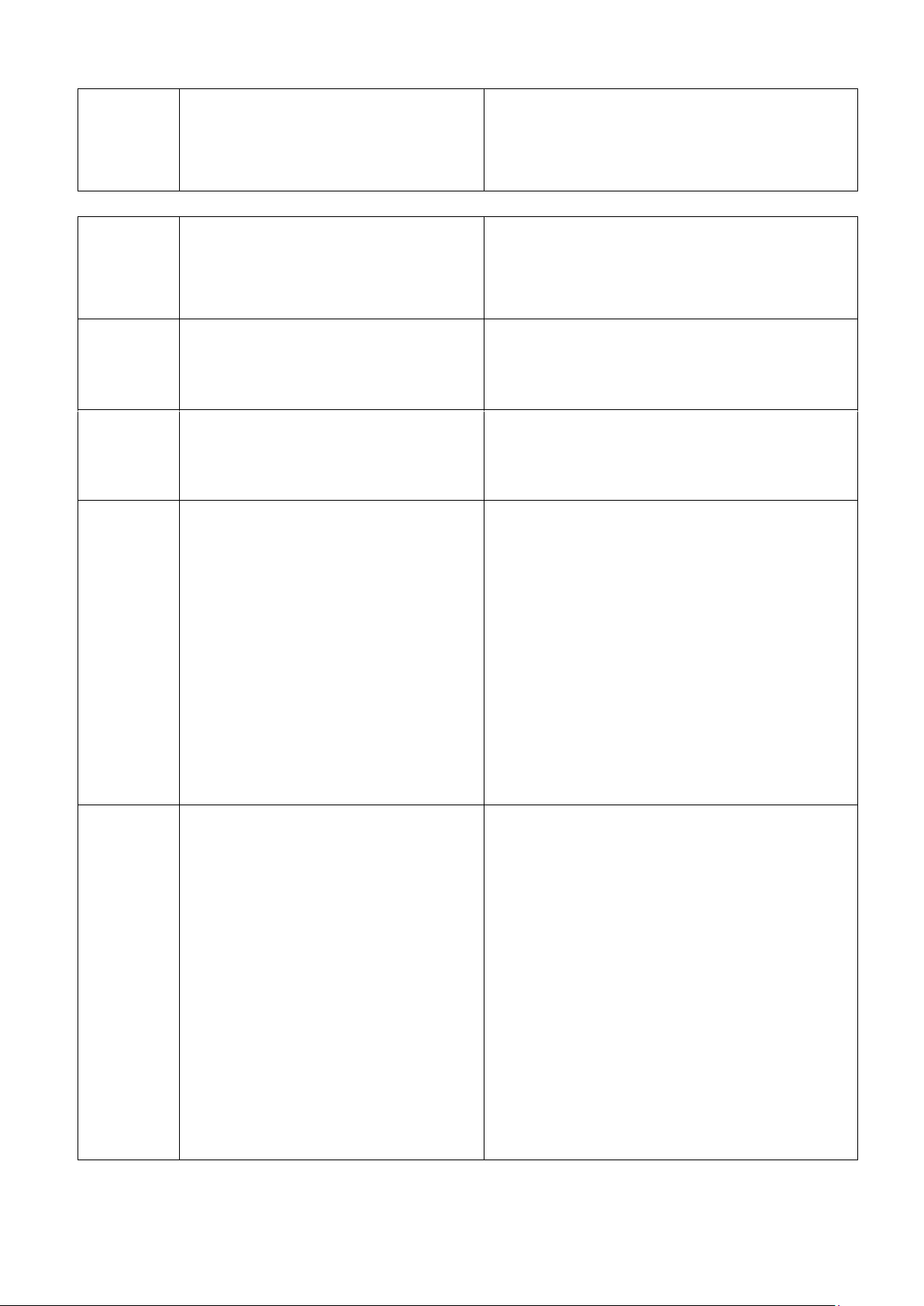

Kế toán Quốc Tế Kế toán Việt Nam -

Khung khái niệm có vai trò -

Chuẩn mực chung cũng ề cập những

tương ương với chuẩn mực chung

thông tin tương tự khung khái niệm nhưng

và ược chia ra 3 mức ộ không rõ ràng bằng. -

Chuẩn mực Kế toánlquốc tế -

Chuẩn mực Kế toán Việt Nam ược

ược ban hành bởi các tổ chức ộc

ban hành bởi Bộ Tài chính Việt Nam, các cơ Chuẩn lập: quan thuộc chính phủ. mực Kế IASB, FASB toán -

Dưới chuẩn mực có phần các quy ịnh -

Chỉ quy ịnh ến chuẩn mực

cụ thể bắt buộc công tác kế toán phải tuân

và ưa ra các hướng dẫn thực hiện thủ theo.

các chuẩn mực chứ không có các quy ịnh bắt buộc.

Chỉ ưa ra các hướng dẫn, quy tắc. Hệ thống

Dựa trên nguyên tắc, các quy ịnh pháp lý

như: Luật kế toán, chuẩn mực kế toán vàlcác chế ộ Kế

thông tư hướng dẫn, bổ sung ã ược ban hành toán

→ Mang tính linh hoạt hơn.

→ Cụ thể hơn, tuy nhiên ít linh hoạt hơn. Hệ thống tài

khoản, Được thực hiện dựa trên nhu cầu

Được thực hiện dựa trên các mẫu cụ thể

cáclmẫu thông tin của doanh nghiệp. theo quy ịnh. báo cáo, chứngltừ Các -

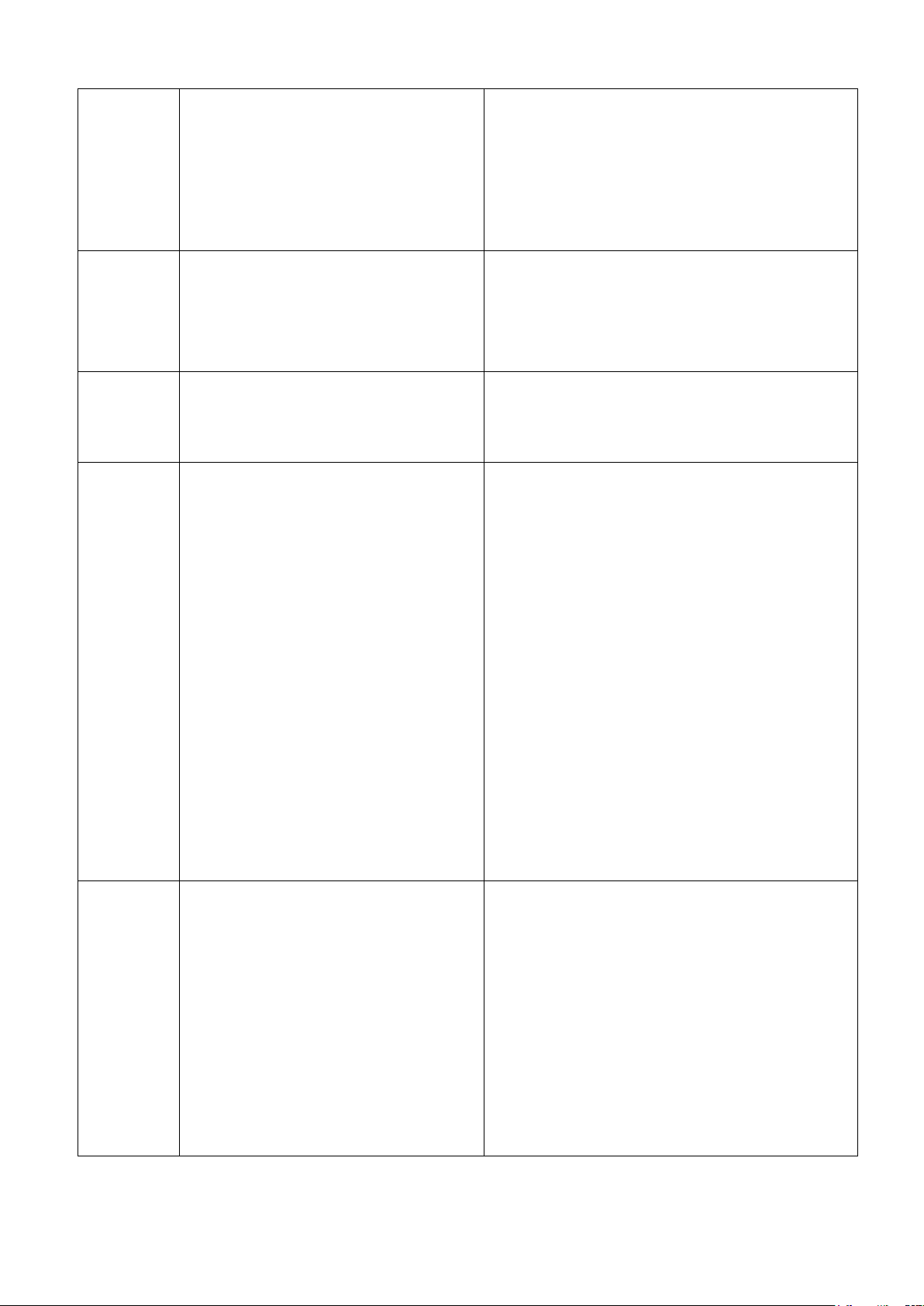

Giả ịnh hoạt ộng liên tục -

- Nguyên tắc hoạt ộng liên tục

nguyên Kế toán trên cơ sở dồn tích là

- Cơ sở dồn tích là nguyên tắc kế toán

tắc và giả phương pháp kế toán ịnh - Sử dụng nguyên tắc o

- Sử dụng nguyên tắc giá gốc lường Nguyên

7 nguyên tắclkế toán: cơ sở dồn tích, hoạt

4 nguyên tắc: o lường, ầy ủ, ghi tắclkế

ộng liên tục, giá gốc, phù hợp, nhất quán,

nhậnldoanh thu và ghi nhận chi phí. toán

thận trọng và trọng yếu.

Đặc tính chất lượng của thông tin:

Yêulcầu yêu cầu thông tin tàilchính hữu ích 5 yêu cầu kế toán: trung thực, ầy ủ, kịp thời,

kếltoán (phải thích hợp, ángltin cậy, và có dễ hiểu và có thể so sánh. thể solsánh ược). Tính

Liên quan ến ặc tính thích hợp Nguyên tắc kế toán thích hợp Tính trọng

Nhất quán liên quan tới ặc tính bổ yếu, nhất Nguyên tắc kế toán sung quán

Mục tiêu Cung cấp dữ liệu tài chính có liên

báo cáo quan cho người dùng bên trong và Không ề cập ến

tài chính bên ngoài 5 yếu tố

của báo Tài sản, nợ phải trả, vốn chủ sở hữu, Tài sản, nợ phải trả, vốn chủ sở hữu, doanh cáo tài thu nhập và chi phí.

thu và thu nhập khác, và chi phí. chính

Không quy ịnh phân loại tài khoản,

Phân loại yêu cầu có ít nhất 5 loại tài khoản ể Có phân loại tài khoản: loại 3 – nợ phải trả,

tài khoản thể hiện 5 yếu tố cơ bản của BCTC loại 4 – vốn chủ sở hữu,…. -

Báo cáo kết quả hoạt ộng -

Báo cáo tình hình tài chính – Bảng -

Báo cáo lợi nhuận giữ lại - cân ối kế toán

Báo cáo tình hình tài chính. - Báo -

Báo cáo kết quả hoạt ộng

cáo lưu chuyển tiền tệ -

Báo cáo lưu chuyển tiền tệ Trình tự -

Báo cáo thu nhập toàn diện -

Thuyết minh báo cáo tài chính các bảng -

Báo cáo khác theo quy ịnh của pháp báo cáo

luật → Thuyết minh báo cáo tài chính theo

quốc tế thì không bắt buộc trình bày trong

báo cáo tài chính nhưng ở Việt Nam ưa

thuyết minh và giải thích vào báo cáo tài chính -

Chiết khấu bán hàng ược trừ -

Chiết khấu bán hàng và lãi vay ược

ra khỏi ra khỏi doanh thu, lãi vay

tính vào chi phí tài chính thuộc mục chi phí khác -

Giá trị hàng mua ược tính vào doanh -

Chiết khấu mua hàng ược thu hoạt ộng tài chính

tính vào khoản giảm giá vốn hàng

Báo cáo bán → Doanh thu thuần về bán → Doanh thu thuần về bán hàng và cung cấp kết quả

hàng và cung cấp dịch vụ thấp hơn dịch vụ cao hơn

hoạt ộng → Giá vốn hàng bán ược ghi nhận → Giá vốn hàng bán ược ghi nhận cao hơn - thấp hơn

Về cách tính lợi nhuận thuần: cả 3 loại hình -

Về cách tính lợi nhuận dịch vụ, thương mại, sản xuất ều cần nhiều

thuần: công ty dịch vụ cần 1 bước bước ể tính lợi nhuận thuần

tính, công ty thương mại, sản xuất cần nhiều bước ể tính

Báo cáo Báo cáo lợi nhuậnlgiữ lại ược lập ể Báo cáo lợi nhuận giữ lại, vốn chủ sở hữu

lợilnhuận theo dõi riêng.

ược ưa vào thuyết minh báo cáo tài chính. giữ lại -

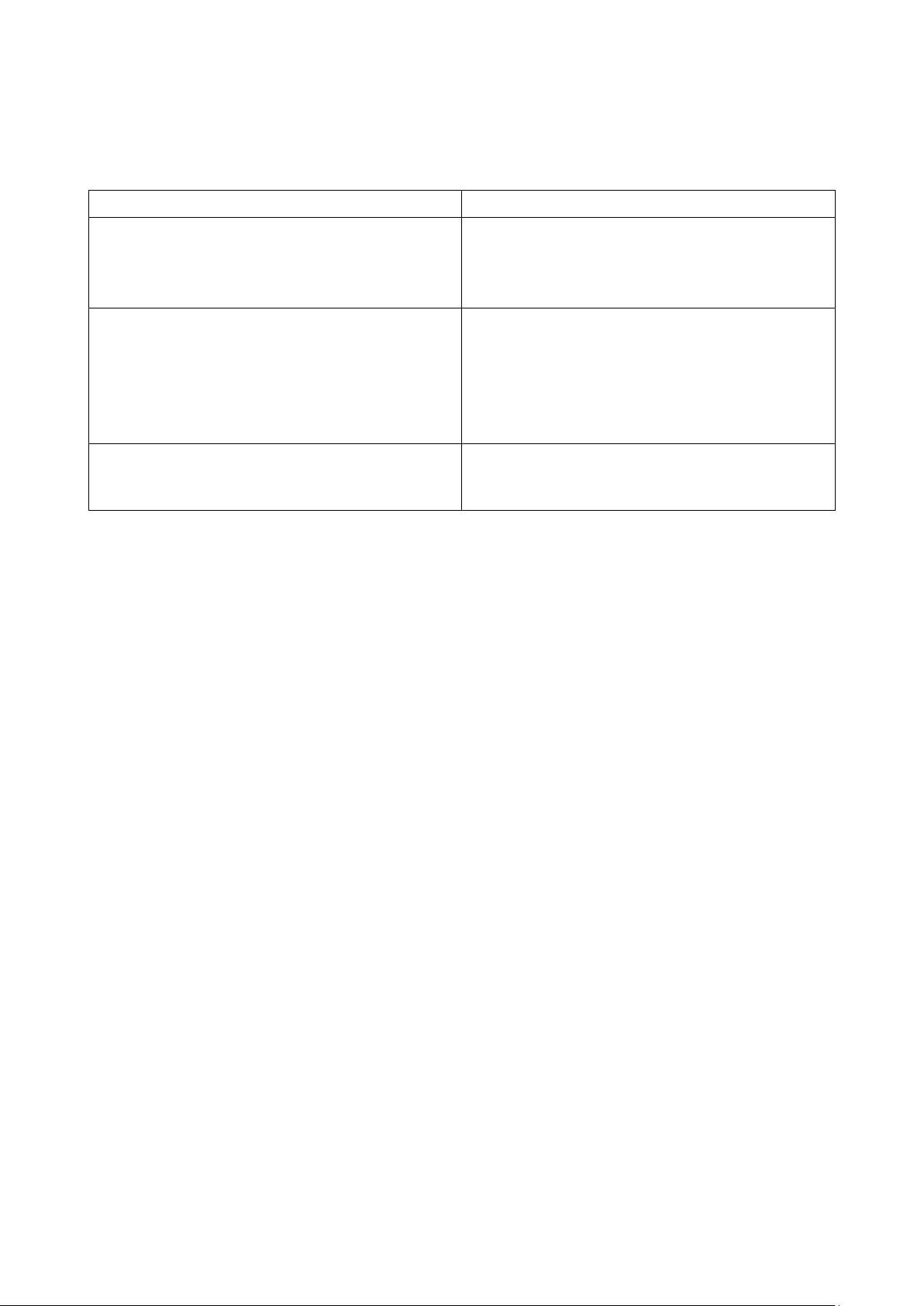

Đất ược xếp vào tài sản hữu -

Đất ược xếp vào tài sản vô hình (chỉ hình ( ược sở hữu). ược sử dụng). -

Gọi chung là tổng vốn chủ - Gọi chung là nguồn vốn

Báo cáo sở hữu và nợ phải trả

tình hình → Trong báo cáo tình hình tài chính → Trong báo cáo tình hình tài chính chỉ tính

tài chính tính tổng cộng riêng cho vốn chủ sở tổng cộng nguồn vốn, không tính tổng cộng

hữulvà nợ phải trả rồi tính tổng riêng cho vốn chủ sở hữu và nợ phải trả. cộng chung.

- Sắp xếp theoltính thanh khoản - Sắp xếp theoltính thanh khoản giảm dần. Tài

tăng dần. Tài sản dài hạn rồi ến tài sản ngắn hạn rồi ến tài sản dài hạn. sản ngắn hạn.

Báo cáo Theo dõi riêng rút vốn và chia cổ

Không theo dõi riêng rút vốn và chia cổ tức

tình hình tức vì có nhiều loại hình công ty biến ộng vốn chủ sở hữu

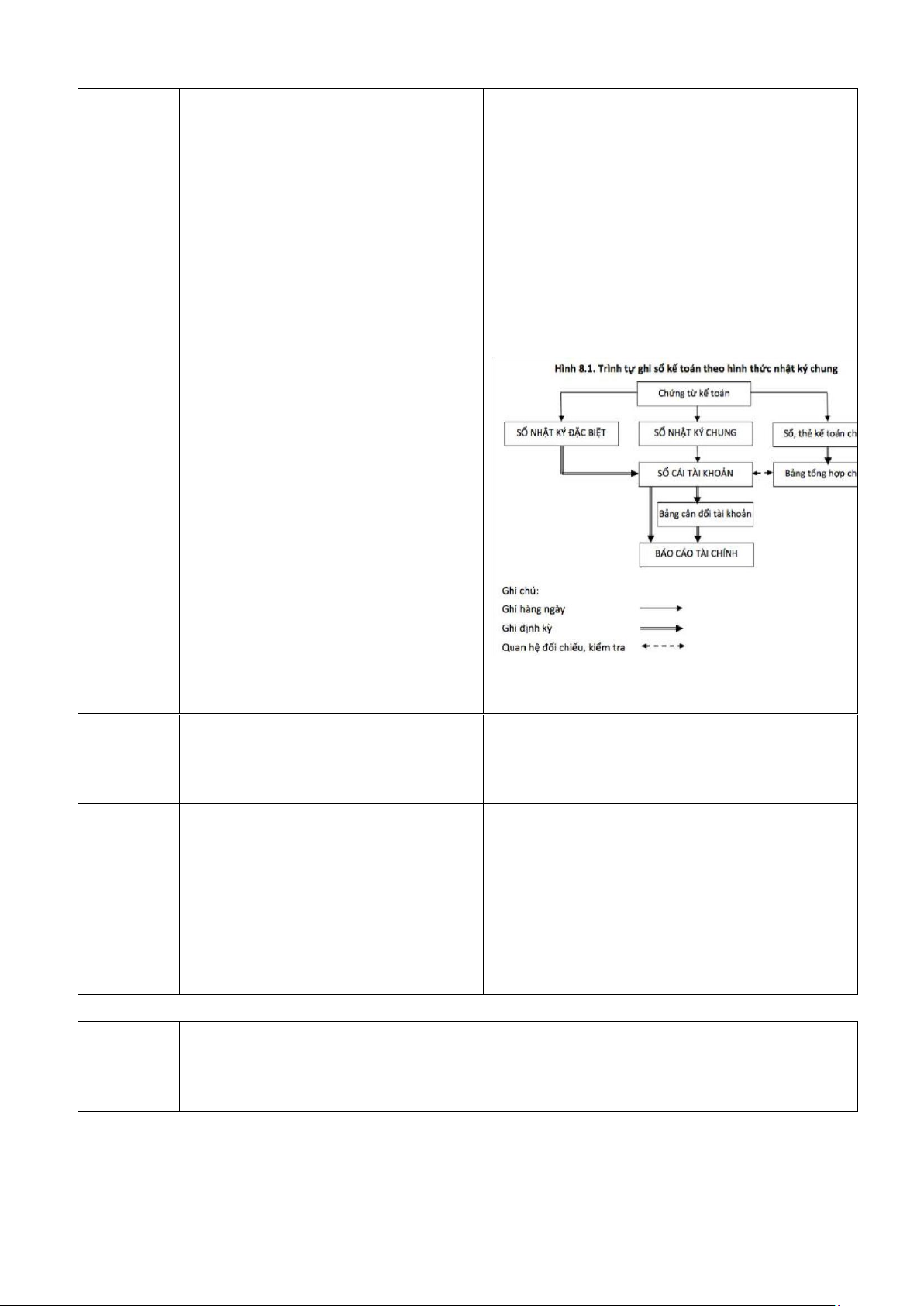

Sổ Nhật Ký (sổ của bút toán gốc): Sổ sách kế toán là những loại sổ dùng ểlghi

là nơi thể hiện ảnh hưởng của 1 giao chép và lưu trữltoàn bộ nghiệp vụ kinh tế

dịch; cung cấp các ghi chép theo phátlsinh trong quá trình hoạt ộng của một

trình tự thời gian của giao dịch ồng ơn vị. Trong ó, hình thức sổ sách kế toán nhật

thời phản ánh theo quan hệ ối ứng ký chung ược nhiều doanh nghiệp sử dụng: tài khoản.

- Sổ kế toán tổng hợp (gồm sổ nhật ký

chung và sổ cái): phảnlánh ối tượng một cáchltổng quát

- Sổ kế toán chi tiết: phản ánh ối tượng

trên tài khoảnltổng hợp một cách cụ thể

Trình tự: Ghi nhật ký → Chuyển

Nơi ghi vào sổ cái tài khoản chép Trình tự:

Mỗi doanh nghiệp ều có hệ thống tài Bộ Tài Chính Việt Nam thiết lập Hệ thống

Hệ thống khoản riêng.

kế toán thống nhất và ược áp dụng chung cho tài khoản tất cả doanh nghiệp

Do các doanh nghiệp tự do ặt phù Số hiệu tài khoản ược thống nhất cho tất cả

Số hiệu hợp với yêu cầu của ơn vị

tài khoản cấp 1 và 1 số tài khoản cấp 2 và các tài khoản

doanh nghiệp phải tuân thủ theo Thông tư 200.

Không có cộng số phát sinh

Có cộng số phát sinh, SPS Nợ = SPS Có Số phát sinh Tài

Không có khái niệm tài khoản hỗn Tài khoản hỗn hợp có thể có số dư Nợ và số khoản hợp.

dư Có (mang cả 2 tính chất của tài sản và hỗn hợp nguồn vốn).

Bảng cân ối thử ược lập sau từng Không có lập bảng cân ối thử. Chỉ có bảng

quá trình: ghi chépltrong kỳ, iều cân ối tài khoản ược lập 1 lần vào cuối kỳ chỉnh, khóa sổ.

sau khi khóa sổ. Ngoài ra còn có bảng

tổnglhợplchi tiết ể ối chiếu vớilsố liệu tài

khoản trên nhật ký, sổ cái.

Bảng cân ối tài khoản trình bày số dư Nợ

Bảng cân Bảng cân ối thử chỉ trình bày Nợ và

Có của số dư cuối kỳ.

và Có của số dư nợ ầu kỳ, số phátlsinh và số ối thử dư nợ cuối kỳ.

Bảng cân ối tài khoản bao gồm tất cả tài

Không có bảng cân ối thử nào phản khoảnlphát sinh trong kỳ kế toán từ loại 1 ến ánh tất cả tài khoản. loại 9

+ Tài khoản iều chỉnh cho các + Tài khoản iều chỉnh giảm giá trị tài sản: khoản phân bố: -

Tài khoản dự phònglgiảm giá ầu tư ngắn hạn (TK 129)

- Doanh thu dịch vụ chưa thực hiện -

Tài khoản dự phòng phải thu khó òi (TK - Chi phí trả trước 139) -

Tài khoản dự phònglgiảm giá hàng - Vật tư tồn kho (TK 159) -

Tài khoản hao mòn tài sản cố ịnh - Bảo hiểm (TK

- Khấu hao lũy kế - thiết bị 214) -

Tài khoản dự phòng giảm giá ầu tư dài hạn (TK 229) Tài - Doanh thu dịch vụ

+ Tài khoản iều chỉnh tăng, giảm cho khoản

+ Tài khoản iều chỉnh cho các nguồn vốn: iều khoản dồn tích: -

Tài khoản chênh lệch ánh giá lại tài chỉnh sản

- Các tài khoản Tài Sản (412) -

Tài khoản chênh lệch tỷ giá (413) - Tài khoản Doanh Thu -

Tài khoản lãi chưa phân phối (TK 421) - Các tài khoản Chi Phí

+ Tài khoản iều chỉnh giảm cho doanh

- Các tài khoản Nợ Phải Trả thu: -

Tài khoản chiết khấu thương mại (TK 521) -

Tài khoản hàng bán bị trả lại (TK 531) -

Tài khoản giảm giá hàng bán (TK 532)

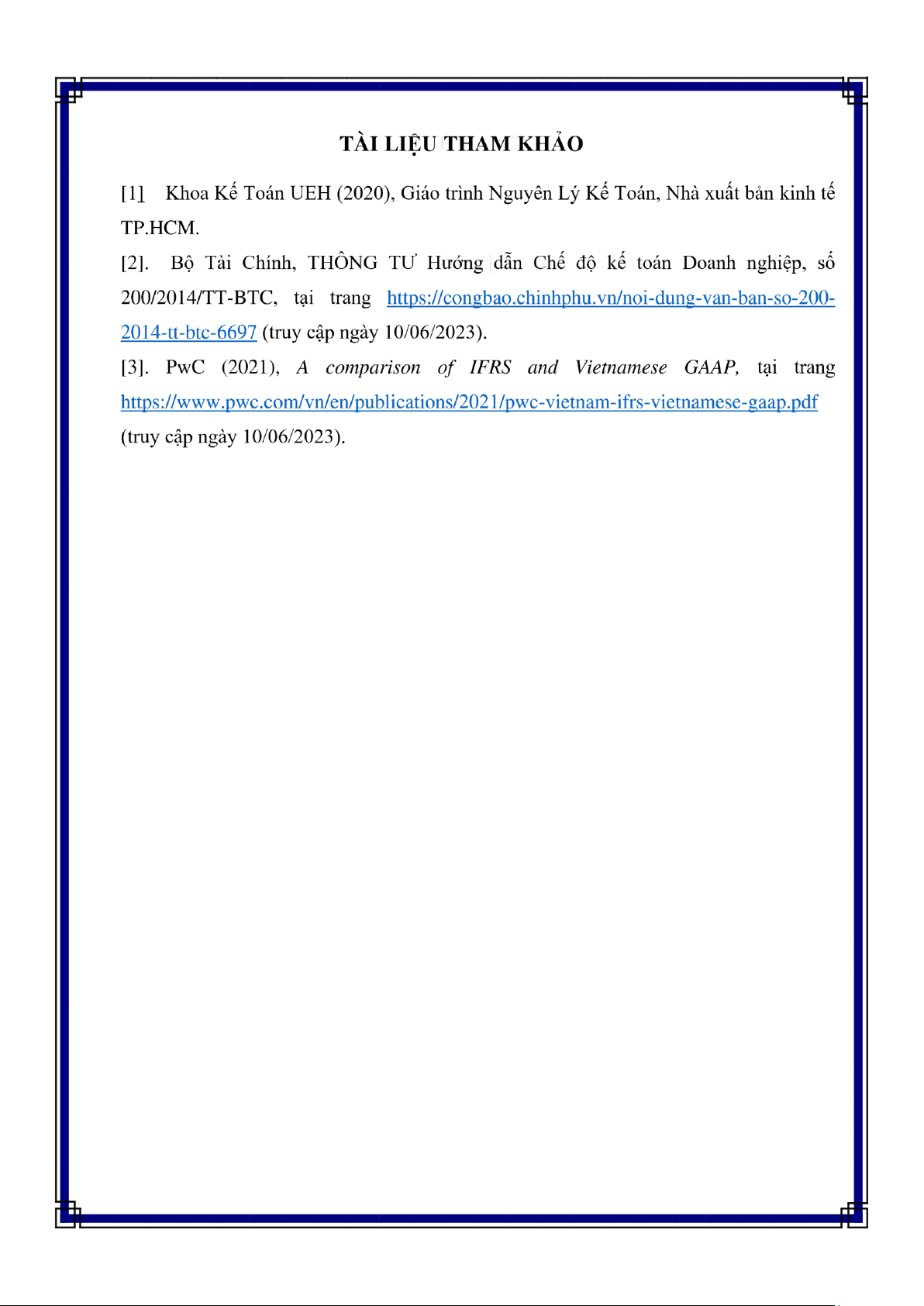

Không có khái niệm tài khoản phân Tài khoản phân phối, dựltoán theo dõi các Tài phối dự toán.

khoản chi phílphát sinh tạilmột thời iểm khoản

nhưnglcó liên quan tới nhiều kỳ kế toán nên phân

phải thực hiện phân bổ. phối dự toán

Có tài khoản chi phíltrả trước nhưng Có hai loạiltài khoản là: Chi phíltrả trước

chỉ có tài khoản phải trả người bán. và chi phí phải trả

Ghi tách bạch bút toán iều chỉnh

Theo dõi lẫn lộn các khoản phân bố trong

Trình bày với các khoản phân bố cùng một tài khoản

Tên gọi Bút toán khóa sổ Bút toán kết chuyển

Phânltích giaoldịch kinh tế → Ghi Nhận diện và phân tích nghiệp vụ kinh tế

nhật ký → Chuyển sổ → Lậplbảng → Ghi sổ nhật ký → Chuyển sổ → Thực

cân ối thử → Ghi nhật ký và hiện nghiệp vụ iều chỉnh —> Khóa sổ và

chuyểnlsổ các bút toánliều chỉnh → lập bảng cân ối tài khoản → Lập BCTC

Lập bảnglcân ối thửl ã iều chỉnh → Chu

Lập BCTC → Ghi nhật ký và

trình kế chuyển sổ các bút toán khóa sổ toán

→ Lập bảng cân ối thử sau khóa sổ

=> BCTC ược lậplngay sau khi lập => BCTC ược lập sau khi khóa sổ

bảng cân ối thử ã iều chỉnh -

Trong một báo cáoltổng hợp Không yêu cầu có sự tách biệt như Kế toán

các khoản thu nhập; hoặc Quốc tế. -

Báo cáolthu nhậpltoàn diện

Chỉ cần lập một Báo cáo kết quảlhoạt ộng

cần trình bày tách biệt 2 phần: kinh doanh.

+ Báo cáo kết quả hoạt ộng: thể

Báo cáo hiện các khoản thu nhập và chi phí kết quả

từ hoạt ộnglkinh doanh của doanh

hoạt ộng nghiệp trong kỳ. kinh doanh

+ Báollcáo thullnhập toànlldiện

khác: gồm các khoảnllmục lợi

nhuận thuần/ lỗ thuần từ hoạt ộng

kinh doanh cộng với các khoản thu nhập toàn diện khác Không có thuế GTGT

Là một loại thuế ộc lập có những ặc iểm: Thuế

- Là loạilthuế gián thulánh trên khoản giá trị GTGT

tăng thêm của hàng hóa, dịch vụ. Người tiêu

dùng sẽ là người chịu thuế. -

Là loại thuếlchỉ tính trênlphần giá trị

tăng thêm củalhàng hóaldịch vụ. -

Số thuếlphải nộp sẽ phụ thuộc vào giai oạn ánh thuế. Chiết

Các khoản giảm trừ không bao gồm chiết

khấu bán Là tài khoản giảm trừ doanh thu khấu bán hàng hàng Gồm: Gồm: - Hàng hóa mua vềlể bán -

Hàng hóa mualvề ể bán (Hàng hóa

(Hàng hóa tồn kho, Hàng mua ang i tồn kho, Hàng mualang i ường,lHàng gửi i ường, Hàng gửili bán) bán) -

Thành phẩm tồn kho và gửi i -

Thành phẩm tồn kho và gửi i bán bán Hàng tồn - Sản phẩm dở dang kho - Sản phẩm dở dang -

Nguyên vật liệu, dụng cụ, công cụ -

Nguyên vật liệu, dụng cụ, (bao

công cụ (bao gồm tồn kho và ã mua gồm tồn kho, gửi i gialcông chế biến và ã ang i ường) mua ang i ường) -

Chi phí dịch vụ dở dang -

Chi phí dịch vụ dở dang -

Giả ịnh dòng vật chất:

VAS 02 vẫnlcho phép sử dụng LIFO nhưng Giálích danh.

Thông tư của Bộ Tài chính ã loại bỏ phương

pháp này và chỉ ược sử dụng 3 phương pháp: Phương - Giảlịnh dòng giá trị: pháp tính

- Giả ịnh dòng vật chất: Giá ích danh.

giá trị + Nhập trước xuất trước (FIFO) hàng tồn

- Giảlịnh dòng giá trị: + Giá bình quân kho

+ Nhập trước xuất trước (FIFO)

+ Nhập sau xuất trước (LIFO) + Giá bình quân

III - Nhận xét iểm mạnh cần phát huy, iểm yếu cần cải thiện trong quá trình dạy/

học môn Nguyên Lý Kế Toán

Điểmlmạnh cần phát huy

Điểm yếu cần cải thiện

Hầu hết bài tập ược giao là bài tập nhóm → Trong quá trình học tập, còn một số bạn chưa

Giúp rèn luyện kĩ năng làm nhóm, phân chia tập trung học, gây ảnh hưởng ến quá trình công việc hiệu quả dạy và học của lớp.

Giáo trình, slide bài giảng ược cung cấp ầy Nếu không xem bài và soạn bài trước sẽ có

ủ, giúp các bạn sinh viên dễ dàng tiếp cận thể gây ra việc không theo kịp kiến thức trên

kiến thức. Sau mỗi chương học ều có các bài lớp, dễ gây chán nản.

kiểm tra nhằm củng cố kiến thức ã học.

Giảng viên giảng dạy rất nhiệt tình, luôn giải Nhiều kiến thức lý thuyết khiến cho sinh viên

áp thắc mắc của sinh viên.

khó hiểu, dễ nhầm lẫn. lOMoAR cPSD| 58564916

Tài liệu liên quan:

-

Chapter 1: Accounting Fundamentals and Exercises Review | Nguyên lý kế toán | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

19 10 -

Sách Nguyên lý kế toán | Đại học Kinh tế Thành phố Hồ Chí Minh

40 20 -

Bai tap cac chuong nguyen ly ke toan

22 11 -

7 Nguyên tắc Kế toán: Phân Tích và Ví Dụ Cụ Thể

38 19 -

Giáo dục: Định Nghĩa, Nguồn Gốc & Tính Chất Đặc Trưng Của Nó

84 42