Báo cáo bài tập lớn: Hệ thống giao dịch trên Mobile Banking | Môn Cơ sở dữ liệu - Đại học Bách Khoa Hà Nội

Hệ thống quản lý giao dịch trên Mobile Banking (Digital banking) là hệ thống tuy cơ bản nhưng lại không kém phần trọng yếu cho các ngân hàng. Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Cơ sở dữ liệu ( BKA) 44 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN TOÁN ỨNG DỤNG VÀ TIN HỌC

Bộ môn Cơ sở dữ liệu ********** Báo

cáo bài tập lớn

ĐỀ TÀI: HỆ THỐNG GIAO DỊCH TRÊN MOBILE BANKING

Giáo viên hướng dẫn : TS. Nguyễn T. Thanh Huyền

Sinh viên thực hiện : Nguyễn Vũ Minh

MSSV : 20210985

Hà Nội, 7 – 2023 Mục lục

LỜI MỞ ĐẦU ......................................................................................................................................... 4

CHƯƠNG I: GIỚI THIỆU ĐỀ TÀI ........................................................................................................ 4

CHƯƠNG II: YÊU CẦU NGHIỆP VỤ .................................................................................................. 5

1. Ghi nhận thông tin giao dịch ........................................................................................................ 5

1.1. Để hệ thống thực hiện chức năng này, thì cần phải đáp ứng các điều kiện ....................... 5

1.2. Thông tin đầu vào ................................................................................................................... 5

1.3. Thông tin đầu ra ..................................................................................................................... 5

2. Xử lý giao dịch ............................................................................................................................... 5

2.1. Thông tin đầu vào của chức năng xử lý giao dịch ............................................................... 6

2.2. Thông tin đầu ra của chức năng xử lý giao dịch .................................................................. 6

3. Cập nhật trạng thái giao dịch ........................................................................................................... 6

3.1. Thông tin đầu vào của chức năng xử lý giao dịch ............................................................... 6

3.2. Thông tin đầu vào của chức năng xử lý giao dịch ............................................................... 7

4. Tra cứu lịch sử giao dịch ............................................................................................................... 7

4.1. Thông tin đầu vào của chức năng tra cứu lịch sử giao dịch ............................................... 7

4.2. Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch ................................................ 7

5. Báo cáo giao dịch ........................................................................................................................... 7

5.1. Thông tin đầu vào của chức năng báo cáo giao dịch: .......................................................... 8

5.2. Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch ................................................. 8

6. Quản lý tài khoản .......................................................................................................................... 8

6.1. Thông tin đầu vào của chức năng quản lý danh sách tài khoản: ....................................... 8

6.2. Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch ................................................. 9

7. Hỗ trợ khách hàng ......................................................................................................................... 9

7.1. Thông tin đầu vào của chức năng hỗ trợ khách hàng: ............................................................ 10

7.2. Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch: ..................................................... 10

Chương III: Thiết kế cơ sở dữ liệu ........................................................................................................ 10

1. Mô tả bài toán .............................................................................................................................. 10

2. Các thực thể, thuộc tính và mối quan hệ ................................................................................... 11

1.1. Thực thể và thuộc tính ......................................................................................................... 11

1.2. Mối quan hệ .......................................................................................................................... 12

1.3. Xác định các khóa chính ...................................................................................................... 12

3. Chuẩn hóa 3NF: 9 quan hệ ......................................................................................................... 12

4. Lược đồ quan hệ .......................................................................................................................... 13

5. Các bảng vật lý ............................................................................................................................. 13

CHƯƠNG IV: Truy vấn ........................................................................................................................ 19

Lời kết ................................................................................................................................................... 26

Tài liệu tham khảo ................................................................................................................................. 26 LỜI MỞ ĐẦU

Ứng dụng Hệ thống thông tin quản lý là một trong những nội dung quan trọng của các dự án

tái cơ cấu lại hệ thống ngân hàng, hội nhập khu vực và quốc tế. Và hệ thống giao dịch trên

Mobile Banking đang là một lĩnh vực đang phát triển mạnh mẽ trong ngành tài chính và công

nghệ thông tin. Với sự phát triển của công nghệ di động và internet, hệ thống giao dịch trên

Mobile Banking đang trở thành một Phương tiện quan trọng để thực hiện các giao dịch ngân

hàng một cách nhanh chóng, tiện lợi và an toàn

Hệ thống quản lý giao dịch trên mobile banking là một trong những hệ thống đáp ứng những

tiêu chí cơ bản, cần thiết cho các hoạt động thanh toán, quản lý, xử lý, cung cấp các dữ liệu cần

thiết và đa dạng hóa được các dịch vụ. Nhờ có hệ thống này, các ngân hàng có thể dễ dàng

quản lý, đối chứng hay xây dựng cơ sở dữ liệu cho riêng mình một cách nhất quán, rõ ràng,

logic, sạch sẽ mà lại vô cùng bảo mật với các Triggers được cài đặt. Hơn thế nữa, hệ thống này

còn giúp khách hàng thực hiện các giao dịch ngân hàng một cách nhanh chóng, tiện lợi và an

toàn trên smartphone hoặc máy tính bảng của mình.

Với mong muốn hỗ trợ và đề xuất được những ý tưởng thiết thực cho hệ thống ngân hàng em

đã nỗ lực, tìm tòi, học hỏi và tham khảo từ hệ thống giao dịch của nhiều ngân hàng khác nhau

để thiết kế nên một hệ thống hoàn chỉnh, sáng tạo, phù hợp với thời đại và cần thiết cho nền

tảng cũng như các hoạt động giao dịch trong ngân hàng thời đại số: hệ thống quản lý giao dịch trên mobile banking.

Em xin chân thành cảm ơn!

CHƯƠNG I: GIỚI THIỆU ĐỀ TÀI

Hệ thống quản lý giao dịch trên Mobile Banking (Digital banking) là hệ thống tuy cơ bản nhưng

lại không kém phần trọng yếu cho các ngân hàng. Đặc biệt với sự phát triển mạnh mẽ của khoa

học, công nghệ thông tin và dữ liệu, hệ thống này càng quan trọng hơn khi đem lại cho người

sử dụng những lợi ích to lớn về quản lý thông tin. Không chỉ vậy, nó còn góp phần thuận tiện

trong các trường hợp phải sao kê, minh bạch và các thủ tục/chứng từ phức tạp trước đây chưa

được giải quyết. Đặc biệt, hệ thống này sẽ đem lại hiệu quả kinh tế rõ rệt cho các ngân hàng

khi đang dần hội nhập vào thời kỳ Ngân hàng Số - Digital Banking.

Với mục đích chính là quản lý giao dịch trên Mobile Banking, nhóm chúng tôi đã thống kê ra

những gì mà hệ thống sẽ đem lại, những lợi ích cấp thiết và thao tác dễ dàng cho người sử

dụng. Chúng tôi đã chắt lọc và tham khảo những vấn đề còn tồn đọng cũng như tính năng hữu

ích và cách thiết kế cơ sở dữ liệu cho hệ thống giao dịch của Ngân hàng TechcomBank để tổng

hợp lại phần cốt lõi và các thành phần cho hệ thống của mình.

Đối với người dùng (khách hàng), điểm chính là họ được cung cấp thông tin về lịch sử, chứng

từ giao dịch điện tử để có thể làm thông tin đối chứng trong những tình huống cần thiết. Đồng

thời, người dùng cũng có thể dễ dàng tổng hợp những thông tin quan trọng để quản lý tài khoản,

thông tin cá nhân khi giao dịch.

Trong khi đó, những người quản lý hệ thống này (ngân hàng) được cung cấp chi tiết thông tin

về các giao dịch mà người sử dụng của họ thực hiện. Từ đó, những người quản lý sẽ thu thập

được hành vi, thói quen, sở thích của người dùng để rồi chỉnh sửa, bổ sung, có cái nhìn tổng

quan và có thể thiết kế lại hệ thống quản lý giao dịch của họ một cách hoàn thiện nhất.

Hệ thống sẽ có những chức năng chính như: thu thập, xử lý, bảo quản và truyền đạt thông tin

cũng như dữ liệu. Những chức năng này cũng sẽ là cốt lõi để hệ thống vận hành và đem lại lợi

ích cho cả người dùng (khách hàng) và những người quản lý hệ thống (ngân hàng) – những

người được nhận thông tin từ hệ thống quản lý giao dịch.

CHƯƠNG II: YÊU CẦU NGHIỆP VỤ

1. Ghi nhận thông tin giao dịch

Hệ thống giao dịch trên Mobile Banking có chức năng ghi nhận thông tin giao dịch, đây là một

tính năng rất quan trọng để đảm bảo chính xác và minh bạch trong các giao dịch ngân hàng

trực tuyến. Chức năng này giúp khách hàng và các tổ chức tài chính có khả năng theo dõi các

giao dịch của họ và bảo vệ quyền lợi của mình. Tuy nhiên, việc đảm bảo tính chính xác của

thông tin giao dịch cũng phụ thuộc vào người dùng. Ví dụ như số tiền, tài khoản nhận tiền, xác

thực bằng mật khẩu hay các phương thức khác. 1.1.

Để hệ thống thực hiện chức năng này, thì cần phải đáp ứng các điều kiện

a. Thiết bị đầu cuối: Khách hàng cần sử dụng thiết bị đầu cuối(smartphone, máy tính bảng)

có kết nối internet để truy cập vào hệ thống và thực hiện các giao dịch ngân hàng

b. Tài khoản ngân hàng: Khách hàng cần có một tài khoản và đăng kí dịch vụ Mobile

Banking để có thể sử dụng các chức năng của hệ thống

c. Đơn giao dịch: Khách hàng phải thực hiện các thao tác để tạo và xác nhận thông tin

giao dịch, bao gồm thông tin về tài khoản gửi/nhận tiền, số tiền và mô tả giao dịch

d. Phương thức xác thực: Hệ thống Mobile Banking cần phải hỗ trợ các phương thức xác

thực an toàn và chính xác để đảm bảo tính bảo mật và tránh các rủi ro về an ninh thông tin

e. Kết nối mạng: Hệ thống lưu trữ giữ liệu: Hệ thống Mobile Banking cần phải được kết

nối đến mạng internet hoặc mạng di động để truyền tải thông tin giao dịch giữa khách hàng và ngân hàng 1.2. Thông tin đầu vào

• Số tài khoản người gửi

• Số tài khoản người nhận

• Số tiền nạp/rút/chuyển khoản • Nội dung giao dịch • Mã PIN/SMS OTP 1.3. Thông tin đầu ra • Mã giao dịch • Thời gian giao dịch • Số dư tài khoản • Trạng thái giao dịch • Báo lỗi(nếu có)

2. Xử lý giao dịch

Chức năng xử lý giao dịch là một tính năng quan trong trong hệ thống Mobile Banking, giúp

thực hiện các yêu cầu giao dịch của khách hàng và đảm bảo tính chính xác và an toàn của các

giao dịch ngân hàng trực tuyến. Cụ thể, chức năng xử lý giao dịch có các chức năng sau

a. Xác thực giao dịch: Hệ thống Mobile Banking sẽ xác thực thông tin giao dịch của

khách hàng, bao gồm số tiền giao dịch, tài khoản của người thụ hưởng và nội dung

giao dịch để đảm bảo tính chính xác của thông tin

b. Xử lý giao dịch: Sau khi xác thực thành công, hệ thống Mobile Banking sẽ tiến hành

xử lý giao dịch, bao gồm chuyển khoản tiền, thanh toán hóa đơn hoặc mua bán chứng khoán

c. Cập nhật trạng thái giao dịch: Hệ thống Mobile Banking sẽ cập nhật trạng thái của giao

dịch, bao gồm trạng thái thành công, thất bại hoặc đang chờ xử lý. Nếu giao dịch thành

công, hệ thống sẽ trừ tiền từ tài khoản của khách hàng và cập nhật số dư mới

d. Thông báo kết quả giao dịch: Hệ thống sẽ thông báo kết quả giao dịch, bao gồm thông

tin về số tiền giao dịch, trạng thái giao dịch và số dư hiện tại của tài khoản

e. Kiểm tra lịch sử giao dịch: Khách hàng có thể kiểm tra lịch sử giao dịch của mình bất

cứ lúc nào để xem lại các giao dịch đã thực hiện và đảm bảo tính chính xác của thông tin

Để hệ thống thực hiện các chức năng này, người dùng cần phải cung cấp đầy đủ thông tin trên

giao dịch và xác thực một cách chính xác để đảm bảo tính an toàn và chính xác của giao dịch.

Ngoài ra, hệ thống cũng cần phải được thiết lập và cấu hình một cách đúng đắn để đảm bảo

việc xử lý giao dịch được thực hiện một cách chính xác và hiệu quả 2.1.

Thông tin đầu vào của chức năng xử lý giao dịch

Thông tin giao dịch cần được xử lý

Thông tin xác thực của người dùng 2.2.

Thông tin đầu ra của chức năng xử lý giao dịch • Trạng thái giao dịch

• Số dư tài khoản sau khi giao dịch • Lịch sử giao dịch

• Các thông tin đầu vào đầu ra có thể hiển thị trên màn hình hoặc được thông báo qua

hình thức khác cho người dùng

3. Cập nhật trạng thái giao dịch

Chức năng cập nhật trạng thái giao dịch là một chức năng quan trọng trong các hệ thống thanh

toán điện tử và giao dịch tài chính. Nó cho phép hệ thống cập nhật trạng thái của các giao dịch

tài chính, từ đó giúp người dùng theo dõi được quá trình thanh toán và tránh những sai sót trong việc giao dịch.

Ví dụ, khi người dùng thực hiện một giao dịch chuyển tiền từ tài khoản ngân hàng của mình

đến tài khoản người nhận, hệ thống sẽ cập nhật trạng thái của giao dịch này để cho biết liệu

giao dịch đã được thực hiện thành công hay chưa. Nếu giao dịch thành công, trạng thái của

giao dịch sẽ được cập nhật thành "Thành công", còn nếu giao dịch không thành công, trạng

thái sẽ được cập nhật thành "Thất bại" và hệ thống sẽ cung cấp thông tin chi tiết về lý do thất bại cho người dùng.

Chức năng cập nhật trạng thái giao dịch còn cho phép người dùng theo dõi các giao dịch trước

đó và kiểm tra trạng thái của chúng, từ đó giúp người dùng có thể giải quyết các vấn đề liên

quan đến giao dịch một cách nhanh chóng và hiệu quả. 3.1.

Thông tin đầu vào của chức năng xử lý giao dịch • Mã giao dịch

• Trạng thái mới: đây là trạng thái mà giao dịch sẽ được cập nhật thành

• Ghi chú: mô tả ngắn gọn về lý do cập nhật trạng thái của giao dịch 3.2.

Thông tin đầu vào của chức năng xử lý giao dịch

• Trạng thái mới của giao dịch: chức năng sẽ cập nhật trạng thái mới của giao dịch và trả

về thông tin này cho người dùng

• Thông báo thành công hoặc lỗi: nếu thành công, nó sẽ trả về thông báo thành công và

ngược lại, nếu có lỗi xảy ra, chức năng sẽ trả về thông báo lỗi và thông tin chi tiết về lỗi

4. Tra cứu lịch sử giao dịch

Tra cứu lịch sử giao dịch là quá trình tìm kiếm thông tin về các giao dịch mà một người hoặc

một tổ chức đã thực hiện trong quá khứ. Thông tin này có thể bao gồm các giao dịch tài chính

như chuyển khoản, mua bán cổ phiếu, hoặc các giao dịch khác như mua bán bất động sản, các

hợp đồng, và các giao dịch thương mại khác.

Các công cụ tra cứu lịch sử giao dịch có thể được cung cấp bởi các tổ chức tài chính như ngân

hàng, sàn giao dịch chứng khoán, hoặc các tổ chức khác. Ngoài ra, các công cụ tra cứu lịch sử

giao dịch cũng có thể được cung cấp bởi các công ty dịch vụ tài chính và các nhà cung cấp dịch vụ khác.

Việc tra cứu lịch sử giao dịch có thể giúp cho người dùng đánh giá tình hình tài chính của mình,

theo dõi các giao dịch và tìm kiếm thông tin để đưa ra các quyết định kinh doanh hoặc tài chính.

Đối với các tổ chức, việc tra cứu lịch sử giao dịch có thể giúp họ theo dõi và quản lý tài sản

của mình, đưa ra các quyết định về đầu tư và kinh doanh, và đối phó với các rủi ro tài chính. 4.1.

Thông tin đầu vào của chức năng tra cứu lịch sử giao dịch

• Mã tài khoản hoặc số thẻ ngân hàng cần tra cứu

• Thời gian bắt đầu và kết thúc của khoảng thời gian cần tra cứu

• Mật khẩu xác thực khách hàng để đảm bảo tính bảo mật của thông tin 4.2.

Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch

• Danh sách các giao dịch đã được thực hiện trong khoảng thời gian chỉ định

• Tổng số tiền đã chi hoặc nhận trong khoảng thời gian cần tra cứu

• Thông báo lỗi nếu có

5. Báo cáo giao dịch

Báo cáo giao dịch trong hệ thống giao dịch trên mobile banking là một tài liệu cung cấp thông

tin chi tiết về các hoạt động giao dịch được thực hiện trên ứng dụng mobile banking của người

dùng. Báo cáo này cung cấp thông tin về các giao dịch đã được thực hiện, bao gồm cả các giao

dịch tài chính và phi tài chính, như chuyển khoản, thanh toán hóa đơn, mua bán chứng khoán,

và nạp tiền vào tài khoản.

Báo cáo giao dịch thường được tổng hợp theo các khoảng thời gian nhất định, ví dụ như theo

ngày, tuần hoặc tháng, và cung cấp cho người dùng một cái nhìn tổng quan về các hoạt động

giao dịch của họ trên mobile banking. Thông tin trong báo cáo giao dịch có thể giúp người

dùng quản lý tài chính của mình hiệu quả hơn, theo dõi các khoản chi tiêu và thu nhập, và đưa

ra các quyết định về tài chính một cách thông minh hơn.

Báo cáo giao dịch cũng có thể cung cấp cho người dùng các chi tiết như số tiền đã chi tiêu, số

tiền còn lại trong tài khoản, các khoản phí và lãi suất đã được tính toán, và các thông tin khác

liên quan đến tài khoản của họ. Ngoài ra, báo cáo giao dịch cũng có thể được sử dụng để theo

dõi các giao dịch bất thường hoặc không xác định, giúp người dùng phát hiện và giải quyết các

vấn đề an ninh tài khoản.

Chức năng này có thể được thực hiện bởi cả hệ thống và các nhân viên. Nếu hệ thống này được

thiết kế để tự động tạo báo cáo giao dịch, thì điều kiện để thực hiến chức năng này là đáp ứng

các yêu cầu về cấu hình hệ thống và dữ liệu đã được ghi nhận chính xác. Các nhân viên có thể

thực hiện chức năng này để tạo báo cáo tùy chính cho khách hàng hoặc các mục đích quản lý

nội bộ. Điều kiện để các nhân viên thực hiện chức năng này là họ cần được cấp quyền truy cập

vào dữ liệu truy cập vào hệ thống và có đủ kĩ năng để tạo và phân tích báo cáo giao dịch 5.1.

Thông tin đầu vào của chức năng báo cáo giao dịch:

• Thời gian bắt đầu và kết thúc của khoảng thời gian muốn báo cáo

• Loại tài khoản hoặc danh mục giao dịch muốn báo cáo

• Các thông tin về người dùng 5.2.

Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch

• Danh sách các giao dịch được thực hiện trong khoảng thời gian đã chọn, có thể được

sắp xếp theo nhiều tiêu chí như thời gian, loại tài khoản, số tiền giao dịch,…

• Tổng số tiền giao dịch, số lần giao dịch hoặc bất kì số liệu thống kê nào khác có liên

quan đến giao dịch trong khoảng thời gian đã định

• Báo cáo tài chính có thể bao gồm tóm tắt hoặc chi tiết các số liệu tài chính

• Các biểu đồ hoặc đồ thị biểu diễn các thông tin trên để giúp người dùng dễ dàng hiểu

hơn về tình hình giao dịch và tài khoản của mình

6. Quản lý tài khoản

Chức năng quản lý tài khoản là một tính năng quan trọng trong các hệ thống ngân hàng và

mobile banking, giúp người dùng quản lý và kiểm soát các hoạt động tài chính của mình. Dưới

đây là một số chức năng quản lý tài khoản thông thường trong các ứng dụng mobile banking:

a. Xem thông tin tài khoản: Người dùng có thể xem thông tin chi tiết về tài khoản của

mình, bao gồm số dư hiện tại, thông tin về các khoản vay, tiền gửi, khoản đầu tư và các khoản nợ khác.

b. Quản lý giao dịch: Người dùng có thể thực hiện các giao dịch tài chính như chuyển tiền,

thanh toán hóa đơn, nạp tiền vào tài khoản và rút tiền bằng cách sử dụng tính năng quản lý giao dịch.

c. Xem lịch sử giao dịch: Người dùng có thể xem lịch sử giao dịch của mình, bao gồm các

giao dịch tài chính và phi tài chính đã được thực hiện trong thời gian gần đây.

d. Quản lý thông báo: Người dùng có thể đăng ký để nhận thông báo về các giao dịch, tài

khoản và các hoạt động tài chính khác.

e. Quản lý tài khoản ngân hàng: Người dùng có thể thực hiện các hoạt động quản lý tài

khoản ngân hàng như kiểm tra lãi suất, quản lý các khoản vay, và quản lý các khoản đầu tư.

f. Quản lý bảo mật: Người dùng có thể quản lý bảo mật tài khoản của mình bằng cách

thay đổi mật khẩu và thiết lập các thông báo bảo mật. 6.1.

Thông tin đầu vào của chức năng quản lý danh sách tài khoản:

• Thông tin tài khoản khách hàng: số tài khoản, tên khách hàng, địa chỉ, số điện thoại, email…

• Thông tin tài khoản ngân hàng: mã tài khoản, loại tài khoản, số dư, thời gian mở, các giao dịch liên quan

• Các yêu cầu thêm, sửa, xóa tài khoản từ phía khách hàng hoặc từ phía nhân viên ngân hàng 6.2.

Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch

• Danh sách các tài khoản khách hàng đã đăng ký tại ngân hang

• Thông tin chi tiết của từng tài khoản, bao gồm thông tin khách hàng, số dư hiện tại và lịch sử giao dịch.

• Thông báo thành công hoặc thất bại đối với các yêu cầu thêm, sửa, xóa tài khoản từ

phía khách hàng hoặc từ phía nhân viên ngân hàng,

7. Hỗ trợ khách hàng

Chức năng hỗ trợ khách hàng là một tính năng quan trọng trong các hệ thống mobile banking,

được thực hiện bởi các nhân viên ngân hàng hoặc tổng đài hỗ trợ của ngân hàng. Điều kiện để

thực hiện chức năng này là các nhân viên được đào tạo và có kiến thức chuyên môn về các dịch

vụ của ngân hàng, đặc biệt là các chức năng trên mobile banking. Họ cần có những khả năng sau:

a. Hỗ trợ trực tuyến: Người dùng có thể trò chuyện trực tiếp với nhân viên hỗ trợ khách

hàng thông qua ứng dụng mobile banking. Điều này giúp người dùng giải quyết các vấn

đề nhanh chóng và thuận tiện.

b. Hướng dẫn sử dụng: Ứng dụng mobile banking cung cấp hướng dẫn sử dụng chi tiết về

các tính năng, giao diện và các giao dịch tài chính để giúp người dùng sử dụng ứng

dụng một cách hiệu quả.

c. Hỗ trợ qua điện thoại: Người dùng có thể gọi điện thoại đến tổng đài hỗ trợ khách hàng

để giải quyết các vấn đề liên quan đến tài khoản của mình.

d. Hỗ trợ qua email: Người dùng có thể gửi email đến địa chỉ hỗ trợ khách hàng để yêu

cầu hỗ trợ và giải quyết các vấn đề liên quan đến tài khoản.

e. Câu hỏi thường gặp: Ứng dụng mobile banking cung cấp một danh sách các câu hỏi

thường gặp để giúp người dùng giải đáp các thắc mắc về các tính năng và chức năng của ứng dụng.

f. Phản hồi và đánh giá: Người dùng có thể gửi phản hồi và đánh giá về ứng dụng mobile

banking để giúp cải thiện chất lượng dịch vụ và tính năng của ứng dụng

Để hệ thống có thể hỗ trợ khách hàng một cách tự động, cần phải có các điều kiện sau:

• Các dữ liệu khách hàng phải được tổ chức và lưu trữ một cách cấu trúc và có tính nhất

quán, để hệ thống có thể truy xuất và phân tích dữ liệu một cách dễ dàng.

• Hệ thống phải có khả năng tự động phân loại các yêu cầu hỗ trợ khách hàng và đưa ra

các câu trả lời chính xác và thích hợp. Điều này yêu cầu hệ thống phải có các thuật toán

và công cụ xử lý ngôn ngữ tự nhiên (natural language processing - NLP) để hiểu và

phân tích ngôn ngữ của khách hàng.

• Hệ thống phải có khả năng học máy (machine learning) để có thể tự động tối ưu các câu

trả lời và giải quyết các vấn đề liên quan đến khách hàng một cách chính xác và nhanh chóng hơn.

• Hệ thống phải có khả năng tích hợp với các dịch vụ khác như chatbot, tổng đài tự động,

và các hệ thống khác để cung cấp các giải pháp tự động cho khách hàng.

• Hệ thống phải có một tập luật (rule-based) và hệ thống thông báo (notification) để cung

cấp các giải pháp và hướng dẫn cho khách hàng khi cần thiết. 7.1.

Thông tin đầu vào của chức năng hỗ trợ khách hàng:

• Thông tin về khách hàng cần hỗ trợ: tên, địa chỉ, số điện thoại, email, tài khoản sử dụng,…

• Yêu cầu hỗ trợ của khách hàng.

• Thông tin về lịch sử giao dịch của khách hàng. 7.2.

Thông tin đầu ra của chức năng tra cứu lịch sử giao dịch:

• Giải đáp thắc mắc và hỗ trợ giải quyết vấn đề cho khách hàng.

• Hướng dẫn khách hàng thực hiện các giao dịch, sử dụng sản phẩm/dịch vụ của ngân

hàng một cách chính xác và hiệu quả.

• Ghi nhận các yêu cầu của khách hàng và chuyển tiếp đến các bộ phận liên quan để xử

lý, nếu không thể giải quyết được trực tiếp.

• Cập nhật thông tin lịch sử hỗ trợ khách hàng, để có thể đánh giá hiệu quả của chương

trình hỗ trợ khác hàng và cải tiến nếu cần thiết.

Chương III: Thiết kế cơ sở dữ liệu 1. Mô tả bài toán

Bài toán hệ thống giao dịch trên mobile banking là một bài toán liên quan đến việc thiết kế một

hệ thống thanh toán trên thiết bị di động. Trong bài toán này, người dùng có thể sử dụng các

ứng dụng mobile banking để thực hiện các giao dịch tài chính như: chuyển khoản, thanh toán

hóa đơn, mua sắm trực tuyến, rút tiền, nạp tiền và kiểm tra tài khoản.

Hệ thống giao dịch trên mobile banking cần có các tính năng bảo mật và an toàn để đảm bảo

thông tin tài khoản của người dùng được bảo vệ. Ngoài ra, hệ thống cần hỗ trợ các phương

thức thanh toán khác nhau như thẻ tín dụng, thẻ ATM, ví điện tử và các hình thức thanh toán khác.

Để thiết kế cơ sở dữ liệu cho hệ thống giao dịch trên mobile banking, cần xác định các đối

tượng như người dùng, tài khoản, giao dịch và ngân hàng và thiết kế các bảng quan hệ để lưu

trữ thông tin của các đối tượng này. Các bảng quan hệ cần phải đảm bảo đầy đủ các phụ thuộc

hàm và đạt được các dạng chuẩn để đảm bảo tính nhất quán và hiệu quả của cơ sở dữ liệu.

Để xây dựng một hệ thống giao dịch trên mobile banking, cần phải thiết kế một cơ sở dữ liệu

chứa thông tin về các khách hàng, tài khoản và các giao dịch được thực hiện trên hệ thống. Cơ

sở dữ liệu này sẽ giúp cho hệ thống mobile banking có thể thực hiện các giao dịch tài chính

một cách nhanh chóng, chính xác và an toàn.

Một số đối tượng quan trọng trong một cơ sở dữ liệu mobile banking bao gồm:

a. Khách hàng: Đây là đối tượng chính trên hệ thống. Các thông tin cơ bản của khách hàng

như tên, địa chỉ, số điện thoại và email cần được lưu trữ trong cơ sở dữ liệu.

b. Tài khoản: Mỗi khách hàng có thể có nhiều tài khoản trong hệ thống. Các thông tin của

một tài khoản bao gồm mã tài khoản, số dư, loại tài khoản và ngày mở tài khoản.

c. Giao dịch: Các giao dịch tài chính như chuyển tiền, thanh toán hóa đơn, mua sắm, rút

tiền và nạp tiền cần được lưu trữ trong cơ sở dữ liệu. Các thông tin của một giao dịch

gồm mã giao dịch, loại giao dịch, số tiền, ngày thực hiện, tài khoản được thực hiện và ngân hàng liên quan.

d. Ngân hàng: Đây là đối tượng quan trọng khác trong cơ sở dữ liệu mobile banking.

Thông tin của các ngân hàng như tên, địa chỉ và số điện thoại cần được lưu trữ trong cơ sở dữ liệu.

Khi thiết kế cơ sở dữ liệu cho hệ thống giao dịch trên mobile banking, cần xác định các phụ

thuộc hàm và đạt các dạng chuẩn, bao gồm dạng chuẩn 1, dạng chuẩn 2 và dạng chuẩn 3 để

đảm bảo tính nhất quán và hiệu quả của cơ sở dữ liệu.

Ngoài ra, cần phải bảo đảm tính bảo mật cho cơ sở dữ liệu bằng cách sử dụng các công nghệ

bảo mật như SSL, mã hóa dữ liệu và xác thực hai yếu tố để đảm bảo rằng thông tin tài khoản

của khách hàng được bảo vệ an toàn.

Còn nữa, để xây dựng một hệ thống giao dịch trên mobile banking, cần có một số chức năng cơ bản như sau:

a. Đăng nhập và xác thực: Người dùng cần đăng nhập vào hệ thống bằng tên đăng nhập

và mật khẩu hoặc sử dụng các phương thức xác thực khác như xác thực bằng vân tay

hoặc khuôn mặt. Điều này giúp đảm bảo tính bảo mật của hệ thống.

b. Chuyển khoản: Người dùng có thể chuyển tiền từ tài khoản của mình đến tài khoản

của người khác thông qua hệ thống mobile banking. Người dùng cần nhập thông tin của

người nhận, số tài khoản và số tiền cần chuyển.

c. Thanh toán hóa đơn: Người dùng có thể thanh toán các hóa đơn của mình thông qua hệ

thống mobile banking. Người dùng cần nhập thông tin hóa đơn và số tiền cần thanh toán.

d. Mua sắm trực tuyến: Người dùng có thể sử dụng hệ thống mobile banking để mua sắm

trực tuyến. Người dùng cần nhập thông tin đơn hàng và số tiền cần thanh toán.

e. Rút tiền: Người dùng có thể rút tiền từ tài khoản của mình thông qua hệ thống mobile

banking. Người dùng cần nhập số tiền cần rút và chọn tài khoản mà họ muốn rút tiền từ đó.

f. Nạp tiền: Người dùng có thể nạp tiền vào tài khoản của mình thông qua hệ thống mobile

banking. Người dùng cần chọn phương thức nạp tiền và nhập số tiền cần nạp.

g. Kiểm tra tài khoản: Người dùng có thể kiểm tra số dư và lịch sử giao dịch của tài khoản

của mình thông qua hệ thống mobile banking.

Để đảm bảo tính bảo mật và an toàn cho hệ thống, cần phải sử dụng các công nghệ bảo mật

như mã hóa dữ liệu, xác thực hai yếu tố và bảo vệ chống lại các cuộc tấn công mạng. Ngoài ra,

cần có các chính sách bảo mật và quản lý rủi ro để đảm bảo an toàn cho dữ liệu và thông tin của khách hàng.

2. Các thực thể, thuộc tính và mối quan hệ 1.1.

Thực thể và thuộc tính

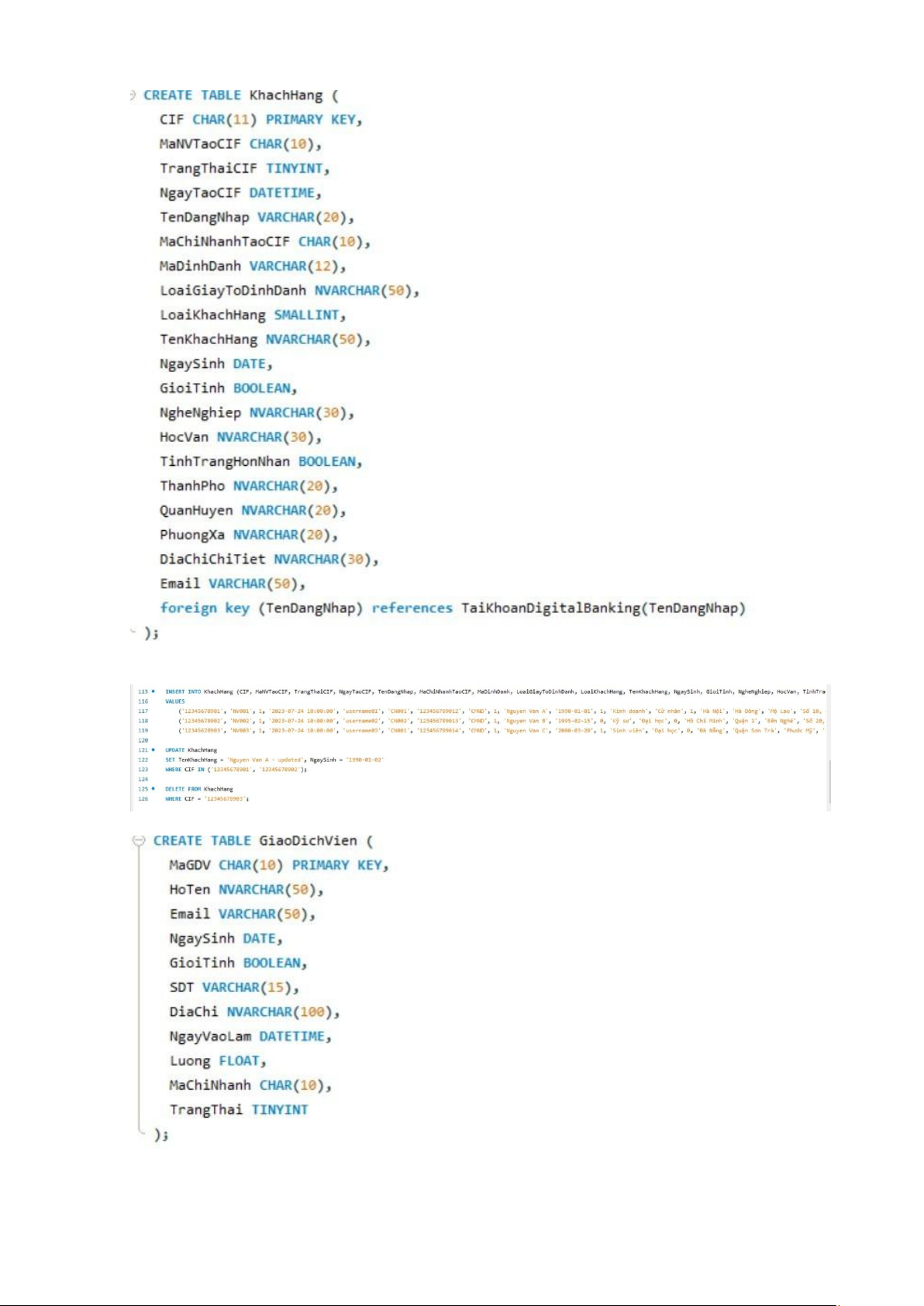

a. KHÁCH HÀNG(CIF, Mã NV tạo CIF, trạng thái CIF, ngày tạo CIF, chi nhánh tạo CIF,

mã định danh, loại giấy tờ định danh, loại KH, tên KH, ngày sinh, giới tính, nghề nghiệp,

học vấn, tình trạng hôn nhân, thành phố, quận huyện, phường xã, chi tiết, SĐT, email)

b. TÀI KHOẢN NGÂN HÀNG (Số TK, tên TK, loại TK, ngày lập, số dư TK, trạng thái,

kỳ hạn, lãi suất, mã NV tạo TK)

c. GIAO DỊCH VIÊN (Mã nhân viên, tên NV, chức vụ, SĐT, thành phố, quận huyện,

phường xã, địa chỉ chi tiết)

d. GIAO DỊCH (Mã lệnh GD, mã loại GD, tên loại GD, hình thức chuyển, thời điểm GD,

TK ghi nợ, TK ghi có, phí dịch vụ, trạng thái, số tiền, nội dung, tên người thụ hưởng)

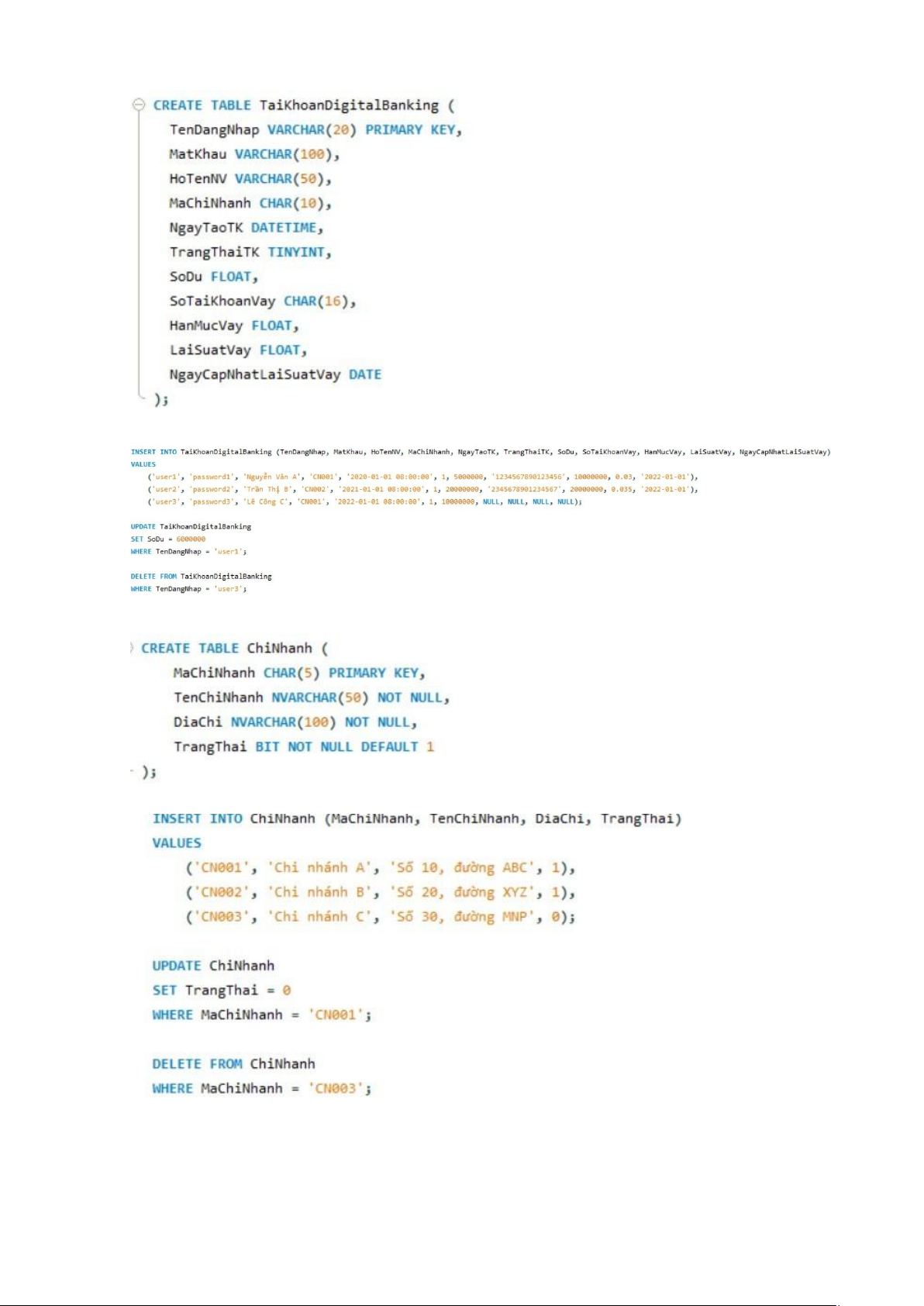

e. TÀI KHOẢN DIGITAL BANKING (Tên đăng nhập, mật khẩu, thời gian tạo, trạng thái) 1.2. Mối quan hệ

a. KHÁCH HÀNG TÀI KHOẢN NGÂN HÀNG (1:n)

b. GIAO DỊCH VIÊN TÀI KHOẢN NGÂN HÀNG (1:1)

c. KHÁCH HÀNG TÀI KHOẢN DIGITAL BANKING (1:1)

d. KHÁCH HÀNG GIAO DỊCH (1:n)

e. GIAO DỊCH VIÊN GIAO DỊCH (1:n) 1.3.

Xác định các khóa chính

• Trong thực thể Khách hàng, khóa chính có thể là CIF hoặc mã định danh.

• Trong thực thể Tài khoản ngân hàng, khóa chính có thể là Số TK.

• Trong thực thể Giao dịch viên, khóa chính có thể là Mã nhân viên.

• Trong thực thể Giao dịch, khóa chính có thể là Mã lệnh GD.

• Trong thực thể Tài khoản digital banking, khóa chính có thể là Tên đăng nhập.

3. Chuẩn hóa 3NF: 9 quan hệ

TÀI KHOẢN NGÂN HÀNG (Số TK, tên TK, loại TK, Ngày lập, Số dư TK, trạng thái, Kỳ

hạn, Lãi suất, Mã NV tạo TK) Phụ thuộc bắc cầu:

Số TK Kỳ hạn Lãi suất

GIAO DỊCH (Mã lệnh GD, mã loại GD, tên loại GD, hình thức chuyển, thời điểm GD, TK ghi

nợ, TK ghi có, phí dịch vụ, Trạng thái, số tiền, nội dung, tên người thụ hưởng) Phụ thuộc bắc cầu

Mã lệnh GD Mã loại GD Tên loại GD

Mã lệnh GD Mã loại GD, hình thức chuyển Phí dịch vụ

Ta thực hiện tách quan hệ như sau:

a. KHÁCH HÀNG (CIF, Mã NV tạo CIF, trạng thái CIF, ngày tạo CIF, chi nhánh tạo CIF,

mã định danh, loại giấy tờ định danh, loại KH, tên KH, ngày sinh, giới tính, nghề nghiệp,

học vấn, tình trạng hôn nhân, thành phố, quận huyện, phường xã, chi tiết, SĐT, email)

b. GIAO DỊCH VIÊN (Mã nhân viên, tên NV, chức vụ, SĐT, thành phố, quận huyện,

phường xã, địa chỉ chi tiết)

c. TÀI KHOẢN NGÂN HÀNG (Số TK, tên TK, loại TK, ngày lập, số dư TK, trạng thái,

kỳ hạn, lãi suất, mã NV tạo TK)

d. KỲ HẠN (Kỳ hạn, lãi suất)

e. GIAO DỊCH (Mã lệnh GD, mã loại GD, hình thức chuyển, thời điểm GD, TK ghi nợ,

TK ghi có, trạng thái, số tiền, nội dung, tên người thụ hưởng)

f. LOẠI GD (Mã loại GD, Tên loại GD

g. PHÍ DV (Mã loại GD, hình thức chuyển, phí dịch vụ)

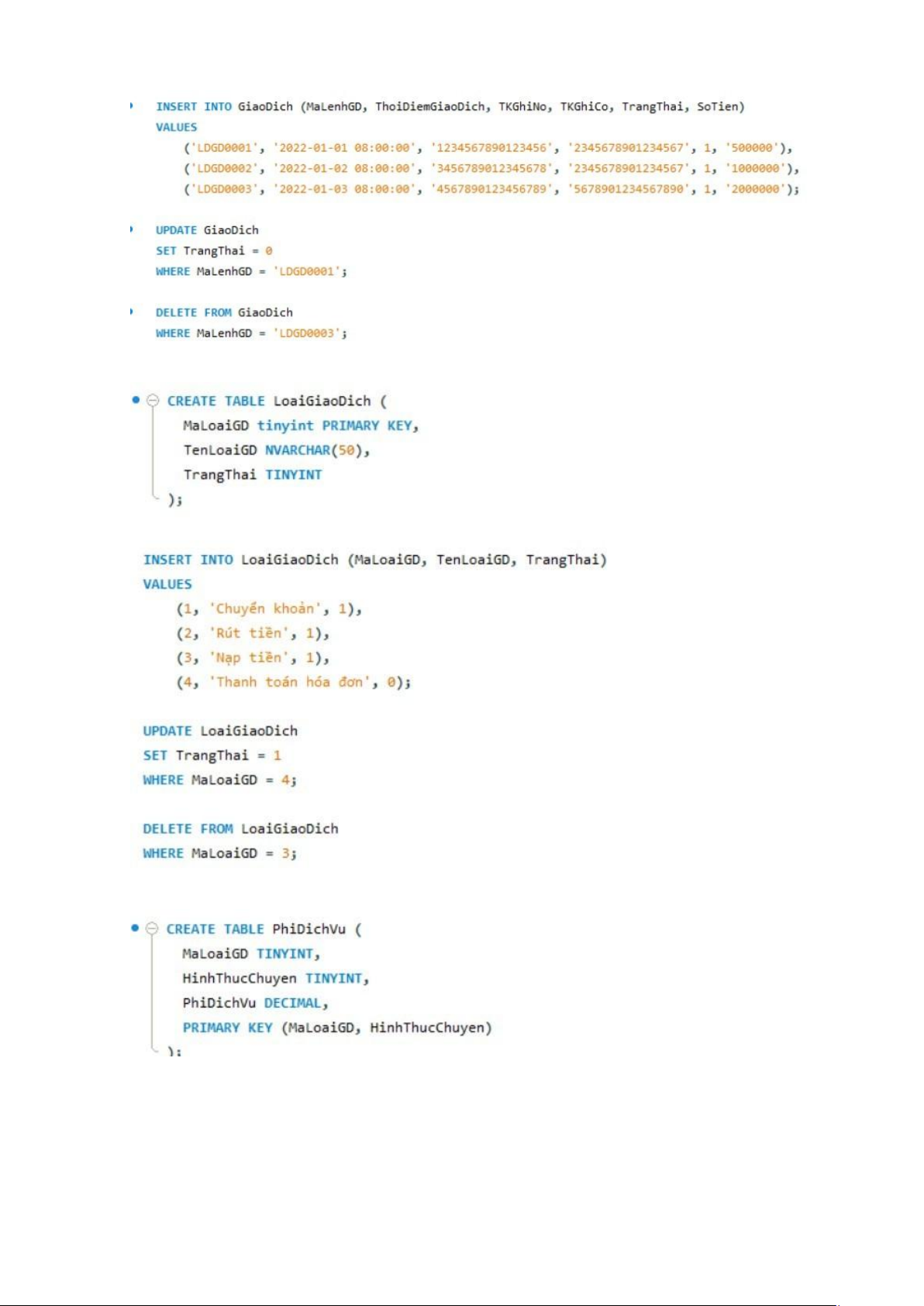

h. TÀI KHOẢN DIGITAL BANKING (Tên đăng nhập, mật khẩu, thời gian tạo, trạng thái)

i. CHI NHÁNH (Mã chi nhánh, Tên chi nhánh, Địa chỉ, Trạng thái)

4. Lược đồ quan hệ

5. Các bảng vật lý Bảng KHÁCH HÀNG

CẬP NHẬT BẢNG KHÁCH HÀNG Bảng GIAO DỊCH VIÊN

CẬP NHẬT BẢNG GIAO DỊCH VIÊN

Bảng TÀI KHOẢN NGÂN HÀNG

CẬP NHẬT BẢNG TÀI KHOẢN NGÂN HÀNG

Bảng TÀI KHOẢN DIGITAL BANKING

CẬP NHẬT BẢNG TÀI KHOẢN DIGITAL BANKING Bảng CHI NHÁNH

CẬP NHẬT BẢNG CHI NHÁNH Bảng kỳ hạn

CẬP NHẬT BẢNG KỲ HẠN Bảng GIAO DỊCH

CẬP NHẬT BẢNG GIAO DỊCH Bảng LOẠI GIAO DỊCH

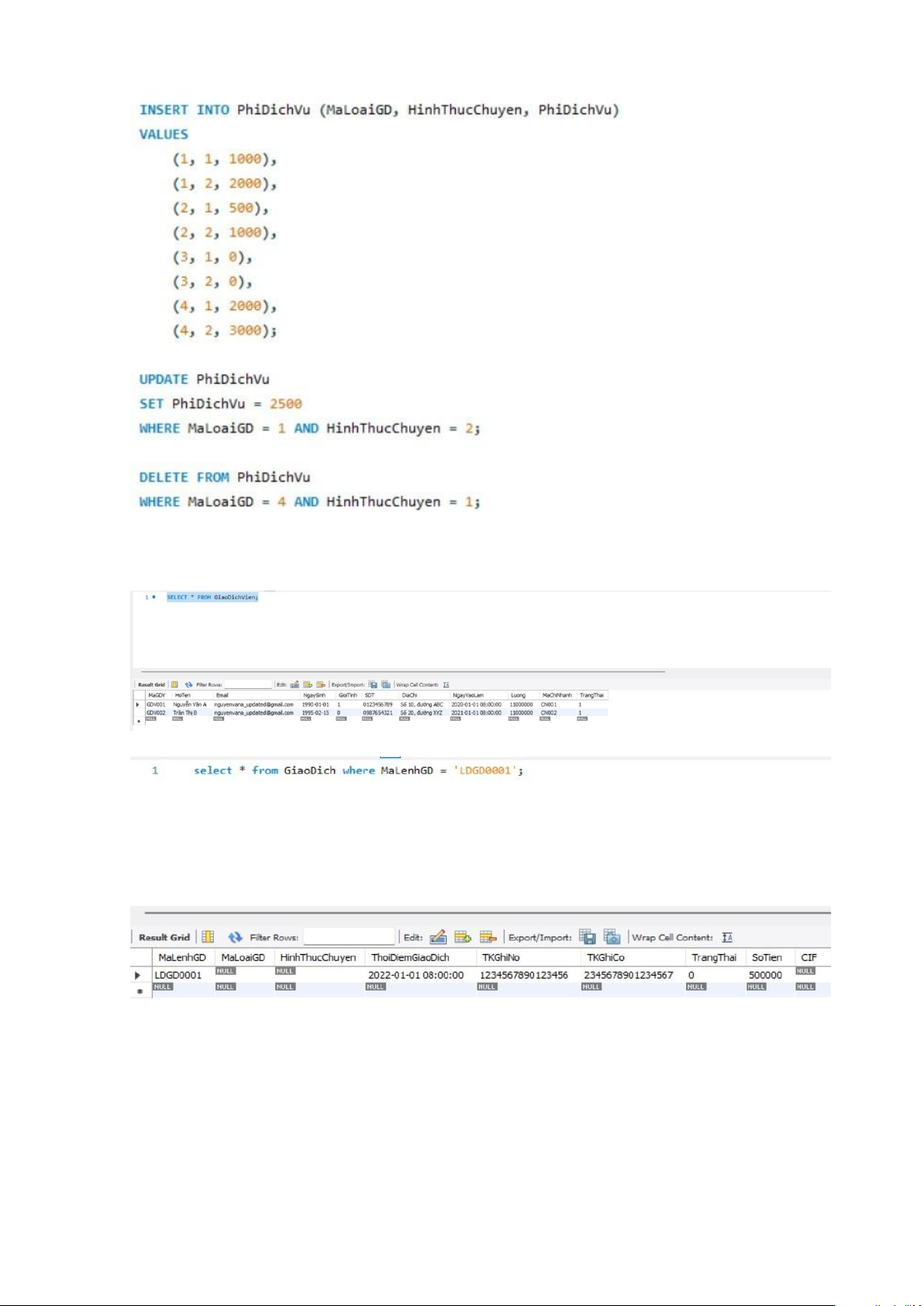

CẬP NHẬT BẢNG LOẠI GIAO DỊCH Bảng PHÍ DỊCH VỤ

CẬP NHẬT BẢNG PHÍ DỊCH VỤ

CHƯƠNG IV: Truy vấn

1. Lấy tất cả thông tin của bảng GiaoDichVien:

2. Tìm kiếm tất cả các giao dịch của khách hang có Mã lệnh GD là ‘LDGD0001’

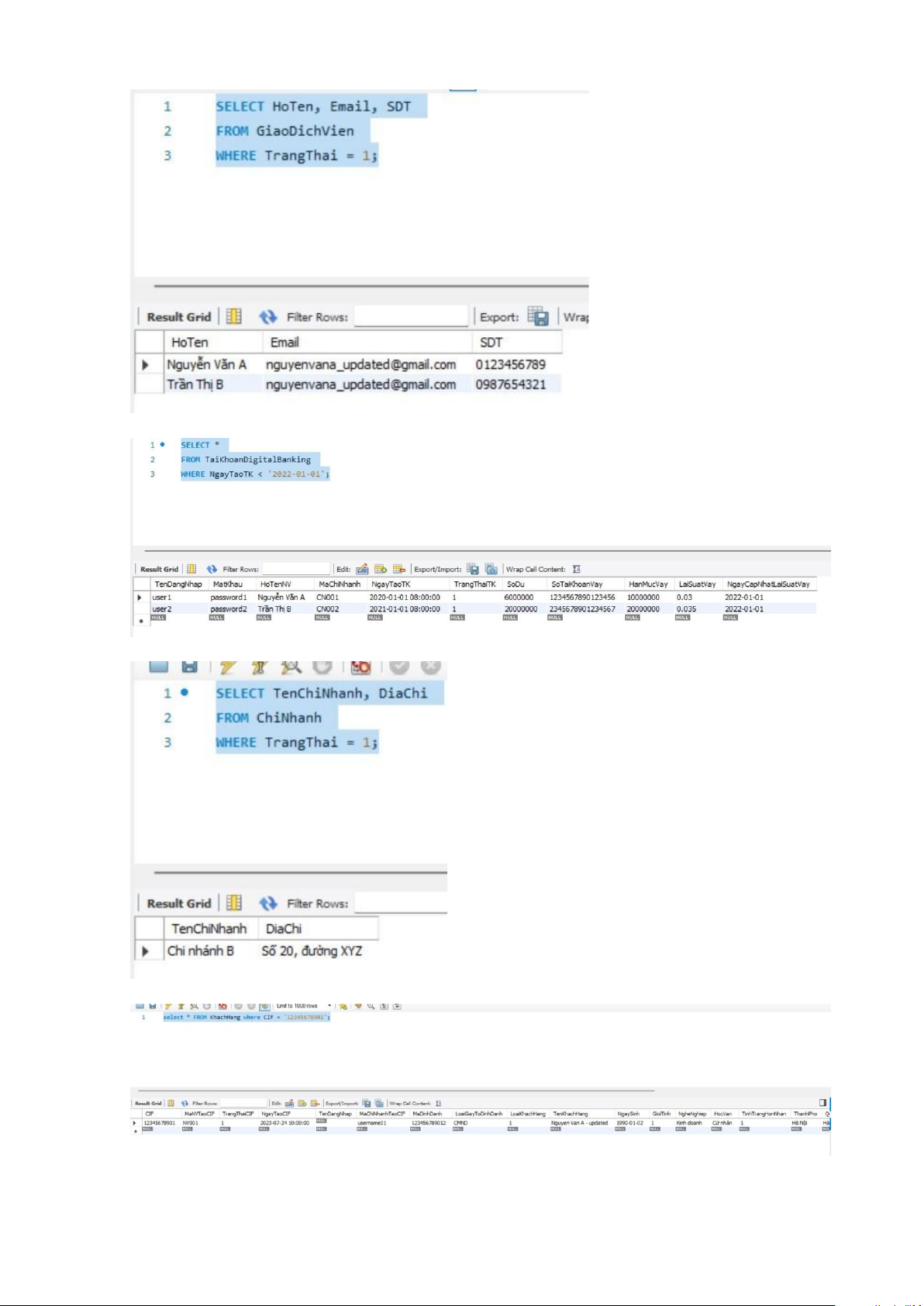

3. Lấy tên, email, và số điện thoại của tất cả các giám đốc điều hành:

3. Lấy tất cả các tài khoản digital banking được tạo trước ngày 1/1/2022:

4. Lấy tên và địa chỉ chi nhánh của tất cả các chi nhánh đang hoạt động:

5. Tìm kiếm tất cả khách hang có CIF là ‘12345678901’

6. Truy vấn thông tin của tất cả các khách hàng có địa chỉ là thành phố Hà Nội.