Báo cáo bài tập lớn: Thực hiện báo cáo phân tích ảnh hưởng của công nghệ tới hoạt động kinh doanh của Ngân hàng BIDV môn Ngân hàng thương mại | Học viện Ngân hàng

Ngân hàng thương mại (NHTM) là trung gian tài chính quan trọng hệ thống tài chính của các quốc gia. NHTM là một trong những nhà cung cấp tín dụng chính cho khu vực hộ gia đình và doanh nghiệp; và vận hành cơ chế thanh toán. NHTM thường là công ty cổ phần hoặc thuộc sở hữu tư nhân. Tài liệu được sưu tầm gồm 30 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG --- --- BÁO CÁO BÀI TẬP LỚN

Học phần: Ngân hàng thương mại (FIN17A) Đề tài:

Thực hiện báo cáo phân tích về ảnh hưởng của công nghệ tới

hoạt động kinh doanh của một Ngân hàng thương mại và

tham gia phản biện báo cáo của các nhóm nghiên cứu khác Giảng viên hướng dẫn : Nguyễn Diệu Hương

Nhóm sinh viên thực hiện : Nhóm 09 Mã lớp học phần : 212FIN17A07

Hà Nội, ngày 25 tháng 04 năm 2022 THÔNG TIN CHUNG

Mã lớp học phần: 212FIN17A07

Tên đề tài: “Thực hiện báo cáo phân tích về ảnh hưởng của công nghệ tới hoạt

động kinh doanh của một Ngân hàng thương mại và tham gia phản biện báo cáo

của các nhóm nghiên cứu khác”

NHTM nhóm lựa chọn: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – BIDV

Danh sách thành viên nhóm 09: STT Mã sinh Họ và tên Đánh giá viên 1 22A404000

Trần Thị Hải Yến (Nhóm trưởng) 2 2 23A401004 Nguyễn Thị Lan Anh 5 3 23A402037 Cù Thị Thu Thủy 4 4 18G401073 Đỗ Khánh Linh 5 23A401076 Tạ Huyền Trang 0 6 23A401066 Hán Thị Trang 2 MỤC LỤC THÔNG TIN CHUNG 2 MỤC LỤC 3 MỞ ĐẦU 1

Chương 1. Tổng quan về ngân hàng thương mại 2 1.1. Khái niệm 2

1.2. Vị trí của Ngân hàng thương mại trong hệ thống tài chính 2 1.3. Chức năng 2

1.3.1. Trung gian tài chính 3

1.3.2. Trung gian thanh toán 3

1.3.3. Chức năng tạo tiền 3 1.4. Vai trò 4

Chương 2. Nhận diện các xu hướng ứng dụng công ngh

ệ trong hoạt động ngân hàng 5

2.1. Xu hướng ứng dụng công nghệ tại các NHTM thế giới 5

2.1.1. Chuyển đổi số của hệ thống Ngân hàng truyền thống 5

2.1.2. Sự tham gia của các Công ty Fintech, Bigtech vào một phần hoạt động ngân hàng - tài chính 6

2.2. Xu hướng ứng dụng công nghệ tại các NHTM Việt Nam 7

2.2.1. Chủ trương, chính sách của Ngân hàng Nhà nước 7

2.2.2. Ứng dụng công nghệ tại hệ thống ngân hàng tại Việt Nam 8

Chương 3. Ảnh hưởng của công nghệ tới hoạt động kinh doanh của ngân hàng BIDV 10

3.1. Tổng quan về ngân hàng BIDV 10

3.1.1. Thông tin khái quát 10

3.1.2. Quá trình hình thành và phát triển 10

3.1.3. Sứ mệnh và tầm nhìn của ngân hàng BIDV: 10

3.1.4. Một số thông tin nổi bật 11

3.1.5. Lĩnh vực hoạt động 12

3.2. Công nghệ tới hoạt động kinh doanh của ngân hàng BIDV 12 3.2.1. Cho vay 12 3.2.2. Thanh toán 2 3.2.3. Quản trị 3

3.3. Đánh giá tác động của công nghệ tới các hoạt động của ngân hàng 4 3.3.1. Tích cực 4 3.3.2. Tiêu cực 7

3.4. Đề xuất 1 số chiến lược cơ bản để nâng cao hiệu quả ứng dụng công nghệ trong

hoạt động kinh doanh của BIDV 7 KẾT LUẬN 11 TÀI LIỆU THAM KHẢO 13 1 MỞ ĐẦU

Cách mạng công nghệ 4.0 sẽ diễn ra trên ba lĩnh vực chính gồm công nghệ sinh

học, kỹ thuật số và vật lý. Những yếu tố cốt lõi của kỹ thuật số trong cách mạng công

nghệ 4.0 là Trí tuệ nhân tạo (Artificial intelligence - AI), Vạn vật kết nối (Internet of

things - IOT) và Dữ liệu lớn (Big Data). Với cuộc cách mạng này những thứ mà chúng ta

cho rằng không thể lại có thể xảy ra. Trí tuệ nhân tạo cho phép mọi thứ đều có thể tự

động thay thế hàng chuỗi công việc hoặc hàng tá con người cùng một lúc. Đối với hệ

thống ngân hàng, tác động mạnh và rõ nhất là những tiến bộ về công nghệ tài chính

(Fintech). Công nghệ này đã và đang làm thay đổi cấu trúc, phương thức hoạt động và

cung cấp nhiều dịch vụ hiện đại cho hệ thống ngân hàng.

Tại Việt Nam, những năm gần đây, lĩnh vực tài chính - ngân hàng đang trải qua

quá trình thay đổi sâu sắc. Công nghệ kỹ thuật số đã và đang tái định hình các hoạt động

tài chính như thanh toán, cho vay, bảo hiểm và quản lý tài sản – và được thúc đẩy mạnh

mẽ hơn bởi đại dịch COVID-19 (theo BIS, 2021). Những thay đổi này làm các dịch vụ tài

chính tại nhiều nền kinh tế trở nên đa dạng hơn, cạnh tranh hiệu quả và toàn diện hơn,

đáp ứng nhu cầu thị trường, bên cạnh đó nó cũng làm nổi lên một số rủi ro mới cần giải quyết. 2

Chương 1.Tổng quan về ngân hàng thương mại 1.1. Khái niệm

Ngân hàng thương mại (NHTM) là trung gian tài chính quan trọng hệ thống tài

chính của các quốc gia. NHTM là một trong những nhà cung cấp tín dụng chính cho khu

vực hộ gia đình và doanh nghiệp; và vận hành cơ chế thanh toán. NHTM thường là công

ty cổ phần hoặc thuộc sở hữu tư nhân. (Nguồn: Casu, 2015)

Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động

ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật các tổ chức tín dụng

nhằm mục tiêu lợi nhuận.

Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số

các nghiệp vụ sau (Nguồn: Luật các TCTD 2010): Nhận tiền gửi; Cấp tín dụng; Cung ứng

dịch vụ thanh toán qua tài khoản.

1.2. Vị trí của Ngân hàng thương mại trong hệ thống tài chính

NHTM có vị trí quan trọng trong hệ thống tài chính vì:

- NHTM nắm giữ khoảng 2/3 tài sản Có trong hệ thống ngân hàng, là tổ chức

quan trọng nhất trong tài chính gián tiếp, có khả năng chi phối hoạt động của hệ thống tài chính.

- NHTM là trung gian tài chính có số lượng lớn nhất trong hệ thống các tổ

chức trung gian tài chính và thực hiện phần lớn hoạt động của tổ chức trung gian tài chính nói chung.

- NHTM đóng vai trò qua trọng trong việc đáp ứng đầy đủ lợi ích của hệ

thống tài chính đối với các chủ thể trong nền kinh tế, góp phần đẩy nhanh tốc độ

lưu chuyển vốn trên thị trường. 1.3. Chức năng 1.3.1. Trung gian tài chính 3

Ngân hàng thương mại là một trung gian tài chính thực hiện nhận tiền gửi của cá

nhân, tổ chức và thực hiện cho vay:

- Giảm chi phí giao dịch: NHTM kết nối bên thừa vốn và bên thiếu vốn trong

nền kinh tế, khi số lượng giao dịch lớn thì chi phí trên một giao dịch nhỏ, từ đó

làm giảm chi phí nhờ quy mô. Ngoài ra, với tính chuyên nghiệp (về trình độ

chuyên môn, quản trị tài chính và phân tích đầu tư), NHTM có thể đề ra các giải

pháp để giảm chi phí giúp nâng cao mức lợi nhuận cho khách hàng.

- Giảm sự bất cân xứng thông tin giữa bên thừa vốn và bên thiếu vốn, do đó,

làm giảm nguy cơ lựa chọn đối nghịch (trước khi xảy ra giao dịch) và rủi ro đạo

đức sau khi giao dịch được thực hiện.

- Chia sẻ rủi ro với khách hàng: NHTM chuyển đổi quy mô và kỳ hạn khi tập

hợp tiền từ bên thừa vốn với những kỳ hạn khác nhau, biến những khoản tiền gửi

rất nhỏ thành những khoản cho vay lớn, có thời hạn dài. Ngoài ra, việc đa dạng

hóa danh mục đầu tư cũng là cách để NHTM giảm thiểu mức độ rủi ro.

Đây được xem là chức năng quan trọng nhất phản ánh bản chất của NHTM là

đi vay để cho vay, nó quyết định sự tồn tại và phát triển của ngân hàng. Đồng thời, nó

cũng là cơ sở để thực hiện các chức năng khác 1.3.2. Trung gian thanh toán

NHTM nắm giữ tài khoản của rất nhiều khách hàng khác nhau và cung cấp cho

khách hàng nhiều sản phẩm thanh toán tiện lợi. Thanh toán theo yêu cầu của khách hàng,

NTHM đóng vai trò thủ quỹ cho doanh nghiệp và cá nhân khi việc sử dụng tiền mặt ngày càng hạn chế.

Góp phần tăng thêm lợi nhuận đồng thời làm tăng nguồn vốn cho vay của ngân

hàng. Đây là cơ sở hình thành chức năng tạo tiền của NHTM.

1.3.3. Chức năng tạo tiền

Chức năng tạo tiền được thực hiện dựa trên cơ sở 2 chức năng trên: Thông qua

chức năng trung gian thanh toán, NHTM mở tài khoản tiền gửi thanh toán cho khách 4

hàng, số dư trên tài khoản này là bộ phận của lượng tiền giao dịch. Thông qua chức năng

trung gian tín dụng, NHTM sử dụng vốn huy động được để cho vay, số tiền cho vay ra

được khách hàng sử dụng để mua hàng hóa, dịch vụ bằng cách chuyển khoản sang TK

của người bán tại NHTM khác.

Chức năng này được sử dụng khá phổ biến trong nền kinh tế công nghệ phát

triển hiện nay làm tăng tổng phương tiện thanh toán trong nền kinh tế, đáp ứng nhu cầu

thanh toán, chi trả của xã hội và chỉ ra mối quan hệ giữa tín dụng ngân hàng và lưu thông tiền tệ. 1.4. Vai trò

- Đối với chủ thể dư thừa vốn: có thể thu lời từ nguồn vốn tạm thời nhàn rỗi

của mình dưới hình thức tiền lãi, an toàn tiền gửi, …

- Đối với chủ thể thiếu hụt vốn: thỏa mãn nhu cầu vốn tạm thời thiếu hụt

trong quá trình sản xuất kinh doanh, đồng thời tiết kiệm chi phí và thời gian, có sự

tiện lợi, an toàn và hợp pháp.

- Với toàn nền kinh tế: Thông qua hoạt động tín dụng, ngân hàng thương mại

là chiếc cầu nối giữa các doanh nghiệp với thị trường. Ngân hàng là nơi cung cấp

vốn cho nền kinh tế, điều tiết vốn tiền tệ từ nới tạm thời dư thừa đến nơi tạm thời

thiếu hụt góp phần phát triển sản xuất kinh doanh, thúc đẩy tăng trưởng kinh tế.

Bên cạnh đó, NHTM còn là một công cụ để nhà nước điều tiết gián tiếp vĩ mô nền

kinh tế khi “Nhà nước điều tiết ngân hàng, ngân hàng dẫn dắt thị trường”. Đặc

biệt, khi sự giao lưu kinh tế - xã hội ngày càng mở rộng, ngân hàng thương mại đã

trở thành cầu nối nền tài chính quốc gia với nền tài chính quốc tế thông qua hoạt

động thanh toán kinh doanh ngoại hối, quan hệ tín dụng với NHTM nước ngoài,

giúp điều tiết nền tài chính trong nước phù hợp với sự vận động của nền tài chính quốc tế. 5

Chương 2.Nhận diện các xu hướng ứng dụng công nghệ trong hoạt động ngân hàng

2.1. Xu hướng ứng dụng công nghệ tại các NHTM thế giới

Hiện nay ngành ngân hàng thế giới chứng kiến hai xu hướng phát triển chính là:

(1) Chuyển đổi số của hệ thống Ngân hàng truyền thống; (2) Sự tham gia của các Công ty

Fintech, Bigtech vào một phần hoạt động ngân hàng - tài chính.

2.1.1. Chuyển đổi số của hệ thống Ngân hàng truyền thống

Chuyển đổi số trong ngành ngân hàng hiện tại đi theo hai chiều hướng chính là

phát triển ngân hàng số (digital banking) và ngân hàng mở (Open banking)

- Ngân hàng số là việc ứng dụng các công nghệ số hóa trong quá trình tương

tác với khách hàng (front-end) nhằm mang tới cho khách hàng một trải nghiệm

xuyên suốt với đầy đủ các hệ thống an ninh và xác thực; đồng thời ứng dụng công

nghệ số hóa trong các quy trình xử lý giao dịch và nội bộ (back-end) . Qua đó biến

các dữ liệu này trở thành nguồn thông tin hữu ích trong việc đánh giá, phân tích

hành vi của khách hàng nhằm đưa ra các kế hoạch, chiến lược kinh doanh phù

hợp, hiệu quả.Nhiều quốc gia đã xây dựng hành lang pháp lý cởi mở về thúc đẩy

cạnh tranh, đổi mới sáng tạo và khuyến khích cấp phép ngân hàng ảo, các tổ chức

phi ngân hàng có thể nộp đơn xin cấp phép vận hành ngân hàng ảo (Virtual

bank/Neo-bank/Internet-only bank), là mô hình ngân hàng hoạt động không có chi

nhánh vật lý, kết nối với khách hàng chỉ thông qua ứng dụng trên điện thoại di động và các kênh số.

- Chia sẻ dữ liệu qua sáng kiến ngân hàng mở (Open banking). Ngân hàng

mở là mô hình chia sẻ dữ liệu ngân hàng cho các bên thứ ba nhằm mục đích phát

triển các sản phẩm/ dịch vụ cho khách hàng thông qua các giao diện lập trình ứng

dụng (API). Các xu thế tất yếu trên góp phần đẩy mạnh phổ cập tài chính trong

phạm vi một quốc gia, nhắm đến các đối tượng “unbanked” và “underbanked”. 6

2.1.2. Sự tham gia của các Công ty Fintech, Bigtech vào một phần hoạt động ngân hàng - tài chính

Tại Châu Âu và một số quốc gia có quy định tiếp cận theo hướng bắt buộc chia sẻ

dữ liệu ngân hàng như Chỉ thị Dịch vụ thanh toán thứ hai (Payment Service Directive 2 -

PSD2), Luật về quyền sở hữu dữ liệu của người tiêu dùng (Consumer Data Right) của

Úc..., các sáng kiến ngân hàng mở và xu hướng các ngân hàng kết nối, hợp tác với

Fintech phát triển rất mạnh. Các tiêu chuẩn kỹ thuật, dữ liệu cũng như an toàn bảo mật

trong việc sử dụng Giao diện lập trình ứng dụng (Application Programming Interface -

API) được ban hành tạo điều kiện thuận lợi cho ngành ngân hàng mở được ban hành, đi

đầu là Tiêu chuẩn Ngân hàng mở (Open banking standard) của Anh.

Sự gia nhập của các công ty tài chính công nghệ (Fintech), trở thành đối thủ,

đồng thời cũng là đối tác của các ngân hàng thương mại (NHTM) trong việc cung cấp các

dịch vụ ngân hàng áp dụng công nghệ cao cho khách hàng. Bằng lợi thế về công nghệ,

cộng với sự đầu tư mạnh mẽ, các công ty Fintech đang quen thuộc với khách hàng thông

qua dịch vụ cho vay P2P (kết nối trực tuyến người đi vay với người cho vay) và dịch vụ thanh toán.

Tại các định chế pháp lý khuyến khích chứ chưa bắt buộc việc chia sẻ dữ liệu ngân

hàng như các quốc gia Châu Á, xu hướng chuyển đổi số tại các ngân hàng truyền thống

và Fintech thành lập ngân hàng số độc lập, hợp tác/cạnh tranh trực tiếp với ngân hàng

truyền thống phát triển mạnh mẽ hơn: giúp các NHTM tiết kiệm được nhiều chi phí, mặt

bằng, cũng như tăng cường tính bảo mật trong việc lưu trữ và quản lý dữ liệu. Hàn Quốc

và Trung Quốc là những quốc gia tiên phong trong việc mở đường cho mô hình ngân

hàng số độc lập với các ứng dụng KakaoBank của Hàn Quốc cung cấp các dịch vụ cơ bản

như các ngân hàng truyền thống; Alibaba và Tencent của Trung Quốc đã góp phần biến

thị trường tiêu dùng của Trung Quốc thành thị trường số hóa lớn nhất thế giới. Hồng

Kông đã cấp giấy phép ngân hàng số cho 08 tổ chức, 03 trong số đó là cho các ngân hàng

Standard Chartered, BOC Hong Kong và Ngân hàng Công Thương Trung Quốc. Cơ quan 7

tiền tệ – Singapore (MAS) dự tính sẽ cấp 05 giấy phép ngân hàng số gồm 2 loại là ngân

hàng số đầy đủ và ngân hàng số bán buôn.

Hơn nữa, đầu tư và nâng cấp hệ thống Core banking (ngân hàng lõi), công nghệ

bảo mật, hệ thống quản lý rủi ro cũng là xu hướng trong điều kiện các dịch vụ ngân hàng

ngày càng đa dạng, hiện đại trong một môi trường ngày càng bất trắc. Khác với nhiều

doanh nghiệp, Core banking là ứng dụng bắt buộc với mỗi ngân hàng, tuy nhiên việc đầu

tư này không diễn ra một lần mà phải liên tục được nâng cấp. Hiện thời gian giữa các lần

nâng cấp Core banking đang bị rút ngắn bởi sự phát triển nhanh chóng của các dịch vụ tài

chính mà ngân hàng cung cấp, sự gia tăng về khối lượng giao dịch cũng như yêu cầu về

ghi nhận dữ liệu phục vụ cho việc tính toán các tỷ lệ an toàn, hay cho việc ra các quyết

định quản trị, điều hành của ban lãnh đạo.

2.2. Xu hướng ứng dụng công nghệ tại các NHTM Việt Nam

2.2.1. Chủ trương, chính sách của Ngân hàng Nhà nước

Ngân hàng Nhà nước (NHNN) đã ban hành nhiều quyết định pháp lý tạo thuận lợi

cho sự phát triển của thanh toán điện tử, cụ thể là tham mưu, trình ban hành Nghị định

101/2012/NĐ-CP của Chính phủ về thanh toán không dùng tiền mặt, cùng một loạt các

Thông tư hướng dẫn về nghiệp vụ thẻ ngân hàng, hoạt động trung gian thanh toán (ví

điện tử, cổng thanh toán…); Thông tư về đảm bảo an toàn, bảo mật trong giao dịch ngân

hàng điện tử, thanh toán điện tử, trong đó có các quy định quản lý sử dụng dịch vụ điện

toán đám mây (Cloud computing) trong ngành ngân hàng. Bên cạnh đó, NHNN tích cực

hỗ trợ thúc đẩy hệ sinh thái khởi nghiệp, hỗ trợ phát triển của các công ty công nghệ tài

chính (Fintech); từ năm 2017 NHNN đã ban hành Quyết định thành lập Ban chỉ đạo và

Tổ giúp việc về lĩnh vực Fintech (Quyết định 328/QĐ-NHNN ngày 16/3/2019. Hiện nay,

NHNN đang trình Thủ tướng Chính phủ về Đề án cơ chế quản lý thử nghiệm hoạt động

Fintech trong lĩnh vực ngân hàng (Regulatory Sandbox).

NHNN nâng cấp và hoàn thiện Hệ thống thanh toán điện tử liên ngân hàng, chỉ

đạo xây dựng Hệ thống thanh toán bù trừ tự động phục vụ cho các giao dịch bán lẻ

(ACH) hoạt động 24x7, xử lý thanh toán tức thời (real-time), ban hành các tiêu chuẩn về 8

thanh toán QR code, tiêu chuẩn thẻ chíp nhằm tăng cường tính kết nối, xử lý liên thông

giữa các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán và phục vụ thanh

toán an toàn, thuận tiện, tích hợp chặt chẽ với các ngành, lĩnh vực khác như thương mại,

giao thông, dịch vụ công (Y tế, Giáo dục, Điện - Nước...). Thời gian tới, NHNN tiếp tục

tập trung xử lý vướng mắc về mặt quy định, cơ chế nhằm tạo thuận lợi cho phát triển

ngân hàng số thông qua giải quyết một số rào cản về nhận biệt khách hàng điện tử (e-

KYC), chia sẻ dữ liệu mở qua giao diện chương trình ứng dụng (open API), tiếp tục

nghiên cứu hoàn thiện khung khổ pháp lý cho hoạt động ngân hàng số.

2.2.2. Ứng dụng công nghệ tại hệ thống ngân hàng tại Việt Nam

Các ngân hàng Việt Nam đã nghiên cứu, đầu tư mạnh mẽ các công nghệ mới vào

sản phẩm, dịch vụ, hoạt động và quản trị. Nổi bật nhất là việc triển khai ứng dụng các

công nghệ số của các ngân hàng như điện toán đám mây, phân tích dữ liệu lớn, trí tuệ

nhân tạo... nhằm nâng cao hiệu quả hoạt động, gia tăng trải nghiệm khách hàng.

- Theo khảo sát của Viện Chiến lược NHNN, 96% ngân hàng tham gia khảo

sát đang xây dựng chiến lược phát triển dựa trên các công nghệ 4.0, trong đó 92%

ngân hàng xây dựng chiến lược và phát triển dịch vụ ứng dụng trên Internet và

Mobile, 48% có chiến lược về tự động hóa, 16% chú ý đến chiến lược IoT. Bên

cạnh đó, 100% ngân hàng cũng có kế hoạch mở rộng hợp tác với các công ty

Fintech để cung ứng các sản phẩm dịch vụ ngân hàng liên quan đến các lĩnh vực:

Thanh toán (92%); dịch vụ ngân hàng số (76%); dữ liệu lớn - Big data (68%);

công nghệ Blockchain (16%). Nhiều ngân hàng trong nước hiện nay đã ứng dụng

các công nghệ thành tựu của CMCN 4.0 như phân tích dữ liệu tiên tiến (Advanced

Analytics), Trí tuệ nhân tạo (AI), công nghệ Học máy (Machine learing), tư vấn tự

động (Chatbot), công nghệ chuỗi khối vào hoạt động nghiệp vụ cụ thể, nâng cao

hiệu quả hoạt động, đem lại trải nghiệm mới cho khách hàng.

- Dịch vụ ngân hàng tự động, ứng dụng ngân hàng, thanh toán số đã được

nhiều ngân hàng nghiên cứu, triển khai (ví dụ: Ứng dụng ngân hàng số Timo/YoLo

của VPbank, ngân hàng tự động - Live Bank của TpBank; chi nhánh số ATM 9

OPBA của Nam Á Bank; các ngân hàng MB, Việt Á, Nam Á... ứng dụng trí tuệ

nhân tạo, công nghệ học máy, ChatBot,... vào hoạt động hỗ trợ giao dịch, tư vấn khách hàng 24x7.

- Các ngân hàng cũng đã xây dựng kho dữ liệu, hạ tầng số tập trung, chuẩn

hóa, cho phép chia sẻ, tích hợp tạo hệ sinh thái số trải rộng nhiều ngành, lĩnh vực

như: Hệ sinh thái mobile banking kết nối với dịch vụ công, tài chính, viễn thông,

điện lực, giao thông, y tế... nhờ đó trên điện thoại di động khách hàng có thể sử

dụng được nhiều tiện ích hơn so với giao dịch trực tiếp tại ngân hàng. Các tổ chức

thanh toán đã ứng dụng tất cả công nghệ mới trên thế giới (ATM, POS, Internet

Banking, Mobile Banking, QR Code, Tokenization...), phục vụ hầu hết các ngành

kinh tế trọng điểm và thu được kết quả ấn tượng. 10

Chương 3.Ảnh hưởng của công nghệ tới hoạt động kinh doanh của ngân hàng BIDV

3.1. Tổng quan về ngân hàng BIDV 3.1.1. Thông tin khái quát

BIDV là một trong những ngân hàng thương mại Nhà Nước lớn nhất Việt Nam

tính theo tổng giá trị tài sản với hơn 1,7 triệu tỉ đồng (Nguồn: Báo cáo thường niên 2021).

- Tên đầy đủ: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

- Tên giao dịch quốc tế: Joint Stock Commercial Bank for Investment and Development of Vietnam

- Địa chỉ trụ sở chính: Tháp BIDV, 194 Trần Quang Khải, phường Lý Thái

Tổ, quận Hoàn Kiếm, TP Hà Nội - Website: www.bidv.com.vn

- Vốn điều lệ: 50.585.238.160.000 VND

3.1.2. Quá trình hình thành và phát triển

BIDV là tổ chức có bề dài lịch sử tương đối lâu đời, sự lớn mạnh của ngân hàng

này có thể nhìn thấy trong 4 lần thay đổi tên gọi và BIDV được chính thức đi vào hoạt

động từ ngày 26/04/1957:

+ Giai đoạn mới thành lập (1957-1981): Ngân hàng Kiến thiết Việt Nam, trực thuộc Bộ Tài chính.

+ Giai đoạn xây dựng và phát triển 1 (1981-1989): Ngân hàng Đầu tư và Xây

dựng Việt Nam, trực thuộc Ngân hàng Nhà nước Việt Nam.

+ Giai đoạn xây dựng và phát triển 2 (1989 – 2012): Ngân hàng Đầu tư và

Phát triển Việt Nam – BIDV.

+ Giai đoạn phát triển thịnh vượng (Từ 01/05/2012 đến nay): Ngân hàng

Thương Mại Cổ Phần Đầu tư và Phát triển Việt Nam – BIDV. 11

3.1.3. Sứ mệnh và tầm nhìn của ngân hàng BIDV

- Sứ mệnh của BIDV là đem lại lợi ích, tiện ích tốt nhất cho khách hàng, cổ

đông, người lao động và cộng đồng xã hội.

- Tầm nhìn của BIDV là trở thành định chế tài chính hàng đầu khu vực Đông

Nam Á, có nền tảng số tốt nhất Việt Nam, phấn đấu thuộc nhóm 100 Ngân hàng

lớn nhất khu vực Châu Á. - Giá trị cốt lõi:

+ Hướng đến khách hàng + Đổi mới sáng tạo + Chuyên nghiệp tin cậy + Trách nhiệm xã hội.

BIDV chú trọng tới sự phát triển của khách hàng, vì vậy ngân hàng này luôn lấy

sự sẻ chia, sự đồng hành và cung cấp các dịch vụ tài chính như tín dụng cá nhân, bảo

lãnh, ... cho các khách hàng của mình một cách chất lượng nhất. Để mang đến cho khách

hàng những giá trị tốt đẹp nhất, BIDV luôn sẵn sàng thay đổi, điều chỉnh quy chế, chính

sách, môi trường làm việc hiệu quả và chuyên nghiệp nhất có thể đáp ứng được nhu cầu

thúc đẩy tương lai cho các thành viên, cán bộ từ trên xuống dưới. Đó là cam kết của

BIDV đối với khách hàng, với cổ đông và toàn bộ cán bộ công nhân viên.

3.1.4. Một số thông tin nổi bật Theo thống kê năm 2021:

- BIDV đã có hơn 189 chi nhánh chính

- 895 phòng giao dịch phủ sóng trên 63 tỉnh thành

- Hệ thống gồm 57.825 điểm ATM, hàng triệu điểm thanh toán di động POS.

- BIDV có mặt ở một số quốc gia khác như Lào, Campuchia, Cộng hòa Séc,

Liên Bang Nga, Myanmar và Đài Loan.

- BIDV có đến 25.000 cán bộ, nhân viên đang làm việc tại trụ sở, chi nhánh, phòng giao dịch. 12

- Nằm trong Top 10 Doanh nghiệp lớn nhất (Vietnam Report)

- Thuộc Top 25 Thương hiệu tài chính dẫn đầu

- Là một trong Top 50 Công ty niêm yết tốt nhất Việt Nam (Forbes Việt Nam)

3.1.5. Lĩnh vực hoạt động

Mạng lưới hoạt động trong nước phân bố rộng khắp các tỉnh/thành phố giúp BIDV

tiếp cận một số lượng lớn khách hàng trên toàn quốc và các khu lân cận, cung cấp dịch vụ

đa dạng cho nhiều đối tượng khách hàng từ cá nhân, hộ gia đình đến các loại hình tổ

chức, doanh nghiệp trong nhiều lĩnh vực: bảo hiểm, chứng khoán, đầu tư tài chính và ngân hàng.

3.2. Công nghệ tới hoạt động kinh doanh của ngân hàng BIDV 3.2.1. Cho vay

Tín dụng dành cho khách hàng cá nhân là sản phẩm đem lại nguồn thu nhâ ˜p lớn

cho ngân hàng nên ngay từ khi khởi đầu hoạt động, BIDV đã xác định, khách hàng cá

nhân là đối tượng mục tiêu trong định hướng phát triển sản phẩm tín dụng. 13

Năm 2021, dư nợ tín dụng bán lẻ chiếm tỷ trọng lớn nhất trong các phân khúc

khách hàng, dư nợ bán lẻ đến 31/12/2021 tăng trưởng 25% so với năm 2020, chiếm

39,8% tổng dư nợ tín dụng, tiếp tục duy trì vị thế dẫn đầu thị trường về tín dụng bán lẻ.

Cho vay khách hàng năm 2021 đạt 1.354.633 tỷ, tăng trưởng 11,6% so với 2020, chiếm 16% dân số cả nước.

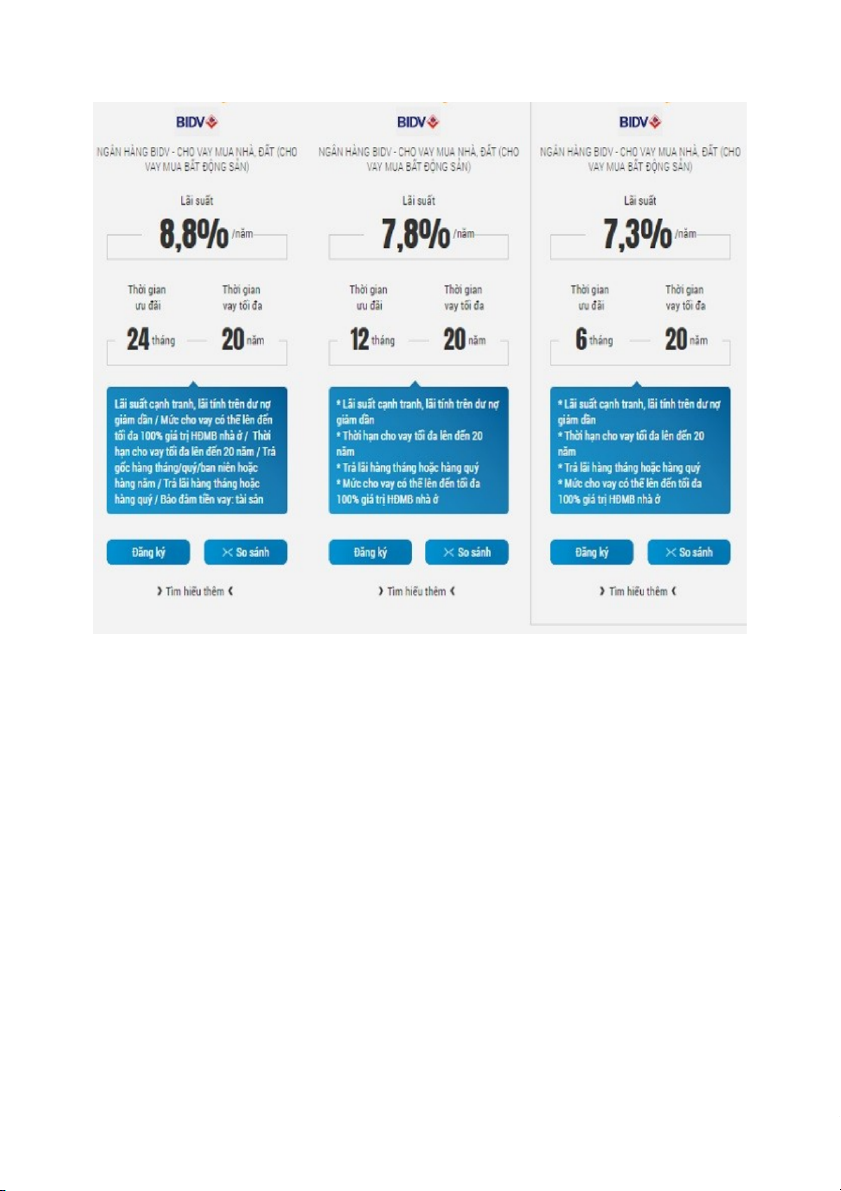

Trước đây, khách hàng muốn vay tiền tiêu dùng BIDV cần trực tiếp tới chi

nhánh/phòng giao dịch của ngân hàng. Tuy nhiên hiện nay, quá trình vay vốn trở nên đơn

giản hơn khi bạn có thể vay tiền online BIDV ngay tại nhà qua hệ thống dịch vụ Internet Banking của BIDV.

BIDV đã trở thành ngân hàng Việt Nam đầu tiên ứng dụng thành công công nghệ

Blockchain trong giao dịch phát hành thư tín dụng tới một ngân hàng thông báo ngoài hệ 14

thống, để BIDV nỗ lực đẩy mạnh số hóa các giao dịch tài trợ thương mại nhằm không

ngừng nâng cao chất lượng phục vụ khách hàng.

Ngoài ra, vay cầm cố online - duyệt trong vòng 1 phút: Tính năng vay cầm cố sổ

tiết kiệm trực tuyến trên BIDV SmartBanking giúp khách hàng có khoản chi tiêu cần thiết

mà vẫn bảo toàn được tiền lãi tiết kiệm. 3.2.2. Thanh toán

BIDV là ngân hàng hàng đầu cung ứng các sản phẩm thanh toán cho đối tượng khách

hàng định chế tài chính tại thị trường Việt Nam. Với nền tảng công nghệ hiện đại hàng

đầu thị trường, thanh toán theo thời gian thực tới tất cả các ngân hàng tại Việt Nam, chất

lượng dịch vụ đẳng cấp, hợp tác với BIDV nâng cao hơn nữa chất lượng dịch vụ thanh

toán cho các Ngân hàng đối tác tại thị trường Việt Nam. - BIDV Online (IBMB)

Chính là dịch vụ Internet banking cho phép chuyển tiền, thanh toán hóa đơn, mua sắm

trực tuyến, thanh toán dư nợ thẻ tín dụng hay thậm chí là gửi tiết kiệm online với lãi suất

cao hơn tại quầy… thông qua thiết bị kết nối Internet như laptop hoặc điện thoại thông

minh. Chỉ cần truy cập vào địa chỉ website Intranet của BIDV Online, đăng nhập và có

thể thực hiện rất nhiều tính năng được tích hợp trong đó. - BIDV Smart Banking

Là ứng dụng được tích hợp trong điện thoại di động cho phép khách hàng thực hiện các

tính năng cơ bản giống như dịch vụ trên. Cần tải ứng dụng này xuống điện thoại di động,

điện thoại sẽ phải hỗ trợ cài đặt được ứng dụng này của BIDV.

Khi muốn sử dụng dịch vụ, chỉ cần chạy ứng dụng và kết nối Internet là có thể sử dụng.

BIDV đã áp dụng công nghệ xác thực bằng vân tay cho ứng dụng này, tăng độ bảo mật khi sử dụng dịch vụ. - SMS Banking BIDV (BSMS)

SMS Banking BIDV là dịch vụ gửi – nhận tin nhắn qua điện thoại di động, cho phép vấn

tin và/hoặc nhận các tin nhắn tự động liên quan đến tài khoản của khách hàng và thông tin khác qua tin nhắn. 15 - BIDV Mobile Bankplus

BIDV Mobile Bankplus là dịch vụ cho phép khách hàng có tài khoản thanh toán tại

BIDV chuyển tiền hoặc thanh toán giao dịch bằng điện thoại di động sử dụng thuê bao

Viettel. Các tính năng cơ bản của dịch vụ này như: Tra cứu số dư, lịch sử giao dịch cũng

như chuyển khoản trong hệ thống cho thuê bao Viettel khác và thanh toán hóa đơn.

Dịch vụ thanh toán online đã trở nên phổ biến hơn khi có sự ảnh hưởng của dịch

bệnh Covid - 19, sự phát triển của công nghệ đã giúp thanh toán trở nên dễ dàng hơn bao

giờ hết. Phí dịch vụ thanh toán có sự tăng trưởng tốt và đạt trên 2.057 tỷ đồng, tăng

trưởng 12,76% so với năm 2019 do BIDV đã tích cực áp dụng nhiều giải pháp nâng cấp,

mở rộng kết nối và tự động hóa các kênh thanh toán, phát triển mới các sản phẩm, dịch

vụ chuyển tiền quốc tế kiều hối như HanaEZ, Korona Pay.

Thêm vào đó, BIDV đã kết nối cổng thanh toán theo hướng Ngân hàng mở (BIDV

Paygate) với các công ty Fintech (24/32 công ty), 756 nhà cung cấp dịch vụ với tổng số

1.550 dịch vụ thanh toán trực tuyến để triển khai các dịch vụ trung gian thanh toán như

thanh toán trực tuyến, dịch vụ ví điện tử, dịch vụ hỗ trợ thu hộ chi hộ.

Đặc biệt, từ 20/3/2021, khách hàng của BIDV được sử dụng hệ thống Smart

Banking thế hệ mới, liên thông kênh mobile và internet, trải nghiệm đồng nhất đa kênh;

cá nhân hóa các tính năng theo sở thích khách hàng, đáp ứng trải nghiệm giao dịch ngân

hàng đa nền tảng với Smart Keyboard – dịch vụ chuyển tiền ngay trên các ứng dụng chat

và SmartBanking trên Smart watch. Để phục vụ nhu cầu thanh toán mọi lúc mọi nơi cho

khách hàng, BIDV có kết nối với nhiều công ty Fintech nhất Việt nam (30/39 công ty)

Ngoài ra, BIDV đã nghiên cứu, triển khai thành công nhiều giải pháp trên kênh

phân phối số, các sản phẩm dịch vụ ngân hàng hiện đại như BIDV Home; Thanh toán

trực tuyến các dịch vụ công quốc gia cấp độ 4; Thanh toán bù trừ liên ngân hàng với Napas… 3.2.3. Quản trị

Là một trong số những ngân hàng thương mại lớn với hệ thống mạng lưới rộng

khắp, BIDV luôn đi tiên phong trong việc ứng dụng khoa học công nghệ vào hiện đại hóa 16

ngân hàng nhằm đáp ứng nhu cầu quản trị và kinh doanh ngày càng cao và phức tạp. Việc

áp dụng các chuẩn mực này không chỉ đáp ứng yêu cầu của Ngân hàng Nhà nước theo đề

án tái cơ cấu ngành Ngân hàng Việt Nam mà còn là điều kiện tiên quyết cho công cuộc

hội nhập và mở rộng tầm ảnh hưởng của BIDV trong ngành Ngân hàng tài chính toàn cầu.

Năm 2020 cũng là năm dấu ấn khi BIDV đã thành công trong việc tăng cường ứng

dụng CNTT để nâng cao năng lực quản trị điều hành một cách đa dạng, đầy đủ trên các mặt hoạt động, như:

- Hệ thống báo cáo quản trị điều hành (MIS): giúp BIDV trở thành một trong số các

ngân hàng đầu tiên tại Việt Nam triển khai thành công và đưa vào sử dụng hệ thống Kho

dữ liệu tập trung và hạ tầng đồng bộ về kho dữ liệu dựa trên mô hình, kiến trúc hiện đại

theo thông lệ quốc tế của IBM.

- Hệ thống ERP khi được đưa vào sử dụng đã đáp ứng các nhu cầu về quản trị tài

chính và nghiệp vụ kế toán tuân theo các tiêu chuẩn và thông lệ quốc tế cũng như các yêu

cầu đặc thù tại Việt Nam, có khả năng hỗ trợ các mục tiêu phát triển trong dài hạn của BIDV.

- Hệ thống thống kê, phân tích số liệu phục vụ công tác phòng, chống rửa tiền và

các hệ thống hỗ trợ quản trị rủi ro khác đã và đang từng bước giúp BIDV có được các

công cụ để hỗ trợ và quản trị rủi ro theo các quy định của NHNN và các thông lệ tốt trên thế giới.

- Hệ thống Quản lý văn bản trên toàn BIDV đã góp phần đổi mới, cải tiến thủ tục

hành chính, hỗ trợ đắc lực hoạt động Quản trị điều hành từ HSC tới các đơn vị.

3.3. Đánh giá tác động của công nghệ tới các hoạt động của ngân hàng

Từ giữa thập niên 2000, Việt Nam đã đón bắt xu hướng công nghệ trong ngân

hàng thương mại. Tuy các quy định về hoạt động dịch vụ ngân hàng vẫn còn nhiều bất

cập nhưng Chính phủ cũng đã nỗ lực tạo điều kiện để các ngân hàng khai thác tiềm năng

và phát triển các dịch vụ công nghệ. Một biểu hiện điển hình cho thấy xu hướng ngân

hàng điện tử được thúc đẩy ở Việt Nam là sự bùng nổ của thanh toán số. Người Việt ngày

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20