Báo cáo bài tập môn Core Banking đề tài "Case State Bank of India"

Báo cáo bài tập môn Core Banking đề tài "Case State Bank of India" của Đại học Ngân hàng Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Core Banking và ngân hàng điện tử 2 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36667950

Đề tài: case "State Bank of India" Mục Lục

1. Nhận dạng chi tiết 4 giai

oạn trong dự án core banking của ngân hàng nhà

nước Ấn Độ....................................................................................................................4

1.1. Planning.............................................................................................................4

1.1.1. Idea............................................................................................................4

1.1.2. Analysis stage........................................................................................... 4

1.2. Select vendor.....................................................................................................5

1.2.1. Design stage..............................................................................................6

1.3. Implementation.................................................................................................7

1.3.1. Developer stage........................................................................................ 7

1.3.2. Testing stage............................................................................................. 9

1.3.3. Implementation........................................................................................9

1.4. Deployment..................................................................................................... 11

1.4.1. Maintenance stage................................................................................. 12

Ánh xạ của dự án core banking với mô hình 5P (IPECC) của dự án tổng thể:.. 13

2. Phân tích SWOT của ngân hàng nhà nước Ấn Độ.............................................14

2.1. Strengths......................................................................................................... 14

2.2. Weaknesses.....................................................................................................152 .3.

Opportunities..................................................................................................16

2.4. Threats.............................................................................................................17

3. Thực hiện gần lịch biểu và nguồn lực (giả ịnh) của dự án vào công cụ quản lý

dự án MS. Project.......................................................................................................19 1.

Nhận dạng chi tiết 4 giai oạn trong dự án core banking của ngân hàng nhà

nước Ấn Độ và 7 bước phát triển sản phẩm/dịch vụ... 1.1. Planning

SBI ã thực hiện một nỗ lực tin học hóa quy mô lớn vào những năm 1990 ể tự ộng hóa

tất cả các chi nhánh của mình, triển khai một phiên bản tùy chỉnh cao của hệ thống ngân

hàng lõi Bankmaster của Kindle Banking Systems (hiện thuộc sở hữu của Misys). lOMoARcPSD| 36667950

Những lợi thế về sản phẩm và hiệu quả của các ngân hàng khu vực tư nhân ngày càng

rõ ràng vào cuối những năm 1990 khi SBI (và các ngân hàng khu vực công khác của

Ấn Độ) mất khách hàng hiện tại và không thể thu hút thị trường.

→ Chính phủ Ấn Độ ã tìm cách yêu cầu các ngân hàng khu vực công hiện ại hóa hệ

thống ngân hàng cốt lõi của họ. Để ối phó với các mối e dọa cạnh tranh và yêu cầu từ

chính phủ, SBI ã thuê KPMG Peat Marwick (KPMG) vào năm 2000 ể phát triển chiến

lược công nghệ và lộ trình hiện ại hóa cho ngân hàng. 1.1.1. Idea

Năm 2002, ban lãnh ạo ngân hàng ã phê duyệt chiến lược do KPMG ề xuất cho một

môi trường CNTT mới bao gồm việc triển khai hệ thống ngân hàng lõi tập trung mới.

Nỗ lực này sẽ bao gồm 3.300 chi nhánh lớn nhất của ngân hàng ược ặt tại các khu vực thành phố và ngoại ô. 1.1.2. Analysis stage

Các mục tiêu của Ngân hàng Nhà nước Ấn Độ cho dự án hiện ại hóa các hệ thống cốt lõi bao gồm:

• Cung cấp khả năng của sản phẩm mới cho tất cả khách hàng, bao gồm cả khách

hàng ở khu vực nông thôn

• Thống nhất quy trình trong toàn ngân hàng nhằm nâng cao hiệu quả hoạtộng

và nâng cao dịch vụ khách hàng

• Cung cấp chế ộ xem khách hàng duy nhất cho tất cả các tài khoản

• Khả năng sáp nhập các ngân hàng liên kết vào SBI

• Hỗ trợ cho tất cả các sản phẩm hiện có của SBI

• Giảm thời gian chờ ợi của khách hàng tại các chi nhánh

• Đảo ngược xu hướng tiêu hao khách hàngKhó khăn và thách thức:

Thách thức ối với Ngân hàng Ngân hàng ã phải ối mặt với một số thách thức ặc biệt

trong việc triển khai hệ thống xử lý lõi tập trung. Những thách thức này bao gồm việc

tìm kiếm một hệ thống cốt lõi mới có thể xử lý khoảng 75 triệu tài khoản hàng ngày —

một con số lớn hơn bất kỳ ngân hàng nào trên thế giới ang xử lý trên cơ sở tập trung.

Một thách thức khác là áp ứng các yêu cầu về sản phẩm ộc áo của SBI, yêu cầu ngân

hàng phải thực hiện các sửa ổi sâu rộng ối với hệ thống ngân hàng lõi mới. Các sản

phẩm bao gồm tiền gửi bằng vàng (theo trọng lượng), tài khoản tiết kiệm với ặc quyền

thấu chi và một số tài khoản tiết kiệm sổ tiết kiệm ặc biệt. lOMoARcPSD| 36667950 1.2. Select vendor

Việc lựa chọn một nhà cung cấp consortium (tập oàn) phụ thuộc vào nhiều yếu tố, bao

gồm mục tiêu kinh doanh, yêu cầu công nghệ, quy mô dự án và ngân sách. Dưới ây là

một số bước ể lựa chọn nhà cung cấp consortium:

● Định rõ yêu cầu: Xác ịnh rõ các yêu cầu và mục tiêu của dự án. Điều này bao

gồm việc xác ịnh các chức năng, tính năng, quy mô, hiệu suất và các yêu cầu

khác mà consortium cần áp ứng.

● Tìm hiểu thị trường: Nghiên cứu và tìm hiểu các nhà cung cấp consortium có sẵn

trên thị trường. Đánh giá danh sách các nhà cung cấp tiềm năng dựa trên kinh

nghiệm, danh tiếng, khả năng cung cấp và công nghệ.

● Đánh giá và so sánh: Đánh giá các nhà cung cấp consortium dựa trên các yếu tố

quan trọng như kinh nghiệm, khả năng cung cấp giải pháp, tài chính, quy mô và

khả năng hỗ trợ sau triển khai. So sánh các ánh giá này ể ưa ra quyết ịnh thông minh.

● Thảo luận và àm phán: Liên hệ và thảo luận với các nhà cung cấp tiềm năng ể

hiểu rõ hơn về khả năng của họ, phạm vi dịch vụ, quy trình triển khai và iều kiện

hợp ồng. Đàm phán giá cả và các iều khoản hợp ồng khác ể ảm

bảo sự phù hợp với yêu cầu của dự án.

● Kiểm tra tham chiếu: Yêu cầu từ các nhà cung cấp consortium tiềm năng danh

sách các dự án tương tự mà họ ã triển khai. Liên hệ với các tổ chức trong danh

sách này ể thu thập thông tin phản hồi và ánh giá về nhà cung cấp.

● Lựa chọn và ký hợp ồng: Dựa trên các yếu tố trên, chọn nhà cung cấp consortium

phù hợp nhất với yêu cầu và mục tiêu của dự án. Tiến hành thương thảo hợp ồng

và ảm bảo rằng tất cả các iều khoản và iều kiện quan trọng ược thỏa

Nhận thấy nhu cầu về chuyên môn hệ thống tập trung quy mô lớn, SBI ã tìm kiếm các

ề xuất từ một số tập oàn nhà cung cấp do các nhà tích hợp hệ thống hàng ầu

ứng ầu. Từ những ề xuất này, ngân hàng ã thu hẹp các giải pháp tiềm năng cho các tập

oàn nhà cung cấp do IBM và TCS dẫn ầu. Nhóm TCS bao gồm

Hewlett-Packard, Dịch vụ Mạng Tài chính (FNS) có trụ sở tại Úc và Hệ thống Trung

Quốc ( ối với tài chính thương mại).

Mặc dù SBI ủng hộ kiến trúc xử lý thời gian thực của hệ thống BaNCS của FNS hơn là

kiến trúc cập nhật hàng loạt/bài ghi nhớ của tập oàn IBM, nhưng ngân hàng ã có một

số lo ngại về ề xuất của tập oàn TCS. Chúng bao gồm quy mô nhỏ và sức mạnh tài lOMoARcPSD| 36667950

chính tương ối yếu của FNS (TCS cuối cùng sẽ mua FNS vào năm 2005) và khả năng

của hệ thống dựa trên UNIX áp ứng các yêu cầu về khả năng mở rộng của ngân hàng.

Do ó, người ta ã ồng ý rằng TCS sẽ chịu trách nhiệm sửa ổi hệ thống cần thiết và bảo

trì phần mềm liên tục cho SBI. Ngoài ra, các thử nghiệm về khả năng mở rộng ã ược

thực hiện tại phòng thí nghiệm của HP ở Đức ể xác minh rằng hệ thống có khả năng áp

ứng các yêu cầu về khả năng mở rộng của ngân hàng.Các thử nghiệm này ã chứng minh

khả năng của TCS BaNCS ể hỗ trợ các yêu cầu xử lý của 75 triệu tài khoản và 19 triệu

lần chuyển ổi hàng ngày. 1.2.1. Design stage

Triển khai hệ thống BaNCS(Hệ thống BaNCS dựa trên kiến trúc hướng dịch vụ (SOA)

và ộc lập với nền tảng và cơ sở dữ liệu.Những thay ổi bao gồm cài ặt cần thiết:

- Giao diện với hơn 50 hệ thống khác cũng như thực hiện các cải tiến ể hỗ trợ ngân

hàng yêu cầu sản phẩm. Các yêu cầu sản phẩm này ược phân tách theo phân khúc

khách hàng ể cho phép nhà cung cấp và ngân hàng ể bắt ầu chuyển ổi trước khi

thực hiện tất cả các sửa ổi cần thiết.

- Họ ặt ưu tiên cho những thay ổi cần thiết ể cho phép các chi nhánh có giá trị ròng

cao cá nhân và sau ó là tài khoản công ty ể ược chuyển ổi càng sớm càng tốt.

Trước lần chuyển ổi ầu tiên vào tháng 8 năm 2003, TCS và HP ã tạo môi trường

xử lý dữ liệu cho SBI. Trung tâm dữ liệu chính ược thành

lập ở ngoại ô Mumbai và một trung tâm dự phòng ược thành lập cách Chennai

khoảng 1.000 dặm về phía ông. Các trung tâm ược trang bị máy chủ HP

Superdome và hệ thống lưu trữ XP trong cấu hình chuyển ổi dự phòng sử dụng

nền tảng iều hành UNIX của HP. 1.3. Implementation 1.3.1. Developer stage lOMoARcPSD| 36667950 ● 2000 - 2004

Ngân hàng ã bắt tay vào việc mở rộng mạng lưới ATM của mình tại thành phố song

sinh Hyderabad và Secunderfabad. Hội ồng quản trị SBI ã thông qua việc thành lập một

công ty con riêng cho công nghệ thông tin.

Trong một ộng thái quan trọng, Ngân hàng Nhà nước Ấn Độ ã quyết ịnh tạo khoảng

cách với các công ty con - SBI Capital Markets, SBI Gilts, SBI AMC và Ngân hàng

Nhà nước Tín dụng và Thương mại Quốc tế. Họ sẽ có quyền tự chủ, chủ tịch ộc lập và

bên ngoài giám ốc iều hành tại cấp quản lý cấp cao ở mức lương liên quan ến thị trường.

Ngân hàng ra mắt thẻ tín dụng quốc tế dành cho bác sĩ ầu tiên của loại hình này trong

nước, cung cấp các cơ sở bao gồm giảm giá ặc biệt cho thiết bị y tế và các khoản vay cá

nhân từ GE trên toàn quốc.

SBI ã chỉ ịnh HCL Comnet có trụ sở tại Delhi cung cấp dịch vụ rút tiền ATM liên kết

nối có thể liên quan ến ầu tư chạy vào vài trăm lõi. Ngày 3 tháng 7 năm 2003, thông

báo ra mắt thẻ SBI International và Thẻ toàn cầu SBI dành cho khách du lịch toàn cầu

ở Ấn Độ. SBI quốc tế thẻ và Thẻ vàng SBI sẽ ược chấp nhận với hơn 20 triệu thẻ Visa

các cửa hàng trên toàn thế giới và một nghìn cửa hàng ở Ấn Độ. ● 2005 - 2009 lOMoARcPSD| 36667950

Ngân hàng Nhà nước Ấn Độ ã bắt tay vào một kế hoạch 800 Rs ầy tham vọng chương

trình nâng cấp công nghệ. Ngân hàng ã chỉ ịnh KPMG, một cố vấn trong công nghệ

máy tính, ể cung cấp kết nối liên kết nối mạng với các chi nhánh ược vi tính hóa và cả

các máy ATM trên khắp các quốc gia cho phép khách hàng của mình giao dịch bất kỳ

loại hình kinh doanh nào từ bất cứ nơi nào Giới thiệu SBI Cash Plus, Thẻ ghi nợ Maestro

cho phép khách hàng truy cập vào tài khoản tiền gửi của họ từ máy ATM và người bán

cơ sở MRO-TEK Ltd ã nhận ược ơn ặt hàng trị giá 15 Rs crore của Ngân hàng Nhà

nước Ấn Độ ể cung cấp các giải pháp mạng cho thuê cao cấp 2Mbps và 64 Kbps modem

ường dây cho SBI ể kết nối hơn 800 chi nhánh trên khắp quốc gia.

Ngân hàng Nhà nước Ấn Độ ã tham gia vào một liên minh với Ngân hàng HDFC cho

mạng lưới ATM dùng chung sẽ i vào hoạt ộng từ ngày 3/2 năm.

Ngân hàng Nhà nước Ấn Độ (SBI) ã trở thành ngân hàng nước ngoài ầu tiên thành lập

một chi nhánh trong trao ổi kim cương của Israel. Bên cạnh kim cương, họ cũng nhìn

thấy tiềm năng to lớn trong lĩnh vực viễn thông, công nghệ cao, hóa chất, dệt may, nông

nghiệp và quản lý nước, thực phẩm chế biến, dược phẩm và chăm sóc sức khỏe. 1.3.2. Testing stage lOMoARcPSD| 36667950

TCS và HP sau ó ã tiến hành một thử nghiệm khả năng mở rộng khác vào tháng 9 năm

2006 ể xác ịnh xem hệ thống có có thể xử lý toàn bộ cơ sở 100 triệu tài khoản của SBI

(không bao gồm các ngân hàng liên kết, sử dụng môi trường xử lý riêng biệt) với thông

lượng trực tuyến cao nhất ược duy trì ở mức 1.500 giao dịch trên mỗi thứ hai. Họ ã tiến

hành thử nghiệm tại HP Labs ở Cupertino, California, sử dụng hai 32-CPU HP 9000

Máy chủ ứng dụng Superdome và hai máy chủ Itanium Core HP Integrity 32 bộ xử lý

cho cơ sở dữ liệu. Thử nghiệm ã ạt ược tỷ lệ giao dịch thời gian thực cao nhất ược duy

trì là hơn 1.575 giao dịch mỗi giây, áp ứng nhu cầu xử lý dự kiến của SBI. Ngoài ra, lô

các thử nghiệm ã ược chạy cho cả tiền gửi và xử lý tài khoản cho vay. Quy trình hàng

loạt cuối tháng cho các khoản vay cần 1 giờ 5 phút và quá trình xử lý tiền gửi ược hoàn thành sau 2 giờ 27 phút 1.3.3. Implementation

- Dự án chuyển ổi ban ầu

Nỗ lực chuyển ổi bắt ầu vào tháng 8 năm 2003, khi SBI chuyển ổi ba chi nhánh

thí iểm sang hệ thống BaNCS. Việc chuyển ổi thành công và vận hành các chi nhánh

thí iểm ược theo sau bởi việc chuyển ổi 350 chi nhánh bán lẻ với các khách hàng có thu

nhập cao từ tháng 8 năm 2003 ến tháng 9 năm 2004. Tại thời iểm này, ngân hàng ã cố

ý tạm dừng việc chuyển ổi ể phân tích và giải quyết các vấn ề ược báo cáo. Họ ã phân

tích, phân loại và ưu tiên các vấn ề này theo loại giải pháp

Sau khi các thay ổi về thủ tục và phần mềm ược triển khai, SBI ã chuyển ổi thêm

800 chi nhánh từ tháng 12 năm 2004 ến tháng 3 năm 2005.

Sau vòng thay ổi thứ hai, hệ thống và các quy trình ã hoạt ộng trơn tru và ban quản lý

tin rằng việc chuyển ổi chi nhánh có thể ược ẩy nhanh. Sau ó, một cách tiếp cận dây

chuyền lắp ráp ã ược sử dụng vào tháng 4 năm 2006 ể ẩy nhanh quá trình chuyển ổi chi nhánh:

● Nhân viên chi nhánh chịu trách nhiệm quét dữ liệu và làm sạch thông tin khách

hàng của họ trên hệ thống hiện có.

● Các chi nhánh ã ược thông báo ba tháng trước ngày chuyển ổi của họ ể bắt ầu

chuyển ổi "mô phỏng" hoặc thử nghiệm bằng cách sử dụng phiên bản thử

nghiệm ược tạo ặc biệt của hệ thống BaNCS.

● Các chi nhánh ã thực hiện một số chuyển ổi thử nghiệm ể ảm bảo quá trình

chuyển ổi thực tế diễn ra suôn sẻ. - Chuyển ổi ngân hàng liên kết lOMoARcPSD| 36667950

Khi các kế hoạch triển khai cho Ngân hàng Nhà nước Ấn Độ ang ược hoàn thiện,

ngân hàng ã quyết ịnh mở rộng phạm vi triển khai ngân hàng lõi ể bao gồm (khi ó) tám

ngân hàng liên kết của mình. TCS ã tạo một môi trường xử lý riêng trong trung tâm dữ

liệu Mumbai ược sử dụng ể hỗ trợ SBI. Nỗ lực chuyển ổi cho mỗi ngân hàng liên kết

kéo dài từ 18 ến 24 tháng; sáu tháng ầu tiên ược sử dụng ể lập kế hoạch, ào tạo và thiết

lập môi trường xử lý cho các ngân hàng. Việc chuyển ổi chi nhánh chồng chéo giữa các

ngân hàng, cho phép tất cả các ngân hàng liên kết ược chuyển ổi trong 30 tháng.

Ngân hàng Nhà nước Ấn Độ Chuyển ổi toàn bộ chi nhánh Thành công của việc

chuyển ổi 3.300 chi nhánh ban ầu cho SBI ã chứng minh rằng:

● TCS có khả năng kỹ thuật ể hỗ trợ sáng kiến CNTT và quy mô hoạt ộng của ngân hàng.

● Nhân viên ngân hàng có kỹ năng áp dụng quy trình mới và hỗ trợ chuyển ổi.

● Cơ sở khách hàng Ấn Độ sẽ phản ứng với công nghệ mới bằng cách áp dụng các

dịch vụ iện tử mới và yêu cầu các sản phẩm ngân hàng mới, phức tạp hơn.

● Cách tiếp cận dây chuyền lắp ráp có thể ược sử dụng hiệu quả ể hỗ trợ chuyển ổi chi nhánh quy mô lớn

Với sự thành công của dự án ban ầu và mong muốn của SBI là cung cấp các sản

phẩm mới cho tất cả các khách hàng của mình, một kế hoạch CNTT mới ã ược tạo ra

sẽ bao gồm tất cả các chi nhánh. TCS và ngân hàng sẽ phải chứng minh khả năng xử lý

100 triệu tài khoản trong một môi trường xử lý duy nhất.

Dựa trên thử nghiệm khả năng mở rộng thành công, SBI ã quyết ịnh chuyển ổi

khoảng 6.700 chi nhánh SBI còn lại sang hệ thống BaNCS. Việc chuyển ổi các

chi nhánh còn lại bắt ầu vào tháng 6 năm 2006, với mục tiêu ã nêu là hoàn thành việc

chuyển ổi vào cuối năm 2008. Sử dụng phương pháp chuyển ổi dây chuyền lắp ráp ược

thiết lập trong giai oạn ầu, ngân hàng ã chuyển ổi 1.400 chi nhánh trong số này vào tháng 3 năm 2007.

Do phương pháp chuyển ổi và hệ thống BaNCS ã ược chứng minh kỹ lưỡng và

ổn ịnh nên phương pháp chuyển ổi dây chuyền lắp ráp ã cho phép ngân hàng hoàn thành

việc chuyển ổi trước thời hạn. Từ tháng 4 năm 2007 ến tháng 3 năm 2008 (năm tài chính

cuối cùng của ngân hàng), SBI ã chuyển ổi 4.600 chi nhánh sang hệ thống mới. Các chi

nhánh còn lại ược chuyển ổi từ tháng 4 ến tháng 7 năm 2008 1.4. Deployment lOMoARcPSD| 36667950

TowerGroup tin rằng một số yếu tố quan trọng ã góp phần vào sự thành công của lõi SBI nỗ lực thực hiện:

● Cam kết của quản lý cấp cao.

Dự án ược thúc ẩy bởi chủ tịch của SBI, người ã gặp gỡ hàng tháng với những

người ứng ầu lĩnh vực công nghệ thông tin (CNTT) và kinh doanh. Chủ tịch theo

dõi tình trạng chung và ảm bảo rằng ủ nguồn lực ược phân bổ cho dự án. Các

nhà quản lý cấp cao của TCS cũng ã cam kết kỹ lưỡng với dự án và ịnh kỳ gặp

chủ tịch SBI ể xem xét tình trạng dự án.

● Nhân sự và trao quyền cho nhóm dự án

Nhóm ngân hàng cốt lõi bao gồm giám ốc iều hành CNTT của ngân hàng làm

trưởng nhóm và 75 nhân viên kinh doanh và CNTT do ngân hàng lựa chọn. TCS

cũng bố trí nhân sự cho dự án với khoảng 300 chuyên gia CNTT ược ào tạo về

hệ thống BaNCS. Điều quan trọng là, những người kinh doanh SBI không chỉ

ược coi là những người óng góp cho một dự án quan trọng mà còn là những nhà

lãnh ạo ngân hàng trong tương lai. Nhóm này ã báo cáo với chủ tịch SBI và ược

trao quyền với tất cả các quyền ra quyết ịnh.

● Sở hữu của người ứng ầu doanh nghiệp

Những người ứng ầu ngành kinh doanh khu vực chịu trách nhiệm về sự thành

công của việc chuyển ổi các chi nhánh tương ứng của họ và báo cáo tình hình

cho chủ tịch. Do ó, mục tiêu của người ứng ầu doanh nghiệp phù hợp với mục tiêu của nhóm dự án. ● Tập trung vào ào tạo

SBI ã sử dụng mạng lưới 58 trung tâm ào tạo trên khắp Ấn Độ ể ào tạo nhân viên

về hệ thống mới. Ban ầu, nhân viên của TCS ã ào tạo khoảng 100 giảng viên

chuyên nghiệp SBI, những người sau ó ã ào tạo 100.000 nhân viên SBI tại các

trung tâm; các nhân viên còn lại ược ào tạo tại các trang web việc làm tương ứng của họ.

1.4.1. Maintenance stage

- Nhân viên chi nhánh chịu trách nhiệm chà dữ liệu và làm sạch thông tin khách

hàng của họ trên hệ thống hiện có.

- Các chi nhánh ã ược thông báo ba tháng trước ngày chuyển ổi ể bắt ầu chuyển ổi

"giả" hoặc thử nghiệm bằng cách sử dụng phiên bản thử nghiệm ược tạo ặc biệt của hệ thống BaNCS. lOMoARcPSD| 36667950

- Các chi nhánh ã thực hiện một số chuyển ổi thử nghiệm ể ảm bảo quá trình

chuyển ổi thực tế diễn ra suôn sẻ.

- Thiếu các dịch vụ dựa trên công nghệ phù hợp khi so sánh với các ngân hàng tư nhân.

- Nhân viên tỏ ra miễn cưỡng trong việc giải quyết các vấn ề một cách nhanh

chóng do tính ảm bảo công việc cao hơn và thời gian chờ ợi của khách hàng lâu

hơn so với các ngân hàng tư nhân.

- Ngân hàng chi một số tiền rất lớn cho các tòa nhà thuê của mình.

- SBI có số lượng nhân viên lớn nhất trong ngành ngân hàng ; do ó ngân hàng dành

một lượng áng kể thu nhập của mình ể trả lương cho nhân viên.

- Dù hiện ại hóa nhưng ngân hàng vẫn mang cảm nhận về ngân hàng truyền thống

ối với khách hàng thời ại mới.

- SBI không thu hút ược các tài khoản lương của doanh nghiệp và nhiều tài khoản

lương của nhân viên khu vực chính phủ cũng ược chuyển sang ngân hàng tư nhân

ể dễ dàng hoạt ộng không giống như trước ây.

Ánh xạ của dự án core banking với mô hình 5P (IPECC) của dự án tổng thể:

- Mô hình 5P (IPECC) là mô hình tiêu chuẩn ược sử dụng trong các dự án tổng thể

của các tổ chức, bao gồm cả các dự án trong lĩnh vực ngân hàng. IPECC là viết

tắt của Initiate, Plan, Execute, Control và Close, ại diện cho các giai oạn khác nhau của một dự án.

- Dự án core banking của một ngân hàng ở Ấn Độ, ánh xạ với các giai oạn của mô hình IPECC sẽ như sau:

● Initiate(Bắt ầu) : "Lên kế hoạch" (lập kế hoạch cho dự án core banking); giai oạn

này bao gồm quá trình khởi ộng dự án, xác ịnh các mục tiêu, phạm vi và các rủi

ro tiềm năng của dự án. Trong giai oạn này, ngân hàng sẽ xác ịnh rõ mục tiêu

của dự án core banking và ưa ra lộ trình chi tiết cho toàn bộ dự án tổng thể của ngân hàng.

● Plan (lập kế hoạch): "Phát triển" (thiết kế và phát triển phần mềm core banking);

trong giai oạn này, ngân hàng sẽ phải lập kế hoạch và hiện thực hóa các mục tiêu

của mình, bao gồm các kế hoạch cho các tài nguyên, tài chính, thời gian và rủi

ro. Đồng thời, ngân hàng cũng phải ảm bảo rằng các kế hoạch này phù hợp với

các yêu cầu quản lý dự án của ngân hàng. lOMoARcPSD| 36667950

● Execute (thực hiện): "Triển khai" (áp dụng phần mềm core banking); giai oạn

này là giai oạn thực thi các hoạt ộng trong kế hoạch dự án. Đối với dự án core

banking của ngân hàng, việc triển khai các giải pháp công nghệ và tích hợp các

hệ thống sẽ ược thực hiện trong giai oạn này.

● Control (kiểm soát) : "Vận hành" (bảo trì và hỗ trợ sản phẩm core banking);

Trong giai oạn này, ngân hàng sẽ kiểm soát các hoạt ộng của dự án ể ảm bảo

rằng chúng vẫn ang theo úng kế hoạch và các yêu cầu của dự án.

● Close (kết thúc): hoàn thành toàn bộ dự án core banking; Giai oạn cuối cùng của

dự án, bao gồm việc hoàn tất các giao dịch, phân tích và học hỏi kinh nghiệm từ

dự án ể cải thiện các dự án tương lai.

Tóm lại: Ánh xạ của dự án core banking với mô hình 5P (IPECC) của dự án tổng thể

của ngân hàng Ấn Độ là qua các giai oạn của mô hình này ể thực hiện một cách có hệ

thống, kỹ lưỡng và hiệu quả nhằm ạt ược mục tiêu của dự án.

2. Phân tích SWOT của ngân hàng nhà nước Ấn Độ 2.1. Strengths -

Cung cấp khả năng của sản phẩm mới cho tất cả khách hàng, bao

gồm cả khách hàng ở khu vực nông thôn -

Giảm thời gian chờ ợi của khách hàng tại các chi nhánh -

Thống nhất quy trình trong toàn ngân hàng nhằm nâng cao hiệu quả hoạt - ộng và nâng cao -

Cung cấp chế ộ xem khách hàng duy nhất cho tất cả các tài khoản -

Đảo ngược xu hướng tiêu hao khách hàng dịch vụ khách hàng -

Khả năng sáp nhập các ngân hàng liên kết vào SBI -

Hỗ trợ cho tất cả các sản phẩm hiện -

TCS có khả năng kỹ thuật ể hỗ trợ sáng kiến CNTT và quy mô hoạt ộng của ngân hàng. -

Nhân viên ngân hàng có kỹ năng áp dụng quy trình mới và hỗ trợ chuyển ổi.

● Cam kết của quản lý cấp cao. Dự án ược thúc ẩy bởi chủ tịch của SBI, người ã

gặp gỡ hàng tháng với những người ứng ầu lĩnh vực công nghệ thông tin (CNTT)

và kinh doanh. Chủ tịch giám sát tình trạng tổng thể và ảm bảo rằng ủ nguồn lực

ược phân bổ cho dự án. Các nhà quản lý cấp cao của TCS cũng ã cam kết kỹ

lưỡng với dự án và ịnh kỳ gặp chủ tịch SBI ể xem xét tình trạng dự án. lOMoARcPSD| 36667950

● Nhân sự và trao quyền cho nhóm dự án. Nhóm ngân hàng cốt lõi bao gồm các

ngân hàng Do ó, mục tiêu của người ứng ầu doanh nghiệp phù hợp với mục tiêu

của nhóm dự án. nhân viên trên hệ thống mới. Ban ầu, nhân viên của TCS ã ào

tạo khoảng 100 giảng viên chuyên nghiệp SBI, những người sau ó ã ào tạo

100.000 nhân viên SBI tại các trung tâm; các nhân viên còn lại ược

ào tạo tại các trang web việc làm tương ứng của họ.

● Sở hữu của người ứng ầu doanh nghiệp. Những người ứng ầu ngành kinh doanh

khu vực chịu trách nhiệm về sự thành công của việc chuyển ổi các chi nhánh

tương ứng của họ và báo cáo tình hình cho chủ tịch.

● Tập trung vào ào tạo. SBI ã sử dụng mạng lưới 58 trung tâm ào tạo trên khắp Ấn

Độ ể ào tạo giám ốc iều hành CNTT làm trưởng nhóm và 75 nhân sự kinh doanh,

CNTT do ngân hàng tuyển chọn. TCS cũng bố trí nhân sự cho dự án với khoảng

300 chuyên gia CNTT ược ào tạo về hệ thống BaNCS. Điều quan trọng là, những

người kinh doanh SBI không chỉ ược coi là những người óng góp cho một dự án

quan trọng mà còn là những nhà lãnh ạo ngân hàng trong tương lai. Nhóm này ã

báo cáo với chủ tịch SBI và ược trao quyền với tất cả các quyền ra quyết ịnh.

● Lợi ích của việc triển khai hệ thống cốt lõi mới Hệ thống cốt lõi mới ã mang lại

lợi ích trong toàn ngân hàng cho cả khách hàng và nhân viên của SBI. Ví dụ, hệ

thống ngân hàng lõi mới ã cho phép ngân hàng thiết kế lại các quy trình. Nó ã

thành lập 400 trung tâm xử lý khu vực cho tất cả các nhánh tàu iện ngầm và ô thị

ã ảm nhận các chức năng trước ây ược thực hiện trong các nhánh riêng lẻ. Ngân

hàng gần ây ã báo cáo rằng doanh thu trên mỗi nhân viên ã tăng 250% trong năm năm qua. 2.2. Weaknesses -

Không giống như các ngân hàng khu vực tư nhân, SBI có vai trò kép

là kiếm lợi nhuận và mở rộng dịch vụ ngân hàng cho người dân trên

khắp Ấn Độ. Do ó, ngân hàng ã xây dựng một mạng lưới chi nhánh

rộng khắp ở Ấn Độ bao gồm nhiều chi nhánh ở các vùng nông thôn

có thu nhập thấp mà ngân hàng không mang lại lợi nhuận. ngân hàng

trung ương, Ngân hàng Dự trữ Ấn Độ, ã mua lại phần lớn lợi ích

trong ngân hàng và ổi tên thành Ngân hàng Nhà nước Ấn Độ (SBI).

Tuy nhiên, các chi nhánh ở những vùng nông thôn này ã cung cấp

dịch vụ ngân hàng cho hàng chục triệu người Ấn Độ, những người lOMoARcPSD| 36667950

nếu không sẽ không ược tiếp cận với các dịch vụ tài chính. Truyền

thống "bao gồm ngân hàng" này gần ây ã khiến Bộ trưởng Tài chính

Ấn Độ P. Chidambaram nhận xét: "Ngân hàng Nhà nước Ấn Độ

thuộc sở hữu của người dân Ấn Độ." Năm 1959, chính phủ Ấn Độ

thông qua Đạo luật Ngân hàng Nhà nước Ấn Độ, dẫn ến việc mua lại

(cổ phần a số) tám ngân hàng trực thuộc nhà nước và thành lập Tập

oàn Ngân hàng Nhà nước Ấn Độ (Tập oàn SBI). Việc thiếu nguồn

iện và thông tin liên lạc áng tin cậy ( ặc biệt là ở các vùng nông thôn)

ã cản trở việc thực hiện tin học hóa tại các ngân hàng Ấn Độ trong

suốt những năm 1970 và 1980. Trong thời kỳ này, thông tin tài khoản

thường ược duy trì tại các chi nhánh ịa phương với quy trình xử lý thẻ sổ cái bán tự ộng hoặc thủ công -

Thiếu các dịch vụ dựa trên công nghệ phù hợp khi so sánh với các ngân hàng tư nhân. -

Nhân viên tỏ ra miễn cưỡng trong việc giải quyết các vấn ề một cách

nhanh chóng do tính ảm bảo công việc cao hơn và thời gian chờ ợi

của khách hàng lâu hơn so với các ngân hàng tư nhân. -

Ngân hàng chi một số tiền rất lớn cho các tòa nhà thuê của mình. -

SBI có số lượng nhân viên lớn nhất trong ngành ngân hàng ; do ó

ngân hàng dành một lượng áng kể thu nhập của mình ể trả lương cho nhân viên. -

Dù hiện ại hóa nhưng ngân hàng vẫn mang cảm nhận về ngân hàng

truyền thống ối với khách hàng thời ại mới. -

SBI không thu hút ược các tài khoản lương của doanh nghiệp và

nhiều tài khoản lương của nhân viên khu vực chính phủ cũng ược

chuyển sang ngân hàng tư nhân ể dễ dàng hoạt ộng không giống như trước ây. 2.3. Opportunities -

Triển khai Ngân hàng lõi BaNCS của Dịch vụ tư vấn Tata (TCS) tại

Ngân hàng Nhà nước Ấn Độ (SBI) và các ngân hàng liên kết của nó

ại diện cho việc triển khai hệ thống lõi tập trung lớn nhất từng ược

thực hiện. Nỗ lực tổng thể bao gồm việc chuyển ổi khoảng 140 triệu lOMoARcPSD| 36667950

tài khoản ược giữ tại 14.600 chi nhánh trong nước của SBI và các

ngân hàng liên kết của nó. Ghi chú Nghiên cứu của TowerGroup này

là một nghiên cứu iển hình tổng quan về lịch sử của Ngân hàng Nhà

nước Ấn Độ và nêu chi tiết nỗ lực hiện ại hóa các hệ thống xử lý cốt

lõi của ngân hàng. Nó cũng xác ịnh các ộng lực ể hiện ại hóa, các yếu

tố thành công quan trọng và phương pháp chuyển ổi. -

Ngân hàng Nhà nước Ấn Độ là ngân hàng lâu ời nhất và lớn nhất ở

Ấn Độ, với hơn 250 tỷ ô la Mỹ (USD) tài sản. Đây là ngân hàng lớn

thứ hai trên thế giới về số lượng chi nhánh; ngân hàng ã mở chi nhánh

thứ 10.000 vào năm 2008. Ngân hàng có 84 chi nhánh quốc tế ặt tại

32 quốc gia và khoảng 8.500 máy ATM. Ngoài ra, SBI có quyền

kiểm soát hoặc toàn bộ quyền lợi trong một số ngân hàng liên kết,

dẫn ến sự sẵn có của các dịch vụ ngân hàng tại hơn 14.600 chi nhánh và gần 10.000 máy ATM. -

Thành tích của SBI chứng minh rằng việc chú ý ến các yếu tố quan

trọng là rất quan trọng trong việc triển khai các hệ thống cốt lõi mới.

Cam kết của ban quản lý cấp cao của ngân hàng, sự tham gia của

ngành kinh doanh, nhân sự và trao quyền cho nhóm dự án, và ào tạo

nhân viên toàn diện là tất cả những yếu tố óng góp quan trọng cho sự

thành công của dự án. Ban quản lý cũng nhận thấy sự cần thiết của

một nhà tích hợp hệ thống ã ược kiểm chứng sở hữu chuyên môn sâu

về cả kinh doanh và công nghệ. -

Hiện ại hóa hệ thống cốt lõi ã cho phép Ngân hàng Nhà nước Ấn Độ

tập trung hóa các chức năng xử lý và vận hành máy tính, cung cấp

các sản phẩm ngân hàng mới cho tất cả người dân Ấn Độ, ảo ngược

xu hướng tiêu hao khách hàng và hợp nhất các ngân hàng liên kết của

mình. Ngoài ra, ngân hàng giờ ây có thể mở rộng hơn nữa các dịch

vụ sản phẩm và cải thiện dịch vụ khách hàng . 2.4. Threats -

Những thách thức ối với Ngân hàng Ngân hàng phải ối mặt với một

số thách thức ặc biệt trong việc triển khai hệ thống xử lý lõi tập trung.

Những thách thức này bao gồm việc tìm kiếm một hệ thống cốt lõi

mới có thể xử lý khoảng 75 triệu tài khoản hàng ngày, một con số lOMoARcPSD| 36667950

lớn hơn bất kỳ ngân hàng nào trên thế giới ang xử lý trên cơ sở tập

trung. Hơn nữa, ngân hàng thiếu kinh nghiệm trong việc triển khai

các hệ thống tập trung và cơ sở nhân viên ông ảo của ngân hàng rất

tự hào khi thực hiện các giao dịch phức tạp tại chi nhánh ịa

phương.các hệ thống. Thực tiễn này khiến một số người nghi ngờ

rằng các nhân viên sẽ sử dụng hệ thống mới một cách không hiệu quả. -

Một thách thức khác là áp ứng các yêu cầu về sản phẩm ộc áo của

SBI, yêu cầu ngân hàng phải thực hiện các sửa ổi sâu rộng ối với hệ

thống ngân hàng lõi mới. Các sản phẩm bao gồm tiền gửi bằng vàng

(theo trọng lượng), tài khoản tiết kiệm với ặc quyền thấu chi và một

số tài khoản tiết kiệm sổ tiết kiệm ặc biệt. -

Lựa chọn nhà cung cấp: Nhận thấy nhu cầu về chuyên môn hệ thống

tập trung quy mô lớn, SBI ã tìm kiếm các ề xuất từ một số liên minh

nhà cung cấp do các nhà tích hợp hệ thống hàng ầu ứng ầu. Từ ó ề

xuất, ngân hàng ã thu hẹp các giải pháp tiềm năng cho các tập oàn

nhà cung cấp do IBM và TCS. Nhóm TCS bao gồm Hewlett-Packard,

Dịch vụ mạng tài chính có trụ sở tại Úc (FNS) và China Systems ( ối

với tài trợ thương mại). -

Mặc dù SBI ủng hộ kiến trúc xử lý thời gian thực của hệ thống

BaNCS của FNS hơn là của kiến trúc cập nhật hàng loạt/bài bản ghi

nhớ của tập oàn IBM, ngân hàng ã có một số lo ngại về Đề xuất liên danh TCS. -

Dự án hiện ại hóa hệ thống lõi SBI ban ầu:

Hợp ồng cho dự án ban ầu ược hoàn thành vào tháng 5 năm 2002; 3.300 chi

nhánh ã ược chuyển ổi vào giữa năm 2007. TCS ngay lập tức bắt ầu nỗ lực phân

tích khoảng cách sáu tháng ể xác ịnh thay ổi phần mềm cần thiết cho hệ thống

BaNCS. Những thay ổi bao gồm cài ặt cần thiết giao diện với hơn 50 hệ thống

khác cũng như thực hiện các cải tiến ể hỗ trợ ngân hàng yêu cầu sản phẩm. Các

yêu cầu sản phẩm này ược phân tách theo phân khúc khách hàng ể cho phép nhà

cung cấp và ngân hàng ể bắt ầu chuyển ổi trước khi thực hiện tất cả các sửa ổi

cần thiết. Họ ặt ưu tiên cho những thay ổi cần thiết ể cho phép các chi nhánh có

giá trị ròng cao cá nhân và sau ó là tài khoản công ty ể ược chuyển ổi càng sớm càng tốt. lOMoARcPSD| 36667950

Trước lần chuyển ổi ầu tiên vào tháng 8 năm 2003, TCS và HP ã tạo ra môi

trường xử lý dữ liệu cho SBI. Trung tâm dữ liệu chính ược thành lập ở ngoại ô

Mumbai và một trung tâm dự phòng ược thành lập cách Chennai khoảng 1.000

dặm về phía ông. Các trung tâm ã ược trang bị Máy chủ HP Superdome và hệ

thống lưu trữ XP trong cấu hình chuyển ổi dự phòng sử dụng UNIX của HP nền tảng vận hành. lOMoARcPSD| 36667950

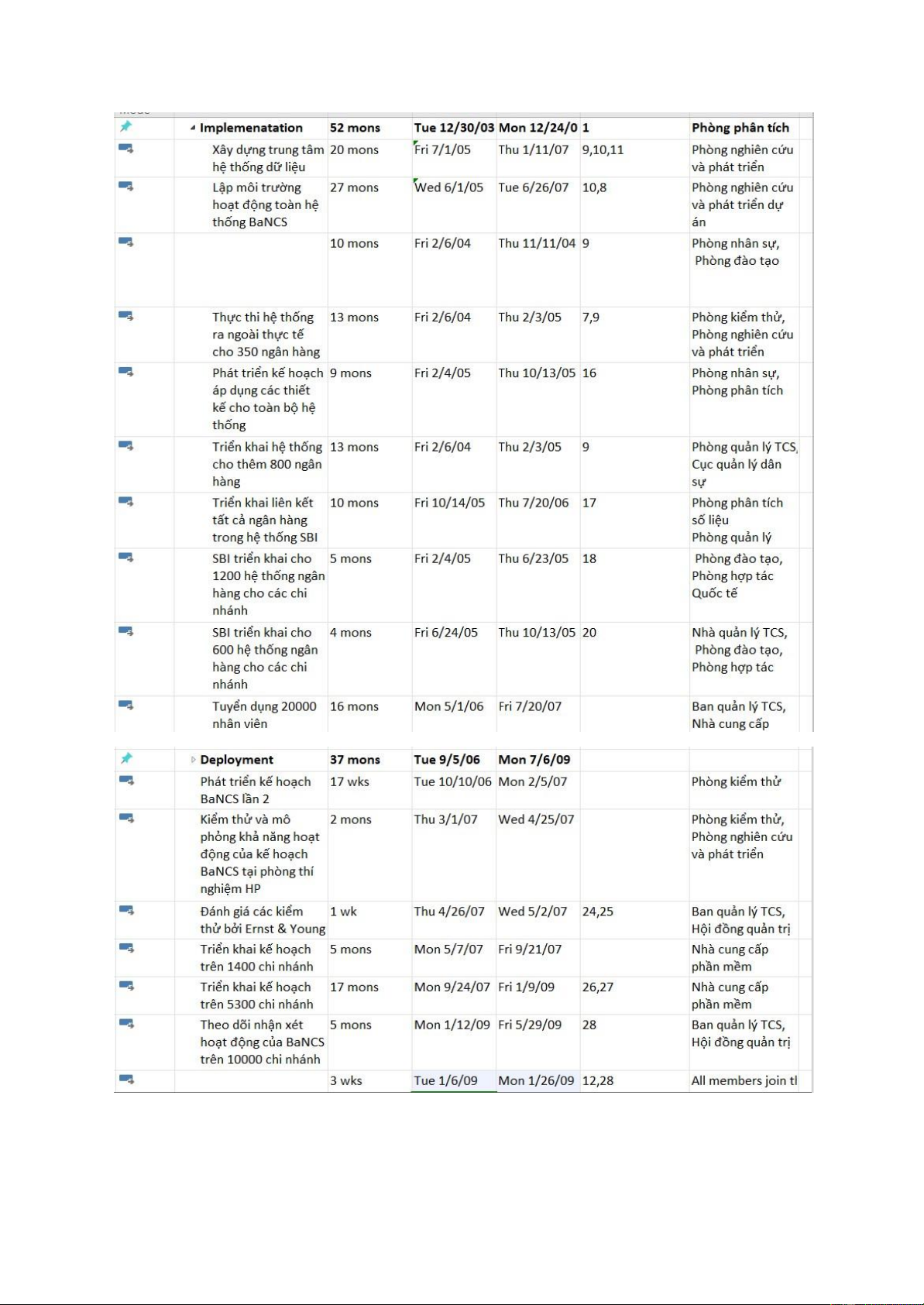

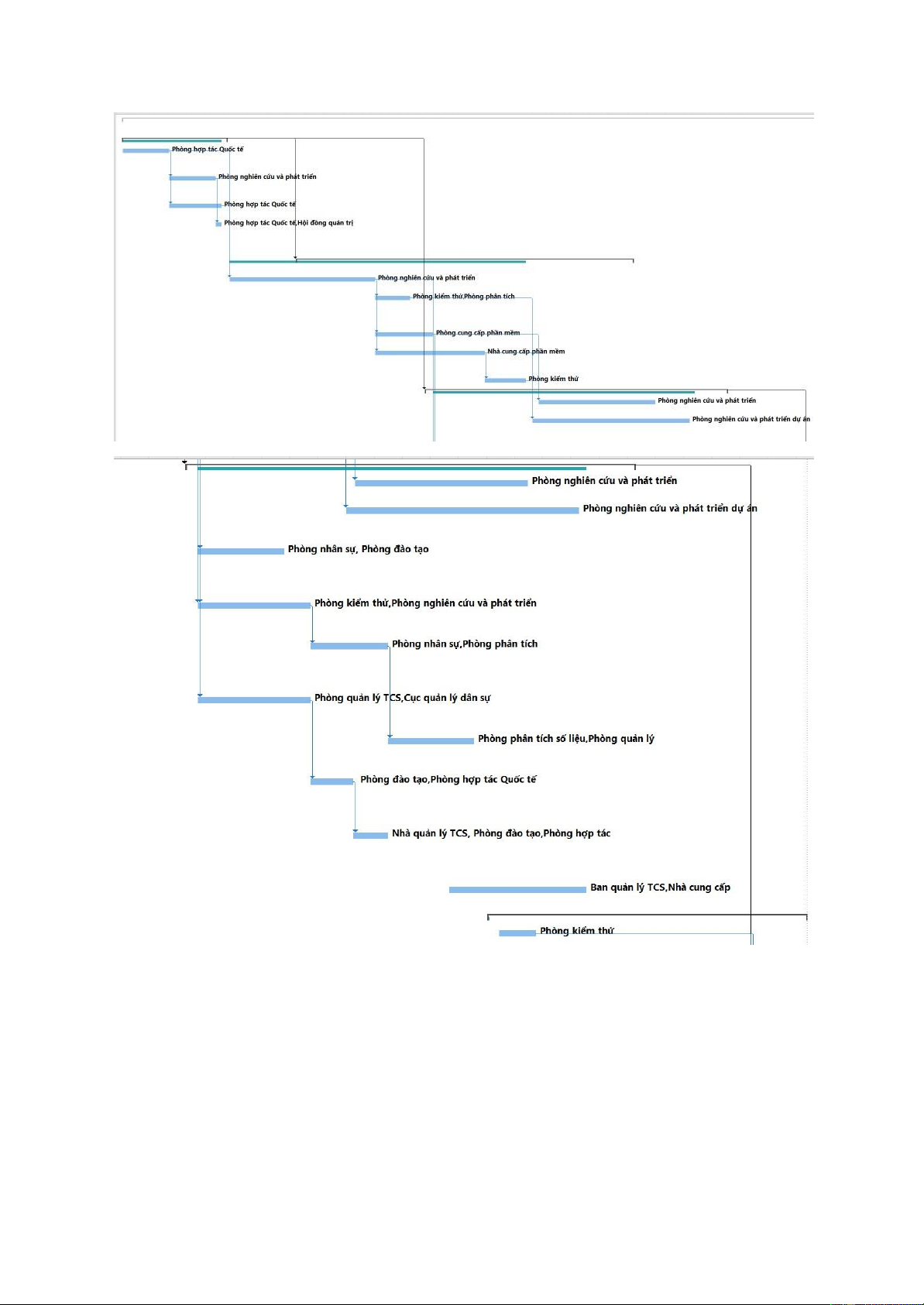

3. Thực hiện gần lịch biểu và nguồn lực (giả ịnh) của dự án vào công cụ quản lý dự án MS. Project. lOMoARcPSD| 36667950 lOMoARcPSD| 36667950 lOMoARcPSD| 36667950