Báo cáo cuối kỳ nguyên lý kế toán - Tài liệu tham khảo | Đại học Hoa Sen

Báo cáo cuối kỳ nguyên lý kế toán - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: e.g. ledership, psychology (e.g. leadership, psy) 11 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC HOA SEN

Khoa kinh tế - quản trị BÁO BÁO C ÁO C ÁO C U C Ố U I Ố K I Ỳ K Ỳ NGUYÊN LÝ KẾ TOÁN Giáo viên hướng dẫn: Đinh Thanh Lan Lớp: Học kì: TRANG MỤC LỤC MỤC LỤC '!A1 LỜI CAM KẾT '!A1 THÀNH VIÊN NHÓM MSSV % THAM GIA Lê Trâm Anh 22114335 65% Nguyễn Văn Nhiều 2193516 65% Phạm Phi Phụng 2198940 65%

Nguyễn Thị Huyền Trang 2193387 65%

Nguyễn Ngô Thảo Trâm 2194094 65% Hồ Nguyễn Tâm 22102925 65%

Nguyễn Lê Nhật Linh 22109550 100%

BÀI THI CUỐI KỲ MÔN NGUYÊN LÝ KẾ TOÁN – HK2233

Ngày thi: TỪ 9H NGÀY 14/07/2023 ĐẾN 9H NGÀY 16/7/2023

Hình thức thi: nhóm: TỪ 4 – ĐẾN 7 SINH VIÊN/ NHÓM

Thời gian: 48H (không kể thời gian phát đề và nộp bài)

Cam kết của nhóm như sau:

1/ Mỗi sinh viên phải đảm bảo và cam kết tuân thủ yêu cầu “Tính chính trực trong học thuật (academic

integrity)” của Đề cương môn học này. Bất kỳ hành động không chính trực nào của sinh viên, dù bị

phát hiện ở bất kỳ thời điểm nào (kể cả sau khi điểm đã được công bố hoặc kết thúc môn học) đều sẽ 1/

dẫn đến điểm 0 đối với phần kiểm tra tương ứng, hoặc điểm 0 cho toàn bộ môn học tùy vào mức độ.

(tham khảo Chính sách Phòng tránh Đạo văn tại: http://thuvien.hoasen.edu.vn/chinh-sach-phong-tranh-

dao-van). Để nêu cao và giữ vững tính chính trực, nhà trường cũng khuyến khích sinh viên báo cáo

cho giảng viên và Trưởng Khoa những trường hợp gian lận mà mình biết được. 2/

Sinh viên không được đặt password và bảo đảm mở file ra được. 3/

Cả nhóm chịu trách nhiệm hoàn thành tất cả các bài yêu cầu của đề bài ở mức tốt nhất.

Nhóm thống nhất tự phân công nhiệm vụ làm bài thi nhằm đảm bảo trách nhiệm cao nhất của mỗi 4/ 5/

Điểm mỗi sinh viên = Điểm toàn bài chung của nhóm

Sinh viên có nhiệm vụ xác nhận với giảng viên đã nộp bài nhóm hoàn thành và bảo đảm mở file ra 6/

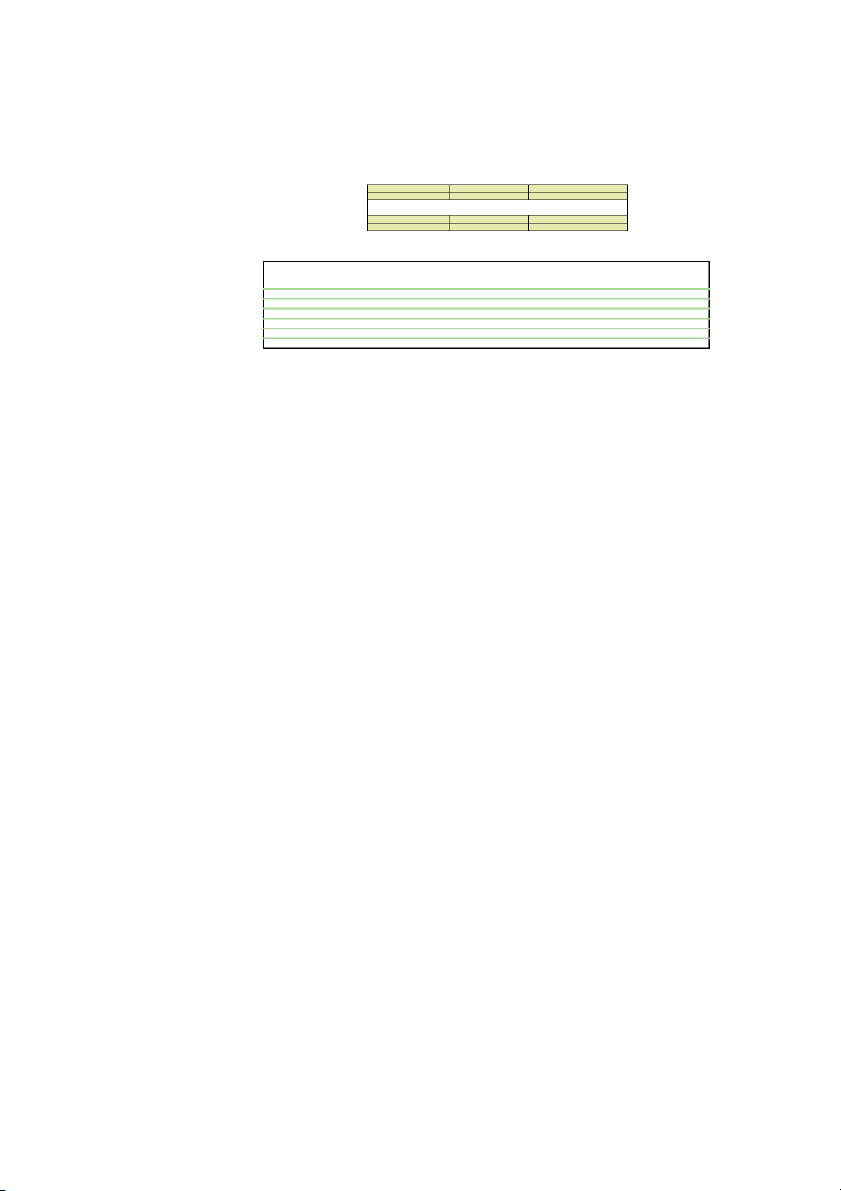

được trước khi rời khỏi buổi thi. Mọi khiếu nại chưa nộp bài sau này không được giải quyết. CASE 1 Sel ing Price $ 3 ,000,000.00 Book Value $ 1 ,200,000.00 Gross Pro t in 2022 $ 1 ,800,000.00

Revenue = $30 - $20 = $10 Giá trị thu hồi $ 5 0,000.00 Nguyên giá thiết bị $ 5 00,000.00 Mức KH năm $ 9 0,000.00 Mức KH tháng $ 7 ,500.00

Depreciable amount Deprecia on Rate / Tỷ lệ % Deprecia on Expenses /

Accumulated Deprecia on / Year/ Năm / Số ền khấu hao khấu hao Chi phí khấu hao Khấu hao lũy kế

Book value / Giá trị còn lại 2019 $ 22,500.00

5% $ 22,500.00 $ 22,500.00 $ 477,500.00 2020 $ 90,000.00

20% $ 90,000.00 $ 112,500.00 $ 387,500.00 2021 $ 90,000.00

20% $ 90,000.00 $ 202,500.00 $ 297,500.00 2022 $ 90,000.00

20% $ 90,000.00 $ 292,500.00 $ 207,500.00 2023 $ 90,000.00

20% $ 90,000.00 $ 382,500.00 $ 117,500.00 2024 $ 67,500.00

15% $ 67,500.00 $ 450,000.00 $ 50,000.00 TÀI SẢN SỐ TIỀN Lợi nhuận giữ lại Công cụ dụng cụ Phải thu khách hàng Thiết bị PHƯƠNG TRÌNH KẾ TOÁN: Hao mòn lũy kế

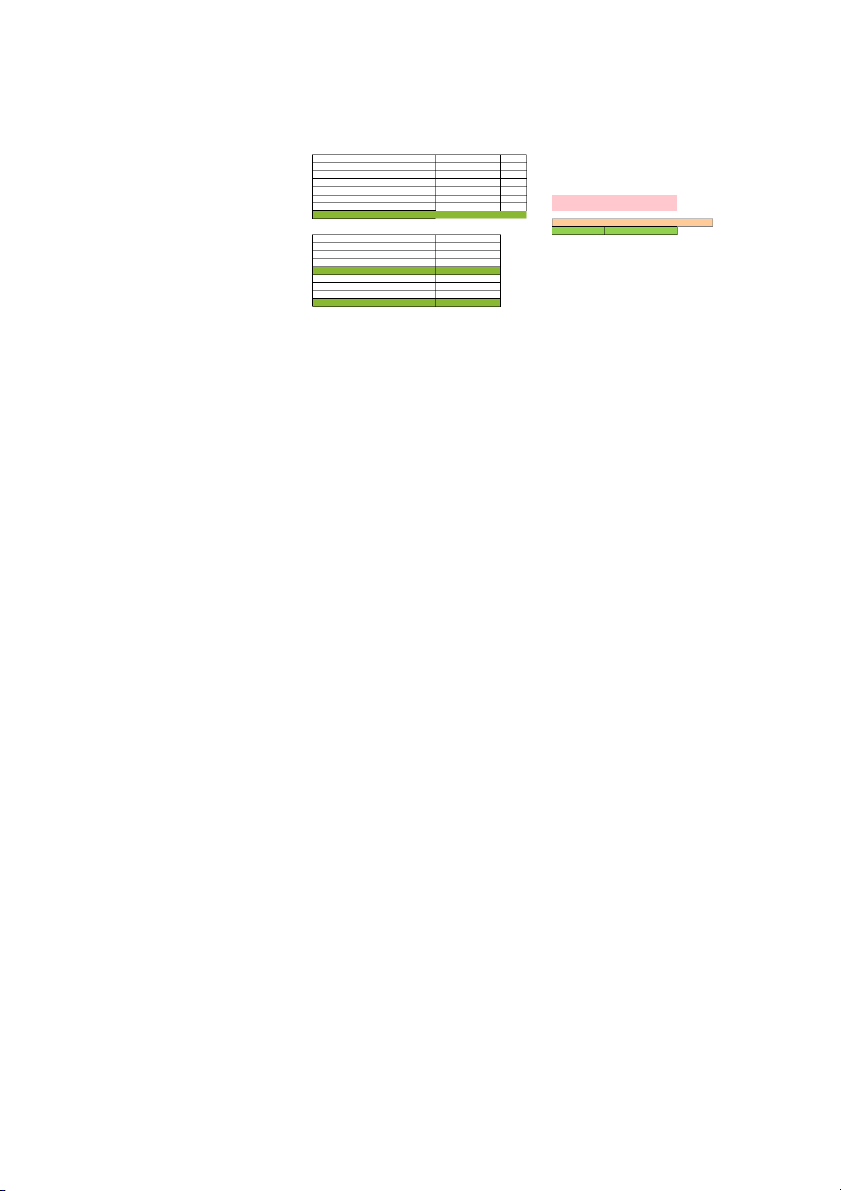

ASSETS = LIABILITIES + OWNER'S QUITY

$10,880,920,662.00 + X = $3,187,717,546.00 + $8,252,160,116.00 VẬY X = $ 5 58,957,000.00 NỢ PHẢI TRẢ SỐ TIỀN Tiền lương phải trả Thương phiếu phải trả Phải trả người bán VỐN CHỦ SỞ HỮU Lợi nhuận giữ lại Owner’s Capital Nghiệp vụ Tài khoản Nợ Tiền mặt

Giá trị hàng nhập kho= Tiền mặt Tiền mặt Phải thu khách hàng Tiền mặt Giá vốn hàng bán Giá vốn hàng bán= Tiền mặt

Phải trả người bán Tiền mặt

Phải trả người bán Tiền mặt

Nguồn vốn kinh doanh Tiền mặt Giá vốn hàng bán

Giá vốn hàng bán= 3000*80.000+2000*80500= Tiền mặt Phải thu khách hàng

Không ghi sổ, chỉ theo dõi trên sổ nội bộ của cty

Phải trả người lao động Hao mòn lũy kế Lãi một tháng= Tiền mặt Tiền mặt

kết chuyển doanh thu

Xác định kết quả kinh doanh Kết chuyển chi phí

Xác định kết quả kinh doanh Giá vốn hàng bán

Lợi nhuận kế toán trước thuế = 2,430,000,000 - 1,903,375,000

Chi phí thuế TNDN= 526,625,000*20% =

Lợi nhuận kế toán sau thuế= 526,625,000 - 105,325,000 = Chi phí thuế TNDN

Thuế TNDN phải nộp

Xác định kết quả kinh doanh Chi phí thuế TNDN

Xác định kết quả kinh doanh

Lợi nhuận giữ lại Nợ TK 111 Có Nợ TK 341 Có SDĐK SDĐK TỔNG TỔNG Nợ TK 156 Có Nợ TK 331 Có SDĐK SDĐK TỔNG TỔNG Nợ TK 131 Có Nợ TK 411 Có SDĐK SDĐK TỔNG TỔNG Nợ TK 334 Có Nợ TK 214 Có SDĐK SDĐK TỔNG TỔNG Nợ TK 421 Có Nợ TK 511 Có SDĐK SDĐK TỔNG TỔNG Nợ TK 632 Có Nợ TK635 Có SDĐK SDĐK TỔNG TỔNG Nợ TK821 Có Nợ TK821 Có SDĐK SDĐK TỔNG TỔNG Nợ TK641 Có Nợ TK642 Có SDĐK SDĐK TỔNG TỔNG

BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH INCOME STATEMENT Jan-23 CHỈ TIÊU SỐ TIỀN

Tổng doanh thu (Total Revenue) $ 2 ,430,000,000.00

Doanh thu bán hàng và cung cấp dịch vụ (Revenues) $ 2 ,430,000,000.00

Tổng chi phí (Total Expenses) $ 1 ,903,375,000.00

Giá vốn hàng bán (Cost of goods sold) $ 1 ,352,530,000.00

Chi phí thuê hội trường hội nghị khách hàng (Rent expense) $ 2 0,000,000.00

BẢNG CÂN ĐỐI KẾ TOÁN (BALANCE SHEET)

Chi phí lương bán hàng (Selling Salaries Expense) $ 7 5,483,000.00

Chi phí lương quản lý (Administrator Salaries Expense) $ 128,540,000.00

Chi phí khấu hao bộ phận bán hàng (Depreciation expense - Selling) $ 5 5,000,000.00 CHỈ TIÊU Số đầu tháng Số cuối tháng

Chi phí khấu hao bộ phận quản lý DN (Depreciation expense - General anh Administration) $ 1 40,000,000.00 TÀI SẢN (ASSETS)

Chi phí quảng cáo (Advertising expense) $ 1 2,000,000.00 Tiền

Chi phí điện nước, điện thoại dùng ở bộ phận quản lý doanh nghiệp $ 1 07,812,000.00 Công cụ dụng cụ

Chi phí lãi vay (Interest expense) $ 1 2,010,000.00 Phải thu khách hàng

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Pro t before Tax) $ 5 26,625,000.00

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge) $ 1 05,325,000.00 Thiết bị

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Pro t a er Tax) $ 421,300,000.00 Hao mòn lũy kế

TỔNG TÀI SẢN (ASSETS)

NỢ PHẢI TRẢ (LIABILITIES) Phải trả người bán Tiền lương phải trả Thương phiếu phải trả

Thuế thu nhập doanh nghiệp phải nộp

VỐN CHỦ SỞ HỮU (OWNER EQUITY) Vốn chủ sở hữu Lợi nhuận giữ lại

TỔNG NGUỒN VỐN (TOTAL LIABILITIES AND OWNER EQUITY) BÀI 4:

Nguyên lý kế toán cung cấp kiến thức quan trọng trong lĩnh vực kế toán. Đầu ên, nguyên lý kế toán cho chúng ta biết

cách ếp nhận, xử lý và cung cấp các thông n đã được xử lý về sự vận động của tài sản trong một tổ chức. Sau khi học,

sinh viên sẽ biết và hiểu được các cách ghi nhận thông n kế toán dưới nhiều phương pháp và biết cách sửa chữa sai

sót thông qua phương pháp: cải chính, ghi bổ sung, ghi sổ âm. Dựa trên cách ghi nhận và sửa chữa, sinh viên sẽ hiểu rõ

về mối quan hệ giữa các thành phần như tài sản, nợ, doanh thu,... Tiếp theo, khi đã có được các thông n thể hiện nh

hình “sức khỏe” của doanh nghiệp, sinh viên biết được cách chuẩn bị và trình bày các nguồn dữ liệu theo nguyên tắc kế

toán chung được thừa nhận. Cuối cùng, sinh viên biết cách ến hành đánh giá để kiểm tra mức độ n cậy của các dữ

liệu từ đó đưa ra các quyết định liên quan đến xu hướng phát triển bền vững (dưới góc nhìn của quản lý doanh nghiệp)

hoặc đầu tư vốn (dưới góc nhìn của chủ nợ hoặc nhà đầu tư).

Tài liệu liên quan:

-

Bài báo cáo kỳ - Chủ đề: Quốc Hội - Tài liệu tham khảo | Đại học Hoa Sen

315 158 -

Group 3 Elon Musk Content - Tài liệu tham khảo | Đại học Hoa Sen

293 147 -

Tài liệu tham khảo cuối học phần - Tài liệu tham khảo | Đại học Hoa Sen

322 161 -

Group 6 - Leadership - Tài liệu tham khảo | Đại học Hoa Sen

444 222