Báo Cáo Cuối Kỳ Phân Tích Tài Chính Unilever | Đại học Hoa Sen

Kể từ khi mở cửa hội nhập kinh tế từ năm 1986, nền kinh tế Việt Nam đã nhanh chóng tăng trưởng và trong những năm gần đây luôn được các nhà đầu tư xếp hạng là một trong những quốc gia đầu tư hấp dẫn nhất tại khu vực Châu Á cũng như trên thế giới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích báo cáo tài chính (01) 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ XÃ HỘI BÁO CÁO CUỐI KỲ

PHÂN TÍCH TÀI CHÍNH TẬP ĐOÀN UNILEVER Môn học

: Tài chính Tập đoàn Đa quốc gia Lớp MH : TC419DV01-0300

Giảng viên hướng dẫn : Cô Đỗ Thị Hồng Hà

Nhóm Sinh viên thực hiện : Nhóm 5

Huỳnh Ngọc Minh Như - 2180791

Huỳnh Thị Bích Phương - 2183377

Dương Thị Thanh Ngân - 2195187

Phan Thị Thuỳ Trang – 2194025

Nguyễn Huỳnh Ý Nhi - 2194822 lOMoAR cPSD| 47206417 LỜI CẢM ƠN

Báo cáo Tìm hiểu Unilever Việt Nam được thực hiện bởi 5 bạn sinh viên trường đại học

Hoa Sen vào năm 2021. Chúng tôi xin chân thành cảm ơn giảng viên Đỗ Thị Hồng Hà, người

đã hướng dẫn trực tiếp cho chúng tôi trong quá trình làm báo cáo. Ngoài ra, tôi cũng xin cảm

ơn các anh/chị, các bạn đã đóng góp ý kiến, hỗ trợ để hoàn thiện báo cáo này. Trong quá trình

làm báo cáo, chúng tôi không thể tránh khỏi những sai sót, mong cô và các bạn có thể thông

cảm và đưa ra những đóng góp mang tính xây dựng giúp chúng tôi hoàn thiện hơn trong những báo cáo tiếp theo. lOMoAR cPSD| 47206417 TRÍCH YẾU

Kể từ khi mở cửa hội nhập kinh tế từ năm 1986, nền kinh tế Việt Nam đã nhanh chóng

tăng trưởng và trong những năm gần đây luôn được các nhà đầu tư xếp hạng là một trong

những quốc gia đầu tư hấp dẫn nhất tại khu vực Châu Á cũng như trên thế giới. Việc tham gia

vào các tổ chức quốc tế , đặc biệt là việc trở thành thành viên chính thức của WTO đã mở ra

nhiều cơ hội hợp tác và phát triển cho Việt Nam, thu hút ngày càng nhiều vốn đầu tư trực tiếp

của các công ty đa quốc gia trên thế giới. Để tìm hiểu tổng quan và chi tiết về một Tập đoàn

đa quốc gia, chúng tôi đã tiến hành nghiên cứu và thực hiện báo cáo này. Trong quá trình làm

báo cáo, chúng tôi đã tìm hiểu về tập đoàn đa quốc gia ( MNC ): Lịch sử hình thành, lãnh vực

kinh doanh, công ty con hoặc chi nhánh ở quốc gia khác. Tình hình tài chính của tập đoàn tài

chính đa quốc gia. Chu chuyển vốn từ Công ty Mẹ đến Công ty con và đến các chi nhánh.

Quản trị rủi ro và chuyển giá của tập đoàn tài chính đa quốc gia. Bài báo cáo được hoàn thiện

dựa trên các thông tin, dữ liệu có được từ giảng viên hướng dẫn, đề cương môn học, tìm hiểu

thực địa và một số dữ liệu từ Internet. MỤC LỤC DANH MỤC BẢNG BIỂU 6 I. GIỚI THIỆU VỀ UNILEVER: 7

1.1 Lịch sử hình thành và phát triển 7

1.2. Lĩnh vực kinh doanh 7 II.

TÌNH HÌNH TÀI CHÍNH UNILEVER TẠI VIỆT NAM 9 III.

CHU CHUYỂN VỐN CỦA CÔNG TY UNILEVER 11 IV. QUẢN TRỊ RỦI RO 16

4.1. Những cơ hội và rủi ro tiềm ẩn trên thị trường quốc tế 16

4.2. Các loại rủi ro thường gặp tác động tới công ty đa quốc gia 17

4.3. VAI TRÒ CỦA QUẢN TRỊ RỦI RO 22 V.

CHUYỂN GIÁ CỦA UNILEVER 23 5.1 Khái niệm 23

5.4. Tác động của chuyển giá 26 KẾT LUẬN 28 lOMoAR cPSD| 47206417 TÀI LIỆU THAM KHẢO 29

DANH MỤC BẢNG BIỂU lOMoAR cPSD| 47206417

I. Giới thiệu về UNILEVER

1.1 Lịch sử hình thành và phát triển

Unilever là một công ty đa quốc gia của Anh chuyên sản xuất các mặt hàng tiêu dùng

như mỹ phẩm, hóa chất giặt tẩy, kem đánh răng, dầu gội, thực phẩm.... Công ty có giá trị đứng

thứ bảy ở châu Âu. Unilever là một trong những công ty đa quốc gia lâu đời nhất, sản phẩm

của tập đoàn có mặt ở khoảng 190 quốc gia và trong đó Unilever bước chân vào thị trường

Việt Nam vào năm 1995. Đối thủ cạnh tranh chủ yếu của Unilever là Johnson & Johnson

Tập đoàn sở hữu nhiều công ty có quy mô lớn ở các lĩnh vực sản xuất hàng tiêu dùng,

thực phẩm, sản phẩm giặt tẩy, mỹ phẩm của thế giới. Unilever sử dụng khoảng 180.000 nhân

công và có doanh số gần 40 tỷ Euro hay hơn 62 tỷ Euro năm 2005. Và theo số liệu mới nhất

thì Uniler đang sở hữu 149.000 nhân viên trên toàn thế giới.

Unilever là một công ty niêm yết kép bao gồm Unilever plc - có trụ sở tại London và

Unilever NV - có trụ sở tại Rotterdam. Hai công ty hoạt động như một doanh nghiệp duy nhất,

với một ban giám đốc chung. Unilever được tổ chức thành bốn bộ phận chính - Thực phẩm,

giải khát, Chăm sóc tại nhà, và Chăm sóc sắc đẹp - Cá nhân. Nó có các cơ sở nghiên cứu và

phát triển tại Vương quốc Anh, Hà Lan, Trung Quốc, Ấn Độ và Hoa Kỳ.

Unilever được thành lập vào ngày 2 tháng 9 năm 1929, bởi sự hợp nhất của nhà sản xuất

bơ thực vật Hà Lan Magarine Unie và nhà sản xuất xà phòng Anh Lever Brothers. Nửa sau

của thế kỷ XX, công ty ngày càng đa dạng hóa từ việc chỉ là nhà sản xuất các sản phẩm làm

từ dầu và mỡ, công ty đã mở rộng hoạt động trên toàn thế giới. 1.2.

Lĩnh vực kinh doanh

Unilever có hơn 400 nhãn hàng có mặt trên 190 quốc gia. Lĩnh vực kinh doanh, sản xuất

bao gồm các mặt hàng chuyên về : chăm sóc và vệ sinh cá nhân, thực phẩm, giải khát và giặt tẩy.

Trong đó có nhiều nhãn hiệu nổi tiếng và có độ tin cậy cao đối với người tiêu dùng trên

khắp thế giới như: Lux, Surf, Sunsilk, Sunlight, Hazeline, Dove,…. lOMoAR cPSD| 47206417

Hình 1. Các mặt hàng của Unilever lOMoAR cPSD| 47206417

II. Tình hình tài chính UNILEVER tại Việt Nam

Unilever Việt Nam có khoảng 12.000.000 USD chủ yếu nằm trong 3 doanh nghiệp được phân bố như sau: Vốn đầu Phần góp Địa điểm Lĩnh vực hoạt động tư (triệu vốn của USD) Unilever Liên doanh 56.3 67%

Hanoi/HMMC Sản phẩm chăm sóc Lever VN gia đình, chăm sóc vệ (1995) sinh cá nhân và các chất tẩy rửa LD Elida P/S 17.5 55% HCMC Sản phẩm chăm sóc (1996) gia đình Unilever Best 37.1 100% HCMC Kem, trà, thực phẩm Foods VN (1996)

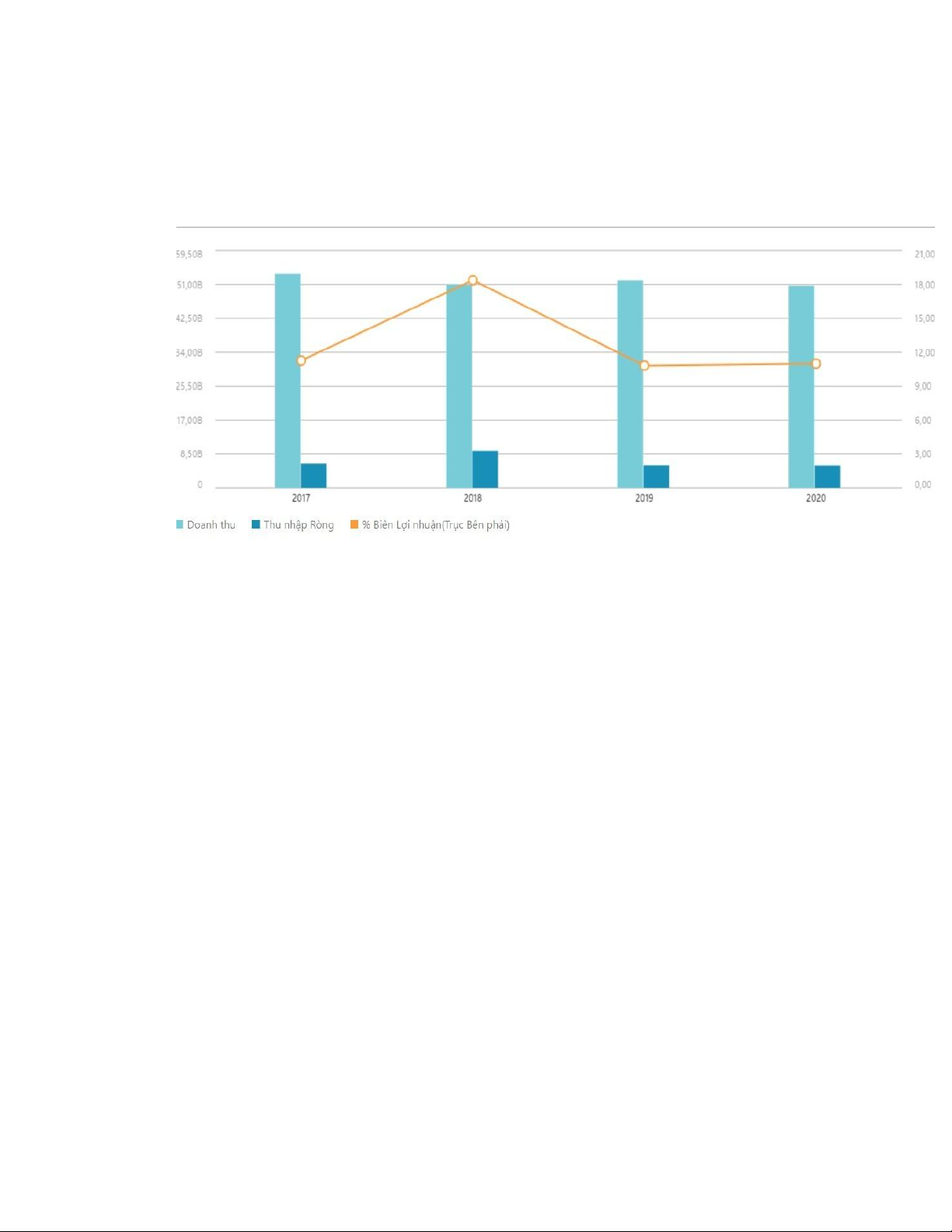

Doanh thu của UNILEVER PLC giảm 2,42% trong năm tài chính 2020 so với năm tài

chính 2019 xuống còn 50,72B. Thu nhập ròng giảm 0,78% xuống còn 5,58B.

Tập đoàn Unilever liên doanh giữa Anh và Hà Lan ngày 22/10 thông báo doanh số trong

quý III/2020 giảm sâu, ngay cả khi người tiêu dùng vẫn mua một số lượng lớn các sản phẩm

gia dụng trong bối cảnh nhiều nước vẫn áp dụng các biện pháp phong tỏa khống chế sự lây

lan của dịch viêm đường hô hấp cấp COVID-19.

Trong một tuyên bố, Unilver cho biết doanh số trong quý III/2020 của tập đoàn chỉ đạt

12,9 tỷ euro (15,2 tỷ USD), giảm 2,4% so với cùng kỳ năm 2019. Theo Unilever, dịch COVID-

19 tiếp tục ảnh hưởng đến thói quen của người tiêu dùng, cũng như việc phân phối hàng hóa của hãng.

Trong bối cảnh nhiều nước vẫn đang siết chặc các quy định phòng, chống COVID-19

do số ca nhiễm mới vẫn tăng cao, đặc biệt là tại châu Âu, nhu cầu đối với các dung dịch rửa

tay vẫn cao, song đã giảm từ quý II/2020, trong khi các sản phẩm làm sạch gia đình vẫn bán

chạy. Tuy nhiên, dịch vụ ăn uống, đặc biệt là trong lĩnh vực khách sạn, nhà nghỉ, đã giảm hơn 20%.

Giới đầu tư đã tỏ ra thất vọng trước tình hình kinh doanh của Unilever trong quý

III/2020, khiến giá cổ phiếu của hãng này trong phiên giao dịch trên sàn chứng khoán

Amsterdam tiếp tục giảm. lOMoAR cPSD| 47206417

Unilever thông báo đang có kế hoạch hợp nhất các cơ sở ở Anh và Hà Lan thành một

công ty duy nhất có trụ sở ở London, sau khi đa số cổ đông Hà Lan đã nhất trí ủng hộ biện

pháp này vào tháng trước. Dự kiến, đầu tháng tới, tòa án Anh sẽ tổ chức phiên điều trần về động thái trên.

Hình 2. Báo cáo lợi tức hằng năm

III. Chu chuyển vốn của công ty UNILEVER

Chu chuyển vốn là quá trình dịch chuyển vốn từ nơi này sang nơi khác, phản ánh sự thay

đổi tài sản có và tài sản nợ giữa những người cư trú và những người không cư trú .

Các hoạt động kinh doanh trên nhiều thị trường khác nhau , pháp lý và chính trị đều khác

nhau . Điều đó sẽ làm các công ty con khi đưa ra quyết định sản xuất và tài chính của mình có

thể dẫn đến xung đột trong sản xuất . Vì vậy quản trị viên cần có một cái nhìn bao quát , phân

tích tình hình đúng để có thể đưa ra các kế hoạch tài chính cụ thể sao cho việc kinh doang đạt

được hiệu quả tốt nhất . Từ đó sẽ đưa ra nhiều câu hỏi ? Việc chuyển vốn giữa các công ty con

sẽ tiến hàng dưới hình thức ra sao ? Chuyển vốn về công ty mẹ bằng cách nào ?

Dựa vào những câu hỏi trên . Chúng tôi xin lấy tình huống của tập đoàn Unilever để phân

tích về quá trình chu chuyển vốn trên 3 thị trường cơ bản : Châu âu , Châu Mỹ , Châu Á và Châu Phi

Unilever được biết đến là một trong những tập đoàn đa quốc gia cung ứng các hàng tiêu

dùng , ngành hàng thực phẩm , sản xuất và chăm sóc vệ sinh cá nhân gia đình hàng đầu thế

giới . Có rất nhiều nhãn hiệu nổi tiếng như : Knorr , Omo , Clear , Dove , Lipton ... v..v.. lOMoAR cPSD| 47206417

Unilever tuyên bố : Sứ mệnh của chúng tôi là mang đến sức mạnh cho cuộc sống . Chúng

tôi đến với các bạn hàng ngày , mang lại sự chăm sóc và bảo vệ an toàn nhất , để có thể làm

bạn cảm thấy thoải mái hơn , xinh đẹp hơn và thành công hơn trong cuộc sống .

Unilever thành công được như ngày hôm nay đó là nhờ công tác quản trị tài chính được

tổ chức một cách rất bài bản và thống nhất giữa các quốc gia với nhau . Các số liệu tài chính

hằng năm sẽ được công ty mẹ tập hợp và tiến hành tổng kết , đánh giá . Từ đó sẽ phân tích và

đưa ra các kế hoạch tài chính của những năm tiếp theo một cách hợp lí và hiệu quả nhất

Sau khi tìm hiểu và biết được về tình hình tài chính của Unilever chúng tôi sẽ phân tích

nguyên nhân và tình hình chuyển vốn của Unilever qua bảng số liệu sau đây : Châu Âu Châu Mỹ

Châu Á & Châu Phi Doanh thu 15000 13799 10863

Lợi nhuận thực 1903 2178 1327 hiện Vốn đầu tư 14489 11564 11019

Năm 2006 ( đơn vị : triệu euro ) Châu Âu Châu Mỹ

Châu Á & Châu Phi Doanh Thu 15205 13422 11540 Lợi nhuận thực 1678 1971 1596 hiện Vốn đầu tư 14703 10878 11721 lOMoAR cPSD| 47206417

Năm 2007 ( đơn vị : triệu euro )

Doanh thu tại Châu Âu và Châu Mỹ trong 2 năm 2006 và 2007 của Unilever là khá tương

đương. Tuy nhiên, tỉ lệ lãi trên doanh thu giảm đi không ít (ở Châu Âu, tỉ lệ này từ 12,687%

xuống 11,035%, Châu Mỹ từ 15,784% xuống còn 14,685% ). Ngược lại, ở Châu Á, con số

này tăng từ 12,216% lên 13,83%. Sở dĩ có sự tăng trưởng này đó là do sự cạnh tranh thị trường

Châu Âu và Châu Mỹ ngày càng trở nên khốc liệt, trong khi đó các quốc gia Châu Á và Châu

Phi thị trường còn bỏ ngỏ rất nhiều .Hơn nữa trong quá trình gia nhập nền kinh tế thế giới, các

quốc gia đang phát triển này cũng cam kết và từng bước thực hiện việc dỡ bỏ hàng rào thuế

quan và bảo hộ, tạo ra môi trường đầu tư hấp dẫn cho các công ty đa quốc gia. Với mức thuế

thấp hơn, doanh thu thu được ở các quốc gia này bị đánh thuế ít hơn và lợi nhuận tất yếu sẽ

lớn hơn so với việc đầu tư sang các quốc gia có mức thuế cao . Đó chính là động lực thúc đẩy

quá trình chu chuyển vốn , dần chuyển vốn sang đầu tư tại các quốc gia Châu Á và Châu Phi .

Thị trường Châu Mĩ hiện nay vẫn là thị trường hấp dẫn mà Unilever không nên từ bỏ.

Nguyên nhân đó là do Châu Mỹ là nơi có nhiều quốc gia mà trình độ khoa học công nghệ phát

triển vượt bậc. Nhờ vào áp dụng công nghệ mới cũng như công nghệ quản tiên tiến, nâng cao

năng suất, chi phí sản xuất kinh doanh của công ty có thể giảm xuống mức thấp nhất. Từ đó

mà một đồng vốn bỏ ra thu về nhiều lợi nhuận hơn. Việc chu chuyển vốn nên thực hiện đó là

cắt giảm các khoản đầu tư hay lợi nhuận giữ lại ở các công ty con thuộc Châu Âu và chuyển

sang đầu tư cho các công ty con ở Châu Á và Châu Mỹ.

Chúng tôi cũng xin đưa ra 1 giả thuyết về chu chuyển vốn thông qua chuyển giá: Đặc

thù của việc sản xuất hàng tiêu dùng mà cụ thể là các lọai dung dịch tẩy rửa của Unilever như

xà phòng, nước xả vải hay dầu gội đầu đó là phải sử dụng đến rất nhiều loại hóa chất khác

nhau ví dụ như dầu, mỡ, các chất tạo màu, tạo mùi đặc trưng…… Khi sản xuất mặt hàng này,

công ty Unilever Việt Nam có thể phải mua hóa chất của công ty con trực thuộc Unilever ở

quốc gia A khác Việt Nam. Nếu thuế tại quốc gia đó thấp hơn so với VN, công ty con tại nước

A sẽ tiến hành bán giá cao hơn nhằm chuyển giao lợi nhuận. Lợi nhuận tạo ra của công ty tại

nước A tăng lên nhưng lại bị đánh thuế thấp hơn, do đó lợi nhuận toàn cầu của Unilever thực lOMoAR cPSD| 47206417

chất đã tăng thêm 1 phần. Đây là hình thức chu chuyển vốn thông qua chuyển giá, đưa vốn từ

nơi có hiệu quả sinh lợi thấp ( lợi nhuận bị đánh thuế cao hơn ) sang nơi mà vốn có hiệu quả

sinh lợi cao ( lợi nhuận bị đánh thuế thấp hơn).

Đề cập đến 1 khía cạnh khác của việc chu chuyển vốn, đó là chu chuyển vốn giữa các

ngành kinh doanh của công ty con trực thuộc tập đoàn Unilever, ta xem xét bảng số liệu sau đây: 2005 2006 2007 Thực phẩm 20889 21354 21558 Hàng tiêu dùng 17512 18297 18599 Tổng 38401 39642 40187 Doanh thu 2005 2006 2007 Thực phẩm 2635 2893 2868 Hàng tiêu dùng 2439 2515 2377 Tổng 5074 5408 5245

Lợi nhuận thực hiện Trong 34 mặt hàng nổi tiếng nhất của

tập đoàn unilever có tới hơn 20 mẫu của mặt hàng tiêu dùng với các thương hiệu như :

Becel , Flora , Rama , Cif , Comfort, Dove, Calver’……. Ngược lại các mặt hàng thực

phẩm chỉ chiếm con số khiêm tốn từ 3-5 mặt hàng chủ chốt là Knorr, Lipton, Wall….

Tuy số lượng ít nhưng hàng thực phẩm lại chiếm tới 53,64% doanh thu và 54,68% lợi

nhuận vào năm 2007. Lấy ví dụ như trà Lipton, sản phẩm có khả năng cạnh tranh không

những cao mà còn có một thị trường khách hàng trung thành trên thế giới. Thị trường lOMoAR cPSD| 47206417

quen thuộc của nó là các quốc gia Châu Âu như Đức, Pháp, Anh, Newzeland, Ý, Tây

Ban Nhan, Thụy Điển…. Đây là các nước mà thói quen uống trà túi lọc rất phổ biến và

được tiêu dùng như một loại đồ uống thông dụng. Việc đặt các nhà máy sản xuất trà tại

các nước đang phát triển và xuất khẩu ngược lại Châu Âu đem lại cho Unilever khoản

lợi nhuận cao hơn, khi mà giá vật liệu và nhân công ở các quốc gia này là tương đối thấp.

Việc sản xuất với số lượng nhiều còn có thể giúp công ty khai khác được tính hiệu quả theo quy mô. lOMoAR cPSD| 47206417

IV. Quản trị rủi ro

4.1. Những cơ hội và rủi ro tiềm ẩn trên thị trường quốc tế

Unilever là một công ty đa quốc gia của Anh chuyên sản xuất các mặt hàng tiêu

dùng như mỹ phẩm, hóa chất giặt tẩy, kem đánh răng, dầu gội, thực phẩm... Unilever là

một trong những công ty đa quốc gia lâu đời nhất; có hơn 400 hãng hàng tại hơn 190 quốc gia.

Công ty sở hữu nhiều công ty có quy mô lớn sản xuất hàng tiêu dùng, thực phẩm,

sản phẩm giặt tẩy, mỹ phẩm của thế giới. Unilever sử dụng khoảng 180.000 nhân công

và có doanh số gần 40 tỷ Euro hay hơn 62 tỷ Euro năm 2005.

Là một công ty đa quốc gia việc mở rộng kinh doanh và đặt nhiều chi nhánh trên

thế giới để chiếm lĩnh thị trường toàn cầu là một trong những mục tiêu của Unilever.

Mục đích mà công ty muốn hướng đến là:

Thứ nhất: đó là nhu cầu quốc tế hóa ngành sản xuất và thị trường nhằm tránh những

hạn chế thương mại, thuế nhập khẩu ở các nước mua hàng, sử dụng được nguồn nguyên

liệu thô, nhân công rẻ, khai thác các tìêm năng tại chỗ.

Thứ hai , đó là nhu cầu sử dụng sức cạnh tranh và những lợi thế so sánh của nước

sở tại, thực hiện việc chuyển giao các ngành công nghệ bậc cao.

Thứ ba, tìm kiếm lợi nhuận cao hơn và phân tán rủi ro. Cũng như tránh những bất

ổn do ảnh hưởng bởi chu kỳ kinh doanh khi sản xuất ở một quốc gia.

Bên cạnh những cơ hội đó cũng có nhiều bất lợi cũng như rủi ro khó tránh khỏi

như rủi ro trong mua và bán hàng hóa như: thuế quan, vận chuyển, bảo hiểm, chu kỳ

cung cầu, chính sách vĩ mô khác…

Rủi ro trong chuyển dịch tài chính như: rủi ro khi chính sách của chính quyền địa

phương thay đổi, các rủi ro về tỷ giá, lạm phát, chính sách quản lý ngoại hối, thuế,

khủng hoảng nợ. Sự khác biệt về hệ thống tiền tệ, ngôn ngữ văn hoá, chính sách chính

phủ là tác động không hề nhỏ đối với tập đoàn Unilever. lOMoAR cPSD| 47206417

4.2. Các loại rủi ro thường gặp tác động tới công ty đa quốc gia

- Rủi ro tỷ giá: tác động tới giá trị chuyển đổi dòng tiền và cầu hàng hóa ở nướcngoài.

- Rủi ro kinh tế: tác động tới doanh thu của MNC thông qua thay đổi cầu hànghóa ở nước ngoài.

- Rủi ro chính trị: tác động bởi chính phủ nước sở tại khi đầu tư trực tiếp nướcngoài.

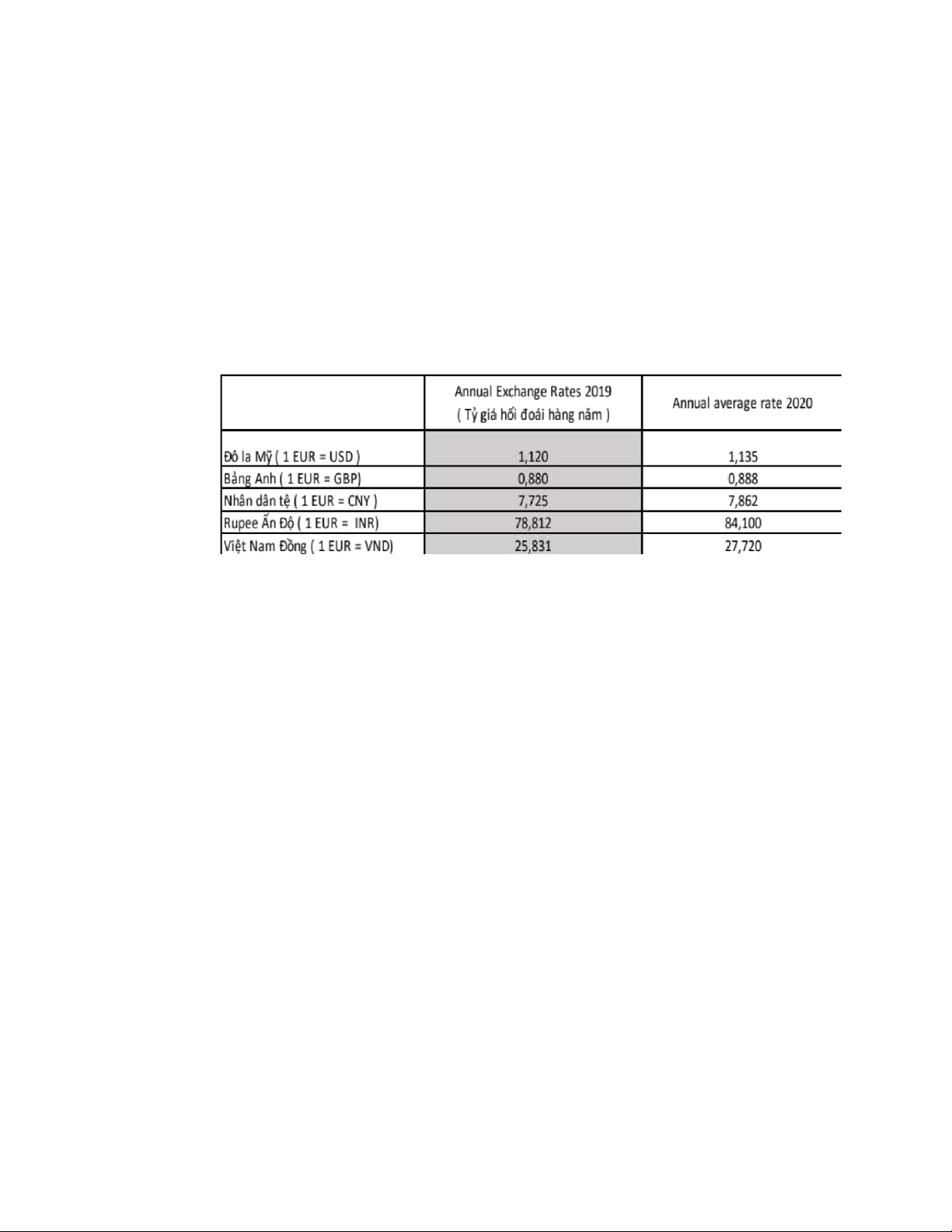

Bảng biến động tỷ giá hối đoái Unilever cung cấp

Rủi ro về tỷ giá tác động tới giá trị chuyển đổi dòng tiền và cầu hàng hóa ở nước

ngoài. Do tập đoàn Unilever hợp nhất báo cáo tài chính bằng đồng Euro nên Unilever

phải chịu nhiều rủi ro tỷ giá liên quan đến việc chuyển đổi tài sản ròng cơ bản và thu

nhập của các công ty con ở nước ngoài của mình.

Bên cạnh đó công ty chịu phải nhiều tỷ giá hối đoái của các quốc gia khác. Làm

khó khăn trong việc nhập khẩu, cơ bản là khi đầu tư vào Việt Nam, Unilever phải bỏ

vốn ra bằng ngoại tệ (USD) để thiết lập nhà máy, nhập khẩu nguyên vật liệu cho sản

xuất. Phần lớn sản phẩm sản xuất đều là sản phẩm tiêu dùng trên thị trường Việt Nam

và doanh thu bằng tiền VND. Nếu như đại bộ phận chi phí của Unilever phát sinh bằng

ngoại tệ (trừ tiền lương cho công nhân và bộ phận quản lý người Việt Nam), trong khi

doanh thu đại bộ phận bằng VND (ngoại trừ doanh thu xuất khẩu sang nước thứ ba) thì

Unilever phải đối mặt thường xuyên với rủi ro tỷ giá. Nếu USD lên giá so với VND thì

chi phí sản xuất gia tăng tương đối so với doanh thu. lOMoAR cPSD| 47206417

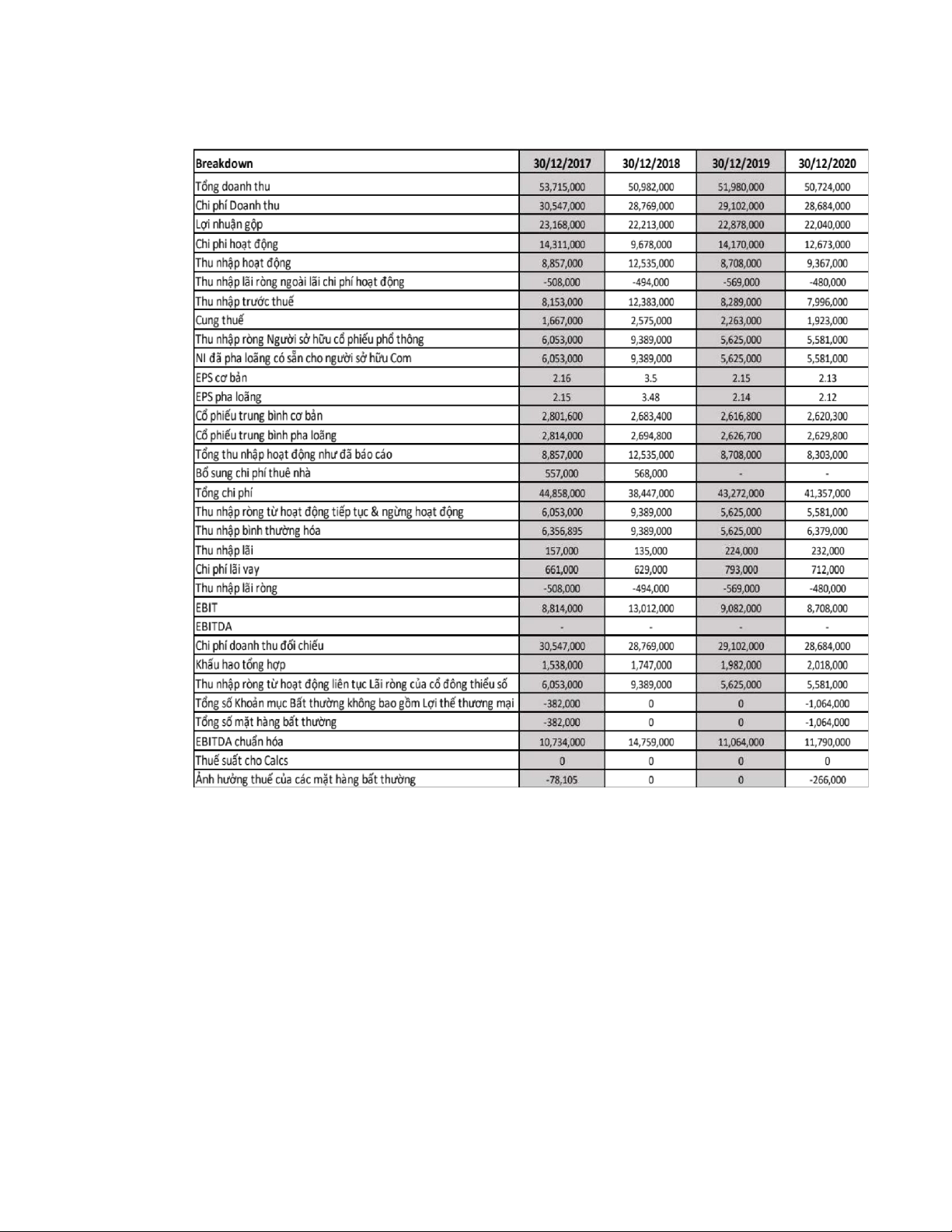

Báo cáo thu nhập hàng năm

Tiền tệ tính theo EUR. Tất cả các số hàng nghìn

Unilever đã tạo ra doanh thu 51,98 tỷ euro trong năm tài chính 2019, với thu nhập

là 5,63 tỷ đồng euro. Có thể nhận thấy doanh thu của tập đoàn vào năm 2020 là 50,714

triệu Euro giảm 2,4% so với năm 2019 ( 2019: 51,980 triệu Euro ). Đây là bảng báo cáo

thu nhập thông qua các năm của Unilever biểu thị các chỉ số doanh thu, thể hiện thống

kế các con số bán hàng… lOMoAR cPSD| 47206417

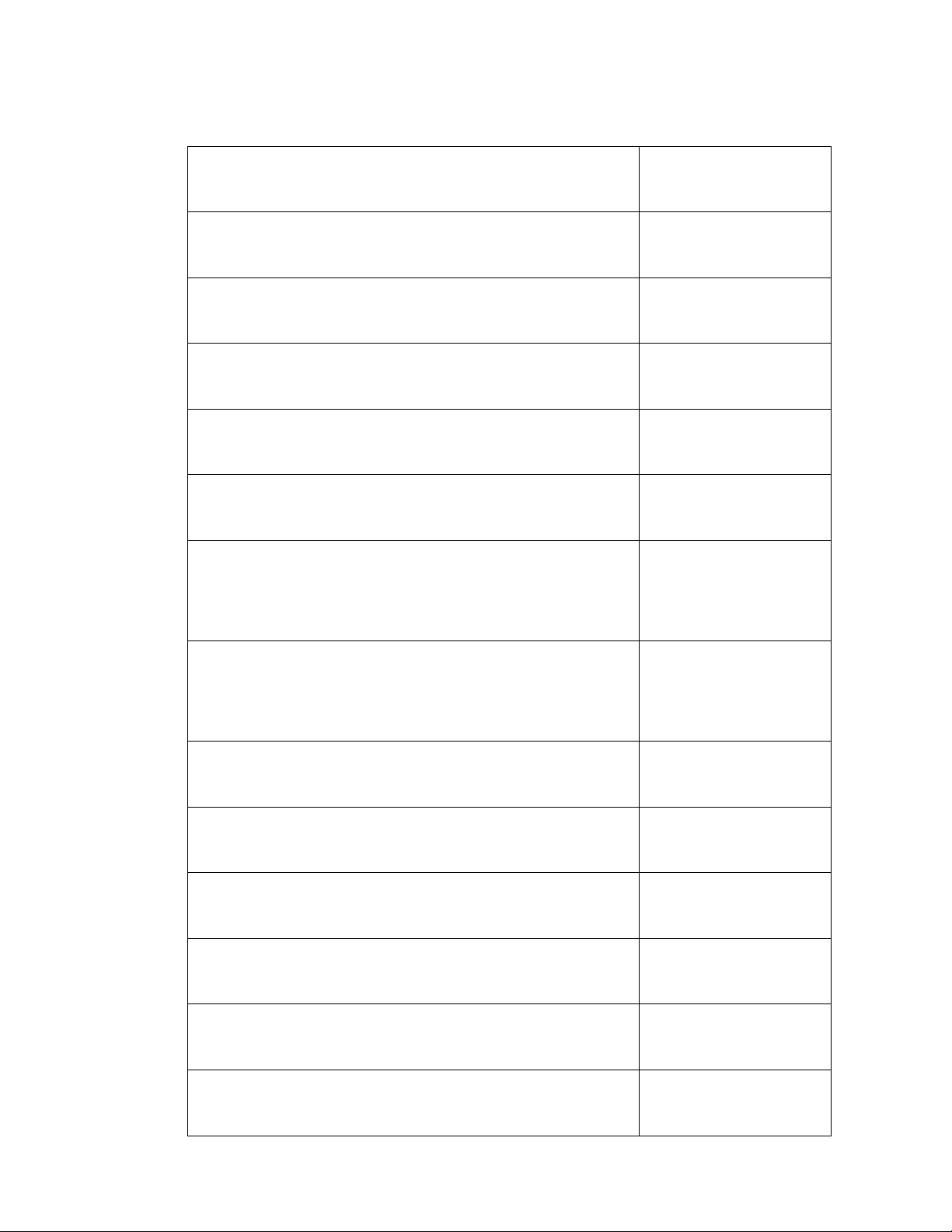

Bảng cân đối kế toán

Tiền tệ tính theo EUR. Tất cả các số hàng nghìn 30/12/2020 Tổng tài sản 67,659,000 Tài sản lưu động 16,157,000 Tổng tài sản dài hạn 51,502,000

Tổng nợ phải trả Lãi ròng của cổ đông thiểu số 50,004,000 Nợ ngắn hạn 20,592,000

Tổng nợ dài hạn Lãi suất ròng của cổ đông thiểu 29,412,000 số

Tổng vốn chủ sở hữu Tổng lợi ích của cổ đông 17,655,000 thiểu số Tổng số vốn hóa 36,356,000

Vốn cổ phần phổ thông 15,266,000 Nghĩa vụ cho thuê vốn 1,771,000 Tài sản hữu hình ròng -19,675,000 Vôn lưu đông ̣ -4,435,000 Vốn đầu tư 40,262,000 lOMoAR cPSD| 47206417

Giá trị sổ sách hữu hình -19,675,000 Tổng nợ 26,767,000 Nợ ròng 19,448,000

Chia sẻ được phát hành 2,629,244

Số cổ phiếu thông thường 2,627,862 Số cổ phiếu kho bạc 1,382

Rủi ro về kinh tế là trong những rủi ro đó là thành phần doanh thu mang lại yếu tố

hàng đầu của các công ty đa quốc gia nói chung. Trong điều kiện kinh tế trước nay

hoạt động sinh hoạt của người tiêu dùng vẫn bình thường như vậy các mặt hàng thì sẽ

được phân bổ và sẽ nhằm không gây ảnh hưởng đến mục tiêu doanh thu của Unilever

đã đặt ra. Xây dựng thương hiệu bền vững theo nhu cầu của người tiêu dùng, tạo thêm

nhiều hình thức ưu đãi, thiết kế những sản phẩm bắt mắt thu hút được người tiêu dùng

để biết đến và tin dùng sản phẩm của Unilever, phát triển đa dạng các mặt hàng thiết yếu.

Do những năm gần đây tình hình covid diễn ra hết sức phức tạp, các phương thức

triển khai, cũng như ra mắt các sản phẩm, hết sức khó khăn. Dịch Covid đã gây ảnh

hưởng rất lớn không chỉ doanh thu giảm mà các hoạt động khác hết sức khó khăn. Gây

ảnh đến thị trường, doanh số ảnh hưởng do hành vi tiêu dùng của người tiêu dùng thay

đổi do diễn biến Covid 19.

Rủi ro chính trị tác động bởi chính phủ nước sở tại khi đầu tư trực tiếp nước ngoài.

Rủi ro chính trị Unilever chịu rất nhiều rủi ro tài chính như công ty cũng phải c hịu sự

áp đặt của các biện pháp kiểm soát hối đoái của các quốc gia riêng lẻ, điều này có thể lOMoAR cPSD| 47206417

hạn chế khả năng nhập khẩu nguyên vật liệu được trả bằng ngoại tệ của công ty hoặc

chuyển cổ tức cho công ty mẹ, sự thiếu hụt dòng tiền đáng kể có thể làm suy yếu xếp

hạng tín dụng của công ty, làm giảm niềm tin của các nhà đầu tư và hạn chế khả n ăng

huy động vốn của Unilever. Và đặc biệt hơn, trong thời kỳ khủng hoảng tài chính, tăng

thêm rủi nữa là công ty không thể huy động vốn do tính thanh khoản của thị trườ ng

Unilever còn đối mặt với rủi ro đối tác với ngân hàng, nhà cung cấp và khách hàng,

điều này có thể dẫn đến tổn thất tài chính.

Khi tham gia vào thị trường của các quốc gia việc khai thác xử lý, ảnh hưởng đến

môi trường. Nhiều nhà máy khai thác của công ty đa quốc gia còn gây ô nhiễm môi

trường. Gây nguy hại đến sức khoẻ con người. Vì vậy, chính phủ luôn yêu cầu khắt khe

để giảm thiểu tình trạng này.

Thuế là một lĩnh vực phức tạp và luôn phát triển, nơi các luật và cách giải thích

của chúng luôn thay đổi, dẫn đến rủi ro bị lộ thuế không mong muốn. Do ảnh hưởng

trong việc tạo ra việc làm và nguồn thu thuế, chính phủ các nước tranh giành nhau. Các

nước đang phát triển luôn muốn được đầu tư để phát triển đất nước. Điều này góp phần

thu được lợi nhuận và vị trí. Nhưng lợi nhuận này được chuyển về công ty mẹ chứ

không tái đầu tư các nước sở tại.

4.3. Vai trò của quản trị rủi ro

Thông qua việc đánh giá và phân tích một số rủi ro trên theo dữ liệu thống kê trên

nhằm đưa ra những biện pháp dự đoán các điều kiện để đầu tư thị trường trong những

năm tiếp theo. Nhằm đánh giá được thực trạng kinh tế, những triển vọng của quốc gia,

để đưa ra những chính sách giải quyết kịp thời.

Xếp hạng kinh tế cho từng quốc gia dựa vào mức độ rủi ro của quốc gia đó, đo

lường được mức độ kinh tế, nhân tố, tài chính, chính trị.

Với bối cảnh toàn cầu và hội nhập kinh tế quốc tế đang diễn ra mạnh mẽ như hiện

nay thì rủi ro không chỉ xét về phạm vi cụ thể mà còn là phạm vi toàn cầu. lOMoAR cPSD| 47206417

V. Chuyển giá của UNILEVER

5.1 Khái niệm

Chuyển giá được hiểu là việc thực hiện chính sách giá đối với hàng hóa, dịch vụ và tài

sản được chuyển dịch giữa các thành viên trong tập đoàn qua biên giới không theo giá thị

trường nhằm chuyển thu nhập và lợi nhuận từ nước có thuế cao sang nước có thuế thấp, tối

thiểu hóa số thuế của các công ty đa quốc gia trên toàn cầu.

Khái niệm này được mô tả chung là việc xác định bằng tiền đối với một loại hàng hóa

hay sản phẩm nào đó, tuy nhiên chỉ bao hàm những mặt hàng mà các bên giao dịch không

phải mua từ bên ngoài hay (bên thứ ba ) , tức là những mặt hàng được trao đổi giữa các đơn

vị thành viên trong phạm vi của một doanh nghiệp với nhau còn gọi là các chủ thể có mối

quan hệ liên kết . Do đó, khái niệm này chỉ áp dụng cho MNCs gồm tập hợp nhiều doanh

nghiệp (đơn vị) liên kết có tư cách pháp nhân độc lập , hoặc các chủ thể kinh tế theo mô hình

công ty mẹ công ty con và có hoạt động kinh doanh quốc tế. Ngoài ra , mỗi bộ phận hoặc mỗi

đơn vị thành viên khác nhau thực hiện hoạch toán độc lập và có thẩm quyền riêng trong việc

ra quyết định về mức chi phí và doanh thu . Ta cần hiểu thêm thuật ngữ giả chuyển giao nội

bộ ” hay “ giá liên kết ” ( giả chuyển giao giữa các chủ thể đơn vị liên kết ) tồn tại trong chuyên

ngành hoạch toán chi phí , nhằm định giá việc trao đổi các sản phẩm , bàn sản phẩm , dịch vụ

và tài sản ( bao gồm cả chi phí sử dụng bản quyền , các khoản vay nợ ... ) bên trong nội bộ các

đơn vị doanh nghiệp , giữa các điểm phát sinh chỉ ( chi phí riêng ) và qua đó gặp phần vào

hạch toán chính xác và xác định phần chi phí tự phát sinh . Đặc biệt , giải chuyển giao nội bộ

không hình thành từ mối quan hệ cung cầu

Như vậy, chuyển giá là một hành vi do các chủ thể kinh doanh thực hiện nhằm thay đổi

giá trị trao đổi hàng hóa , dịch vụ trong quan hệ với các bên liên kết . Hành vi này có đối tượng

tác động chính là giá cả . Thêm vào đó , các chủ thể lại có mối quan hệ gắn bó chung về lợi

ích nên sự khác biệt về giá giao dịch được thực hiện giữa các chủ thể kinh doanh có cùng lợi

ích không làm thay đổi lợi ích toàn cục nhưng lại khiến tổng nghĩa vụ về thuế thay đổi . Việc

định giá này sẽ điều tiết nghĩa vụ thuế , chuyển từ nơi cao hơn sang nơi thấp hơn , điều này sẽ

khiến lợi nhuận thu được cao hơn . Sở dĩ , giá cả có thể xác định lại trong những giao dịch liên

kết như thế xuất phát từ ba lý do : Thứ nhất , xuất phát từ quyền tự do định đoạt trong kinh lOMoAR cPSD| 47206417

doanh , các chủ thể hoàn toàn có quyền quyết định giá cả của một giao dịch , do đó họ hoàn

toàn có quyền mua hay bản hàng hóa , dịch vụ với giá mà họ mong muốn . Thứ hai , xuất phát

từ muối gắn bộ chung về lợi ích giữa nhóm liên kết nên sự khác biệt về giá cả giao dịch được

thực hiện giữa các chủ thể kinh doanh có cùng lợi ích không làm thay đổi lợi ích toàn cục .

Thứ ba , việc quyết định chính sách giá giao dịch giữa các thành viên trong nhóm liên kết

không làm thay đổi lợi ích chung nhưng có thể làm thay đổi tổng nghĩa vụ thuế của họ . Thông

qua việc định giả , nghĩa vụ thuế được chuyển từ nơi bị điều tiết cao sang ni bị điều tiết thấp

hơn và ngược lại . Giá giao kết là cơ sở để xem xét hành vi chuyển giá . Chúng ta cũng chỉ có

thể đánh giá một giao dịch có chuyển giả huy không khi so sánh giá giao kết với giá thị trường

.Nếu gia giao kết không tương ứng với giá thị trường thì có nhiều khả năng để kết luận là giao

dịch này có biểu hiện chuyển giá Để làm được điều này , họ phải thiết lập một chính sách về

giá mà ở đó giá chuyển giao có thể được định ở mức cao hay thấp tùy vào lợi ích đạt được từ

những giao dịch như thế. Như thế, vô hình chung, chuyển giá đã gây ra sự bất bình đẳng trong

việc thực hiện nghĩa vụ thuế do xác định không chính xác nghĩa vụ thuế, dẫn đến sự bất bình

đẳng về lợi ích, tạo ra sự khác biệt trong ưu thế cạnh tranh.

5.2. Các yếu tố tác động MNC chuyển giá

Các yếu tố tác động bên ngoài: luật pháp chưa rõ ràng, trình độ quản lý thấp, tỷ giá thay đổi

Các yếu tố tác động bên trong: Dùng nhiều phương pháp khác nhau ở mỗi giai đoạn để gia tăng lợi nhuận

Giai đoạn thâm nhập thị trường: chi phí quảng cáo, marketing, giá bán thấp..

Nhà xưởng trang thiết bị khấu hao nhanh làm chi phí cao…

Kỹ thuật chuyển giá trong các ngành công nghệ có tính bảo mật cao…

5.3. Tình huống của Unilever

Trong báo cáo thuế năm 2018, một điểm đáng chú ý trong danh sách các doanh nghiệp

“nghi ngờ”, là đã xuất hiện cả những doanh nghiệp không hề lỗ, thậm chí lãi và đóng thuế cao,

điển hình là trường hợp của Unilever.