Báo cáo: Đánh giá vai trò Ngân hàng thương mại trong nền kinh tế số môn Ngân hàng thương mại | Học viện Ngân hàng

NHTM luôn đóng vai trò quan trọng trong nền kinh tế của đất nước. Cùng với sự chuyển đổi của nền kinh tế và đặc biệt từ cuối những năm thế kỉ 20, hệ thống ngân hàng Việt Nam được đổi mới và định hướng phát triển phù hợp với quá trình tự do hóa tài chính tại Việt Nam. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

ĐÁNH GIÁ VỀ VAI TRÒ CỦA NGÂN HÀNG THƯƠNG

MẠI TRONG NỀN KINH TẾ SỐ VÀ XU HƯỚNG PHÁT

TRIỂN NỀN KINH TẾ SỐ TỚI HOẠT ĐỘNG KINH

DOANH CỦA NGÂN HÀNG THƯƠNG MẠI

Giảng viên hướng dẫn : Phạm Thị Huyền

Sinh viên thực hiện : Hoàng Ngọc Tú Châu – 25A4012580

Trịnh Thu Hà - 25A4012595

Nghiêm Đức Thành - 25A4012638 Võ Hà My - 25A4012625

Nguyễn Ngọc Lân - 25A4012610 Lớp : K25NHA-BN

Ngân hàng nghiên cứu: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam Số từ : 7760 từ

Tên học phần : 232FIN17A31 MỤC LỤC

LỜI MỞ ĐẦU...............................................................................................................1

Tính cấp thiết đề tài..................................................................................................1

Mục đích nghiên cứu................................................................................................1

PHẦN I: TỔNG QUAN NỀN KINH TẾ SỐ..............................................................2

I. Nền kinh tế số là gì ?............................................................................................2

1. Khái niệm.........................................................................................................2

2. Đăc điểm:..........................................................................................................2

3. Vai trò:..............................................................................................................2

II. Tổng quan nền kinh tế số....................................................................................3

1. Thực trạng và xu hướng phát triển kinh tế số của các nước trên thế giới

trong 3 năm gần đây........................................................................................3

2. Thực trạng và xu hướng phát triển nền kinh tế số của Việt Namtrong 3

năm gần đây.....................................................................................................5

PHẦN II: TỔNG QUAN VAI TRÒ NHTM TRONG NỀN KINH TẾ SỐ.............7

I. Tổng quan NHTM...............................................................................................7

1. Khái niệm:........................................................................................................7

2. Hình thức/ chức năng......................................................................................7

3. Các hoạt động của NHTM..............................................................................7

II. Vai trò của NHTM trong nền kinh tế số............................................................8

1. Vai trò của hệ thống ngân hàng thương mại đối với phát triển kinh tế.....8

2. Vai trò của hệ thống NHTM đối với sự phát triển xã hội............................9

3. Vai trò của hệ thống NHTM đối với vấn đề bảo vệ môi trường...............10

4. Nhiệm vụ của NHTM trong nền kinh tế số trong tương lai......................11

PHẦN III: TÁC ĐỘNG CỦA XU HƯỚNG KINH TẾ SỐ TỚI HOẠT ĐỘNG

KINH DOANH CỦA NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN –

BIDV.......................................................................................................................11

I. Tổng quan về ngân hàng BIDV........................................................................11

1. Giới thiệu về ngân hàng................................................................................12

2. Sản phẩm, dịch vụ của ngân hàng BIDV:...................................................13

II. Tác động xu hướng kinh tế số tới hoạt động kinh doanh của BIDV........14

III.Xu hướng phát triển kinh tế số BIDV.........................................................16

KẾT LUẬN.................................................................................................................19

DANH MỤC THAM KHẢO.....................................................................................20 LỜI MỞ ĐẦU

Tính cấp thiết đề tài

NHTM luôn đóng vai trò quan trọng trong nền kinh tế của đất nước. Cùng với

sự chuyển đổi của nền kinh tế và đặc biệt từ cuối những năm thế kỉ 20, hệ

thống ngân hàng Việt Nam được đổi mới và định hướng phát triển phù hợp với

quá trình tự do hóa tài chính tại Việt Nam. Cùng với sự phát triển của khoa

học kĩ thuật đã tạo nên những lực đẩy mạnh mẽ cho sự phát triển tài chính trên

toàn cầu, đặc biệt với sự phát triển của mạng lưới Internet đã cho ra đời các

dịch vụ ngân hàng hiện đại.

Với vai trò là một ngân hàng tiên phong trong nhiều mặt hoạt động, BIDV

luôn tích cực trong chuyển đổi số, phát triển các dịch vụ ngân hàng để đáp ứng

tốt nhất nhu cầu của người dân và doanh nghiệp

Mục đích nghiên cứu

Nền kinh tế số đã và đang trở thành xu hướng tất yếu trong sự phát triển của

các quốc gia, Việt Nam cũng không nằm ngoài xu thế đó. Hệ thống tài chính

nói chung và hệ thống ngân hàng nói riêng sẽ đóng vai trò quan trọng trong

việc chuyển đổi và xây dựng thành công nền kinh tế số phù hợp và hiệu quả.

Từ đó, xác định rõ vai trò của Ngân hàng Thương mại trong nền kinh tế số và

đánh giá tác động của xu hướng này tới hoạt động kinh doanh của một Ngân

hàng Thương mại nhất định yêu cầu quan trọng và cấp thiết với các nhà quản

trị ngân hàng ở nước ta

BIDV là ngân hàng thương mại tiên phong trong nhiều mặt hoạt động, BIDV

xác định chuyển đổi số là một trong 3 trụ cột chính trong giai đoạn 2022-2025

và tầm nhìn 2030. Tầm nhìn đến 2030 trở thành “định chế tài chính hàng đầu

khu vực Đông Nam Á , có nền tảng số tốt nhất Việt Nam 1

PHẦN I: TỔNG QUAN NỀN KINH TẾ SỐ I.

Nền kinh tế số là gì ? 1. Khái niệm

Kinh tế số (digital economy) là khái niệm xuất hiện sau nền kinh tế nông

nghiệp và nền kinh tế công nghiệp. Khái niệm này được hiểu đơn giản là

một nền kinh tế được vận hành chủ yếu dựa trên công nghệ số, đặc biệt

đó là các giao dịch điện tử trên Internet. Theo nhóm cộng tác kinh tế số

của Oxford, kinh tế số là “một nền kinh tế vận hành chủ yếu dựa trên

công nghệ số, đặc biệt là các giao dịch điện tử thông qua Internet”. 2. Đăc điểm:

- Kinh tế số có thể được tập hợp trong 3 quá trình xử lý đan xen với nhau

bao gồm: xử lý vật liệu, xử lý năng lượng và xử lý thông tin. Trong đó,

có thể thấy việc xử lý thông tin đóng vai trò quan trọng nhất và cũng là

lĩnh vực dễ số hóa nhất.

- Tính kết nối giữa các chủ thể và chu trình kinh tế nhờ vào các thành tựu

của công nghệ thông tin và Internet giúp việc kết nối hóa các nguồn lực,

lược bỏ nhiều khâu trung gian và tăng cơ hội tiếp cận chuỗi giá trị toàn cầu.

- Có thể dựa vào khả năng kết nối thông qua các thiết bị di động và khả năng

tiếp cận với các cơ sở dữ liệu lớn, những tính năng xử lý thông tin sẽ được

nhân lên bởi những đột phá công nghệ trên nhiều lĩnh vực 3. Vai trò:

Cuộc cách mạng công nghiệp lần thứ 4 đã và đang mang lại nhiều sự

thay đổi cơ bản về nền kinh tế, xã hội trên toàn cầu. Sự bùng nổ và

phổ biến của Internet và các công nghệ kĩ thuật số đã mang lại nhiều

cơ hội phát triển cho giới trẻ để tham gia và kết nối vào thị trường

kinh tế số, nơi mà rào cản của thị trường là nhỏ hơn, với nhiều cơ hội

để tiếp cận và chia sẻ thông tin, kiến thức với các cộng đồng có chung

lợi ích và mang lại hợp tác trong các dự án sản xuất cùng nhau

Việt Nam được đánh giá là một trong những quốc gia có tốc độ phát

triển kinh tế số ở mức khá trong khu vực ASEAN với nhũng hạ tầng

viễn thông - công nghệ thông tin khá tốt, phủ sóng rộng, mật độ người

dùng cao. Tính đến cuối năm 2020, cả 3 nhà mạng điện thoại lớn nhất

nước ta là Viettel, VNVP và Mobiphone đều đồng loạt công bố vùng

phủ sóng, chính thức thử nghiệm kinh doanh dịch vụ 5G, đưa Việt

Namvào nhóm các quốc gia đầu tiên trên thế giới tiếp cận công nghê

này, góp phần thúc đẩy mạnh mẽ kinh tế số. Quan trọng hơn, không

như các công nghệ trước đây hầu hết phải nhập khẩu, Việt Nam đã

dần làm chủ và sản xuất được các thiết bị 5G, một bước tiến mang ý 2

nghĩa chiến lược quan trọng trong quá trình phát triển viễn thông-

công nghệ thông tin của quốc gia II.

Tổng quan nền kinh tế số

1. Thực trạng và xu hướng phát triển kinh tế số của các nước trên

thế giới trong 3 năm gần đây

Theo TS. Phạm Việt Dũng (2020), kinh tế số không chỉ tạo ra quy mô và

tốc độ tăng trưởng cho các nền kinh tế, mà còn làm các nền kinh tế thay

đổi trên 2 bình diện: Phương thức sản xuất (nguồn lực, hạ tầng, cách thức

vận hành sản xuất kinh doanh) và cấu trúc kinh tế. Trong đó, đáng chú ý

là bên cạnh các nguồn lực truyền thông xuất hiện nguồn lực phát triển mới

là tài nguyên số, của cải số. Thực tế cho thấy, kinh tế số giúo tăng trưởng

bền vững hơn, bởi công nghệ sẽ mang lại những giải pháp tốt, hiệu quả

hơn đối với việc sử dụng tài nguyên, xử lý các vấn đề ô nhiễm môi trường

Nhận thức được xu thế đó, hầu hết các nền kinh tế phát triển trên thế giới

đều đưa ra chiến lược phát triển công nghệ số gắn với tăng trưởng kinh tế.

Mỹ- nơi khởi nguồn cho sự bùng nổ của công nghệ tin học với nhiều công

ty nổi tiếng như: Google, Amazon, Facebook, Apple,.. đã xác định được

tầm quan trọng của nền kinh tế số. Còn ở châu Âu có kế hoạch “Single

Digital Market”, Australia có “Digital Australia”

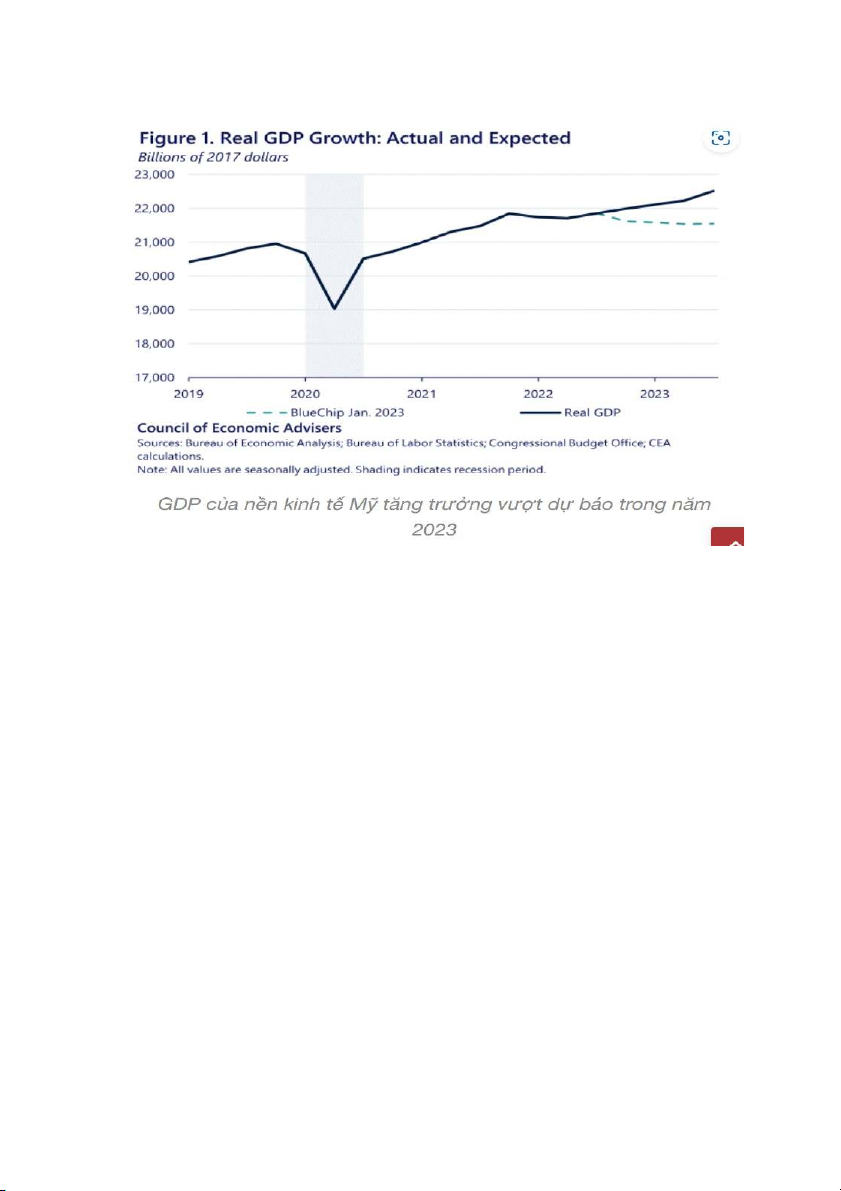

- Tại nước Mỹ, trong những năm gần đây nước Mỹ đã trải qua nhiều biến động và thách thức:

Nền kinh tế Mỹ đã tăng trưởng vượt mức dự báo trong năm 2023, chủ

yếu là nhờ chi tiêu mạnh mẽ trong nước và đầu tư công nghiệp phục

hồi nhờ các đạo luật mới: Tháng 12/2022, có sự đồng thuận về dự báo

tăng trưởng kinh tế, ở mức -0,1% trong năm 2023. Trong khi đó, dự

báo Blue Chip về tăng trưởng Mỹ 2023 là +2,6%. Đây là một con số

ấn tượng nhờ sức mạnh chi tiêu cửa người tiêu dùng nội địa, sự hồi

sinh trong đầu cơ cấu sản xuất và hoạt động mua sắm của chính quyền

tiểu bang và địa phương 3

Đầu tư sản xuất đạt mức lịch sử và chi tiêu xây dựng đã tăng gấp đôi

kể từ cuối năm 2021. Sự tăng trưởng này xuất phát từ môi trường chính

sách hỗ trợ cho xây dựng và sản xuất. Theo dữ liệu chính phủ Mỹ, sự bùng

nổ chủ yếu đến từ ngành sản xuất máy tính điện tử và điện, đáng nói đây là

những ngành chiếm tỷ trọng tương đối nhỏ trong xây dựng, sản xuất vài

thập kỉ qua, nhưng chiếm ưu thế nhờ các chính sách của chính phủ

- Tại Trung Quốc đã trải qua một sự phát triển đáng kể trong những năm gần đây:

Năm 2021, nền kinh tế số của Trung Quốc đạt 7,1 nghìn tỷ USD, đứng thứ 2 sau Hoa Kỳ

Tỷ trọng kinh tế số trong GDP quốc gia, được đo bằng giá trị kết hợp của

các sản phẩm công nghệ và đầu vào kỹ thuật số tích hợp, đạt 39,8% trong năm 2021

Trung Quốc cũng được biết đến là một trong những quốc gia có cơ sở hạ

tầng mạng lớn nhất và tiên tiến nhất thế giới: quốc gia này đã tích hợp dữ

liệu lớn, điện toán đám mây và trí tuệ nhân tạo. Dự kiến năm 2027, Trung

Quốc sẽ chiếm gần 30% tổng khối lượng dự liệu của thế giới với nhiều loại dữ liệu phong phú

Trung Quốc cũng đang đầu tư hàng tỷ USD để hỗ trợ các nhà phát triển trí

tuệ nhân tạo (AI). Tập đoàn IDC dự báo, khoảng 51,3% GDP của Trung

Quốc năm 2030 sẽ liên quan đến xu hướng số hóa trong bối cảnh của 4

doanh nghiệp Trung Quốc đang đẩy mạnh số hóa các hoạt động kinh doanh

2. Thực trạng và xu hướng phát triển nền kinh tế số của Việt Namtrong 3 năm gần đây

Kinh tế số luôn nằm trong định hướng phát triển của Nhà nước ta và đưa

ra nhiều cơ hội phát triển. Từ lâu Việt Nam luôn là quốc gia có nhiều tiềm

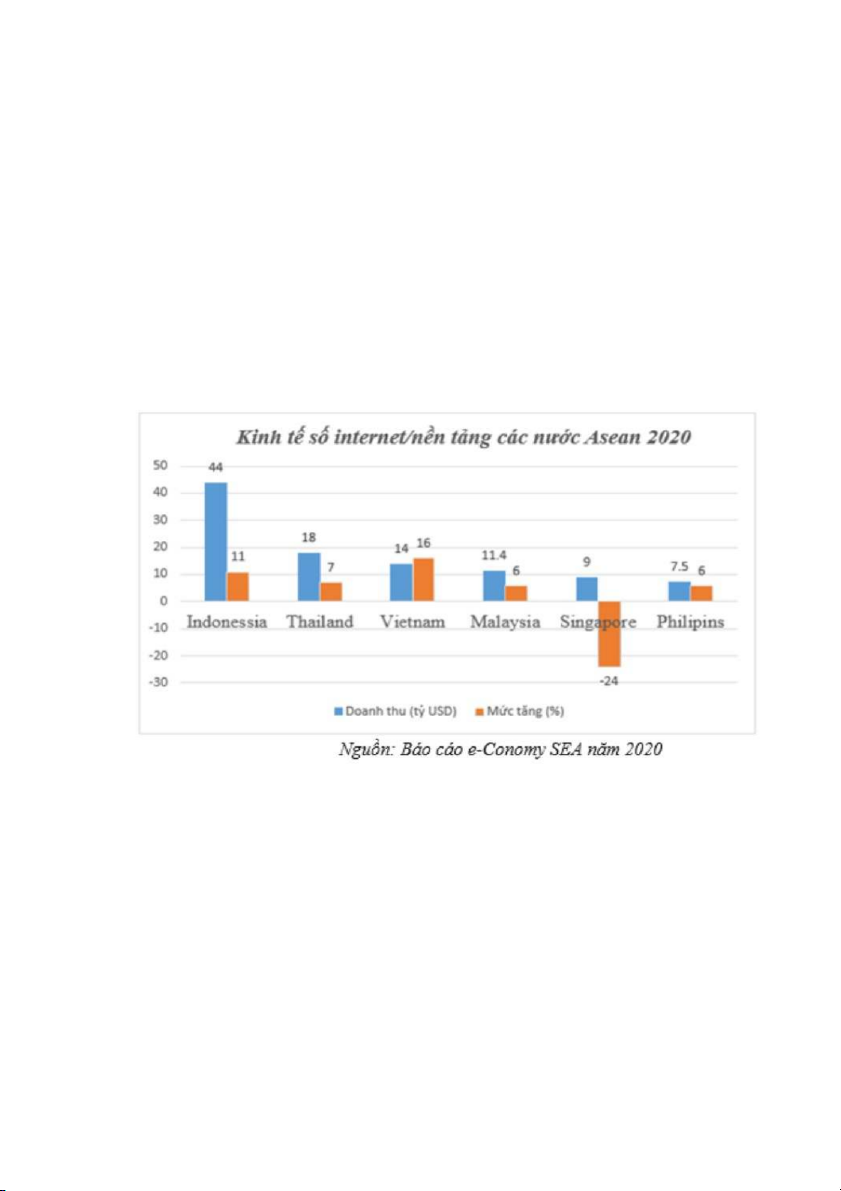

năng phát triển kinh tế số với những lợi thế nhất định. Theo báo cáo

e-Conomy SEA 2020 nền kinh tế Việt Nam hiện đã đạt 14 tỷ USD đứng

thứ 3 ASEAN, có tốc độ tăng trưởng cao nhất trong lĩnh vực kinh tế số

Internet/ nền tảng là 16% và dự đoán vào năm 2025 nền kinh tế số sẽ tăng

trưởng gấp 3 lần, chạm mức 43 tỷ USD

Trong những năm gần đây, Việt Nam cũng đã nắm bắt được những xu

hướng phát triển của thế giới, coi việc phát triển kinh tế số là một trong

những mục tiêu chiến lược quan trọng phát triển đất nước.

Thứ nhất , Chính phủ đã ban hành một số chủ trương, chính sách về chính

quyền số, kinh tế số và xã hội số… đẩy mạnh cuộc cách mạng công nghệ

thông tin – chuyển đổi số. Theo Bộ Thông tin và Truyền thông, ước tính

kinh tế số Việt Namnăm 2020 đạt khoảng 163 tỷ USD, chiếm khoảng

8,2% GDP nhưng vẫn là con số rất khiêm tốn so với thế giới.

Thứ hai có thể kể đến như đầu tư vào hạ tầng số. Việc đầu tư vào các cơ

sở hạ tầng số, bao gồm mạng lưới viễn thông 5G, Internet băng rộng và

các trung tâm dữ liệu là rất quan trọng để xây dựng nền kinh tế số mạnh 5

mẽ và bền vững. Theo báo cáo của Worldbank năm 2021, Việt Namđạt

kết quả tốt về kết nối, với thứ hạng cao về sử dụng điện thoại và có kết nối

Internet. Năm 2021 Việt Nam sở hữu 68,72 triệu người dùng Internet

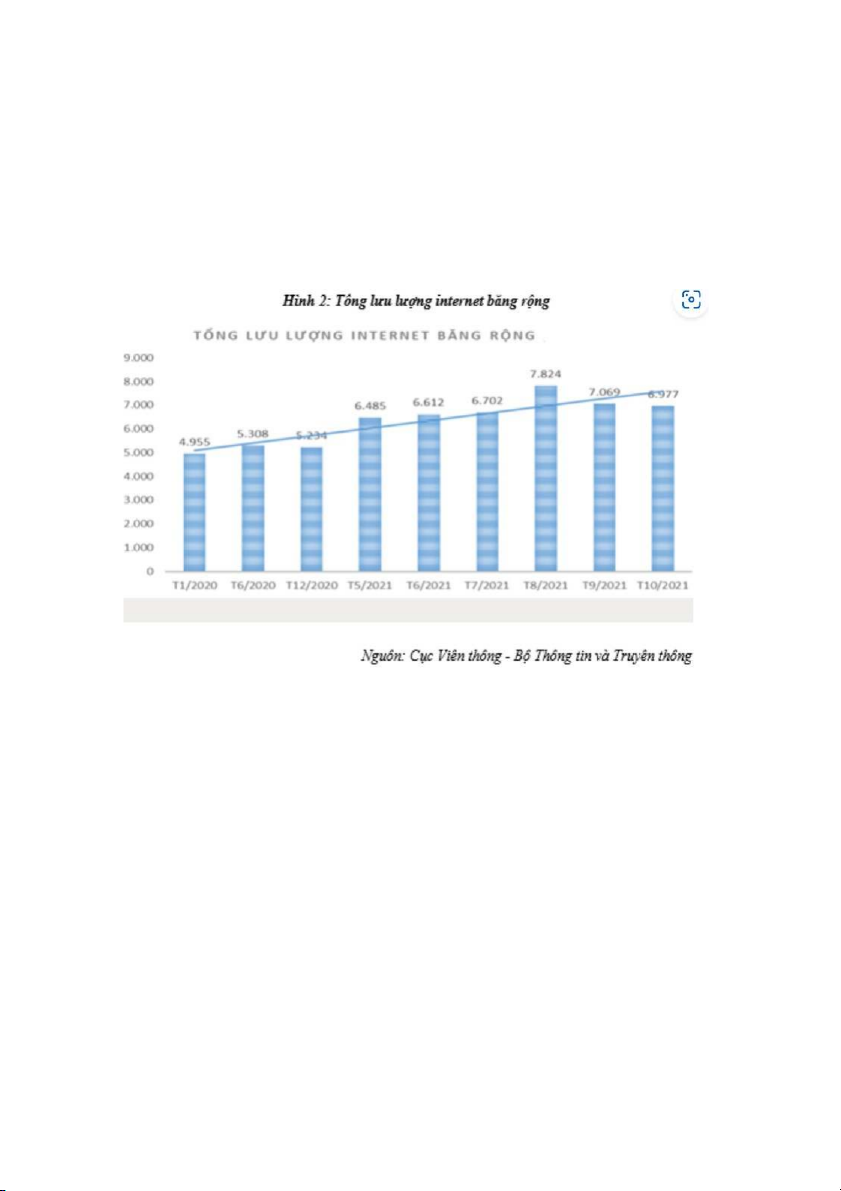

chiếm 70,3% dân số. Theo Cục Viễn Thông, từ cuối năm 2020 đến tháng

10/2021, lưu lượng Internet tại Việt Namtăng hơn 30%, cao điểm là vào

tháng 8/2021 tổng lưu lượng Internet băng rộng đạt 7.824 petabyte cao

nhất từ trước đến giờ

Bên cạnh đó là phát triển các ứng dụng và dịch vụ số. Các ứng dụng và dịch

vụ số có thể giúp cho các công ty và cá nhân trong việc tăng cường năng

suất và tiết kiệm thời gian.

Theo khái niệm, kinh tế số vận hành dựa trên hoạt động nền tảng số. Để phát

triển nền kinh tế số nước ta sẽ tập trung khai thác dữ liệu và công nghệ số để

kiến tạo nên mô hình kinh doanh mới. Với nhiều nền tảng công nghệ trọng

tâm là trí tuệ nhân tạo – AI, chuỗi khối – Blockchain, dữ liệu lớn – Big Data,

Internet vạn vật – IoT, điện toán đám mây – Cloud Computing, nền kinh tế

số mở ra nhiều cơ hội phát triển cho nền kinh tế Việt Nam. Nước ta cần nắm

bắt thời cơ để phát triển đột phá, nhanh chóng để bắt kịp các nước phát triển

trong khu vực cũng như trên thế giới.

Kinh tế số là thành tố giúp tăng năng suất lao động cũng như phát triển nền

kinh tế nói chung trong giai đoạn phục hồi sau đại dịch. Chúng tạo ra sự tăng

trưởng bền vững vì vận dụng nhiều tri thức hơn các tài nguyên tự nhiên. 6

PHẦN II: TỔNG QUAN VAI TRÒ NHTM TRONG NỀN KINH TẾ SỐ I. Tổng quan NHTM 1. Khái niệm:

Ngân hàng thương mại(NHTM) là tổ chức kinh doanh tiền tệ tín dụng

có vị trí quan trọng nhất trong nền kinh tế thị trường ở các nước.

2. Hình thức/ chức năng

- Ngân hàng thương mại là một loại hình doanh nghiệp và là một đơn

vị kinh tế. Ngân hàng thương mại hoạt động trong một ngành kinh

tế, có cơ cấu tổ chức bộ máy như một doanh nghiệp, Ngân hàng

thương mại bình đẳng trong quan hệ kinh tế với các doanh nghiệp khác.

- Hoạt động của Ngân hàng thương mại là hoạt động kinh doanh. Để

hoạt động kinh doanh, các Ngân hàng thương mại phải có vốn, phải

tự chủ về tài chính. Đặc biệt hoạt động kinh doanh cần đạt đến mục

tiêu tài chính cuối cùng là lợi nhuận, hoạt động kinh doanh của

Ngân hàng thương mại cũng không nằm ngoài xu hướng đó. Tuy

nhiên việc tìm kiếm lợi nhuận là phải chính đáng trên cơ sở chấp

hành luật pháp của nhà nước.

- Hoạt động kinh doanh của Ngân hàng thương mại là hoạt động kinh

doanh tiền tệ và dịch vụ ngân hàng. Đây là lĩnh vực “đặc biệt” vì

liên quan trực tiếp đến tất cả các ngành, liên quan đến mọi mặt của

đời sống kinh tế-xã hội, lĩnh vực tiền tệ ngân hàng là lĩnh vực “nhạy

cảm”, đòi hỏi một sự thận trọng và khéo léo trong điều hành hoạt

động ngân hàng để tránh những thiệt hại cho xã hội. Lĩnh vực hoạt

động này của Ngân hàng thương mại góp phần cung ứng một khối

lượng vốn tín dụng rất lớn cho nền kinh tế-xã hội…

Ngân hàng thương mại là loại hình định chế tài chính trung gian hoạt

động kinh doanh trong lĩnh vực tiền tệ và dịch vụ ngân hàng. Đây là

loại định chế tài chính trung gian quan trọng vào loại bậc nhất trong

nền kinh tế thị trường, góp phần tạo lập và cung ứng vốn cho nền kinh

tế, tạo điều kiện và thúc đẩy nền kinh tế -xã hội phát triển.

3. Các hoạt động của NHTM

Căn cứ tại Điều 98 Luật tổ chức tín dụng 2010 quy định về các hoạt động

của ngân hàng thương mại, cụ thể như sau:

- Nhận tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và

các loại tiền gửi khác.

- Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu để huy

động vốn trong nước và nước ngoài.

- Cấp tín dụng dưới các hình thức sau đây: 7 a) Cho vay;

b) Chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá khác; c) Bảo lãnh ngân hàng;

d) Phát hành thẻ tín dụng;

đ) Bao thanh toán trong nước; bao thanh toán quốc tế đối với các

ngân hàng được phép thực hiện thanh toán quốc tế;

e) Các hình thức cấp tín dụng khác sau khi được Ngân hàng Nhà nước chấp thuận.

-Mở tài khoản thanh toán cho khách hàng.

-Cung ứng các phương tiện thanh toán.

-Cung ứng các dịch vụ thanh toán sau đây:

a) Thực hiện dịch vụ thanh toán trong nước bao gồm séc, lệnh chi,

ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thư tín dụng, thẻ ngân hàng,

dịch vụ thu hộ và chi hộ;

b) Thực hiện dịch vụ thanh toán quốc tế và các dịch vụ thanh toán

khác sau khi được Ngân hàng Nhà nước chấp thuận.

II. Vai trò của NHTM trong nền kinh tế số

1. Vai trò của hệ thống ngân hàng thương mại đối với phát triển kinh tế

Hệ thống ngân hàng thương mại đóng vai trò quan trọng trong phát triển

kinh tế của một quốc gia thông qua các hoạt động như:

Cung cấp vốn: Ngân hàng thương mại thu hút tiền gửi từ cá nhân và

doanh nghiệp sau đó cho vay lại cho các cá nhân, doanh nghiệp và tổ

chức khác. Việc cung cấp vốn này giúp kích thích hoạt động kinh

doanh và sản xuất, tạo điều kiện cho các dự án mới được triển khai và phát triển.

Hỗ trợ thanh toán: Hệ thống ngân hàng cung cấp các dịch vụ thanh

toán cho cá nhân và doanh nghiệp. Việc này giúp tăng cường tính linh

hoạt trong giao dịch và kinh doanh, tạo điều kiện cho sự mở rộng của

thị trường và tăng trưởng kinh tế.

Quản lý rủi ro tài chính: Ngân hàng thương mại thường có khả năng

đánh giá và quản lý rủi ro tài chính tốt hơn, qua đó giúp giảm thiểu

nguy cơ cho các nhà đầu tư và vay mượn. Điều này thúc đẩy sự tin

cậy và sự ổn định trong hệ thống tài chính, tạo điều kiện thuận lợi cho

sự phát triển bền vững của nền kinh tế.

Ví dụ thực tế về vai trò của hệ thống ngân hàng thương mại trong phát triển kinh tế có thể là: 8

Ngân hàng cung cấp vốn cho một doanh nghiệp mới trong lĩnh vực

công nghệ để họ có thể phát triển sản phẩm mới và mở rộng thị trường.

Ngân hàng hỗ trợ các dự án cơ sở hạ tầng như xây dựng cảng biển ,

mới, giúp cải thiện hạ tầng vận tải và tăng cường hoạt động xuất nhập khẩu.

Ngân hàng BIDV, Techcombank,.. cung cấp dịch vụ thanh toán hóa

đơn, tiền điện nước, lương giúp khách hàng và doanh nghiệp có thể dễ

dàng thực hiện và quá trình sẽ nhanh chóng và đơn giản hơn

Những ví dụ này minh họa cách mà hệ thống ngân hàng thương mại đóng

vai trò quan trọng trong việc thúc đẩy sự phát triển kinh tế thông qua việc

cung cấp vốn, hỗ trợ thanh toán và quản lý rủi ro tài chính.

2. Vai trò của hệ thống NHTM đối với sự phát triển xã hội

Hệ thống ngân hàng thương mại không chỉ đóng vai trò quan trọng trong

phát triển kinh tế mà còn ảnh hưởng đến phát triển xã hội thông qua các hoạt động như:

Hỗ trợ tài chính cá nhân: Ngân hàng thương mại cung cấp các sản

phẩm và dịch vụ tài chính cho cá nhân như vay mượn, tiết kiệm, và

các khoản vay mua nhà. Việc này giúp cá nhân có thể đạt được các

mục tiêu cá nhân như mua nhà, du lịch, hoặc tiết kiệm cho tuổi già.

Hỗ trợ doanh nghiệp xã hội: Các ngân hàng thương mại thường hỗ trợ

các doanh nghiệp xã hội - những doanh nghiệp có mục tiêu xã hội,

như giáo dục, y tế hoặc bảo vệ môi trường. Bằng cách cung cấp vốn

và các dịch vụ tài chính, ngân hàng thương mại giúp họ phát triển và

lan rộng tác động xã hội của mình.

Hỗ trợ phát triển cộng đồng: Các ngân hàng thương mại thường tham

gia vào các hoạt động xã hội và từ thiện, như hỗ trợ cho các tổ chức

phi lợi nhuận, các dự án cộng đồng, hoặc các chương trình giáo dục

và y tế. Việc này giúp cải thiện chất lượng cuộc sống trong cộng đồng

và thúc đẩy sự phát triển xã hội.

Ví dụ thực tế về vai trò của hệ thống ngân hàng thương mại trong phát triển xã hội có thể là:

Ngân hàng cung cấp vốn cho một tổ chức phi lợi nhuận địa phương để

họ có thể triển khai các chương trình giáo dục cho trẻ em vùng nông thôn. 9

Ngân hàng TMCP Việt Nam Thương Tín đã tài trợ 300 triệu đồng cho

Hội giáo dục Y học Việt Nam, nhằm đồng hành với Hội phát triển

giáo dục y học đất nước

Ngân hàng BIDV tổ chức giải chạy thiện nguyện “BIDVRUN- Cho

cuộc sống xanh” với mục đích xây nhà cộng đồng tránh lũ cho các

tỉnh thường xuyên chịu ảnh hưởng từ thiên tai

Những ví dụ này minh họa cách mà hệ thống ngân hàng thương mại đóng

vai trò quan trọng trong việc thúc đẩy sự phát triển xã hội thông qua việc hỗ

trợ tài chính cá nhân, doanh nghiệp xã hội và phát triển cộng đồng.

3. Vai trò của hệ thống NHTM đối với vấn đề bảo vệ môi trường

Hệ thống ngân hàng thương mại có thể đóng vai trò quan trọng trong việc

bảo vệ môi trường thông qua các hoạt động như:

Tài trợ cho các dự án xanh: Ngân hàng thương mại có thể cung cấp

vốn cho các dự án có ảnh hưởng tích cực đến môi trường, như các dự

án năng lượng tái tạo (solar, gió), hạ tầng vận chuyển công cộng, hoặc

các dự án xử lý nước thải. Bằng cách này, ngân hàng không chỉ giúp

tạo ra các nguồn lực cho các dự án mà còn đóng góp vào việc giảm

lượng khí thải và ô nhiễm môi trường.

Hỗ trợ cho doanh nghiệp xanh: Ngân hàng thương mại có thể cung

cấp các khoản vay với điều kiện ưu đãi cho các doanh nghiệp thực

hiện các biện pháp bảo vệ môi trường, như sản xuất sản phẩm thân

thiện với môi trường, áp dụng công nghệ tiết kiệm năng lượng, hoặc

thực hiện các biện pháp tái chế.

Đầu tư xanh: Ngân hàng thương mại có thể tập trung vào việc đầu tư

vào các công ty và tổ chức có cam kết bảo vệ môi trường. Điều này có

thể bao gồm việc đầu tư vào các quỹ ETF (Quỹ giao dịch theo chỉ số)

về năng lượng tái tạo hoặc các công ty công nghệ xanh.

Ví dụ minh họa về vai trò của hệ thống ngân hàng thương mại trong vấn đề

bảo vệ môi trường có thể là:

Một ngân hàng MB cung cấp vốn cho một dự án điện gió lớn, giúp

giảm lượng khí thải carbon và giảm sự phụ thuộc vào nguồn năng lượng hóa thạch.

Ngân hàng hỗ trợ một doanh nghiệp sản xuất sản phẩm từ nguyên liệu

tái chế bằng cách cung cấp khoản vay với lãi suất thấp hơn, khuyến

khích sử dụng nguyên liệu tái chế và giảm lượng chất thải. 10

Một ngân hàng đầu tư vào một quỹ ETF về năng lượng mặt trời, giúp

đẩy mạnh sự phát triển của nguồn năng lượng sạch và giảm thiểu ô

nhiễm từ nguồn năng lượng hóa thạch.

Những ví dụ này minh họa cách mà hệ thống ngân hàng thương mại có thể

đóng vai trò quan trọng trong việc bảo vệ môi trường thông qua việc tài trợ

cho các dự án và doanh nghiệp xanh, cũng như đầu tư vào các cơ hội liên quan đến môi trường.

4. Nhiệm vụ của NHTM trong nền kinh tế số trong tương lai

Trong nền kinh tế số trong tương lai, ngân hàng thương mại sẽ có những

nhiệm vụ quan trọng như sau:

Cung cấp dịch vụ tài chính số: Ngân hàng thương mại cần phát triển

và cung cấp các dịch vụ tài chính số như Internet banking, mobile

banking, thanh toán điện tử, và các sản phẩm tài chính dựa trên công

nghệ blockchain. Điều này giúp tăng cường sự tiện lợi và trải nghiệm

khách hàng, cũng như giảm thiểu chi phí hoạt động cho ngân hàng.

Đổi mới sản phẩm và dịch vụ: Ngân hàng cần phát triển các sản phẩm

và dịch vụ mới dựa trên công nghệ số như vay trực tuyến, tài khoản

tiết kiệm thông minh, bảo hiểm dựa trên dữ liệu, và các giải pháp tài

chính đa nền tảng. Điều này giúp phục vụ nhu cầu ngày càng đa dạng

của khách hàng trong một nền kinh tế số hóa.

Quản lý rủi ro và bảo mật thông tin: Trong một môi trường kinh

doanh số hóa, ngân hàng phải tập trung vào việc quản lý rủi ro và bảo

mật thông tin. Họ cần đầu tư vào các giải pháp công nghệ để bảo vệ

dữ liệu khách hàng và đảm bảo tính an toàn của các giao dịch tài chính trực tuyến.

Hỗ trợ khách hàng đổi mới và phát triển kinh doanh: Ngân hàng

thương mại cần hỗ trợ khách hàng trong việc áp dụng công nghệ mới

và phát triển kinh doanh số. Họ có thể cung cấp tư vấn và hỗ trợ tài

chính cho các doanh nghiệp khởi nghiệp công nghệ, cũng như các

doanh nghiệp đang chuyển đổi sang mô hình kinh doanh số hóa.

Thúc đẩy tài chính bền vững và xã hội hóa: Trong nền kinh tế số,

ngân hàng thương mại cũng có thể đóng vai trò quan trọng trong việc

thúc đẩy tài chính bền vững và xã hội hóa. Họ có thể đầu tư vào các

dự án và doanh nghiệp có tác động tích cực đến môi trường và xã hội,

cũng như cung cấp các sản phẩm và dịch vụ tài chính cho các tầng lớp

kinh tế và xã hội khác nhau. 11

PHẦN III: TÁC ĐỘNG CỦA XU HƯỚNG KINH TẾ SỐ TỚI

HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG TMCP

ĐẦU TƯ VÀ PHÁT TRIỂN –BIDV

I. Tổng quan về ngân hàng BIDV

1. Giới thiệu về ngân hàng - Lịch sử hình thành:

Ngày 26/4/1957, Ngân hàng Kiến thiết Việt Nam(tiền thân của Ngân hàng

TMCP Đầu tư và Phát triển Việt Nam-BIDV) chính thức được thành lập.

BIDV tự hào là ngân hàng có lịch sử lâu đời nhất trong hệ thống các tổ chức

tín dụng Việt Nam. Lịch sử xây dựng và phát triển của Ngân hàng TMCP

Đầu tư và Phát triển Việt Namlà một chặng đường đầy gian nan thử thách

nhưng cũng rất đỗi tự hào gắn với từng thời kỳ lịch sử bảo vệ và xây dựng

phát triển đất nước của dân tộc Việt Nam

Lịch sử Ngân hàng TMCP Đầu tư và Phát triển Việt Namđã có 4 lần thay

đổi tên gọi phù hợp với từng thời kỳ xây dựng và phát triển đất nước

Giai đoạn 1957 - 1981: Ngân hàng Kiến Thiết Việt Nam

Giai đoạn “Ngân hàng Kiến thiết Việt Nam” trực thuộc Bộ Tài chính (1957 -

1981) với chức năng chính là hoạt động cấp phát vốn ngân sách nhà nước

cho đầu tư xây dựng cơ bản theo nhiệm vụ của Nhà nước giao, phục vụ công

cuộc xây dựng chủ nghĩa xã hội ở miền Bắc và sự nghiệp giải phóng miền

Nam, thống nhất Tổ quốc.

Giai đoạn 1981 – 1990: Ngân hàng Đầu tư và Xây dựng Việt Nam

Giai đoạn “Ngân hàng Đầu tư và Xây dựng Việt Nam” gắn với một thời kỳ

sôi nổi của đất nước - chuẩn bị và tiến hành công cuộc đổi mới (1981 -

1990), thực hiện tốt nhiệm vụ trọng tâm là phục vụ nền kinh tế, cùng với cả

nền kinh tế chuyển sang hoạt động theo cơ chế kinh tế thị trường.

Giai đoạn 1990 - 2012: Ngân hàng Đầu tư và Phát triển Việt Nam

Giai đoạn “Ngân hàng Đầu tư và Phát triển Việt Nam” gắn với quá trình

chuyển đổi của BIDV từ một ngân hàng chuyên doanh sang hoạt động theo

cơ chế của một ngân hàng thương mại, tuân thủ các nguyên tắc thị trường và

định hướng mở cửa của nền kinh tế.

Giai đoạn 2012 - nay: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam 12

Giai đoạn chuyển đổi hoạt động theo mô hình Ngân hàng TMCP. Đây là

một bước phát triển mạnh mẽ của BIDV trong tiến trình hội nhập. Đó là sự

thay đổi căn bản và thực chất về cơ chế, sở hữu và phương thức hoạt động

khi BIDV cổ phần hóa thành công, trở thành ngân hàng thương mại cổ phần

hoạt động đầy đủ theo nguyên tắc thị trường với định hướng hội nhập và

cạnh tranh quốc tế mạnh mẽ.

- Sứ mệnh/ giá trị cốt lõi

Sứ mệnh: Điểm nhấn quan trọng nhất trong Chiến lược là BIDV xác

định tầm nhìn tiên tiến trở thành “Định chế tài chính hàng đầu khu

vực Đông Nam Á, có nền tảng số tốt nhất Việt Nam, phấn đấu thuộc

nhóm 100 Ngân hàng lớn nhất khu vực Châu Á”.

Sứ mệnh của BIDV cũng được khẳng định rõ nét đó là “Đem lại lợi

ích, tiện ích tốt nhất cho khách hàng, cổ đông, người lao động và cộng đồng xã hội”

Giá trị cốt lõi: Để thực hiện sứ mệnh này, BIDV xác định những giá

trị cốt lõi gồm Hướng đến khách hàng - Đổi mới sáng tạo - Chuyên

nghiệp tin cậy - Trách nhiệm xã hội.

2. Sản phẩm, dịch vụ của ngân hàng BIDV:

- Ngân hàng: Ngân hàng có kinh nghiệm hàng đầu cung cấp đầy đủ sản

phẩm dịch vụ ngân hàng đại tiện ích. Hoạt động lĩnh vực ngân hàng, BIDV

nỗ lực sáng tạo phát triển sản phẩm dịch vụ tiện ích, đa dạng, đảm bảo chất

lượng. Hệ thống sản phẩm dịch vụ cụ thể gồm:

Ngoại hối thị trường vốn: dịch vụ mua bán ngoại tệ, sản phẩm cấu trúc,…

Ngân quỹ: dịch vụ bảo quản tài sản, đổi bao bì vàng miếng, thu giữ hộ

tiền mặt qua đêm, thu tiền theo túi niêm phong,…

Ngân hàng số: BIDV online, dịch vụ ATM, công nghệ

Thanh toán chuyển khoản: chuyển tiền điện nước, chuyển tiền quốc tế,…

Dịch vụ thẻ: thẻ ghi nợ quốc tế, thẻ tín dụng quốc tế, thẻ ghi nợ nội địa,

Vay cá nhân: vay nhu cầu nhà ở, vay mua ô tô, vay du học, vay sản

xuất kinh doanh, vay tiêu dùng có tài sản đảm bảo,..

Dịch vụ tiền gửi: tiền gửi thanh toán, tiền gửi có kỳ hạn, tiền gửi kinh

doanh chứng khoán, tiền gửi chuyên dùng,…

- Bảo hiểm: Cung cấp sản phẩm Bảo hiểm nhân thọ, phi nhân thọ. Cụ thể: 13

Bảo hiểm nhân thọ: Liên kết hợp tác BIDV MetLife, BIDV khẳng

định chất lượng hoàn thiện qua sản phẩm gói bảo hiểm nhân thọ đáp

ứng nhu cầu mong muốn khách hàng

Bảo hiểm phi nhân thọ: Liên kết hợp tác BIC. Hiện tại khách hàng tìm

đến BIDV để sử dụng gói bảo hiểm BIC bình an, BIC Home care.

- Chứng khoán: Cung cấp đa dạng dịch vụ môi giới, đầu tư, tư vấn đầu tư

phát triển nhanh chóng hệ thống đại lý.

Môi giới chứng khoán: Liên kết hợp tác BSC, BIDV hướng đến

phương án cung cấp dịch vụ cần thiết tới tận tay người dùng.

Dịch vụ chứng khoán: Hiện tại giao dịch chứng khoán có mặt BIDV

gồm có giao dịch Web Trader, giao dịch qua điện thoại, giao dịch Blooberg,…

Chứng khoán phái sinh: vẫn thực hiện liên kết hợp tác đối tác BSC,

BIDV cung cấp đến người dùng hệ thống sản phẩm chứng khoán phái

sinh. Việc sở hữu số sản phẩm này khách hàng có cơ hội trải nghiệm

sử dụng mặt hàng sản phẩm cao cấp trên thị trường giao dịch với chi

phí thấp, kèm nhiều khuyến mãi ưu đãi.

-Đầu tư tài chính: Góp vốn đầu tư các dự án, nổi bật là vai trò chủ trì điều

phối các dự án trọng điểm đất nước như Công ty Cổ phần cho thuê Hàng

không (VALC), Công ty phát triển đường cao tốc (BEDC), Đầu tư sân

bay Quốc tế Long Thành,…

II. Tác động xu hướng kinh tế số tới hoạt động kinh doanh của BIDV

1. Về chất lượng dịch vụ ngân hàng số tại BIDV

-Mức độ hài lòng của khách hàng: Số lượng khách hàng sử dụng dịch

vụ ngân hàng số tại BIDV ngày càng tăng. Điều đó đồng nghĩa với

việc khách hàng ngày càng hài lòng đối với dịch vụ mà BIDV cung

cấp. Số lượng người dùng cá nhân qua kênh mobile (Smartbanking)

năm 2021 tăng trưởng 38,69% so với năm 2020, đạt 6,1 triệu khách

hàng; số lượng khách hàng doanh nghiệp sử dụng kênh số (iBank)

tăng 30,53% so với năm 2020, đạt 71.500 khách hàng.

-Tính đa dạng, tiện ích của dịch vụ: BIDV không ngừng đa dạng hóa

các sản phẩm dịch vụ ngân hàng số, nâng cấp, cải tiến chất lượng sản

phẩm dịch vụ với nhiều tiện ích. BIDV đã thực hiện ký hợp đồng hợp

tác toàn diện với nhiều Fintech trên thị trường như Momo, VIỆT

NAMPAY,… nhằm mục tiêu đa dạng hóa tiện ích, dịch vụ, nâng cao

trải nghiệm khách hàng trong quá trình sử dụng dịch vụ.

-Khả năng cạnh tranh trên thị trường: BIDV hiện có hơn 1042 chi

nhánh và phòng giao dịch phủ song trên cả nước với đội ngũ cán bộ 14

được đào tạo bài bản, chuyên nghiệp. Từ đó mang lại khả năng cạnh

tranh cao trên thị trường.

-Thương hiệu, uy tín của ngân hàng BIDV: Đến hết 31/12/2021,

BIDV vẫn giữ vững vị thế là Ngân hàng thương mại cổ phần có quy

mô tổng tài sản lớn nhất tại Việt Nam. Năm 2021, BIDV được nhiều

tổ chức uy tín trong nước và quốc tế ghi nhận với nhiều giải thưởng:

Top 2.000 công ty đại chúng lớn nhất và quyền lực nhất thế giới (Tạp

chí Forbes); Top 25 Thương hiệu tài chính dẫn đầu và Top 50 Công

ty niêm yết tốt nhất Việt Nam(Forbes Việt Nam); Top 10 Doanh

nghiệp lớn nhất (Vietnam Report); Ngân hàng SME tốt nhất Đông

Nam Á, Ngân hàng Bán buôn số 1 của năm, BIDV cũng được Bộ

Thông tin và truyền thông, Ngân hàng nhà nước xếp hạng nhất lần

thứ 12 liên tiếp trong khối Ngân hàng thương mại tại Việt Nam về chỉ

số sẵn sàng cho phát triển và ứng dụng Công nghệ thông tin. Điều

này có đóng góp rất to lớn trong việc tạo niềm tin với khách hàng,

giúp khách hàng tin tưởng và sử dụng dịch vụ của ngân hàng.

2. Về tính an toàn, bảo mật và kiểm soát rủi ro trong hoạt động kinh doanh

BIDV luôn đề cao vấn đề bảo mật thông tin, tài khoản của khách

hàng, tránh rủi ro an ninh mạng. Gần đây, Tổng công ty bảo hiểm

BIDV (BIC) đã triển khai bảo hiểm an ninh mạng nhằm bảo vệ khách

hàng trước các giao dịch trái phép, hành vi lừa đảo mua sắm trực

tuyến, rò rỉ dữ liệu, trộm cắp thẻ tín dụng, điện thoại, email… Điều

này cho thấy những nổ lực của ngân hàng trong việc xây dựng hệ

thống ngân hàng số an toàn, hạn chế thấp nhất rủi ro.

3. Tiêu chí phải ánh sự gia tăng quy mô sử dụng dịch vụ ngân hàng số

-Chỉ tiêu này được tính bằng sự gia tăng số lượng khách hàng và tốc

độ tăng trưởng số lượng khách hàng sử dụng dịch vụ Ngân hàng số.

Số lượng khách hàng sử dụng dịch vụ ngân hàng số tại BIDV tính

đến tháng 9/2020 là 4.453.075, trong khi số lượng khách hàng tính

đến tháng 10 là 6.171.500. Số lượng khách hàng tăng lên là

1.718.425, tương ứng với tốc độ tăng trưởng là 39%. Điều này cho

thấy thực trạng dịch vụ tại BIDV đã ngày càng thỏa mãn nhu cầu của

khách hàng, nhờ đó đem lại những kết quả tích cực trong quá trình số hóa ngân hàng.

-Chỉ tiêu thể hiện sự hiểu quả trong quá trình phát triển ngân hàng số

được tính bằng tỷ lệ tăng trưởng trong kỳ và tỷ trọng lợi nhuận của

ngân hàng số. Điều đó được thể hiện ở bảng sau: 15

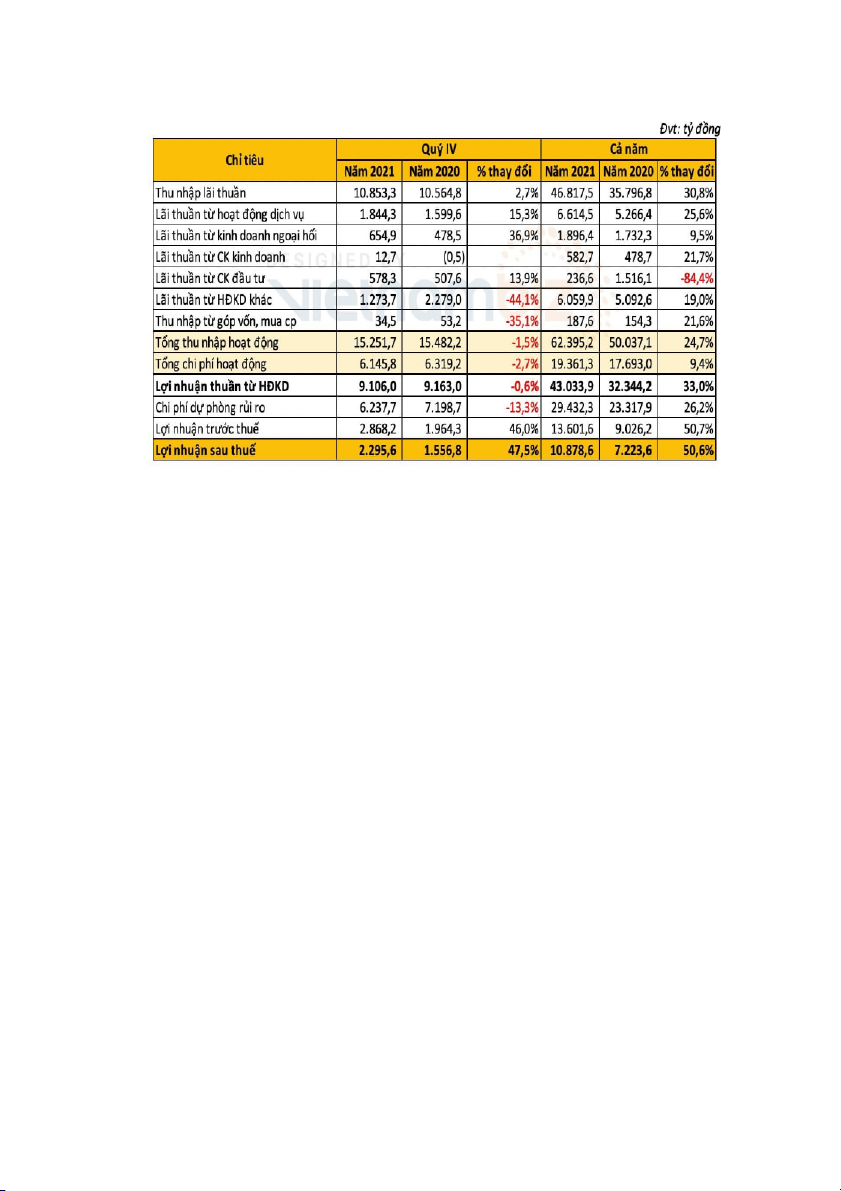

Kết quả hoạt động kinh doanh BIDV

Nguồn: BD tổng hợp từ BCTC)

-Luỹ kế cả năm 2021, thu nhập lãi thuần tăng gần 31% mang về

46.817 tỷ đồng, lãi thuần từ dịch vụ tăng 25,6% mang về 6.614 tỷ

đồng. Điều này chứng tỏ hiệu quả của dịch vụ ngân hàng số ngày

càng tăng, đóng góp một phần đáng kể vào lợi nhuận của BIDV. Lợi

nhuận trước thuế của BIDV đạt 13.601 tỷ đồng, tăng 50,7% so với

năm trước. Cho thấy, việc phát triển ngân hàng số đóng vai trò quan

trọng trong sự phát triển của ngân hàng, mang lại nguồn thu lớn cho

ngân hàng. BIDV nên chú trọng trong việc phát triển ngân hàng số để

nâng cao lợi nhuận, cải thiện tình hình hoạt động kinh doanh.

III. Xu hướng phát triển kinh tế số BIDV

BIDV tập trung nguồn lực đẩy nhanh chuyển đổi số trên mọi mặt trận. và tếp

tục triển khai nhất quán trên toàn bộ hệ thống để đạt mục tiêu chiến lược

chuyển đổi số đến năm 2025, tầm nhìn 2023.

1. Xác định tầm nhìn mục tiêu ưu tiên hướng đến sự phát triển bền vững:

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam(BIDV) vừa công

bố Báo cáo tài chính Quý II/2023. Theo đó, hoạt động kinh doanh

BIDV tiếp tục được duy trì ổn định, an toàn, hiệu quả và bám sát lộ

trình phân khai kế hoạch kinh doanh năm; huy động vốn đảm bảo cân

đối vốn, tăng trưởng tín dụng tăng khá so với bình quân toàn ngành 16

ngân hàng, chất lượng tín dụng được kiểm soát trong giới hạn, các chỉ

tiêu hiệu quả đạt kết quả tích cực so với cùng kỳ năm trước... Trong

thời gian tới, BIDV sẽ tiếp tục theo dõi sát tình hình hệ thống, điều

hành hoạt động kinh doanh theo hướng tăng trưởng tín dụng an toàn,

hiệu quả, tập trung gia tăng các nguồn thu phi lãi, tăng cường các dịch

vụ ngân hàng điện tử, tối đa hóa các nguồn thu và kiểm soát chi phí.

2. Mục tiêu trở thành ngân hàng xanh :

Nhận thức được xu thế tất yếu của phát triển bền vững trong dài hạn, với vai

trò là một định chế tài chính hàng đầu trong việc hỗ trợ phát triển kinh tế đất

nước, BIDV đã theo đuổi mục tiêu trở thành “ngân hàng xanh” trong chiến

lược kinh doanh giai đoạn 2021-2025 và tầm nhìn đến 2030. Theo đó, BIDV

đã triển khai toàn diện, có hiệu quả nhiều giải pháp để hiện thực hóa mục tiêu này:

Là ngân hàng thương mại cổ phần đầu tiên tại Việt Nam công bố

“Khung Khoản vay bền vững”, tạo tiền đề cung cấp tới khách hàng

các sản phẩm tài chính bền vững theo chuẩn mực quốc tế

Dẫn đầu thị trường về tài trợ xanh, góp phần chuyển dịch kinh tế

theo hướng tăng trưởng xanh, bảo vệ môi trường. Đến 30/06/2023,

BIDV tài trợ tổng số 1.776 dự án/phương án, với dư nợ tín dụng đạt

66.176 tỷ đồng (tương đương 2,8 tỷ USD), chiếm 4,1% tổng dư nợ tín dụng của BIDV

Đồng hành cùng nhiều diễn đàn, hội thảo chia sẻ kinh nghiệm và lan

tỏa thông điệp phát triển bền vững tới khách hàng, đối tác: Hội nghị

năng lượng tái tạo 2023; Hội nghị cơ hội đầu tư vào ngành năng

lượng tái tạo; Tọa đàm thúc đẩy đầu tư cơ sở hạ tầng năng lượng bền vững…

3. Cơ hội và thách thức, bài học kinh nghiệm đối với ngân hàng

BIDV trong nền kinh tế số - Thách thức:

Chuyển đổi từ ngân hàng truyền thống sang ngân hàng số đòi hỏi đầu

tư lớn và nguồn lực triển khai: BIDV cần phải đầu tư vào hạ tầng

công nghệ, bao gồm việc cập nhập các hệ thống, bảo mật thông tin,

đào tạo nguồn nhân lực

Sự phức tạp trong quản trị rủi ro và quy trình tự động hóa: chuyển đổi

số tạo nhiều cơ hội,nhưng đồng thời tăng nguy cơ về mặt bảo mật và

quản lý rủi ro. BIDV cần phải đảm bảo an toàn thông tin và giảm

thiểu các rủi ro tiềm ẩn 17

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

22 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20