Báo cáo: Kế toán các khoản phải thu, phải trả | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

Phải thu khách hàng phát sinh trong quá trình bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định, các khoản đầu tư tài chính, cung cấp dịch vụ khi thời điểm bán hàng và thời điểm thu tiền không cùng một thời điểm. Tài liệu được sưu tầm gồm 107 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán 9 tài liệu

Trường: Trường Đại học Kinh tế Công nghiệp Long An 30 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58728417

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ CÔNG NGHIỆP LONG AN KHOA KẾ TOÁN ĐỀ TÀI :

KẾ TOÁN CÁC KHOẢN PHẢI THU, PHẢI TRẢ

ĐƠN VỊ THỰC TẬP :

CÔNG TY CỔ PHẦN CÔNG TRÌNH ĐÔ THỊ TÂN THẠNH

GIẢNG VIÊN HƯỚNG DẪN: TS. NGUYỄN KIM

CHUNG SINH VIÊN THỰC HIỆN : TRẦN THỊ HUYỀN TRÂN LỚP: 21KT KHÓA: 2021-2025 MSSV: 2154010016 NĂM 2024 lOMoAR cPSD| 58728417 lOMoAR cPSD| 58728417 LỜI CẢM ƠN

Để hoàn thành báo cáo thực tập này em xin gửi đến quý thầy/cô trong Khoa

Kế Toán trường Đại học Kinh tế Công nghiệp Long An lời cảm ơn chân thành nhất.

Đặc biệt, em xin gửi đến T.S Nguyễn Kim Chung đã tận tình hướng dẫn, giúp đỡ

em hoàn thành báo cáo thực tập này lời cảm ơn chân thành sâu sắc nhất. Em xin

chân thành cảm ơn Ban Lãnh Đạo, các phòng ban của Công Ty Cổ Phần Công

Trình Đô Thị Tân Thạnh đã tạo điều kiện thuận lợi cho em được tìm hiểu thực tiễn

trong suốt quá trình thực tập tại công ty. Em xin cảm ơn các anh chị trong các

phòng ban và đặc biệt là phòng kế toán của công ty đã giúp đỡ tận tình cho em,

cung cấp những số liệu thực tế để em có thể hoàn thành nhanh chóng và hiệu quả

báo cáo thực tập này. Đồng thời, em cũng gửi lời cảm ơn đến nhà trường vì đã tạo

cho em có cơ hội được đi thực tập nơi mà em yêu thích, cho em bước ra đời sống

thực tế để áp dụng những kiến thức mà các thầy/cô đã giảng dạy trên ghế nhà

trường. Qua công việc thực tập này em nhận ra nhiều điều mới mẻ và bổ ích trong

công việc kế toán để giúp ích cho công việc sau này của bản thân hơn. Vì kiến thức

bản thân còn hạn chế, trong quá trình thực tập, hoàn thiện chuyên đề này nên em

không tránh khỏi những sai sót, kính mong nhận được những ý kiến đóng góp quý

báu từ quý thầy/cô cũng như quý công ty để kiến thức của em trong lĩnh vực này

được hoàn thiện hơn, đồng thời có điều kiện bổ sung, nâng cao kiến thức của mình.

Em xin chân thành cảm ơn! lOMoAR cPSD| 58728417

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

...........................................................................................................................................

........................................................................................................................................... lOMoAR cPSD| 58728417

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................ lOMoAR cPSD| 58728417 MỤC LỤC

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN CÔNG NỢ CÁC KHOẢN

PHẢI THU KHÁCH HÀNG VÀ CÁC KHOẢN PHẢI TRẢ NHÀ CUNG CẤP 1

1.1. Một số lý luận chung và nội dung về kế toán các khoản phải thu khách

hàng....................................................................................................................1

1.1.1. Khái niệm, phân loại các khoản phải thu khách hàng........................1

1.1.2. Nhiệm vụ của kế toán các khoản phải thu khách hàng......................1

1.1.3. Tài khoản sử dụng.............................................................................2

1.1.4. Chứng từ, sổ sách sử dụng.................................................................3 1.1.5.

Trình tự hạch toán.............................................................................3

1.2. Kế toán phải thu khác.................................................................................4

1.2.1. Khái niệm..........................................................................................4

1.2.2. Chứng từ sử dụng..............................................................................5

1.2.3. Tài khoản sử dụng.............................................................................5 1.2.4.

Các nghiệp vụ kinh tế phát sinh........................................................8

1.3. Kế toán các khoản phải trả nhà cung cấp....................................................8

1.3.1. Khái niệm..........................................................................................8

1.3.2. Tài khoản sử dụng.............................................................................9

1.3.3. Chứng từ sử dụng............................................................................10

1.4. Kế toán các khoản phải trả cho người lao động........................................12

1.4.1. Khái niệm........................................................................................12

1.4.2. Chứng từ sử dụng............................................................................12

1.4.3. Tài khoản sử dụng...........................................................................12

1.4.4. Các nghiệp vụ kinh tế phát sinh.......................................................15

1.5. Kế toán các khoản thuế và các khoản phải nộp Nhà Nước.......................15

1.5.1. Khái niệm........................................................................................15

1.5.2. Tài khoản sử dụng...........................................................................15

1.5.3. Chứng từ sử dụng............................................................................17

1.5.4. Các nghiệp vụ kinh tế phát sinh.......................................................17

1.6. Kế toán các khoản phải trả, phải nộp khác................................................17

1.6.1. Khái niệm........................................................................................18

1.6.2. Chứng từ sử dụng............................................................................18

1.6.3. Tài khoản sử dụng...........................................................................18 lOMoAR cPSD| 58728417

1.6.4. Các nghiệp vụ kinh tế phát sinh.......................................................21

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC KẾ TOÁN CÔNG NỢ CÁC

KHOẢN PHẢI THU KHÁCH HÀNG VÀ CÁC KHOẢN PHẢI TRẢ NHÀ

CUNG CẤP TẠI CÔNG TY CỔ PHẦN CÔNG TRÌNH ĐÔ THỊ TÂN

THẠNH...............................................................................................................23

2.1. Giới thiệu tổng quan về Công ty Cổ phần Công trình Đô thị Tân Thạnh. 23

2.1.1. Lịch sử hình thành và quá trình phát tiển Công ty Cổ Phần Công

trình Đô thị Tân Thạnh.................................................................................23

2.1.2. Chức năng, nhiệm vụ của Công ty Cổ phần Công trình Đô thị Tân Thạnh 24

2.2. Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ Phần Công trình Đô Thị

Tân Thạnh........................................................................................................24

2.2.1. Sơ đồ bộ máy quản lý......................................................................24

2.2.2. Chức năng, nhiệm vụ của từng bộ phận quản lý..............................25

2.2.3. Tổ chức bộ máy kế toán của công ty Cổ Phần Công trình Đô thị Tân Thạnh 29

2.3. Chính sách kế toán tại Công ty Cổ phần Công trình Đô thị Tân Thạnh....30

2.3.1. Chế độ kế toán.................................................................................30

2.3.2. Hình thức kế toán áp dụng...............................................................30 2.3.3.

Kỳ kế toán.......................................................................................31

2.3.4. Đơn vị tiền tệ...................................................................................31

2.3.5. Chính sách kế toán chủ yếu.............................................................31

2.4. Phân tích Báo cáo Tài chính năm 2023 của Công ty Cổ phần Đô thị Tân

Thạnh...............................................................................................................32

2.4.1. Phân tích khái quát vốn và nguồn vốn năm 2023 của Công ty........32

2.4.2. Phân tích khả năng thanh toán tại Công ty Cổ phần Công trình Đô

thị Tân Thạnh...............................................................................................39

2.4.3. Phân tích hiệu quả sử dụng vốn tại Công ty....................................42

2.5. Thực trạng kế toán các khoản phải thu khách hàng và các khoản phải trả nhà

cung cấp tại Công ty Cổ phần Công trình Đô thị Tân Thạnh.....................43

2.5.1. Kế toán các khoản phải thu khách hàng..........................................43

2.5.2. Kế toán các khoản phải thu khác.....................................................46

2.5.3. Kế toán các khoản phải trả nhà cung cấp........................................47

2.5.4. Kế toán các khoản phải trả cho người lao động...............................50

2.5.5. Kế toán các khoản thuế và các khoản phải nộp Nhà nước...............52

2.5.6. Kế toán các khoản phải trả, phải nộp khác......................................53 lOMoAR cPSD| 58728417

2.6. Đánh giá thực trạng công tác kế toán các khoản phải thu khách hàng và các

khoản phải trả nhà cung cấp tại công ty Cổ phần Công trình Đô thị Tân

Thạnh...............................................................................................................55

2.6.1. Kế toán các khoản phải thu khách hàng..........................................55

2.6.2. Kế toán các khoản phải trả nhà cung cấp.........................................57

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN KẾ TOÁN CÔNG

NỢ CÁC KHOẢN PHẢI THU VÀ CÁC KHOẢN PHẢI TRẢ TẠI CÔNG TY

CỔ PHẦN CÔNG TRÌNH ĐÔ THỊ TÂN THẠNH............................................59

3.1. Mục tiêu....................................................................................................59

3.2. Giải pháp...................................................................................................60

3.3. Kiến nghị..................................................................................................61

KẾT LUẬN.........................................................................................................64 lOMoAR cPSD| 58728417

DANH MỤC KÝ HIỆU, CHỮ VIẾT TẮT TỪ VIẾT TẮT TỪ ĐẦY ĐỦ TSCĐ Tài sản cố định CCDC Công cụ, dụng cụ TDND Thu nhập doanh nghiệp NLĐ Người lao động TTĐB Tiêu thụ đặc biêt BHXH Bảo hiểm xã hội BHYT Bảo hiểm y tế KPCĐ Kinh phí công đoàn XDCB Xây dựng cơ bản CSH Chủ sở hữu CP Chi phí DN Doanh nghiệp HĐKD Hoạt động kinh doanh DANH MỤC SƠ ĐỒ

Sơ đồ 1.1: Trình tự hạch toán kế toán các khoản phải thu khách hàng...........................4

Sơ đồ 1.2: Trình tự hạch toán kế toán các khoản phải thu khác.....................................7

Sơ đồ 1.3: Trình tự hạch toán kế toán các khoản phải trả nhà cung cấp.......................11

Sơ đồ 1.4: Trình tự hạch toán kế toán các khoản phải trả người lao động....................14

Sơ đồ 1.5: Trình tự hạch toán kế toán các khoản phải trả, phải nộp khác.....................20

Sơ đồ 2.1: Cơ cấu tổ chức các phòng ban, bộ phận......................................................25

Sơ đồ 2.2: Bộ máy kế toán của công ty........................................................................29

Sơ đồ 2.3: Hình thức kế toán máy................................................................................30 lOMoAR cPSD| 58728417 DANH MỤC BẢNG

Bảng 1.1: Kết cấu tài khoản 131- Phải thu khách hàng..................................................2

Bảng 1.2: Kết cấu tài khoản 138- Phải thu khác.............................................................6

Bảng 1.3: Kết cấu tài khoản 331- Phải trả người bán.....................................................9

Bảng 1.4: Kết cấu tài khoản 334- Phải trả người lao động...........................................13

Bảng 1.5: Kết cấu tài khoản 333- Thuế và các khoản phải nộp Nhà nước...................16

Bảng 1.6: Kết cấu tài khoản 338- Phải trả, phải nộp khác............................................19

Bảng 2.1: Bảng phân tích cơ cấu tài sản của Công ty Cổ phần Công trình Đô thị

Tân Thạnh....................................................................................................................33

Bảng 2.2: Bảng phân tích nguồn vốn của Công ty Cổ phần Công trình Đô thị Tân

Thạnh...........................................................................................................................34

Bảng 2.3: Bảng phân tích kết quả hoạt động kinh doanh của Công ty Cổ phần

Công trình Đô thị Tân Thạnh.......................................................................................36

Bảng 2.4: Bảng phân tích khả năng thanh toán tại Công ty Cổ phần Công trình

Đô thị Tân Thạnh.........................................................................................................39

Bảng 2.5: So sánh khả năng thanh toán nợ ngắn hạn...................................................41 LỜI MỞ ĐẦU

Sau gần ba năm học tập tại trường Đại học Kinh tế Công Nghiệp Long An,

với sự nhiệt tình giảng dạy của quý thầy/cô, em đã tiếp thu được nhiều kiến thức

về lý luận và hệ thống kế toán để hoàn thành bài báo cáo thực tập này.

Thời gian thực tập tại Công Ty Cổ Phần Công Trình Đô Thị Tân Thạnh đã

giúp em có cơ hội được tiếp xúc, thực hành và vận dụng kiến thức đã học vào công

việc kế toán thực tế, giúp em tiếp thu được những kiến thức và kinh nghiệm quý

báu cho bản thân. Trong quá trình thực tập, em được hiểu thêm về môi trường hoạt

động của công ty, quy trình làm việc và cách tổ chức, phân chia bộ máy quản lý để

đạt được hiểu quả trong kinh doanh… Để hiểu rõ hơn về chuyên ngành của mình,

em đã chọn nghiên cứu “Công Ty Cổ Phần Công Trình Đô Thị Tân Thạnh” để làm

báo cáo thực tập tốt nghiệp này. Báo cáo này được hoàn thành dựa trên những kiến

thức thực tế khi thực tập tại Công ty. Bài báo cáo còn nhiều thiếu sót, vì vậy em

mong nhận được những lời góp ý từ quý thầy/cô, quý công ty để bài báo cáo của

em được hoàn chỉnh hơn.

Em xin chân thành cảm ơn! lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN CÔNG NỢ

CÁC KHOẢN PHẢI THU KHÁCH HÀNG VÀ CÁC

KHOẢN PHẢI TRẢ NHÀ CUNG CẤP

1.1.Một số lý luận chung và nội dung về kế toán các khoản phải thu khách hàng

1.1.1. Khái niệm, phân loại các khoản phải thu khách hàng

- Phải thu khách hàng phát sinh trong quá trình bán sản phẩm, hàng hóa, bất động

sản đầu tư, tài sản cố định, các khoản đầu tư tài chính, cung cấp dịch vụ khi thời

điểm bán hàng và thời điểm thu tiền không cùng một thời điểm. Ngoài ra, phải thu

của khách hàng còn dùng để phản ánh các khoản phải thu của người nhận thầu xây

dựng cơ bản với người giao thầu về khối lượng công tác xây dựng cơ bản đã hoàn

thành. Phải thu khách hàng là tài sản của doanh nghiệp và tài sản này người mua

đang sử dụng vì chưa đến hạn thanh toán cho doanh nghiệp. (Khoản 1 Điều 18

Thông tư 200/2014/TT-BTC (được sửa đổi, bổ sung bởi khoản

1 Điều 5 Thông tư 177/2015/TT-BTC và khoản 4 Điều 1 Thông tư 53/2016/TT- BTC) -

Khoản phải thu khách hàng được phân loại dựa trên thời hạn thanh toán, gồm:

nợ phải thu ngắn hạn, nợ phải thu dài hạn. -

Nợ phải thu ngắn hạn: Hạn thanh toán trong vòng 12 tháng hoặc trong vòng

1 chu kỳ kinh doanh của doanh nghiệp (nếu chu kỳ kinh doanh dưới 12 tháng). -

Nợ phải thu dài hạn: Hạn thanh toán hơn 12 tháng hoặc dài hơn 1 chu kỳ kinh

doanh thông thường (nếu chu kỳ kinh doanh trên 12 tháng)

1.1.2. Nhiệm vụ của kế toán các khoản phải thu khách hàng

Kế toán phải thu khách hàng phải nắm bắt về tình hình phải thu, chính sách bán

chịu, thanh toán quốc tế. Lập báo cáo định kỳ về tình hình công nợ phải thu của

khách hàng. Đối với những khách hàng thường xuyên cuối kỳ tiến hành đối chiếu công nợ. lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

Các khoản phải thu chủ yếu có số dư bên nợ , nhưng trong quan hệ đối với từng

đối tượng phải thu có thể xuất hiện số dư bên có. Cuối kỳ kế toán, khi lập báo cáo

tài chính, khi tính toán các chỉ tiêu phải thu , phải trả cho phép lấy số dư chi tiết

các khoản nợ phải thu để lên hai chỉ tiêu bên “ Tài Sản” và bên “ Nguồn vốn” của

bảng cân đối kế toán.

Ghi nhận và phản ánh kịp thời chặt chẽ các khoản nợ phải thu khách hàng theo từng

đối tượng, thời hạn thanh toán, chiết khấu.

Đối với các khoản nợ dài hạn không có khả năng thu hồi và khó có khả năng thu

hồi thì kế toán phải xác minh tại chỗ hoặc yêu cầu xác minh bằng văn bản để làm

căn cứ trích lập dự phòng nợ khó đòi đối với các khoản thu này.

1.1.3. Tài khoản sử dụng

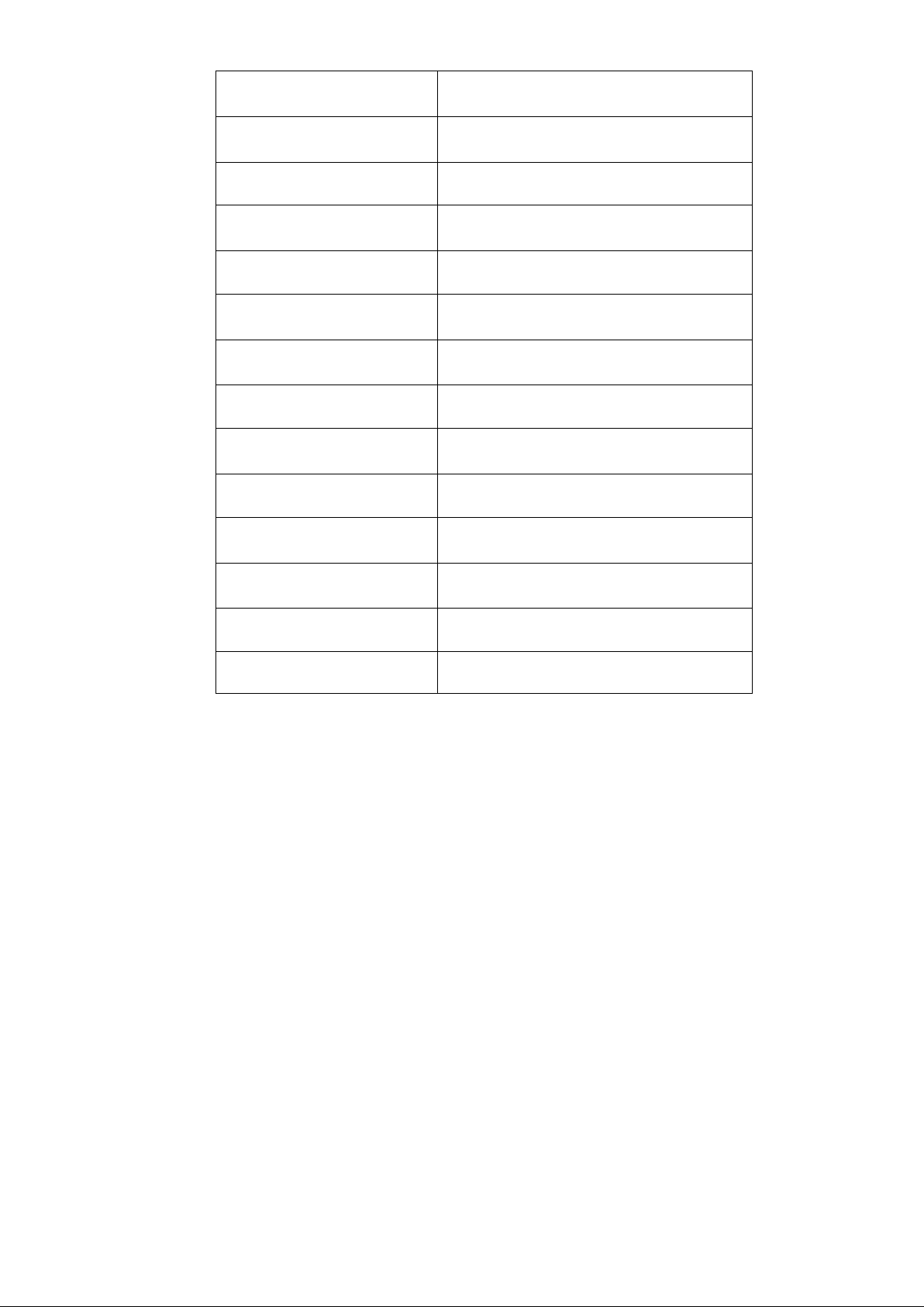

Sử dụng TK 131 “Phải thu của khách hàng”. Kết cấu và nội dung phản ánh của tài

khoản 131 – “Phải thu của khách hàng” như sau:

Bảng 1.1: Kết cấu tài khoản 131 - Phải thu khách hàng Bên nợ Bên có -

Số tiền phải thu của khách hàng phát -

Số tiền phải thu của khách hàng phát

sinh trong kỳ khi bán sản phẩm, hàng hóa, sinh trong kỳ khi bán sản phẩm, hàng hóa,

BĐS đầu tư, TSCĐ, dịch vụ, các khoản đầu BĐS đầu tư, TSCĐ, dịch vụ, các khoản đầu tư tài chính. tư tài chính. -

Số tiền thừa phải trả lại khách hàng -

Số tiền thừa phải trả lại khách hàng -

Đánh giá lại các khoản phải thu khách -

Đánh giá lại các khoản phải thu khách

hàng là khoản mục tiền tệ có gốc ngoại tệ tại hàng là khoản mục tiền tệ có gốc ngoại tệ tại

thời điểm BCTC (trường hợp tỷ giá ngoại tệ thời điểm BCTC (trường hợp tỷ giá ngoại tệ

tăng so với đồng tiền ghi sổ kế toán)

tăng so với đồng tiền ghi sổ kế toán)

Số dư cuối kỳ bên Nợ: số tiền còn phải thu của khách hàng.

Số dư cuối kỳ bên Có: tài khoản này có thể có dư bên Có. Số dư bên Có phản ánh

số tiền nhận trước, hoặc số đã thu nhiều hơn số phải thu của khách hàng chi tiết lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

theo từng đối tượng cụ thể. Khi lập Bảng cân đối kế toán, phải lấy số dư chi tiết

theo từng đối tượng phải thu của tài khoản này để ghi cả hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

1.1.4. Chứng từ, sổ sách sử dụng

Các nghiệp vụ kinh tế phát sinh liên quan đến các khoản nợ phải thu khách hàng

được kế toán sử dụng các sổ kế toán sau để phản ánh: - Sổ Nhật ký chung - Sổ cái TK 131 - Sổ chi tiết TK 131

Các chứng từ liên quan như: - Hợp đồng kinh tế

- Biên bản giao nhận hàng

- Biên bản bù trừ công nợ

- Hoá đơn giá trị gia tăng - Phiếu thu - Giấy báo có - Phiếu xuất kho - Sao kê ngân hàng

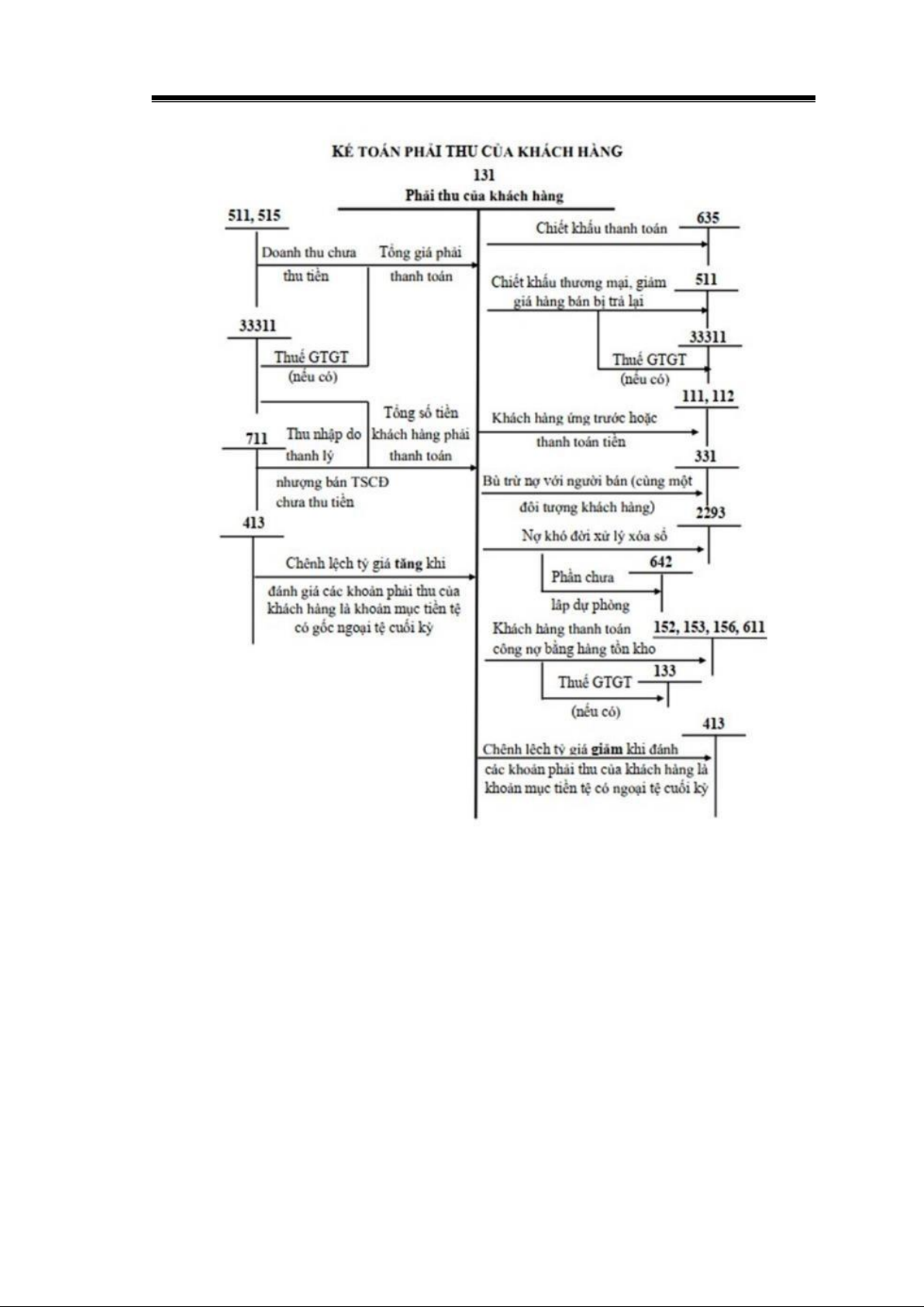

1.1.5. Trình tự hạch toán lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

Sơ đồ 1.1: Trình tự hạch toán kế toán các khoản phải thu khách hàng

1.2.Kế toán phải thu khác 1.2.1. Khái niệm

Phải thu khác được dùng để phản ánh nợ phải thu ngoài phạm vi đã được phản ánh

ở tài khoản 131 - phải thu khách hàng và tài khoản 136 phải thu nội bộ, nội dung

phản ánh được sử dụng ở tài khoản 138 theo Thông tư 200 gồm những nội dung sau: lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP •

Giá trị của tài sản bị thiếu đã được phát hiện nhưng chưa xác định được

nguyên nhân, phải chờ xử lý; •

Các khoản phải thu về bồi thường vật chất do cá nhân, tập thể (cả trong và

ngoài doanh nghiệp) gây ra như mất mát, hư hỏng vật tư, hàng hóa, tiền

vốn… đã được xử lý bằng việc bồi thường; •

Các khoản cho bên khác mượn bằng tài sản phi tiền tệ (nếu cho mượn bằng

tiền thì kế toán hạch toán là cho vay trên TK 1283); •

Các khoản đã chi cho hoạt động sự nghiệp, chi dự án, chi đầu tư XDCB, CP

sản xuất, kinh doanh nhưng không được cấp có thẩm quyền phê duyệt phải thu hồi; •

Các khoản chi hộ phải thu hồi, như các khoản bên nhận ủy thác XNK chi

hộ, cho bên giao ủy thác XK về phí ngân hàng, phí giám định hải quan, phí

vận chuyển, bốc vác và các khoản thuế…; •

Các khoản phải thu phát sinh khi cổ phần hóa doanh nghiệp nhà nước như:

chi phí cổ phần hóa, trợ cấp cho lao động thôi việc, mất việc, hỗ trợ đào tạo

lại lao động trong doanh nghiệp cổ phần hóa…; •

Tiền lãi cho vay, cổ tức, lợi nhuận phải thu từ các hoạt động đầu tư tài chính; •

Số tiền hoặc giá trị tài sản mà DN mang đi cầm cố, thế chấp, ký quỹ, ký

cược tại các DN, tổ chức khác có quan hệ kinh tế theo quy định của pháp luật;

1.2.2. Chứng từ sử dụng - Hợp đồng kinh tế

- Biên bản giao nhận hàng

- Biên bản bù trừ công nợ

- Hoá đơn giá trị gia tăng - Phiếu thu - Giấy báo có - Phiếu xuất kho - Sao kê ngân hàng lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

1.2.3. Tài khoản sử dụng

Sử dụng TK 138 “Phải thu khác”, có 3 tài khoản cấp 2:

- Tài khoản 1381 - Tài sản thiếu chờ xử lý: Phản ánh giá trị tài sản thiếu chưa

xác định rõ nguyên nhân, còn chờ quyết định xử lý.

- Tài khoản 1386 - Cầm cố, thế chấp, ký quỹ, ký cược: Phản ánh số tiền hoặc

giá trị tài sản mà doanh nghiệp đem đi cầm cố, ký quỹ, ký cược tại các doanh

nghiệp, tổ chức khác trong các quan hệ kinh tế theo quy định của pháp luật.

- Tài khoản 1388 - Phải thu khác: Phản ánh các khoản phải thu của doanh

nghiệp ngoài phạm vi các khoản phải thu phản ánh ở các Tài khoản 131, 133,

136, 1381, 1386 như: Phải thu các khoản cổ tức, lợi nhuận, tiền lãi; Phải thu

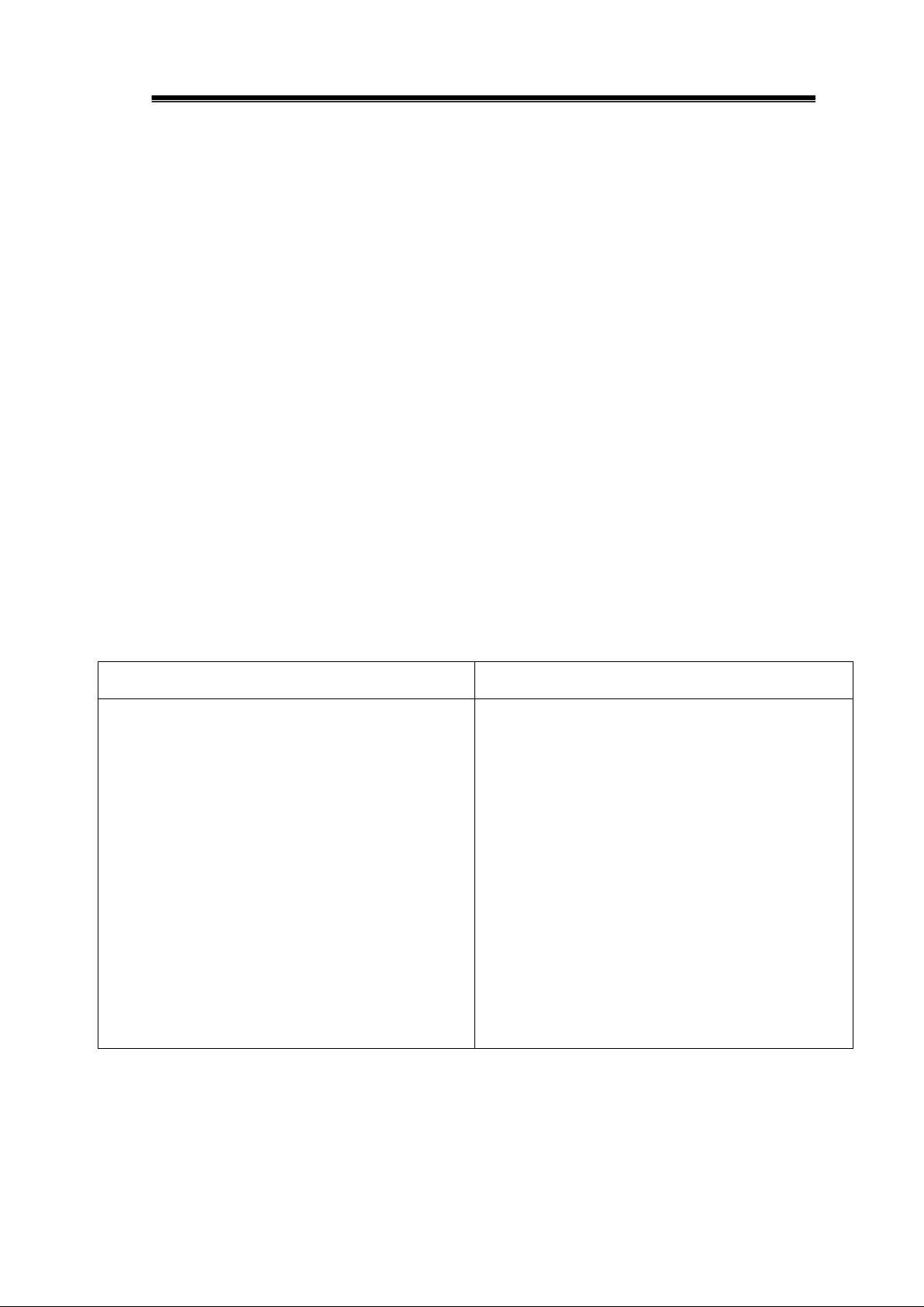

các khoản phải bồi thường do làm mất tiền, tài sản;... Kết cấu tài khoản: Bên Nợ Bên Có

-Phản ánh giá trị tài sản thiếu đang chờ -Kết chuyển giá trị tài sản thiếu vào các giải quyết;

TK liên quan theo quyết định trong biên

-Phải thu của cá nhân, tập thể (cả trong bản xử lý;

và ngoài doanh nghiệp) đối với tài sản -Kết chuyển các khoản phải thu phát

thiếu đã xác định rõ nguyên nhân và đã sinh khi cổ phần hóa DN nhà nước; -Số

có biên bản xử lý ngay;

tiền đã thu được của các khoản nợ phải

-Số tiền phải thu về phát sinh khi cổ thu khác. phần hóa DN nhà nước;

-Xem xét lại các khoản phải thu bằng

-Khoản phải thu tiền lãi cho vay, lãi tiền ngoại tệ (trong trường hợp tỷ giá ngoại

tệ giảm so với đồng Việt Nam)

gửi, cổ tức, lợi nhuận được chia từ hoạt

động đầu tư tài chính;

-Các khoản chi hộ bên thứ ba phải thu

hồi lại, các khoản nợ phải thu khác; -

Xem xét lại các khoản phải thu bằng

ngoại tệ (trong trường hợp tỷ giá ngoại

tệ tăng so với đồng Việt Nam). lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

Bảng 1.2 Kế cấu tài khoản 138 – Phải thu khác

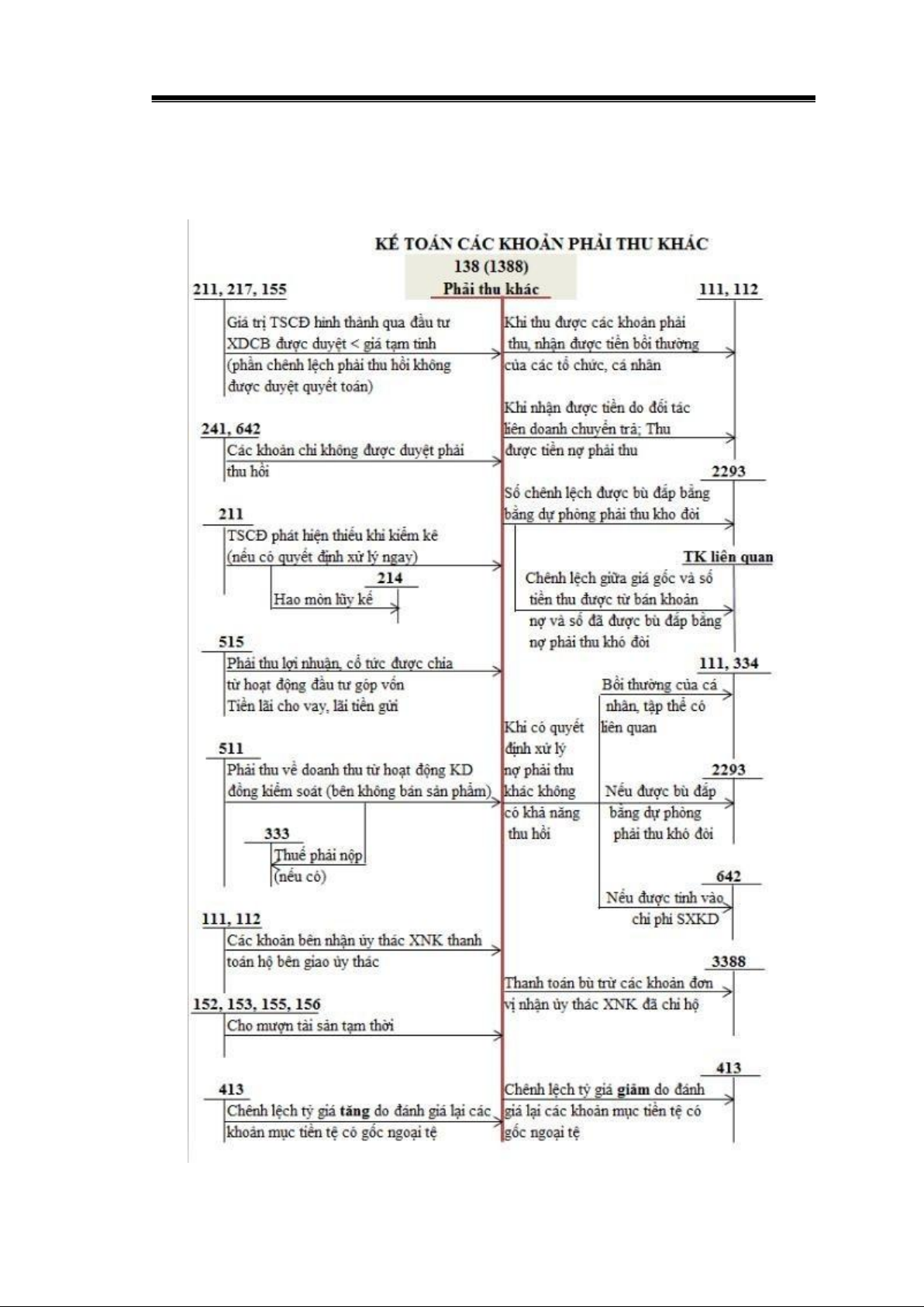

Trình tự hạch toán

Sơ đồ 1.2 : Trình tự hạch toán kế toán các khoản phải thu khác lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

1.2.4. Các nghiệp vụ kinh tế phát sinh

Nghiệp vụ 1: Tài sản cố định hữu hình dùng cho hoạt động sản xuất, kinh doanh

phát hiện thiếu, chưa xác định rõ nguyên nhân, chờ xử lý, ghi: Nợ TK 138 Nợ TK 214 Có TK 211

Nghiệp vụ 2: TSCĐ hữu hình dùng cho hoạt động sự nghiệp, dự án hoặc hoạt động

phúc lợi phát hiện thiếu, chưa xác định rõ nguyên nhân, chờ xử lý, ghi giảm TSCĐ: Nợ TK 214 Nợ TK 466 Nợ TK 3533 Có TK 211

Nghiệp vụ 3: Các khoản cho mượn tài sản tạm thời: Nợ TK 138 Có TK 152, 153, 155, 156

Nghiệp vụ 4: Khi thu được tiền của các khoản nợ phải thu khác: Nợ TK 111 Nợ TK 112 Có TK 138

1.3.Kế toán các khoản phải trả nhà cung cấp 1.3.1. Khái niệm

Phải trả nhà cung cấp gồm các khoản phải trả mang tính chất thương mại phát sinh

trong quá trình mua hàng hóa, dịch vụ, tài sản nhưng chưa thanh toán cho nhà cung

cấp và là nghĩa vụ hiện tại của doanh nghiệp. Để thực hiện nghĩa vụ, doanh nghiệp

phải lấy nguồn lực của mình để thanh toán các khoản nợ đó. (Điều

50 Thông tư 200/2014/TT-BTC) lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

1.3.2. Tài khoản sử dụng

Tài khoản 331 – Phải trả người bán

Kết cấu và nội dung phản ảnh của TK 331 – “Phải trả người bán” như sau:

Bảng 1.3: Kết cấu tài khoản 331 – Phải trả người bán Bên Nợ Bên Có -

Số tiền đã trả cho người bán vật tư, -

Số tiền phải trả cho người bán

hàng hoá, người cung cấp dịch vụ, người vật tư, hàng hoá, người cung cấp dịch nhận thầu xây lắp.

vụ và người nhận thầu xây lắp. -

Số tiền ứng trước cho người bán, -

Điều chỉnh số chênh lệch giữa

người cung cấp, người nhận thầu xây lắp giá tạm tính nhỏ hơn giá thực tế của số

nhưng chưa nhận được vật tư, hàng hoá, dịch vật tư, hàng hoá, dịch vụ đã nhận, khi

vụ, khối lượng sản phẩm xây lắp hoàn thành có hoá đơn hoặc thông báo giá chính bàn giao. thức. -

Số tiền người bán chấp thuận giảm

giá hàng hoá hoặc dịch vụ đã giao theo hợp -

Đánh giá lại các khoản phải trả đồng.

cho người bán là khoản mục tiền tệ có -

Chiết khấu thanh toán và chiết khấu gốc ngoại tệ (trường hợp tỷ giá ngoại

thương mại được người bán chấp thuận cho tệ tăng so với tỷ giá ghi sổ kế toán).

doanh nghiệp giảm trừ vào nợ phải trả cho người bán. -

Giá trị vật tư, hàng hoá thiếu hụt, kém

phẩm chất khi kiểm nhận và trả lại người bán. -

Điều chỉnh số chênh lệch giữa giá tạm

tính lớn hơn giá thực tế của số vật tư, hàng

hóa, dịch vụ đã nhận, khi có hóa đơn hoặc

thông báo giá chính thức. -

Đánh giá lại các khoản phải trả cho

người bán là khoản mục tiền tệ có gốc ngoại

tệ (trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán)

Số dư cuối kỳ bên Có: số tiền còn phải trả cho người bán, người cung cấp, người nhận thầu xây lắp. lOMoAR cPSD| 58728417

BÁO CÁO THỰC TẬP TỐT GVHD: TS.Nguyễn Kim Chung NGHIỆP

Số dư cuối kỳ bên Nợ. Số dư bên Nợ (nếu có) phản ánh số tiền đã ứng trước cho

người bán hoặc số tiền đã trả nhiều hơn số phải trả cho người bán theo chi tiết của

từng đối tượng cụ thể. Khi lập bảng cân đối kế toán, phải lấy số dư chi tiết của từng

đối tượng phản ánh ở tài khoản này để ghi hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

1.3.3. Chứng từ sử dụng

Các nghiệp vụ kinh tế phát sinh liên quan đến các khoản nợ phải trả người bán

được kế toán sử dụng các sổ kế toán sau để phản ánh: - Sổ Nhật ký chung - Sổ cái TK 331 - Sổ chi tiết TK 331

Các chứng từ liên quan như:

- Hóa đơn mua hàng- dịch vụ - Hợp đồng kinh tế - Phiếu Chi - Giấy báo nợ

- Hóa đơn giá trị gia tăng - Phiếu nhập kho

Trình tự hạch toán

Sơ đồ 1.3: Trình tự hạch toán kế toán các khoản phải trả nhà cung cấp

Tài liệu liên quan:

-

Bài tập luyện tập môn Kế toán số | Trường Đại học Kinh tế Công nghiệp Long An

24 12 -

So sánh những điểm khác nhau môn Kế toán | Trường Đại học Kinh tế Công nghiệp Long An

28 14 -

Phụ Lục 3: Danh Mục và Biểu Mẫu Chứng Từ Kế Toán theo Thông tư 200/2014/TT-BTC | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

163 82 -

Tổng hợp 100 Thuật Ngữ Kế Toán | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

77 39