So sánh những điểm khác nhau môn Kế toán | Trường Đại học Kinh tế Công nghiệp Long An

So sánh những điểm khác nhau môn Kế toán | Trường Đại học Kinh tế Công nghiệp Long An. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán 9 tài liệu

Trường: Trường Đại học Kinh tế Công nghiệp Long An 30 tài liệu

Tác giả:

Preview text:

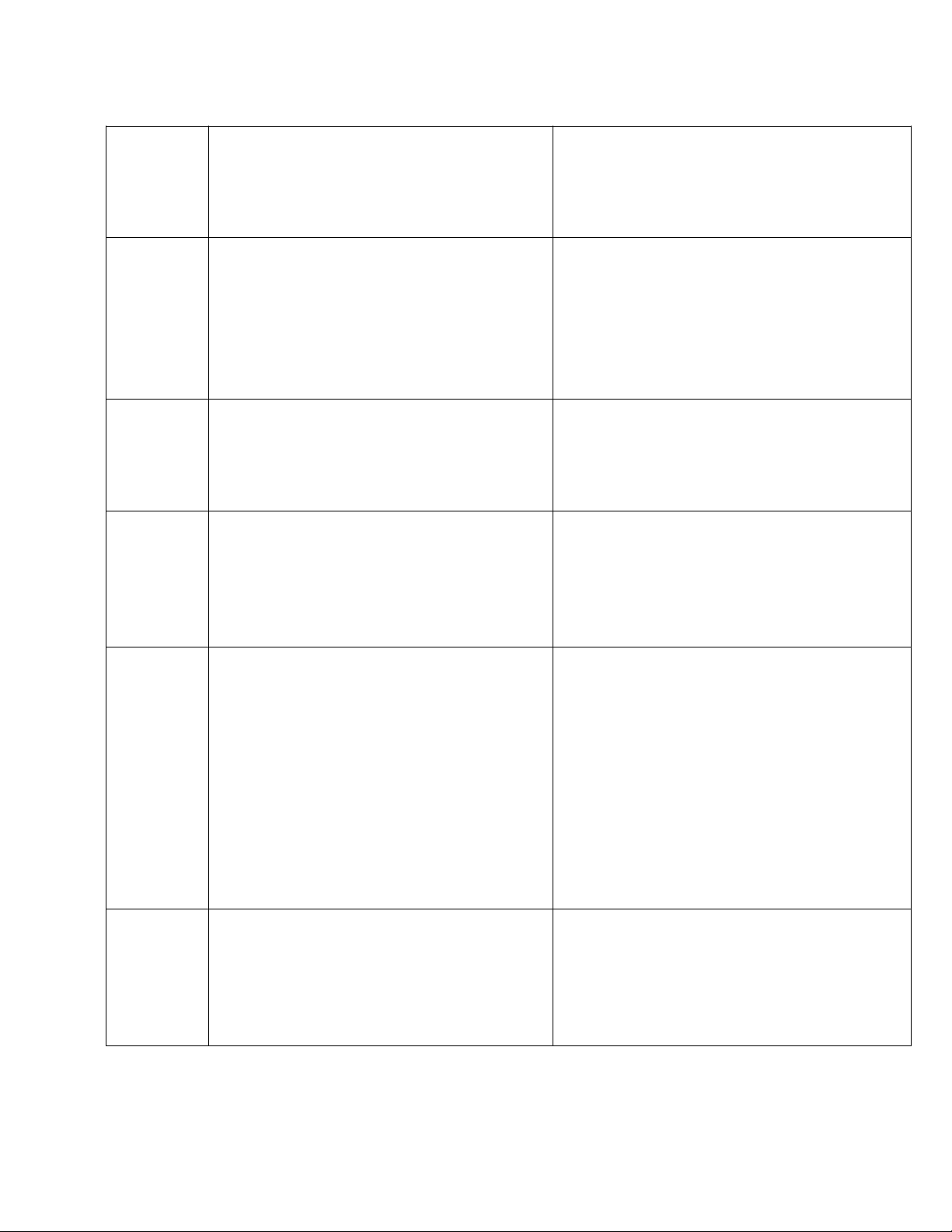

1. Hạch Toán Khác Gì Quyết Toán?

Khía Cạnh So Sánh | Hạch Toán (Bookkeeping/Accounting) | Quyết Toán (Settlement/Finalization) |

|---|---|---|

Bản chất | Là quá trình ghi nhận, phân loại, tổng hợp các nghiệp vụ kinh tế phát sinh hàng ngày vào sổ sách theo nguyên tắc kế toán. | Là quá trình tổng kết, xác định kết quả và lập báo cáo cuối kỳ (tháng, quý, năm) để trình bày với các bên liên quan (Nhà nước, chủ sở hữu...). |

Thời điểm | Diễn ra liên tục, hàng ngày khi có phát sinh giao dịch. | Thực hiện cuối kỳ (ví dụ: cuối tháng để tính lãi lỗ, cuối năm để quyết toán thuế). |

Mục đích | Ghi chép lại lịch sử giao dịch một cách có hệ thống, tạo ra dữ liệu đầu vào đầy đủ và chính xác. | Tổng hợp số liệu từ hạch toán để đưa ra báo cáo tài chính, xác định nghĩa vụ thuế, phân chia lợi nhuận. |

Ví dụ trong mua nhà 2 tỷ | • Ghi Nợ TK 211 / Có TK 112 khi thanh toán. | • Cuối năm: Tập hợp tổng chi phí khấu hao căn nhà trong năm để tính vào chi phí hợp lý, giảm trừ thuế TNDN. |

Hình ảnh minh họa | Giống như việc bạn ghi chép từng khoản thu chi vào sổ tay gia đình mỗi ngày. | Giống như việc cuối tháng bạn tổng cộng sổ thu chi, so sánh với ngân sách, và tính xem còn tiết kiệm được bao nhiêu. |

Đây là hai công đoạn liên tiếp và khác biệt trong một chu kỳ kế toán.

Tóm lại: Hạch toán là quá trình "nhập liệu", còn Quyết toán là quá trình "xuất báo cáo" dựa trên dữ liệu đã nhập.

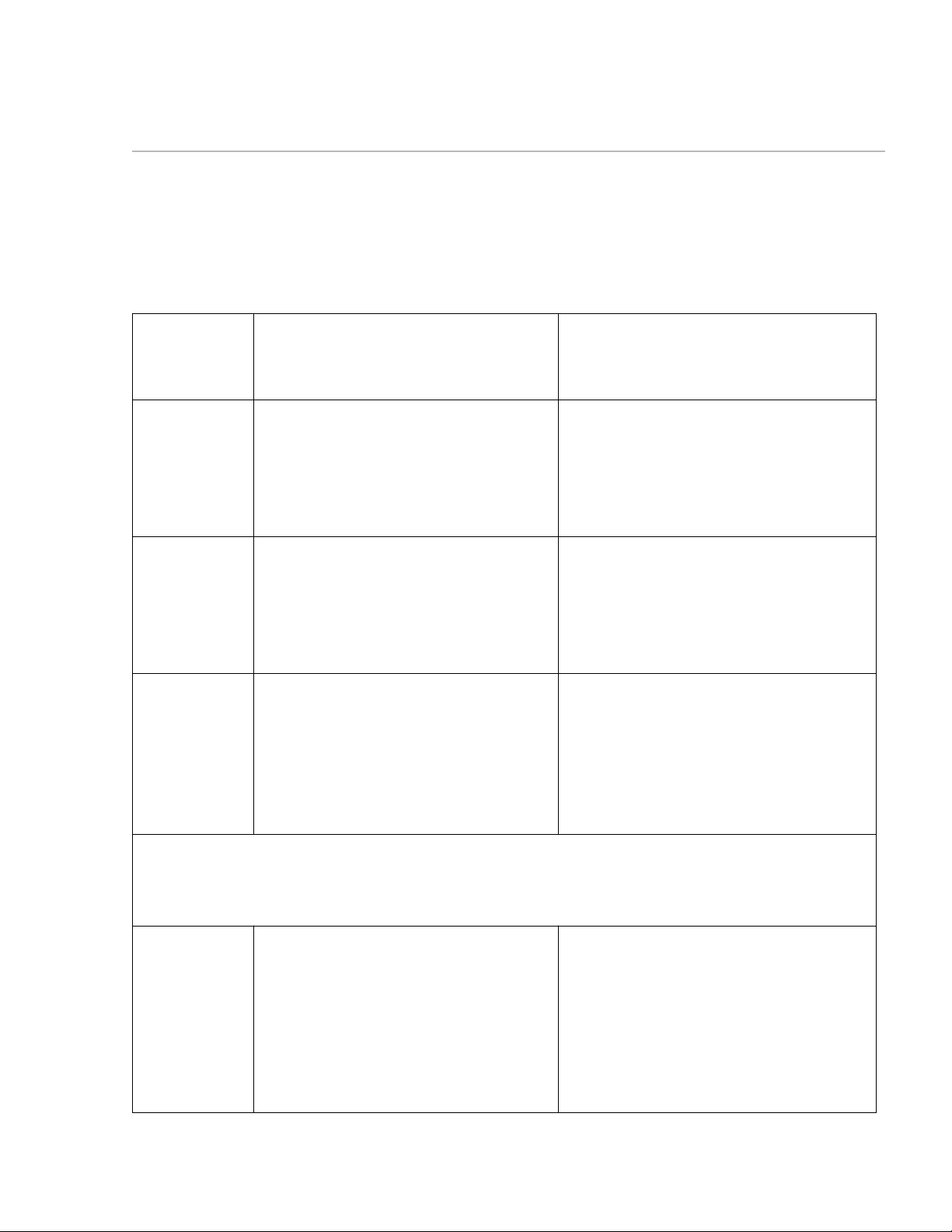

2. Chuẩn Mực VAS Khác Gì US GAAP (Mỹ)?

Đây là hai bộ chuẩn mực kế toán phổ biến. VAS (Việt Nam) được xây dựng dựa trên IAS/IFRS và có điều chỉnh cho phù hợp với môi trường Việt Nam, còn US GAAP là của Hoa Kỳ.

Khía Cạnh So Sánh | Chuẩn Mực Kế Toán Việt Nam (VAS) | Chuẩn Mực Kế Toán Hoa Kỳ (US GAAP) |

|---|---|---|

Cơ sở hình thành | Dựa trên IAS/IFRS cũ, có sửa đổi, bổ sung cho phù hợp với Luật pháp và điều kiện kinh tế Việt Nam. | Được xây dựng bởi FASB, là hệ thống quy tắc nội bộ của Hoa Kỳ, rất chi tiết và nặng về quy tắc (rules-based). |

Nguyên tắc trọng tâm | Thiên về thận trọng và tuân thủ pháp luật. Có sự cân nhắc của cơ quan thuế. | Thiên về trung thực và hợp lý, phản ánh đúng bản chất kinh tế, phục vụ cho nhà đầu tư trên thị trường vốn. |

Tính linh hoạt | Kém linh hoạt hơn, áp dụng theo các văn bản hướng dẫn cụ thể. | Linh hoạt hơn trong một số lĩnh vực (dù là rules-based), cho phép lựa chọn phương pháp phù hợp với bản chất giao dịch. |

Ví dụ cụ thể liên quan đến mua nhà 2 tỷ | ||

1. Ghi nhận Tài sản Cố định (TSCĐ): | Nguyên giá TSCĐ bao gồm tất cả các chi phí hợp lý phát sinh trước khi đưa tài sản vào sử dụng (như phí trước bạ, phí môi giới...). | Về cơ bản giống, nhưng các chi phí phát sinh sau ghi nhận ban đầu (sửa chữa, cải tạo) có thể được vốn hóa hoặc ghi nhận vào chi phí tùy điều kiện rất chặt chẽ. |

2. Khấu hao TSCĐ: | Quy định khung thời gian sử dụng và phương pháp khấu hao cho từng loại TSCĐ. Ví dụ: Nhà cửa khấu hao tối đa 50 năm. | Không quy định khung thời gian cứng nhắc. Doanh nghiệp tự ước tính "thời gian sử dụng hữu ích" dựa trên đánh giá của mình, có thể ngắn hoặc dài hơn, miễn là hợp lý. |

3. Đánh giá lại TSCĐ: | Rất hạn chế. Chỉ được đánh giá lại trong một số trường hợp đặc biệt (cổ phần hóa, chia tách...) và phải có quyết định của Nhà nước. | Không được phép đánh giá lại giá trị TSCĐ theo giá thị trường. TSCĐ luôn được ghi nhận theo giá gốc (nguyên giá) trừ khấu hao lũy kế. |

4. Trích lập dự phòng: | Có quy định tỷ lệ và điều kiện cụ thể cho từng khoản dự phòng (phải tuân thủ). | Dựa trên ước tính kế toán nhiều hơn, tập trung vào khả năng xảy ra tổn thất trong tương lai. |

Đối tượng áp dụng chính | Bắt buộc với mọi doanh nghiệp tại Việt Nam. | Bắt buộc với các công ty niêm yết trên thị trường chứng khoán Mỹ và các công ty có nghĩa vụ báo cáo theo luật Mỹ. |

Xu hướng | Đang trong lộ trình hội tụ với IFRS (chuẩn mực quốc tế). | Vẫn duy trì hệ thống riêng, mặc dù có sự hội tụ nhất định với IFRS trong một số chuẩn mực. |

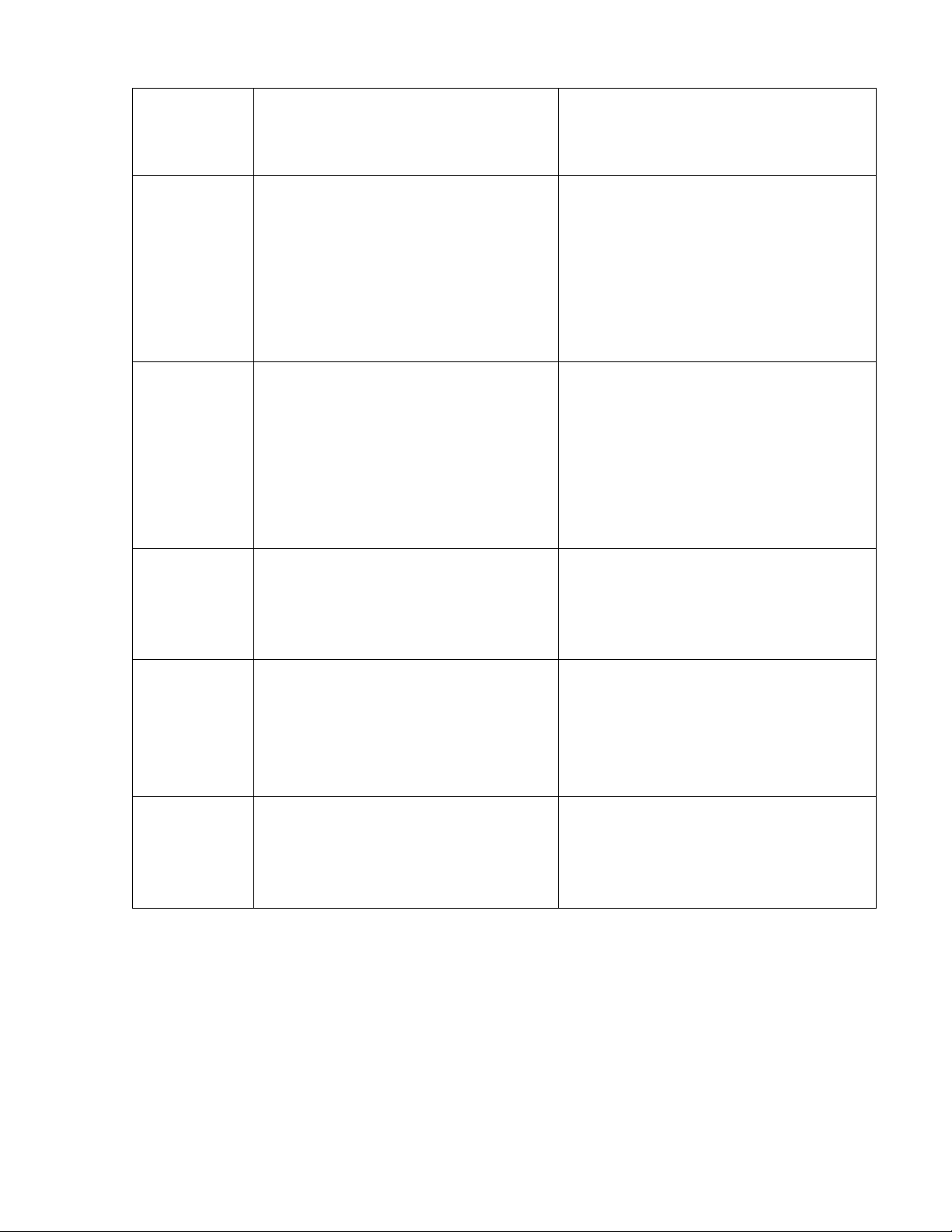

I. TỔNG QUAN VỀ VAS

Thuật ngữ | Giải thích |

|---|---|

Tên đầy đủ | Chuẩn mực kế toán Việt Nam (Vietnamese Accounting Standards) |

Cơ quan ban hành | Bộ Tài chính |

Cơ sở xây dựng | Dựa trên Khung khái niệm và các Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) phiên bản cũ, được Việt hóa cho phù hợp với đặc thù luật pháp và kinh tế Việt Nam. |

Tính chất | Bắt buộc áp dụng (Mandatory). |

Mục tiêu | Đảm bảo thông tin trên Báo cáo tài chính trung thực, hợp lý, có thể so sánh; phục vụ cho quản lý nhà nước (đặc biệt là cơ quan thuế) và các đối tượng có lợi ích trực tiếp. |

II. CẤU TRÚC HỆ THỐNG VAS (26 Chuẩn mực)

Hệ thống VAS được đánh số theo nhóm, tương ứng với các chuẩn mực quốc tế cũ.

Nhóm Chuẩn Mực | Số Hiệu | Tên Chuẩn Mực (Liên quan đến ví dụ mua nhà) |

|---|---|---|

Chuẩn mực chung | VAS 01 | Chuẩn mực chung - Quy định các nguyên tắc cơ bản, yêu cầu, nội dung của BCTC. |

Chuẩn mực về Tài sản | VAS 03 | Tài sản cố định hữu hình - QUAN TRỌNG NHẤT cho giao dịch mua nhà của bạn. Nó quy định cách ghi nhận, đo lường, khấu hao, thanh lý nhà cửa, máy móc. |

VAS 04 | Tài sản cố định vô hình | |

VAS 02 | Hàng tồn kho (Nếu mua nhà để bán lại) | |

Chuẩn mực về Nợ & VCSH | VAS 15 | Hợp đồng xây dựng |

VAS 16 | Chi phí đi vay (Nếu bạn vay ngân hàng mua nhà) | |

Chuẩn mực về Doanh thu | VAS 14 | Doanh thu và thu nhập khác (Khi bán/cho thuê nhà) |

Chuẩn mực về Trình bày BCTC | VAS 21 | Trình bày báo cáo tài chính |

VAS 26 | Thông tin về các bên liên quan | |

Các chuẩn mực khác | VAS 17 | Thuế thu nhập doanh nghiệp - QUAN TRỌNG cho quyết toán thuế. |

VAS 18 | Các khoản dự phòng, tài sản và nợ tiềm tàng |

III. ÁP DỤNG VAS VÀO VÍ DỤ MUA NHÀ 2 TỶ (CHO DOANH NGHIỆP)

Giả sử doanh nghiệp bạn mua nhà để làm văn phòng (TSCĐ hữu hình), VAS 03 sẽ chi phối toàn bộ.

1. Ghi Nhận Ban Đầu (Nguyên giá) - Theo VAS 03

- Nguyên tắc: Nguyên giá TSCĐ hữu hình bao gồm tất cả các chi phí hợp lý, cần thiết để đưa tài sản vào trạng thái sẵn sàng sử dụng.

- Áp dụng: Nguyên giá căn nhà không chỉ là 2 tỷ, mà còn bao gồm:

- Giá mua ghi trên hợp đồng.

- Lệ phí trước bạ.

- Phí công chứng, đăng ký.

- Phí môi giới (nếu có hóa đơn).

- Chi phí vận chuyển, lắp đặt ban đầu (nếu có).

- Kết luận: Nguyên giá ghi sổ có thể là 2,033 tỷ như ví dụ trước.

2. Khấu Hao - Theo VAS 03 & 04

- Nguyên tắc: Phải trích khấu hao đều đặn trong thời gian sử dụng hữu ích của tài sản.

- Áp dụng: Nhà cửa, vật kiến trúc thuộc nhóm TSCĐ hữu hình loại 1. Theo Thông tư 45/2013/TT-BTC (hướng dẫn), thời gian khấu hao tối đa là 50 năm.

- Doanh nghiệp bạn có thể lựa chọn thời gian khấu hao ngắn hơn (ví dụ: 25-30 năm) nếu thấy hợp lý, nhưng không được vượt 50 năm.

- Chi phí khấu hao hàng tháng = Nguyên giá / (Thời gian khấu hao x 12 tháng).

- *Ví dụ: Khấu hao 25 năm -> 2,033 tỷ / (25 x 12) ≈ 6.78 triệu/tháng. Khoản này là chi phí hợp lý làm giảm lợi nhuận chịu thuế.*

3. Đánh Giá Lại & Giá Trị Còn Lại - Theo VAS 03

- Nguyên tắc VAS: Không được phép đánh giá lại TSCĐ theo giá thị trường, trừ một số trường hợp đặc biệt (cổ phần hóa, chuyển đổi sở hữu... theo quy định Nhà nước).

- Áp dụng: Trên sổ sách, giá trị căn nhà sẽ luôn được thể hiện theo Nguyên giá và Khấu hao lũy kế. Dù giá thị trường tăng lên 5 tỷ, bạn vẫn không được ghi nhận số chênh lệch này vào sổ kế toán.

4. Thanh Lý/ Nhượng Bán - Theo VAS 03 & 14

- Khi bán căn nhà, bạn phải:

- Xóa sổ Nguyên giá và Khấu hao lũy kế.

- Ghi nhận doanh thu bán tài sản (theo VAS 14).

- Tính lãi/lỗ = Giá bán - Giá trị còn lại (Nguyên giá - Khấu hao lũy kế) - Chi phí bán.

- Khoản lãi/lỗ này sẽ được phản ánh vào Thu nhập/Chi phí khác và là cơ sở để tính thuế thu nhập doanh nghiệp (theo VAS 17).

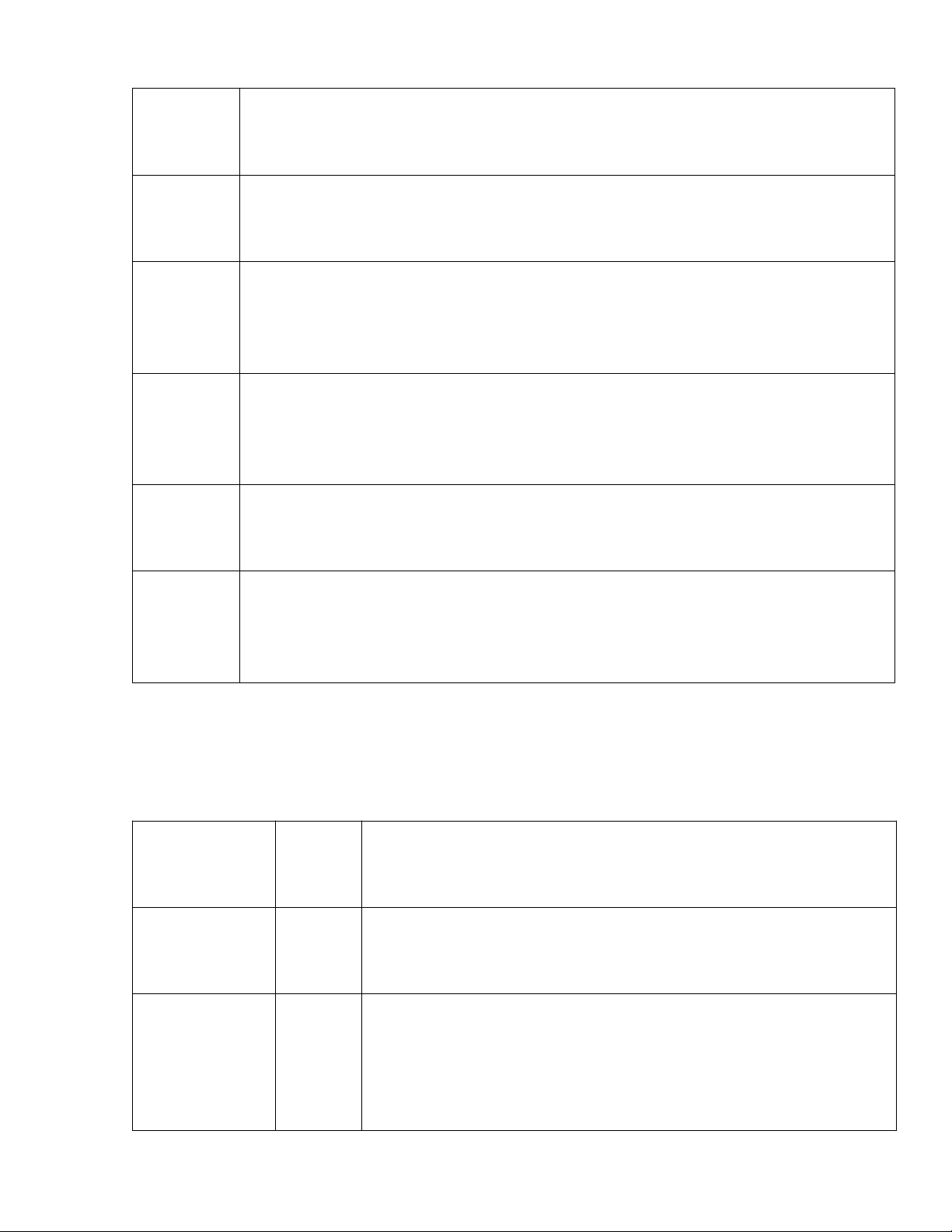

Kiến thức cơ bản về kế toán

Phần này sẽ kiểm tra kiến thức lý thuyết cơ bản của ứng viên về các nguyên lý kế toán, quy trình ghi sổ kế toán, và cách thức phân loại các tài khoản. Các câu hỏi có thể bao gồm:

- Giải thích các nguyên tắc cơ bản của kế toán (Như nguyên tắc phù hợp, nguyên tắc thận trọng, nguyên tắc nhất quán).

- Phân biệt các loại tài sản, nợ phải trả, và vốn chủ sở hữu.

- Cách phân loại chi phí và doanh thu trong báo cáo tài chính.

Kỹ năng lập báo cáo tài chính

Phần này yêu cầu ứng viên thực hiện các bài tập về lập báo cáo tài chính, bao gồm bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh. Ứng viên có thể được yêu cầu tính toán các chỉ số tài chính cơ bản như tỷ suất lợi nhuận, vòng quay tài sản, và tỷ lệ nợ. Một ví dụ câu hỏi có thể là:

- Lập bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh từ bộ số liệu được cung cấp.

- Phân tích và giải thích các chỉ tiêu tài chính trong báo cáo.

Tính toán thuế

Ứng viên có thể được yêu cầu tính toán các loại thuế mà doanh nghiệp phải nộp, chẳng hạn như thuế VAT, thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân. Các câu hỏi có thể bao gồm:

- Tính thuế VAT phải nộp cho một giao dịch cụ thể.

- Xác định số thuế thu nhập doanh nghiệp phải nộp dựa trên báo cáo tài chính.

Câu hỏi tình huống

Phần này có thể bao gồm các tình huống thực tế trong công việc, yêu cầu ứng viên phải đưa ra giải pháp hoặc xử lý các tình huống tài chính phát sinh. Ví dụ:

- Nếu doanh nghiệp phát hiện sai sót trong báo cáo tài chính của năm trước, bạn sẽ làm gì để điều chỉnh lại?

- Cách xử lý các khoản nợ xấu trong báo cáo tài chính như thế nào?

3. Các dạng bài test tình huống, nghiệp vụ kế toán

Các dạng bài test tình huống, nghiệp vụ kế toán

Bài test tình huống và nghiệp vụ kế toán là một phần quan trọng trong quá trình phỏng vấn kế toán tổng hợp. Những bài test này yêu cầu ứng viên xử lý các tình huống thực tế trong công việc, thể hiện khả năng phân tích, giải quyết vấn đề và áp dụng kiến thức kế toán vào thực tế, cụ thể như sau:

Tình huống về xử lý nghiệp vụ kế toán

Ví dụ: Doanh nghiệp mua một tài sản cố định trị giá 100 triệu đồng, thanh toán một phần bằng tiền mặt và phần còn lại bằng vay ngân hàng. Hãy hạch toán nghiệp vụ này.

Bài test này yêu cầu ứng viên phân tích tình huống, ghi chép nghiệp vụ vào các tài khoản phù hợp và phản ánh đúng đắn trong bảng cân đối kế toán.

Tình huống về xử lý sai sót kế toán

Ví dụ: Trong báo cáo tài chính, bạn phát hiện có một khoản chi phí bị bỏ sót trong khi ghi nhận. Hãy giải quyết vấn đề này như thế nào?

Ứng viên cần phải biết cách điều chỉnh sai sót trong sổ sách kế toán và báo cáo tài chính, đồng thời giải thích cách thức điều chỉnh để đảm bảo tính chính xác của thông tin tài chính.

Tình huống về thuế và kiểm tra thuế

Ví dụ: Doanh nghiệp bạn đang làm việc có một số giao dịch quốc tế và cần xác định các nghĩa vụ thuế phát sinh. Hãy giải thích quy trình tính toán và báo cáo thuế trong tình huống này.

Đây là một bài test giúp nhà tuyển dụng đánh giá khả năng của ứng viên trong việc áp dụng các quy định thuế vào thực tế.

Tài liệu liên quan:

-

Bài tập luyện tập môn Kế toán số | Trường Đại học Kinh tế Công nghiệp Long An

24 12 -

Phụ Lục 3: Danh Mục và Biểu Mẫu Chứng Từ Kế Toán theo Thông tư 200/2014/TT-BTC | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

162 81 -

Tổng hợp 100 Thuật Ngữ Kế Toán | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

77 39 -

Báo cáo: Kế toán các khoản phải thu, phải trả | Môn Kế toán - Đại học Kinh tế Công nghiệp Long An

293 147