Báo cáo tài chính & Các Chỉ Tiêu Quan Trọng | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

Báo cáo tài chính & Các Chỉ Tiêu Quan Trọng Môn Phân tích báo cáo tài chính. Tài liệu được sưu tầm gồm 18 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

- Chụp bài phân tích, up lên zalo.

- Phân nhóm (thuyết trình + bài tập nhóm)

- Bài ktra cá nhân (buổi 8/9)

- Thi tự luận, đc mang tài liệu – tgian 90’, đề nhiều cthuc

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Chương I: Tổng quan về phân tích BCTC 1. Hệ thống BCTC

- Balance sheet/ Statement of financial position (point of time)

- Statement of profit/loss – Statement of comprehensive incomes (time period)

- Change in equities (time period)

- Statement of cashflows (time period):

o Lập theo 3 hoạt động chính: SXKD (lãi/ lỗ), đầu tư

(TSCĐ), tài chính (cấu trúc vốn, gốc)

o Dòng tiền khác định khoản o Đi vay:

▪ Trả gốc: HĐ Tài chính ▪ Trả lãi: HĐKD lOMoAR cPSD| 58675420

- Notes: Giải trình các ttin còn thiếu trên BCTC o Phi TC: Nguyên tắc kế toán,… o

Thông tin TC: tăng giảm TSCD,… 2. Khái niệm, ý nghĩa và đối tượng nghiên cứu: - Phân tích:

- Công cụ, kỹ thuật phân tích => cơ sở dữ liệu PT => Thông tin cho người dùng ( mostly external):

o Cho vay ngắn hạn: Khả năng thanh khoản

o Cho vay dài hạn: Khả năng sinh lời, khả năng thanh khoản - Đối tượng nghiên cứu:

o Chỉ tiêu trên BCTC

o Mối liên hệ giữa các chỉ tiêu (Base): Trên cùng 1 báo cáo, trên các báo cáo khác nhau

o Các chỉ số phải cùng mang tính chất thời điểm/ thời kỳ.

Why should we deeply interview the relationships between these indicators?

3. Phương pháp phân tích -

Phương pháp so sánh:

o Đánh giá khái quát ban đầu

o Gốc so sánh: Năm trước – năm sau, Đơn vị trong 1 ngành, o So sánh

tuyệt đối và tương đối:

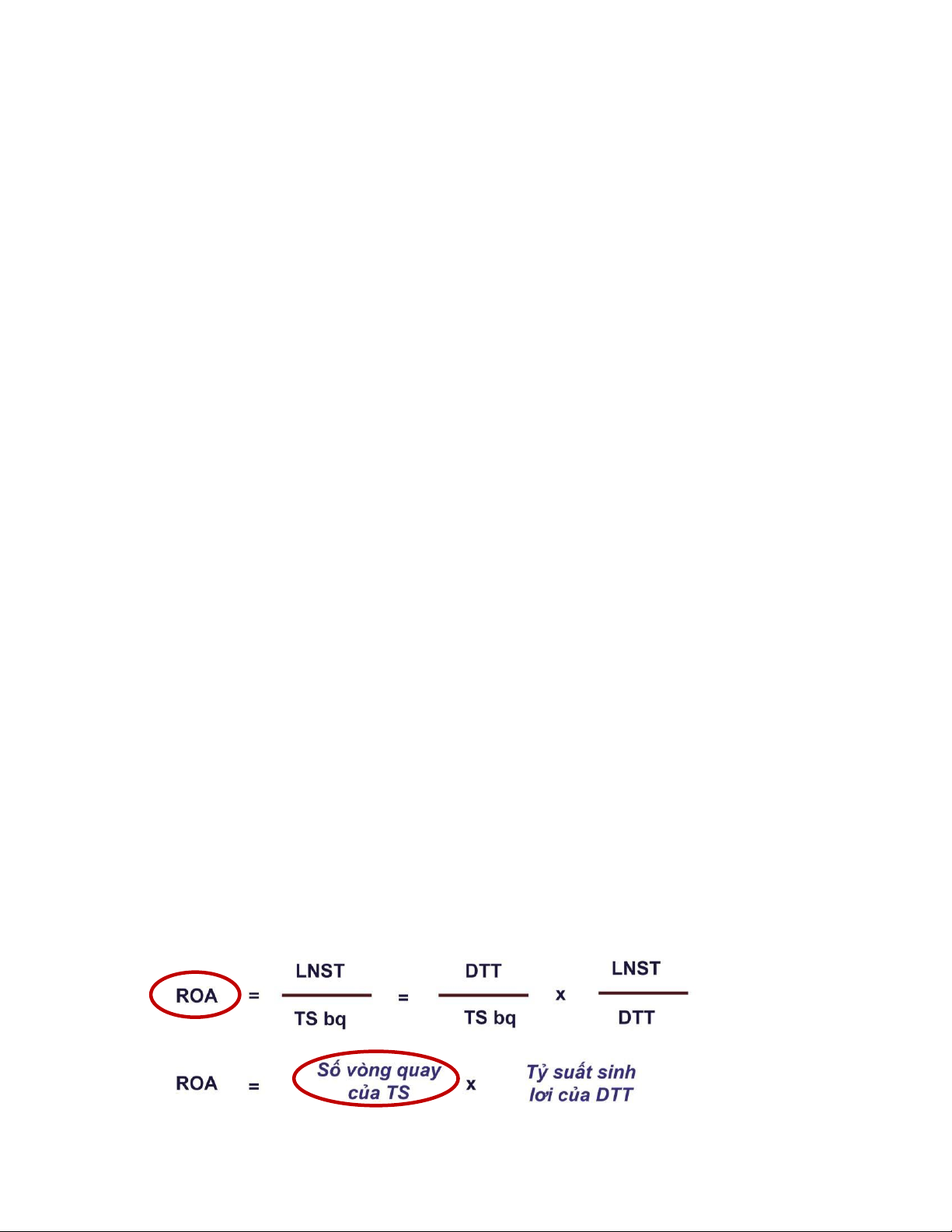

- Phương pháp Dupont:

o Tách chỉ tiêu ra thành phương trình: c= a/b = a/d*d/b Ex:

ROA giảm do số VQTS => Biện pháp cải thiện lOMoAR cPSD| 58675420

- Phương pháp loại trừ

o Phương trình kinh tế phản ánh các quan hệ: Tích/ Thương

o Thay thế liên hoàn: Dùng cho cả tích và thương o Phương

pháp số chênh lệch: Chỉ dùng cho tích số o Thứ tự nhân tố:

▪ Số lượng => chất lượng

▪ Thứ tự xuất hiện: DT => LN

Chương II: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

1. Mục đích và phương pháp đánh giá

- Ý nghĩa: Biết những thông tin sơ bộ ban đầu về ANTC của DN - Yêu cầu:

Đánh giá nhiều mặt, đầy đủ:

o Which one is outstanding? => Focus

- Phương pháp: So sánh o Tuyệt đối o Tương đối

▪ Tương đối giản đơn: Biết được sự phát triển của chỉ tiêu/ tốc độ tăng trưởng

▪ Tương đối kết cấu: Biết kết cấu của tổng thể/ tỷ trọng BP/Tthe

▪ Tương đối động thái: Biết được xu hướng tăng trưởng của 1 chỉ tiêu/

SD khi có >= 5 năm lOMoAR cPSD| 58675420 - So sánh liên tiếp: lOMoAR cPSD| 58675420

o Nxet chia nhiều ý o Mỗi ý viết thành 1 đoạn văn

Kẻ bảng & điền phép tính vào ô

Làm BT phải có tên bảng, có thể thêm 1 cột vào tính chỉ tiêu để tính chỉ tiêu trung gian (bình quân) BVN:

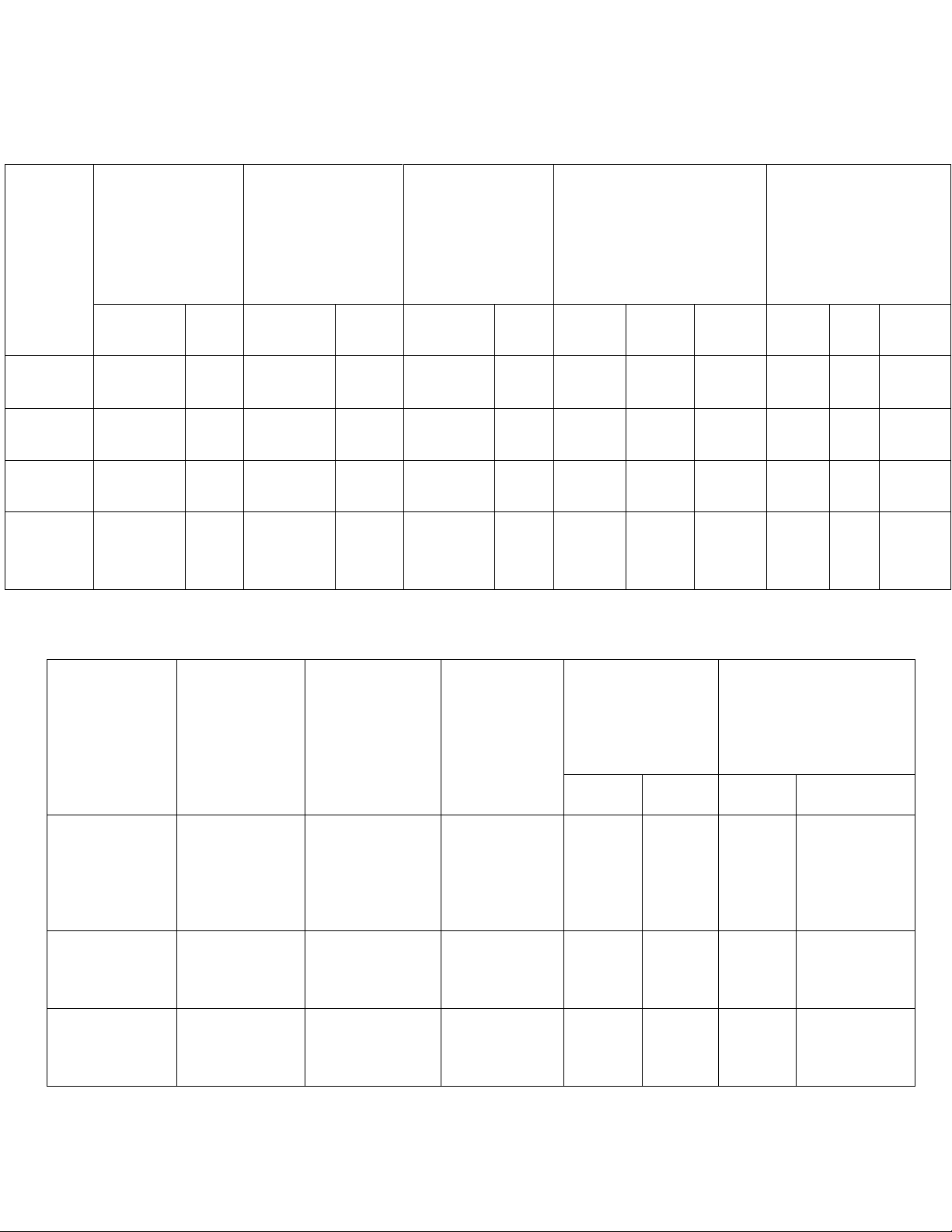

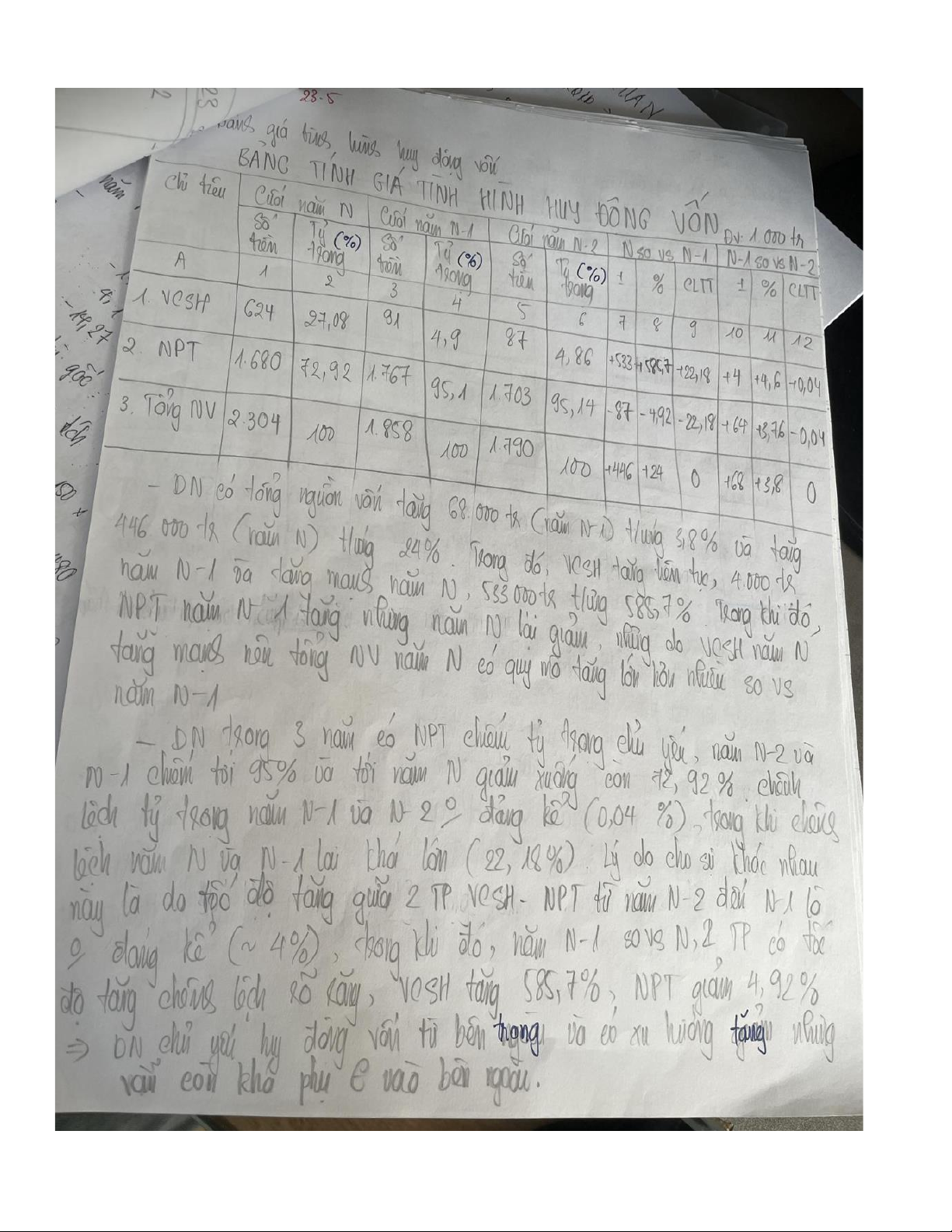

1. ĐÁNH GIÁ KHẢ NĂNG HUY ĐỘNG VỐN lOMoAR cPSD| 58675420

- BẢNG ĐÁNH GIÁ KHẢ NĂNG HUY ĐỘNG VỐN CỦA DN Cuối năm N so với Cuối năm N-1 so

Cuối năm N Cuối năm N-1 Cuối năm N-2 cuối năm N-1 với cuối năm N-2 Chỉ tiêu Số tiền TT Số tiền TT Số tiền TT +/- % CLTT +/- % CLTT A 1 2 3 4 5 6 7 8 9 10 11 12

1.VSCH 624.000 27,08 91.000 4,90 87.000

4,86 533000 585,71 22,18 4000 4,60 0,04

2.NPT 1.680.000 72,92 1.767.000 95,10 1.703.000 95,14 -87000 -4,92 -22,18 64000 3,76 0,04 3.Tổng

2.304.000 100 1.858.000 100,00 1.790.000 100 446000 24,00 0 68000 3,80 0 NV

2. ĐÁNH GIÁ KHẢ NĂNG ĐỘC LẬP TÀI CHÍNH

- Bảng đánh giá khả năng độc lập tài chính của DN Chỉ tiêu Cuối năm Cuối năm

Cuối năm Cuối năm N N Cuối năm N-1 so N-1 N-2 so với cuối năm N-1 với cuối năm N-2 +/- % +/- % Nguồn tài 1.274.000 991.000 trợ thường xuyên 837.000

1. Hệ số tài 0,27 0,05 0,05

+0,22 +440 0 0 trợ 2.Hệ số tự 2,19 2,29 1,95

-0,10 -4,39 +0,34 17,44 tài trợ

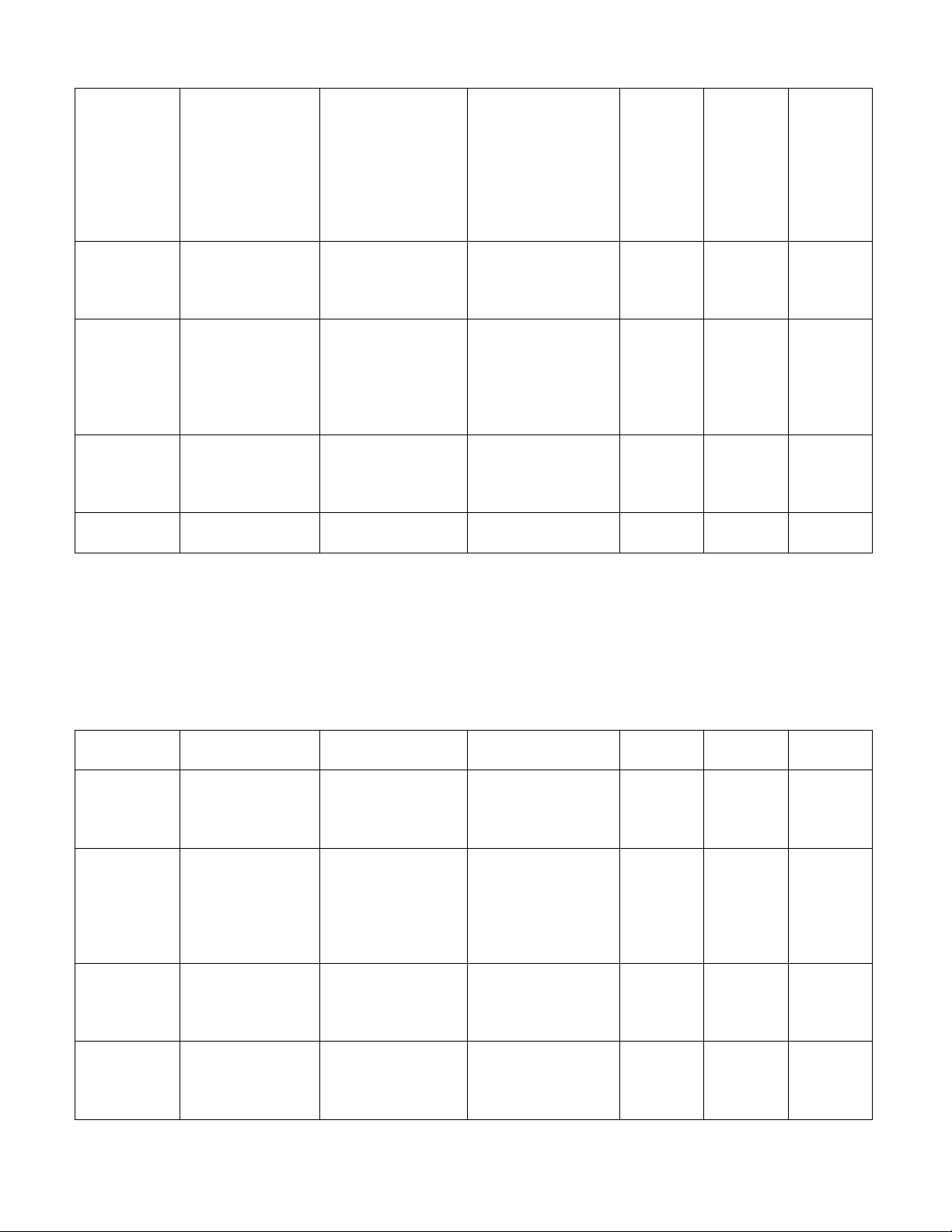

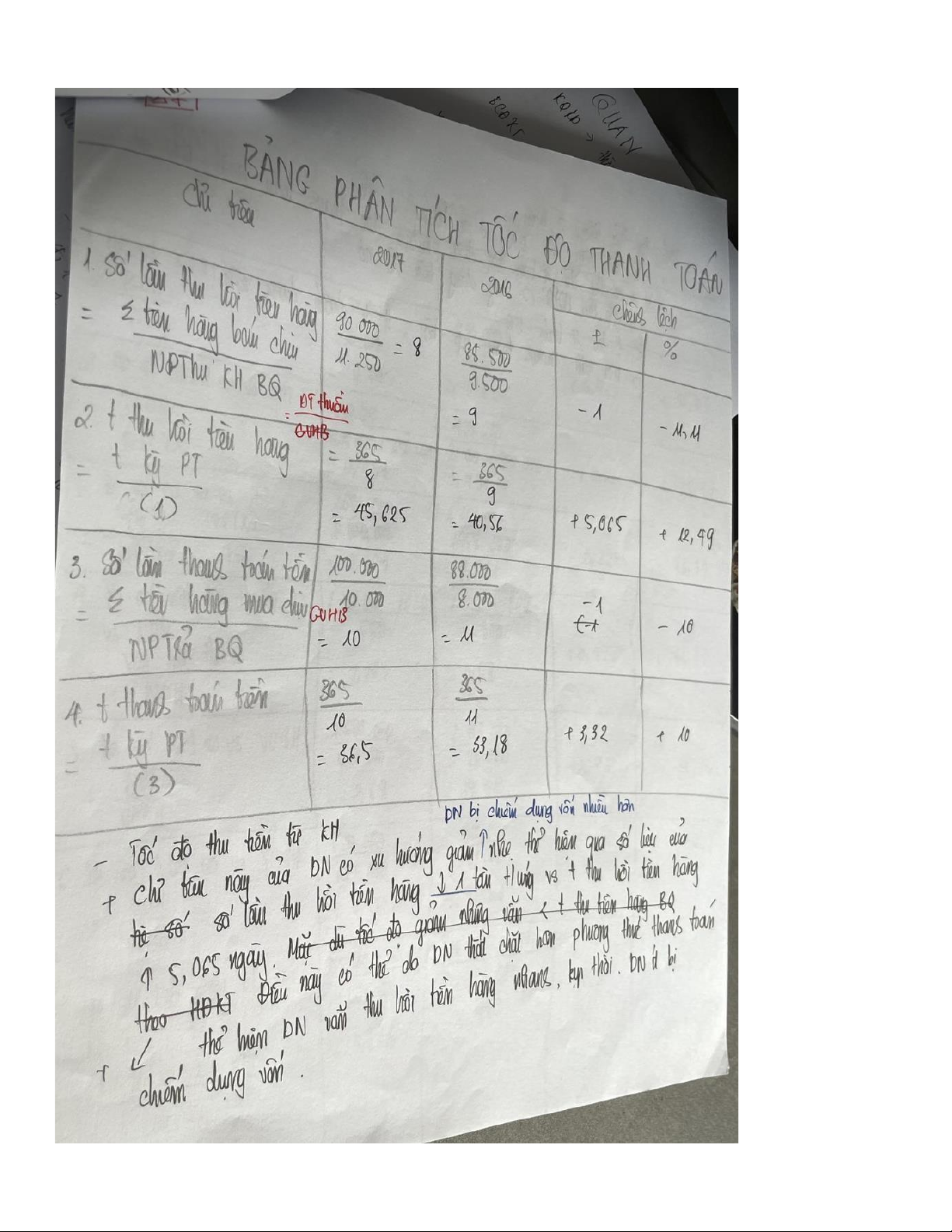

3. ĐÁNH GIÁ KHẢ NĂNG THANH TOÁN lOMoAR cPSD| 58675420

- Đánh giá khái quát khả năng thanh toán

Cuối năm N so với cuối Chỉ tiêu năm N-1 Năm N Năm N-1 +/- %

Nợ ngắn hạn bình quân 948.500 910.000

1. Hệ số khả năng thanh 1,37 toán tổng quát 1,05 +0,32 +30,48%

2.Hệ số khả năng thanh 0,58

toán của dòng tiền 0,46 +0,12 +26,09% 1.

Chỉ tiêu Công thức 2023 2022

Vốn đầu VCSH bq + 72.573,5 96.050,5 tư BQ Vay bq Vốn dài

VCSH bq + 72.573,5

96.050,5 + 340

hạn BQ Nợ DH bq +127,5 = = 96390,5 72.701

LNTT và LNTT + lãi 3.684+15 7.078+25 vay LV =3.699 =7.103 LNST PAITx(1-

2947,2+15x(1- 5.662,4+25x(1-

của chủ thuế suất) 0,2)= 2959,2 0,2) = 5682,4 lOMoAR cPSD| 58675420 sở hữu và nhà cung cấp TD ROE

LNST/VCSH 4,06% 5,89% bq ROIC LNST 4,07% 5,89% của…/Vốn dài hạn bq ROCE EBIT/Vốn dài hạn bq ROAE EBIT/TS bq

Hệ số: lấy 3 chữ số thập phân BT1:

Chỉ tiêu Công thức 2023 2022

Vốn đầu VCSH bq + 72.573,5 96.050,5 tư BQ Vay bq Vốn dài

VCSH bq + 72.573,5

96.050,5 + 340

hạn BQ Nợ DH bq +127,5 = = 96390,5 72.701

LNTT và LNTT + lãi 3.684+15 7.078+25 vay LV =3.699 =7.103 LNST PAITx(1-

2947,2+15x(1- 5.662,4+25x(1-

của chủ thuế suất) 0,2)= 2959,2 0,2) = 5682,4 lOMoAR cPSD| 58675420 sở hữu và nhà cung cấp TD ROE

LNST/VCSH 4,06% 5,89% bq ROIC LNST 4,07% 5,89% của…/Vốn dài hạn bq ROCE EBIT/Vốn dài hạn bq ROAE EBIT/TS bq CÁCH NHẬN XÉT:

- Khoản mục tổng hợp có gạch chân - Quy mô

- Cơ cấu tài sản

o Tách đoạn TSNH – TSDH o TSNH:

▪ Mỗi khoản mục 1 gạch đầu dòng:

▪ Tiền, HTK,… o TSDH ▪ TSCDHH – TSCDVH

▪ Các khoản mục

Phán đoán các nguyên nhân, đưa ra giải pháp tương ứng nếu phê bình… - Cơ cấu nguồn vốn:

o Cách diễn đạt – ko quá nhiều liên từ lOMoAR cPSD| 58675420

o Chiếm nhiều/ít trong tổng => nhận định: khả năng tự chủ tài chính DN là tốt/chưa tốt

o Sự dịch chuyển => link với cột % => nhận định nguyên nhân do đâu?

Cơ cấu dịch chuyển do tốc độ tăng ntn? Có significant không?

o Khoản vay đang dùng cho ?

PHÂN TÍCH CÂN BẰNG TÀI CHÍNH 1. KN và ý nghĩa

- NV = VCSH + NPT = TS = TSNH+ TSDH

- Ý nghĩa: mức độ đáp ứng vốn của DN cho TSCD o Mức độ an toàn của

nguồn tài trợ (tình hình luân chuyển vốn)

▪ VCSH = Tài sản ban đầu (Tiền, TSCD, HTK,..) – vốn tài trợ htoan

▪ VCSH + vay hợp pháp = TS ban đầu

▪ VCSH+Vay hợp pháp +NV phát sinh trong thanh toán (phải trả) = TS

ban đầu + TS phát sinh trong thanh toán (phải thu)

• Vế trái > VP: Dư thừa vốn – bị chiếm dụng vốn

• Vế trái < VP: Thiếu vốn – đi chiếm dụng vốn

VCSH + Vay hợp pháp – TS ban đầu = TS phát sinh trong thanh toán – NV phát sinh trong ttoan

Bảng phân tích CBTC theo mức độ an toàn của NTT Chỉ tiêu Đầu năm Cuối năm CN so với DN +/- % TSNH TSDH lOMoAR cPSD| 58675420 NTTTX -VCSH - NDH NTT TT

Vốn HĐ thuần Hệ số tài trợ TX = Vốn TX/Tổng NV HSTT Tthoi HS tự tài trợ NVTX/TSDH TSDH HS tự tài trợ NNH/TSNH TSNH VCSH/NVTX

- Nguồn vốn tạm thời =

- Vốn HD thuần: số vốn tối thiểu DN sử dụng vào HDKD thường xuyên hàng ngày

là bao nhiêu? Cao/thấp?

- Vốn HĐ thuần = TSNH – NHN = NTT TX – TSDH

o Vốn HĐ thuần < 0: Dùng NNH tài trợ cho TSDH => DN mất khả năng

thanh toán, CB xấu o Vốn HĐ thuần = 0: Tính ổn định thấp

o Vốn HĐ thuần > 0: DN đảm bảo KN thanh toán, CB tốt/ nếu dư quá =>

DN sử dụng vốn chưa hiệu quả lOMoAR cPSD| 58675420 Chỉ tiêu Công thức Đầu năm Cuối năm

Cuối năm so với đầu năm ± % 1.TSNH 1425000 1722000 +297000 120,84 2.TSDH 433000 582000 +149000 134,41 Nợ dài hạn 3. NTT TX - +VCSH 991000 1274000 +283000 128,56 VCSH 91000 624000 +533000 685,71 - Vay, nợ DH 900000 650000 -250000 72,22 Nợ ngắn hạn

4. NTT TT TSNH – NHN = 867000 1030000 +163000 118,8

5. Vốn hoạt NTT TX – TSDH 558000 692000 +134000 124,01 động thuần =Vốn TX/ Tổng 6. Hệ số tài NV 0,43 +0,256 0,686 159,53 trợ thường =Vốn TT/ Tổng xuyên NV 0,376 0,554 +0,178 147,34

7. Hệ số tài =NTT TX/TSDH trợ tạm thời 2,289 2,189 95,63 8. Hệ số tự tài -0,1 =NTT TX/TSDH trợ TSDH 9. Hệ số tự tài 0,639 0,739 +0,1 115,65 trợ TSNH lOMoAR cPSD| 58675420

Cuối năm N so với cuối Chỉ tiêu năm N-1 Năm N Năm N-1 +/- % Số vòng quay HTK 4,063 3,644 0,419 11,498

Thời gian luân chuyển 88,604 98,793 10,189 10,313 HTK

Phân tích khái quát:

- Qua bảng phân tích, có thể thấy PHÂN TÍCH BCKQKD

- Đổi cột tỉ trọng của bảng ptich Cấu trúc tài chính thành “DTT”, “CLTT”=>”CL

so với DTT” - Trình bày:

o Khoản chi phí ảnh hưởng lớn o

Khoản cp ảnh hưởng nhỏ o Nhấn

vào điểm sáng ở mỗi phần lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19