Báo cáo Thực tập: Tổ chức Kế toán và Quản lý Doanh nghiệp | Môn Kế toán doanh nghiệp - Trường Cao đẳng Kinh tế - Kỹ thuật Trung ương

Việt Nam đang mở cửa nền kinh tế với sự xuất hiện của nhiều loại hình doanh nghiệp, các doanh nghiệp (DN) đang tồn tại trong sự cạnh tranh khốc liệt, DN nào muốn phát triển cũng phải có một nền tảng vững chắc để đi lên. Tài liệu được sưu tầm gồm 92 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán doanh nghiệp (KTDN) 4 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Trung ương 24 tài liệu

Tác giả:

Preview text:

----- ----- BÁO CÁO THỰC TẬP

Đề tài: Phải thu khách hàng ươ LỜI MỞ ĐẦU

Việt Nam đang mở cửa nền kinh tế với sự xuất hiện của nhiều loại hình doanh nghiệp, các

doanh nghiệp (DN) đang tồn tại trong sự cạnh tranh khốc liệt, DN nào muốn phát triển cũng

phải có một nền tảng vững chắc để đi lên. Phương châm của các DN để đứng vững trong nền

kinh tế thị trường là: Sản phẩm phải có chất lượng tốt, được tổ chức tiêu thụ có hiệu quả để

đem lại lợi nhuận cao nhất.

Kế toán là công cụ rất đắc lực trong việc thu thập, xử lý và cung cấp những thông tin cho

các nhà quản lý, chủ DN, những người điều hành... Nó vẽ ra bức tranh toàn cảnh về thực trạng

hoạt động sản xuất kinh doanh trong DN, từ đó các nhà quản lý sẽ có những đánh giá nhìn

nhận đúng đắn, thực chất công tác quản lý điều hành, tổ chức các hoạt động sản xuất kinh

doanh trong đơn vị mình, để đưa ra những giải pháp, chiến lược kinh doanh mới, phù hợp và

có hiệu qủa hơn. Chính vì vậy mà công việc hạch toán kế toán chiếm một vai trò rất quan trọng và cần thiết.

Xuất phát từ lý luận, đồng thời kết hợp với thời gian thực tế thực tập tại Công ty cổ phần

dịch vụ bảo vệ Viễn Đông, được sự giúp đỡ của cô giáo hướng dẫn và các anh, chị, cô, chú

trong phòng tài chính kế toán của công ty, em đã thấy được tầm quan trọng và sự cần thiết

của công tác hạch toán kế toán và viết nên bảng báo cáo này. Bảng báo cáo này gồm có các phần sau:

Chương I: Tổng quan về đặc điểm kinh tế và tổ chức bộ máy quản lí hoạt động kinh doanh của Công ty;

Chương II: Tổ chức bộ máy kế toán và hệ thống kế toán tại Công ty;

Chương III: Một số đánh giá về tình hình tổ chức kế toán tại công ty;

Tuy nhiên do sự hạn chế về kiến thức cũng như thời gian và kinh nghiệm thực tế, do đó

mặc dù rất cố gắng nhưng chắc chắn báo cáo này sẽ không tránh khỏi những thiếu sót. Vì

vậy em rất kính mong sự giúp đỡ, đóng góp ý kiến của các thầy cô giáo để em hoàn thành

tốt báo cáo này. Em xin chân thành cảm ơn cô giáo Nguyễn Thị Hồng đã hướng dẫn nhiệt

tình và giúp đỡ em hoàn thành báo cáo này CHƯƠNG I

TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ VÀ TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG

KINH DOANH CỦA CÔNG TY

I. Lịch sử hình thành và phát triển của Công ty:

1. Sơ lược về sự hình thành và phát triển:

Công ty cổ phần dịch vụ bảo vệ Viễn Đông.

Tên giao dịch quốc tế: Vien Dong security service joint stock company.

Trụ sở chính : Số 9 ngõ 539 Nguyễn Văn Cừ Long Biên Hà Nội.

Vốn điều lệ: 2.000.000.00 (Hai tỉ đồng Việt Nam) Điện thoại: 04.36503438 Fax: 04.36503439

Email: baoveviendong@gmail.com.

Giấy phép đăng ký kinh doanh số 0101980436 do sở kế hoạch đầu tư Hà Nội cấp lần 3

ngày ……. tháng …… năm ……….

2. Đặc điểm hoạt động sản xuất – kinh doanh của Công ty:

Công ty kinh doanh dịch vụ môi giới, tuyển chọn lao động và cung cấp nhân sự trong nước

(không bao gồm môi giới, giới thiệu, tuyển chọn, cung ứng nhân lực cho các doanh nghiệp

có chức năng xuất khẩu lao động);

Cung cấp các dịch vụ về an ninh, an toàn và bảo vệ thông tin; * Thuận lợi và khó khăn:

Thuận lợi: Công ty cổ phần dịch vụ bảo vệ Viễn Đông là doanh nghiệp có hạch toán độc

lập có tư cách pháp nhân chủ động trong tổ chức hoạt động sản xuất kinh doanh. Ngoài ra

công ty còn có cơ sở hạ tầng cao, các trang thiết bị hiện đại, đội ngũ CB-CNV nhiệt tình,

ham học hỏi, bộ máy quản lý trẻ, có trình độ từ trung cấp trở lên, có năng lực, nhiệt tình, năng động.

Khó khăn: Trong quá trình phát triển công ty cũng gặp không ít khó khăn, như lao độngtrực

tiếp phải thuê ngoài, vốn về muộn, địa điểm kinh doanh dịch vụ ở xa trụ sở công ty....

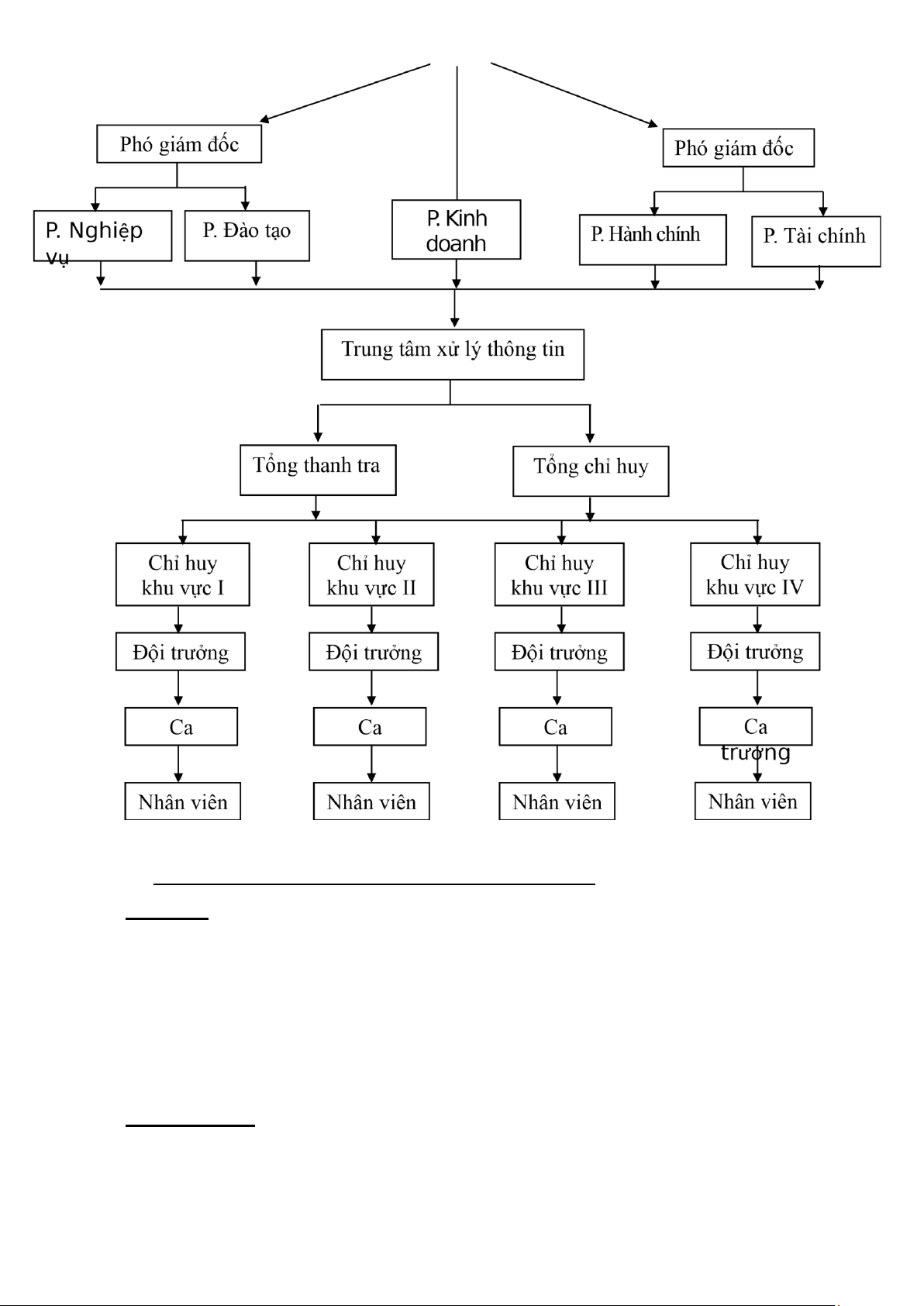

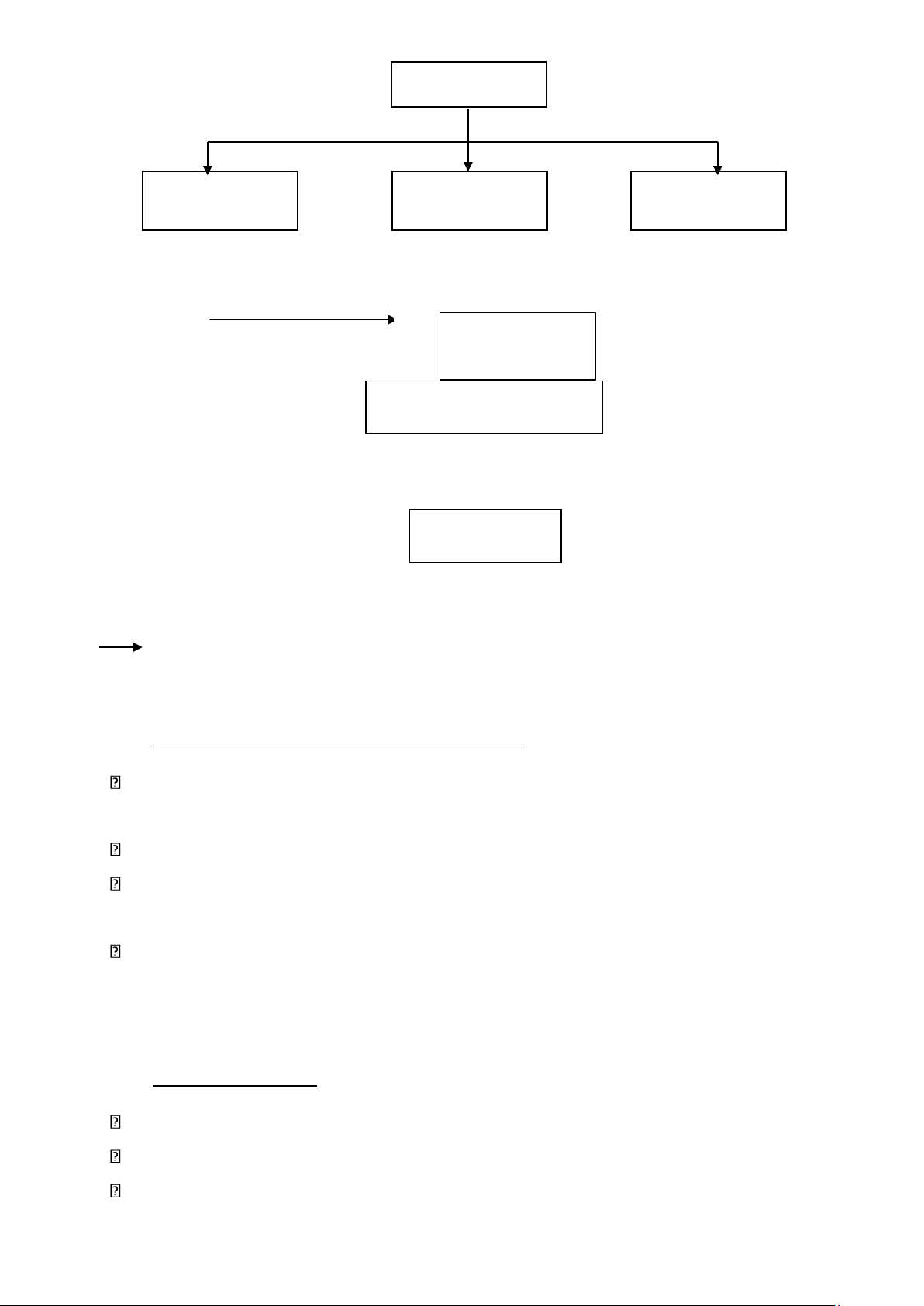

3. Tổ chức bộ máy quản lý hoạt động sản xuất – kinh doanh của Công ty

3.1. Sơ đồ tổ chức bộ máy quản lý của công ty:

SƠ ĐỒ BỘ MÁY TỔ CHỨC QUẢN LÝ CỦA CÔNG TY Giám đốc

2. Chức năng, nhiệm vụ của các phòng ban Công ty : * Giám đốc:

Là người có thẩm quyền cao nhất điều hành chung mọi hoạt động kinh doanh. Là người

đại diện cho toàn bộ công nhân viên, đại diện pháp nhân và chịu trách nhiệm cao nhất về

mọi hoạt động kinh doanh cũng như kết quả hoạt động của Công ty. Giám đốc là người

quyết định và trực tiếp lãnh đạo các bộ phận trức năng, hướng dẫn cấp dưới về mục tiêu

thực hiện và theo dõi quá trình thực hiện của đơn vị trực thuộc. * Phó phám đốc:

Là người có trách nhiệm hướng dẫn, kiểm tra các ban trong các mặt kinh tế, nghiệp vụ,

các hợp đồng kinh tế mà Công ty đã ký kết với đối tác, là người triển khai cho các quyết định

của Giám đốc, điều hành Công ty khi Giám đốc vắng mặt, chịu trách nhiệm trước Giám đốc

về nghiệp vụ chuyên môn, xây dựng các kế hoạch tổ chức, quản lý các hoạt động kinh doanh

dịch vụ, lập báo các định kỳ trình lên Giám đốc.

* Phòng Tài chính kế toán :

Tham mưu cho Giám đốc chỉ đạo các đơn vị thực hiện các chế độ quản lý tài chính,

tiền tệ theo quy định của bộ tài chính, ghi chép, phản ánh chính xác, kịp thời và có hệ thống,

sự diễn biến của nguồn vốn, vốn vay, giải quyết các loại vốn phục vụ cho việc huy động vật

tư, nguyên liệu trong kinh doanh dịch vụ. Tổng hợp kết quả kinh doanh, lập báo các kế toán

thống kê, phân tích hoạt động kinh doanh phục vụ cho việc kiểm tra thực hiện kế hoạch của Công ty.

* Phòng tổ chức hành chính :

Có nhiệm vụ thực hiện các công việc hành chính như tiếp nhận, pháp hành, lưu trữ các

loại công văn giấy tờ, tài liệu. Quản lý nhân sự, nghiên cứu, xây dựng cơ cấu tổ chức của

Công ty. Thực hiện một số công việc về chế độ chính sách cũng như vấn đề lương bổng, khen

thưởng. Quản trị tiếp nhận lưu trữ công văn từ trên xuống chuyển giao cho các bộ phận liên

quan. * Phòng nghiệp vụ:

Là phòng tham mưu giúp Giám đốc điều hành về chuyên môn nghiệp vụ, quản lý con

người và công tác nghiệp vụ tại từng mục tiêu. *Phòng đào tạo:

Thực hiện các công việc đào tạo chuyên môn, nghiệp vụ cho các lao động phụ hợp với

từng hợp đồng Công ty ký kết. * Phòng kinh doanh:

Nhiệm vụ tiếp cận và mở rộng thị trường, phân đoạn thị trường phù hợp với mục đích

kinh doanh của Công ty. Quảng cáo, tìm kiếm khách hàng, quản lý, chắm sóc các hợp đồng của Công ty.

Như vậy, mỗi phòng ban trong Công ty đều có chức năng, nhiệm vụ riêng những giữa

chúng có mối quan hệ chặt chẽ dưới sự điều hành của Ban Giám đốc Công ty nhằm đạt lợi ích cao nhất cho Công ty.

3. Một số chỉ tiêu về tình hình tài chính kinh doanh của Công ty :

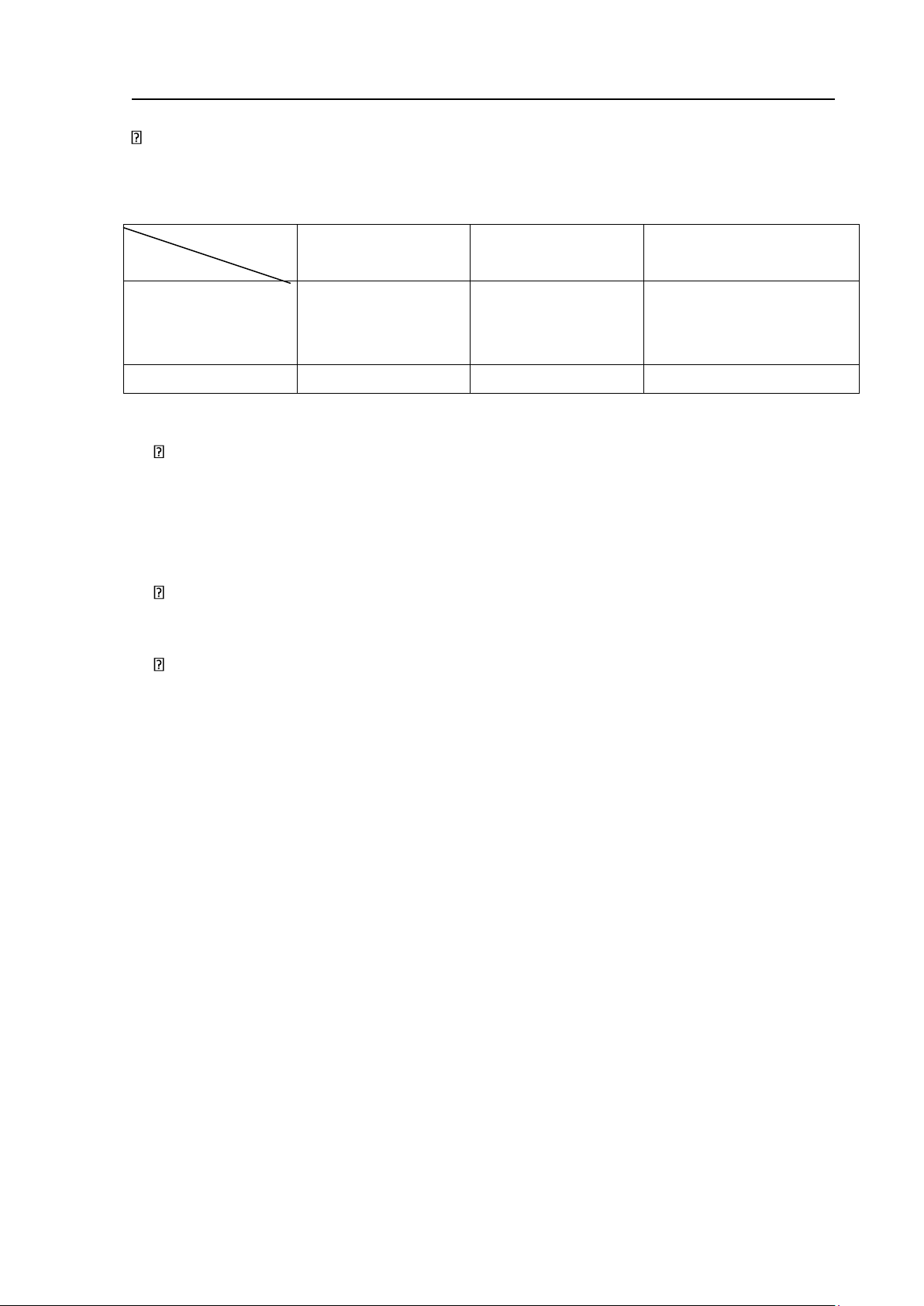

Bảng 1: Bảng kết quả HĐSX kinh doanh của công ty trong thời gian qua : ĐVT: 1.000.000đ TT Chỉ tiêu ĐVT Năm 2022 Năm 2023 Năm 2024 1 Doanh thu Đồng 8.241,993 8.039,835 6.286,794 2 Nguồn vốn Đồng 6.745,321 6.421,042 4.774,529 3 Vốn chủ sở hữu Đồng 2.000 2.000 2.000 4

Lợi nhuận trước thuế Đồng 108,259 69,463 66,585 5

Lợi nhuận sau thuế Đồng 86,608 55,571 53,268 6 Số lao động Người 7

Thu nhập bq người/ tháng Đồng 8

Nộp ngân sách Nhà Nước Đồng 913,843 657,955 561,784

Nhận xét: Từ bảng kết quả hoạt động sản xuất kinh doanh của Công ty trong thời gian qua

cho thấy: Hoạt động kinh doanh của Công ty đang bị giảm sau mỗi năm. Cụ thể:

Doanh thu năm 2023 - 2022 giảm khoảng 2,5%. Năm 2024 - 2023 giảm khoảng 27,8%.

Nguồn vốn kinh doanh năm 2023 - 2022 giảm khoảng 5,1%. Năm 2024 - 2023 giảm khoảng 34%. Vốn chủ sở hữu

Lợi nhuận trước thuế năm 2023–2022 giảm khoảng 56%. Năm 2024-2023 giảm khoảng 4,3%.

Lợi nhuận sau thuế năm 2023- 2022 giảm khoảng 55%, Năm 2024-2023 giảm khoảng 4,3%.

Số lao động năm 2023- 2022

Thu nhập bình quân người trên tháng năm 2023- 2022 Các khoản nộp ngân sách năm 2023-2022 CHƯƠNG II

TỔ CHỨC BỘ MÁY KẾ TOÁN & HỆ THỐNG KẾ TOÁN TẠI CÔNG TY

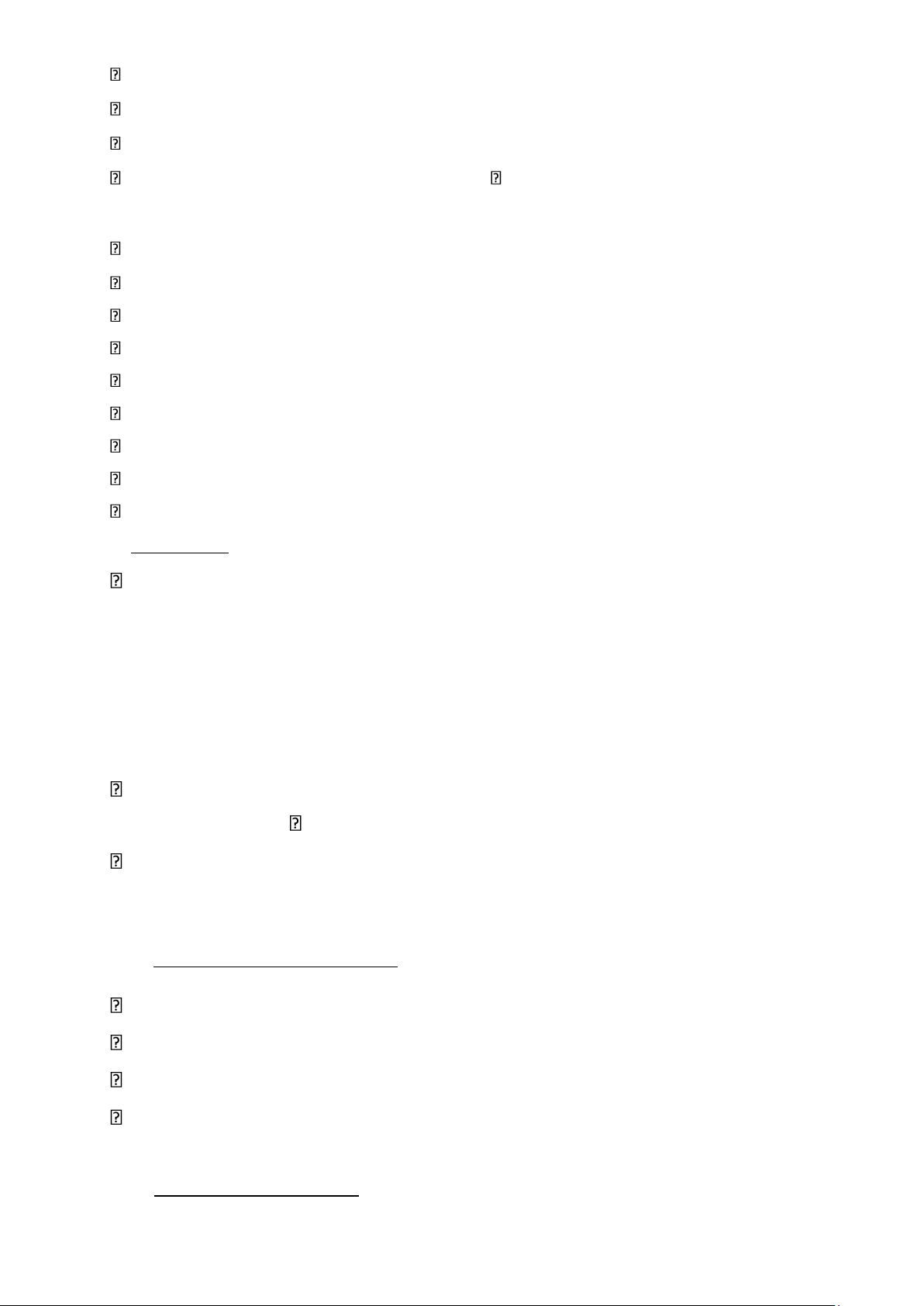

I. Tổ chức bộ máy kế toán của Công ty:

1. Sơ đồ tổ chức; KẾ TOÁN TRƯỞNG KẾ TOÁN TỔNG KẾ TOÁN TIỀN THỦ QUỸ HỢP LƯƠNG

2. Chức năng, nhiệm vụ;

* Kế toán trưởng:

Là người giúp Giám đốc trong việc tổ chức, chỉ đạo thực hiện toàn bộ công tác kế toán, tài

chính thông tin kinh tế trong toàn đơn vị theo cơ chế mới và theo đúng pháp lệnh kế toán

thống kê, điều lệ tổ chức kế toán Nhà Nước và điều lệ kế toán trưởng hiện hành. Hướng dẫn

công tác hạch toán kế toán, ghi chép sổ sách, chứng từ kế toán, chỉ đạo lập kế hoạch tài chính

tín dụng. * Kế toán tổng hợp:

Là người cố vấn đắc lực trong công việc điều khiển doanh nghiệp, kế toán tổng hợp phải

có kiến thức rộng rãi về nhiều lĩnh vực khác như lý thuyết thống kê, luật thương mại, quản

trị tài chính. Tập hợp và lưu trữ những chứng từ liên quan.

* Kế toán tiền lương :

Có nhiệm vụ lập bảng thanh toán lương nhân viên toàn công ty. Là người trích các bảo

hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn… theo quy định của Nhà Nước.

* Thủ quỹ :

Theo dõi công việc thu - chi của Công ty, chịu trách nhiệm thu – chi tiền mặt tại Công ty

có chứng từ hợp lệ. Chi trả lương cho công nhân đúng thời hạn. Theo dõi việc giao dịch qua

ngân hàng để đảm bảo cho quá trình hoạt động kinh doanh được liên tục.

3. Chính sách kế toán của Công ty:

Niên độ kế toán: bắt đầu từ ngày 01/01 và kết thúc ngày 31/12 hàng năm.

Ngôn ngữ sử dụng trong kế toán : Tiếng Việt.

Đơn vị tiền tệ sử dụng: Việt Nam đồng (khi có nghiệp vụ kinh tế phát sinh liên quan đến

ngoại tệ thì Công ty chuyển đổi ngoại tệ ra đồng Việt Nam theo tỷ giá của ngân hàng tại

thởi điểm chuyển đổi).

Công ty áp dụng hình thức kế toán: Nhật ký chung. II. Nội dung công tác kế toán:

1. Sơ đồ chứng từ kế toán của Công ty: Chứng từ gốc Sổ quỹ Sổ nhật ký Sổ, thẻ kế toán chung chi tiết Bảng tổng hợp chi tiết

Bảng cân đối số dư và phát sinh Báo cáo tài chính Ghi chú: Ghi hàng ngày Ghi cuối tháng Quan hệ đối chiếu

2. Trình tự ghi sổ nhật ký chung của Công ty:

Căn cứ vào chứng từ gốc ghi vào sổ Nhật ký chung, ghi rõ tài khoản đối ứng của các

nghiệp vụ kinh tế phát sinh.

Căn cứ vào sổ Nhật ký chung đã ghi lấy số liệu ghi vào sổ các tài khoản.

Các nghiệp vụ kinh tế phát sinh cần ghi vào sổ kế toán chi tiết, căn cứ vào các chứng từ

đính kèm theo sổ Nhật ký chung để ghi vào các sổ chi tiết các tài khoản có liên quan.

Cuối tháng, căn cứ vào số liệu trong sổ cái, kế toán lập bảng đối chiếu số phát sinh trong

tài khoản kế toán. Đối chiếu số liệu ở bảng cân đối số phát sinh các tài khoản với số liệu

ở bảng chi tiết số phát sinh. Căn cứ số liệu bảng cân đối số phát sinh, tiến hành lập bảng

cân đối kế toán và các báo cáo kế toán khác.

3. Tài khoản kế toán:

Tài khoản 111: Tiền mặt

Tài khoản 112: Tiền gửi ngân hàng.

Tài khoản 131: phải thu của khách hàng

Tài khoản 133: Thuế GTGT được khấu trừ

Tài khoản 331: Phải trả người bán

Tài khoản 333: Thuế và các khoản phải nộp cho Nhà Nước.

Tài khoản 411: Vốn đầu tư của chủ sở hữu

Tài khoản 421: Lợi nhuận sau thuế chưa phân phối.

Tài khoản 511: Doanh thu bán hàng & cung cấp dịch vụ.

Tài khoản 515: Doanh thu hoạt động tài chính.

Tài khoản 622: Chi phí nhân công trực tiếp.

Tài khoản 627: Chi phí Sản xuất chung.

Tài khoản 632: Giá vốn hàng bán.

Tài khoản 635: Chi phí tài chính.

Tài khoản 642: Chi phí quản lý doanh nghiệp.

Tài khoản 811: Chi phí khác.

Tài khoản 911: Xác định kết quả kinh doanh. 4. Sổ kế toán:

Sổ kế toán công ty áp dụng:

+ Sổ quỹ tiền mặt: TK 111

+ Sổ quỹ tiền gửi ngân hàng: TK112.

+ Sổ chi tiết bán hàng: TK 511.

+ Sổ chi tiết các tài khoản: TK 622,627,642

+ Sổ kho: TK133,131,331,333.

Sổ cái ghi một lần vào cuối tháng sau khi đã khóa sổ và kiểm tra đối chiếu số lượng trên

sổ Nhật ký chung. Sổ nhật ký chung.

Hình thức mở và khóa sổ kế toán: vào đầu niên độ kế toán Công ty tiến hàng mở sổ kế

toán theo danh mục đã đăng ký với cơ quan Nhà nước. Vào cuối kỳ hạch toán( Tháng,

quý, năm) Công ty khóa sổ kế toán.

5. Hệ thống báo cáo tài chính:

Bảng cân đối kế toán.

Thuyết minh báo cáo tài chính.

Báo cáo kết quả hoạt động kinh doanh.

Báo cáo lưu chuyển tiền tệ.

II. Cơ sở lý luận về kế toán vốn bằng tiền và các khoản ứng trước:

1. Kế toán vốn bằng tiền:

Vốn bằng tiền là một bộ phận của tài sản lưu động trong doanh nghiệp tồn tại dưới hỡnh thỏi

tiền tệ, cú tớnh thanh khoản cao nhất. Bao gồm tiền mặt tại quỹ, tiền gửi ngõn hàng và các

khoản tiền đang chuyển. Với tính lưu hoạt cao, Vốn bằng tiền được dùng để mua sắm hoặc

chi phí. Vốn bằng tiền được phản ánh ở nhóm TK 11X. TK 111:Tiền mặt

TK 112:Tiền gửi ngõn hàng TK 113:Tiền đang chuyển

2.1.1. Kế toán tiền mặt tại quỹ: -

Tiền mặt tại quỹ của Doanh nghiệp bao gồm tiền Việt Nam, ngoại tệ, vàng bạc, kim

khớquý. Mọi nghiệp vụ liờn quan đến tiền mặt tại quỹ đều do thủ quỹ của Doanh nghiệp thực hiện. -

Kế toán quỹ tiền mặt chịu trách nhiệm mở sổ kế toán tiền mặt để ghi chép hàngngày,

liên tục theo trỡnh tự phỏt sinh cỏc khoản thu chi tiền mặt, ngoại tệ, vàng bạc đá quý. -

Thủ quỹ hàng ngày phải kiểm kê số tồn quỹ tiền mặt thực tế và đối chiếu với sổ quỹtiền

mặt và sổ kế toán tiền mặt. Nếu có sự chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác

định nguyên nhân và kiến nghị biện pháp chênh lệch.

-TK sử dụng: TK 111 TK 1111:Tiền Việt Nam TK 1112:Ngoại tệ

TK 1113:Vàng bạc, kim khớ quý, đá quý -

Chứng từ và thủ tục hạch toỏn: -

Phiếu thu (01.TT) - Phiếu chi (01.TT) -

Biờn lai thu tiền (06.TT) - Bảng kiểm kờ quỹ -

Bảng kê vàng bạc đá quý

Phiếu thu chi do kế toán lập thành 3 liên, sau khi ghi đầy đủ các nội dung trên phiếu và ký

vào phiếu rồi chuyển cho kế toỏn trưởng duyệt (và cả thủ trưởng đơn vị duyệt – đối với phiếu

chi). Sau đó chuyển cho thủ quỹ làm căn cứ nhập, xuất quỹ. Thủ quỹ giữ lại 1 liên để ghi sổ

quỹ, 1 liên giao cho người nộp (hoặc người nhận tiền), 1 liên lưu nơi lập phiếu. Cuối ngày

toàn bộ phiếu thu chi được thủ quỹ chuyển cho kế toán để ghi sổ kế toán.

2.1.1.1. Kế toỏn tiền tại quỹ là đồng Việt Nam:

Phương pháp phản ánh một số nghiệp vụ kinh tế chủ yếu:

1/ Thu tiền mặt từ việc bán hàng hoá, cung cấp dịch vụ, hoạt động tài chính, doanh thu khác và nhập quỹ: Nợ TK 111 (1111) Cú TK 511, 515, 711 Cú TK 3331

2/ Thu nợ của khỏch hàng hoặc nhận tiền ứng trước của khách hàng và nhập quỹ: Nợ TK 111(1111) Cú TK 131

3/ Rỳt tiền gửi ngõn hàng về nhập quỹ: Nợ TK 111 (1111) Cú TK 112(1121)

4/ Nhận tiền ký cược, ký quỹ ngắn hoặc dài hạn và nhập quỹ: Nợ TK 111(1111) Cú TK 334, 338(3388)

5/ Thu hồi tiền ký cược, ký quỹ ngắn hoặc dài hạn và nhập quỹ: Nợ TK 111(1111) Cú TK 144, 244

6/ Thu hồi vốn từ các khoản đầu tư ngắn, dài hạn và nhập quỹ: Nợ TK 111(1111)

Cú TK 121, 128, 221, 222, 228

7/ Chi tiền mặt để mua sắm hàng hoá, vật tư, TSCĐ hoặc cho đầu tư XDCB:

Nợ TK 152, 153, 156, 211, 213, 241 Cú TK 111(1111)

8/ Các khoản chi phí hoạt động SXKD và hoạt động khác đó được chi bằng tiền mặt:

Nợ TK 621, 627, 635, 641, 811 Cú TK 111(1111)

19/ Chi tiền mặt để thanh toán các khoản nợ phải trả:

Nợ TK 311, 315, 331, 333, 341, 334 Cú TK 111(1111)

10/ Chi tiền mặt để hoàn trả các khoản nhận ký cược, ký quỹ ngắn hoặc dài hạn: Nợ TK 338, 344 Cú TK 111(1111)

11/ Chi tiền mặt để ký cược, ký quỹ ngắn hoặc dài hạn: Nợ TK 144, 244 Cú TK 111(1111)

12/ Khi kiểm kê quỹ tiền mặt và có sự chênh lệch so với sổ kế toán tiền mặt nhưng chưa xác

định được nguyên nhân chờ xử lý:

-Nếu chờnh lệch thừa - căn cứ vào bảng kiểm kê quỹ, kế toán ghi: Nợ TK 111(1111) Cú TK 338(3381)

-Nếu chờnh lệch thiếu - căn cứ vào bảng kiểm kê quỹ, kế toán ghi: Nợ TK 138(1381) Cú TK 111(1111)

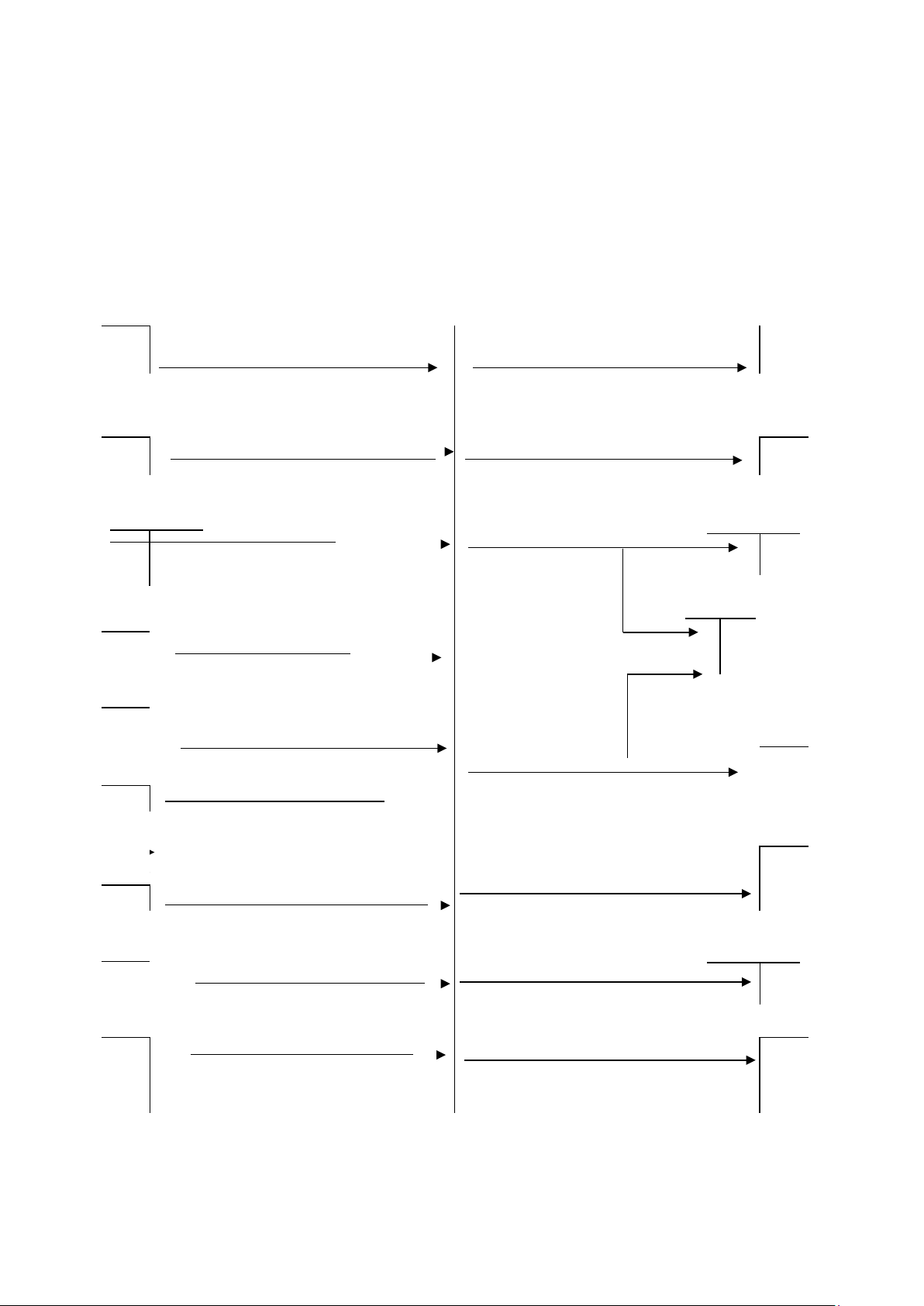

Sơ đồ tổng hợp kế toán tiền mặt (VND)

112 111-Tiền mặt(1111) 112

Rỳt TGNH về nhập quỹ tiền mặt Gửi tiền mặt vào ngõn hàng 121, 128, 221 121, 128, 221 222, 223, 228 222, 223, 228

Thu hồi CK vốn đầu tư (giá gốc) Đầu tư ngắn, dài hạn bằng tiền mặt 131, 136, 138, 141, 241, 627, 141, 144, 244 641, 642, 811

Thu hồi nợ phải thu, ký cược Chi tạm ứng và chi phí phát

ký quỹ, bằng tiền mặt sinh bằng tiền mặt 311, 341 133

Vay ngắn, dài hạn Thuế GTGT 3 33 152, 153, 156

Nhận trợ cấp, trợ giỏ từ NSNN 211, 217, 611 338,344

Mua vật tư, hàng hoá, công cụ,

Nhận ký quỹ, ký cược TSCĐ,…bằng tiền mặt 311, 315,331

411 Thanh toán nợ phải trả

Nhận vốn được cấp, góp bằng

tiền mặt bằng tiền mặt 511, 515, 711 144, 244

Doanh thu, thu nhập khỏc Ký cư ợc, ký quỹ bằng tiền mặt bằng tiền mặt 8(1) 138 (1)

33 Tiền mặt thừa phỏt hiện

Tiền mặt thiếu phỏt hiện

khi kiểm kờ khi kiểm kờ

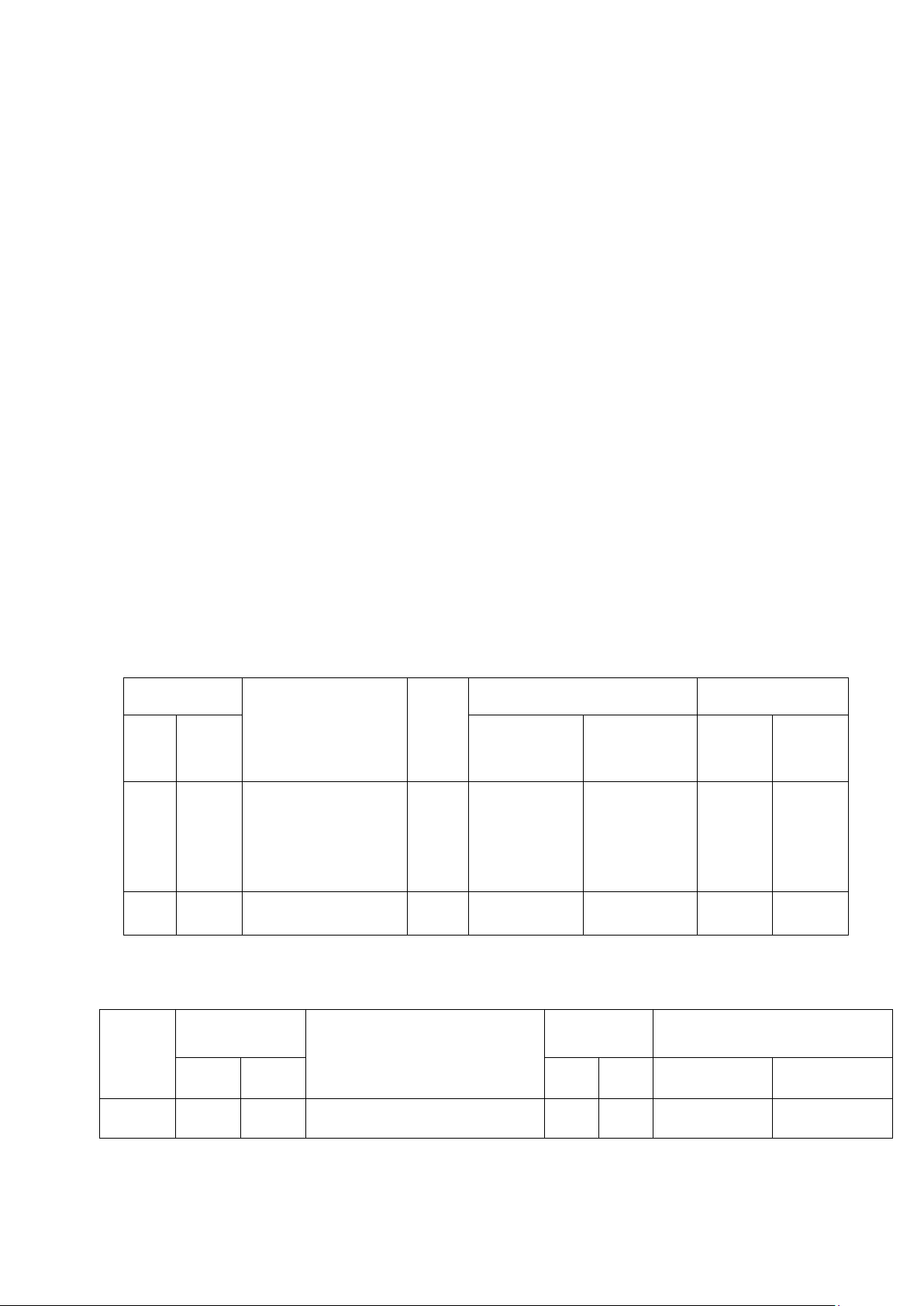

Căn cứ vào bảng thanh toán lương, kế toán sẽ lập bảng phân bổ cho từng công trình.

Biểu 21: BẢNG PHÂN BỔ LƯƠNG THÁNG 06 NĂM 2006

Công trình : Cải tạo nâng cấp trường tiểu học Đông Thái

Nội dung Lương công nhân Lương công nhân Cộng Tài khoản trong biên chế thuê ngoài TK622 6.200.000 106.150.000 112.350.000 TK623 500.000 500.000 TK627 9.700.000 9.700.000 Tổng cộng 16.400.000 106.150.000 122.550.000 Người lập biểu

Kế toán xí nghiệp

Giám đốc xí nghiệp (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Từ bảng phân bổ lương tháng và bảng thanh toán lương do đội SX nộp lên, phòng

Tài chính kế toán của công ty tiến hành trích BHXH, BHYT, KPCĐ tính vào

CPNCTT chi tiết cho từng công trình, hạng mục công trình cho công nhân trong biên chế theo qui định.

Tỷ lệ trích BHXH, BHYT, KPCĐ ở Công ty là 25% trong đó thì 6% khấu trừ vào

lương của công nhân viên, còn 19% tính vào giá thành của sản phẩm xây lắp. Cụ thể: *

15% BHXH, 2% BHYT tính trên tổng tiền lương cơ bản. Tổng số lương

cơbản trong tháng là 6.200.000 (đ) *

2% KPCĐ tính trên tổng tiền lương trong toàn doanh nghiệp. Tổng quỹ

lương toàncông trình tháng 06/2006 là 122.550.000 (đ) (bao gồm cả trong biên chế và ngoài biên chế).

Chẳng hạn cuối tháng, căn cứ vào bảng phân bổ lương do đội xây dựng chuyển

lên, kế toán tiền lương sẽ trích BHXH, BHYT, KPCĐ do công trình xây dựng Bộ Y tế tháng 06 năm 2006 như sau: Trích BHXH: 6.200.000 x 15% = 930.000 đ Trích BHYT: 6.200.000 x 2% = 124.000đ

Trích KPCĐ: 112.350.000 x 2% = 2.247.000đ Cộng 3.301.000 đ

Phần KPCĐ 2% trong tháng phân bổ cho các đối tượng như sau: CPCNTT 112.350.000 x 2% = 2.247.000 CPCCSD 500.000 x 2% = 10.000

CPSX chung 9.700.000 x 2% = 194.000 Cộng KPCĐ 2.451.000

Căn cứ vào bảng phân bổ lương kế toán vào sổ: (1) Nợ TK 622: 112.350.000 Có TK 334: 112.350.000

Sct: Công nhân trong biên chế là 6.200.000

Công nhân ngoài biên chế là 106.150.000

Căn cứ biểu trích BHXH kế toán định khoản : (2) Nợ 622 3.301.000 Có TK 338 3.301.000 Ctiết TK 338.2 2.247.000 TK338.3 930.000 TK338.4 124.000

Cuối tháng căn cứ vào bảng phân bổ lương, kế toán ghi vào sổ chi tiết chi phí cho

từng công trình và ghi sổ nhật ký chung, sổ cái TK622

Biểu 22: CHI TIẾT TK 622 THÁNG 06/2006

Công trình : Cải tạo nâng cấp trường tiểu học Đông Thái Chứng từ TK Số phát sinh Số dư Số Ngày Nội dung đối Nợ Có Nợ Có ứng 30/06 Phân bổ lương T 6 334 112.350.00 30/06 Trích BHXH 338 0 30/06 Kết chuyển 154 3.301.000 CPNCTT 115.651.000 Cộng 115.651.000 115.651.000

Biểu 23: TRÍCH SỔ NHẬT KÝ CHUNG TK 622 THÁNG 06/2006 Chứng từ Tài khoản Số tiền NTGS Nội dung đối ứng Số Ngày Nợ Có Nợ Có ....... 30/06 PC 57 30/06 Phân bổ , 622 334 6.200.000 6.200.000 Lương BHXH,BHYT 622 334 106.150.000 106.150.000 30/06 BK

30/06 Phân bổ BHXH + BHYT + 622 3382 2.247.000 2.247.000 KPCĐ 622 3383 930.000 930.000 622 3384 124.000 124.000 .......... Tổng phát sinh

Biểu 24: SỔ CÁI TK 622 THÁNG 06/2006 Chứng từ TK đối Số phát sinh Diễn giải ứng Số Ngày Nợ Có .......... 05

30/06 Phân bổ chi phí nhân công trực tiếp CT:

cải tạo nâng cấp trường Tiểu học Đông 334 115.651.00 Thái 0 K/c

30/06 K/c chi phí nhân công TT vào CT: cải tạo 154 115.65

năng cấp trường tiểu học Đông Thái 1.000 .................. Cộng .... .....

2.3. Kế toán chi phí sử dụng máy thi công:

Chi phí máy thi công là loại chi phí đặc thù trong lĩnh vực sản xuất xây lắp, chi phí

này bao gồm tất cả các chi phí liên quan đến việc sử dụng máy thi công nhằm hoàn

thành khối lượng công tác xây lắp như chi phí nguyên vật liệu, chi phí nhân công...

Hiện nay, máy móc thiết bị tại Công ty bao gồm hai loại: Một loại đi thuê và một loại

thuộc quyền Công ty quản lý sử dụng.

* Trường hợp máy thi công thuộc quyền Công ty quản lý sử dụng

Đối với loại máy thi công thuộc quyền Công ty quản lý sử dụng, hàng tháng

trích khấu hao cho từng loại máy. Phương pháp khấu hao là phương pháp

đường thẳng, mức trích khấu hao hàng tháng đối với từng TSCĐ được xác định như sau: Mức khấu hao Nguyên giá TSCĐ = x 12 Thời gian sử dụng

Việc trích khấu hao sử dụng trên sổ theo dõi khấu hao máy thi công. Hàng tháng,

công ty sẽ ghi sổ theo dõi máy thi công mức trích khấu hao của những tài sản đơn vị mình quản lý.

Máy thi công sử dụng cho công trình nào tập hợp chi phí riêng cho công trình đó

Biểu 25: SỔ THEO DÕI TRÍCH KHẤU HAO MÁY THI CÔNG THÁNG 06 NĂM 2006

Công trình: Cải tạo nâng cấp trường tiểu học Đông Thái STT Diễn giải Nguyên giá Khấu hao ....... 1

Máy trộn BT 250 lít Siezel 11.300.000 160.000 2 Máy cắt sắt D40TQ 14.590.000 220.000 3 Máy uốn sắt D40TQ 10.275.380 180.000 Cộng 36.165.380 560.000

Từ số liệu trên kế toán tiến hành ghi vào nhật ký chung theo định khoản: Nợ

TK 623 (chi tiết công trình): 560.000 Có TK 214: 560.000

Đồng thời ghi Nợ TK009: 560.000

Đối với nhân công sử dụng máy, qui trình kế toán như chi phí nhân công trực tiếp.

Chi phí BHXH, BHYT, KPCĐ trích theo tỷ lệ qui định vào chi phí sử dụng máy vào TK

623.1 (Tổng số tiền lương cấp bậc để tính BHXH, BHYT = 720.800đ) Trích BHXH: 500.000 x 15% = 75.000 đ Trích BHYT: 500.000 x 2% = 10.000đ Trích KPCĐ: 500.000 x 2% = 10.000 đ Tổng cộng 95.000đ Kế toán định khoản: Nợ TK 623.1: 595.000

Có TK 334: 500.000 Có TK 338: 95.000 Sct: TK338.2 : 10.000 TK338.3: 75.000 TK 338.4: 10.000

Các chi phí khác, vật liệu được tập hợp, hạch toán như chi phí nguyên vật liệu trực

tiếp, với chi phí bằng tiền được hạch toán vào TK623.8 để tiện cho việc vào sổ

chi tiết chi phí, kế toán lập bảng tổng hợp chi phí sử dụng máy thi công

Biểu 26: BẢNG TỔNG HỢP CHI PHÍ SỬ DỤNG MÁY THI CÔNG THÁNG 06 NĂM 2006

Công trình: Công trình cải tạo trường tiểu học Đông Thái STT Loại chi phí Số tiền 1

Chi phí nhân công sử dụng máy 595.000 2 Chi phí khấu hao máy 560.000 3 Chi phí bằng tiền 112.000 Cộng 1.267.000

* Trường hợp đi thuê máy:

Trong trường hợp máy thi công thuê ngoài, chứng từ trước tiên lấy làm cơ sở xác

định chi phí thuê máy là hợp đồng thuê máy, trong hợp đồng thuê máy nêu rõ nội

dung khối lượng công việc, đơn giá thuê. Khi công việc hoàn thành đội trưởng

thi công tập hợp những chứng từ gốc thuê thiết bị bao gồm hợp đồng thuê máy,

biên bản thanh lý gửi lên phòng kế toán, phần lớn máy móc thi công đều do nhân

công của đội sử dụng, do đó chi phí nhân công ở đây hạch toán như CPNCTT.

Sau đó, kế toán lập bảng chi phí máy thi công như đối với trường hợp máy móc

thuộc quyền quản lý của đội. Trên cơ sở đó định khoản, nhập số liệu vào nhật ký

chung, sổ chi tiết chi phí

Biểu 27: TRÍCH SỔ NHẬT KÝ CHUNG TK 623 THÁNG 06/2006 Chứng từ Tài khoản Số tiền NTG Nội dung đối ứng S Số Ngày Nợ Có Nợ Có .......

30/06 PC 57 30/06 Phân bổ Lương , 623 334 500.000 500.000 BHXH,BHYT 30/06 PB 30/06

Phân bổ nhân công sử dụng 623 334 595.000 595.000 máy Chi phí khác bằng tiền 623 111 112.000 112.000 623 214 560.000 560.000 .......... Tổng phát sinh

Biểu 28: SỔ CHI TIẾT CHI TK 623 THÁNG 06 NĂM 2006

Công trình: Cải tạo nâng cấp trường tiểu học Đông Thái Chứng từ TK đối Số tiền Ghi Diễn giải ứng chú Số Ngày Nợ Có 25 30/06 ...... 500.000 Chi phí nhân công T06/2006 334 26

30/06 Trích BHXH, BHYT, KPCĐ 95.000 27

30/06 Trích khấu hao T06/2003 338 560.000 28 30/06 Chi phí bằng tiền 214 112.000

BK 30/06 Kết chuyển CPSD máy thi công 111 CT : cải tạo nâng cấp

trường tiểu học Đông Thái 154 .... 1.267.000 Cộng 1.267.000 1.267.000

Biểu 29: SỔ CÁI TÀI KHOẢN 623 THÁNG 06 NĂM 2006 Chứng từ TK Số tiền đối Ghi Diễn giải Số Ngày ứng Nợ Có chú

40 30/06 Trích BHXH, BHYT, KPCĐ 338 95.000

41 30/06 BCN Phân bổ lương 334 500.000

42 30/06 Chi phí D.vụ mua ngoài máy 111 112.000 43 30/06 TC T12 214 560.000

30/06 BCN CT Trích khấu hao 154

Kết chyển CPSD máy thi công

CT: Cải tạo nâng cấp trường tiểu học Đông Thái 1.267. .............. 000 Cộng ...... ........

2.4. Kế toán chi phí sản xuất chung: * Nội dung :

Chi phí sản xuất chung là chi phí dùng để quản lý phục vụ sản xuất trong phạm vi xí

nghiệp, chi phí đó bao gồm các khoản mục sau:

Chi phí nhân viên quản lý

Chi phí công cụ dụng cụ sản xuất Chi phí khấu hao TSCĐ

Chi phí dịch vụ mua ngoài. Chi phí bằng tiền

Tài khoản sử dụng :627.1

* Chi phí nhân viên quản lý:

Chi phí này bao gồm các khoản lương chính, lương phụ làm thêm, phụ cấp, BH.

Hàng năm chủ nhiệm công trình theo dõi thời gian lao động cho từng nhân viên trên

bản chấm công. Việc hạch toán lương do phòng kế toán Công ty thực hiện dựa trên

các chế độ chính sách hiện hành của Nhà nước. Việc tính lương cho từng người sẽ

được thể hiện trên bảng thanh toán lương và phụ cấp của nhân viên toàn công ty.

Công ty thanh toán tiền lương thành 2 kỳ: Kỳ 1 (5/06/2006) ứng trước lương Kỳ 2 (30/06/2006): Lương Lương trách Phụ BHXH, BHYT, KPCĐ mà ứng + + - - chính nhiệm (nếu có) cấp nhân viên phải nộp trước

Căn cứ vào biểu 2.10 - bảng phân bổ tiền lương tháng 06 năm 2006 kế toán tính

BHXH, BHYT, KPCĐ theo qui định của nhà nước (tổng số tiền lương cấp bậc phải

tính BHYT, BHXH = 1.843.000 đ). Trích BHXH 9.700.000 x 15% = 1.455.000đ Trích BHYT 9.700.000 x 2% = 194.000đ Trích KPCĐ 9.700.000 x 2% = Kế toán định khoản 194.000đ Nợ TK 627.1 : 9.700.000 Có TK334: 9.700.000

Căn cứ biểu trích BHXH, BHYT, KPCĐ Nợ TK 6271: 1.843.000 Có TK338: 1.843.000