Báo cáo: Xuất Khẩu Hàng Hóa Nguyên Container | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

Xuất nhập khẩu là cụm từ gọi chung của hoạt động xuất khẩu và nhập khẩu. Theo đó, có thể hiểu đơn giản rằng, xuất nhập khẩu là hoạt động kinh doanh giữa các quốc gia và vùng lãnh thổ với nhau. Tài liệu được sưu tầm gồm 48 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực tập tốt nghiệp (TTTN1) 11 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173

TRƯỜNG CAO ĐẲNG CÔNG THƯƠNG TP. HCM

KHOA QUẢN TRỊ KINH DOANH

BÁO CÁO THỰC TẬP TỐT NGHIỆP

PHÂN TÍCH THỰC TRẠNG VÀ GIẢI PHÁP VỀ NGHIỆP VỤ

XUẤT KHẨU HÀNG HÓA NGUYÊN CONTAINER BẰNG

ĐƯỜNG BIỂN TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI VÀ

DỊCH VỤ TÂN LONG TRƯỜNG

NGÀNH: QUẢN TRỊ KINH DOANH TỔNG HỢP

Giảng viên hướng dẫn: TS. Vũ Nhật Tân

Sinh viên thực hiện: Nguyễn Ngọc Vinh

Mã sinh viên: 2120120693 Lớp : CCQ2012LA TP. Hồ Chí Minh, 2022 lOMoAR cPSD| 58797173

TRƯỜNG CAO ĐẲNG CÔNG THƯƠNG TP. HCM

KHOA QUẢN TRỊ KINH DOANH

BÁO CÁO THỰC TẬP TỐT NGHIỆP

PHÂN TÍCH THỰC TRẠNG VÀ GIẢI PHÁP VỀ NGHIỆP VỤ

XUẤT KHẨU HÀNG HÓA NGUYÊN CONTAINER BẰNG

ĐƯỜNG BIỂN TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI VÀ

DỊCH VỤ TÂN LONG TRƯỜNG

NGÀNH: QUẢN TRỊ KINH DOANH TỔNG HỢP

Giảng viên hướng dẫn: TS. Vũ Nhật Tân

Sinh viên thực hiện: Nguyễn Ngọc Vinh

Mã sinh viên: 2120120693 Lớp : CCQ2012LA TP. Hồ Chí Minh, 2022 lOMoAR cPSD| 58797173 LỜI CẢM ƠN

- Trong suốt thời gian từ khi bắt đầu học tập tại trường đến nay, em đã nhận được rất

nhiều sự quan tâm, giúp đỡ của quý Thầy Cô và bạn bè. Với lòng biết ơn sâu sắc

nhất, em xin gửi đến quý Thầy Cô ở Khoa Quản Trị Kinh Doanh đã truyền đạt vốn

kiến thức quý báu cho em trong suốt thời gian học tập tại trường. Nhờ có những

lời hướng dẫn, dạy bảo của các thầy cô nên đề tài nghiên cứu của em mới có thể hoàn thiện tốt đẹp.

- Một lần nữa, em xin chân thành cảm ơn thầy Vũ Nhật Tân - người đã trực tiếp

giúp đỡ, quan tâm, hướng dẫn em hoàn thành tốt bài báo cáo này trong thời gian qua.

- Em xin chân thành gửi lời cảm ơn đến Tổng Giám Đốc bác Đào Công Chức và

Trưởng phòng Xuất nhập khẩu chị Lê Thị Ngọc Uyên đã tận tình hướng dẫn và

truyền đạt cho em những kiến thức cũng như kinh nghiệm thực tiễn vô cùng quý báu của mình.

- Do kiến thức của em còn hạn chế và bước đầu đi vào thực tế còn nhiều bỡ ngỡ nên

không tránh khỏi những thiếu sót. Em rất mong nhận được những ý kiến đóng góp

quý báu của quý Thầy Cô và sự góp ý của bác Đào Công Chức và chị Lê Thị Ngọc

Uyên đã giúp kiến thức của em trong lĩnh vực xuất nhập khẩu được nâng cao và hoàn thiện hơn.

- Một lần nữa em xin chân thành cảm ơn! lOMoAR cPSD| 58797173

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

PHIẾU ĐÁNH GIÁ KẾT QUẢ THỰC TẬP

(Dùng cho cán bộ hướng dẫn thực tập tại cơ quan, doanh nghiệp)

Họ và tên cán bộ hướng dẫn thực tập: ..............................................................................................

Đơn vị thực tập: ................................................................................................................................

Địa chỉ: ..............................................................................................................................................

Điện thoại: .............................................Fax:....................................................................................

Email:.....................................................Website:.............................................................................

Họ tên sinh viên thực tập: Nguyễn Ngọc Vinh Mã số SV: 2120120693

Lớp: CCQ2012LA Khoa: Quản trị kinh doanh

Thời gian thực tập: từ ngày đến ngày Nội dung đánh giá Điểm tối đa Điểm đạt được

I. Tinh thần kỷ luật, thái độ

I.1. Thực hiện nội quy của đơn vị, chấp hành giờ giấc làm 1 việc

I.2. Thái độ giao tiếp với CBCNV 1

I.3. Ý thức bảo vệ tài sản 1

I.4. Tích cực trong công việc 1

II. Khả năng chuyên môn, nghiệp vụ

II.1. Đáp ứng yêu cầu công việc 1

II.2. Tinh thần học hỏi, nâng cao trình độ chuyên môn, 1 nghiệp vụ

II.3. Có đề xuất, sáng kiến, năng động trong công việc 2

III. Ý nghĩa của đề tài báo cáo với thực tiễn doanh 2 nghiệp IV. Tổng cộng 10 …, ngày tháng năm

XÁC NHẬN CỦA CƠ QUAN THỦ TRƯỞNG CÁN BỘ HƯỚNG DẪN lOMoAR cPSD| 58797173

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc

PHIẾU NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

Họ và tên sinh viên: Nguyễn Ngọc Vinh

Lớp: CCQ2012LA Khoa: Quản trị kinh doanh Khóa: 44

Trong thời gian từ ngày đến ngày

Thực tập tại: 1114 Nguyễn Duy Trinh, Phường Long Trường, Thành phố Thủ Đức, Hồ Chí Minh

Địa chỉ: 1114 Nguyễn Duy Trinh, Phường Long Trường, Thành phố Thủ Đức, Hồ Chí Minh

Sau quá trình thực tập của sinh viên, giáo viên hướng dẫn nhận xét, đánh giá như sau: Điểm Điểm đạt STT Hạng mục tối đa được

Cấu trúc của đề tài hợp lý, bố cục chặt chẽ, rõ ràng; trình 1

bày đúng quy định, không có lỗi chính tả, lỗi in ấn 1.0

Nội dung nghiên cứu: Khối lượng công việc hợp lý; tư

liệu phong phú, chính xác, phù hợp mục đích nghiên cứu; 2

nhận xét xác đáng, khả năng suy luận, phân tích, tổng hợp 2.5 tốt

Phương pháp nghiên cứu: Biết vận dụng các phương pháp 3

nghiên cứu phù hợp với nội dung nghiên cứu của đề tài 1.5

Kết quả nghiên cứu: chính xác; có khả năng sáng tạo, phát 4

hiện vấn đề và giải quyết vấn đề; có giá trị thực tiễn, khoa 2.0 học 5

Ý thức chấp hành, thái độ, cách ứng xử 2.0

Trả lời đúng, đáp ứng được yêu cầu của câu hỏi đặt ra 6

(từng SV trả lời riêng) 1.0 Cộng 10

Điểm đánh giá về thực hiện báo cáo thực tập: ....../10 điểm

Bằng chữ:................

Ngày....tháng....năm...........

Giáo viên hướng dẫn

(Ký, ghi rõ họ tên) DANH MỤC HÌNH ẢNH

Hình 1.1. Biểu đồ cột thể hiện mức xuất siêu của xuất nhập khẩu Việt Nam tính từ năm 2016 lOMoAR cPSD| 58797173

Hình 2.1. Ảnh minh họa điều kiện FAS trong Incoterm 2010

Hình 2.2. Ảnh minh họa điều kiện FOB trong Incoterm 2010

Hình 2.3. Ảnh minh họa CIF trong Incoterm 2010

Hình 2.4. Hình ảnh thực tế về hoạt động sản xuất của công ty

Hình 2.5. Các loại máy móc dùng trong gia công hàng may mặc tại công ty Tân Long Trường

Hình 3.1. Những mặt hàng chính được công ty gia công

Hình 3.2. Các loại sản phẩm mà công ty đã nhận gia công

Hình 3.3. Các thương hiệu quốc tế mà Tân Long Trường đã nhận gia công

Hình 3.4. Sơ đồ cơ cấu tổ chức của công ty

Hình 3.5. Hình ảnh nhân viên của công ty đang kiểm tra và chuẩn bị hàng xuất

Hình 3.6. Hình ảnh Booking Notice đơn hàng của công ty

Hình 3.7. Hình ảnh “Phiếu cấp rỗng” của đơn booking

Hình 3.7. Ký hiệu chuyên chở (shipping mark) được in trên vỏ thùng carton đóng hàng xuất khẩu

Hình 3.8. Nhân viên của Tân Long Trường đang xếp hàng vào container rỗng

Hình 3.9. Hình ảnh tờ khai xuất khẩu

Hình 3.10. Hình ảnh tờ khải xuất khẩu (2)

Hình 3.11. Phiếu danh sách container đủ điều kiện qua khu vực giám sát hải quan

Hình 3.12. Phiếu xác nhận khối lượng toàn bộ container vận chuyển quốc tế

Hình 3.12. Phiếu xác nhận vào sổ tàu

Hình 3.13. Giấy báo các loại phí mà công ty phải nộp

Hình 3.14. Bill of lading chứng minh việc công ty đã hoàn tất xuất khẩu lô hàng

DANH MỤC CÁC BẢNG VÀ BIỂU ĐỒ

Biểu đồ 1.2. Biểu đồ tròn thể hiện cơ cấu đối tượng sử dụng sản phẩm của công ty

Bảng 1.1. Doanh thu của công ty Tân Long Trường giai đoạn 2018-2020

MỞ ĐẦU.........................................................................................................................

1. Lý do chọn đề tài.......................................................................................

2. Mục tiêu đề tài............................................................................................................

3. Đối tượng nghiên cứu.................................................................................................

4. Phạm vi nghiên cứu....................................................................................................

5. Phương pháp nghiên cứu............................................................................................ 6. Kết cấu

nội dung........................................................................................................

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ XUẤT NHẬP KHẨU, KHÁI NIỆM VỀ

XUẤT NHẬP KHẨU GIA CÔNG MAY MẶC VÀ KHÁI NIỆM VỀ XUẤT

NHẬP KHẨU HÀNG HÓA BẰNG ĐƯỜNG BIỂN.................................................2 I.

Khái niệm về xuất nhập khẩu................................................................................2 I.1.

Xuất nhập khẩu là gì?............................................................................................3

I.1.1. Xuất nhập gia công may mặc là gì?.....................................................................3

I.1.2. Hợp đồng gia công hàng xuất khẩu là gì?...........................................................3

I.1.3. Có bao nhiêu loại hình thức gia công chính yếu?................................................4 I.2.

Quy trình thanh toán bằng T/T và L/C................................................................4

1.2.1. Thanh toán T/T là gì?.........................................................................................5

1.2.2. Thanh toán L/C là gì?.........................................................................................5 lOMoAR cPSD| 58797173 I.3.

Vai trò của xuất nhập khẩu....................................................................................6 I.4.

Sự tăng trưởng của ngành xuất nhập khẩu tại Việt Nam.......................................6

II. Xuất nhập khẩu hàng hóa bằng đường biển...........................................................7

II.1. Hàng nguyên container (FCL) và hàng lẻ (LCL) là gì?.........................................7

II.2. Các loại phí thường gặp trong xuất khẩu hàng hóa bằng đường biển....................7

II.3. Các điều khoản Incoterm được áp dụng trong cuất nhập khẩu bằng đường biển...8

II.3.1. FAS (Giao dọc mạn tàu)......................................................................................8

II.3.2. FOB (Giao trên tàu)............................................................................................9

II.3.3. CFR (Tiền hàng và cước phí)..............................................................................9

II.3.4. CIF (Tiền hàng, phí bảo hiểm và cước phí).......................................................10

II.4. Ưu và nhược điểm của xuất nhập khẩu bằng đường biển..................................10

II.5. Quy trình xuất nhập khẩu hàng hóa bằng container qua đường biển.................12

CHƯƠNG 2: TỔ CHỨC THỰC HIỆN XUẤT KHẨU HÀNG HÓA NGUYÊN/

HÀNG HÓA LẺ CONTAINER BẰNG ĐƯỜNG BIỂN CỦA CÔNG TY CỔ

PHÂN THƯƠNG MẠI VÀ DỊCH VỤ TÂN LONG TRƯỜNG.............................13

I. Giới thiệu khái quát về công ty Cổ phần thương mại và dịch vụ Tân Long

Trường.................................................................................................................13 I.1.

Quá trình hình thành và phát triển.....................................................................15 I.2.

Lĩnh vực hoạt động và các sản phẩm dịch vụ....................................................15

I.2.1. Các lĩnh vực hoạt

động......................................................................................17

I.2.2. Các sản phẩm dịch vụ I.3.

Bộ máy tổ chức của công ty..............................................................................19

I.3.1. Cơ cấu tổ chức các phòng

ban...........................................................................19

I.3.2. Đội ngũ lãnh

đạo...............................................................................................19 I.4.

Đánh giá chung về hoạt động kinh doanh của Công ty giai đoạn 2018-2020....20 I.5.

Vị trí thực tập và kỳ vọng của sinh viên trước khi tham gia thực tập................21

I.5.1. Vị trí thực

tập....................................................................................................21

I.5.2. Kỳ vọng, mục tiêu của sinh viên trước khi tham gia thực

tập...........................21 II. Thực trạng về tổ chức giao hàng xuất khẩu

nguyên container (FCL) tại Công ty cổ

phần thương mại dịch vụ Tân Long Trường............................................................22 II.1.

Đàm phán và ký kết hợp đồng...........................................................................23

II.2. Xin giấy phép xuất khẩu....................................................................................25

II.3. Đặt booking và lấy vỏ container rỗng ..............................................................25

II.4. Chuẩn bị hàng xuất và kiểm tra hàng xuất .......................................................28

II.5. Đóng gói hàng, ký hiệu chuyên chở (Shipping mark).......................................29

II.6. Mua bảo hiểm lô hàng.......................................................................................29

II.7. Làm thủ tục hải quan.........................................................................................30

II.8. Giao hàng cho tàu.............................................................................................33

II.9. Thanh toán tiền hàng.........................................................................................34

II.10. Lưu trữ hồ sơ và chứng từ ................................................................................35

CHƯƠNG 3: ĐÁNH GIÁ VÀ GIẢI PHÁP VỀ NGHIỆP VỤ XUẤT NHẬP

KHẨU HÀNG HÓA NGUYÊN CONTAINER BẰNG ĐƯỜNG BIỂN CỦA lOMoAR cPSD| 58797173

CÔNG TY CỔ PHÂN THƯƠNG MẠI DỊCH VỤ TÂN LONG TRƯỜNG.........36 I.

Mục tiêu và phương hướng phát triển của công ty trong năm tới......................36 I.1.

Mục tiêu............................................................................................................36 I.2.

Phương hướng phát triển...................................................................................36 II.

Một số giải pháp nhằm hoàn thiện quy trình xuất khẩu hàng hóa nguyên container

bằng đường biển của công ty Tân Long Trường................................36

Kết luận......................................................................................................................37

Danh mục tài liệu tham khảo....................................................................................38 lOMoAR cPSD| 58797173 Mở đầu

1. Lí do chọn đề tài:

- Với thời buổi kinh tế hội nhập như hiện nay, muốn tồn tại và phát triển mỗi nước

không thể thu mình mà cần phải mở cửa giao lưu buôn bán với nhiều quốc gia

trên thế giới. Trước sự biến đổi đó, ngành xuất nhập khẩu đã và đang nắm giữ

được vai trò hết sức quan trọng trong nền kinh tế.

- Nhờ vào ngành xuất nhập khẩu là nền kinh tế Việt Nam luôn duy trì được tốc độ

tăng trưởng GDP ở mức cao. So với giai đoạn trước khi xuất nhập khẩu ra đời

và phát triển thì đó chính là sự khác biệt rất lớn nhờ đó mà nền kinh tế Việt Nam

đã tăng được nhiều bậc và sánh ngang được với nhiều quốc gia trên thế giới.

- Nhờ vào hoạt động xuất nhập khẩu chúng ta có thể kết hợp những nguồn lực của

chính đất nước, những tiềm năng như tài nguyên, lao động cùng những thiếu hụt

như vốn, ký thuật để mở cửa nền kinh tế nhằm tranh thủ nguồn vốn viện trợ, kế

thừa thành tựu khoa học kĩ thuật kết hợp với tiềm năng tạo nên sự tăng trưởng

mạnh cho nền kinh tế, góp phần rút ngắn khoảng cách kinh tế của nước ta với

những quốc gia phát triển trên thế giới. Đó chính là lí do vì sao em chọn đề tài xuất nhập khẩu

2. Mục tiêu đề tài:

- Đề tài “Thực trạng và giải pháp về nghiệp vụ nhập khẩu hàng hóa nguyên và

hàng hóa lẻ container của Công ty cổ phần thương mại và dịch vụ Tân Long

Trường” với mục tiêu chính là phân tích và đánh giá về hoạt động kinh doanh

của doanh nghiệp cũng như các nghiệp vụ về nhập khẩu hàng hóa của doanh

nghiệp Tân Long Trường. Bên cạnh đó nhằm giúp bản thân em hiểu rõ hơn về

hoạt động xuất nhập khẩu và có thêm kinh nghiệm trong lĩnh vực này.

3. Đối tượng nghiên cứu:

- Quy trình xuất khẩu hàng hóa nguyên container bằng đường biển

4. Phạm vi nghiên cứu:

- Công ty cổ phần thương mại và dịch vụ Tân Long Trường

5. Phương pháp nghiên cứu:

- Phân tích về các hoạt động xuất khẩu hàng hóa nguyên container của công ty,

liệt kê các quy trình nhập khẩu, phân tích các bước nhập khẩu hàng hóa nguyên

container của công ty, phân tích các ví dụ cụ thể đánh giá các điểm mạnh, điểm

yếu của quy trình nhập khẩu.

6. Kết cấu nội dung: - Gồm 3 chương:

Chương 1: cơ sở lý luận về xuất nhập khẩu, xuất nhập khẩu gia công may mặc

là gì? Và quy trình xuất nhập khẩu hàng hóa nguyên container bằng đường biển

Chương 2: tổ chức thực hiện xuất khẩu hàng hóa nguyên container bằng đường

biển của công ty cổ phân thương mại và dịch vụ tân long trường

Chương 3: đánh giá và giải pháp về nghiệp vụ xuất nhập khẩu hàng hóa nguyên

container bằng đường biển của công ty cổ phân thương mại dịch vụ tân long trường

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ XUẤT NHẬP KHẨU,KHÁI NIỆM XUẤT

NHẬP KHẨU GIA CÔNG MAY MẶC VÀ QUY TRÌNH XUẤT NHẬP KHẨU

HÀNG HÓA NGUYÊN CONTAINER BẰNG ĐƯỜNG BIỂN I.

Khái niệm về xuất nhập khẩu lOMoAR cPSD| 58797173 I.1.

Xuất nhập khẩu là gì? - Xuất nhâp kḥ

ẩu là cụm từ gọi chung của hoạt đông xụ ất khẩu và nhâp kḥ

ẩu. Theo đó, có thể hiểu đơn giản rằng, xuất nhâp kḥ ẩu là hoạt đông kinh

doanh ̣ giữa các quốc gia và vùng lãnh thổ với nhau. Quốc gia này sẽ mua các

măt ̣ hàng, dịch vụ mà mình không sản xuất được từ các quốc gia khác bằng

tiền tê. ̣ Hoạt đông mộ t qụ ốc gia mua hàng hoá vào lãnh thổ của họ gọi là

nhâp kḥ ẩu, hoạt đông mộ

t qụ ốc gia bán ra các sản phẩm cho quốc gia

khác gọi là xuất khẩu. Còn theo như định nghĩa cụ thể tại Điều 28 Luật Thương mại 2005 thì:

- Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc

đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải

quan riêng theo quy định của pháp luật.

- Nhập khẩu hàng hóa là việc hàng hoá được đưa vào lãnh thổ Việt Nam từ nước

ngoài hoặc từ khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu

vực hải quan riêng theo quy định của pháp luật.

I.1.1. Xuất nhập hàng gia công may mặc là gì?

- Gia công hàng xuất khẩu là phương thức sản xuất hàng xuất khẩu; trong đó:

• Người đặt hàng gia công ở nước ngoài cung cấp: máy móc,

thiết bị, nguyên phụ liệu hoặc bán thành phẩm theo mẫu và định mức cho trước;

• Người nhận gia công trong nước nhận và tổ chức quá trình sản

xuất sản phẩm theo yêu cầu của người đặt hàng gia công ở

nước ngoài và giao lại cho người đặt hoặc người được người

đặt gia công chỉ định gia công toàn bộ sản phẩm làm ra để nhận tiền công.

I.1.2. Hợp đồng gia công hàng xuất khẩu là gì?

- Hợp đồng gia công hàng xuất khẩu là sự thỏa thuận giữa hai bên đặt

hàng gia công và nhận gia công hàng; trong đó, bên đặt gia công là

một cá nhân hay một tổ chức kinh doanh ở nước ngoài, còn bên nhận

gia công Việt Nam được hiểu là thương nhân Việt Nam thuộc các

thành phần kinh tế được phép nhận gia công cho các thương nhân

nước ngoài, không hạn chế số lượng, chủng loại hàng gia công. Đối

với hàng gia công thuộc Danh mục hàng hóa có điều kiện xuất khẩu,

có điều kiện nhập khẩu, thương nhân chỉ được ký hợp đồng sau khi có

sự chấp nhận bằng văn bản của cơ quan có thẩm quyền.

I.1.3. Có bao nhiêu loại hình thức gia công chính yếu?

- Trong thực tế có 3 loại hình thức gia công chính yếu:

• Nhận nguyên liệu giao thành phẩm: là hình thức gia công mà

bên đặt gia công giao nguyên liệu hoặc bán thành phẩm cho

bên nhận gia công và sau thời gian sản xuất, chế tạo đã thỏa

thuận, sẽ thu hồi thành phẩm và trả phí gia công. Trong trường

hợp này, trong thời gian chế tạo, quyền sở hữu về nguyên liệu

vẫn thuộc về bên đặt gia công.

• Mua đứt bán đoạn: là hình thức gia công mà bên đặt gia công

bán đứt nguyên liệu cho bên nhận gia công và sau thời gian sản

xuất chế tạo đã thỏa thuận, sẽ mua lại thành phẩm. Trong lOMoAR cPSD| 58797173

trường hợp này quyển sở hữu nguyên vật liệu chuyển từ bên

đặt gia công sang bên nhận gia công.

• Hỗn hợp: là hình thức gia công mà trong đó bên đặt gia công

chỉ giao những nguyên vật liệu chính, còn bên nhận gia công

cung cấp những nguyên phụ liệu để sản xuất, chế tạo ra thành phẩm. I.2.

Quy trình thanh toán bằng T/T và L/C 1.2.1. Thanh toán T/T là gì?

- Chuyển tiền bằng điện (Telegraphic Transfer) hay phương thức thanh

toán T/T: là phương thức thanh toán theo đó ngân hàng thực hiện

chuyển một số tiến nhất định cho người hưởng lợi bằng phương tiện

chuyển tiền (điện Swift/telex) trên cơ sở chỉ dẫn của người trả tiền.

- Bộ chứng từ thanh toán quốc tế bao gồm:

Tờ khai hải quan xuất/nhập khẩu (Đã thông quan) Vận đơn (Bill of lading)

Commercial Invoice, Packing list P/O: hợp đồng Giấy báo hàng đến -Quy trình thực hiện:

Thanh toán tiền hàng hóa: Trả trước -> chỉ nộp hợp đồng ngoại

thương -> Làm thủ tục hải Quan -> Bổ sung các chứng từ

Sau khi nộp chứng từ thì nhận lại được tờ khai hải quan đã đóng dấu

1.2.2. Thanh toán L/C là gì?

- LC là một phương thức thanh toán còn được gọi là thanh toán bằng

thư tín dụng hoặc tín dụng thư (Letter of Credit). Thư tín dụng (L/C)

muốn phát hành phải do một tổ chức có uy tín, có khả năng đảm bảo

thanh toán, bảo lãnh những khoản mua bán có giá trị nhằm tạo ra sự

an tâm cho người mua và người bán.

- Quy trình thực hiện:

Người nhập yêu cầu mở L/C tại ngân hàng nhập khẩu. bộ chứng

từ bao gồm: Vận đơn gốc (Original Bill of lading), Invoice,

Packing list, ngày giờ giao hàng, hàng hóa, trị giá

Ngân hàng Nhập Khẩu gửi hóa đơn thanh toán cho ngân hàng Xuất Khẩu

Ngân hàng Xuất Khẩu gửi thanh toán LC cho người Xuất khẩu

Người xuất khẩu tiến hành xuất hàng và làm thủ tục chứng từ theo yêu cầu của LC

Người xuất khẩu gửi bộ chứng từ cho ngân hàng xuất khẩu

Người nhập khẩu kiểm tra bộ chứng từ rồi gửi tiền thanh toán cho công ty xuất khẩu

Gửi bộ chứng từ cho Ngân hàng Nhập Khẩu

Sau khi kiểm tra bộ chứng từ, Ngân hàng nhập khẩu trả tiền cho ngân hàng đầu xuất

Ngân hàng đầu nhập chuyển trả bộ chứng từ cho người nhập khẩu lOMoAR cPSD| 58797173 I.3.

Vai trò của xuất nhập khẩu:

- Ngoại hối – Xuất nhập khẩu hàng hóa

• Xuất nhập khẩu: giúp thu được dòng tiền ngoại hối có giá trị như CAD, USD, CHF,…

• Ngoại hối có thể được sử dụng để ưu đãi thuế xuất nhập khẩu và xử lý các khoản vay khác.

- Quan hệ quốc tế - Xuất nhập khẩu hàng hóa

Tham gia vào cuộc đua thương mại quốc tế - xuất nhập khẩu hàng hóa mở

rộng mối liên kết hợp tác lâu dài giữa các quốc gia.

- Tạo việc làm – Xuất nhập khẩu hàng hóa

• Xuất khẩu: Việc đẩy mạnh quy trình xuất khẩu thì dây chuyền sản xuất

cũng cần được tối đa hóa thời gian tạo ra sản phẩm.

• Nhập khẩu: Cũng như xuất khẩu muốn nhập khẩu nhiều nguyên liệu thô để

đẩy mạnh quy trình sản xuất thì việc tuyển dụng thêm đội ngũ nhân viên có

tay nghề cao đáp ứng được chỉ tiêu cung ứng của thị trường trong (luân

chuyển hàng hóa) và ngoài nước (xuất khẩu hàng hóa).

- Xây dựng uy tín trên thị trường quốc tế

Một quốc gia xây dựng được tên tuổi cũng như thiện chí hợp tác trên thị

trường quốc tế sẽ được sự TIN TƯỞNG – HỢP TÁC – ĐẦU TƯ LÂU DÀI

dựa trên yếu tố minh bạch, rõ ràng.

- Nghiên cứu – Phát triển khoa học, công nghệ kỹ thuật

Khi xuất nhập khẩu bất kỳ loại hàng hóa nào thì cũng đều trải qua các bước

kiểm định chất lượng nguồn gốc, giấy chứng nhận độc quyền (nếu có),

chứng nhận về y học – công nghệ kỹ thuật,… Việc giao thương giữa các

nước không chỉ để mở rộng hợp tác đầu tư mà còn là trao đổi văn hóa, khoa

học, công nghệ kỹ thuật để cùng nhau xây dựng đời sống xã hội đầy đủ, ấm no hơn.

- Sử dụng khai thác tài nguyên tối ưu

Xuất nhập khẩu tạo điều kiện để trao đổi tài nguyên, khoáng sản giữa các

quốc gia. Từ một nguyên liệu thô có thể tạo nên nhiều loại mặt hàng cao

cấp hơn, bằng những sáng tạo, khoa học - công nghệ kỹ thuật mà mỗi quốc

gia đều có thế mạnh riêng biệt. Từ đó, phát triển được nhiều loại mặt hàng

công nghệ thông minh hơn giúp cho đời sống đầy đủ, tiện nghi hơn. I.4.

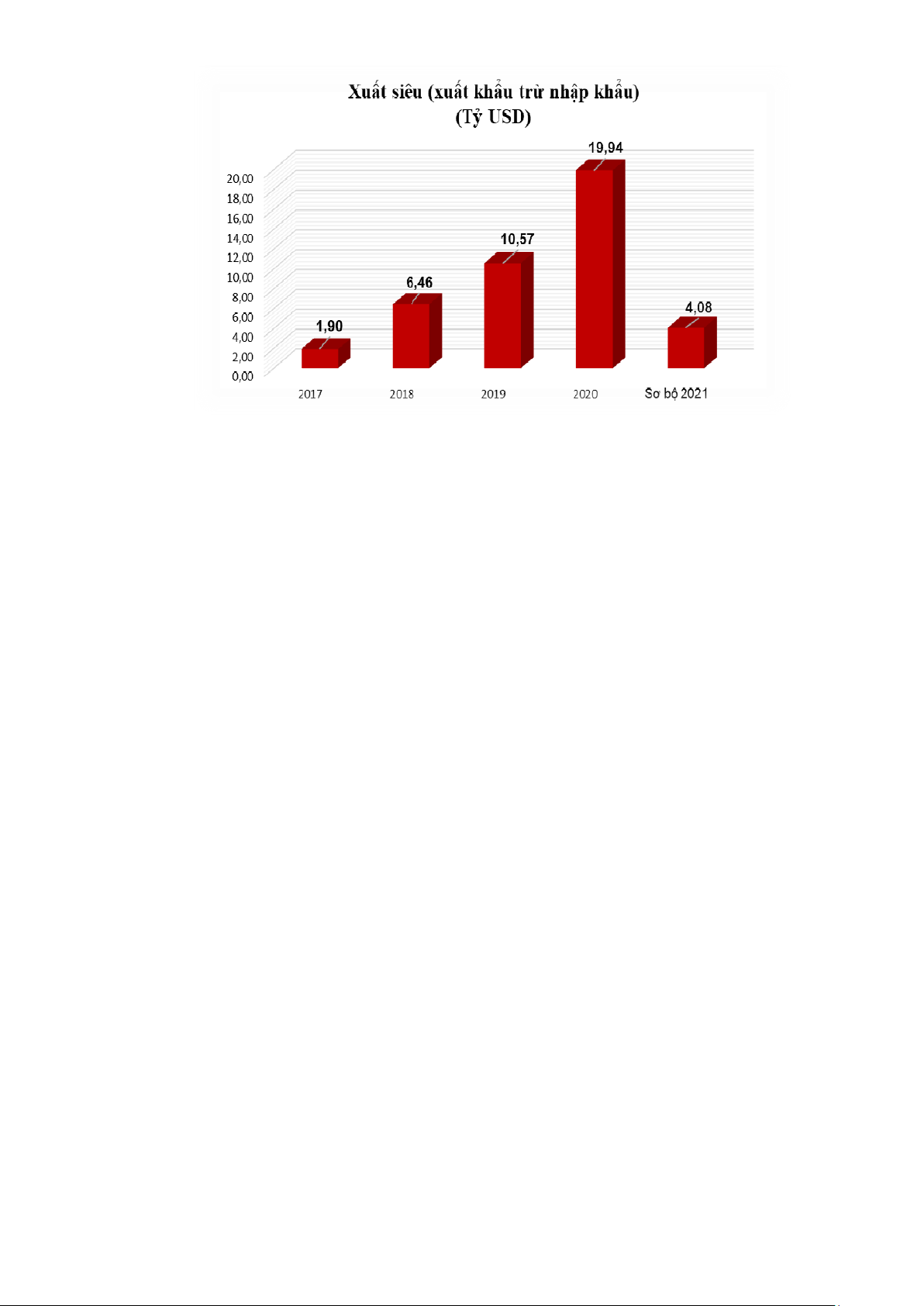

Sự tăng trưởng của ngành xuất nhập khẩu tại Việt Nam

- Về quy mô tăng trưởng, tổng kim ngạch xuất nhập khẩu của Việt Nam chính

thức vượt mốc 500 tỷ USD trong tháng 12/2019.

- Xuất khẩu ghi nhận sự tăng trưởng mạnh về quy mô, từ 162 tỷ USD năm 2016

lên 281,5 tỷ USD năm 2020. Tăng trưởng xuất khẩu giai đoạn 2016-2020 đạt

trung bình 12,5%/năm. Từ năm 2016 đến nay cán cân thương mại luôn đạt

thặng dư với mức xuất siêu tăng dần qua các năm. Cụ thể, năm 2016 xuất siêu

từ 1,6 tỷ USD năm 2017; 1,9 tỷ USD năm 2018 lên 6,46 tỷ USD năm 2019 lên

10,57 và năm 2020 ghi nhận mức 19,94 tỷ USD.

- Năm 2021, dù tình hình dịch bệnh COVID-19 diễn biến phức tạp hơn rất

nhiều, song tổng kim ngạch xuất, nhập khẩu hàng hóa cả năm về đích với con

số kỷ lục đạt 668,54 tỷ USD, tăng 22,6% so với năm 2020, trong đó xuất khẩu

tăng 19%; nhập khẩu tăng 26,5%. lOMoAR cPSD| 58797173

Hình 1.1. Biểu đồ cột thể hiện mức xuất siêu của xuất nhập khẩu Việt

Nam tính từ năm 2016 II.

Xuất nhập khẩu hàng hóa bằng đường biển:

II.1. Hàng nguyên container (FCL) và hàng lẻ (LCL) là gì?

- FCL: FCL là viết tắt của từ Full Container Load, tức là vận chuyển

Container nguyên khối hoặc đầy Container. FCL là xếp hàng nguyên

container. Người gửi hàng và người nhận hàng phải có trách nhiệm đóng

gói và gỡ hàng container. Khi người gửi có số lượng hàng hóa đồng nhất

để chứa đầy một hoặc nhiều container thì người ta sẽ thuê để gửi hàng đến

địa điểm cần giao. Đây là phương án mang lại hiệu quả kinh tế cao nhất.

Và được vận tải nhờ các loại hình kết hợp như đường biến, sắt hoặc đường bộ.

- LCL (Less than container Load): hay còn gọi là hàng lẻ, hàng consol hoặc

hàng ghép, đây là những lô hàng không đủ khối lượng chất đầy container

hàng hóa để vận chuyển đi, vì vậy mà cần phải ghép chung với các loại

hàng hóa của chủ hàng khác.

II.2. Các loại phí thường gặp trong xuất khẩu hàng hóa bằng đường biển -

Phí AMS: Phí AMS có tên đầy đủ là Automated Manifest System fee. Tất cả

các lô hàng nhập khẩu và làm thủ tục chuyển tại tại Mỹ đều bắt buộc áp dụng

phí này. Thực chất, AMS là tên của thủ tục mà hải quan Mỹ yêu cầu được

khai báo với mọi lô hàng đi vào thị trường nước này.

- Phí DET(detention charge/Container detention): là phí lưu container tại

kho được đóng cho hãng tàu. Tương tự như với phí DEM, phí DET cũng có

chính sách miễn phí lưu container trong khoảng thời gian (hoặc ngày). Phí

DET được tính theo ngày và tùy thuộc vào chủng loại, kích thước của container.

- Phí phát hành Surrender: Trong vận tải đường biển, Surrender Bill of

Lading được sử dụng trong trường hợp giao hàng không cần xuất trình B/L

gốc tại cảng đến. Thông thường, hàng hóa sẽ được giao khi chủ hàng xuất

trình một B/L gốc (ký hậu, nếu có) và thanh toán các chi phí liên quan cho

hãng tàu tại điểm đến. Phí phát hành Surrender được tính khi người xuất

khẩu yêu cầu xuất Surrender cho người nhập khẩu. lOMoAR cPSD| 58797173

- Phí THC(phụ phí xếp dỡ tại cảng): là khoản phí thu trên mỗi container để

bù đắp chi phí cho các hoạt động làm hàng tại cảng. Cụ thể như các chi phí:

Phí xếp dỡ container hàng từ trên tàu xuống.

- Phí Seal(SEAL FEEL): là một khoảng chi phí bạn phải trả khi sử dụng

kẹp chì (seal) cho việc niêm phong thùng container trước khi xuất hàng đi nước ngoài.

- phí Cơ sở hạ tầng cảng biển (Áp dụng tại cảng Tp.HCM): Là loại nguồn

thu nhằm phục vụ cho việc hoàn thiện hạ tầng kết nối các cảng biển, giảm ùn

tắc giao thông, tai nạn. Ngoài ra còn dùng để nâng cấp các cầu cảng, tạo

thuận lợi cho dịch vụ vận tải, rút ngắn thời gian vận chuyển đường bộ, giảm

thiểu ô nhiễm môi trường.

II.3. Các điều khoản Incoterm thường được áp dụng trong xuất nhập khẩu

bằng đường biển

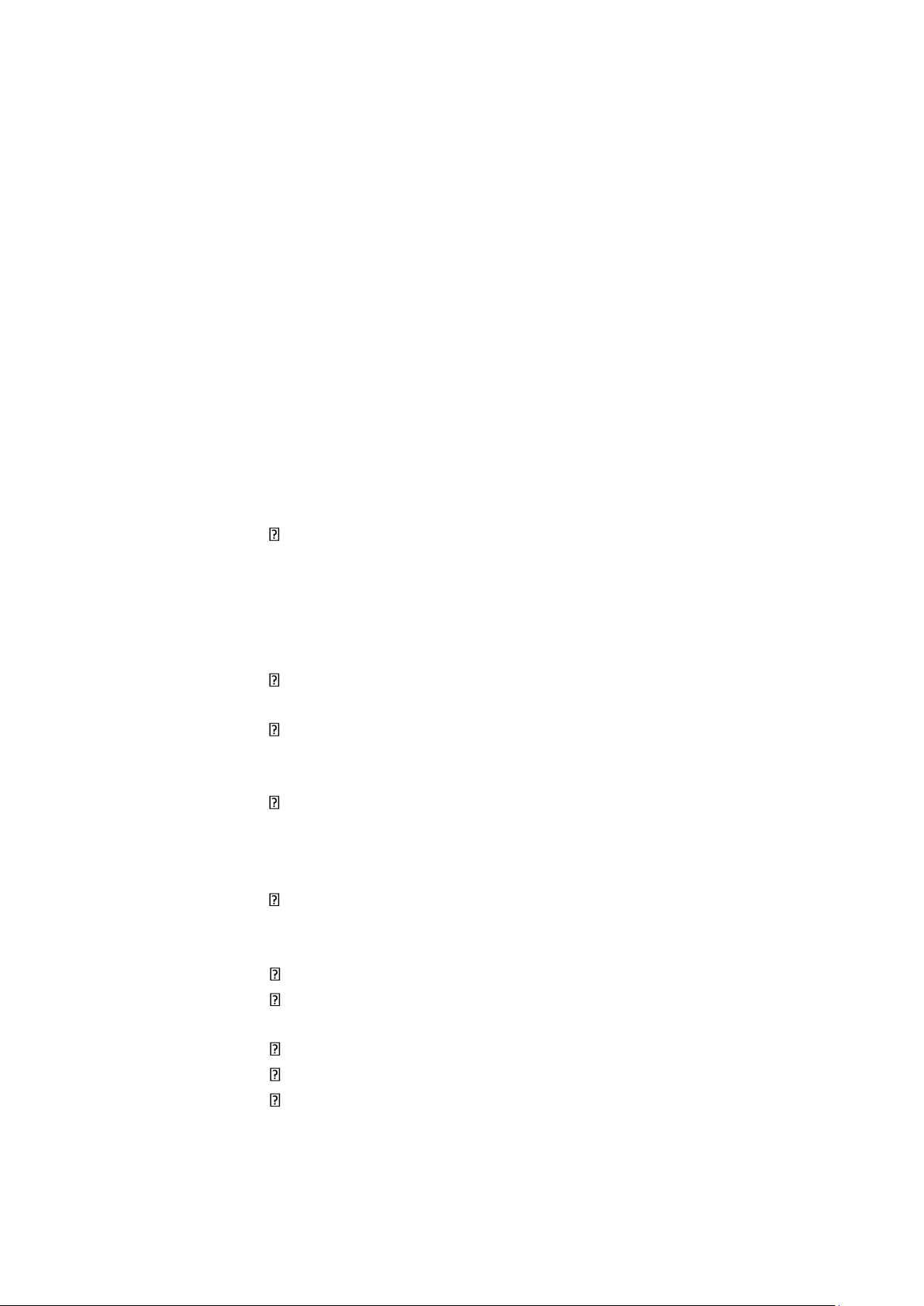

II.3.1. FAS (Giao dọc mạn tàu)

- Điều kiện FAS là viết tắt tiếng anh của Free alongside ship, tức là giao

dọc mạn tàu (ở cảng bốc hàng quy định). Ở điều kiện này, người xuất

khẩu chịu mọi trách nhiệm và chi phí cho đến khi hàng được đặt dọc

mạn tàu, trên cầu cảng hoặc xà lan tại cảng bốc xếp theo quy định.

Như vậy, bên bán hàng sẽ chi trả cước vận chuyển (nội địa) cho tới

khi hàng hóa được đưa tới cảng giao hàng. Bên mua thanh toán

cước phí xếp hàng, vận tải, bảo hiểm, dỡ hàng và vận chuyển nội

địa từ nơi dỡ hàng tới kho của mình. Sự chuyển dịch rủi ro diễn ra

khi hàng hóa được giao tại cầu cảng nơi giao hàng.

- Nghĩa vụ của người bán:

Cung cấp hàng hóa phù hợp với hợp đồng. Chịu mọi chi phí về

kiểm tra, bao bì, mẫu mã hàng hóa xuất nhập khẩu...

Giao hàng dọc mạng tàu, cung cấp chứng từ hoàn hảo thường lệ

chứng minh hàng đảm bảo an ninh hàng hóa, đã được giao dọc mạng tàu cho người mua.

Thông báo cho người mua biết hàng đã được giao dọc mạn tàu,

hoặc thông báo cho người mua biết hàng hóa đã được chuẩn bị

xong, trong thời gian quy định hoặc thời gian hợp lý, làm các thủ tục xuất khẩu.

Chịu mọi phí tổn, rủi ro và tổn thất cho đến khi hàng được giao dọc mạng tàu.

- Nghĩa vụ của người mua:

Kí hợp đồng vận tải, chịu chi phí bốc hàng lên tàu.

Chịu mọi rủi ro và tổn thất hàng hóa, từ khi hàng được giao dọc

mạn tàu đến khi hàng đưa về kho của người nhập khẩu.

Làm vận chuyển quốc tế và thủ tục hải quan nhập khẩu

Chấp nhận các bằng chứng giao hàng

Kiểm tra hàng hóa và chịu các phí tổn về nhận hàng. lOMoAR cPSD| 58797173

Hình 2.1. Ảnh minh họa điều kiện FAS trong Incoterm 2010

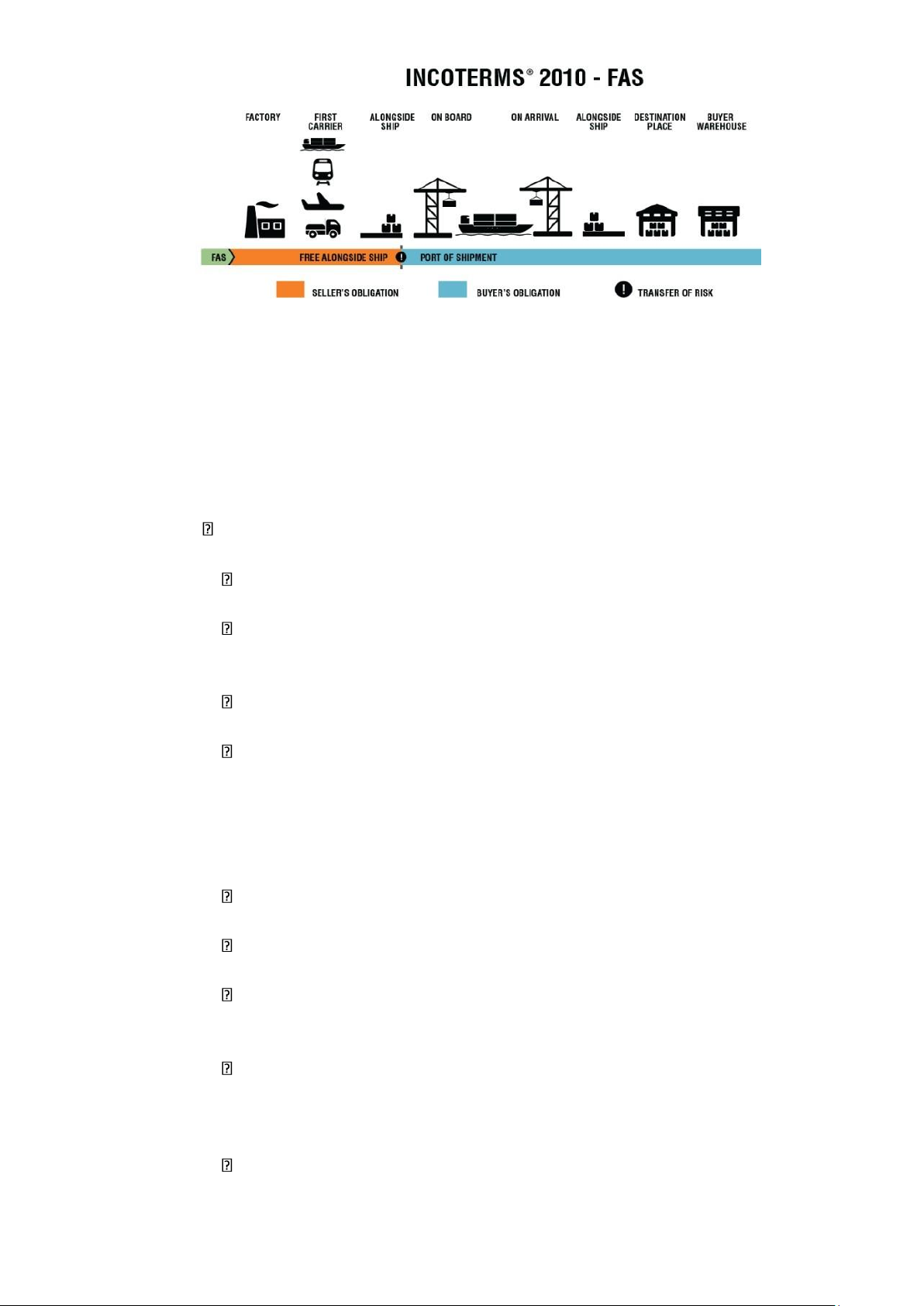

II.3.2. FOB (Giao trên tàu)

- Điều kiện FOB là thuật ngữ viết tắt của cụm từ tiếng Anh "Free On Board",

nghĩa là miễn trách nhiệm trên boong tàu nơi đi còn gọi là ”Giao lên tàu”. Nó

là một thuật ngữ trong thương mại quốc tế, được thể hiện trong Incoterm.

Tương tự với FAS nhưng bên bán cần phải trả cước phí xếp hàng lên tàu.

- Nghĩa vụ của người bán:

Người bán giao hàng (lên tàu), cung cấp hóa đơn thương mại hoặc chứng

từ điện tử tương đương, cung cấp bằng chứng giao hàng

Người bán làm thủ tục xuất khẩu và cung cấp giấy phép (xuất khẩu) cho

lô hàng được xuất đi.

Người bán vận chuyển hàng hóa đến cảng xuất chỉ định và chịu các chi

phí cho việc đưa hàng lên tàu. Sau thời điểm này, việc giao hàng xem như hoàn tất

Người bán chịu chi phí đến khi hàng được giao lên tàu, kể cả chi phí khai

quan, thuế và phụ phí phát sinh.

Người bán cung cấp cho người mua bằng chứng về việc đã giao hàng lên

tàu – tức chứng từ vận tải giao hàng từ kho ra đến cảng đi. Nhiều quốc

gia sử dụng và chấp nhận hệ thống EDI – Electronic Data Interchange –

hệ thống giúp trao đổi dữ liệu điện tử và kết nối với các doanh nghiệp

trên toàn Thế Giới. EDI có thể giúp lưu trữ và trao đổi chứng từ giữa 2

bên mua – bán được nhanh chóng và hiệu quả.

Người bán chịu mọi chi phí cho việc kiểm tra, quản lý chất lượng, đo

lường, cân đo, kiểm đếm, đóng gói và ký hiệu - Nghĩa vụ của người mua:

Người mua thanh toán cho người bán tiền hàng theo đúng như cam kết trên hợp đồng

Người mua phải chuẩn bị giấy phép xuất khẩu (có từ người bán) và làm

các thủ tục hải quan theo quy định để hàng hóa được phép nhập khẩu vào quốc gia họ.

Người mua chịu chi phí vận chuyển hàng hóa từ cảng đi chỉ định đến

điểm đích cuối cùng (Cảng dỡ hàng hoặc kho nội địa) Đối với hợp đồng

bảo hiểm, người mua không bắt buộc mua trong trường hợp này, trừ khi

người mua muốn hàng hóa của mình được đảm bảo an toàn hơn.

Người mua trả cước phí vận chuyển hàng hóa kể từ thời điểm hàng được

giao qua lan can tàu. Các chi phí người mua phải trả để vận chuyển lOMoAR cPSD| 58797173

hàng hóa tới đích đến cuối cùng bao gồm Cước tàu, bảo hiểm (nếu có),

thuế và các loại phụ phí phát sinh.

Người mua có trách nhiệm cung cấp cho người bán bằng chứng của việc

vận chuyển hàng hóa (Thông thường là vận đơn đường biển Bill of Lading hoặc Sea way bill)

Hình 2.2. Ảnh minh họa điều kiện FOB trong Incoterm 2010

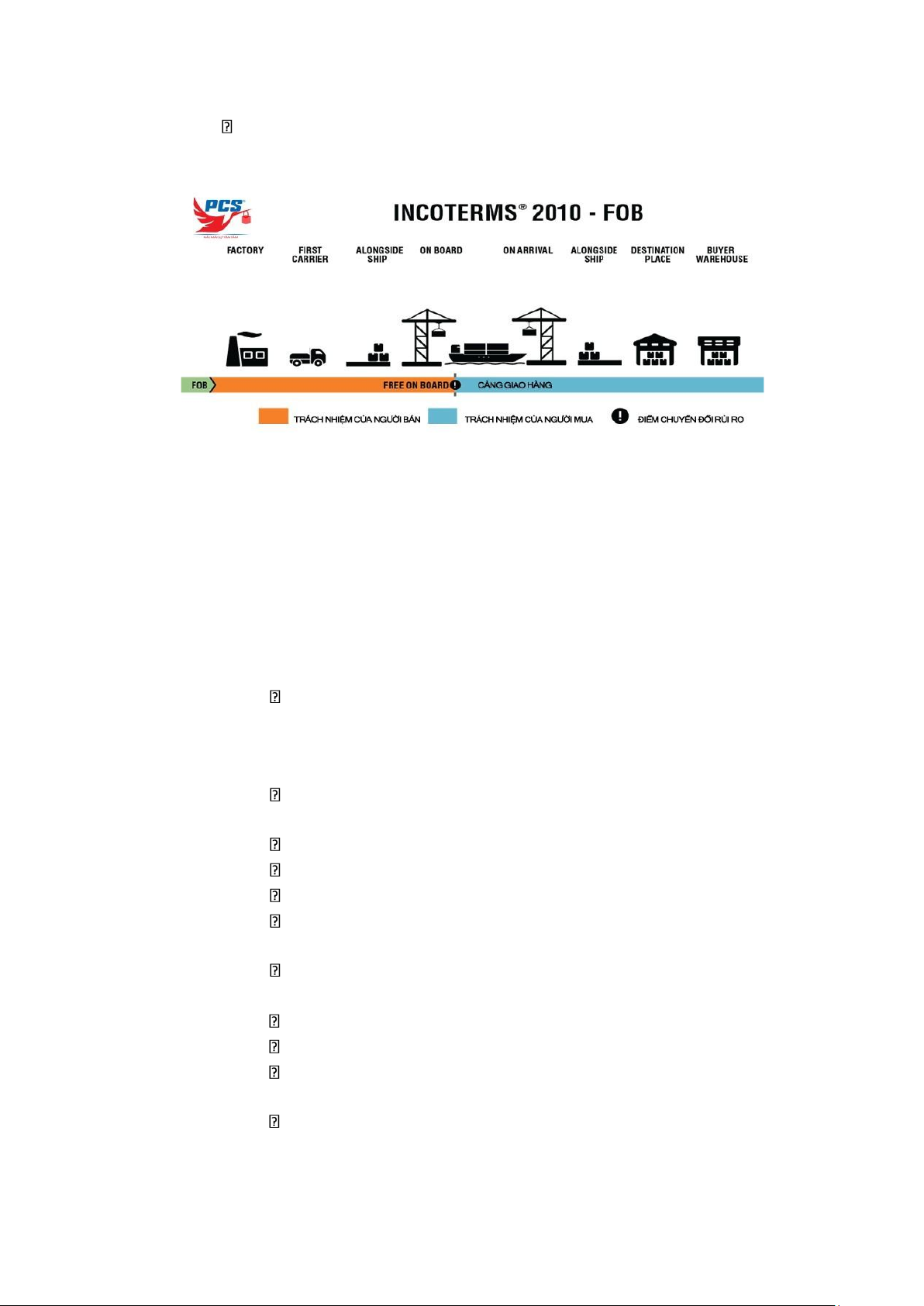

II.3.3. CFR (Tiền hàng và cước phí)

- Tiền hàng và cước phí (danh từ tiếng Anh: Cost and Freight), viết tắt

là CFR, nghĩa là người bán giao hàng tại thời điểm khi hàng qua lan

can tàu tại cảng bốc quy định. Người bán phải chịu mọi chi phí &

cước phí vận tải cần thiết để vận chuyển hàng tới cảng đích đến theo

quy định nhưng rủi ro về mất mát và hư hỏng hàng cũng như mọi chi

phí phát sinh thêm từ các tình huống xảy ra sau thời điểm giao hàng do người mua chịu.

Theo điều kiện CFR, người bán phải chịu mọi chi phí liên quan đến

giấy phép, thuế và thông quan xuất khẩu. Điều kiện CFR chỉ áp

dụng cho vận tải biển hoặc đường thủy nội địa.

- Nghĩa vụ của người bán:

Các chi phí liên quan đến việc đưa hàng tới cảng và bốc hàng liên phương tiện chuyên chở

Các chi phí liên quan đến thủ tục xuất khẩu hàng hóa

Chi phí thuê phương tiện vận tải chở hàng đến cảng đích

Chi phí vận tải qua các nước quá cảnh theo hợp đồng vận tải

Chi phí kiểm soát chất lượng, cân nặng, số lượng hàng hóa trước khi đưa hàng lên tàu

Chi phí chuyển các chứng từ vận tải đến cảng đích.

- Nghĩa vụ của người mua:

Chi phí làm hàng tại cảng đích và vận chuyển về kho

Các chi phí liên quan đến thủ tục nhập khẩu hàng hóa

Chi phí Local charges tại cảng đích trừ những chi phí mà người bán

đã trả cho bên vận tải

Các chi phí phát sinh về thủ tục hải quan nếu có tại các nước quá cảnh lOMoAR cPSD| 58797173

Chi phí phát sinh do người mua không kịp hay không thông báo chính

xác cho người bán về thời điểm và địa điểm nhận hàng

Các chi phí liên quan đến kiểm tra hàng hóa trước khi xuất khẩu trừ

khi các thủ tục này là của cơ quan có thẩm quyền nước xuất khẩu.

Hình 2.2. Ảnh minh họa CFR trong Incoterm 2010

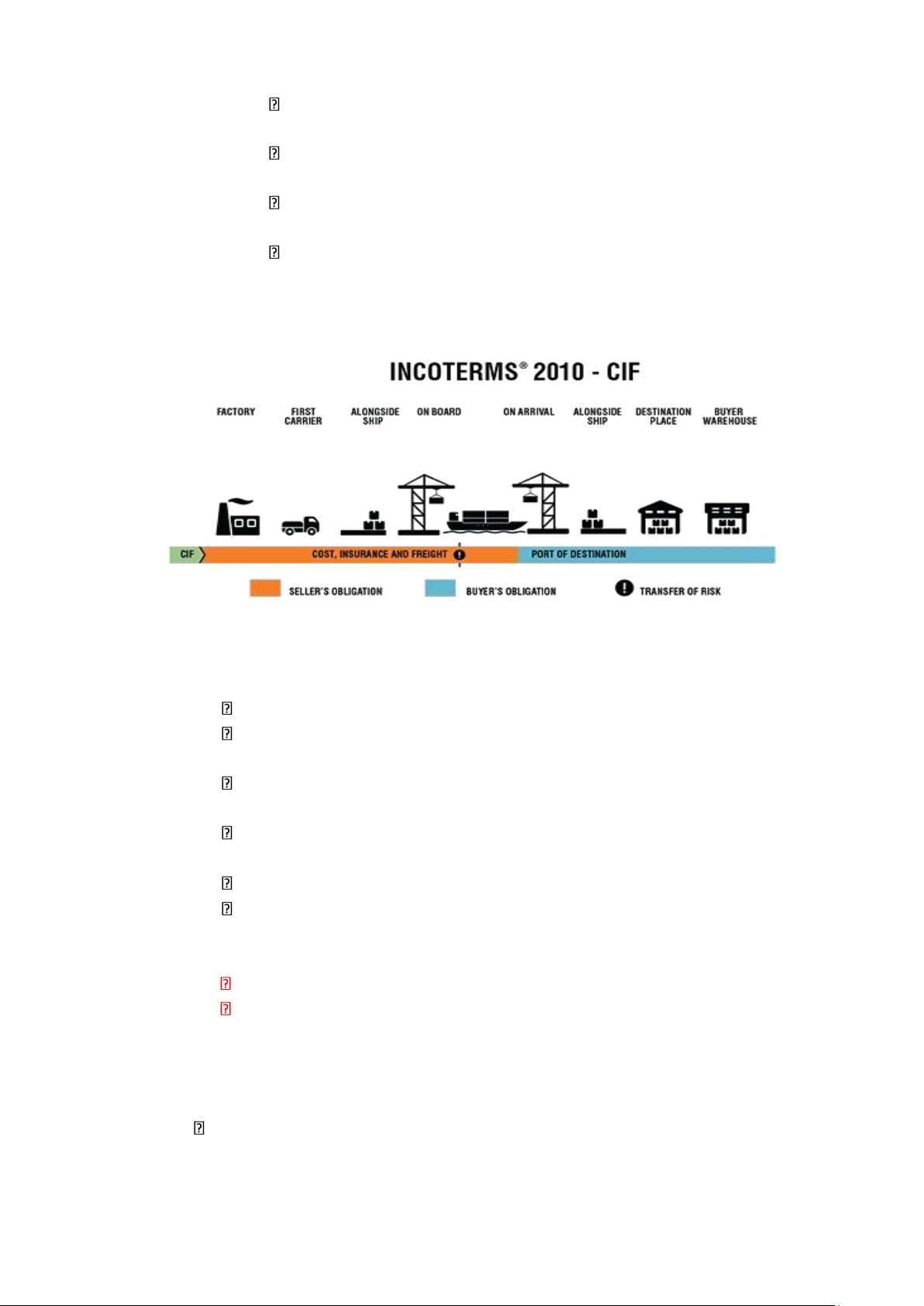

II.3.4. CIF (Tiền hàng, phí bảo hiểm và cước phí)

- CIF được hiểu là điều kiện giao hàng, tức là giao hàng tại cảng dỡ

hàng: "Cost, Insurance, Freight (tiền hàng, bảo hiểm, cước phí)".

Thông thường, điều kiên ṇ ày thường được viết liền với một tên

cảng biển nào đó bất kỳ (ví dụ: CIF Catlai). Về cơ bản, CIF có sự

phân chia trách nhiệm và rủi ro giữa người mua với người bán trong Thương mại quốc tế.

Với điều kiện CIF, người bán hàng phải chịu chi phí thuê tàu, bảo

hiểm đến cảng dỡ hàng. Trong ví dụ trên với CIF Cát Lái, bạn

hiểu rằng người bán sẽ mua bảo hiểm và chuyển hàng đến cảng

Cát Lái, người mua nhận hàng và làm tiếp thủ tục từ địa điểm giao hàng này.

- Trách nhiệm của người bán:

Người bán giao hàng, cung cấp hóa đơn thương mại, hoặc chứng từ

điện tử tương đương, cung cấp bằng chứng của việc giao hàng

(vận đơn đường biển).

Người bán ký hợp đồng bảo hiểm cho hàng hóa ở điều khoản bảo

hiểm thông thường và chịu chi phí vận chuyển hàng hóa đến cảng

chỉ định trên con tàu chuyên đi biển

Người bán có trách nhiệm giao hàng lên trên con tàu tại cảng chỉ định.

Người bán chịu mọi chi phí để đưa hàng hóa lên tàu, chi phí bốc

hàng và cả chi phí vận chuyển hàng cho đến cảng dỡ, chi phí mua

bảo hiểm, khai hải quan, nộp thuế xuất khẩu và các lệ phí khác tại nước xuất khẩu.

Người bán chịu chi phí cho việc kiểm tra, quản lý chất lượng, đo

lường, cân, kiểm đếm, đóng gói và ký hiệu hàng hóa. Nếu cần

phải đóng gói đặt biệt, người mua thông báo cho người bán chi

phí tăng thêm và bên mua chịu phần chí phí phát sinh này. lOMoAR cPSD| 58797173

- Trách nhiệm của người mua:

Người mua thanh toán tiền mua hàng cho người bán theo như quy

định trong hợp đồng mua bán

Người mua thực hiện thông quan và xin giấy phép nhập khẩu cho hàng hóa

Người mua hoàn toàn chịu mọi rủi ro về thiệt hại và mất mát sau

thời điểm hàng hóa được giao xong xuống boong tàu (on board)

Người mua chịu mọi chi phí liên quan đến hàng hóa phát sinh sau

thời điểm hàng hóa được giao lên tàu. Chi phí người mua phải chi

trả còn liên quan đến việc dỡ hàng tại cảng đến, (trừ phi có quy

định trong hợp đồng chi phí này do người bán chịu) ,phí nộp thuế

nhập khẩu và làm thủ tục thông quan hàng hóa.

Hình 2.3. Ảnh minh họa CIF trong Incoterm 2010

2.3.Ưu và nhược điểm của xuất nhập khẩu bằng đường biển - Ưu điểm:

Vận tải đường biển có thể phục vụ chuyên chở tất cả các loại hàng hóa .

Các tuyến đường vận tải trên biển hầu như là những tuyến đường giao thông tự nhiên.

Năng lực chuyên chở của vận tải biển không bị hạn chế như các hình thức vận chuyển khác.

Giá thành của vận tải đường biển thấp. - Nhược điểm:

Vận tải biển phục thuộc nhiều vào điều kiện tự nhiên.

Tốc độ tàu còn thấp, việc tăng tốc độ khai thác của tàu còn bị hạn chế.

- Từ những ưu nhược điểm nói trên của vận tải đường biển, ta có thể rút ra

kết luận một cách khái quát về phạm vi áp dụng như sau:

Vận tải biển thích hợp với chuyên chở hàng hóa buôn bán quốc tế.

Vận tải đường biển thích hợp với chuyên chở hàng hóa có khối lượng

lớn, cự ly dài nhưng không đòi hỏi về thời gian giao hàng nhanh chóng

của công ty vận chuyển hàng hóa.

2.4.Quy trình xuất khẩu hàng hóa bằng container qua đường biển

Bước 1 - Đàm phán ký kết hợp đồng mua bán lOMoAR cPSD| 58797173

Hai bên thương thảo để đi đến thống nhất nội dung hợp đồng ngoại

thương, trong đó có những điều khoản về hàng hóa, điều kiện giao

hàng (Incoterms), trách nhiệm của mỗi bên…

Dựa vào quy định trong hợp đồng đã ký kết, người bán Việt Nam

biết được mình có trách nhiệm như thế nào trong các bước tiếp theo.

Bước 2 - Xin giấy phép xuất khẩu (nếu hàng thuộc diện này)

Nếu hàng hóa thuộc diện phải xin giấy phép xuất khẩu thì phải làm

bước này với cơ quan hữu quan tương ứng. Chẳng hạn, để xuất khẩu

những mặt hàng như: Quần áo, thuốc tân dược, hạt giống, vật liệu

nổ, gỗ... thì phải xin giấy phép của bộ ngành quản lý.

Việc xin giấy phép quan trọng và mất thời gian, nên doanh nghiệp

cần chuẩn bị kỹ lưỡng.

• Bước 3 - Thu xếp chỗ với hãng vận tải

Tùy theo điều kiện thương mại ký trong hợp đồng ngoại thương, mà

việc thu xếp chỗ với công ty vận tải và chi phí vận quốc tế sẽ thuộc

trách nhiệm của người mua hay người bán.

Nếu xuất CIF: thì sẽ chịu trách nhiệm thu xếp và chịu chi phí vận

chuyển đường biển. Sau đó phải chủ động liên hệ với công ty vận

chuyển: thường là hãng tàu (Shipping lines) hoặc công ty giao nhận

vận chuyển (Freight forwarder), để ký thỏa thuận lưu khoang

(Booking note) cho lô hàng xuất khẩu.

Nếu xuất FOB: chỉ cần làm xong thủ tục hải quan xuất khẩu và

chuyển hàng về cảng. Phía người mua hàng nước ngoài sẽ thu xếp

chặng vận chuyển quốc tế. Nói cách khác, người mua sẽ thu xếp

Booking Note với hãng tàu.

• Bước 4 - Chuẩn bị hàng hóa, chứng từ

Sau khi có lịch trình dự kiến về ngày tàu chạy, việc của người xuất

khẩu là phải khẩn trương chuẩn bị hàng hóa sẵn sàng. Đồng thời

cũng phải sắp xếp chuẩn bị những chứng từ cần thiết liên quan đến lô hàng xuất khẩu.

• Bước 5 - Kéo vỏ container rỗng, đóng hàng, chuyển về cảng Dùng

Booking của hãng tàu để lấy vỏ container rỗng.

Kéo vỏ container từ bãi cấp rỗng về kho để đóng hàng

Đóng hàng và niêm phong kẹp chì (seal). Với hàng phải làm kiểm

tra chuyên ngành tại cảng (chẳng hạn kiểm dịch), thì nên kẹp trước

chì tạm để hạ container về cảng. Khi lấy mẫu kiểm tra xong, lúc đó

mới kẹp chì hãng tàu. Như vậy sẽ tránh phải xin lại chì mới (mất phí).

Hạ hàng về cảng, hoặc bãi theo chỉ định của hãng tàu. Lưu ý chuẩn

bị trước và nộp cho cảng phiếu xác nhận khối lượng (VGM). Hàng

cần hạ trước giờ cắt máng (cut-off time) nếu không sẽ rất dễ bị rớt

tàu (không được xếp lên tàu mặc dù đã xong thủ tục).

• Bước 6 - Làm thủ tục hải quan xuất khẩu

Chuẩn bị bộ chứng từ để làm thủ tục xuất khẩu, bao gồm:

Hợp đồng ngoại thương Hóa đơn thương mại lOMoAR cPSD| 58797173 Phiếu đóng gói

Phiếu hạ hàng (do cảng cấp khi hàng hạ về cảng ở bước 5 nêu trên) Giấy giới thiệu

• Bước 7 - Gửi SI cho hãng tàu, xác nhận nội dung B/L, nhận B/L gốc (nếu có)

Sau khi hàng đã hạ về cảng và xong thủ tục hải quan, hãy gửi chi tiết

làm Bill, hay Hướng dẫn gửi hàng (SI - Shipping Instruction) cho

hãng tàu trước thời hạn Cut-off Time. Nên yêu cầu họ xác nhận, để

đảm bảo chắc chắn họ đã nhận được trước thời hạn.

Dựa trên thông tin SI, bên vận chuyển sẽ gửi bản nháp vận đơn (Draft Bill of Lading).

Ghi chú: nếu bên vận chuyển là hãng tàu, thì họ sẽ gửi vận

đơn chủ (Master Bill of Lading), còn nếu bên vận chuyển là

công ty giao nhận vận chuyển thì họ sẽ gửi vận đơn nhà (House Bill of Lading).

Nếu xuất khẩu theo điều kiện C thì cần làm tiếp các bước dưới đây

• Bước 8 - Các bước công việc khác của Quy trình làm hàng xuất: mua

bảo hiểm, làm CO…

Khi đã có vận đơn, thì hãy gửi sớm file mềm bộ chứng từ để thông

báo cho người mua về việc hàng đã xếp lên tàu. Đồng thời tiến hành

làm nốt thủ tục để có được những chứng từ khác theo như quy định

trong hợp đồng, chẳng hạn như:

Chứng thư bảo hiểm hàng hóa đường biển (Marine Insurance Policy)

Chứng nhận xuất xứ (CO) (Nếu được yêu cầu trong hợp đồng)

Chứng thư kiểm dịch thực vật (Phytosanitary) hay kiểm dịch

động vật (Nếu hàng hóa là sản phẩm thuộc về thực vật hay động vật).

Để đảm bảo tính chính xác hãy gửi bản nháp và file mềm bản chính

thức cho người mua, để họ kiểm tra xác nhận.

• Bước 9 - Gửi chứng từ cho người mua hàng nước ngoài

Khi đã có bộ chứng từ hãy gửi cho người bán bộ chứng từ gốc, theo

số lượng đã thỏa thuận trong hợp đồng mua bán. Đồng thời cũng nên

gửi cho họ file scan qua email để họ chuẩn bị trước những bước cần

thiết cho quá trình nhập khẩu.

Tài liệu liên quan:

-

Xây dựng Website Bằng Laravel | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

82 41 -

Kế toán doanh thu, chi phí và xác định kết qủa kinh doanh tại công ty TNHH thương mại dịch vụ tâm Vina | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

97 49 -

Báo cáo thực tập tốt nghiệp ngành dược | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

193 97 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH thương mại dịch vụ thiết bị điện Sun Rise | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

106 53