Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH thương mại dịch vụ thiết bị điện Sun Rise | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

Trong những năm gần đây cùng với sự phát triển của nền kinh tế thế giới, với sự hoạt động độc lập tự chủ trong các doanh ngiệp ngày càng cao hơn mỗi doanh ngiệp phải năng động sáng tạo, phải chịu trách nhiệm trước kết quả kinh doanh của mình để có hiệu quả kinh doanh cao nhất. Tài liệu được sưu tầm gồm 78 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực tập tốt nghiệp (TTTN1) 11 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173 lOMoAR cPSD| 58797173

L Ờ I C Ả M ƠN

Cảm ơn thầy cô trong nhà trường đã hỗ trợ, truyền đạt kiến thức, giúp đỡ em

trong suốt quá trình học tập và nghiên cứu đề tài này. Trong suốt quá trình học tập tại

trường, em đã nhận được rất nhiều sự quan tâm cũng như sự giúp đỡ của quý Thầy

cô và bạn bè. Và cũng xin cảm ơn Ban giám đốc Công ty cùng các anh chị trong

phòng Kế toán đã cho em đến để được thực tập, tận tình giúp đỡ để cho em hoàn

thành bài báo các thực tập này.

Một lần nữa em xin cảm ơn cô - người đã trực tiếp giúp đỡ, quan

tâm, hướng dẫn em hoàn thành tốt bài báo cáo trong khoảng thời gian vừa qua.

Với điều kiện thời gian cũng như kinh nghiệm còn hạn chế nên bước vào thực tế em

còn nhiều bỡ ngỡ nên không thể tránh được thiếu sót. Em mong nhận được sự chỉ

bảo, đóng góp ý kiến của các thầy cô để em có điều kiện bổ sung, nâng cao vốn kiến

thức của mình cũng như được hoàn thiện bản thân hơn nữa.

TP. HCM, ngày 10 tháng 01 năm 2021 Sinh viên thực hiện VÕ NGỌC NHUNG lOMoAR cPSD| 58797173 MỤC LỤC

LỜI CẢM ƠN ......................................................... Error! Bookmark not defined.

MỤC LỤC ............................................................................................................ iv

DANH MỤC VIẾT TẮT ..................................................................................... ix

CHƯƠNG MỞ ĐẦU ............................................................................................ 1 lOMoAR cPSD| 58797173

1. Lý do chọn đề tài .......................................................................................... 1

2. Mục tiêu nghiên cứu ..................................................................................... 1

3. Đối tượng và phạm vi nghiên cứu ................................................................ 2

3.1. Đối tượng nghiên cứu ............................................................................ 2

3.2. Phạm vi nghiên cứu ............................................................................... 2

4. Phương pháp nghiên cứu .............................................................................. 2

CHƯƠNG I: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH THƯƠNG MẠI

DỊCH VỤ THIẾT BỊ ĐIỆN SUN RISE .............................................................. 4

1.1. Lịch sử hình thành và phát triển ............................................................... 4

1.1.1. Thông tin pháp lý công ty .................................................................. 4

1.1.2. Ngành nghề kinh doanh: .................................................................... 4

1.2. Tổ chức sản xuất kinh doanh .................................................................... 6

1.3. Tổ chức bộ máy quản lý ............................................................................ 6

1.3.1. Sơ đồ tổ chức ...................................................................................... 6

1.3.2. Chức năng và nhiệm vụ của từng phòng ............................................ 6

1.4. Tổ chức công tác kế toán .......................................................................... 9

1.4.1. Tổ chức bộ máy kế toán ..................................................................... 9 1.4.1.1.

Sơ đồ tổ chức bộ máy: ................................................................ 9 1.4.1.2.

Trách nhiệm từng phần hành: ...................................................... 9

1.4.2. Hình thức kế toán .............................................................................10

1.4.2.1. Sơ đồ quy trình ghi sổ kế toán: .................................................. 10

1.4.2.2. Giải thích quy trình: .................................................................. 11

1.4.3. Các chính sách kế toán ..................................................................... 12

CHƯƠNG II: THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI DỊCH lOMoAR cPSD| 58797173

VỤ THIẾT BỊ ĐIỆN SUN RISE ....................................................................... 14

2.1. Kế toán bán hàng và cung cấp dịch vụ ................................................... 14

2.1.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ ............................ 14

2.1.1.1. Nội dung .................................................................................... 14

2.1.1.2. Chứng từ: ................................................................................... 15

2.1.1.3. Tài khoản sử dụng ..................................................................... 16

2.1.1.4. Các nghiệp vụ minh họa ............................................................ 16

2.1.1.5. Sổ sách minh họa ....................................................................... 18

2.1.1. Kế toán giá vốn hàng bán ................................................................. 18

2.1.1.1. Nội dung .................................................................................... 18

2.1.1.2. Chứng từ .................................................................................... 20

2.1.1.3. Tài khoản sử dụng ..................................................................... 20

2.1.1.4. Các nghiệp vụ minh họa ............................................................ 21

2.1.1.5. Sổ sách minh họa ....................................................................... 22

2.1.2. Kế toán chi phí bán hàng .................................................................. 23

2.1.2.1. Nội dung .................................................................................... 23

2.1.2.2. Chứng từ .................................................................................... 24

2.1.2.3. Tài khoản sử dụng ..................................................................... 24

2.1.2.4. Các nghiệp vụ minh họa ............................................................ 25

2.1.2.5. Sổ sách minh họa .......................................................................26

2.1.3. Kế toán chi phí quản lý doanh nghiệp .............................................. 26

2.1.3.1. Nội dung .................................................................................... 26

2.1.3.2. Chứng từ .................................................................................... 28

2.1.3.3. Tài khoản sử dụng ..................................................................... 28

2.1.3.4. Các nghiệp vụ minh họa ............................................................ 29

2.1.4.5.Sổ sách minh họa ............................................................................ 30 lOMoAR cPSD| 58797173

2.2. Kế toán hoạt động tài chính .................................................................... 30

2.2.1. Kế toán doanh thu hoạt động tài chính ............................................ 30

2.2.1.1. Nội dung .................................................................................... 30

2.2.1.2. Chứng từ .................................................................................... 31

2.2.1.3. Tài khoản sử dụng ..................................................................... 31

2.2.1.4. Các nghiệp vụ minh họa ............................................................ 32

2.2.2. Kế toán chi phí hoạt động tài chính ................................................. 33

2.2.2.1. Nội dung .................................................................................... 33

2.2.2.2. Chứng từ .................................................................................... 34

2.2.2.3. Tài khoản sử dụng ..................................................................... 35

2.2.2.4. Các nghiệp vụ minh họa ............................................................ 35

2.2.2.5. Sổ sách kế toán .......................................................................... 36

2.3. Kế toán hoạt động khác ........................................................................... 36

2.3.1. Kế toán thu nhập khác ...................................................................... 36

2.3.1.1. Nội dung .................................................................................... 36

2.3.1.2. Chứng từ .................................................................................... 37

2.3.1.3. Tài khoản sử dụng ..................................................................... 37

2.3.1.4. Quy trình ghi sổ ......................................................................... 38

2.3.1.5. Sổ sách minh họa .......................................................................38

2.3.2. Kế toán chi phí khác ......................................................................... 38

2.3.2.1. Nội dung .................................................................................... 38

2.3.2.2. Chứng từ .................................................................................... 39

2.3.2.3. Tài khoản sử dụng ..................................................................... 39

2.3.2.4. Quy trình ghi sổ ......................................................................... 40

2.3.2.5. Sổ sách minh họa ....................................................................... 40

2.3.3. Kế toán chi phí thuế thu nhập doanh nghiệp .................................... 40 lOMoAR cPSD| 58797173

2.3.3.1. Nội dung .................................................................................... 40

2.3.3.2. Chứng từ .................................................................................... 41

2.3.3.3 .Tài khoản sử dụng ........................................................................ 41

2.3.3.4. Sơ đồ chữ T ............................................................................... 42

2.3.1.5. Sổ sách minh họa ....................................................................... 42

2.3.4. Kế toán kết quả hoạt động kinh doanh ............................................. 42

2.3.4.1. Nội dung .................................................................................... 42

2.3.4.2. Chứng từ .................................................................................... 43

2.3.4.3. Tài khoản sử dụng ..................................................................... 43

2.3.4.4. Sơ đồ chữ T ............................................................................... 44

2.3.4.5. Sổ sách minh họa ....................................................................... 44

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH ................................... 46

CHƯƠNG III: NHẬN XÉT VÀ KIẾN NGHỊ VỀ KẾ TOÁN DOANH THU,

CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH

THƯƠNG MẠI DỊCH VỤ THIẾT BỊ ĐIỆN SUN RISE ............................... 47

3.1. Nhận xét .................................................................................................. 47

3.1.1 Ưu điểm ............................................................................................ 47

3.1.2. Nhược điểm ......................................................................................48

3.2. Kiến nghị ................................................................................................. 48

3.2.1. Về công tác tổ chức kế toán

.......................................................... 48

3.2.2. Về kế toán doanh thu, chi phí và xác định kết quả kinh doanh .... 48

PHỤ LỤC ............................................................................................................ 50

TÀI LIỆU THAM KHẢO .................................................................................. 51

DANH MỤC VIẾT TẮT Ký hiệu Từ viết tắt lOMoAR cPSD| 58797173 BTC Bộ Tài Chính BH Bảo hiểm VL – CCDC

Vật liệu – Công cụ dụng cụ TSCĐ Tài sản cố định NKC Nhật ký chung TK Tài khoản GTGT Giá trị gia tăng TT Thông tư TNDN Thu nhập doanh nghiệp ĐVT Đơn vị tính DN Doanh nghiệp TTĐB Tiêu thụ đặc biệt BĐS Bất động sản NK Nhập khẩu lOMoAR cPSD| 58797173 lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh CHƯƠNG MỞ ĐẦU

1. Lý do chọn đề tài

Trong những năm gần đây cùng với sự phát triển của nền kinh tế thế giới, với sự hoạt

động độc lập tự chủ trong các doanh ngiệp ngày càng cao hơn mỗi doanh ngiệp phải

năng động sáng tạo, phải chịu trách nhiệm trước kết quả kinh doanh của mình để có

hiệu quả kinh doanh cao nhất.

Để có thể vận dụng được toàn bộ những kiến thức đã được học thì không thể thiếu

những kiến thức thực tế. Vì vậy việc vận dụng lý thuyết vào thực tế là vô cùng quan

trọng đối với tất cả mọi người.

Thực tập là vô cùng cần thiết là cầu nối giúp cho chúng ta tiếp cận được với công

việc của chúng em sau này sau khi ra trường. Kế toán là công cụ quan trọng phục vụ

đắc lực cho công tác quản lý các hoạt động của doanh nghiệp, thông qua các số liệu

trên sổ sách kế toán mà người quản lý có thể nắm bắt được tình hình hoạt động của

doanh nghiệp như thế nào. Việc thực hiện công tác kế toán tốt hay xấu đều ảnh hưởng

đến chất lượng và hiệu quả của công tác quản lý.

Công tác kế toán ở công ty có nhiều khâu, nhiều phần hành giữa chúng có mối liên

hệ mật thiết, hữu cơ gắn bó với nhau tạo nên một hệ thống quản lý có hiệu quả.

Trong quá trình thực tập tại công ty TNHH thương mại và dịch vụ thiết bị điện SUN

RISE, được sự giúp đỡ của anh chị phòng Kế toán - Tài chính em đã hoàn thành bài

báo cáo doanh thu, chi phí và xác định kết quả hoạt động kinh doanh về tình hình

thực hiện công tác kế toán của công ty.

2. Mục tiêu nghiên cứu

Đánh giá thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

công ty TNHH Thương mại dịch vụ Thiết bị điện SUN RISE nhằm đưa ra những mặt

tích cực và hạn chế từ đó đưa ra các giải pháp nhằm thúc đẩy công tác kế toán doanh lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

thu, chi phí và xác định kết quả hoạt động kinh doanh của công ty TNHH Thương

mại dịch vụ thiết bị điện SUN RISE nhằm giúp doanh nghiệp đưa ra những quyết

định quản lý, kinh doanh kịp thời, tối ưu và có hiệu quả.

3. Đối tượng và phạm vi nghiên cứu 3.1.

Đối tượng nghiên cứu

Đề tài tập trung nghiên cứu doanh thu và các khoản giảm doanh thu trên cơ sở đó xác

định doanh thu thuần, quy trình hạch toán chi phí để xác định kết quả như giá vốn,

chi phí bán hàng, chi phí quản lý doanh nghiệp,... tại đơn vị để tìm ra các giải pháp

nhằm hoàn thiện hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại công

ty TNHH Thiên Phát, số liệu dựa trên Công ty TNHH Thương mại Dịch vụ Thiết bị điện SUN RISE.

3.2. Phạm vi nghiên cứu • Thời gian:

- Thời gian lấy số liệu nghiên cứu: quý 4 năm 2020

- Thời gian đi thực tập: từ ngày 22 tháng 11 năm 2021 đến ngày 22 tháng 01 năm 2022

• Không gian: Tại phòng kế toán Công ty dịch vụ kế toán Công ty TNHH Thiên Phát

4. Phương pháp nghiên cứu

- Thu thập số liệu ở đơn vị thực tập.

- Phân tích các số liệu ghi chép trên sổ sách của công ty (sổ chi tiết, sổ tổng hợp,

chứng từ ghi sổ, bảng cân đối nhập xuất tồn vật liệu,...)

- Tìm hiểu, học hỏi thêm thực tế tại công ty từ ban lãnh đạo công ty, đặc biệt là

các anh/chị có kinh nghiệm về kế toán. lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

- Tham khảo một số sách chuyên ngành kế toán kết hợp với vận dụng những

kiến thức đã học được ở trường.

- Đề tài cũng vận dụng các phương pháp cụ thể như: phương pháp quy nạp,

phương pháp diễn giải, so sánh, phương pháp thống kê để phân tích các vấn

đề lý luận và thực tiễn.

- Ngoài ra, còn sử dụng một số phương pháp như: phương pháp lựa chọn,

phương pháp phỏng vấn,... Trên cơ sở đó đánh giá và từ đó đưa ra các giải

pháp hoàn thiện phù hợp và khả thi. lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

CHƯƠNG I: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH THƯƠNG

MẠI DỊCH VỤ THIẾT BỊ ĐIỆN SUN RISE

1.1. Lịch sử hình thành và phát triển

1.1.1. Thông tin pháp lý công ty

Tên: Công ty TNHH Thương mại dịch vụ thiết bị điện SUN RISE

Địa chỉ: E5, KDC Đạt Gia, Đường Song Hành, Xã Tân Xuân, Huyện Hóc Môn. TP. Hồ Chí Minh

Thành lập ngày: 16/07/2019 Mã số thuế: 0315792711

Lĩnh vực kinh doanh: Xay xát và sản xuất bột thô

Người đại diện: Bà Lê Thị Huỳnh Như

1.1.2. Ngành nghề kinh doanh:

Bán buôn đồ dùng khác cho gia đình

Sản xuất gỗ dán, gỗ lạng, ván ép và ván mỏng khác

Sản xuất sản phẩm khác từ gỗ, sản xuất sản phẩm từ tre, nứa, rơm, rạ, và vật liệu tết bện.

Sản xuất thực phẩm khác chưa được phân vào đâu.

Vận tải hàng hóa ven biển và viễn dương. Dịch vụ ăn uống khác.

Sửa chữa máy móc, thiết bị.

Đại lý, môi giới, đấu giá hàng hóa.

Bán buôn máy móc, thiết bị và phụ túng máy nông nghiệp. lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

Bán lẻ đồ điện gia dụng, giường, tủ, bàn, ghế và đồ nội thất, đèn và bộ đèn điện, đồ

dùng khác trong các cửa hàng.

Nhà hàng và các dịch vụ ăn uống phục vụ lưu động.

Cung cấp dịch vụ ăn uống theo hợp đồng không thường xuyên với khách hàng.

Lắp đặt máy móc và thiết bị công nghiệp.

Lắp đặt hệ thống cấp, thoát nước, hệ thống sưởi và điều hòa không khí. Bán buôn thực phẩm.

Bán buôn máy móc, thiết bị và phụ tùng máy khác.

Bán buôn kim loại và quạng kim loại.

Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng.

Dịch vụ phục vụ đồ uống.

Dịch vụ lưu trú ngắn ngày.

Sản xuất giường, tủ, bàn, ghế.

Lắp đặt hệ thống điện.

Bán buôn thiết bị và linh kiện điện tử, viễn thông.

Bán lẻ hàng hóa khác mới trong các của hàng chuyên doanh.

Xay Xát và sản xuất bột thô.

Sửa chữa thiết bị điện.

Lắp đặt hệ thống xây dựng khác.

Bán buôn nông, lâm sản nguyên liệu (trừ gỗ, tre, nứa) và động vật sống.

Vận tải hàng hóa bằng đường bộ, đường thủy nội địa.

Sửa chữa thiết bị điện tử và quang học.

1.2. Tổ chức sản xuất kinh doanh lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

1.3. Tổ chức bộ máy quản lý

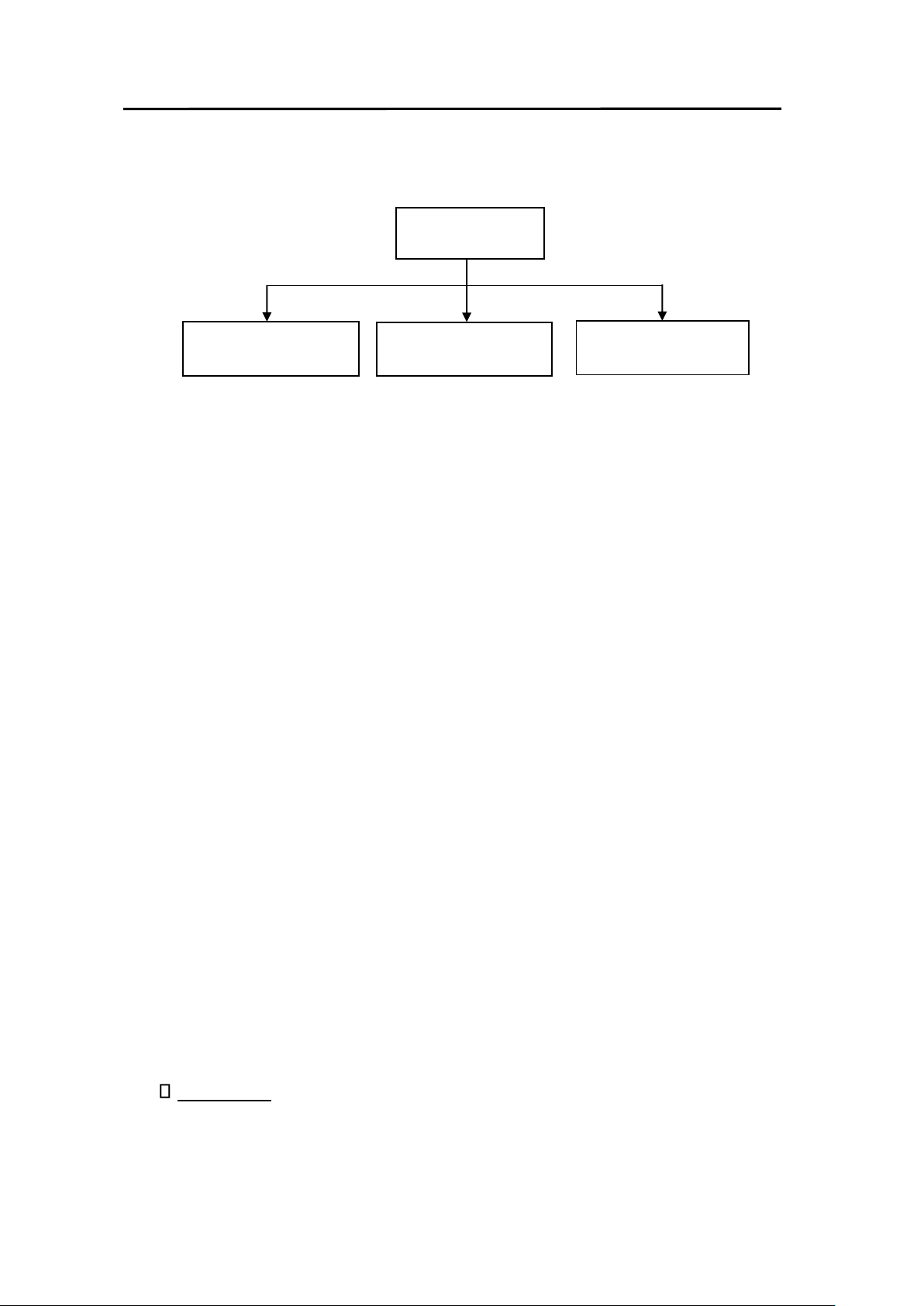

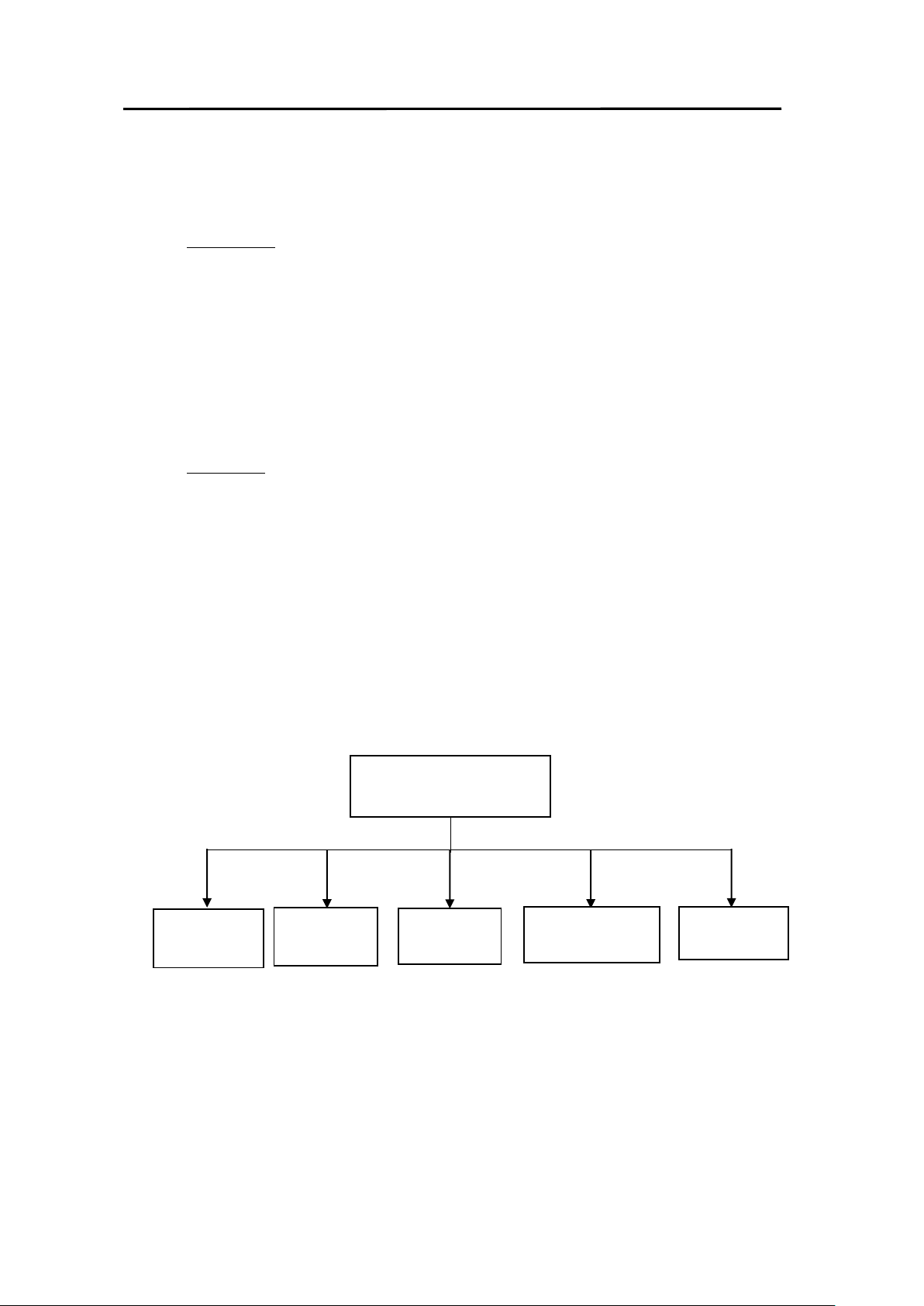

1.3.1. Sơ đồ tổ chức BAN GIÁM Đ Ố C PHÒNG KINH DOANH PHÒNG K Ế TOÁN PHÒNG HÀNH CHÍNH - NHÂN S Ự

Sơ đồ: Tổ chức bộ máy công ty

1.3.2. Chức năng và nhiệm vụ của từng phòng ➢ Giám đốc

- Giám đốc là người quyết định các vấn đề liên quan đến hoạt động kinh doanh

hằng ngày của công ty và chịu trách nhiệm trước pháp luật về mọi hoạt động của công ty.

- Giám đốc kiểm soát và điều hành mọi hoạt động tổ chức kinh doanh, kinh tế

tài chính, nhân sự của công ty thông qua các trưởng phòng. Là người ký các

hợp đồng kinh tế với các cá nhân và tổ chức nhân danh công ty, kí duyệt các

phiếu thu, phiếu chi, thanh toán theo định kì và chịu trách nhiệm cuối cùng về hiệu quả công việc.

- Là người quyết định phương hướng, chủ trương, kế hoạch kinh doanh của công

ty. Giám đốc đồng thời là người quyết định các vấn đề về nhân sự, bổ nhiệm,

miễn nhiệm; các vấn đề về tiền lương, tiền thưởng, việc sử dụng quỹ, đào tạo

nhân viên cũng như việc khen thưởng, kỹ luật trong công ty. ➢ Phòng kinh doanh Chức năng: lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

- Chức năng tham mưu, đưa ra ý kiến, đề xuất cho Ban giám đốc công ty về

công tác phân phối sản phẩm, dịch vụ của công ty ra thì trường sao cho hiệu

quả và nhanh chóng nhất.

- Chức năng hướng dẫn, chỉ đạo các hoạt động nghiên cứu và phát triển các loại

sản phẩm, dịch vụ mới hoặc là nghiên cứu cải tiến các sản phẩm, dịch vụ đã

có để đáp ứng nhu cầu của thị trường.

- Chức năng xây dựng và phát triển nguồn khách hàng: để công ty phát triển thì

phòng kinh doanh cần có phương án phát triển nguồn khách hàng tiềm năng

mới cho doanh nghiệp. Đồng thời duy trì và phát triển mối quan hệ với khách hàng hiện có.

- Chức năng theo dõi, kiểm soát, báo cáo: định kỳ phòng kinh doanh cần lập báo

cáo theo đúng quy định của doanh nghiệp. Báo cáo cần thể hiện tất cả các hoạt

động kinh doanh của công ty cũng như thể hiện các nhiệm vụ và quyền hạn

được giao của phòng kinh doanh.

- Chức năng thúc đẩy tiêu thụ sản phẩm: hỗ trợ cho Ban giám đốc về công tác

tiêu thụ sản phẩm, hàng hóa, dịch vụ của công ty như là thanh toán quốc tế,

huy động vốn, cho vay, bảo lãnh, tư vấn tài chính, liên doanh,... Nhiệm vụ:

- Nhiệm vụ chính của phòng kinh doanh là thực hiện việc nghiên cứu thị trường khách hàng.

- Nghiên cứu những chiến lược để mở rộng thị trường, tìm kiếm thị trường cho

sản phẩm dịch vụ của công ty.

- Là nơi cung cấp thông tin và phối kết hợp với các phòng ban khác để mang

đến lợi nhuận lớn nhất cho doanh nghiệp.

- Thực hiện lập kế hoạch và phaan bổ kế hoạch sản xuất kinh doanh dựa trên

nhứng nghiên cứu của thị trường. lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

- Đề xuất ra những chiến lược kinh doanh, các giải pháp giúp mang đến hiệu

quả cao, chất lượng. ➢ Phòng kế toán:

Chức năng: Phòng Tài chính-kế toán có chức năng tham mưu cho Lãnh đạo

Công ty và tổ chức thực hiện các mặt công tác sau:

- Hạch toán kế toán kịp thời, đầy đủ toàn bộ tài sản, Vốn chủ sở hữu, nợ phải

trả, các hoạt động thu, chi tài chính và kết quả kinh doanh theo quy định của

nội bộ của Công ty, đảm bảo phục vị tốt cho hoạt động kinh doanh.

- Lập kế hoạch kinh doanh và kế hoạch tài chính của đơn vị.

- Tham mưu cho Lãnh đạo đơn vị chỉ đạo và thực hiện kiểm tra, giám sát việc

quản lý và chấp hành chế đọ tài chính - kế toán của Nhà nước và nội bộ tại đơn vị. Nhiệm vụ :

- Ghi chép, tính toán, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài

sản, vật tư, tiền vốn, quá trình và kết quả hoạt động sản xuất kinh doanh và sử dụng vốn của Công ty.

- Kiểm tra tình hình thực hiện kế hoạch sản xuất kinh doanh, kế hoạch thu chi

tài chính việc thu, nộp, thanh toán, kiểm tra việc giữ gìn và sử dụng tài sản, vật

tư, tiền vốn, phát hiện và ngăn ngừa kịp thời những hiện tượng lãng phí, vi

phạm chế độ, quy định của Công ty.

- Phổ biến chính sách chế độ quản lý tài chính của nhà nước với các bộ phận liên quan khi cần thiết.

- Cung cấp các số liệu, tài liệu cho việc điều hành hoạt động sản xuất kinh doanh,

kiểm tra và phân tích hoạt động kinh tế tài chính, phục vụ công tác lập và theo

dõi kế hoạch. Cung cấp số liệu báo cáo cho các cơ quan hữu quan theo chế độ

báo cáo tài chính, kế toán hiện hành. lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

- Báo cáo kết quả hoạt động kinh doanh cho BTGĐ Công ty.

➢ Phòng Hành chính - nhân sự

• Chức năng của phòng Hành chính - nhân sự chính là tham mưu và hỗ trợ cho

Ban giám đốc toàn bộ các công tác liên quan đến việc tổ chữ và quản lý nhân

sự, quản lý nghiệp vụ hành chính, cũng như các vấn đề pháp chế, hoạt động

truyền thông và quan hệ công chúng. Phòng Hành chính - nhân sự chịu trách

nhiệm về công việc đã thực hiện trong phạm vi nhiệm vụ và thẩm quyền được giao.

• Nhiệm vụ của phòng Hành chính – nhân sự là lập kế hoạch về nhu cầu lao

động, đề xuất, sắp xếp, điều động và tuyển dụng nhân sự phù hợp yêu cầu và

mục tiêu của công ty. Xây dựng kế hoạch, thực hiện theo dõi, kiểm tra, báo

cáo các chính sách nhân lực, tổ chức thực hiện các chế độ, chính sách tiền

lương, thưởng, chăm sóc sức khỏe người lao động tại công ty.

1.4. Tổ chức công tác kế toán

1.4.1. Tổ chức bộ máy kế toán

1.4.1.1. Sơ đồ tổ chức bộ máy:

K ế toán trư ở ng ( kiêm k ế toán t ổ ng h ợ p) K ế toán ti ề n K ế toán VL - K ế toán K ế toán tiêu th ụ Th ủ qu ỹ lư ơng và BH CCDC TSCĐ và thanh toán

1.4.1.2. Trách nhiệm từng phần hành:

• Kế toán trưởng: Trực tiếp phụ trách phòng kế toán, chịu trách nhiệm trước

hội đồng quản trị về mọi hoạt động tài chính của Công ty, chịu trách nhiệm về

chế độ, nguyên tắc tài chính đối với các cơ quan cấp trên, với thanh tra kiểm lOMoAR cPSD| 58797173

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh

toán nhà nước, tham gia các cuộc họp có liên quan, thường xuyên xây dựng kế

hoạch tài chính, đôn đốc, quán xuyến các mặt tài chính trong và ngoài có liên

quan đến công ty, giao việc cho các Kế toán viên và cuối tháng kiểm tra tổng

hợp tình hình công việc, lập báo cáo theo quy định.

• Kế toán tiền lương và bảo hiểm: có nhiệm vụ tính lương cho công nhân trực

tiếp sản xuất và bộ phận văn phòng. Tính và trích nộp các khoản BHXH,

BHYT, KPCĐ theo qui định cho tất cả cán bộ công nhân viên trong toàn công ty.

• Kế toán VL và CCDC: Theo dõi tình hình, nhập, xuất, tồn vật liệu, định kỳ

vào chi tiết vật tư và cuối kỳ đối chiếu với thủ kho.

• Kế toán TSCĐ: Theo dõi tình hình tăng, giảm TSCĐ và tính khấu hao hàng tháng.

• Kế toán tiêu thụ và thanh toán: Thường xuyên theo dõi phát sinh tiền mặt,

tiền gửi ngân hàng như thu, chi, thanh toán tạm ứng, các khoản nợ phải thu,

phải trả, viết hóa đơn bán hàng.

• Thủ quỹ: Hàng ngày căn cứ các nghiệp vụ phát sinh như phiếu thu, phiếu chi

vào sổ quỹ. Cuối ngày báo cáo kế toán trưởng, đối chiếu với kế toán thanh

toán. Chịu trách nhiệm bảo quản và quản lý toàn bộ lượng tiền mặt như không

bị mối sông, không có tiền giả, không để cháy nổ, không để két thừa hoặc thiếu tiền.

1.4.2. Hình thức kế toán

1.4.2.1. Sơ đồ quy trình ghi sổ kế toán:

Tài liệu liên quan:

-

Xây dựng Website Bằng Laravel | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

83 42 -

Kế toán doanh thu, chi phí và xác định kết qủa kinh doanh tại công ty TNHH thương mại dịch vụ tâm Vina | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

97 49 -

Báo cáo: Xuất Khẩu Hàng Hóa Nguyên Container | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

112 56 -

Báo cáo thực tập tốt nghiệp ngành dược | Môn Thực tập tốt nghiệp - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

194 97