Bảo hiểm thương mại là gì? Ví dụ về bảo hiểm thương mại

Bảo hiểm thương mại là gì? Ví dụ về bảo hiểm thương mại

Môn: Luật thương mại quốc tế (WTO law) 35 tài liệu

Trường: Trường Đại học Luật Thành phố Hồ Chí Minh 1 K tài liệu

Tác giả:

Preview text:

Bảo hiểm thương mại là gì? Ví dụ về bảo hiểm thương mại

1. Bảo hiểm thương mại là gì?

Bảo hiểm thương mại trong tiếng Anh là Commercial insurance.

Bảo hiểm thương mại là loại hình bảo hiểm được tạo ra bởi các doanh nghiệp

bảo hiểm thông qua các hợp đồng bảo hiểm. Người tham gia bảo hiểm phải

có trách nhiệm đóng các khoản tiền gọi là phí bảo hiểm để duy trì hợp đồng,

và được công ty bảo hiểm có nghĩa vụ bồi thường khi xảy ra sự kiện như

trong hợp đồng bảo hiểm.

2. Đặc trưng cơ bản của bảo hiểm thương mại

- Bảo hiểm thương mại (BHTM) là một cam kết giữa hai bên trên cơ sở hợp

đồng (hợp đồng bảo hiểm) giữa bên bảo hiểm và bên được bảo hiểm.

- Bên bảo hiểm (hay còn gọi là người bảo hiểm) có thể là một doanh nghiệp

bảo hiểm (DNBH) là người cung cấp sự bảo đảm sẽ trả tiền hay bồi thường

nếu sự kiện (hay rủi ro) được bảo hiểm xảy ra gây tổn thất thuộc trách nhiệm bảo hiểm.

- Bên được bảo hiểm là bên nhận được sự bảo đảm từ người bảo hiểm và

đổi lại phải đóng phí bảo hiểm. Thực chất, sẽ có ba chủ thể hiện diện khi nói

đến bên được bảo hiểm, đó là người tham gia bảo hiểm, người được bảo

hiểm và người thụ hưởng quyền lợi bảo hiểm.

- Cam kết bảo hiểm được thực hiện dựa trên nguyên tắc số đông bù số ít,

nghĩa là việc bồi thường hay trả tiền bảo hiểm của người bảo hiểm phải dựa

vào một quĩ tài chính được hình thành từ các khoản phí bảo hiểm đã được

nộp (quĩ bảo hiểm) bởi rất nhiều người tham gia bảo hiểm.

3. Nguyên tắc hoạt động của bảo hiểm thương mại

Hoạt động của bảo hiểm thương mại cũng giống như các loại bảo hiểm khác

đó là “sự đóng góp của số đông vào sự bất hạnh của số ít” trên cơ sở quy tụ

nhiều người tham gia để giúp đỡ những người bất hạnh. Số người tham gia

càng đông thì mức phí bảo hiểm phải đóng càng nhỏ, nếu như hết hợp đồng

mà không xảy ra tai nạn để được bồi thường thì nó sẽ không ảnh hưởng gì

đến hoạt động sinh hoạt, sản xuất của người tham gia. Những người tham

gia bảo hiểm không thể và cũng không cần biết nhau, họ chỉ biết các doanh

nghiệp bảo hiểm là người nhận phí bảo hiểm thông qua hợp đồng và cam kết

sẽ bồi thường cho họ khi có rủi ro tổn thất xảy ra.

4. Vai trò của bảo hiểm thương mại

Sự ra đời và phát triển của bảo hiểm thương mại ngày càng cho thấy rõ vai

trò kinh tế xã hội vô cùng to lớn mà hoạt động này mang lại cho mỗi cá nhân,

mỗi tổ chức và cho toàn xã hội.

- Góp phần ổn định tài chính cho người tham gia bảo hiểm, từ đó ổn dịnh đời

sống và hoạt động sản xuất kinh doanh.

Việc bồi thường chi trả đúng lúc, đúng mức cho bên được bảo hiểm khi

không may gặp rủi ro đã giúp cho họ khắc phục được hậu quả rủi ro một cách nhanh chóng và hiệu quả.

Bồi thường bảo hiểm hay trả tiền bảo hiểm giúp cho bên được bảo hiểm có

thể bảo toàn vốn và tiếp tục hoạt động sản xuất kinh doanh; giúp người được

bảo hiểm hồi phục sức khoẻ và khả năng lao động…

- Góp phần đề phòng, hạn chế tổn thất, giúp cho cuộc sống con người an

toàn hơn, xã hội trật tự hơn, giảm bớt nỗi lo cho mỗi cá nhân, mỗi tổ chức.

Vai trò này thể hiện rõ qua việc các DNBH thực hiện đề phòng hạn chế tổn

thất (ví dụ như hỗ trợ tài chính cho mở đường lánh nạn, phối hợp mở các đợt

hội thao phòng cháy chữa cháy, tham gia công tác đào tạo nâng cao chất

lượng đội ngũ thuỷ thủ, thuyền viên.. )

- Góp phần ổn định chi tiêu của ngân sách Nhà nước qua cơ chế tăng tích luỹ

và tiết kiệm chi cho ngân sách Nhà nước.

+ Tăng tích luỹ: Hàng năm các công ty bảo hiểm đều phải thực hiện nghĩa vụ

đóng thuế với Nhà nước.

+ Tiết kiệm chi: Khi có rủi ro bất thường xảy ra gây thiệt hại lớn, trên diện

rộng cho con người và tài sản thì đã có quĩ bảo hiểm sẵn sàng chi trả. Điều

này giúp cho ngân sách Nhà nước đỡ bị động với những khoản chi lớn bất

thường để khắc phục thiệt hại nhưng lại gây ảnh hưởng đến kế hoạch chi hàng năm.

- Góp phần phát triển thị trường tài chính, phát triển sản xuất ở các lĩnh vực khác của nền kinh tế.

Hoạt động bảo hiểm đã huy động được một lượng tiền vốn rất lớn vẫn nằm

rải rác, phân tán trong dân cư.

Số tiền này trong thời gian tạm thời "nhàn rỗi" sẽ được đem đầu tư. Có thể

nói, quĩ bảo hiểm đã cung cấp một nguồn vốn đáng kể cho hoạt động đầu tư trong nền kinh tế.

- Góp phần giảm bớt tình trạng thất nghiệp, cả thất nghiệp tự nhiên và thất nghiệp trá hình.

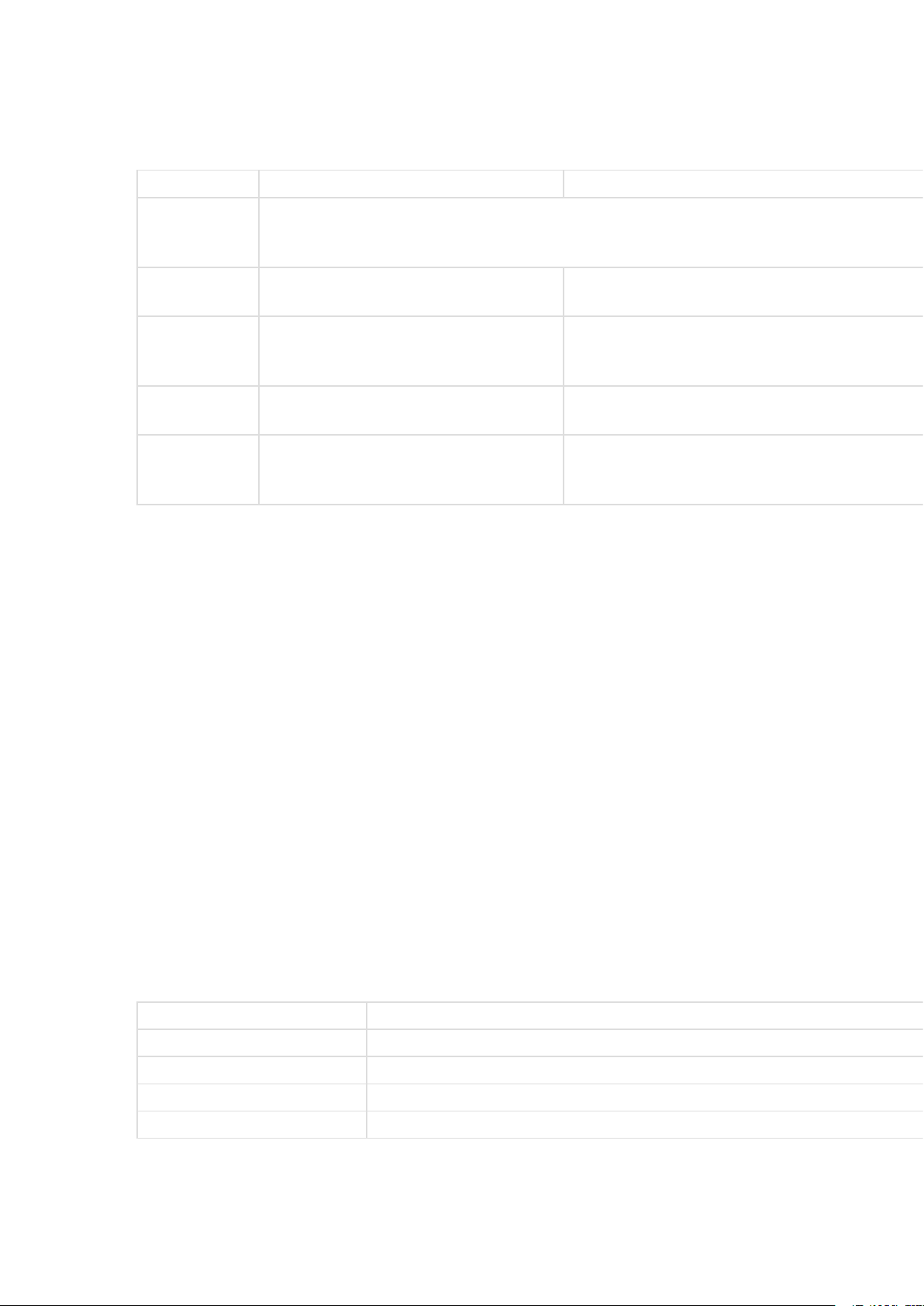

5. Các loại hình bảo hiểm thương mại 5.1. Bảo hiểm tài sản

Đối tượng của bảo hiểm tài sản là tài sản nhằm bồi thường thiệt hại cho

người được bảo hiểm khi xảy ra rủi ro gây tổn thất cho tài sản như mất cắp,

cháy nổ, đâm va, hỏng hóc do thiên tai… Đặc điểm Bảo hiểm tài sản

Đối tượng được bảo Tài sản, ví dụ nhà cửa, ô tô, xe máy, hàng hóa, trang thiết bị máy móc, nhà hiểm xưởng… Thời hạn bảo hiểm

Thường là một năm (12 tháng), tái tục hàng năm để tiếp tục hưởng quyền lợi. Thời hạn đóng phí

Đóng một lần duy nhất cho mỗi lần mua Đáo hạn hợp đồng Không có

Các loại bảo hiểm tài sản trong bảo hiểm thương mại

Theo Luật kinh doanh bảo hiểm, các loại bảo hiểm tài sản thuộc nghiệp vụ

bảo hiểm phi nhân thọ bao gồm:

+ Bảo hiểm tài sản và bảo hiểm thiệt hại

+ Bảo hiểm hàng hóa vận chuyển đường bộ, đường biển, đường thủy nội địa,

đường sắt và đường hàng không + Bảo hiểm hàng không + Bảo hiểm xe cơ giới + Bảo hiểm cháy, nổ + Bảo hiểm thân tàu + Bảo hiểm trách nhiệm

+ Bảo hiểm tín dụng và rủi ro tài chính

+ Bảo hiểm thiệt hại kinh doanh +Bảo hiểm nông nghiệp

5.2. Bảo hiểm con người

Bảo hiểm con người bao gồm bảo hiểm nhân thọ và bảo hiểm sức khỏe đều

bảo hiểm cho đối tượng là sức khỏe, thân thể và tính mạng con người. Các

trường hợp được bảo hiểm được quy định trong hợp đồng bảo hiểm bao gồm

ốm đau, bệnh tật, tai nạn, thương tật, bệnh hiểm nghèo hoặc chăm sóc sức khỏe. Đặc điểm

Bảo hiểm sức khỏe

Bảo hiểm nhân thọ Đối tượng được

bảo Sức khỏe, thân thể và tính mạng con người hiểm Mục đích

Chăm sóc sức khỏe và hỗ trợ tài Dự phòng tài chính trước các rủi ro không lường trước, chính trước các rủi ro

chăm sóc sức khỏe và tích lũy, đầu tư cho tương lai

Thời hạn bảo Thường là một năm (12 tháng), tái hiểm

tục hàng năm để tiếp tục hưởng Linh hoạt: 10 năm, 20 năm… hoặc trọn đời. quyền lợi. Thời

hạn Đóng một lần duy nhất cho mỗi lần Linh hoạt: 8 năm 10 năm… hoặc bằng thời hạn hợp đóng phí mua

đồng. Định kỳ đóng phí theo tháng/quý/nửa năm/năm. Đáo hạn hợp

Nhận tiền đáo hạn khi hết thời hạn hợp đồng hoặc khi đồng Không có tiền đáo hạn

xảy ra rủi ro kết thúc hợp đồng, hoặc dừng hợp đồng giữa chừng.

Các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm sức khỏe

+ Bảo hiểm tai nạn con người + Bảo hiểm y tế

+ Bảo hiểm chăm sóc sức khỏe

Các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm nhân thọ

+ Bảo hiểm trọn đời + Bảo hiểm sinh kỳ + Bảo hiểm tử kỳ + Bảo hiểm hỗn hợp

+ Bảo hiểm trả tiền định kỳ

+ Bảo hiểm liên kết đầu tư + Bảo hiểm hưu trí

5.3. Bảo hiểm trách nhiệm dân sự

Đối tượng bảo hiểm của bảo hiểm trách nhiệm dân sự là trách nhiệm hay

nghĩa vụ bồi thường. Thông thường bảo hiểm trách nhiệm dân sự được thực

hiện dưới hình thức bắt buộc. Đặc điểm

Bảo hiểm trách nhiệm dân sự

Đối tượng được bảo hiểm Trách nhiệm hay nghĩa vụ bồi thường Thời hạn bảo hiểm

Thường là một năm (12 tháng), tái tục hàng năm để tiếp tục hưởng quyền lợi. Thời hạn đóng phí

Thường là đóng một lần duy nhất cho mỗi lần mua, hoặc đóng thành nhiều kỳ Đáo hạn hợp đồng Không có

Các sản phẩm thuộc nghiệp vụ bảo hiểm trách nhiệm dân sự:

+Bảo hiểm bắt buộc trách nhiệm dân sự xe máy

+Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới đối với người thứ ba

+ Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới đối với hành khách trên xe

+ Bảo hiểm trách nhiệm dân sự của người vận chuyển hàng không đối với hành khách

+ Bảo hiểm trách nhiệm dân sự của chủ tàu biển

+ Bảo hiểm trách nhiệm đối với hàng hóa vận chuyển trên xe

+ Bảo hiểm trách nhiệm đối với sản phẩm và của chủ lao động đối với người lao động

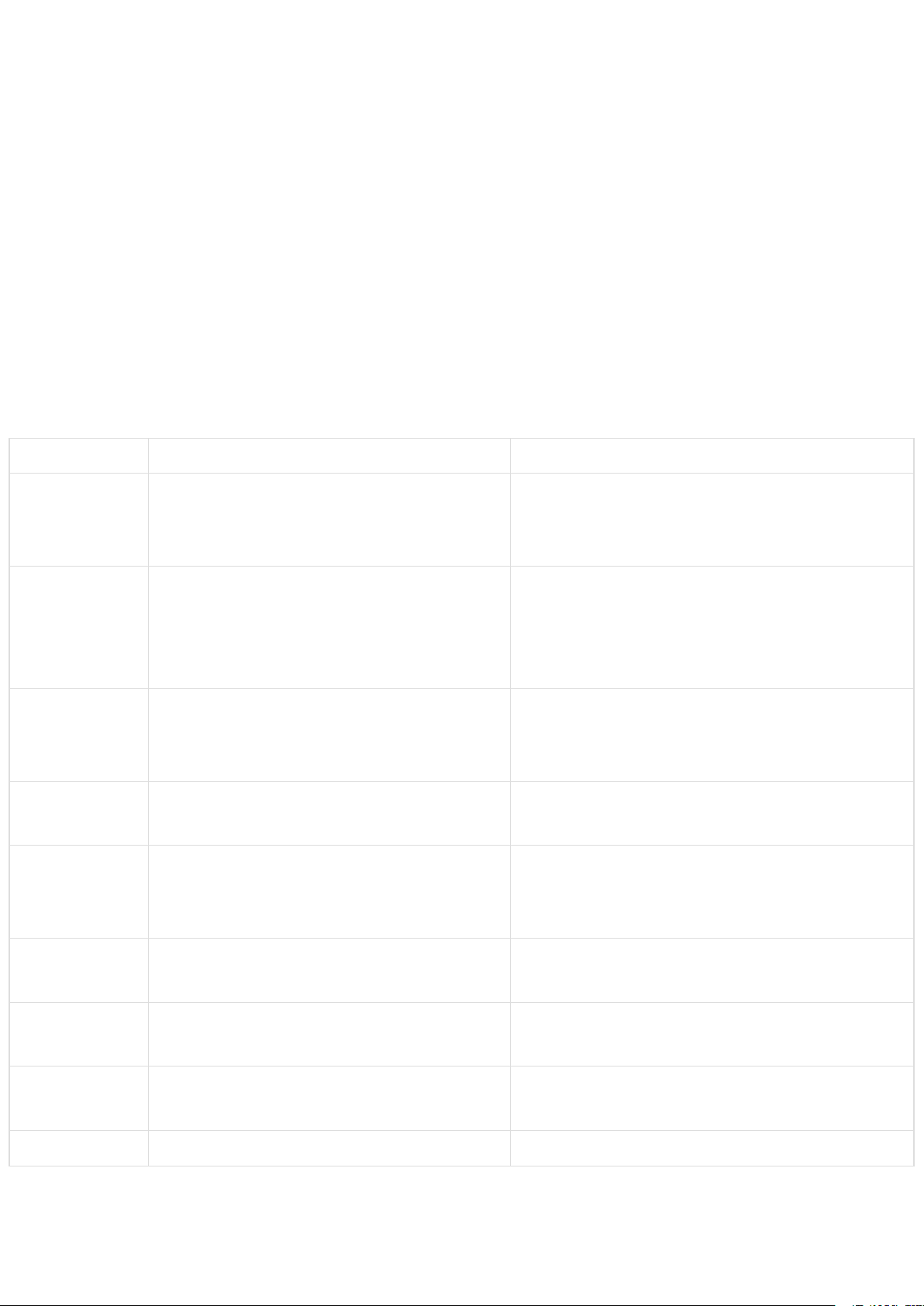

6. Phân biệt bảo hiểm xã hội với bảo hiểm thương mại TIÊU CHÍ

BẢO HIỂM THƯƠNG MẠI BẢO HIỂM XÃ HỘI

Hoạt động cạnh tranh giữa các doanh Tập trung trong tay một hệ thống thống nhất từ Bản chất

nghiệp, giữa các cơ chế thị trường có sự trung ương đến địa phương quản lý của nhà nước

- Các doanh nghiệp, môi giới bảo hiểm, đại

Chủ thể tiến lý bảo hiểm.

- Bảo hiểm xã hội Việt Nam hành và địa vị - Cơ quan nhà nước pháp lý

- Doanh nghiệp, tổ chức, cá nhân

Tự nguyện, trừ trường hợp bảo hiểm bắt Đa số là bắt buộc với người làm công ăn lương Nguyên

tắc buộc như bảo hiểm trách nhiệm dân sự trong các đơn vị hành chính sự nghiệp và các hoạt động

chủ xe cơ giới, tàu đánh cá loại hình doanh nghiệp

Phương pháp Kinh doanh nhằm mục đích lợi nhuận

Lấy thu bù chi, không nhằm mục đích lợi nhuận. hạch toán Nguồn hình

Đóng góp của người mua bảo hiểm, từ ngân

Đóng góp của người được bảo hiểm và lãi thành quỹ bảo

sách nhà nước và tiền ủng hộ của các tổ chức từ hoạt động đầu tư hiểm trong và ngoài nước

Đối tượng bảo Con người, tài sản, trách nhiệm dân sự Con người hiểm

Do doanh nghiệp bảo hiểm và người tham Do nhà nước quy định theo 1 mức nhất định, Phí bảo hiểm

gia bảo hiểm thoả thuận

các bên không được thoả thuận

Điều kiện tham Bất kỳ tổ chức, cá nhân nào

Người lao động hoặc người sử dụng lao động gia bảo hiểm

Luật điều chỉnh Luật Kinh doanh bảo hiểm 2000 , sửa đổi Bộ luật Lao động 2012, Luật bảo hiểm xã hội bổ sung 2010 2014

7. Pháp luật về bảo hiểm thương mại

- Pháp luật bảo hiểm thương mại trong tiếng Anh là Commercial insurance law.

Pháp luật bảo hiểm thương mại (Commercial insurance law) là tập hợp các

qui phạm pháp luật điều chỉnh các quan hệ xã hội phát sinh trong quá trình

tạo lập, quản lí, sử dụng các quĩ bảo hiểm thương mại.

- Phân loại pháp luật bảo hiểm thương mại

Căn cứ vào mối quan hệ giữa trách nhiệm bảo hiểm và rủi ro, bảo hiểm được

chia thành bảo hiểm nhân thọ và bảo hiểm phi nhân thọ. Do vậy, pháp luật

bảo hiểm thương mại được cấu thành bởi pháp luật bảo hiểm nhân thọ và

pháp luật bảo hiểm phi nhân thọ.

+ Pháp luật bảo hiểm nhân thọ điều chỉnh các quan hệ xã hội phát sinh trong

quá trình tạo lập, quản lí, sử dụng quĩ bảo hiểm nhân thọ mà việc trả tiền của

doanh nghiệp bảo hiểm phát sinh khi có sự kiện tiếp tục sống đến thời hạn

xác định hoặc có sự kiện chết của người được bảo hiểm.

+ Pháp luật bảo hiểm phi nhân thọ điều chỉnh các quan hệ xã hội phát sinh

trong quá trình tạo lập, quản lí, sử dụng quĩ bảo hiểm phi nhân thọ mà việc trả

tiền bảo hiểm hoặc bồi thường của doanh nghiệp bảo hiểm phát sinh khi có

rủi ro xâm hại đối tượng bảo hiểm

.- Nội dung chủ yếu của pháp luật bảo hiểm thương mại

+ Qui định nội dung, cách thức, trình tự tạo lập quĩ bảo hiểm thương mại

Quĩ bảo hiểm thương mại của doanh nghiệp bảo hiểm được tạo lập từ nhiều

nguồn khác nhau, đó là: Nguồn vốn chủ sở hữu; nguồn phí bảo hiểm do các

tổ chức, cá nhân tham gia bảo hiểm góp; nguồn vốn phát sinh từ hoạt động

đầu tư quĩ bảo hiểm; nguồn vốn huy động của doanh nghiệp bảo hiểm và các nguồn vốn khác.

+ Qui định nội dung, trình tự, thủ tục sử dụng quĩ bảo hiểm thương mại

Quĩ bảo hiểm thương mại được doanh nghiệp bảo hiểm sử dụng đáp ứng

yêu cầu kinh doanh của mình, trong đó, trước hết và chủ yếu là trả tiền bảo

hiểm theo qui định và theo thỏa thuận trong hợp đồng bảo hiểm

Quĩ bảo hiểm còn được sử dụng để đầu tư sinh lời. Việc đầu tư vốn của

doanh nghiệp bảo hiểm phải bảo đảm an toàn, hiệu quả và đáp ứng được

yêu cầu chi trả thường xuyên cho các cam kết theo hợp đồng bảo hiểm

+ Qui định các phương thức, cách thức quản lí quĩ bảo hiểm thương mại

Nhà nước (thông qua các cơ quan nhà nước có thẩm quyền) còn trực tiếp

thực hiện một số hoạt động thanh tra tài chính theo qui định của pháp luật.

+ Qui định quyền, nghĩa vụ, trách nhiệm của các chủ thể quan hệ bảo hiểm

thương mại, trong đó qui định rõ quyền và nghĩa vụ của doanh nghiệp bảo

hiểm; quyền và nghĩa vụ của bên mua bảo hiểm

+ Qui định loại nghiệp vụ bảo hiểm thương mại

+ Qui định sự kiện bảo hiểm

Document Outline

- Bảo hiểm thương mại là gì? Ví dụ về bảo hiểm thươn

- 1. Bảo hiểm thương mại là gì?

- 2. Đặc trưng cơ bản của bảo hiểm thương mại

- 3. Nguyên tắc hoạt động của bảo hiểm thương mại

- 4. Vai trò của bảo hiểm thương mại

- 5. Các loại hình bảo hiểm thương mại

- 5.1. Bảo hiểm tài sản

- 5.2. Bảo hiểm con người

- 5.3. Bảo hiểm trách nhiệm dân sự

- 6. Phân biệt bảo hiểm xã hội với bảo hiểm thương m

- 7. Pháp luật về bảo hiểm thương mại

Tài liệu liên quan:

-

Câu hỏi trắc nghiệm Thương mại điện tử môn Luật thương mại quốc tế | Trường Đại học Luật Thành phố Hồ Chí Minh

46 23 -

Buổi Thảo Luận 4: Luật Thuế TNDN Nhóm 4 TMQT46

80 40 -

Đề thi cuối kỳ học phần Luật thương mại quốc tế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

558 279 -

Đề thi cuối kỳ học phần Luật thương mại quốc tế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

312 156