Các chiến lược định giá chính- Đề cương môn Marketing căn bản –Trường Đại học Hoa Sen

Giá mà công ty định ra sẽ nằm giữa mức giá quá thấp để tạo ra lợi nhuận và mức giá quá cao để tạo ra bất kỳ nhu cầu nào. Nhận thức của khách hàng về giá trị của sản phẩm sẽ thiết lập mức giá trần cho sản phẩm. Nếu khách hàng nhận thấy giá của sản phẩm cao hơn giá trị của nó, họ sẽ không mua sản phẩm. Tương tự, chi phí sản phẩm thiết lập mức giá sàn cho sản phẩm.

Các chiến lược định giá chính- Đề cương môn Marketing căn bản –Trường Đại học Hoa Sen

Tài liệu gồm 8 trang , giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Marketing căn bản (MK203DE01) 108 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

II. Các chiến lược định giá chính

Định giá sản phẩm được coi là một trong những quyết định quan trọng nhất của

một doanh nghiệp. Giá thành sản phẩm sẽ ảnh hưởng trực tiếp đến khả năng cạnh

tranh, lợi nhuận và hình ảnh thương hiệu.

Giá mà công ty tính sẽ nằm giữa mức giá quá thấp để tạo ra lợi nhuận và mức giá

quá cao để tạo ra bất kỳ nhu cầu nào. Nhận thức của khách hàng về giá trị của

sản phẩm sẽ thiết lập mức giá trần cho sản phẩm. Nếu khách hàng nhận thấy giá

của sản phẩm cao hơn giá trị của nó, họ sẽ không mua sản phẩm. Tương tự như

vậy, chi phí sản phẩm thiết lập mức giá sàn cho sản phẩm. Nếu công ty định giá

sản phẩm thấp hơn chi phí, lợi nhuận của công ty sẽ bị ảnh hưởng. Khi thiết lập

giá giữa hai mức giá cực đoan này, công ty phải xem xét một số yếu tố bên ngoài

và bên trong, bao gồm chiến lược và giá cả của đối thủ cạnh tranh, chiến lược và

hỗn hợp tiếp thị tổng thể, cũng như bản chất của thị trường và nhu cầu.

Có ba chiến lược định giá chính: Định giá dựa trên giá trị khách hàng, định giá dựa

trên chi phí và định giá dựa trên cạnh tranh. Mỗi chiến lược có các đặc điểm, ưu

và nhược điểm riêng phù hợp với các thay đổi về cầu, về chi phí trong những hoàn cảnh khác nhau. 1.

Định giá dựa trên giá trị khách hàng (Customer Value – Based Pricing)

Trong chiến lược này, doanh nghiệp sẽ phải thực hiện các bước đánh giá nhu cầu

và cảm nhận giá trị của khách hàng, sau đó mới đặt giá mục tiêu để phù hợp với

giá trị mà khách hàng cảm nhận được. Cuối cùng, khách hàng sẽ quyết định giá

của sản phẩm có phù hợp hay không. Quyết định về giá, giống như các quyết

định về hỗn hợp tiếp thị khác, phải bắt đầu bằng giá trị khách hàng. Khi khách

hàng mua một sản phẩm, họ trao đổi thứ gì đó có giá trị (giá cả) để nhận được thứ

gì đó có giá trị (lợi ích khi sở hữu hoặc sử dụng sản phẩm). Định giá hiệu quả

theo định hướng khách hàng bao gồm việc hiểu được người tiêu dùng coi trọng

bao nhiêu đối với những lợi ích họ nhận được từ sản phẩm và đặt ra mức giá nắm

bắt được giá trị đó.

Định giá dựa trên giá trị có nghĩa là nhà tiếp thị không thể thiết kế sản phẩm và

chương trình tiếp thị rồi sau đó mới đặt giá. Giá được xem xét cùng với tất cả các

biến số hỗn hợp tiếp thị khác trước khi chương trình tiếp thị được thiết lập.

Công ty thiết kế những gì họ cho là một sản phẩm tốt, cộng chi phí sản xuất sản

phẩm và đặt ra mức giá đủ để trang trải chi phí cộng với lợi nhuận mục tiêu. Sau

đó, bộ phận tiếp thị phải thuyết phục người mua rằng giá trị của sản phẩm ở mức

giá đó hợp lý để mua. Nếu giá quá cao, công ty phải chấp nhận mức tăng giá

thấp hơn hoặc doanh số thấp hơn, cả hai đều dẫn đến lợi nhuận đáng thất vọng.

Định giá dựa trên giá trị đảo ngược quá trình này. Đầu tiên, công ty đánh giá nhu

cầu của khách hàng và nhận thức về giá trị. Sau đó, công ty đặt giá mục tiêu dựa

trên nhận thức của khách hàng về giá trị. Giá trị mục tiêu

và giá thúc đẩy các quyết định về chi phí có thể phát sinh và thiết kế sản phẩm kết

quả. Do đó, việc định giá bắt đầu bằng cách phân tích nhu cầu và nhận thức giá trị

của người tiêu dùng, và giá được đặt sao cho phù hợp với giá trị cảm nhận.

Các loại định giá dựa trên giá trị: Có hai hình thức chính trong định giá dựa trên giá trị khách hàng

Định giá “giá tốt” (Good – Value Pricing): •

Định giá này nhằm cung cấp sản phẩm hoặc dịch vụ với sự cân

bằng hợp lý giữa chất lượng và giá cả. Điều này sẽ tạo ra một cảm giác “đáng tiền” cho khách hàng. •

Ví dụ, siêu thị tiện lợi Bách Hóa Xanh bán các nhu yếu phẩm hàng ngày như

thực phẩm, đồ gia dụng với giá cả hợp lý để khách hàng cảm thấy mình nhận lại

được giá trị tốt so với số tiền bỏ ra.

Định giá “giá trị gia tăng” (Value – Added Pricing):

Định giá này nhắm đến việc gia tăng giá trị của sản phẩm bằng

cách bổ sung thêm các tính năng hoặc dịch vụ đặc biệt để cho khách hàng cảm

thấy giá trị mà họ nhận lại được lớn hơn.

Ví dụ, rạp chiếu CGV Vincom Landmark 81 sẽ cung cấp các ghế

ngồi cao cấp, phòng chiếu IMAX với màn hình lớn, âm thanh sống động, và rạp

còn có các phòng chiếu Gold Class và L’amour để mang lại trải nghiệm tốt hơn

cho khách hàng. Điều này khiến khách hàng sẵn sàng chi trả nhiều hơn so với các rạp chiếu khác.

Ví dụ thực tế có thể xem xét đến là Grab áp dụng chiến lược định giá dựa trên

giá trị khách hàng bằng cách cung cấp cả định giá “giá tốt” và “giá trị gia tăng” để

đáp ứng nhu cầu đa dạng: •

Định giá “giá tốt”: Grab đặt giá hợp lý cho các dịch vụ cơ bản như

GrabBike và GrabCar, cung cấp một phương tiện di chuyển tiện lợi và an toàn với

chi phải chăng, cạnh tranh với taxi truyền thống. Điềi này thu hút khách hàng nhạy

cảm về giá, những người tìm kiếm sự tiện lợi với giá hợp lý. •

Định giá “giá trị gia tăng”: Grab cung cấp các dịch vụ cao cấp như

GrabCar Plus hay GrabBike Premium với các tiện ích như xe mới hơn, tài xế có

xếp hạng cao hơn và đem lại trải nghiệm thoải mái hơn. Các dịch vụ này có giá cao

hơn nhưng đem lại giá trị vượt trội, đáp ứng nhu cầu của khách hàng sẵn sàng trả

thêm để có trải nghiệm tốt hơn. 2.

Định giá dựa trên chi phí (Cost – Based Pricing)

Trong khi nhận thức về giá trị của khách hàng đặt ra mức giá trần, chi phí đặt ra

mức giá sàn mà công ty có thể tính. Định giá dựa trên chi phí liên quan đến việc

đặt giá dựa trên chi phí sản xuất, phân phối và bán sản phẩm cộng với tỷ lệ lợi

nhuận hợp lý cho nỗ lực và rủi ro của công ty. Chi phí của công ty có thể là một

yếu tố quan trọng trong chiến lược định giá của công ty. Một số công ty, chẳng

hạn như Walmart hoặc Spirit Airlines, nỗ lực trở thành nhà sản xuất chi phí thấp

trong ngành của họ. Các công ty có chi phí thấp hơn có thể đặt giá thấp hơn dẫn

đến biên lợi nhuận nhỏ hơn nhưng doanh số và lợi nhuận cao hơn. Tuy nhiên, các

công ty khác như Apple, BMW và Steinway cố tình trả chi phí cao hơn để họ có

thể tăng thêm giá trị và yêu cầu mức giá và biên lợi nhuận cao hơn. Ví dụ, chi

phí sản xuất một chiếc đàn piano Steinway "thủ công" cao hơn so với một mẫu

sản xuất của Yamaha. Nhưng chi phí cao hơn dẫn đến chất lượng cao hơn, biện

minh cho mức giá trung bình là 87.000 đô la. Đối với những người mua một chiếc Steinway, giá cả

không phải là vấn đề, trải nghiệm Steinway là tất cả. Chìa khóa là quản lý chênh

lệch giữa chi phí và giá cả - công ty kiếm được bao nhiêu cho giá trị khách hàng mà nó mang lại. 2.1. Các loại chi phí

Chi phí của một công ty có hai dạng: cố định và biến đổi. Chi phí cố là chi phí

không thay đổi theo mức sản xuất hoặc doanh số.

Định giá dựa trên chi phí là chiến lược định giá mà trong đó giá sản phẩm được đặt

ra dựa trên chi phí sản xuất, phân phối và bán sản phẩm phẩm cộng với một mức

lợi nhuận hợp lý để bù đắp cho công sức và rủi ro của doanh nghiệp. Đây là

phương pháp định giá đơn giản và phù hợp cho các sản phẩm có chi phí sản xuất ổn định.

Chi phí cố định (Fixed Costs) (còn được gọi là chi phí chung): •

Đây là những chi phí không thay đổi theo mức sản xuất hoặc doanh

số. Ví dụ, một công ty phải trả các hóa đơn hàng tháng cho tiền thuê nhà, tiền sưởi

ấm, tiền lãi và lương giám đốc điều hành bất kể.

Chi phí biến đổi (Variable Costs): •

Chi phí biến đổi thay đổi trực tiếp theo mức độ sản xuất. Ví dụ, máy tính do HP

sản xuất bao gồm chi phí cho chip máy tính, dây điện, bao bì nhựa và các đầu vào

khác. Mặc dù những chi phí này có xu hướng giống nhau cho mỗi đơn vị sản

phẩm, chúng được gọi là chi phí biến đổi vì tổng chi phí thay đổi theo số lượng

sản phẩm được sản xuất.

Tổng chi phí (Total Costs): •

Là tổng chi phí cố định và biens đổi cho mỗi mức giá sản lượng. 2.2.

Các loại định giá dựa trên chi phí

Định giá cộng lãi (Cost – Plus Pricing): •

Một trong những phương pháp định giá phổ biến nhất là định giá

cộng lãi, hay còn gọi là định giá dựa trên tỷ suất lợi nhuận. Ví dụ, một cửa hàng

bán lẻ áo sơ mi có thể đặt giá của áo bằng cách cộng thêm một mức lợi nhuận

chuẩn vào chi phí. Giả sử chi phí sản xuất của áo sơ mi là 100.000 đồng, cửa

hàng có thể thêm 20% lợi nhuận vào giá bán để định giá áo sơ mi ở mức

120.000 đồng. Như vậy, tỷ suất lợi nhuận là 20%. Phương pháp này đơn giản và

dễ thực hiện. Tuy nhiên, nhược điểm của định giá cộng lãi là không xem xét đến

cầu của khách hàng và đối thủ cạnh tranh.

Định giá hòa vốn (Break – Even Pricing): •

Một phương pháp định giá khác là định giá hòa vốn, hoặc định giá

lợi nhuận mục tiêu. Phương pháp này giúp doanh nghiệp xác định mức giá mà tại

đó doanh nghiệp sẽ đạt được mức hòa vốn hoặc đạt được lợi nhuận mục tiêu. Mô

hình hòa vốn cho thấy tổng chi phí và tổng doanh thu dự kiến ở các mức sản lượng

khác nhau. Ví dụ, một doanh nghiệp sản xuất xe đạp cần bán ít nhất 1.000 chiếc

với giá 2 triệu đồng/chiếc để không bị lỗ. Nếu muốn có lãi, họ có thể tăng số

lượng bán hoặc tăng giá bán một chút.

Ví dụ về định giá dựa trên chi phí - Chuỗi cửa hàng thức ăn nhanh McDonald’s

McDonald’s sử dụng định giá dựa trên chi phí để đảm bảo mức giá bán bù đắp chi

phí sản xuất và tạo ra lợi nhuận hợp lý. Họ tính toán tất cả chi phí sản xuất, từ

nguyên liệu thực phẩm, chi phí nhân công, đến chi phí vận hành cửa hàng. Từ đó,

họ đặt ra một mức giá bán hợp lý để vừa thu hút khách hàng vừa đạt lợi nhuận. •

Chi phí cố định: McDonald’s có các chi phí cố định như tiền thuê

mặt bằng và lương nhân viên quản lý, không thay đổi dù doanh số bán hàng tăng hay giảm. •

Chi phí biến đổi: Chi phí nguyên liệu (thịt, rau, bánh mì) thay đổi

theo số lượng sản phẩm bán ra. McDonald’s điều chỉnh lượng hàng tồn kho và

mua nguyên liệu theo nhu cầu để kiểm soát chi phí này. •

Phương pháp cộng lãi: McDonald’s thêm một mức lợi nhuận vào

tổng chi phí để đặt giá cho các sản phẩm, như tính giá bán cho mỗi chiếc bánh

burger dựa trên chi phí nguyên liệu và lợi nhuận mong muốn. •

Phương pháp hòa vốn: McDonald’s xác định số lượng sản phẩm cần

bán ở mức giá hiện tại để bù đắp chi phí, đảm bảo không lỗ.

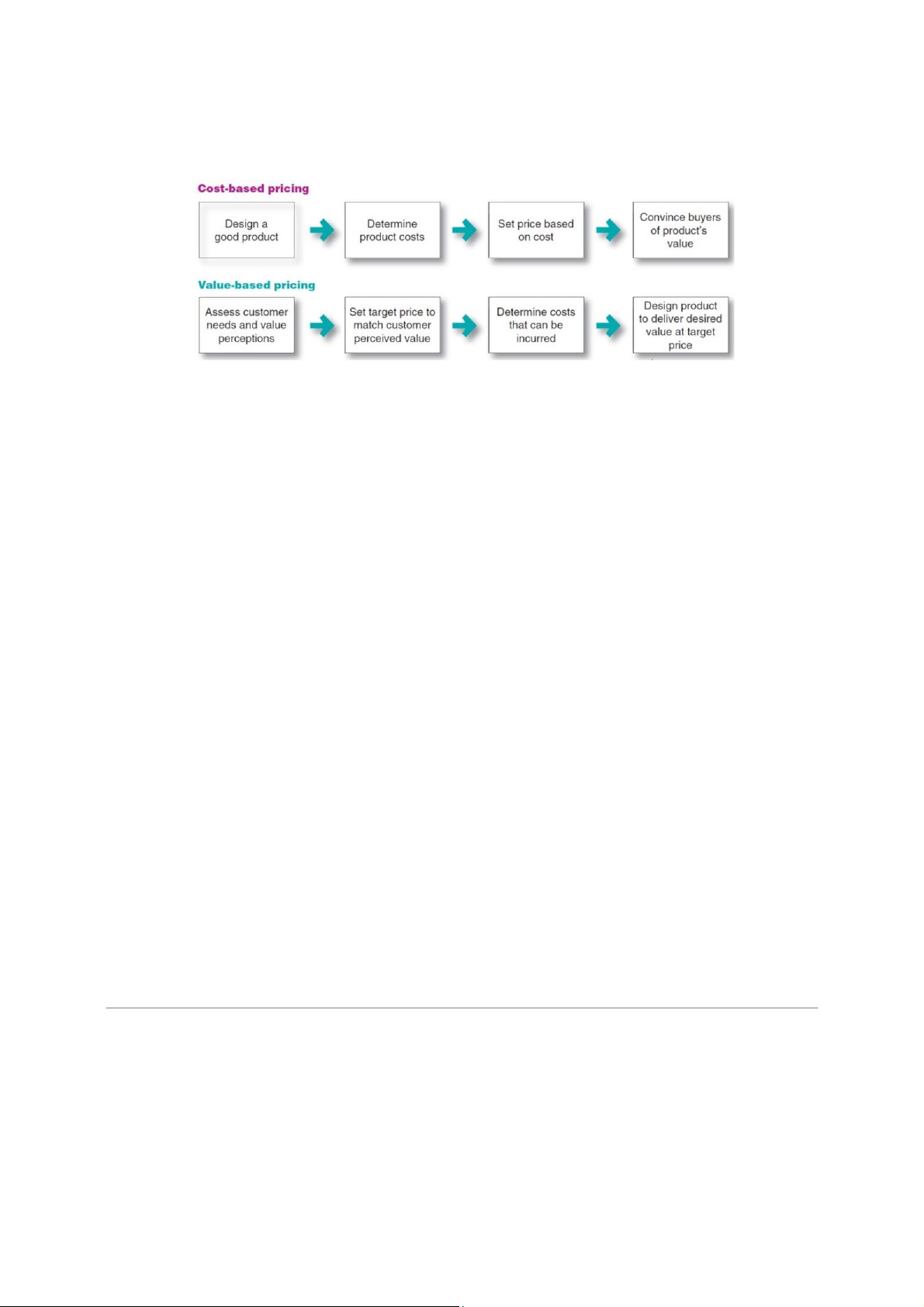

So sánh định giá dựa trên giá trị và định giá dựa trên chi phí

Định giá dựa trên chi phí: •

Thiết kế sản phẩm tốt. •

Xác định chi phí sản phẩm. •

Đặt giá dựa trên chi phí. •

Thuyết phục khách hàng về giá trị của sản phẩm. Định giá dựa trên giá trị khách hàng: •

Đánh giá nhu cầu và cảm nhận giá trị của khách hàng. •

Đặt giá mục tiêu phù hợp với giá trị khách hàng cảm nhận. •

Xác định các chi phí có thể phát sinh. •

Thiết kế sản phẩm để cung cấp giá trị mong muốn với giá mục tiêu. 3.

Định giá dựa trên cạnh tranh (Competition – Based Pricing):

Định giá dựa trên cạnh tranh là chiến lược đặt giá dựa trên mức giá của đối thủ.

Doanh nghiệp sử dụng cách tiếp cận này để định vị sản phẩm của mình trên thị

trường cạnh tranh, đặc biệt là trong những ngành mà sản phẩm hoặc dịch vụ có tính tương đồng cao.

Trong quá trình định giá dựa trên cạnh tranh, doanh nghiệp cần trả lời các câu hỏi sau: •

Sản phẩm của mình so với đối thủ thế nào về giá trị? Nếu sản phẩm

của mình có nhiều lợi thế hoặc tính năng nổi bật, công ty có thể định giá cao hơn

đối thủ. Nếu không có điểm khác biệt, công ty nên đặt giá cạnh tranh để thu hút khách hàng. •

Sức mạnh của các đối thủ hiện tại ra sao? Nếu đối thủ là thương hiệu

lớn và có ảnh hưởng, doanh nghiệp có thể cần định giá cạnh tranh hơn để thu hút khách hàng. •

Chiến lược giá của đối thủ là gì? Nếu đối thủ đặt giá thấp, doanh nghiệp có thể cân

nhắc giảm giá hoặc thêm các giá trị gia tăng để thu hút khách hàng.

Nếu công ty phải cạnh tranh với nhiều đối thủ nhỏ đặt giá thấp hơn, thì việc tập

trung vào giá trị gia tăng hoặc phân khúc thị trường có thể là một chiến lược hiệu quả hơn. Mục tiêu

không phải là bắt chước hay đánh bại giá của đối thủ mà là tối ưu hóa giá trị cho khách hàng.

Ví dụ về định giá dựa trên cạnh tranh - Thương hiệu Pepsi

Pepsi sử dụng định giá dựa trên cạnh tranh để định vị sản phẩm của mình trong

ngành nước giải khát, cạnh tranh trực tiếp với đối thủ chính là Coca-Cola. Thay vì

chỉ dựa trên chi phí hoặc cảm nhận giá trị của khách hàng, Pepsi thiết lập giá dựa

vào chiến lược giá của đối thủ để giữ thị phần và thu hút khách hàng. •

So sánh giá trị sản phẩm với đối thủ: Pepsi so sánh sản phẩm của

mình với Coca- Cola về hương vị, kích cỡ chai, và cảm nhận thương hiệu. Khi hai

sản phẩm được đánh giá tương đương, Pepsi thường đặt giá ngang bằng hoặc

thấp hơn một chút để tạo lợi thế cạnh tranh. •

Đánh giá sức mạnh của đối thủ: Coca-Cola là thương hiệu lớn và

mạnh trên thị trường nước giải khát, vì vậy Pepsi phải đưa ra mức giá cạnh tranh

để có thể cạnh tranh hiệu quả, giữ chân người tiêu dùng. •

Chiến lược giá linh hoạt: Pepsi thường áp dụng các chương trình

khuyến mãi, giảm giá, hoặc giá bán sỉ cho các nhà phân phối, đặc biệt vào các dịp

lễ tết, để cạnh tranh với các chiến dịch khuyến mãi của Coca-Cola. 4.

Tóm tắt Các Chiến lược Định giá Chính

Ba chiến lược định giá chính gồm: •

Định giá dựa trên giá trị khách hàng: Tập trung vào cảm nhận của khách hàng về

giá trị sản phẩm, giúp doanh nghiệp đặt giá phù hợp với mong đợi của khách hàng.

Chiến lược này đòi hỏi doanh nghiệp phải hiểu rõ khách hàng muốn gì và sẵn sàng chi trả bao nhiêu. •

Định giá dựa trên chi phí: Dựa vào chi phí sản xuất và phân phối

sản phẩm, đảm bảo mức lợi nhuận hợp lý cho doanh nghiệp. Cách tiếp cận này

đơn giản, dễ thực hiện nhưng có thể không tối ưu hóa được lợi nhuận trong môi trường cạnh tranh cao. •

Định giá dựa trên cạnh tranh: Đặt giá dựa vào giá của đối thủ và

chiến lược cạnh tranh, giúp doanh nghiệp định vị sản phẩm của mình so với các

đối thủ. Phương pháp này phù hợp cho các thị trường có nhiều đối thủ và sản phẩm có tính đồng nhất cao.

Mỗi chiến lược định giá đều có ưu và nhược điểm riêng. Lựa chọn chiến lược nào

sẽ phụ thuộc vào mục tiêu kinh doanh, đối tượng khách hàng và loại sản phẩm

hoặc dịch vụ mà doanh nghiệp cung cấp. Một chiến lược định giá tốt không chỉ

giúp doanh nghiệp đạt được lợi nhuận mong muốn mà còn giúp xây dựng mối

quan hệ bền vững với khách hàng và tạo dựng thương hiệu trên thị trường. TÀI LIỆU THAM KHẢO

Sách Marketing an introduction (thirteen edition), Philip Kotler

Tài liệu liên quan:

-

bao cao thuc tap nhan thuc dai hoc hoa sen

11 6 -

Tiểu luận môn marketing căn bản. Đề tài: phân tích chiến lược marketing của doanh nghiệp vinamilk

53 27 -

Đề cương môn Marketing căn bản –Trường Đại học Hoa Sen

46 23 -

Phần 2.3: Phân tích phân khúc thị trường B2B của “Đường Biên Hòa” – TTC AgriS - Đề cương môn Marketing căn bản –Trường Đại học Hoa Sen

44 22