Các dạng bài tập môn Phân tích báo cáo tài chính 2023 | Đại học kinh tế quốc dân

Tổng nguồn vốn của doanh nghiệp năm 2023 giảm đi 381.551 triệu đồng so với năm 2022 tương ứng với tốc độ giảm là 3,84%. Tài liệu được sưu tầm gồm 38 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916 CÁC DẠNG BÀI TẬP

CÁC LƯU Ý KHI LÀM BÀI 2

CHƯƠNG III: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH 2

3.1. Đánh giá khái quát tình hình huy động vốn 2

3.2. Đánh giá khái quát mức độ độc lập tài chính 4

3.3. Đánh giá khái quát khả năng thanh toán 5

3.4. Đánh giá khái quát khả năng sinh lợi 6

3.5. Đánh giá khái quát tốc độ tăng trưởng 7

CHƯƠNG IV: PHÂN TÍCH CẤU TRÚC TÀI CHÍNH, ĐÒN BẨY TÀI CHÍNH VÀ CÂN

BẰNG TÀI CHÍNH CỦA DOANH NGHIỆP 8

4.1. Phân tích cơ cấu nguồn vốn 8

4.2. Phân tích cơ cấu tài sản (tình hình sử dụng vốn) 8

4.3. Phân tích MQH giữa TS và NV 9

4.4. Phân tích cân bằng tài chính theo quan điểm ổn định của nguồn TT 10

CHƯƠNG V: PHÂN TÍCH TÌNH HÌNH VÀ KHẢ NĂNG THANH TOÁN 16

4.1. Phân tích tốc độ thanh toán 16

4.2. Phân tích khả năng thanh toán nợ ngắn hạn 16

4.3. Phân tích KNTT nợ dài hạn 18

CHƯƠNG 6: PHÂN TÍCH KHẢ NĂNG SINH LỢI 22

6.1. Phân tích khả năng sinh lợi của VCSH (ROE) 22

6.2. Phân tích khả năng sinh lợi của tài sản (ROA) 24

6.3. Phân tích khả năng sinh lợi của GVHB 24

6.4. Phân tích khả năng sinh lợi của DTT (ROS) 27

6.5. Phân tích tốc độ luân chuyển thuần của TSNH 30

6.6. Phân tích khả năng sinh lợi từ phía NĐT 32 lOMoAR cPSD| 58564916

CÁC LƯU Ý KHI LÀM BÀI 1.

Cân đối thời gian, độ dài bài làm dựa trên số điểm (ít điểm làm ít) 2.

viết + biến đổi công thức => thay số + tính 3.

Phân tích cân bằng tài chính = phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh

1, theo quan điểm an toàn

2, theo quan điểm ổn định (thi)

Nguồn tài trợ thường xuyên = nguồn tài trợ ổn định 4.

Đánh giá khái quát hiệu quả kinh doanh = đánh giá khái quát khả năng sinh lợi 5.

hệ số tự tài trợ quan trọng nhất 6.

phải ghi rõ đầu năm nào, cuối năm nào. VD: 1/1/2023 7.

DTT=DT-các khoản giảm trừ DT=DT thuần BH+CCDV+DT hoạt động tài chính 8.

lý thuyết, phải đưa ra công thức, ý nghĩa, có thể hay ko thể 9.

Nếu đề yêu cầu “Đánh giá khái quát khả năng sinh lợi: chỉ lập bảng các chỉ tiêu, đánh giá,

ko làm ảnh hưởng nhân tố” 10.

Nếu đề yêu cầu “Phân tích…” phải lập bảng, làm ảnh hưởng nhân tố 11. Phân tích tình

hình sử dụng vốn = Phân tích cơ cấu tài sản

CHƯƠNG III: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

3.1. Đánh giá khái quát tình hình huy động vốn.

- Xem bảng (slide chương III)

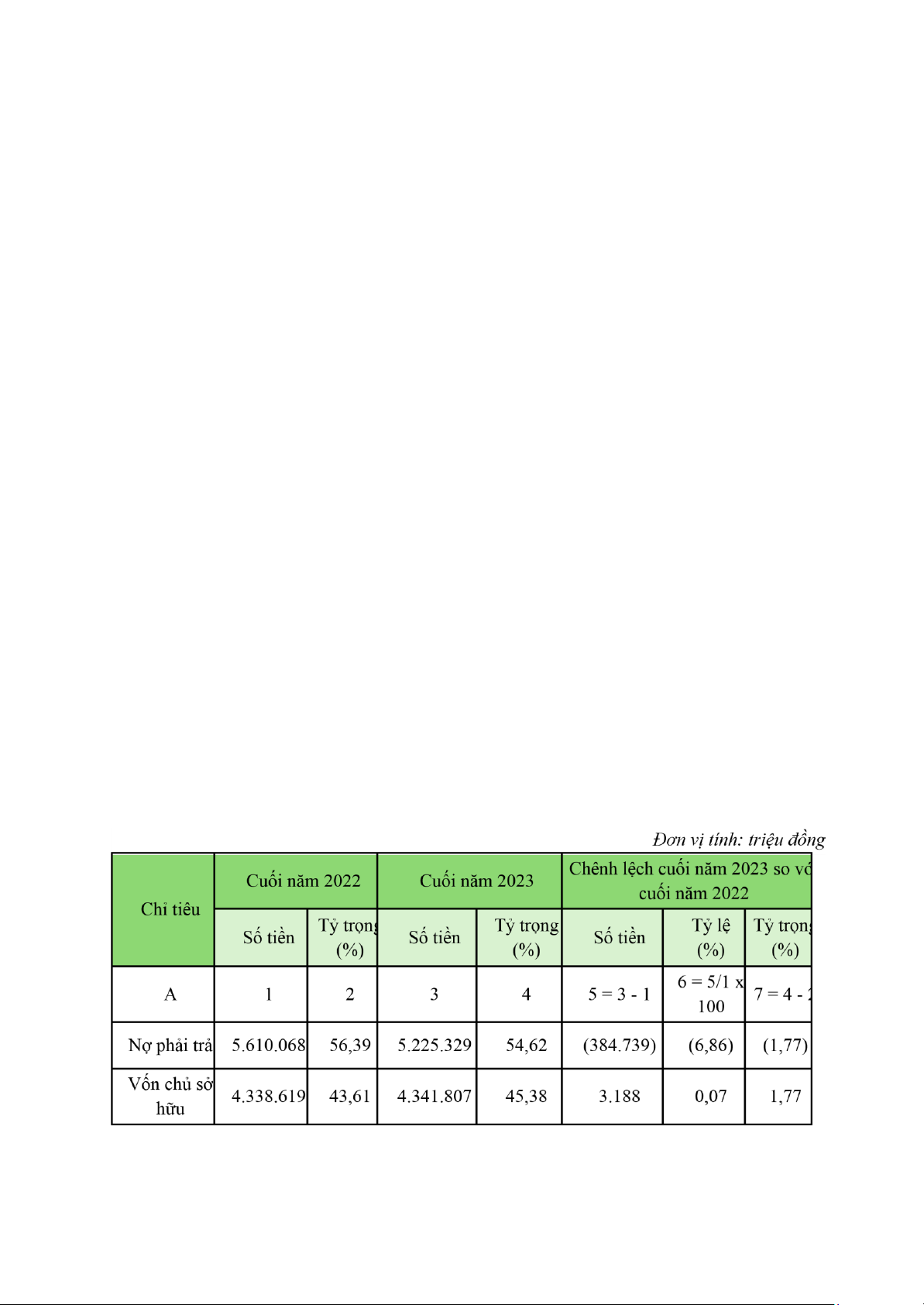

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN QCG lOMoAR cPSD| 58564916 Tổng nguồn 9.948.687 100,00 9.567.136 100,00 (381.551) (3,84) - vốn ❖ Nhận xét:

Tổng nguồn vốn của doanh nghiệp năm 2023 giảm đi 381.551 triệu đồng so với năm 2022 tương

ứng với tốc độ giảm là 3,84%. Điều này cho thấy doanh nghiệp đang thu hẹp hoạt động kinh

doanh của mình hoặc công ty đang bị suy giảm hoạt động kinh doanh khi đang trải qua một thời

kỳ khó khăn. Năm 2023, giảm vốn đi kèm với việc giảm doanh thu, lợi nhuận cho thấy đây là một

tín hiệu báo động tình hình kinh doanh của doanh nghiệp đang xấu đi. Qua bảng phân tích ta thấy được: -

Nguyên nhân giảm tổng nguồn vốn đến từ việc nợ phải trả của doanh nghiệp trong năm

2023 giảm đi 384.739 triệu đồng so với năm 2022 tương ứng với 6,84% tốc độ giảm. Sau 1 năm

hoạt động, doanh nghiệp vẫn sở hữu các khoản nợ phải trả chiếm phần lớn trong cơ cấu nguồn

vốn, điều này là phù hợp lý do doanh nghiệp hoạt động chủ yếu là hoạt động kinh doanh bất động

sản. Sau 1 năm, tỷ trọng nợ phải trả trong cơ cấu nguồn vốn giảm đi 1,77% do doanh nghiệp đã

trả các khoản nợ, tuy nhiên khoản nợ thuế của doanh nghiệp tăng và không trích lập thêm quỹ

phúc lợi mà đã dùng để khen thưởng nhân viên. Điều này cho thấy giúp rủi ro tài chính của doanh

nghiệp đã giảm so với cuối năm 2022, nhưng đòn bẩy tài chính cũng giảm. -

Vốn chủ sở hữu tăng chậm 3.188 triệu, với tốc độ tăng nhẹ 0,07% khiến tỷ trọng vốn chủ

sở hữu tăng 1,77% trên tổng nguồn vốn của doanh nghiệp. Tỷ trọng vốn chủ sở hữu giao động

trong khoảng 43% - 45% cho thấy công ty không đảm bảo mức độ độc lập tài chính, còn bị lệ

thuộc vào vốn vay bên ngoài.

Nhìn chung, công ty có xu hướng tăng sử dụng vốn chủ sở hữu cho hoạt động đầu tư kinh doanh

tuy nhiên tỷ trọng vốn chủ sử hữu của doanh nghiệp trong tổng nguồn vốn vẫn ít hơn so với nợ

phải trả nên doanh nghiệp còn bị lệ thuộc vào vốn vay từ bên ngoài. Tuy nhiên, doanh nghiệp

cũng đã chi trả các khoản nợ cuối năm 2022, nên tổng nợ phải trả của doanh nghiệp đã giảm so

với năm trước, giảm thiểu được rủi ro tài chính.

3. Các biện pháp mà Công ty Quốc Cường Gia Lai (QCG) có thể áp dụng để cải thiện tình

hình huy động vốn:

Công ty cần tái cơ cấu lại tổng nguồn vốn để tăng mức độ độc lập tài chính và giảm rủi ro tài

chính bằng các biện pháp sau: -

Công ty có thể đàm phán với các chủ nợ để gia hạn thời hạn thanh toán và giảm lãi

suất cho các khoản vay hiện tại nhằm giảm bớt chi phí lãi vay. -

Đồng thời, công ty nên tái cấu trúc bộ máy quản lý, tinh giản các quy trình hoạt

động và quản lý chi phí hiệu quả hơn từ đó tạo thêm nguồn lực cho các hoạt động bán hàng

và tiếp thị. Công ty có thể giảm quy mô lực lượng lao động để giảm chi phí vận hành, chỉ giữ

lại những vị trí cần thiết để duy trì hoạt động kinh doanh cốt lõi, đồng thời điều chỉnh lương để

phù hợp với tình hình tài chính hiện tại, tránh tạo áp lực tài chính lên công ty. -

Công ty cần đưa ra các chính sách để cải thiện hoạt động sản xuất kinh doanh,

nhằm tăng trưởng lợi nhuận sau thuế để tăng tỷ trọng vốn chủ sở hữu, từ đó tăng mức độ độc lOMoAR cPSD| 58564916

lập tài chính. Công ty có thể thực hiện bằng cách điều chỉnh chính sách về giá và chiết khấu phù

hợp với các dự án để thu hồi vốn nhanh. Bên cạnh đó, Quốc Cường Gia Lai cần đẩy nhanh việc

hoàn tất thủ tục pháp lý cho các dự án đang bị đình trệ để tăng cường nguồn cung nhà ở, đồng

thời nâng cao khả năng thanh khoản cho các dự án bất động sản. -

Trang trải cho các các khoản nợ ngắn hạn, đến hạn và tăng cơ cấu phần nợ dài hạn.

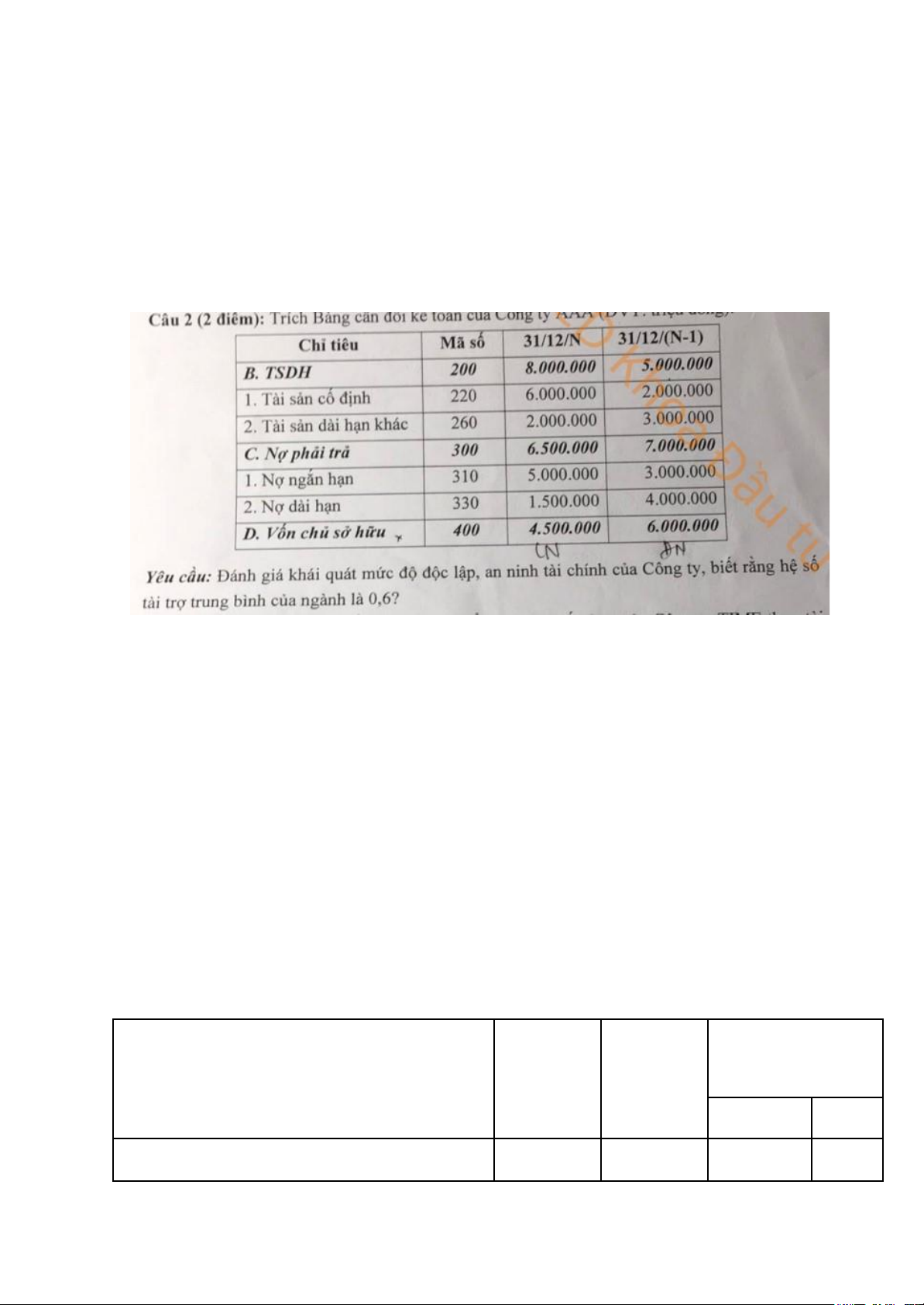

3.2. Đánh giá khái quát mức độ độc lập tài chính. - Độc lập: HS tài trợ

- An ninh: HS tài trợ TSDH, HS tài trợ TSCĐ

TH1: Đề này ko cho đầy đủ số liệu, nên chỉ tính 2 chỉ tiêu này của năm N + HS tài trợ + HS tài trợ TSDH B1: lập bảng

B2: nhận xét từng chỉ tiêu B3: kết luận chung

B4: so sánh với HS tài trợ của DN năm N với HS tài trợ trung bình ngành

TH2: Đề cho đủ số liệu: Tính cả 3 chỉ tiêu + HS tài trợ + HS tài trợ TSDH + HS tài trợ TSCĐ Chênh lệch năm Chỉ tiêu

Năm 2022 Năm 2023 2023 so với 2022 (+/ -) (% ) 1. Tổng tài sản

9,948,687 9,567,136 (381,551) (3.84) lOMoAR cPSD| 58564916 2. Nợ phải trả

5,610,068 5,225,329 (384,739) (6.86)

3. Dòng tiền lưu chuyển thuần từ HĐKD (121,212) (32,924) 88,288 72.84

4. Nợ ngắn hạn đầu năm

5,169,444 5,301,242 131,798 2.55

5. Nợ ngắn hạn cuối năm

5,301,242 4,956,570 (344,672) (6.50)

6. Nợ ngắn hạn bình quân

5,235,343 5,128,906 (106,437) (2.03)

7. Hệ số khả năng thanh toán tổng quát (lần) 1.77 1.83 0.06 3.25 [(1)/(2)]

8. Hệ số khả năng thanh khoản của dòng tiền (lần) (0.0232) (0.0064) 0.0167 72.27 [(3)/(6)]

3.3. Đánh giá khái quát khả năng thanh toán.

Bảng đánh giá khái quát khả năng thanh toán

Đơn vị tính: Triệu đồng bảng ở trên Nhận xét: -

Năm 2022, Hệ số khả năng thanh toán tổng quát của công ty QCGL là 1.77 và doanh

nghiệp đã thừa khả năng thanh toán tổng quát. Năm 2023, trị số đó tăng nhẹ lên 1,83, tăng 0,06

so với năm trước, ứng với tốc độ tăng 3,25%. Đây là tín hiệu tốt của công ty bởi khi trị số này

càng cao, điều này có nghĩa là doanh nghiệp có đủ tài sản để thanh toán các khoản nợ. -

Tuy nhiên, với Hệ số khả năng thanh khoản của dòng tiền, ở cả 2 năm trị số này của công

ty QCGL đều âm (-0.0232 lần năm 2022 và -0.0064 lần năm 2023). Mặc dù trị số này năm 2023

đã tăng lên so với năm 2022 (tăng 0,0167 lần ứng với tốc độ tăng 72,27%), khả năng thanh khoản

của dòng tiền công ty Quốc Cường Gia Lai đang là điều đáng báo động. Hệ số khả năng thanh

toán tiền cho biết với dòng tiền lưu chuyển thuần từ hoạt động kinh doanh trong kỳ có đảm bảo

cho doanh nghiệp trả được các khoản nợ ngắn hạn hay không, và để đảm bảo cho doanh nghiệp

hoạt động ổn định thì hệ số này phải ≥ 1. Do đó có thể thấy, khả năng hoàn trả các khoản nợ ngắn

hạn đến từ bản thân hoạt động kinh doanh còn yếu, cũng như doanh nghiệp đang gặp khó khăn

trong việc thanh toán các khoản nợ này bằng dòng tiền đến từ hoạt động kinh doanh. -

Qua đây, chúng em xin đề xuất một số giải pháp nhằm đẩy mạnh dòng tiền thuần lưu

chuyển từ hoạt động kinh doanh như sau:

+ Cải thiện dòng tiền từ hoạt động kinh doanh: Doanh nghiệp cần tập trung vào việc tăng dòng

tiền từ hoạt động kinh doanh, có thể thông qua: ●

Tăng doanh thu: Tìm kiếm các thị trường mới, cải thiện chất lượng sản phẩm hoặc dịch

vụ, và tăng cường hoạt động marketing để thu hút khách hàng. lOMoAR cPSD| 58564916 ●

Giảm chi phí: Tối ưu hóa quy trình sản xuất, giảm lãng phí, thương lượng lại với nhà cung

cấp để giảm chi phí đầu vào. ●

Quản lý tốt hơn các khoản phải thu từ khách hàng: Đẩy mạnh việc thu hồi các khoản nợ

phải thu, rút ngắn chu kỳ thu tiền và tránh bị khách hàng chậm trả.

3.4. Đánh giá khái quát khả năng sinh lợi. -

lập bảng slide 24 chương 3 VD:

a. Sức sinh lợi của vốn chủ sở hữu (ROE)

- Chỉ tiêu ROE năm 2023 đã giảm mạnh 0,007 lần với tốc độ giảm lên tới 90,05% cho thấy hiệu

quả sinh lợi đã giảm sút nghiêm trọng thể hiện tình hình kinh doanh của công ty không khả quan.

- Năm 2022, với 1 đồng VCSH đem lại 0,00738 đồng LNST, tuy nhiên năm 2022, với 1 đồng

VCSH chỉ đem lại 0,00073 đồng LNST.

- Trong 2 năm 2022, 2023 chỉ tiêu ROE lần lượt là 0,007 lần và 0,0007 lần, rất thấp so với chỉ số

chung toàn ngành (0,0889 lần) cho thấy hiệu quả hoạt động kém của công ty trong toàn ngành.

- Nhìn vào công ty CEO, cho thấy được sức sinh lợi trên vốn chủ sở hữu của QCGL nhỏ hơn, tốc

độ giảm ROE của cả 2 công ty đều giảm với tốc độ mạnh, tuy nhiên tốc độ giảm của CEO mạnh

hơn (90%) thấy được ROE của CEO sẽ biến động nhiều hơn QCGL.

- ROE giảm sâu do lợi nhuận sau thuế của công ty năm 2023 giảm mạnh 28,710 tỷ đồng tương

đương với tốc độ giảm 90,01% trong khi vốn chủ sở hữu bình quân năm 2023 lại tăng nhẹ

17,226 tỷ đồng với tốc độ tăng 0,40%. Biện pháp: - Tăng doanh thu thuần.

- Kiểm tra lại các tài sản để thanh lý những tài sản không cần thiết. - Sử dụng các biện pháp giảm

chi phí như xây dựng các định mức chi phí như trong sản xuất và ngoài sản xuất, thưởng phạt các vi phạm.

- Nâng cao ý thức trách nhiệm và tay nghề của người lao động... - Tăng tỷ trọng nợ dài hạn. b.

Sức sinh lợi trên vốn dài hạn (ROCE)

- Chỉ tiêu ROCE năm 2023 đã giảm 0,011 lần so với năm 2022 với tốc độ giảm tương đối cao

48,8%. Điều này cho thấy QCGL đang hoạt động không hiệu quả, công ty đang mất đi lợi thế của mình.

- Trong năm 2022 cứ 1 đồng vốn dài hạn đem lại 0,22 đồng lợi nhuận trước thuế và lãi vay, nhưng

sang đến năm 2023 thì 1 đồng vốn dài hạn chỉ đem lại 0,11 đồng lợi nhuận trước thuế và lãi vay.

- Với CEO, năm 2022 1 đồng vốn dài hạn đem lại 0,126 đồng LNTT và lãi vay và năm 2023 đem

lại 0,04 đồng LNTT và lãi vay, cao hơn nhiều so với QCGL. - So với mặt bằng chung ngành

bất động sản năm 2023 thì QCGL hoạt động kém hiệu quả, năm 2023 thấp hơn chỉ số chung

toàn của toàn ngành (0,1075 lần) đến 0,09632 lần.

- Chỉ tiêu ROCE của CEO năm 2023 cũng giảm với tốc độ mạnh hơn 66% so với năm 2022, cao

hơn so với tốc độ giảm của QCGL.

- Sự sụt giảm sức sinh lợi vốn dài hạn của QCGL là do lợi nhuận trước thuế năm 2023 đã giảm

mạnh hơn 88% so với năm 2022, khiến cho lợi nhuận trước thuế và lãi vay giảm đến 49%, trong

khi đó vốn dài hạn bình quân chỉ giảm nhẹ 0,4%. Biện pháp: lOMoAR cPSD| 58564916

- Tăng lợi nhuận trước thuế: tăng doanh thu BĐS bằng cách tăng việc tiêu thụ theo hình thức trả

góp và tạo ưu đãi cho khách hàng đối với mặt hàng BĐS; xây dựng những dự án quảng cáo, marketing.

- Tái cơ cấu lại lao động, quản lý nhằm giảm chi phí QLDN phát sinh. - Giảm nợ dài hạn: xây

dựng quy trình theo dõi công nợ sát sao, thu hồi và chi trả công nợ chặt chẽ nhằm duy trì sự ổn

định tài chính và phòng tránh các rủi ro. Thương lượng khoản vay với ngân hàng, đàm phán để

giảm lãi suất hoặc gia hạn thời gian trả nợ. c. Sức sinh lợi trên vốn đầu tư (ROIC)

- Năm 2023 so với năm 2022 chỉ số ROIC giảm 0,0084 lần (tốc độ giảm xấp xỉ 50%) cho thấy

khả năng sinh lợi, chất lượng quản lý và sử dụng vốn của công ty đang không hiệu quả. - Năm

2022 thì 1 đồng vốn đầu tư vào kinh doanh sẽ đem lại cho nhà đầu tư (chủ sở hữu và chủ nợ)

0,01675 đồng lợi nhuận sau thuế còn năm 2023 thì 1 đồng vốn đầu tư vào kinh doanh đem lại

cho nhà đầu tư 0,0084 đồng LNST.

- So sánh với công ty CEO năm 2022 cứ 1 đồng vốn đầu tư vào kinh doanh sẽ đem lại cho nhà

đầu tư của CEO 0,09379 đồng LNST, năm 2023 thì 1 đồng vốn đầu tư vào kinh doanh đem lại

cho nhà đầu tư 0,03268 đồng LNST. Điều này cho thấy khả năng sinh lợi của CEO đang cao

hơn QCGL, tuy nhiên ROIC của CEO giảm với tốc độ giảm mạnh hơn (65,16%>49,84%) cho

thấy được khả năng sinh lợi vốn đầu tư của CEO biến động nhiều hơn.

- Nguyên nhân sụt giảm ROIC đến từ việc LNTT và chi phí lãi vay giảm 49,749 tỷ đồng (tốc độ

giảm 49%) trong khi vồn đầu tư tăng nhẹ 50,756 tỷ (tốc độ tăng 1,67%).Nguyên nhân trên có

thể đến từ việc công ty đã sử dụng nguồn vay chủ yếu để trả nợ mà không dùng nhiều vào đầu

tư và kinh doanh ( LNTT giảm mạnh 39,263 tỷ với tốc độ 88,64%, các khoản đầu tư tài chính,

mua sắm tài sản, bất động sản đều biến động không đáng kể ,còn nợ phải trả giảm 385 tỷ). Biện pháp:

- Tăng doanh thu, giảm chi phí.

- Chú trọng đến việc cải thiện chất lượng quản lý, sử dụng vốn đầu tư: rà soát và quản lý chặt

chẽ vốn đầu tư vào các dự án và tài sản để tránh đầu tư vào các dự án không có tiềm năng sinh lợi.

- Phân bổ vốn nhiều hơn vào việc mua sắm, mở rộng kinh doanh để có thể cải thiện việc kinh doanh.

d. Sức sinh lợi kinh tế của tài sản (BEPR) -

Chỉ tiêu BEPR năm 2023 đã giảm 0,005 lần so với năm 2022, tương ứng tốc độ giảm

48,35%. Sự sụt giảm mạnh của BEPR cho thấy công ty đang gặp khó khăn trong việc duy trì khả năng sinh lợi. -

Năm 2022, với 1 đồng tài sản được đầu tư trong kỳ sẽ đem lại cho DN 0,01027 đồng LN

trước thuế và lãi vay, tuy nhiên năm 2023, với 1 đồng TS được đầu tư trong kỳ chỉ đem lại 0,00531 đồng LNTT&LV -

So sánh với BEPR của CEO, thấy được sức sinh lợi kinh tế của tài sản công ty CEO qua

2 năm 2022, 2023 đang cao hơn QCGL, tuy nhiên tốc độ giảm mạnh hơn QCGL (66,45%) nên

về lâu dài sẽ biến động nhiều hơn QCGL -

Sự sụt giảm này là do lợi nhuận trước thuế và lãi vay năm 2023 so với 2022 giảm tới 49%

(49,748 tỷ đồng) trong khi tài sản bình quân chỉ giảm nhẹ 1,27% (125,022 tỷ đồng).

⇨ Điều này cho thấy lợi nhuận từ hoạt động kinh doanh của công ty bị suy giảm. Có thể là do

doanh thu năm 2023 từ bất động sản, thủy điện bị giảm hoặc do chi phí tăng cao. Biện pháp: -

Công ty nên ưu tiên quản lý chi phí, cải thiện hiệu quả hoạt động. - Có thể tái cấu trúc

phân bổ tài sản để nâng cao khả năng tạo ra lợi nhuận từ cơ sở tài sản trong những năm tới lOMoAR cPSD| 58564916

3.5. Đánh giá khái quát tốc độ tăng trưởng. Xem trong slide

CHƯƠNG IV: PHÂN TÍCH CẤU TRÚC TÀI CHÍNH, ĐÒN BẨY TÀI CHÍNH VÀ CÂN

BẰNG TÀI CHÍNH CỦA DOANH NGHIỆP

4.1. Phân tích cơ cấu nguồn vốn -

lập bảng Phân tích cơ cấu nguồn vốn (xem slide 5 chương IV) -

nhận xét các chỉ tiêu: NPT, VCSH VD:

Từ bảng phân tích ta thấy cơ cấu nguồn vốn của công ty đã có sự biến động, năm 2023 đã giảm

381,551 tỷ đồng tương ứng với tốc độ giảm 3,835% so với năm 2022. Trong đó các loại vốn của DN thay đổi như sau:

Nợ phải trả: Tỷ trọng nợ phải trả năm 2023 giảm 1,733% vì trong năm công ty đã thanh toán

được bớt các khoản nợ là 384,739 tỷ đồng với tốc độ giảm 6,858% so với năm 2022 trong đó, các

khoản nợ của DN có sự biến động như sau:

+ Nợ ngắn hạn: Tỷ trọng nợ ngắn hạn giảm 1,478%, trong năm công ty đã thanh toán bớt các

khoản nợ ngắn hạn là 344,672 tỷ đồng với tốc độ giảm 6,5%. Đây là khoản mục chiếm tỷ trọng

cao trong sự biến động của nợ phải trả.

+ Nợ dài hạn: Tỷ trọng nợ dài hạn năm 2023 giảm 0,295%, trong năm QCGL hạn chế vay nợ,

giảm 40,066 tỷ đồng tương ứng với tốc độ giảm 12,974%. Sự thay đổi này chủ yếu đến từ vay và

thuê tài chính dài hạn, trong năm 2023 đã giảm 39,487 tỷ đồng với tốc độ giảm 12,8%.

Vốn chủ sở hữu: Cơ cấu VCSH năm 2023 đã tăng 1,773%, tuy nhiên trong năm khoản

mục này tăng 3,188 tỷ đồng với tốc độ tăng rất nhẹ 0,073% so với năm 2022. Qua bảng phân tích

có thể thấy việc tăng nhẹ này đến từ: +

LNST chưa phân phối năm 2023 có tỷ trọng…tăng 7,454 tỷ tương ứng với tốc độ tăng 1,452%.

+ Lợi ích của cổ đông không kiểm soát năm 2023 có tỷ trọng giảm 0,048%, giảm…. với tốc độ

giảm 1,84%. Dựa vào Thuyết minh BCTC hợp nhất có thể thấy nguyên nhân giảm này là do trong

năm 2023 lợi nhuận giảm 4,267 tỷ đồng so với năm 2022.

4.2. Phân tích cơ cấu tài sản (tình hình sử dụng vốn) -

lập bảng Phân tích cơ cấu nguồn vốn (xem slide 7 chương IV) - nhận xét các chỉ tiêu: +

TSNH: Tiền và các khoản TĐT + HTK + Các khoản phải thu +

TSDH: Các khoản phải thu + TSCĐ VD: -

Tổng quan, tình hình tài chính đang giảm, trong đó cả tài sản ngắn hạn và tài sản dài hạn

của doanh nghiệp đều giảm, và không có sự thay đổi đáng kể về cơ cấu tài sản: -

Tài sản ngắn hạn của công ty đã giảm 0,04 tỷ đồng, tương đương tốc độ giảm 3,89%, trong đó:

+ Tiền và các khoản tương đương tiền giảm mạnh 48,4 tỷ (62,95 %) với tỉ trọng giảm 0,48%

cho thấy doanh nghiệp hoặc thay đổi chính sách duy trì lượng tiền mặt hoặc vừa đầu tư một lượng lOMoAR cPSD| 58564916

lớn hàng hóa, tài sản. Trong đó, lượng tiền mặt nắm giữ lại tăng mạnh (101,3%) và lượng tiền

gửi ngân hàng giảm (66,1%,) chứng tỏ doanh nghiệp đang gặp tình trạng lượng tiền mặt bị ứ

đọng, dẫn đến giảm hiệu quả sử dụng vốn.

+ Khoản mục đầu tư tài chính ngắn hạn tỷ trọng gần như không đáng kể năm 2022 và đã biến

mất trong năm 2023 cho thấy doanh nghiệp không có chính sách đầu tư ngắn hạn. + Các khoản

phải thu ngắn hạn giảm 82,3 tỷ đồng (15,71%) với tỉ trọng giảm 0,65% cho thấy tình hình bị

chiếm dụng vốn của doanh nghiệp đã gia tăng đáng kể hoặc trong năm 2023 , QCGL cần có các

chính sách bán hàng nới lỏng để tăng doanh thu. Trong khoản mục này, đa số các khoản mục đều

giảm, chỉ riêng có khoản mục phải thu ngắn hạn của khách hàng vẫn tăng (19%) càng củng cố

thêm cho phân tích vừa nêu.

+ Hàng tồn kho giảm nhẹ 175,28 tỷ (2,43%) , nhưng lại tăng 1,06% tỉ trọng chiếm trong tổng số

tài sản, đi cùng với việc doanh thu giảm mạnh, cho thấy doanh nghiệp đang bị ứ đọng lượng hàng

khá lớn, hoặc doanh nghiệp đang có những kế hoạch sử dụng lượng HTK lớn vào đầu năm 2024.

+ TSNH khác bao gồm các khoản như chi phí trả trước, VAT được khấu trừ, thuế phải thu ngân

sách nhà nước,..giảm 1,51 tỷ (6,48%) với tỷ trọng tăng 0,03% chiếm tỉ trọng rất nhỏ và có sự thay

đổi không đáng kể trong giai đoạn này

- Tài sản dài hạn của công ty giảm nhẹ 76,84 tỷ, tương ứng với tốc độ giảm 3,64%, trong đó:

+ Khoản phải thu dài hạn đã giảm 11,63 tỷ (7,58%) với tỷ trọng giảm 0,06%, cho thấy trong

năm 2023 doanh nghiệp đã thu hồi được một số khoản phải thu dài hạn

+ TSCĐ đã giảm 70,34 tỷ ( 5,8%) với tỉ trọng giảm 0,25% , mặc dù năm 2023, doanh nghiệp đã

chi mạnh tiền mua sắm TSCĐ, gấp 6 lần năm 2022 và khấu hao giảm nhẹ so với 2022, cho thấy

trong năm 2023 doanh nghiệp cũng thanh lý một lượng lớn TSCĐ có thể do không sử dụng đến. +

Khoản BĐS đầu tư chiếm tỉ trọng rất nhỏ và gần như không thay đổi trong giai đoạn này

+ Tài sản dở dang dài hạn dù chiếm tỉ trọng nhỏ nhưng đã tăng… mạnh tới hơn 3000% , cho

thấy doanh nghiệp đã đẩy mạnh việc đầu tư xây dựng tài sản phục vụ mục đích kinh doanh. +

Đầu tư tài chính dài hạn, chiếm tỉ trọng khá lớn, tăng nhẹ 2,89 tỷ (0,4%), doanh nghiệp vẫn giữ

vững tỉ trọng khoản này trong tài sản của mình.

+ Các tài sản dài hạn khác gồm chi phí trả trước dài hạn tăng 0,35 tỷ (37,63 %), chiếm tỉ trọng rất

nhỏ cho thấy doanh nghiệp đã tăng đáng kể khoản tiền trả cho các phi phí sẽ phát sinh trong tương lai.

=> Có thể thấy doanh nghiệp vẫn duy trì được cơ cấu tài sản hợp lý khi tài sản ngắn hạn chiếm

phần lớn (khoảng 80%) tổng tài sản để duy trì khả năng thanh khoản trong điều kiện kinh doanh

khó khăn, doanh thu bị sụt giảm nghiêm trọng.

4.3. Phân tích MQH giữa TS và NV VD:

Phân tích mối quan hệ giữa tài sản và nguồn vốn dưới góc độ ổn định nguồn tài trợ

BẢNG PHÂN TÍCH MỐI QUAN HỆ GIỮA TÀI SẢN - NGUỒN VỐN Đvt: tỷ đồng

Chênh lệch năm 2023 so với năm 2022 Chỉ tiêu 2022 2023 ± % 1. Nợ phải trả 5.610 5.225 -385 -6,86 lOMoAR cPSD| 58564916 2. Tổng tài sản 9.948 9.567 -381 -3,82

3. Hệ số nợ so với tài sản ( = 1/2 ) 0,563 0,546 -0,017 -3,14 Nhận xét

Hệ số nợ so với tài sản của năm 2023 là 0,546 tức là đã giảm 0,017 lần so với năm 2022 tương

ứng với tốc độ giảm 3,14%

Nguyên nhân là do tổng tài sản của doanh nghiệp năm 2023 đã giảm 381 tỷ đồng tương ứng với

tốc độ giảm 3,82 % và nợ phải trả của doanh nghiệp năm 2023 cũng đã giảm 385 tỷ đồng tương

ứng với tốc độ giảm 6,86%. Tốc độ giảm của tổng tài sản nhiều hơn so với tốc độ giảm của nợ phải trả

Hệ số nợ so với tài sản cho biết chính sách sử dụng nợ phải trả để tài trợ cho tài sản. Hệ số này

năm 2023 giảm so với năm 2022 cho thấy doanh nghiệp cho thấy khả năng tự chủ tài chính của

doanh nghiệp đã cải thiện hơn

Năm 2022, 1 đồng TS của doanh nghiệp được tài trợ từ 05639 đồng nợ phải trả

Năm 2023, 1 đồng TS của doanh nghiệp được tài trợ từ 0,5462 đồng nợ phải trả

Trong cả 2 năm, hệ số nợ so với tài sản của doanh nghiệp đều nhỏ hơn 1 và giữ ở mức dưới 0,6

có thể thấy hoạt động kinh doanh của doanh nghiệp không bị quá lệ thuộc vào nguồn vốn vay và

đảm bảo an toàn tài chính.

4.4. Phân tích cân bằng tài chính theo quan điểm ổn định của nguồn TT

BẢNG PHÂN TÍCH CÂN BẰNG TÀI CHÍNH THEO MỨC ĐỘ ỔN ĐỊNH CỦA NGUỒN TÀI TRỢ

Đơn vị: triệu đồng Cuối năm 2022

Cuối năm 2023 CN so với ĐN Chỉ tiêu CLT ST TT ST TT ± % T

1. Vốn hoạt động thuần 2,574,19 (1=2-5=4-3) 5 2,534,217 7.826 8.231 39,978 1.57 8 0.404 7,530,76 5 - 9 - 2. TSNH 7,835,459 24.198 24.079 304,694 -3.88 0.120 lOMoAR cPSD| 58564916 2,036,37 0 7 - 3. TSDH 2,113,227 6.526 6.511 -76,857 -3.63 0.015 4,610,56

4. Nguồn tài trợ thường 5 xuyên 4,647,444 14.353 14.742 -36,879 -0.79 4 0.389 4,341,80 6 4.1. VCSH 4,338,619 13.399 13.882 3,187 0.07 3 0.483 -12.9 7 4 - 4.2. Nợ dài hạn

308,825 0.954 268,759 0.859 -40,066 0.094 4,956,57 0 - 2 -

5. Nguồn tài trợ tạm thời 5,301,242 16.372 15.848 344,672 -6.50 0.524 9,567,13 6. Tổng nguồn vốn (6=4 5 - 5 - +5) 9,948,686 30.725 30.590 381,551 -3.83 0.135

7. Hệ số tài trợ thường xuyên [7=4/(4+5)] 0.467 0.000 0.482 0.000 0.015 3.16 3 0.000

8. Hệ số tài trợ tạm thời [8=5/(4+5)] 0.533 0.000 0.518 0.000 -0.015 -2.77 3 0.000

9. Hệ số tự tài trợ TSDH (9=4/3) 2.199 0.000 2.264 0.000 0.065 2.95 1 0.000

10. Hệ số tự tài trợ TSNH (10=5/2) 0.677 0.000 0.658 0.000 -0.018 -2.71 9 0.000

32,380,27 100.00 31,275,6 100.00 -1,104,6 9 0 04 0 75 Tổng -3.41 2 0.000 I.

Vốn hoạt động thuần 1. Nhận xét -

Theo bảng phân tích, ta thấy vốn hoạt động thuần năm 2022 là 2,534,217 (triệu đồng) và

vốn hoạt động thuần năm 2023 là 2,574,195 (triệu đồng). Vốn hoạt động thuần của doanh

nghiệp cuối năm 2023 tăng 39,979 (triệu đồng) so với cuối năm 2022, tương ứng với tốc độ lOMoAR cPSD| 58564916

tăng 1.553%. Vốn hoạt động thuần của QCGL trong cả 2 năm đều lớn hơn 0, hay trong 2 năm

công ty đều đạt được cân bằng dương.

Điều này chứng tỏ "Nguồn tài trợ thường xuyên" được sử dụng để tài trợ cho TSDH

và một phần TSNH. 2. Phân tích -

Nguồn tài trợ thường xuyên giảm 36,878 (triệu đồng) so với năm 2022, tương ứng tốc

độ giảm 0.8%, trong đó khoản mục nợ dài hạn của doanh nghiệp giảm 40,066 (triệu đồng).

Nợ dài hạn giảm có thể là một tín hiệu đáng mừng đối với doanh nghiệp. - Bên

cạnh đó, Vốn CSH của doanh nghiệp lại tăng 3,187 (triệu đồng), tương ứng với tốc độ tăng

0.483% do có sự tăng về lợi nhuận sau thuế chưa phân phối (tăng gần 7,455 triệu đồng, tương

ứng tốc độ tăng 1.45%).

Điều này có thể do doanh nghiệp sử dụng số lợi nhuận đó để tái đầu tư vào hoạt động

kinh doanh, dự phòng cho các khoản chi phí và rủi ro trong tương lai. -

Tuy nhiên, TSDH của doanh nghiệp lại giảm mạnh hơn với 76,857 (triệu đồng) tương

ứng với tốc độ giảm 3.77%, điều này do TSCĐ và khoản đầu tư dài hạn của doanh nghiệp đã

giảm, doanh nghiệp có thể đã thanh lý bớt TSCĐ.

Tốc độ giảm của TSDH gấp gần 5 lần so với nguồn tài trợ thường xuyên, nên nguồn

tài trợ thường xuyên vẫn đủ để tài trợ cho toàn bộ TSDH, ngoài ra còn có thể tài trợ một phần cho TSNH. 3. Kết luận -

Vốn hoạt động thuần được tài trợ chủ yếu cho TSNH là những tài sản có tính thanh

khoản cao. Bên cạnh đó vốn hoạt động thuần còn phản ánh quan hệ tài trợ giữa nguồn tài trợ

thường xuyên ổn định với TSDH ( tài sản có thời gian luân chuyển dài) -

Doanh nghiệp có khả năng thanh toán dồi dào, tính ổn định của nguồn tài trợ cao,

đảm bảo an ninh tài chính để phát triển bền vững. II.

Nguồn tài trợ thường xuyên và nguồn tài trợ tạm thời

Hệ số tài trợ thường xuyên năm 2023 Nhận xét -

Hệ số tài trợ thường xuyên = 0.482, có nghĩa là 48.2% nguồn tài trợ của công ty đến từ

các nguồn thường xuyên (vốn dài hạn).

Kết luận sơ bộ: Tài chính của công ty Quốc Cường Gia Lai năm 2023 dựa vào nguồn lOMoAR cPSD| 58564916

tài trợ ngắn hạn nhiều hơn so với nguồn tài trợ dài hạn. Điều này cho thấy một mức độ phụ thuộc

lớn vào các khoản vay hoặc tài trợ ngắn hạn. -

Hệ số tài trợ tạm thời = 0.518, tức là 51.8% tổng nguồn vốn của công ty đến từ nguồn

tài trợ tạm thời (các khoản vay hoặc nguồn vốn ngắn hạn).

Kết luận sơ bộ: Đây là một tỷ lệ đáng chú ý, do tỷ lệ hệ số tài trợ tạm thời vượt

ngưỡng hơn 50% tổng nguồn tài trợ và lớn hơn so với hệ số tài trợ thường xuyên. Do vậy, xét về

tính ổn định, công ty Quốc Cường Gia Lai không thể coi là đang ổn định về mặt nguồn vốn tài trợ. 1.

Phân tích tình hình đảm bảo vốn theo quan điểm ổn định nguồn tài trợ

Về lý thuyết, để đảm bảo ổn định tài chính lâu dài, các doanh nghiệp nên duy trì tỷ lệ tài trợ

thường xuyên cao hơn so với tỷ lệ tài trợ tạm thời, nhằm tránh rủi ro từ việc phụ thuộc quá

nhiều vào các khoản nợ ngắn hạn. Nguồn tài trợ thường xuyên giúp doanh nghiệp có được nền

tảng tài chính ổn định hơn, và ít phải đối mặt với các vấn đề về thanh khoản. Tuy nhiên, ở công

tu Quốc Cường Gia Lai đang bị ngược lại. Do vậy, công ty có thể đang đối mặt với vấn đề ổn

định trong nguồn tài trợ. Cụ thể như sau: -

Thiếu sự ổn định về nguồn tài trợ:

Nguồn tài trợ ngắn hạn thường không mang tính chất ổn định vì phải tái cấp vốn liên tục, do đó,

có thể gây bất ổn cho hoạt động kinh doanh, đặc biệt là nếu công ty cần tài trợ cho các dự án dài

hạn hoặc mở rộng kinh doanh.

Hệ số này của công ty Quốc Cường Gia Lai đang khá cao, chứng tỏ sự không ổn định của

nguồn tài trợ và khả năng phải đối mặt với sự biến động về tài chính trong ngắn hạn. -

Tỷ lệ tài trợ tạm thời khá cao (0.518):

Một tỷ lệ trên 50% cho thấy rằng hơn một nửa nguồn vốn của công ty đến từ các khoản nợ và

nguồn tài trợ có tính chất ngắn hạn, phải hoàn trả trong thời gian ngắn (thường dưới 1 năm).

Điều này chỉ ra rằng công ty đang sử dụng nhiều tài sản lưu động hoặc vay ngắn hạn để đáp

ứng nhu cầu vốn hoạt động, thay vì tìm kiếm các nguồn tài trợ dài hạn hoặc ổn định hơn. -

Rủi ro về khả năng thanh toán:

Việc dựa quá nhiều vào các nguồn tài trợ ngắn hạn khiến công ty phải đối mặt với rủi ro về khả

năng thanh toán, đặc biệt là khi đến thời hạn trả nợ mà công ty không có dòng tiền hoặc khả

năng thanh khoản đủ để thanh toán nợ.

Nếu công ty không thể tái tài trợ các khoản vay ngắn hạn hoặc đối mặt với các điều kiện thị

trường không thuận lợi, có thể dẫn đến áp lực tài chính hoặc thậm chí là mất khả năng thanh toán. lOMoAR cPSD| 58564916 -

Khả năng chịu đựng áp lực lãi suất và chi phí tài chính:

Các khoản vay ngắn hạn thường có chi phí lãi suất thấp hơn so với các khoản vay dài hạn,

nhưng nếu tỷ lệ tài trợ tạm thời quá cao, công ty sẽ gặp nhiều áp lực khi lãi suất tăng hoặc

khi phải vay thêm với lãi suất cao để đảo nợ (refinancing).

Điều này có thể làm tăng chi phí tài chính và giảm lợi nhuận, ảnh hưởng đến hiệu quả hoạt

động của công ty. 2. Kết luận

Tuy chênh lệch giữa hệ số tài trợ tạm thời và hệ số tài trợ thường xuyên của công ty Quốc

Cường Gia Lai năm 2023 không quá lớn. Tuy nhiên, xét trên tính ổn định của nguồn vốn tài

trợ, với hệ số tài trợ tạm thời lớn (vượt ngưỡng hơn 50%) thì công ty cần phải xem xét lại

tính ổn định về tình hình nguồn vốn tài trợ của công ty. Cần phải có biện pháp cụ thể để làm

tăng hệ số tài trợ thường xuyên cao hơn hệ số tài trợ tạm thời. Từ đó, công ty mới củng cố,

đảm bảo được tính ổn định của tình hình nguồn vốn tài trợ. III.

Hệ số tự tài trợ TSDH và hệ số tự tài trợ TSNH 1. Nhận xét

Doanh nghiệp có khả năng tự tài trợ 226,4% tài sản dài hạn của mình -

Hệ số tự tài trợ TSDH của QCGL lớn hơn 1 chứng tỏ khả năng tự đảm bảo về mặt tài

chính của QCGL rất tốt và mức độ đảm bảo hiệu quả cao. Số VCSH của DN càng có thừa

khả năng để trang trải tài sản dài hạn cho thấy DN sẽ ít gặp khó khăn trong thanh toán các

khoản nợ dài hạn đến hạn. -

Doanh nghiệp chỉ có 65,8% khả năng tự tài trợ TSNH của mình và còn 34,2% phải được

tài trợ bằng các nguồn vốn ngắn hạn khác -

Doanh nghiệp có thể phải dựa vào nợ ngắn hạn để tài trợ 1 phần đáng kể TSNH 2. Phân tích a.

Hệ số tự tài trợ TSDH: cao

Rủi ro tài chính trong dài hạn thấp, DN có khả năng thanh toán các khoản nợ dài hạn tốt

và có thể tận dụng nguồn vốn dài hạn dư thừa để tài trợ các hoạt động ngắn hạn

Tuy nhiên, Vốn dài hạn thường có chi phí cao hơn vốn ngắn hạn nên có thể DN chưa sử dụng vốn hiệu quả Nguyên nhân: -

DN tăng vốn hoạt động thuần: từ 2,534,217 lên 2,574,195 (tăng 39,978) -

DN giảm tài sản dài hạn: từ 2,113,227 xuống 2,036,370 (giảm 76,857)

+ có thể DN thanh lý hoặc bán TSCD

+ tái cơ cấu danh mục đầu tư dài hạn -

DN có thể đang theo đuổi chính sách tài chính an toàn, ưu tiên vốn dài hạn b.

Hệ số tự tài trợ TSNH: thấp lOMoAR cPSD| 58564916

Có thể sử dụng được đòn bẩy tài chính từ nợ ngắn hạn, có thể tăng ROE

Tuy nhiên, rủi ro thanh khoản cao có thể dẫn đến khó khăn trong đáp ứng nghĩa vụ ngắn

hạn, chi phí tài chính có thể tăng do sử dụng nhiều nợ ngắn hạn Nguyên nhân : -

TSNH giảm từ 7,835,459 xuống 7,530,765 (giảm 304,694) ▪ giảm hàng tồn kho ▪

thu hồi các khoản phải thu -

Giảm nợ ngắn hạn (Nguồn tài trợ tạm thời) từ 5,301, 242 xuống 4,956,570 (giảm 344,672) ▪

trả bớt các khoản vay ngắn hạn ▪

giảm các khoản phải trả người bán -

Chính sách quản lý vốn chưa đạt được cân bằng -

Áp lực tài chính từ các dự án đang triển khai 3. Kết luận

Các hệ số trên phản ánh tình trạng mất cân đối trong cơ cấu tài chính của QCGL. Công ty cần

xem lại chiến lược tài chính, cân nhắc việc tái cấu trúc nợ, tối ưu việc sử dụng vốn để cải thiện

tính cân bằng và hiệu quả trong hoạt động tài chính. IV. Giải pháp 1.

Giảm tỷ lệ tài trợ tạm thời: -

Quốc Cường Gia Lai nên tìm cách giảm tỷ lệ tài trợ ngắn hạn, ví dụ bằng cách chuyển

một phần nguồn vốn tạm thời thành các khoản vay dài hạn hoặc tìm kiếm các nhà đầu tư dài hạn. -

Điều này sẽ giúp công ty ổn định nguồn vốn, giảm áp lực thanh khoản trong ngắn hạn và

tăng tính bền vững trong hoạt động tài chính. 2.

Tăng cường quản lý dòng tiền: -

Công ty cần có kế hoạch quản lý dòng tiền hiệu quả để đảm bảo rằng họ có đủ tiền mặt để

thanh toán các khoản nợ ngắn hạn khi đến hạn, tránh rủi ro mất khả năng thanh toán. 3.

Đánh giá lại chiến lược huy động vốn: -

Nên đánh giá lại chiến lược huy động vốn hiện tại, đặc biệt là trong bối cảnh kinh tế có

thể biến động, nhằm đảm bảo rằng công ty không quá phụ thuộc vào các nguồn tài trợ tạm thời. V. Kết luận chung

Dựa trên các chỉ tiêu Vốn hoạt động thuần, Hệ số tài trợ thường xuyên & tạm thời, Hệ số tự

tài trơ TSNH & TSDH, công ty Quốc Cường Gia Lai có khả năng thanh toán dồi dào, tính ổn

định của nguồn tài trợ cao, đảm bảo an ninh tài chính để phát triển bền vững. Tuy nhiên, nếu

công ty muốn đảm bảo nguồn vốn ổn định, cần phải lưu ý nâng cao phần nguồn vốn tài trợ lOMoAR cPSD| 58564916

thường xuyên lên cao hơn nguồn vốn tài trợ tạm thời và duy trì hệ số tự tài trợ TSDH ở mức cao.

CHƯƠNG V: PHÂN TÍCH TÌNH HÌNH VÀ KHẢ NĂNG THANH TOÁN

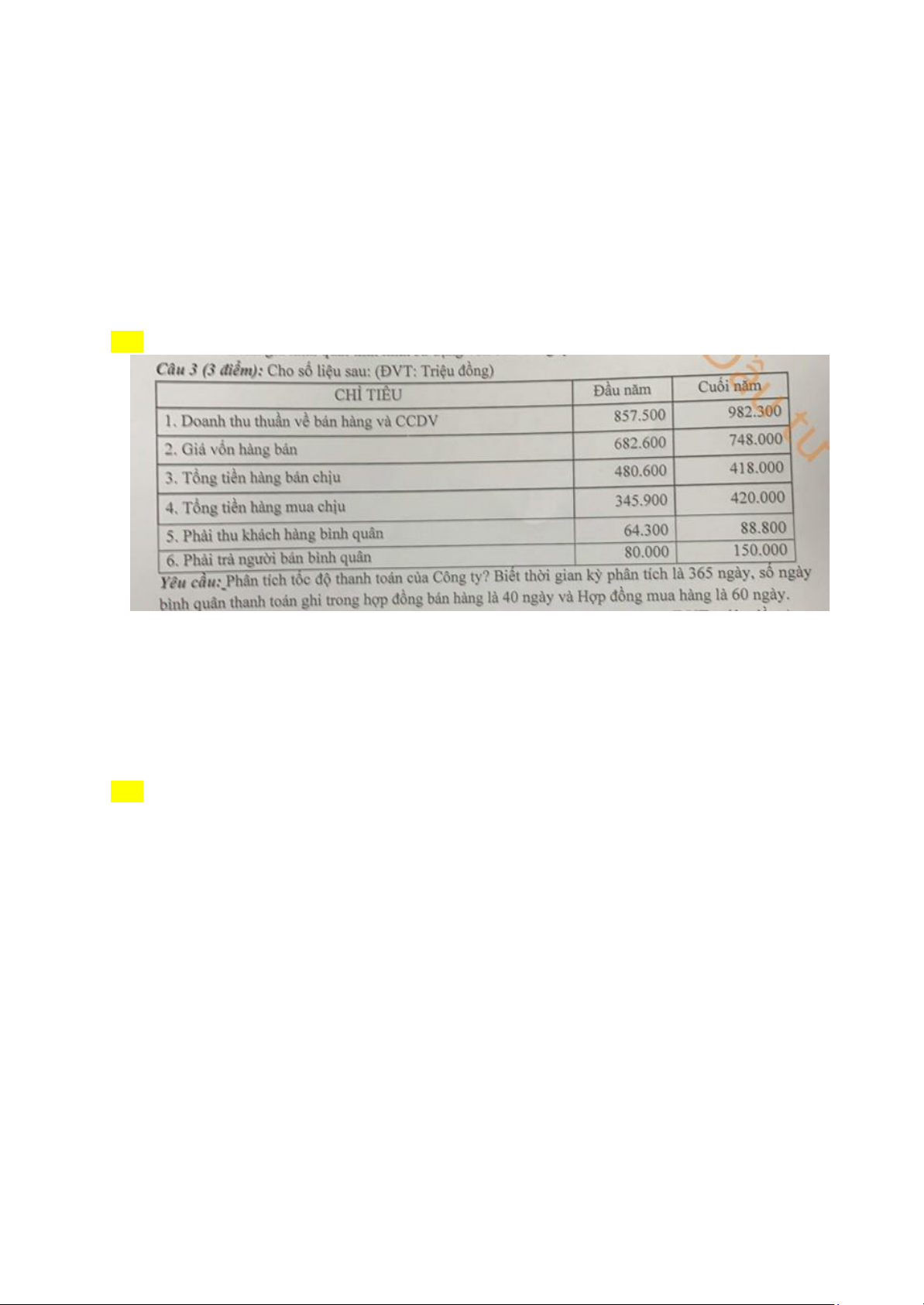

4.1. Phân tích tốc độ thanh toán -

Lập bảng (slide 8 chương V) - Nhận xét: xem trong gtr VD: - lập bảng - nhận xét các chỉ tiêu -

so sánh các chỉ tiêu thời gian với 40 ngày và 60 ngày

4.2. Phân tích khả năng thanh toán nợ ngắn hạn VD:

BẢNG PHÂN TÍCH KHẢ NĂNG THANH TOÁN NỢ NGẮN HẠN QCG lOMoAR cPSD| 58564916

2.1. Hệ số thanh toán nợ ngắn hạn

Hệ số khả năng thanh toán nợ ngắn hạn từ bảng số liệu trên cho ta biết: cứ một đồng nợ ngắn hạn

trong kì được đảm bảo bởi 1,478 đồng tài sản ngắn hạn tại cuối năm 2022 và đã tăng lên đến

1,519 đồng vào thời điểm cuối năm 2023. Hệ số thanh toán nợ ngắn hạn tăng nhẹ 0,041 tương

ứng với mức tăng 1,75%. Nguyên nhân vì tốc độ giảm của tài sản ngắn hạn (3,89%) là chậm hơn

so với nợ ngắn hạn (6,5%). Trong thực tế, doanh nghiệp chỉ thực sự đảm bảo khả năng thanh toán

nợ ngắn hạn khi chỉ tiêu này lớn hơn 2 trong khi chỉ tiêu này của QCG chỉ giao động ổn định

quanh mức 1,5. Điều này cho thấy khả năng thanh toán nợ ngắn hạn ở mức độ vừa phải, không

biểu thị sự vững chắc về mặt tín nhiệm của công ty, đặc biệt đối với ngân hàng và các nhà tài trợ

vốn cho công ty. Hơn nữa, lĩnh vực kinh doanh chính của QCG là bất động sản, hàng tồn kho có

tính thanh khoản kém hơn so với các hàng hóa thông thường. Vì vậy, vẫn cần xem xét thêm về

khả năng chuyển đổi tài sản ngắn hạn thành tiền, khả năng kinh doanh của doanh nghiệp để đánh

giá khả năng thanh toán nợ ngắn hạn của doanh nghiệp.

2.2. Hệ số khả năng thanh toán nhanh

Khi liên hệ với chỉ tiêu hệ số khả năng thanh toán nhanh, ta thấy chỉ tiêu này đã giảm 0,018 lần

tương đương 15,22% so với cuối năm 2022. Chỉ tiêu này thể hiện rằng cứ 1 đồng nợ ngắn hạn

trong kì thì được đảm bảo bởi 0,118 đồng tài sản ngắn hạn sau khi loại trừ giá trị hàng tồn kho tại

thời điểm cuối năm 2022 và đến năm cuối 2023 chỉ còn 0,1 đồng. Nguyên nhân là do hàng tồn

kho chiếm tỷ trọng rất lớn và còn đang tiếp tục tăng trong tài sản ngắn hạn (khoảng 92,03% tại

cuối năm 2022 và tăng lên đến 93,43% tại cuối năm 2023) nên khi loại bỏ giá trị hàng tồn kho thì

giá trị còn lại của tài sản ngắn hạn sụt giảm đáng kể. Con số khiêm tốn 0,118 ở cuối năm 2022 và

0,1 ở cuối năm 2023 cho thấy khả năng thanh toán nợ ngắn hạn của QCG bằng các tài sản lưu Chênh lệch Chỉ tiêu

Cuối năm 2022 Cuối năm 2023 (+/-) (%)

1. Tài sản ngắn hạn (trĐ) 7.835.459 7.530.765 (304.694) (3,89) 2. Hàng tồn kho (trĐ) 7.211.161 7.035.878 (175.283) (2,43)

3. Tiền và các khoản tương đương tiền (trĐ) 76.889 28.485 (48.404) (62,95) 4. Nợ ngắn hạn (trĐ) 5.301.242 4.956.570 (344.672) (6,50)

5. Hệ số khả năng thanh toán nợ ngắn hạn (1/4) (lần) 1,478 1,519 0,041 2,79

6. Hệ số khả năng thanh toán nhanh ((1-2)/4) (lần) 0,118 0,100 (0,018) (15,22)

7. Hệ số khả năng thanh toán tức thời (3/4) (lần) 0,015 0,006 (0,009) (60,38)

8. Hệ số khả năng chuyển đổi tài sản ngắn hạn thàn tiền (3/1) (lần) 0,010 0,004 (0,006) (61,45)

động nhanh kém và đang tiếp tục suy giảm. Thông thường, hệ số này nằm trong khoảng từ 0,8

đến 0,9 là con số tốt vừa đảm bảo khả năng thanh toán nợ ngắn hạn bằng tài sản ngắn hạn có tính

thanh khoản cao. Mặc dù có thể giải thích là QCG kinh doanh chủ yếu trong lĩnh vực bất động

sản nên thường có lượng hàng tồn kho lớn do các dự án đang trong quá trình xây dựng nhưng chỉ

số này vẫn là quá thấp. Điều này có nghĩa là công ty đang gặp khó khăn trong việc chuyển đổi tài lOMoAR cPSD| 58564916

sản thành tiền để thanh toán các công nợ ngắn hạn. Qua hệ số khả năng thanh toán nhanh ta có

thể thấy được những thay đổi về chính sách tín dụng và cơ cấu tài trợ đã làm giảm khả năng của

công ty, công ty nên có sự điều chỉnh chính sách về giá và chiết khấu đối với các dự án để giảm

bớt gánh nặng hàng tồn kho tồn đọng. Sự suy giảm này cho thấy công ty có thể không dễ dàng

thanh toán nợ ngắn hạn nếu không bán được hàng tồn kho hoặc chuyển nhượng dự án.

2.3. Hệ số thanh toán tức thời

Khi xét đến hệ số thanh toán tức thời của QCG, chỉ số này đã giảm 0,009 tương ứng với tốc độ

giảm 60,38%. Nguyên nhân là vì tốc độ giảm của tiền và các khoản tương đương tiền giảm quá

nhanh (62,95%) trong khi nợ ngắn hạn chỉ giảm 6,5%. Trong cả 2 năm thì chỉ tiêu này vô cùng

thấp, chỉ 0,015 trong cuối năm 2022 và tiếp tục giảm xuống còn 0,006 trong cuối năm 2023. Trong

thực tế, hệ số này nên nằm giao động trong khoảng 0,5 để đảm bảo lượng tiền cần thiết trong

doanh nghiệp. Qua đây ta thấy rằng lượng tiền sẵn có trong QCG đang quá thấp so với mức cần

thiết, báo động một tình hình tài chính không ổn định và QCG có nguy cơ đối mặt với tình trạng

khó khăn trong việc thanh toán đúng hạn.

2.4. Hệ số khả năng chuyển đổi tài sản ngắn hạn thành tiền

Thông thường, trị số của chỉ tiêu này càng gần tới 1 thì càng đảm bảo khả năng thanh toán ngắn

hạn của doanh nghiệp. Tuy nhiên, hệ số khả năng chuyển đổi tài sản ngắn hạn thành tiền của QCG

cho ta biết tiền và các khoản tương đương tiền chiếm rất thấp với 0,01 phần trong tài sản ngắn

hạn vào cuối năm 2022 và giảm mạnh xuống mức báo động còn 0,004 phần vào cuối năm 2023.

Nguyên nhân là do sự suy giảm rất lớn 48.404 triệu đồng với tốc độ giảm 62,95% đến từ tiền và

các khoản tương đương tiền cùng với sự hao hụt của tài sản ngắn hạn với mức giảm

304.594 triệu, tương ứng với tốc độ giảm 3,89%, trong đó, tốc độ giảm của tiền và các khoản

tương đương tiền lớn hơn rất nhiều so với tốc độ của tài sản ngắn hạn. Điều này cho thấy rằng

doanh nghiệp đang gặp khó khăn trong việc thu hồi các tài sản ngắn hạn thành tiền mặt. Sự sụt

giảm 0,006 lần với tốc độ giảm 61,45% cho thấy khả năng chuyển đổi thành tiền của tài sản ngắn

hạn của QCG rất thấp và có xu hướng tiếp tục giảm, dẫn đến khả năng thanh toán ngắn hạn của

công ty không được đảm bảo.

4.3. Phân tích KNTT nợ dài hạn 1.

Bảng phân tích các chỉ tiêu phản ánh khả năng thanh toán nợ dài hạn của CTCP

Hoàng Anh Gia Lai năm 2023 so với năm 2022

Đơn vị tính: Tỷ đồng Chênh lệch 2023 s Cuối nă mCuối nă m

ST TChỉ tiêu 2022 2023 với 2022 ± %

1 Tài sản dài hạn cuối năm 11759,83 12134,73 374,90 3,19

2 Tổng nợ phải trả cuối năm 14603,64 14225,79 -377,86 -2,59 3 Nợ dài hạn cuối năm 5385,58 4515,38 -870,20 -16,16 lOMoAR cPSD| 58564916 4 VCSH Cuối năm 5194,74 6677,47 1482,73 28,54

5 Vốn hoạt động thuần (TSNH - Nợ NH) -1179,50 -941,88 237,62 -20,15

6 Lợi nhuận trước thuế 1028,22 1792,88 764,66 74,37 7 Chi phí lãi vay 793,18 -270,60 -1063,78 -134,12 8 EBIT (6+|7|) 1821,39 2063,48 242,08 13,29

9 Nguồn tài trợ thường xuyên (3+4) 10580,32 11192,85 612,53 5,79 10 Tài sản vô hình 261,68 254,14 -7,54 -2,88

11 Tổng tài sản cuối năm 19798,39 20903,26 1104,87 5,58

12 Hệ số khả năng thanh toán nợ dài hạn (1/3) 2,184 2,687 0,504 23,074

13 Hệ số nợ so với tài sản (2/11) 0,738 0,681 -0,057 -7,736

Hệ số khả năng thanh toán chi phí lãi va 14 2,296 7,626 5,329 232,077 (8/|7|)

15 Hệ số nợ dài hạn so với vốn chủ sở hữu (3/4) 1,037 0,676 -0,361 -34,775

Hệ số vốn hoạt động thuần so với nợ dài hạ n 16 -0,219 -0,209 0,010 -4,757 (5/3)

17 Hệ số giữa TSDH so vs NTTTX (1/9) 1,111 1,084 -0,027 -2,459

Hệ số giữa nợ phải trả so với giá trị thuần củ 18 2,960 2,215 -0,746 -25,188

TS hữu hình (2/(4-10)) 2.

Hệ số KNTT nợ dài hạn

- Qua bảng phân tích trên, hệ số KNTT nợ dài hạn năm 2023 đã tăng 0,504 lần so với năm 2022

với tốc độ thay đổi đáng kể là 23,074%, cho thấy sự tăng lên rõ rệt khả năng thanh toán nợ dài

hạn, doanh nghiệp ngày càng có nhiều tài sản cố định hơn để đảm bảo cho các khoản nợ dài hạn,

giảm thiểu rủi ro tài chính. Sự tăng lên của hệ số đến từ:

+ Tài sản dài hạn đã tăng 374,90 tỷ so với năm 2022 với tốc độ tăng nhẹ là 3,188%. Sự tăng

trưởng của tài sản dài hạn đã góp phần không nhỏ vào việc cải thiện hệ số KNTT nợ dài hạn, cho

thấy doanh nghiệp có nền tảng tài sản vững chắc để hỗ trợ cho hoạt động kinh doanh và thanh toán các khoản nợ.

+ Nợ dài hạn giảm 870,20 tỷ so với năm 2022 với tốc độ giảm đáng kể là -23,074%. Việc giảm

tốc độ tăng trưởng của nợ dài hạn đã góp phần làm tăng hệ số KNTT nợ dài hạn, cho thấy doanh

nghiệp có khả năng quản lý nợ tốt hơn và giảm thiểu rủi ro tài chính liên quan đến nợ. - Hệ số

KNTT nợ dài hạn cả 2 năm của công ty đang ở mức > 2, điều này cho thấy doanh nghiệp có khả

năng tốt để thanh toán các khoản nợ dài hạn, đồng nghĩa với tình hình tài chính ổn định và khả năng thanh toán tốt. 3.

Hệ số giữa TSDH so vs NTTTX -

Quan sát bảng phân tích ta thấy, +

Khi hệ số tài sản dài hạn trên nguồn tài trợ này lớn hơn 1, tức là tài sản dài hạn vượt quá

nguồn tài trợ thường xuyên (bao gồm vốn chủ sở hữu và nợ dài hạn). lOMoAR cPSD| 58564916 ●

Ý nghĩa: điều này có nghĩa là một phần tài sản dài hạn đang được tài trợ bằng các nguồn

vốn không thường xuyên hoặc ngắn hạn, như nợ ngắn hạn. Đây có thể là dấu hiệu cho thấy doanh

nghiệp đang sử dụng nguồn tài trợ không phù hợp cho tài sản dài hạn, điều này có thể làm tăng

rủi ro tài chính, đặc biệt khi doanh nghiệp không thể đáp ứng được các nghĩa vụ thanh toán ngắn hạn. ●

Rủi ro: sử dụng vốn ngắn hạn để tài trợ cho tài sản dài hạn có thể gây ra vấn đề về khả

năng thanh toán, đặc biệt trong trường hợp doanh nghiệp phải đối mặt với tình trạng dòng tiền

không ổn định hoặc khủng hoảng thanh khoản. Do đó, hệ số lớn hơn 1 phản ánh mức độ an toàn tài chính thấp hơn.

- Hệ số tài sản dài hạn trên nguồn tài trợ thường xuyên năm 2023 có sự giảm nhẹ so với năm 2022

0,027 lần với tốc độ giảm 2,46%. Điều này cho thấy tài sản dài hạn được tài trợ bằng các nguồn

vốn ổn định, thường xuyên của doanh nghiệp đã tăng lên; doanh nghiệp đang ngày càng ít phụ

thuộc vào các nguồn vốn ngắn hạn, cấu trúc tài chính trở nên ổn định hơn và làm giảm rủi ro tài

chính. Sự giảm này là do

+ Nguồn tài trợ thường xuyên năm 2023 tăng lên 612,53 tỷ đồng tương đương với tốc độ tăng 5,79%, trong đó:

● Vốn chủ sở hữu tăng hơn 1482 tỷ đồng với tốc độ tăng khá nhẹ khoảng 28,54%, ngược lại nợ

dài hạn giảm hơn 870 tỷ đồng tương đương với tốc độ giảm 16,75%. Cho thấy vốn chủ sở hữu

tăng nhiều và với tốc độ lớn hơn nợ dài hạn, dẫn đến làm cho nguồn tài trợ thường xuyên tăng

+ Tài sản dài hạn năm 2023 tăng lên 374,90 tỷ đồng tương đương với 3,19%. Mức độ tăng của

nguồn tài trợ thường xuyên cũng như tốc độ tăng đều lớn hơn tài sản dài hạn, làm cho hệ số tài

sản dài hạn trên nguồn tài trợ thường xuyên giảm. Sự giảm này của hệ số cho thấy doanh nghiệp

đang cố gắng quản lý tình hình tài chính ổn định hơn, giảm rùi tài chính và cải thiện khả năng thanh khoản tốt hơn. 4.

Hệ số nợ so với tài sản -

Qua quan sát bảng phân tích ta thấy, hệ số nợ phải trả trên tổng tài sản năm 2023 có sự

giảm nhẹ so với năm 2022 0,057 lần với tốc độ giảm 7,74%. Điều này cho thấy tài sản được tài

trợ bằng nợ của công ty đã giảm đi, tài sản được tài trợ bằng vốn chủ sở hữu tăng lên và tình hình

tài chính của công ty ổn định hơn. -

Năm 2022, 73,76% tài sản của công ty được tài trợ bởi nợ thì năm 2023 giảm xuống còn

hơn 68% tài sản của công ty được tài trợ bằng nợ, nguyên nhân giảm chủ yếu là do nợ phải trả

năm 2023 giảm gần 378 tỷ đồng tương đương với tốc độ giảm 2,59%, trong đó:

+ Nợ dài hạn giảm hơn 870 tỷ đồng với tốc độ giảm nhẹ khoảng 16,16% trong đó các khoản vay

dài hạn giảm hơn 824 tỷ đồng tương đương với tốc độ giảm 19,8% (Vay dài hạn TPBank giảm

150 tỷ, Trái phiếu thường phát hành cho BIDV và CTCP Chứng khoán và Phát triển VN giảm khoảng 600 tỷ đồng) -

Ngoài ra, VCSH của công ty năm 2023 tăng khá nhiều hơn 1480 tỷ đồng so với năm 2022

với tốc độ tăng 28,54% cũng giúp giảm tỷ trọng nợ so với tài sản. Nguyên nhân VCSH tăng là do

khoản lỗ lũy kế năm 2023 đã giảm hơn 1670 tỷ đồng với tốc độ giảm rất mạnh lên tới hơn 100% -

Sự giảm của hệ số nợ trên tài sản là một tín hiệu tích cực, cho thấy doanh nghiệp đang đi

đúng hướng trong việc cải thiện cấu trúc tài chính, từ đó giảm thiểu rủi ro tài chính, tăng khả năng

thanh toán và thu hút các nhà đầu tư. 5.

Hệ số KNTT chi phí lãi vay

- Từ bảng phân tích trên ta thấy: hệ số khả năng thanh toán lãi vay của HAG năm 2023 tăng 5,34

lần so với năm 2022 với tốc độ tăng rất mạnh 231,86% cho thấy khả năng chi trả lãi vay của công

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

43 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

48 24 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19