Cách phân tích năng lực hoạt động của tài sản. Vận dụng phân tích Công ty Dược DHG (Dược Hậu Giang) | Tài chính doanh nghiệp | HVNH

Cách phân tích năng lực hoạt động của tài sản. Vận dụng phân tích Công ty Dược DHG (Dược Hậu Giang) với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767 0

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH BÀI TẬP LỚN

Học phần: Phân tích tài chính doanh nghiệp 1

Chủ đề 7: Cách phân tích năng lực hoạt động của tài sản.

Vận dụng phân tích Công ty Dược DHG (Dược Hậu

Giang) năm 2020 từ đó đưa ra các khuyến nghị đối với các

nhà quản lý của công ty.

GVHD: Nguyễn Thị Đào Nhóm: 7 lOMoAR cPSD| 40419767 1

Hà Nội, ngày… tháng… năm 2021 Từ viết tắt DN Doanh nghiệp KPT Khoản phải thu HTK Hàng tồn kho TSCĐ Tài sản cố đinh DHG Dược Hậu Giang TRA Traphaco IMP Imexpharm Mục lục

A. Khái quát về năng lực hoạt động của tài sản ................................................................. 2

1. Khái niệm tài sản ........................................................................................................ 2

2. Phân loại tài sản trong doanh nghiệp .......................................................................... 2 3. Khái niệm năng lực hoạt động của tài

sản..................................................................7

4. Ý nghĩa phân tích năng lực hoạt động của tài sản……… ………………………...5

B. Phân tích năng lực hoạt động của tài

sản.......................................................................5

I. Phân tích năng lực hoạt động của tài sản ngắn hạn.....................................................5

1. Khoản phải thu.......................................................................................................5

2. Hàng tồn kho.........................................................................................................8 II. Phân tích năng lực của tài sản dài

hạn.....................................................................101. Chỉ tiêu phân tích và ý nghĩa của

chỉ tiêu.............................................................10

2. Phương pháp phân tích.........................................................................................10

3. Đánh giá...............................................................................................................11

4. Các nhân tố ảnh hưởng đến hiệu suất sử dụng tài sản cố định………………...11

III. Phân tích năng lực của tổng tài sản.........................................................................11

1. Chỉ tiêu phân tích và ý nghĩa của chỉ tiêu ............................................................11

2. Phương pháp phân tích.........................................................................................12

3.Đánh giá................................................................................................................12 lOMoAR cPSD| 40419767 2

C. Phân tích năng lực hoạt động của tài sản của công ty Dược Hậu Giang………… 12 I. Tổng quan về công ty Dược Hậu

Giang....................................................................121. Giới thiệu chung về công ty

Dược Hậu Giang.....................................................12

2. .Cơ cấu tổ chức......................................................................................................13

3. Ngành nghề kinh doanh và địa bàn kinh doanh...................................................13

II. Phân tích năng lực hoạt động của tài sản của công ty DHG…………...…………..14

1. Phân tích vòng quay khoản phải thu và kỳ thu tiển trung bình ………...…… 14

2. Phân tích vòng quay hàng tồn kho và số ngày của một vòng quay HTK….......16

3. Phân tích hiệu suất sử dụng tài sản cố định………...………………………….18

4. Phân tích hiệu suất sử dụng tổng tài sản………...……………………………. 19

III. Khuyến nghị với nhà quản lý công ty………...…………….……….………. 21

Tài liệu tham khảo

A. Khái quát về năng lực hoạt động của tài sản

1. Khái niệm về tài sản

Trong kế toán, Tài sản là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ

và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó. Tài sản được

ghi trên bảng cân đối kế toán của doanh nghiệp biểu hiện dưới hình thái vật chất như nhà

xưởng, máy móc, thiết bị, vật tư hàng hóa hoặc không thể hiện dưới hình thái vật chất

như bản quyền, bằng sáng chế.

2. Năng lực hoạt động của tài sản là gì?

Năng lực hoạt động của tài sản phản ánh kết quả hoạt động mà doanh nghiệp có thể

đạt được khi sử dụng các yếu tố đầu vào trong hoạt động kinh doanh, thể hiện năng lực

sử dụng các yếu tố đầu vào của hoạt động kinh doanh và năng lực hoạt động thanh toán.

3. Phân loại tài sản trong doanh nghiệp

TÀI SẢN NGẮN HẠN lOMoAR cPSD| 40419767 3

Là những tài sản có thời gian sử dụng ngắn dưới 12 tháng hoặc 1 chu kỳ kinh doanh bình

thường của doanh nghiệp và thường xuyên thay đổi hình thái giá trị trong quá trình sử

dụng. Trong doanh nghiệp tài sản ngắn hạn bao gồm:

+ Tiền và những khoản tương đương tiền: Tiền mặt (tiền Việt Nam, ngoại tệ), tiền gửi

ngân hàng, tiền đang chuyển và các khoản tương đương tiền (các loại chứng khoán có

thời gian đáo hạn trong vòng 3 tháng, vàng, bạc, đá quý, kim khí)

+ Các khoản đầu tư tài chính ngắn hạn: Là những khoản đầu tư với mục đích kiếm lời

có thời gian thu hồi trong vòng 12 tháng (góp vốn liên doanh ngắn hạn, cho vay ngắn

hạn, đầu tư chứng khoán ngắn hạn…)

+ Các khoản phải thu ngắn hạn: là tài sản của DN nhưng đang bị các cá nhân hoặc đơn

vị khác chiếm dụng một cách hợp pháp hoặc bất hợp pháp và DN phải có trách nhiệm

thu hồi về trong vòng 12 tháng (các khoản phải thu KH, phải thu nội bộ, trả trước cho

người bán, phải thu về thuế GTGT đầu vào được khấu trừ…)

+ Hàng tồn kho: là tài sản của DN đang trong quá trình sản xuất kinh doanh hoặc được

chờ để bán, chiếm tỷ trọng lớn trong tổng tài sản của DN (hàng mua đang đi đường,

nguyên vật liệu, công cụ dụng cụ, sản phẩm dở dang, thành phẩm, hàng hoá và hàng gửi đi bán)

+ Tài sản ngắn hạn khác: các khoản kí quỹ, kí cược ngắn hạn, các khỏan ứng trước, các

khoản chi phí trả trước ngắn hạn…

TÀI SẢN DÀI HẠN

Là những tài sản có thời gian sử dụng, luân chuyển và thu hồi dài trên 12 tháng hoặc

trong nhiều chu kỳ kinh doanh và ít khi thay đổi hình thái giá trị trong quá trình kinh

doanh. Tài sản dài hạn bao gồm:

+ Tài sản cố định: Là những tài sản có giá trị lớn và thời gian sử dụng trên 1 năm, tham

gia vào nhiều chu kỳ sản xuất kinh doanh, trong quá trình sử dụng bị hao mòn dần, đảm

bảo đủ các điều kiện theo luật định, gồm có 02 loại : lOMoAR cPSD| 40419767 4 –

TSCĐ hữu hình: Là TSCĐ và có hình thái vật chất cụ thể, bao gồm: nhà xưởng,

vậtkiến trúc; máy móc thiết bị,…. –

TSCĐ vô hình : Là TSCĐ nhưng không có hình thái vật chất cụ thể, thể hiện

mộtlượng giá trị đã được đầu tư, chi trả nhằm có được quyền sử dụng hợp pháp từ số

tiền đã đầu tư, chi trả đó, gồm: quyền sử dụng đất, bản quyền, bằng phát minh sáng chế,

nhãn hiệu hàng hoá, thương hiệu DN,..…

+ Các khoản đầu tư tài chính dài hạn: Là những khoản đầu tư với mục đích kiếm lời có

thời gian thu hồi từ 12 tháng trở lên (đầu tư vào công ty con, góp vốn liên doanh dài hạn, cho vay dài hạn,…)

+ Các khoản phải thu dài hạn: phải thu khách hàng dài hạn, trả trước dài hạn cho người bán…

+ Tài sản dài hạn khác: chi phí trả trước dài hạn, chi phí đầu tư xây dựng cơ bản dở dang

và ký cược, ký quỹ dài hạn,…

4. Ý nghĩa phân tích năng lực hoạt động của tài sản

Hoạt động kinh doanh của một doanh nghiệp đòi hỏi phải đầu tư vào cả tài sản ngắn

hạn (hàng tồn kho và các khoản phải thu) và tài sản dài hạn (bất động sản, đất đai, trang

thiết bị..). Các tỷ số về năng lực hoạt động mô tả mối quan hệ giữa quy mô hoạt động

của doanh nghiệp (thường được xác định là doanh số tiêu thụ) và tài sản cần thiết để duy

trì hoạt động bền vững của doanh nghiệp.

Các tỷ số về năng lực hoạt động cũng có thể được sử dụng để dự báo nhu cầu về vốn

của doanh nghiệp (cả trong hoạt động kinh doanh cũng và đầu tư dài hạn). Doanh thu

tăng sẽ dẫn đến nhu cầu đầu tư cho tài sản cũng tăng thêm. Các tỷ số về năng lực hoạt

động có thể giúp các nhà phân tích dự báo được những nhu cầu này và đánh giá được

khả năng của doanh nghiệp trong việc đáp ứng nhu cầu tăng lên của các tài sản cần thiết

cho mức tăng trưởng dự báo đó lOMoAR cPSD| 40419767 5

B. Phân tích năng lực hoạt động của tài sản

I. Phân tích năng lực hoạt động của tài sản ngắn hạn 1. Khoản phải thu

1.1. Chỉ tiêu phân tích và ý nghĩa của chỉ tiêu

- Vòng quay khoản phải thu: thể hiện mối quan hệ giữa doanh thu bán hàng với

các khoản phải thu của doanh nghiệp và được xác định như sau:

Các khoản phải thu bình quân được xác định bằng các khoản phải thu đầu kỳ cộng

với các khoản phải thu cuối kỳ đem chia cho hai.

Ý nghĩa: Vòng quay các khoản phải thu đo lường mức độ đầu tư vào các khoản phải

thu để duy trì mức doanh số bán hàng cần thiết cho doanh nghiệp, qua đó có thể đánh

giá hiệu quả của một chính sách đầu tư của doanh nghiệp. Thông thường, vòng quay các

khoản phải thu cao nói lên rằng tốc độ thu hồi khoản phải thu càng nhanh, doanh nghiệp

đang quản lý các khoản phải thu hiệu quả, vốn đầu tư cho các khoản phải thu ít hơn.

- Kỳ thu tiền trung bình

Ý nghĩa: Chỉ tiêu này cho biết khoảng thời gian trung bình từ khi doanh nghiệp xuất

hàng đến khi doanh nghiệp thu được tiền về.

Trong đó: số ngày trong kỳ phân tích được xác định thường là 90,360 ngày nếu kỳ phân tích là 1 quý, 1 năm

1.2. Phương pháp phân tích: Phương pháp so sánh:

+ Kỳ này với kỳ trước

+ Với các doanh nghiệp khác trong ngành

+ Với mức bình quân ngành 1.3 Đánh giá: lOMoAR cPSD| 40419767 6

Thông thường, vòng quay KPT giảm thường thể hiện chính sách đầu tư cho khoản phải

thu hay công tác quản trị khoản phải thu chưa hiệu quả. Ngược lại, khi vòng quay

khoản phải thu tăng nói lên rằng doanh nghiệp đang quản lý các khoản phải thu hiệu

quả, vốn đầu tư cho các khoản phải thu ít hơn.

Ví dụ: So với kỳ trước, vòng quay các khoản phải thu giảm hoặc thời gian bán chịu

cho khách hàng dài hơn, hay các khoản phải thu thu hồi chậm hơn, thể hiện vốn của

doanh nghiệp bị ứ đọng nhiều hơn trong khâu thanh toán, kéo theo nhu cầu vốn gia tăng

trong điều kiện quy mô sản xuất kinh doanh không đổi, từ đó có thể cho thấy nhu cầu về

sản phẩm của doanh nghiệp đã giảm, hoặc khả năng thanh toán các khoản nợ ngắn hạn

của khách hàng sẽ kém đi. Điều này có thể do một chính sách tín dụng kém hiệu quả

hoặc chính sách nới lỏng tín dụng với bạn hàng nhằm mở rộng doanh số hoạt động.

Ngược lại, vòng quay các khoản phải thu cao có thể do công tác quản lý nợ phải thu tốt

song cũng có thể cho thấy sự không hiệu quả trong khâu bán hàng do doanh nghiệp thực

hiện chính sách thắt chặt tín dụng, hay kết quả công tác sản xuất kinh doanh của doanh nghiệp không tốt. .

=> Để đánh giá chính xác tình hình quản lý khoản phải thu của doanh nghiệp so với năm

trước có thực sự tiến bộ hay không, ngoài phương pháp so sánh cần đi sâu làm rõ tác

động của các nhân tố doanh thu thuần và các khoản phải thu bình quân dẫn đến sự biến

động của vòng quay khoản phải thu.

1.4. Các nhân tố tác động đến vòng quay khoản phải thu:

- Doanh thu thuần = Số lượng sản phẩm tiêu thụ * Giá bán đơn vị -

Khoản phải thu: Các nhân tố ảnh hưởng đến khoản phải thu:

+ Chất lượng công tác quản lý lOMoAR cPSD| 40419767 7 + Quy mô hoạt động + Chính sách doanh nghiệp + Nguyên nhân khách quan. 2. Hàng tồn kho

2.1. Chỉ tiêu phân tích và ý nghĩa của chỉ tiêu

- Vòng quay hàng tồn kho: phản ánh số lần trung bình hàng tồn kho luân chuyển

trong một kỳ và được xác định bằng:

Hàng tồn kho của doanh nghiệp cũng được xác định theo phương pháp bình quân số

học giống như xác định các khoản phải thu.

Ý nghĩa: Vòng quay hàng tồn kho có vai trò quan trọng khi xác định khả năng của

doanh nghiệp trong báo cáo tài chính: Xác định được khả năng quản trị hàng tồn kho của

doanh nghiệp bằng việc so sánh qua các năm; Hệ số lớn cho thấy tốc độ quay vòng của

hàng hóa trong kho là nhanh; Hệ số thấp cho thấy tốc độ quay vòng của hàng hóa trong

kho chậm, thấp, tồn kho lớn; Thể hiện doanh nghiệp bán hàng nhanh, tốc độ tiêu thụ, sản

lượng hàng hóa, độ ứ đọng hàng hóa; Khả năng rủi ro của doanh nghiệp qua từng năm

học. Số vòng quay hàng tồn kho càng cao thì việc kinh doanh được đánh giá càng tốt,

bởi lẽ doanh nghiệp chỉ đầu tư cho hàng tồn kho thấp nhưng vẫn đạt được doanh số cao.

- Số ngày một vòng quay HTK

Ý nghĩa: Số ngày của một vòng hàng tồn kho là khoảng thời gian từ khi doanh nghiệp

bỏ tiền mua nguyên vật liệu đến khi sản xuất xong sản phẩm, kể cả thời gian hàng lưu

kho. Chỉ tiêu này đi ngược lại với chỉ tiêu vòng quay hàng tồn kho. lOMoAR cPSD| 40419767 8

2.2. Phương pháp phân tích: So sánh

+ Kỳ này với kỳ trước

+ Với các doanh nghiệp khác trong ngành

+ Với mức bình quân ngành 2.3. Đánh giá

Thông thường so với kỳ trước, vòng quay HTK giảm hay số ngày một vòng HTK tăng

cho thấy thời gian hàng tồn lại trong kho dài hơn, hay hàng tồn kho luân chuyển chậm,

vốn ứ đọng nhiều hơn kéo theo nhu cầu vốn của doanh nghiệp tăng (trong điều kiện

quy mô sản xuất không đổi). Tuy nhiên, có trường hợp vòng quay HTK giảm có thể là

do kết quả của việc tăng dự trữ nhằm đáp ứng các nghĩa vụ hợp đồng, nhu cầu mùa vụ

hay một sự dự đoán xu hướng cầu tăng, hoặc vòng quay tăng có thể do tình trạng cạn

kho của DN hay sự thu hẹp quy mô sản xuất. Bởi vậy, ngoài phương pháp so sánh vòng

quay HTK giữa các kỳ cũng cần đi sâu làm rõ tác động của các nhân tố giá vốn hàng

bán và hàng tồn kho bình quân dẫn đến sự biến động của vòng quay hàng tồn kho.

Để tìm nguyên nhân và có biện pháp giảm vốn ứ đọng trong từng khâu của chu kỳ sản

xuất kinh doanh của doanh nghiệp, có thể tính và phân tích vòng quay của từng bộ phận

hàng tồn kho qua các chỉ tiêu chi tiết như sau:

2.4. Các nhân tố tác động đến vòng quay hàng tồn kho: -

Giá vốn hàng bán = Số lượng sản phẩm tiêu thụ * Giá vốn đơn vị lOMoAR cPSD| 40419767 9

+ Nguyên nhân chủ quan : Công tác quản lý chi phí; Chính sách doanh nghiệp

+ Nguyên nhân khách quan: Tình hình kinh tế - xã hội; Chính sách nhà nước… -

Hàng tồn kho: Các nhân tố ảnh hưởng đến hàng tồn kho:

+ Nguyên nhân chủ quan: Đặc điểm kinh doanh; Công tác quản lý hàng tồn kho; Quy

mô hoạt động của DN; Chính sách doanh nghiệp

+ Nguyên nhân khách quan: Tình hình kinh tế- xã hội và thế giới; Chính sách của nhà

nước; Cạnh tranh của các doanh nghiệp…

II. Phân tích năng lực hoạt động của tài sản dài hạn

1. Chỉ tiêu và ý nghĩa của chỉ tiêu

Năng lực hoạt động của tài sản dài hạn thường được đánh giá qua chỉ tiêu:

Hiệu suất sử dụng tài sản cố định =

→ Ý nghĩa chỉ tiêu:

+ Hiệu suất sử dụng TSCĐ nói lên mức độ đầu tư vốn vào tài sản cố định để tạo doanh

thu. Hay nói 1 cách cụ thể hơn là cứ một đồng tài sản cố định đưa vào hoạt động sản

xuất kinh doanh trong 1 kỳ thì tạo ra bao nhiêu đồng doanh thu thuần

+ Hiệu suất sử dụng tài sản cố định đo lường hiệu quả quản trị bộ phận tài sản dài

hạn quan trọng đối với quá trình sản xuất kinh doanh trong các doanh nghiệp.

2. Phương pháp phân tích: So sánh

+ Kỳ này với kỳ trước

+ Với các doanh nghiệp khác trong ngành

+ Với mức bình quân ngành 3. Đánh giá lOMoAR cPSD| 40419767 10

Thông thường, hiệu suất sử dụng TSCĐ càng cao thì sức sản xuất của TSCĐ tăng lên

và ngược lại. Chỉ tiêu hiệu suất sử dụng TSCĐ càng cao chứng tỏ TSCĐ được luân

chuyển hiệu quả. Còn nếu chỉ tiêu này thấp, chứng tỏ tài sản luân chuyển chậm

Ví dụ: Một doanh nghiệp có hiệu suất sử dụng tài sản cố định thấp hoặc giảm so với

doanh nghiệp khác hay so với năm trước, thường được đánh giá là sức tạo doanh thu của

tài sản cố định kém hơn hay công tác quản lý tài sản cố định trong doanh nghiệp chưa

hiệu quả. Nhưng trong thực tế điều kết luận này chưa hản đã đúng do mức độ và xu

hướng của tỷ số này chịu ảnh hưởng của những nhân tố đặc trưng cấu thành nên nó. Bởi

vậy, nhà phân tích cần xem xét các nhân tố, nguyên nhân tác động làm thay đổi hiệu suất

sử dụng tài sản cố định.

4. Các nhân tố, nguyên nhân tác động đến hiệu suất sử dụng tài sản cố định -

Doanh thu thuần = Số lượng sản phẩm tiêu thụ * Giá bán đơn vị -

Tài sản cố định: Nhân tố tác động TSCĐ + Vòng đời của công ty + Phương pháp khấu hao

+ Thời điểm hình thành TSCĐ

+ Mức độ hiện đại hay lạc hậu của công nghệ

III. Phân tích năng lực hoạt động của tổng tài sản

1. Chỉ tiêu phân tích và ý nghĩa của chỉ tiêu

Năng lực hoạt động của toàn bộ tài sản trong doanh nghiệp được đo lường tổng quát

bởi hiệu suất sử dụng tổng tài sản

Hiệu quả sử dụng tổng tài sản = lOMoAR cPSD| 40419767 11

Doanh thu và thu nhập khác của doanh nghiệp bao gồm doanh thu thuần, doanh thu

hoạt động tài chính và thu nhập khác.

→ Ý nghĩa: Mối quan hệ này cho phép đo lường hiệu quả đầu tư chung bằng cách

dựa vào tác động qua lại của cả tài sản dài hạn và ngắn hạn.

2. Phương pháp phân tích : So sánh

+ Kỳ này với kỳ trước

+ Với các doanh nghiệp khác trong ngành

+ Với mức bình quân ngành 3. Đánh giá

Thông thường, tỷ số này càng cao thì sức sản xuất của tài sản càng cao.

Tỷ số này càng cao thường được đánh giá hiệu quả sử dụng tài sản cho hoạt động

sản xuất kinh doanh của doanh nghiệp càng tốt, điều đó có nghĩa là doanh nghiệp cần ít

tài sản hơn để duy trì mức độ của hoạt động kinh doanh mà doanh nghiệp đã đặt ra (doanh

thu). Từ đó, có thể chỉ ra những hiệu quả hoặc cơ hội tiềm tàng của doanh nghiệp.

Tuy nhiên, cũng tương tự như hiệu suất sử dụng TSCĐ, khi so sánh với năm trước,

cần xem xét sự thay đổi là do nhân tố nào. C.

Phân tích năng lực hoạt động của tài sản của công ty Dược Hậu Giang I.

Tổng quan về công ty Dược Hậu Giang 1.

Giới thiệu chung về công ty Dược Hậu Giang

Công ty Dược Hậu Giang được thành lập vào ngày 2/9/1974 tại xã Khánh Hòa, tỉnh

Cà Mau với tiền thân là xí nghiệp quốc doanh dược phẩm 2/9. Đến năm 2004 chính

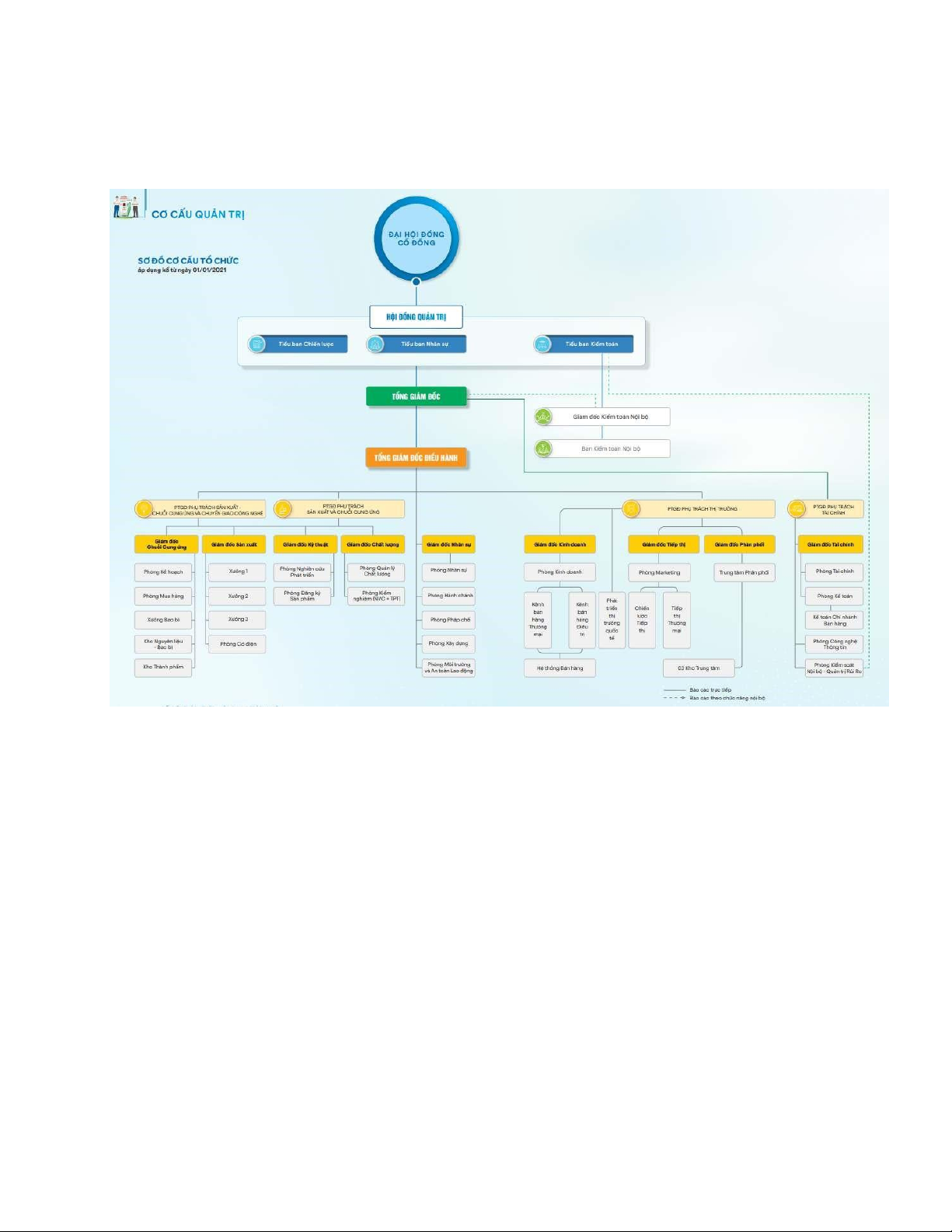

thức cổ phần hóa và đổi tên thành công ty Dược Hậu Giang. lOMoAR cPSD| 40419767 12 2. Cơ cấu tổ chức 3.

Ngành nghề kinh doanh và địa bàn kinh doanh

a. Ngành nghề kinh doanh :

Ngành nghề kinh doanh chính của DHG Pharma là sản xuất và kinh doanh dược phẩm,

thực phẩm bảo vệ sức khỏe và dược mỹ phẩm với các sản phẩm tiêu biểu như Kháng

sinh, Giảm đau- hạ sốt (HAPACOL), Hô hấp,… lOMoAR cPSD| 40419767 13

b. Địa bàn kinh doanh

- Thị trường nội địa: Qua 46 năm có mặt trên thị trường dược phẩm Việt Nam, DHG

Pharma được đánh giá là doanh nghiệp có hệ thống phân phối sâu rộng và lớn nhất cả

nước với 34 chi nhánh trên khắp cả nước từ thành thị đến nông thôn, hơn 32.000 khách hàng.

- Thị trường xuất khẩu: DHG Pharma đã xây dựng mạng lưới bán hàng tại 14 nước

với các thị trường xuất khẩu tiêu biểu như: Singapore, Campuchia, Lào, Myanmar,

Moldova, Mông Cổ, Nigeria, Yemem, Indonesia, Malaysia, Nga … với khoảng 117 số đăng kí sản phẩm.

II. Phân tích năng lực hoạt động của tài sản của công ty Dược Hậu Giang

1. Phân tích vòng quay khoản phải thu và kỳ thu tiển trung bình Vòng quay khoản thu = Kỳ thu tiền trung bình =

(Giả sử số ngày làm việc 1 năm là 360 ngày) lOMoAR cPSD| 40419767 14

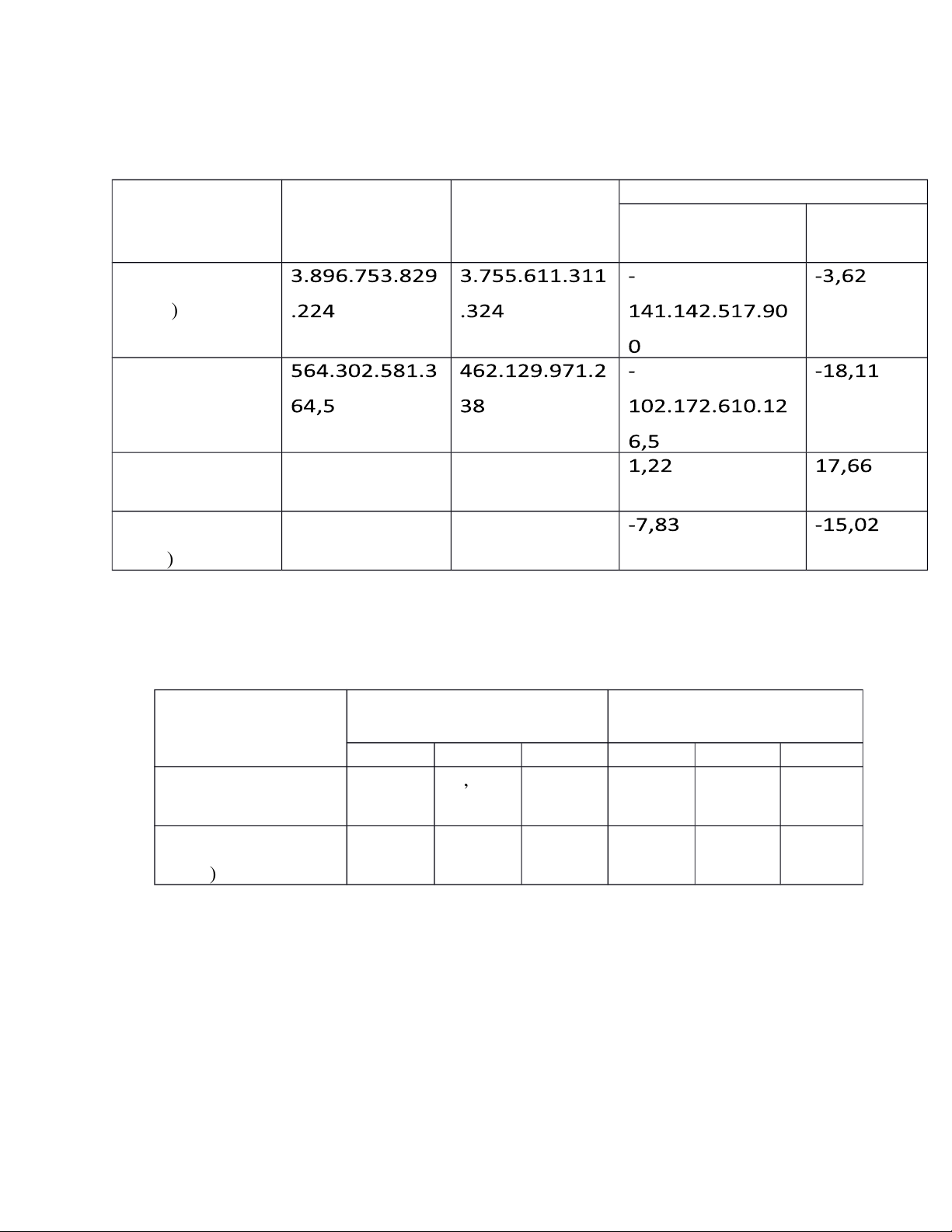

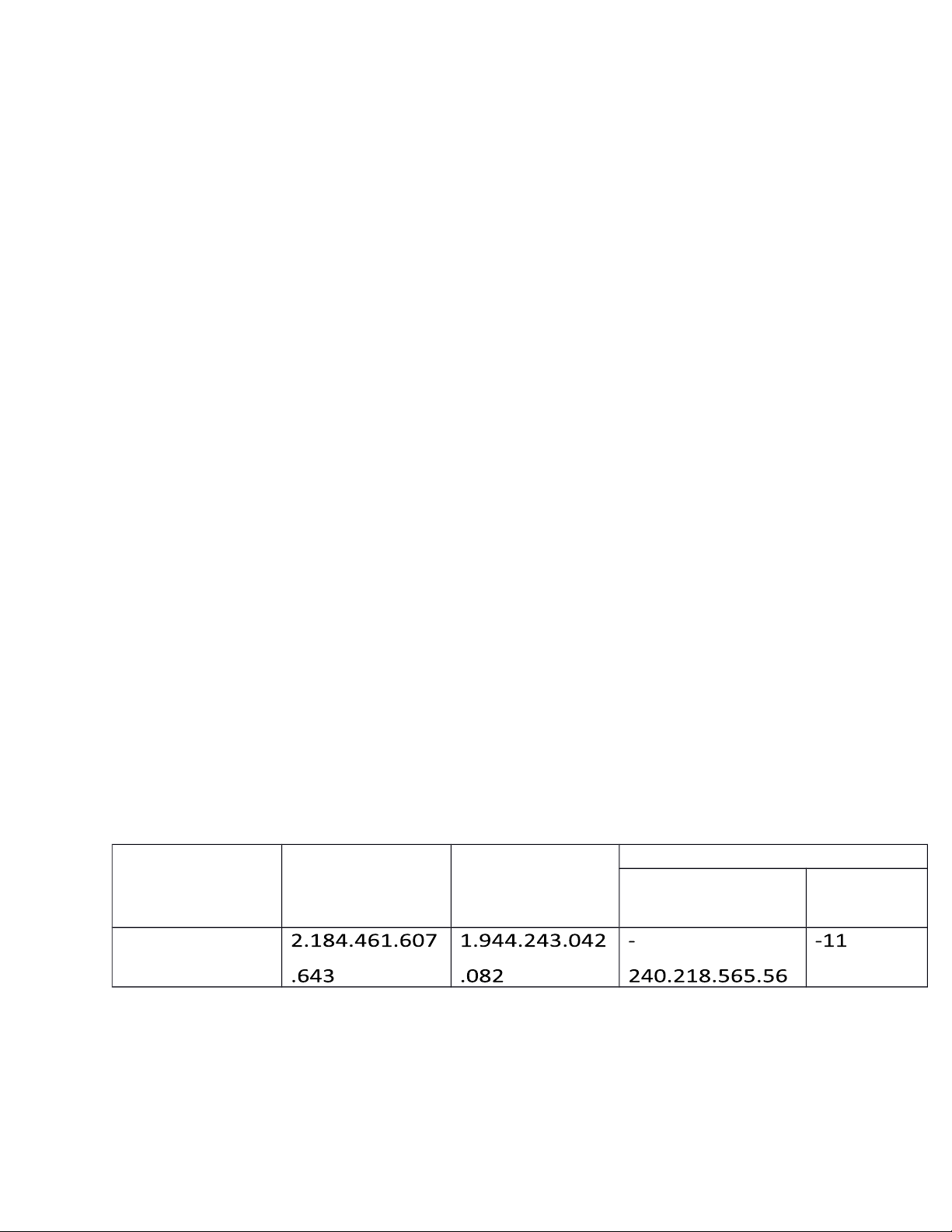

Bảng 1.1. Bảng so sánh vòng quay KPT và kì thu tiền trung bình năm 2019 và 2020. Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch Tuyệt đối (+/-) Tương đối ( % ) Doanh thu thuần ( VND) Khoản phải thu bình quân (VND) Vòng quay KPT 6 , 91 8 , 13 ( lần ) Kỳ thu tiền TB 52 , 13 44 , 3 ( ngà ) y

Bảng 1.2: So sánh vòng quay KPT của DHG với một số công ty khác trong cùng

ngành năm 2019 và 2020 (TRAPHACO -TRA, IMEXPHARM-IMP) Chỉ tiêu Năm 2019 Năm 2020 DHG TRA IMP DHG TRA IMP Vòng quay KPT 6 , 91 , 13 26 6 , 37 8 , 13 12 , 61 4 , 56 ( lần ) Kỳ thu tiền BQ 51 , 13 27 , 15 56 44 , 44 , 3 28 , 55 77 , 4 ( ngà ) y

Nhìn vào bảng 1.1 trên, ta thấy vòng quay khoản phải thu của công ty DHG năm 2020

tăng 1,22 lần so với năm 2019, tương ứng tăng 17,66%. Thời gian từ khi doanh nghiệp

xuất hàng đến khi doanh nghiệp thu tiền về là mất khoảng 44,3 ngày, giảm 7,83 ngày so

với năm 2019. Do mức giảm của doanh thu thuần trong năm nay cao hơn so với mức

giảm của các khoản phải thu nên đã làm cho vòng quay khoản phải thu của công ty tăng

thêm 1,22 lần. Cụ thể, doanh thu thuần giảm 102 tỷ đồng làm cho vòng quay KPT giảm lOMoAR cPSD| 40419767 15

0,31 lần, và Khoản phải thu bình quân giảm 141 tỷ đồng làm cho vòng quay KPT tăng 1,53 lần.

Nguyên nhân tổng doanh thu thuần giảm so với cùng kỳ là do thực hiện theo chủ trương

của Ban Điều hành ngay từ đầu năm trong việc cắt giảm tỷ trọng doanh thu hàng khác,

cụ thể là doanh thu hàng khuyến mãi với biên lãi gộp bằng không. Các khoản phải thu

bình quân giảm là do doanh nghiệp bán được ít hàng hơn, công ty nên có chiến lược thúc

đẩy tiêu thụ sản phẩm, bằng cách mở rộng tín dụng thương mại nhằm thu hút khách

hàng, tăng kết quả kinh doanh.

Khi so sánh với các DN trong cùng ngành, ta thấy vòng quay KPT của công ty DHG

khá tốt, mặc dù tỳ lệ này thấp hơn công ty Traphaco nhưng lại cao hơn công ty Imexpharm.

2. Phân tích vòng quay hàng tồn kho và số ngày của một vòng quay hàng tồn kho Vòng quay hàng tồn kho = Số ngày một vòng HTK =

(Giả sử số ngày làm việc 1 năm là 360 ngày)

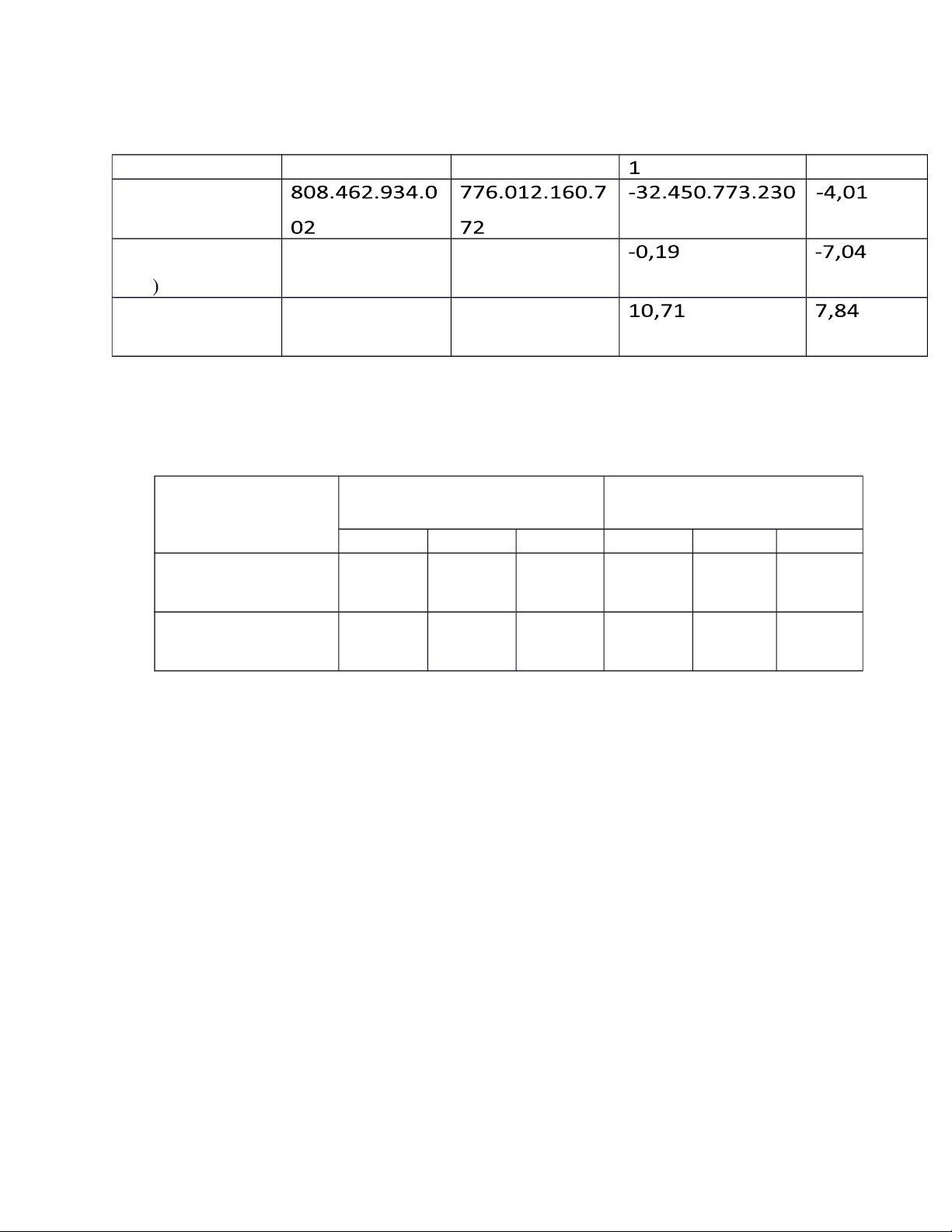

Bảng 2.1.Bảng so sánh vòng quay HTK và số ngày một vòng HTK năm 2019 và 2020 Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch Tuyệt đối (+/-) Tương đối ( % ) Giá vốn hàng bán ( VND ) lOMoAR cPSD| 40419767 16 Hàng tồn kho bình quân (VND) Vòng quay HTK 2 , 7 2 ,51 ( lần) Số ngày tồn kho 136,57 147,28 BQ (ngày)

Bảng 2.2: So sánh vòng quay HTK của DHG với một số công ty khác trong cùng

ngành năm 2019 và 2020 (TRAPHACO -TRA, IMEXPHARM-IMP) Chỉ tiêu Năm 2019 Năm 2020 DHG TRA IMP DHG TRA IMP Vòng quay HTK 2 ,7 2 , 19 , 2 59 2 , 51 2 , 4 2 , 12 ( lần ) Số ngày một vòng 136,57 164,05 138,78 147,28 146,8 169,56 HTK (ngày)

Nhìn vào bảng ta thấy, Vòng quay hàng tồn kho năm 2020 là 2,51 lần ,giảm 0,19 so

với năm 2019 tương ứng số ngày 1 vòng hàng tồn kho tăng 10,7 ngày. Cho ta thấy thời

gian hàng tồn kho còn tồn tại trong khi dài hơn hay hàng tồn kho lưu chuyển chậm,vốn

ứ đọng nhiều hơn. Để hiểu rõ hơn về sự thay đổi này thì chúng ta cần phân tích mức độ

ảnh hưởng của từng nhân tố đến vòng quay HTK.

Việc giảm vòng quay hàng tồn kho là do ảnh hưởng của 2 nhân tố: Giá vốn hàng bán

năm 2020 giảm 32,451 tỷ đồng làm cho vòng quay HTK giảm 0,31 lần.Tuy nhiên, hàng

tồn kho bình quân giảm 240 tỷ đồng làm cho vòng quay HTK tăng 0,113 lần. Giá vốn

giảm, sản lượng tiêu thụ ít đi, DN cần có nhiều biện pháp tăng lượng hàng tiêu thụ để

thúc đẩy việc tiêu thụ sản lượng, làm tăng vòng quay HTK. lOMoAR cPSD| 40419767 17

Có thể thấy rằng khi so sánh với các DN trong cùng ngành thì hệ số vòng quay hàng

tồn kho của công ty Dược Hậu Giang luôn ở mức khá tốt. Tuy nhiên tỷ số này đang có

xu hướng giảm dần qua các năm. Ngược lại, vòng quay hàng tồn kho của công ty

TRAPHACO có xu hướng tăng lên hay số ngày tồn kho bình quân giảm.

3. Phân tích hiệu suất sử dụng tài sản cố định

Bảng 3. Bảng tính hiệu suất sử dụng tài sản cố định và so sánh với các công ty

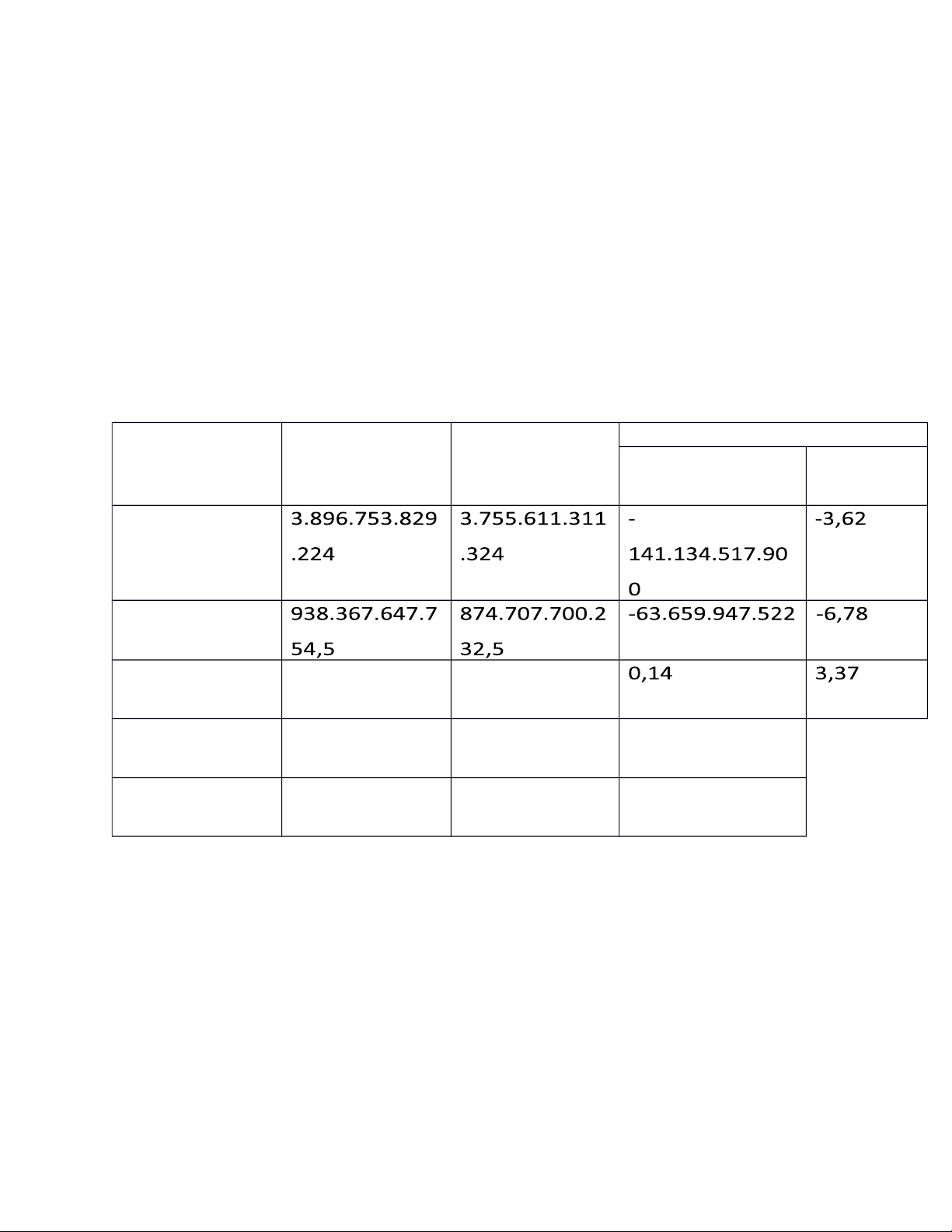

cùng ngành năm 2019 và 2020 Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch Tuyệt đối (+/-) Tương đối ( % ) Doanh thu thuần ( VND ) Tài sản cố định bình quân (VND)

Hiệu suất sử dụng 4 , 15 4 ,29 TSCĐ của DHG

Hiệu suất sử dụng 2 , 68 3 , 16 0 , 48 TSCĐ của TRA

Hiệu suất sử dụng 3 , 34 3 , 35 0 , 01 TSCĐ của IMP

Năm 2020 hiệu suất sử dụng tài sản cố định là 4,29 có nghĩa là bình quân 1 đồng tài sản

cố định tham gia vào quá trình sản xuất kinh doanh sẽ tạo ra 4,29 đồng doanh thu thuần,

tức là đã tăng 0,14 đồng so với năm 2019.

So sánh với các công ty cùng ngành thì hiệu suất sử dụng TSCĐ của công ty DHG khá

tốt, điều này thường được đánh giá hiệu quả sử dụng tài sản cho hoạt động kinh doanh lOMoAR cPSD| 40419767 18

tốt, hầu hết các doanh nghiệp đều mong muốn như vậy. Tuy nhiên, công ty DHG nguyên

nhân khiến hiệu suất sử dụng TSCĐ tăng là do doanh thu thuần giảm 141 tỷ đồng làm

cho hiệu suất giảm 0,16 lần và TSCĐ bình quân giảm 63 tỷ làm cho hiệu suất tăng 0,3

lần. Tài sản cố định năm 2020 giảm so với 2019 là do công ty đã tối đa hóa công suất

máy móc thiết bị, đồng thời cũng thanh lý một số tài sản không sử dụng nữa.

4. Phân tích hiệu suất sử dụng tổng tài sản

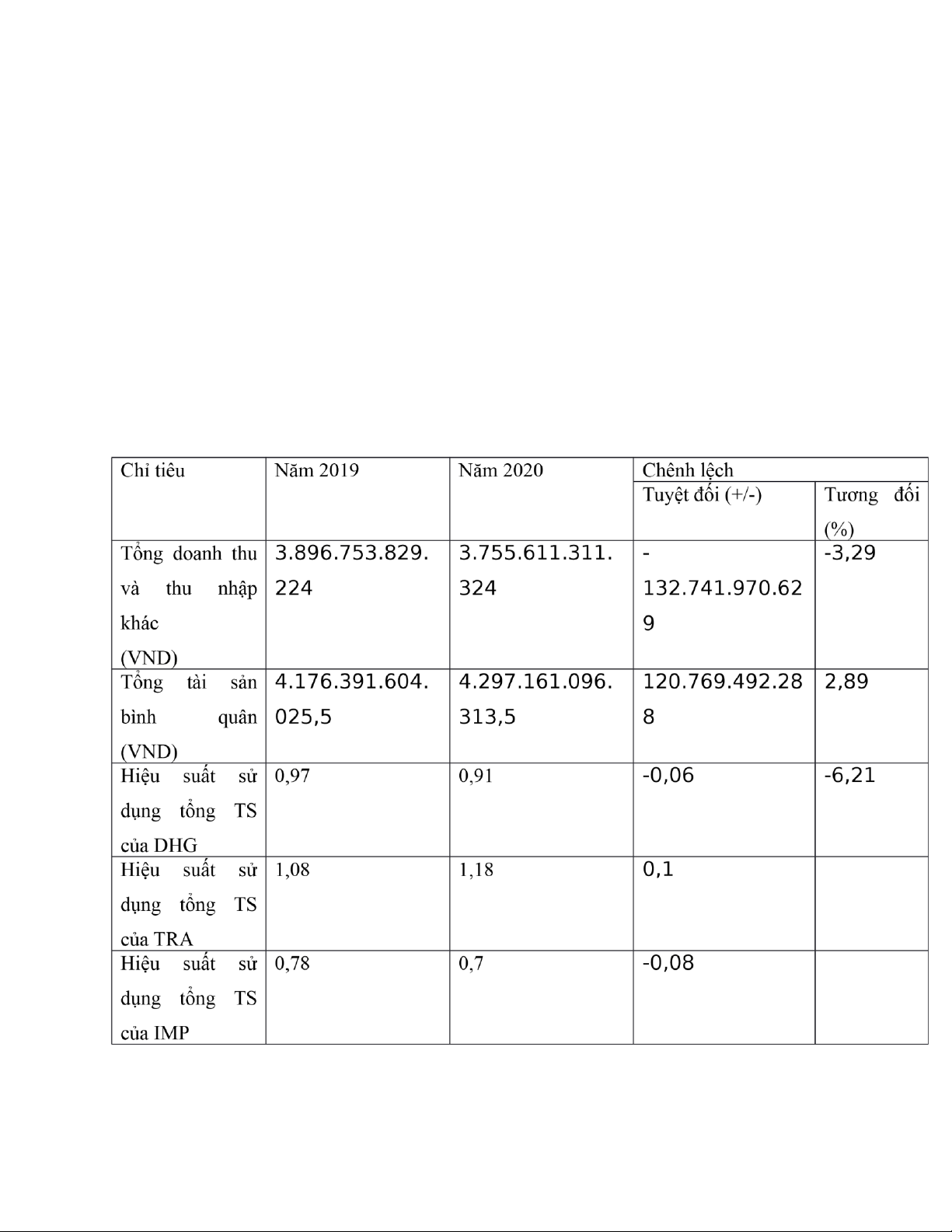

Bảng 4. Bảng tính hiệu suất sử dụng tổng tài sản và so sánh với các công ty cùng

ngành năm 2019 và 2020 lOMoAR cPSD| 40419767 19

Hiệu suất sử dụng tổng tài sản năm 2020 của công ty Dược Hậu Giang giảm 0,06 lần so

với năm 2019 cho thấy, cứ một đồng tài sản bình quân tham gia vào quá trình sản xuất

kinh doanh tạo ra ít doanh thu hơn so với năm 2019 là 0,06 đồng. Khi so sánh với các

công ty khác trong cùng ngành ta thấy, công ty DHG có hiệu suất nhỏ hơn 1, tức là 1

đồng tài sản đầu tư vào thì sẽ chỉ tạo ra ít hơn 1 đồng. Ngược lại, công ty TRAPHACO

có hiệu suất sử dụng tổng tài sản khá cao, tức là cứ một đồng tài sản công ty bỏ ra thì sẽ

thu lại được hơn 1 đồng doanh thu, tỷ lệ này khá tốt. Công ty cần xem xét và đưa ra

những biện pháp nhằm tăng hiệu quả sử dụng tổng tài sản của mình. III.

Khuyến nghị với nhà quản lý công ty 1.

Quản lý các khoản phải thu

Khoản phải thu chiếm một phần khá lớn trong tổng vốn lưu động của công ty, vì vậy

công ty nên có những chính sách theo dõi và thực hiện việc thu các khoản nợ phải thu

hiệu quả. Quản lý tốt khoản phải thu sẽ tạo điều kiện cho công ty chủ động, kịp thời đưa

ra nhưng biện pháp để giải quyết các vấn đề phát sinh, từ đó nâng cao hiệu quả sử dụng

tài sản ngắn hạn. Thời gian thu hồi nợ càng ngắn thì công ty càng có nhiều tiền để quay

vòng vốn, vốn đầu tư cho các khoản phải thu ít hơn. 2.

Nâng cao hiệu quả trong công tác quản lý Hàng tồn kho

Vòng quay hàng tồn kho của công ty trong giai đoạn 2019-2020 ở mức khá an toàn so

với các công ty trong cùng ngành. Tuy nhiên , hàng tồn kho năm 2020 tăng 13,94% so

với năm 2019, điều này cho thấy khả năng dự trữ hàng của công ty khá tốt, có thể đáp

ứng ngay nhu cầu mua hàng của khách hàng. Nhưng việc dự trữ nhiều hàng tồn kho như

vậy sẽ làm vốn bị ứ đọng khâu dự trữ. Công ty cần có các biện pháp thúc đẩy việc tiêu

thụ sản phẩm, tránh ứ đọng hàng tồn kho. 3.

Nâng cao hiệu quả trong công tác quản lý Tài sản lOMoAR cPSD| 40419767 20

Tài sản ngắn hạn có xu hướng tăng (cụ thể tăng 11.07%), tuy nhiên việc tăng tài sản

ngắn hạn chủ yếu là do tăng đầu tư tài chính ngắn hạn và hàng tồn kho, còn các khoản

phải thu có chiều hướng giảm đi. Việc tăng đầu tư tài chính ngắn hạn có thể là do chiến

lược kinh doanh hợp lý của công ty khi đang có sẵn nguồn tiền chưa cần đầu tư cho sản

xuất kinh doanh. Tỷ trọng tài sản dài hạn giảm, công ty duy trì tỷ trọng tài sản cố định

thấp, công ty cần đầu tư thêm máy móc, thiết bị hiện đại để nâng cao chất lượng sản

phẩm, từ đó việc tiêu thụ sản phẩm cũng được tăng cường, cải thiện hiệu suất sử dụng tổng tài sản. lOMoAR cPSD| 40419767 21

Tài liệu tham khảo

1. Giáo trình Phân tích Tài chính doanh nghiệp , TS. Lê Thị Xuân (chủ biên), NXB Lao động.

2. GS TS Nguyễn Văn Công (2015), Phân tích tình hình tài chính tại Công ty cổ

phần khoáng sản Bình Định.

3. Báo cáo tài chính hợp nhất Công ty Cổ phần Dược Hậu Giang 2019, 2020

4. Báo cáo phát triển bền vững Công ty Cổ phần Dược Hậu Giang năm

2020,http://www.dhgpharma.com.vn/images/2021/BCTC/Q2/DHG_BCPTBV_ 2020. pdf

5. https://daotaoketoanhcm.com/thu-vien/tai-san-trong-ke-toan-la-gi-co-nhungloai- tai-san-chinh-nao/

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22