Câu hỏi và bài tập Kế toán quản trị 1 | Học viện Nông nghiệp Việt Nam

Thông tin kế toán quản trị được mô tả như là một phương tiện nhằmgiúp hoàn thành các mục tiêu tương lai của doanh nghiệp, trong khi thông tin kế toán tài chính được xem miêu tả là bản thân nó đã hoàn thành. Bạn hãy giải thích để làm rõ vấn đề trên.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán quản trị 1 (HVNN) 1 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48599919

CÂU HỎI VÀ BÀI TẬP KẾ TOÁN QUẢN TRỊ 1

Chương 1: TỔNG QUAN VỀ KẾ TOÁN QUẢN TRỊ CÂU HỎI ÔN TẬP

Câu 1.1: Phân biệt những điểm giống nhau và khác nhau chủ yếu giữa kế toán quản trị và kế toán tài chính.

Câu 1.2: Trình bày vai trò của kế toán quản trị. Các phương pháp của kế toán quản trị.

Câu 1.3: Thông tin kế toán quản trị được mô tả như là một phương tiện nhằm giúp hoàn thành các mục

tiêu tương lai của doanh nghiệp, trong khi thông tin kế toán tài chính được xem miêu tả là bản thân nó đã

hoàn thành. Bạn hãy giải thích để làm rõ vấn đề trên.

Câu 1.4: Có quan điểm cho rằng: “Kế toán quản trị là sự kết hợp của nhiều môn học khác”. Bạn hãy trình bày

quan điểm của mình về vấn đề trên.

Câu 1.5: Mô hình tổ chức kế toán quản trị trong doanh nghiệp ?

Chương 2: PHÂN LOẠI CHI PHÍ CÂU HỎI ÔN TẬP

Câu 2.1: Trình bày khái niệm về chi phí

Câu 2.2: Trình bày nội dung và ý nghĩa của cách phân loại chi phí theo chức năng hoạt động

Câu 2.3: Trình bày nội dung và ý nghĩa của cách phân loại chi phí theo mối quan hệ với mức độ hoạt động

Câu 2.4 : Trình bày nội dung và ý nghĩa của cách phân loại chi phí theo mối quan hệ với cách khoản mục trên báo cáo tài chính

Câu 2.5: Phương pháp xác định thành phần của chi phí hỗn hợp? BÀI TẬP

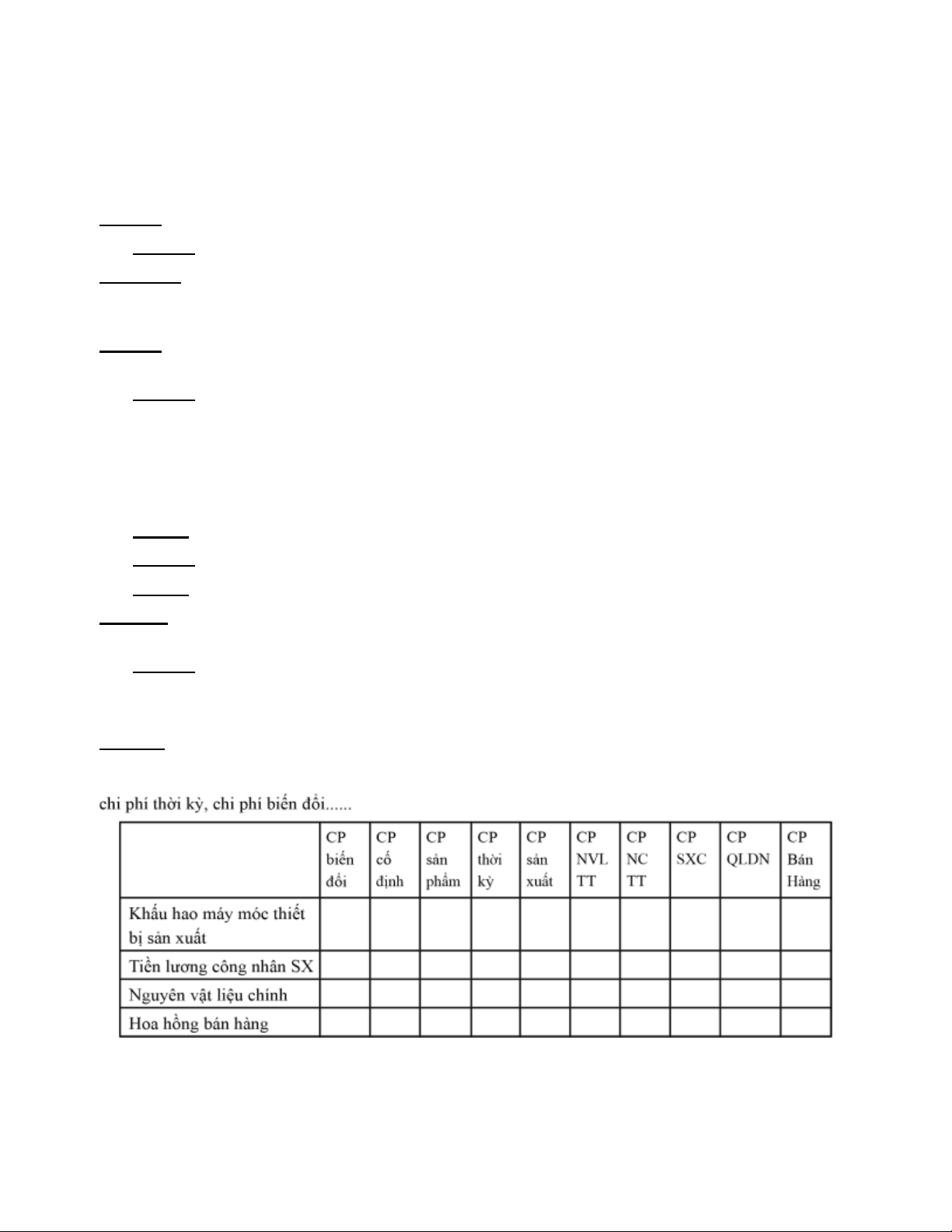

Bài 2.1 : Các chi phí phát sinh tại một Công ty được liệt kê trong bảng dưới đây. Hãy chỉ ra mỗi loại chi

phí này thuộc cách phân loại chi phí nào? Lưu ý rằng, một loại chi phí có thể thuộc nhiều cách phân loại khác

nhau. Ví dụ, chi phí nguyên vật liệu có thể là một chi phí sản phẩm, nó cũng có thể là 1 lOMoAR cPSD| 48599919

Tiền lương giám đốc DN

Điện dùng cho sản xuất Nhiên liệu dùng cho SX Bảo hiểm cháy nổ cho phân xưởng sản xuất Quảng cáo

Bài 2.2 : Một công ty sản xuất một loại sản phẩm X có các số liệu dự

toán chi phí được lập cho ba

mức hoạt động là 5.000, 6.000, và 7.000 sản phẩm. Hoàn thành bảng dưới đây:

Số lượng sản phẩm 5.000 6.000 7.000 Tổng chi phí (TC) 67000 - Chi phí cố định (FC ) 42000

- Chi phí biến đổi (VC ) 25000 Chi phí đơn vị (AC) -

Chi phí cố định đơn vị (AFC ) -

Chi phí biến đổi đơn vị (AVC )

Bài 2.3 : Giám đốc tại một công ty thương mại cho rằng : “Muốn c

ạnh tranh có hiệu quả trên thị

trường, cần phải thiết kế hệ thông thông tin tốt hơn. Nghĩa là các thông tin có được về chi phí kinh doanh

trước hết phải được phân chia thành định phí và biến phí, và chúng phải được sử dụng trong báo cáo thu nhập

dạng lãi trên biến phí”. Trước yêu cầu của Giám đốc doanh nghiệp, phòng kế toán đã cung cấp các tài liệu sau :

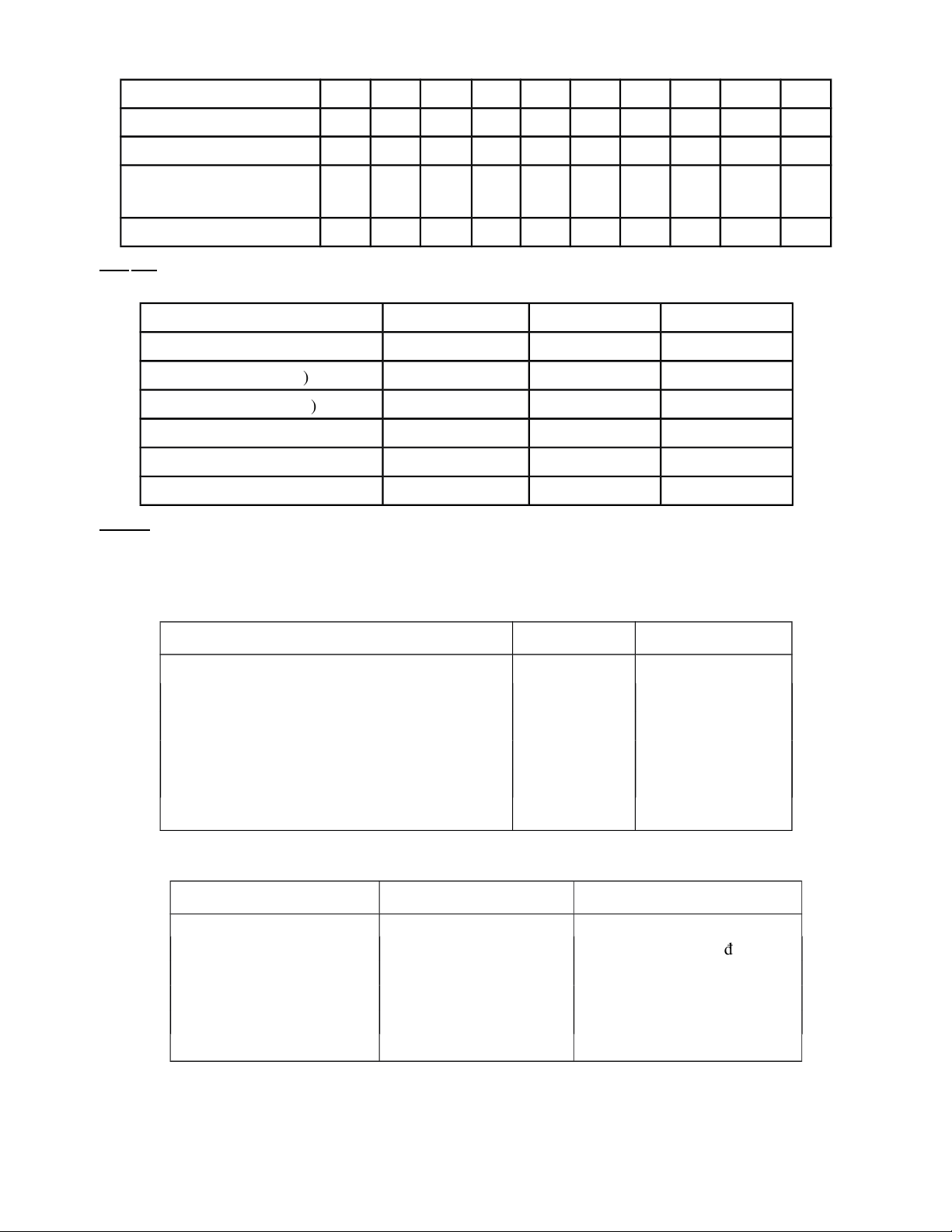

Mục chi phí Loại chi phí Cách tính

1. Giá vốn hàng bán Biến phí 14000 đ/sản phẩm

2. Hoa hồng hàng bán Biến phí 15 % Doanh thu

3. Chi phí quảng cáo và chi phí phải trả khác Định phí 25.000.000đ/tháng 4. Lương quản lý Định phí 20.000.000 đ/tháng 5. Chi phí khấu hao TSCĐ Định phí 8.000.000 đ/tháng

6. Chi phí dịch vụ mua ngoài Hỗn hợp ?

Phòng kế toán cho rằng chi phí dịch vụ mua ngoài như vận chuyển, điện nước, thuê TSCĐ… là chi

phí hỗn hợp. Các số liệu thống kê qua 6 tháng về chi phí và khối lượng bán ở công ty như sau: Tháng Khối lượng bán

Chi phí dịch vụ mua ngoài 1 4.000 15.000.000 đ 2 5.000 17.000.000 đ 3 6.500 19.400.000 đ 4 8.000 21.800.000 đ 5 7.000 20.000.000 đ 6 5.500 18.200.000 đ 2 Yêu cầu: lOMoAR cPSD| 48599919

- Sử dụng phương pháp cực đại, cực tiểu. Xác định công thức dự đoán chi phí dịch vụ mua ngoài của công ty

- Giả sử dự kiến trong tháng tới bán 7.500 sản phẩm với giá bán 32.000đ/sản phẩm. Lập báo cáo

kết quả hoạt động kinh doanh của kế hoạch dự kiến theo dạng đảm phí (định phí và biến phí)

Bài 2.4: Tại một doanh nghiệp (A) có tài liệu sau (ĐVT:1000đ) . C

1 hi phí SXC phát sinh trong 6 tháng cuối năm như sau : Tháng Giờ máy SX Số tiền 7 1.000 21.000 8 1.200 24.000 9 1.400 27.000 10 1.600 30.000 11 2.000 36.000 12 1.800 33.000 2

. Chi phí SXC trong tháng 7 gồm có :

- Tiền lương nhân viên quản lý trả theo thời gian: 5.000

- Vật liệu gián tiếp sử dụng theo số giờ máy SX: 10.000

- Điện để thắp sáng và chạy máy sản xuất: 6.000

- Điện thắp sáng tương đối ổn định, điện chạy máy sản xuất biến đổi tỷ lệ với số giờ máy sản xuất.

- Chi phí sản xuất chung các tháng chỉ có 3 loại trên. Yêu cầu:

1. Tính chi phí điện trong tháng 11.

2. Sử dụng phương pháp cực đại – cực tiểu phân tích chi phí điện, lập phương trình CP điện.

3. Lập phương trình CP SXC, dự toán CP SXC tháng 1 năm sau với mức SX là 2.100 giờ máy SX.

Bài 2.5: Giả sử chi phí sản xuất chung của một doanh nghiệp sản xuất gồm 3 khoản mục chi phí là Chi phí

nguyên vật liệu- công cụ sản xuất, chi phí nhân viên phân xưởng và chi phí bảo trì máy móc thiết bị sản xuất.

Ở mức độ hoạt động thấp nhất, các khoản mục chi phí này phát sinh như sau: -

Chi phí vật liệu- công cụ sản xuất:

10.400 ngàn đ (biến phí ) -

Chi phí nhân viên phân xưởng: 12.000 ngàn đ (định phí ) -

Chi phí bảo trì máy móc thiết bị sản xuất:

11.265 ngàn đ (hỗn hợp )

Chi phí sản xuất chung được phân bổ theo số giờ máy chạy. Chi phí sản xuất chung trong 6 tháng đầu

năm và tập hợp trong bảng dưới đây: Tháng Số giờ máy

Chi phí sản xuất chung (

ngàn đồng ) 1 11.000 36.000 2 11.500 37.000 lOMoAR cPSD| 48599919 3 12.500 38.000 4 10.000 34.025 5 15.000 43.400 6 17.500 48.200

Doanh nghiệp muốn phân tích chi phí bảo trì thành các yếu tố định phí và biến phí . Yêu cầu:

1. Hãy xác định chi phí bảo trì ở mức độ hoạt động cao nhất trong 6 tháng trên

2. Sử dụng phương pháp cực đại, cực tiểu để xây dựng xây dựng công thức ước tính chi phí bảo trì dạng Y = a +bX

3. Ở mức độ hoạt động 14.000 giờ máy thì chi phí sản xuất chung ước tính là bao nhiêu?

4. Nếu dung phương pháp “Bình phương nhỏ nhất” thì công thức dự toán chi phí bảo trì sẽ như thế nào?

Bài 2.6: Công ty ABC đang sản xuất kinh doanh sản phẩm Y với những dự kiến như sau

1. Tình hình vốn, chi phí, doanh thu hàng năm về sản phẩm A (ngàn đ)

- Vốn sản xuất kinh doanh: 50.000 - Giá thành sản xuất: 40.000

- Chi phí bán hàng và quản lý: 20.000 - Doanh thu: 70.000

2. Mức lãi suất cho vay vốn trên thị trường là 10 %/ năm

3. Những cơ hội kinh doanh khác mà công ty có thể thực hiện

a. Sản xuất kinh doanh sản phẩm B -

Vốn sản xuất kinh doanh: 40.000 - Giá thành sản xuất: 45.000 -

Chi phí bán hàng và quản lý: 15.000 - Doanh thu: 70.000

Thu nhập từ cho thuê tài sản còn lại: 4.000

b. Sản xuất kinh doanh sản phẩm C -

Vốn sản xuất kinh doanh: 30.000 - Giá thành sản xuất: 40.000 -

Chi phí bán hàng và quản lý: 15.000 - Doanh thu: 65.000

Thu nhập từ cho thuê tài sản còn lại: 6.000 Yêu cầu

1. Xác định chi phí cơ hội trong trường hợp kinh doanh sản phẩm A, bỏ qua phương án cho vay vốn.

2. Xác định chi phí cơ hội trong trường hợp kinh doanh sản phẩm A, bỏ qua phương án kinh doanh sản phẩm B.

3. Xác định chi phí cơ hội trong trường hợp kinh doanh sản phẩm A, bỏ qua phương án kinh doanh sản phẩm C.

Bài 2.7: Một công ty hóa phẩm có số liệu sau: Chỉ tiêu Số tiền

1. Biến phí sản xuất (biến phí sản xuất chung 25%) 8.000 đ/ sp

2. Biến phí ngoài sản xuất (toàn bộ là chi phí bán hàng) 2.000 đ/ sp lOMoAR cPSD| 48599919

3. Tổng định phí sản xuất 10.000.000 đ

4. Tổng định phí bán hàng, quản lý doanh nghiệp (20% định phí 5.0.0 đ quản lý doanh nghiệp) 5. Đơn giá bán 15.000 đ Yêu cầu 1.

Lập báo cáo kết quả kinh doanh theo chức năng của chi phí và theo hình thức số dư đảm phí

với sản lượng sản xuất và tiêu thụ 10.000 sản phẩm. 2.

Lập báo cáo kết quả kinh doanh theo chức năng của chi phí và theo hình thức số dư đảm phí

khi tính theo phương pháp trực tiếp với sản lượng sản xuất 10.000 sản phẩm và và tiêu thụ là 8.000 sản

phẩm. Lý giải sự khác biệt về lợi nhuận trước thuế thu nhập doanh nghiệp trên hai báo cáo kết quả kinh doanh 3.

Công ty dự tính mở rộng sản xuất kinh doanh với qui mô 16.000 sản phẩm, làm định phí sản

xuất tăng 80%, định phí ngoài sản xuất tăng 60%. Lập báo cáo kết quả kinh doanh theo hình thức số dư

đảm phí với sản lượng sản xuất và tiêu thụ với qui mô trên và cho nhận xét về sự linh hoạt của báo cáo

kết quả kinh doanh dạng số dư đảm phí. Chương 3

KẾ TOÁN QUẢN TRỊ CHI PHÍ VÀ TÍNH GIÁ THÀNH SẢN PHẨM CÂU HỎI ÔN TẬP

Câu 3.1: Nội dung, ý nghĩa của các loại giá thành?

Câu 3.2: Đối tượng tập hợp chi phí và đối tượng tính giá thành sản phẩm và mối quan hệ giữa chúng.

Câu 3.3: Phương pháp tập hợp chi phí sản xuất vào các đối tượng tập hợp chi phí sản xuất.

Câu 3.4: Trình bày các phương pháp đánh giá sản phẩm dở dang, điều kiện áp dụng các phương pháp đó.

Câu 3.5: Phương pháp tập hợp chi phí sản xuất và tính giá thành sản phẩm theo công việc.

Câu 3.6: Phương pháp tập hợp chi phí sản xuất và tính giá thành sản phẩm theo quá trình sản xuất..

Câu 3.7: Trình bày phương pháp lập báo cáo sản xuất theo phương pháp bình quân.

Câu 3.8: Trình bày phương pháp lập báo cáo sản xuất theo phương pháp nhập trước xuất trước BÀI TẬP

Bài 3.1: Tại công ty thương mại Thành công, quí 1 năm N có các số liệu dưới đây: (Đơn vị tính: ngàn đồng) Đầu kỳ Cuối kỳ Nguyên liệu 75.000 85.000 Sản phẩm dở dang 80.000 30.000 Thành phẩm 90.000 110.000

Trong kỳ đã đưa vào sản xuất một lượng nguyên liệu trị giá 326.000.000đ. Tổng chi phí sản

xuất trong kỳ là 686.000.000đ. Chi phí sản xuất chung bằng 60% chi phí nhân công trực tiếp.

Nguyên vật liệu mua về chỉ sử dụng cho sản xuất, không có hao hụt, không có sản phẩm hỏng. Sản phẩm hoàn

thành nhập kho rồi mới tiêu thụ. Yêu cầu:

1) Tính giá trị nguyên liệu mua vào trong kỳ

2) Tính chi phí nhân công trực tiếp của kỳ

3) Tính giá vốn hàng bán trong kỳ lOMoAR cPSD| 48599919

Bài 3.2: Theo tài liệu của công ty ABC, trong niên độ kế toán X, Công ty đang thực hiện đơn đặt hàng sản

phẩm A của công ty HH với điều khoản như sau:

Ngày đặt hàng 01/06/X, số lượng 90 sản phẩm, ngày giao hàng lần 1 là 30/06/X: Số lượng 40.000SP, lần 2

là 30/12/X, số lượng 30.000SP và lần 3 là số còn lại. Giao hàng tại kho số 1 tại công ty HH. Đơn giá đặt hàng 12 ngàn đồng/sp.

Tài liệu về tình hình thực hiện đơn đặt hàng trong năm của công ty như sau: (Đơn vị : ngàn đồng)

1. Từ tháng 1 đến tháng 6 thực hiện sản xuất 40.000 sp với chi phí thực tế như sau:

- Chi phí nguyên vật liệu trực tiếp (Phiếu xuất kho số 1 ngày 10/1/X): 160.000

- Chi phí nhân công trực tiếp (Bảng tính lương ngày 10/1/X): 80.000

- Chi phí sản xuất chung thực tế phát sinh: 69.000

Cuối kì công ty hoàn thành và bàn giao cho khách hàng 40.000sp ngày 30/6/X

2. Từ tháng 6 đến tháng 12 công ty sản xuất 5.000 sp còn lại của đơn đặt hàng với chi phí thực tế như sau:

- Chi phí nguyên vật liệu trực tiếp (Phiếu xuất kho số 2 ngày10/7/X): 200.000

- Chi phí nhân công trực tiếp (Bảng tính lương ngày 30/12/X): 80.000

- Chi phí sản xuất chung thực tế phát sinh: 69.000

Cuối kỳ công ty đã bàn giao đợt 2 cho khách hàng 30.000sp còn 20.000sp đang chế biếu dở dang cuối kỳ với

tỷ lệ hoàn thành là 50%

3. Dự toán chi phí sản xuất chung là 1,5 ngàn đ/ sp.

Yêu cầu: Lập phiếu chi phí công việc cho số lượng sản phẩm giao cho khách hàng lần đầu. Tính chi phí sản

xuất và giá thành sản phẩm A sản xuất trong năm.

( Mẫu bảng kê phân bổ chi phí và tính mức phân bổ chi phí dưới đây )

B¶ng kª gi¸ vèn ph©n bæ Ph¹m vi TK Số

Kho¶n môc chi ph Ý Tæng lượng céng NVL trùc NC trùc CP SXC - tiÕp tiÕp ư íc t Ý nh S¶n phÈm ®ang chÕ t¹o 154 Th μ nh phÈm tån kho 155 Gi¸ vèn h μ nh b¸n 632 Tổng cộng

Bảng tính mức phân bổ chênh lệch chi phí Phạm vi TK Chi phí ước Hệ số phân bổ Chênh lệch tính chi phí SXC thừa Sản phẩm dở dang 154 Thành phẩm tồn kho 155 Giá vốn hành bán 632 Tổng cộng

Bài 3.3 : Tài liêu về tình hình sản xuất SP A của công ty ABC trong kỳ X như s au:

1. Định mức chi phí sản xuất

Chỉ tiêu Định mức lượng

Định mức giá Định mức chi phí 1. Chi phí NVL trực tiếp 5kg/SP 4000đ/sản phẩm 20000 đ/SP lOMoAR cPSD| 48599919 2. Chi phí NC trực tiếp 4giờ/SP 3000đ/giở 12000 đ/Sp

3. Biếp phí sản xuất chung 10000 đ/SP

4. Định phí sản xuất chung 14000 đ/SP Tổng Cộng 56000 đ/SP

2. Tình hình nguyên Vật liệu trực tiếp mua và xuất dùng trong kỳ -

Mua 30.000Kg , đơn giá mua 3800đ/kg -

Xuất kho cho SX 27000kg (tương ứng 6000sp)

3. Chi phí nhân công trực tiếp: Số giờ công thực tế 25200giờ (tơng ứng 6000sp ), đơn giá 2800đ/giờ 4 Chi phí sản xuất chung:

Biến phí SXC (cho 6000sp ):

51.840.000 đ Định phí SXC : 80.000.000 đ

5. Số lượng sản phẩm hoàn thành trong kỳ 6000sp, tiêu thụ trong kỳ: 5000sp. Yêu cầu:

1. Lập bảng tính giá thành SP và bảng phân tích chênh lệch chi phí

2. Phân bổ chi phí chênh lệch trong kỳ.

Bài 3.4: Số liệu thông kê từ qui trình sản xuất gồm 1 giai đoạn của công ty BC như sau:

Khoản mục Sản phẩm dở Sản phẩm đưa Sản phẩm hoàn SP Dở dang cuối chi phí dang đầu kỳ vào sản xuất thành cuối kỳ kỳ trong kỳ SL % hoàn SL % hoàn SL % hoàn SL

% hoàn thành thành thành thành NVL Chính 100 100 1.900 - 1.800 100 200 100 NVL phụ 100 50 1.900 - 1.800 100 200 40 Nhân công trực tiếp 100 60 1.900 - 1.800 100 200 30 Sản xuất chung 100 70 1.900 - 1.800 100 200 20 Yêu cầu

1. Tính sản lượng hoàn thành tương đương theo phương pháp bình quân

2. Tính sản lượng hoàn thành tương đương theo phương pháp nhập trước xuất trước

Bài 3.5 : Công ty Nam thành có qui trình công nghệ sản xuất phức tạp gồm 2 giai đoạn chế biến kế tiếp nhau,

tài liệu sản xuất như sau:

1. Tài liệu sản xuất giai đoạn 1 Khoản mục

Sản phẩm dở Sản phẩm đưa Sản phẩm hoàn SP Dở dang chi phí dang đầu kỳ vào sản xuất

thành cuối kỳ cuối kỳ trong kỳ SL % hoàn SL % hoàn SL % hoàn SL % hoàn thành thành thành thành NVL Chính 200 100 1.000 - 1.000 100 200 100 NVL phụ 200 60 1.000 - 1.000 100 200 40 Nhân công trực tiếp 200 60 1.000 - 1.000 100 200 40 Sản xuất chung 200 60 1.000 - 1.000 100 200 40 lOMoAR cPSD| 48599919

2. Tài liệu sản xuất giai đoạn 2 Khoản mục

Sản phẩm dở Sản phẩm đưa Sản phẩm hoàn SP Dở dang chi phí dang đầu kỳ vào SX trong kỳ

thành cuối kỳ cuối kỳ SL % hoàn SL % hoàn SL % hoàn SL % hoàn thành thành thành thành BTP giai đoạn 1 500 100 1.000 - 800 100 700 100 NVL phụ 500 40 1.000 - 800 100 700 50 Nhân công trực tiếp 500 40 1.000 - 800 100 700 50 Sản xuất chung 500 40 1.000 - 800 100 700 50 Yêu cầu

1. Tính sản lượng hoàn thành tương đương theo phương pháp bình quân

2. Tính sản lượng hoàn thành tương đương theo phương pháp nhập trước xuất trước

Bài 3.6 : Một doanh nghiệp sản xuất tổ chức sản xuất theo kiểu chế biến liên tục qua hai phân xưởng 1 và

2. Bán thành phẩm của phân xưởng 1 chuyển sang phân xưởng 2 được tiếp tục chế biến để tạo ra sản phẩm

cuối cùng. Giả sử rằng vật liệu được đưa vào từ đầu của quá trình sản xuất. Doanh nghiệp tính giá trị sản

phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương. Số liệu về chi phí sản xuất tập hợp tại hai

phân xưởng trong tháng 2 năm X như sau: Đ ( ơn vị tính: $ )

Chi phí sản xuất trong tháng Chi phí NVLTT Chi phí NCTT Chi phí SXC Phân xưởng I 374.000 90.000 105.000 Phân xưởng II - 60.000 72.000

Kết quả sản xuất trong tháng:

Tại phân xưởng 1: Trong tháng có 1200 sản phẩm hoàn thành chuyển sang phân xưởng 2.

Cuối tháng, kiểm kê còn 500 sản phẩm dở dang, mức độ hoàn thành 60%.

Tại phân xưởng 2: Trong tháng, phân xưởng nhận 1200sp từ phân xưởng 1 chuyển sang tiếp tục chế

biến, cuối tháng đã hoàn thành 800 sản phẩm, nhập kho. Cuối tháng, kiểm kê còn 400 sản phẩm dở dang, mức độ hoàn thành 50%. Yêu cầu: 1.

Tính giá trị sản phẩm dở dang và lập bảng tính giá thành bán thành phẩm tại PX1 2.

Tính giá trị sản phẩm dở dang và lập bảng tính giá thành sản phẩm hoàn thành tại PX2

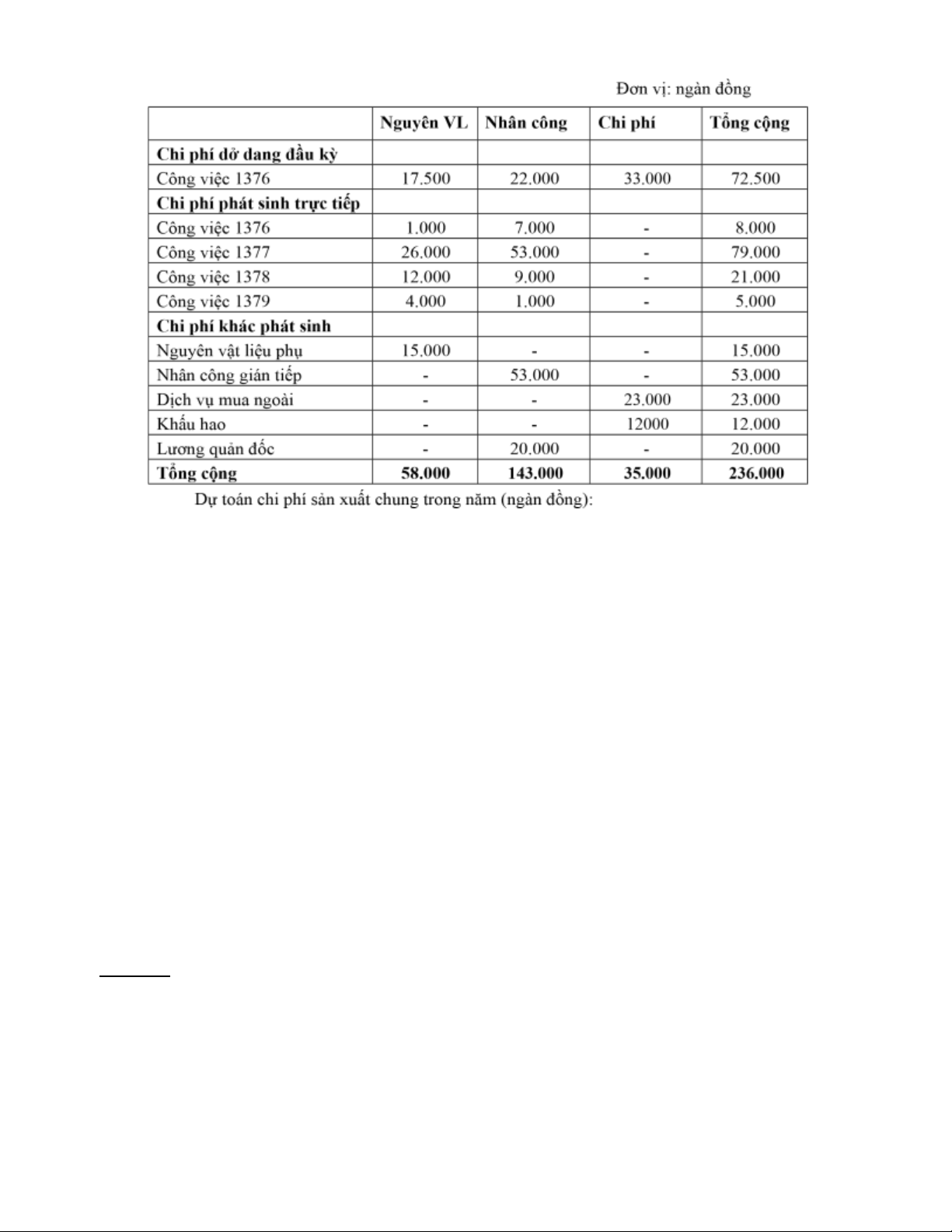

Bài 3.7: Công ty Tây đô có tài liệu dưới đây ở cơ sở sản xuất số

2: Các khoản chi phí phát sinh theo công việc trong năm lOMoAR cPSD| 48599919

Biến phí sản xuất chung Nguyên vật liệu phụ 16.000 Nhan công gián tiếp 56.000 Dịch vụ mua ngoài 24.000

Định phí sản xuất chung Lương quản đốc 20.000 Khấu hao 12.000 Tổng cộng 128.000

Dự toán chi phí nhân công gián tiếp: 80.000

Dự toán tỷ lệ phân bổ chi phí sản xuất chung theo chi phí nhân công trực

tiếp: 128.000/ 80.000 = 1.6 Yêu cầu:

1. Hãy xác định trong năm, cơ sở sản xuất số 2 đã phân bổ thừa hay thiết bao nhiêu chi phí sản xuất chung

2. Giả sử trong năm chỉ có công việc 1276 hoàn thành và tiêu thụ được, hãy xác định giá vốn

hàng bán của công việc này.

3. Hãy xác định số dư cuối kỳ của tài khoản “ chi phí sản xuất dở dang”.

4. Giả sử chi phí sản xuất chung trong năm đã bị phân bổ thiếu 14.000 ngàn đ. Hãy phân bổ số chênh lệch này.

Bài 3.8: Một doanh nghiệp sản xuất tổ chức sản xuất theo kiểu chế biến liên tục qua hai phân xưởng 1 và

2. Bán thành phẩm của phân xưởng 1 chuyển sang phân xưởng 2 tiếp tục chế biến để tạo ra sản phẩm cuối

cùng. Vật liệu được đưa vào từ đầu của quá trình sản xuất. Tình hình sản xuất trong tháng 3 năm X tại doanh nghiệp như sau:

Tại phân xưởng 1: vào đầu tháng có 2.000 sản phẩm dở dang, mức độ hoàn thành là 40% và không

cần sử dụng thêm vật liệu trực tiếp. Trong tháng, có 8.000 sản phẩm bắt đầu sản xuất và 6.0 sản phẩm hoàn

thành chuyển sang phân xưởng 2. Cuối tháng, kiểm kê còn 4.000 sản phẩm dở dang, mức độ hoàn thành 60%. lOMoAR cPSD| 48599919

Tại phân xưởng 2: vào đầu tháng có 3.000 sản phẩm dở dang, mức độ hoàn thành 50%. Trong tháng,

phân xưởng nhận 6.000 sản phẩm từ phân xưởng 1 chuyển sang và 7.000 sản phẩm đã hoàn thành, nhập kho.

Cuối tháng, kiểm kê còn 2.000 sản phẩm dở dang, mức độ hoàn thành 30%.

Số liệu về chi phí sản xuất tập hợp tại hai phân xưởng như sau (đ vt: ngàn.đ):

Phân xưởng 1 Phân xưởng 2

Chi phí dở dang đầu kỳ, trong đó:

- Bán thành phẩm PX 1 - 25.000

- Vật liệu trực tiếp 4.000 3.000

- Nhân công trực tiếp 1200 1.000

- Chi phí sản xuất chung 500 800

Chi phí sản xuất phát sinh trong kỳ

- Chi phí vật liệu trực tiếp 30.000 5.000

- Chi phí nhân công trực tiếp 18.000 12.000

- Chi phí sản xuất chung 10.000 6.000

Yêu cầu: Lập báo cáo sản xuất từng phân xưởng theo phương pháp bình quân gia quyền và

phương pháp nhập trước xuất trước Chương 4

PHÂN TÍCH MỐI QUAN HỆ CHI PHÍ- SẢN LƯỢNG- LỢI NHUẬN CÂU HỎI ÔN TẬP

Câu 4.1 Nội dung, tác dụng của các chỉ tiêu: Số dư đảm phí, tỷ lệ số dư đám phí được sử dụng trong kế toán quản trị.

Câu 4.2 Cách xác định độ lớn của đòn bẩy kinh doanh, ý nghĩa của đòn bẩy kinh doanh.

Câu 4.3 Điểm hòa vốn và phương pháp xác định điểm hòa vốn.

Câu 4.4: Các ứng dụng của điểm hòa vốn trong quá trình ra quyết đinh kinh doanh Câu 4.5:

Các ứng dụng mối quan hệ C-V-P vào quá trình ra quyết định kinh doanh. Câu 4.6:

Những hạn chế khi phân tích mối quan hệ C-V-P? BÀI TẬP

Bài 4.1: Các tình huống là độc lập với nhau, hãy điền số liệu thích hợp vào các chỗ trống trong bảng sau đây

(các tình huống là độc lập với nhau (đơn vị tính : ngàn đ) Tình Sản Giá Doanh Biến Số dư Định Lãi huống lượng bán thu phí đảm phí phí ( Lỗ ) đơn vị

1 540 30? 16.200 9.720 12? 5.400 1080 ? 2 14000? 1,5? 21.000 8400? 0,9 10.200 2.400 3 1.200 17,6? 21120? 16.800 3,6 2220? 2.100 4 300 32? 9.600 5400? 14? 4.920 (720)

Bài 4.2: Doanh nghiệp X và y có báo cáo kết quả kinh doanh như sau : Doanh nghiệp X Doanh nghiệp Y lOMoAR cPSD| 48599919 1. Doanh thu 100.000 100.000 2. Chi phí biến đổi 30.000 70.000

3. Số dư đảm phí 70.000 30.000 4. Chi phí cố định 60.000 20.000

5. Lợi nhuận hoạt động (EBIT) 10.000 10.000 Yêu cầu: 1.

Xác định tỷ lệ số dư đảm phí của hai công ty. Cho nhận xét về mối quan hệ giữa kết cấu chi

phí và tỷ lệ số dư đảm phí 2.

Giả định nếu doanh thu của hai công ty đều tăng, giảm 30% thì EBIT của hai công ty thay đổi

như thế nào, giải thích sự thay đổi đó.

Bài 4.3: Hai doanh nghiệp A và B có số liệu sau : Doanh nghiệp A Doanh nghiệp B 1. Doanh thu ($) 200.000 200.000

2. Chi phí biến đổi ($) 150.000 100.000 3. Số dư đảm phí ($) 50.000 100.000

4. Chi phí cố định ($) 40.000 90.000

5. Lợi nhuận hoạt động ($) 10.000 10.000 Yếu cầu:

1. Xác định tỷ lệ số dư đảm phí của từng công ty

2. Xác định doanh thu hòa vốn, doanh thu an toàn và tỷ lệ doanh thu an toàn của từng công ty. Cho

nhận xét về kết quả tìm được.

Bài 4.4: Một công ty hóa mỹ phẩm bắt đầu hoạt động năm X3, có báo cáo sau.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH - Công ty HOA NAM .

( đơn vị tính: 1.000đ )

Chỉ tiêu Công ty HOA NAM Số tiền ($) Tỷ lệ

1. Doanh thu (8.000 SP x 50 ngàn đ/ SP) 400.000 100 % 2. Biến phí 280.000 70 ,0%

- Biến phí của giá vốn hàng bán 240.000 60 ,0%

- Biến phí bán hàng và QLDN 40.000 10 ,0%

3. Số dư đảm phí 120.000 30 ,0% 4. Định phí

150.000 37 ,5% - Định phí SXC 110.000 27 ,5%

- Định phí bán hàng và QLDN 40.000 10 ,0%

5. Lợi nhuận hoạt động (EBIT) (30.000) (7 ,5)% Yêu cầu:

1. Xác định điểm Hòa vốn của công ty

2. Năm X4 công ty lập kế hoạch lợi nhuận cho năm đến là 60.000.000 đồng và dự đoán rằng giá

bán và các chi phí tương tự như tình hình năm X3. Xác định sản lượng và doanh thu cần sản xuất và tiêu thụ. lOMoAR cPSD| 48599919

3. Giả sử năm X4 công ty đặt kế hoạch lợi nhuận trước thuế trên doanh thu là 10%. Xác định sản

lượng và doanh thu cần sản xuất và tiêu thụ.

4. Giả sử tại năm X4, kế hoạch lợi nhuận sau thuế là 42.000.000 đồng. Thuế suất thu nhập doanh

nghiệp là 25 %. Xác định sản lượng và doanh thu cần sản xuất và tiêu thụ.

Bài 4.5: Doanh nghiệp A đang hoạt động sản xuất kinh doanh 3 mặt hàng: A, B, C. Tài liệu trong năm X của công ty như sau: Chỉ tiêu Sản phẩm A Sản phẩm B Sản phẩm C

1. Đơn giá bán (ngàn đồng/SP) 100 200 300

2. Biến phí (ngàn đồng/SP) 60 150 210

3. Định phí (ngàn đồng) 100.000 200.000 360.000

Số lượng sản phẩm tiêu thụ (SP) 3000 4000 5000 Yêu cầu: 1.

Tính số dư đảm phí, tỷ lệ số dư đảm phí từng sản phẩm và của toàn Doanh nghiệp. Cho biết

sản phẩm nào có ưu thế tăng lợi nhuận hơn khi tăng cùng mức doanh thu. 2.

Tính kết cấu chi phí từng sản phẩm và toàn công ty. Cho biết những sản phẩm nào có sự thay

đổi lợi nhuận nhạy cảm hơn khi thay đổi doanh thu. 3.

Tính độ lớn của đòn bẩy kinh doanh và cho biết những sản phẩm nào có ưu thế hơn về tốc độ

tăng lợi nhuận khi tăng tốc độ doanh thu. 4.

Tính doanh thu an toàn và tỉ lệ doanh thu an toàn của từng sản phẩm. 5.

Tính sản lượng và doanh thu để công ty đạt mức lợi nhuận mong muốn của SP A là

20.000 ngàn đồng, SP B là 40.000 ngàn đồng, SP C là 90.000 ngàn đồng. 6.

Để mở rộng doanh thu SP A, Doanh nghiệp quyết định thưởng cho nhân viên bán hàng

5000đồng/ SP cho mỗi sản phẩm tiêu thụ vượt sản lượng hoà vốn. Tính sản lượng, doanh thu để công ty

đạt mức lợi nhuận 100.000 ngàn đ.

Bài 4.6: Công ty Thiên Quang sản xuất và kinh doanh một loại sản phẩm gia dụng. Năm qua sản lượng sản

phẩm tiêu thụ là 1.000 chiếc, các số liệu về doanh thu, chi phí và kết quả lợi nhuận năm N

được tóm tắt như sau: Đơn vị: $ Tổng số Tính cho 1 đơn vị sản phẩm Doanh thu 100.000 100 Biến phí 55.000 55 Số dư đảm phí 45.000 45

Tỷ suất số dư đảm phí 45 % 45 % Định phí 27.000 EBIT 18.000

Để cải thiện hơn nữa kết quả kinh doanh, công ty đang xem xét một số phương án cho năm tới như sau: 1.

Có phương án đề xuất công ty nên tăng cường chi phí quảng cáo để tăng doanh thu. Số tiền

chi cho quảng cáo dự kiến tăng thêm 7.000 ($) và hy vọng doanh thu tăng 15 %. Vậy đánh giá về phương án này như thế nào? 2.

Phương án thứ hai đề xuất: Công ty có thể sử dụng một số vật liệu rẻ hơn để sản xuất làm

cho biến phí mỗi đơn vị sản phẩm có thể giảm 5 $. Nhưng do chất lượng sản phẩm thay đổi sản lượng

tiêu thụ chỉ có thể đạt 970 sản phẩm. Vậy phương án này có tốt hơn không? lOMoAR cPSD| 48599919 3.

Phương án 3: Công ty thúc đẩy tăng sản lượng tiêu thụ bằng cách giảm giá bán đồng thời

tăng cường quảng cáo. Giá bán mỗi đơn vị dự kiến giảm 3 ($) , cùng với nó quảng cáo dự kiến tăng

1.800 ($), hy vọng sản lượng tiêu thụ sẽ tăng 15%. Lợi nhuận của phương án này sẽ như thế nào? 4.

Một phương án khác cho rằng công ty có thể cải tiến hình thức trả lương nhân viên bán hàng,

thay vì trả cố định 5.000 ($) sẽ trả theo hình thức hoa hồng, mỗi sản phẩm bán được là 10,2 ($). Hy vọng

rằng với hình thức này sẽ kích thích người bán hàng cải tiến phong cách phục vụ và do vậy sản lượng

tiêu thụ sẽ tăng 25%. Đánh giá về phương án này như thế nào?

Rút ra nhận xét khi lựa chọn các phương án.

Bài 4.7: Công ty MeKong sản xuất và kinh doanh 3 loại mặt hàng là A, B và C, các số liệu về tình

hình tiêu thụ, chi phí và kết quả có liên quan được tóm tắt và đ iều chỉnh lại như sau: Sản phẩm A B C Sản lượng 1.000 2.000 5.000 Giá b án 100 75 50 Doanh thu 100.000 150.000 250.000 Tổng biến phí 55.000 75.000 150.000 Tổng số dư đảm phí 45.000 75.000 100.000

Trong quá trình sản xuất kinh doanh, Công ty phát hiện ra những khả năng tiềm tàng có thể khai thác.

Giả sử tồn tại một cách độc lập trong những trường hợp sau:

Trường hợp 1: Thị trường có khả năng chấp nhận thêm 200 SP.

Trường hợp 2: Khả năng chấp nhận của thị trường tăng thêm 50.000 giá trị sản phẩm.

Trường hợp 3: Năng lực đáp ứng số giờ máy của công ty còn có thể khai thác thêm 200 giờ máy. Biết

rằng số giờ máy để sản xuất mỗi sản phẩm A là 3 giờ, mỗi sản phẩm B là 2 giờ và mỗi sản phẩm C là 1 giờ.

Với mỗi trường hợp giới hạn trên, công ty nên quyết định thúc đẩy sản phẩm nào trước?

Bài 4.8: Hai kế toán trưởng trao đổi với nhau về tình hình kinh doanh của công ty mình:

Kế toán trưởng công ty A cho biết: “ Chi phí cố định của Công ty tôi quá lớn, tình hình tiêu thụ đang

có vấn đề. Nếu chỉ tiêu thụ ở mức 100.000sp / tháng thì chi phí bình quân là 6$/sản phẩm, công ty chỉ hòa

vốn. Nếu tiêu thụ 200.000sp như tháng này thì có lãi 2 $/sản phẩm”

Kế toán trưởng công ty B cho hay: “Công ty anh còn may hơn công ty tôi, công ty tôi có bán

được 200.000sp thì chi phí bình quân đã là 5$/ sản phẩm. Tháng này công ty chỉ bán được 80.000sp , và

bị lỗ 0.5$/sản phẩm . Tuy lỗ công ty vẫn phải bán theo giá chung là 6$/sản phẩm. Yêu cầu:

1. Xác định kết quả kinh doanh của mỗi công ty trong tháng hiện tại.

2. Xác định tổng chi phí cố định, biến phí đơn vị, số dư đảm phí, tỉ lệ số dư đảm phí của từng công ty.

3. Xác định điểm hòa vốn của từng công ty

4. Nếu sản lượng tiêu thụ của 2 công ty là 150.000 ngàn sản phẩm, tính lợi nhuận của hai công ty.

Bài 4.9: RRC, một công ty sản xuất các loại máy radio bỏ túi. Năm trước, công ty bán được 25.000 chiếc,

với kết quả đạt được như sau: Doanh thu ($) 625.000

Chi phí biến đổi($) 375.000

Chi phí cố định ($) 150.000 lOMoAR cPSD| 48599919 Lợi nhuận ($) 100.000

Trong nỗ lực nhằm cải tiến chất lượng sản phẩm, công ty đang xem xét sẽ thay thế một linh kiện có giá

$2/linh kiện bằng một loại linh kiện mới tốt hơn có giá mua $4.5/linh kiện trong năm tới. Đồng thời công ty

phải mua thêm một thiết bị sản xuất để gia tăng công suất của nhà máy. Thiết bị có giá $18.000, có thời gian

sử dụng hữu ích là 6 năm (giả sử giá trị thanh lý bằng 0), được khấu hao theo mô hình khấu hao đều. Yêu cầu

1. Sản lượng hoà vốn của RRC trong năm trước là bao nhiêu?

2. Để đạt được mức lợi nhuận trước thuế $140.000 trong năm ngoái, công ty phải bán được bao nhiêu chiếc radio?

3. Nếu công ty thực hiện các thay đổi trên (thay thế linh kiện và mua thiết bị), nhưng vẫn

giữ nguyên giá bán thì công ty phải bán được bao nhiêu sản phẩm để đạt được hoà vốn trong nam tới.

4. Nếu công ty thực hiện các thay đổi trên (thay thế linh kiện và mua thiết bị), nhưng vẫn giữ

nguyên giá bán thì công ty phải bán được bao nhiêu sản phẩm để đạt được lợi nhuận như năm trước?

5. Nếu công ty muốn duy trì tỷ lệ số dư đảm phí như năm trước, công ty phải bán sản phẩm với

giá bao nhiêu để bù đắp chi phí nguyên vật liệu gia tăng?

Bài 4.10: Công ty Rồng vàng sản xuất đồ gia dụng, tài liệu về 2 loại sản phẩm của công ty như sau: Chỉ tiêu Sản

phẩm Sản phẩm Hảo hạng thường Giá bán ($/sp) 6.50 4.20

Biến phí sản xuất đơn vị ($/ sp) 3.10 2.05

Hiện tại loại sản phẩm Thông thường được sản xuất và tiêu thụ gấp đôi sản phẩm hảo hạng, chi

phí sản xuất chung cố định là 90.000$/tháng, chi phí bán hàng và chi phí quản lý doanh nghiệp cố định là

75.000$/ tháng. Ngoài ra công ty còn trả lương cho bộ phận bán hàng theo doanh thu tiêu thụ là 10 %. Yêu cầu:

1. Xác định điểm hòa vốn ở điều kiện hiện tại.

2. Hiện tại Công ty đang tiêu thụ 90.000 sản phẩm / tháng. Trưởng phòng tiếp thị cho rằng nếu

thực hiện chiến dịch quản cáo cho sản phẩm hảo hạng với mức chi phí quản cáo là 4000$/tháng thì sản

lượng tiêu thụ sản phẩm hảo hạng tăng 20%, tuy nhiên sản lượng tiêu thụ sản phẩm thường giảm 5%.

Cho biết có nên thực hiện chiến dịch quảng cáo hay không?

3. Nếu công ty thực hiện quảng cáo thì doanh thu hòa vốn là bao nhiêu?

Chương 5: DỰ TOÁN SẢN XUẤT KINH DOANH CÂU HỎI ÔN TẬP

Câu 5.1: Ý nghĩa của việc lập dự toán sản xuất kinh doanh

Câu 5.2: Các mô hình xây dựng dự toán? cho biết ưu, nhược điểm của từng mô hình

Câu 5.3: Các loại dự toán trong doanh nghiệp

Câu 5.5: Khái niệm và ý nghĩa của định mức chi phí, Các định mức chi phí trong doanh nghiệp Câu 5.5:

Nội dung và cách lập các loại dự toán BÀI TẬP

Bài 5.1: Công ty Alpha sản xuất sản phẩm Y. Công ty có các tài liệu liên quan đến công tác định mức chi phí như sau: lOMoAR cPSD| 48599919 -

Nguyên vật liệu X: giá mua nguyên vật liệu: 1900đ/ kg, chi phí vận chi vận chuyển, bốc dỡ 100 đồng/ kg. -

Nguyên vật liệu dung cho sản xuất sản phẩm Y là 2,2 kg/ sản phẩm, hao hụt cho phép 0,2

kg/ SP, mức sản phẩm hỏng cho phép là 0,1 kg/ sp. -

Nhân công: giá của 1 giờ lao động trực tiếp bao gồm không chỉ mức lương căn bản mà còn

gồm cả các khoản phụ cấp lương, thuế lao động của lao động trực tiếp. Định mức giá của nhân công lao

động trực tiếp dựa trên mức lương căn bản của (4.000đ/ giờ), thuế lao động (20% mức lương căn bản),

phụ cấp lương (30% mức lương căn bản). -

Định mức thời gian cho phép của 1 sản phẩm Y dựa trên các yếu tố: thời gian sản xuất cơ

bản (2,6 giờ / SP), thời gian dành cho nhu cầu cá nhân (0,2 giờ / SP), thời gian lau chùi máy (0,1 giờ/

SP), thời gian được tính cho sản phẩm hỏng (0,1 giờ / SP). -

Định mức chi phí sản xuất chung: biến phí trong đơn giá sản xuất chung phân bổ là 1.500đ,

và căn cứ được chọn để phân bổ là số giờ lao động trực tiếp, định phí trong đơn giá sản xuất chung phân

bổ là 3.500đ/giờ và căn cứ chọn phân bổ là số giờ lao đông trực tiếp, với 3 giờ/sản phẩm

Yêu cầu : Xây dựng định mức chi phí nguyên vật liêu, chi phí nhân công và chi phí sản xuất chung cho

một đơn vị sản phẩm Y.

Bài 5.2: Công ty Đông Đô sản xuất và tiêu thụ một loại sản phẩm gia dụng. Có số liệu dự báo về số lượng

sản phẩm tiêu thụ trong 4 quí năm N lần lược là: 3.000, 4.000, 6.000 và 5.000 sản phẩm. Đơn giá bán dự kiến

là 100.000đ/sản phẩm. Theo kinh nghiệm, 80% doanh thu ghi nhận trong tháng sẽ thu được tiền trong tháng,

phần còn lại sẽ thu được trong tháng sau.

Yêu cầu : Lập Dự toán tiêu thụ và dự toán thu tiền của công ty.

Bài 5.3 : Lấy số liệu của công ty Đông Đô ở bài 5.2. Công ty xác định số lượng thành phẩm tồn kho cuối

quí phải tương ứng với 10% nhu cầu tiêu thụ của quí đến và số lượng thành phẩm tồn kho đầu năm là 300,

giá thành đơn vị là 85.000đ, số lượng thành phẩm tồn kho cuối năm mong muốn là 400 thành phẩm. Công ty

đã xây dựng định mức vật liệu tiêu hao cho sản xuất 1 sản phẩm là 1 kg vật liệu X, với đơn giá định mức là

50.000đ/kg. công ty ABC ước tính lượng vật liệu dự trữ cuối kì phải tương đương 10% nhu cầu sử dụng của

quí đến và số lượng vật liệu tồn kho đầu năm là 400kg, số lượng vật liệu dự trữ cuối năm là 300kg.

Yêu cầu : Lập Dự toán sản xuất, dự toán Chi phí nguyên vật liệu trực tiếp và dự toán Cung cấp nguyên vật liệu

Bài 5.5: Công ty Phát Thành dự kiến mức sản xuất và tiêu thụ của các tháng trong quý 3, 4 năm 2008 và tháng 1/2009 như sau: Stt Tháng

Sản lượng tiêu thụ (chiếc) 1 7/2013 9.000 2 8/2013 10.000 3 9/2013 6.000 4 10/2013 5.000 5 11/2013 12.000 6 12/2013 14.000 7 01/2014 11.000

Yêu cầu: Hãy xây dựng kế hoạch sản xuất cho công ty Phát Thành, biết rằng mức sản xuất hàng

tháng bằng 85% mức tiêu thụ của tháng đó cộng với 15% mức tiêu thụ dự kiến cho tháng tiếp theo.

Bài 5.6: Tại 1 doanh nghiệp sản xuất đồ chơi trẻ em bằng nhựa cao cấp có dự toán về sản lượng loại đồ

chơi A cho các tháng quý 4/2013 và tháng 1/2014 như sau: lOMoAR cPSD| 48599919 Stt Tháng

Sản lượng sản xuất (cái) 1 10/2013 3.600 2 11/2013 3.000 3 12/2013 7.200 4 01/2014 4.800

Doanh nghiệp có chính sách về nguyên vật liệu nhựa tồn kho như sau: -

Lượng nhựa tồn kho cuối kỳ phải đáp ứng được 20% nhu cầu sản xuất của tháng tiếp theo. -

Giá mua dự kiến 1 đơn vị nhựa nguyên liệu là 25.000đ/kg. -

Tồn kho nguyên liệu nhựa vào cuối tháng 9/2008 là 600kg. -

Định mức nguyên liệu nhựa để sản xuất 1 đồ chơi A là 2,5kg.

Yêu cầu: Hãy lập dự toán về chi phí nguyên liệu nhựa mua vào trong quý 4/2008. Chương 6

THÔNG TIN KẾ TOÁN QUẢN TRỊ VỚI VIỆC RA QUYẾT ĐỊNH NGẮN HẠN CÂU HỎI ÔN TẬP

Câu 6.1: Đặc điểm và tiêu chuẩn lựa chọn dự án đầu tư ngắn hạn trong doanh nghiệp Câu 6.2:

Đặc điểm của thông tin thích hợp trong quá trình ra quyết định.

Câu 6.3: Mục địch phân biệt thông tin thích hợp và thông tin không thích hợp trong quá trình ra quyết định

Câu 6.4: Những ứng dụng cụ thể của thông tin thích hợp trong việc ra quyết định ngắn hạn

Câu 6.5: Trình tự và phương pháp phân tích thông tin ra quyết định trong điều kiện giới hạn. BÀI TẬP

Bài 6.1: Giả sử công ty ABC đang xem xét phương án mua một thiết bị để sử dụng với mục đích giảm nhẹ

lao động. Dự tính giá mua thiết bị này là 100 triệu đồng, sử dụng trong 10 năm. Thông tin về doanh thu và

chi phí liên quan đến việc có và không có sử dụng thiết bị mới hàng năm.

Đơn vị tính: nghìn đồng Các chỉ tiêu Không sử Sử dụng dụng thiết bị thiết bị mới

1. Khối lượng sản phẩm sản xuất 10.000 10.000

2. Đơn giá bán sản phẩm 60 60

3. Chi phí nguyên liệu, vật liệu trực tiếp cho 1 20 20 sản phẩm

4. Chi phí nhân công trực tiếp cho 1 sản phẩm 15 10

5. Biến phí sản xuất chung cho 1 sản phẩm 5 5

6. Định phí hoạt động hàng năm 100.000 100.000

7. Chi phí khấu hao TB mới - 10.000

Yêu cầu: Phân tích thông tin khác biệt (chênh lệch) để quyết định xem có nên sử dụng thiết bị mới hay không?

Bài 6.2 : Báo cáo thu nhập theo các ngành hàng của công ty ABC trong năm vừa qua được trình bày như sau: lOMoAR cPSD| 48599919 Công ty ABC

Báo Kết quả kinh doanh

Đơn vị tính: triệu đồng Chỉ tiêu Tổng cộng

Hàng may mặc Hàng thiết bị Hàng gia dụng Doanh thu 400 180 160 60 Biến phí 212 100 72 40 Số dư đảm phí 188 80 88 20 Định phí 143 61 54 28 Định phí t.tiếp 43 16 14 13 Định phí g.tiếp 100 45 40 15 Lãi (lỗ) 45 19 34 (8)

Trong năm vừa qua, ngành hàng này kinh doanh không hiệu quả, thể hiện ở khoản thua lỗ 8 triệu đồng.

Vậy, có nên tiếp tục kinh doanh ngành hàng này trong năm tới hay không?

Bài 6.3: Có số liệu sau đây về tình hình sản xuất của một nhà máy của Công Ty XYZ .

Đơn vị: Triệu đồng Chỉ tiêu Toàn nhà Sản phẩm máy A B C 1. Doanh thu 11,000 2,000 4,000 5,000

2. Biến phí sản xuất kinh doanh 6,300 1,000 2,500 2,800 3. Số dư đảm phí 4,700 1,000 1,500 2,200

4. Định phí sản xuất kinh doanh 3,650 700

1,400 1,550 từng bộ phận

- Lương quản lý bộ phận 630 100 250 280 - Khấu hao 1,170 250 500 420

- Thuê của hàng ngắn hạn 900 200 300 400

- Chi phí quảng cáo 650 100 250 300 - Chi phí dịch vụ mua ngoài 300 50 100 150

5. Phân bổ định phí cấp trên 550 100 200 250 6. Lãi –lỗ 500 250 (100) 400

Giả sử công ty có một phương án sản xuất kinh doanh sản phẩm M để thay thế sản phẩm B. Thu nhập và

chi phí dự tính của sản phẩm M như sau (đơn vị: triệu đồng): - Doanh thu: : 4,000

- Biến phí sản xuất kinh doanh 2,400

- Định phí sản xuất kinh doanh từng bộ phận :

+ Lương quản lý bộ phận 250 + Khấu hao : 500 + Thuê của hàng : 300 + Chi phí quảng cáo : 200 + Chi phí khác : 100

- Phân bổ định phí cấp trên 200

Yêu cầu: Nhà máy nên tiếp tục duy trì hay huỷ bỏ công việc sản xuất kinh doanh sản phẩm B trong trường hợp:

a. Không có sản phẩm thay thế

b. Có sản phẩm M thay thế lOMoAR cPSD| 48599919

Bài 6.4: Công ty Huy Hoàng hiện đang tổ chức sản xuất một loại chi tiết X để sản xuất sản phẩm chính. Sản

lượng sản xuất chi tiết X theo nhu cầu hàng năm là 10.000 cái, với tài liệu về chi phí sản xuất được cung cấp ở bảng sau:

Đơn vị tính: 1.000 đồng

Các khoản chi phí Theo đơn vị Tổng số

Nguyên liệu, vật liệu trực tiếp 6 60.000 Lao động trực tiếp 4 40.000

Biến phí sản xuất chung 1 10.000

Lương NV quản lý và phục vụ phân xưởng 3 30.000

Khấu hao TSCĐ phân xưởng 2 20.000

Chi phí quản lý chung phân bổ 5 50.000

Công ty Huy Hoàng vừa nhận thư chào hàng của một nguồn cung cấp bên ngoài đề nghị cung cấp chi

tiết X này với giá đơn vị là 19.000 đồng/cái, đúng theo chất lượng và số lượng mà công ty yêu cầu. Vậy,

công ty có nên ngưng sản xuất chi tiết X trong nội bộ và bắt đầu mua từ bên ngoài hay không?

Bài 6.5: Công Ty XYZ có 2 bộ phận sản xuất, bộ phận I sản xuất Bán thành phẩm A (BTP A) để cung cấp

cho bộ phận II tiếp tục chế biến thành sản phẩm bán ra ngoài thị trường. Tài liệu báo cáo từ bộ phận I với

mức độ sản xuất trung bình từ 800 đến 1000 BTP A như sau:

Đơn vị tính : ngàn đồng Chỉ tiêu Chi phí tính cho SP 1000

1 . Chi phí nguyên vật liệu trực tiếp 20.000

2 . Chi phí nhân công trực tiếp 10.000

3 . Biến phí sản xuất chung 5.000 4

. Định phí sản xuất chung

- Lương quản lý, phục vụ phân xưởng 5.000 - Khấu hao 12.000

- Phân bổ định phí cấp trên 8.000 Tổng cộng 60.000

Công ty nhận được lời chào hàng loại BTP A cùng chất lượng như BTP A được công ty ty sản xuất

ở bộ phận I. Khác hàng chào bán với giá 45 ngàn đồng/ SP Công ty có nên tiếp tục sản xuất BTP A hay mua ngoài.

Bài 6.6: Công ty An Phát sản xuất một loại hàng mỹ nghệ với 3 cỡ khác nhau: lớn, vừa, và nhỏ.

Lượng bán dự kiến của sản phẩm này và các chi phí liên quan của tháng 1/X được cho dưới đây: Lớn Vừa Nhỏ

Lượng bán dự kiến (sản phẩm) 3.000 5.000 4.000 Đơn giá bán ($) 40 30 20 Biến phí đơn vị ($) - Nguyên liệu trực tiếp 12 10 8 - Nhân công trực tiếp 8 5 3 - Sản xuất chung 5 3 2

Định phí tính cho 1 đơn vị ($) 2 2 2

Tổng chi phí tính cho 1 đơn vị ($) 27 20 15

Để sản xuất 100 sản phẩm loại lớn cần 20 giờ máy, 100 sản p

hẩm loại vừa cần 15 giờ máy và 100 lOMoAR cPSD| 48599919

sản phẩm loại nhỏ cần 10 giờ máy. Công suất máy tối đa hiện nay của Công ty là 2.050 giờ máy và công suất

này phải cần thời gian ít nhất là 1 năm nữa mới có thể tăng lên được. Yêu cầu:

1) Tính số dư đảm phí đơn vị cho mỗi loại sản phẩm 2)

Xác định EBIT theo kế hoạch.

3) Giả sử có 1 Công ty nước ngoài đề nghị mua 2.000 sản phẩm cỡ lớn với giá 45$/sản phẩm. Tính

chi phí cơ hội của đơn đặt hàng này.

4) Giả sử do một số máy bị hỏng nên công suất máy giảm còn 1.550 giờ. Công ty phải sản xuất mỗi

cỡ bao nhiêu sản phẩm để đạt lợi nhuận tối đa?

Bài 6.7: Giả sử tại công ty TOHADICO đang tiến hành sản xuất hai mặt hàng X và Y. Các thông tin cho biết:

- Sản phẩm Y phải qua 3 công đoạn sản xuất, sản phẩm X phải qua cả 4 công đoạn sản xuất thì

hoàn tất. Tổng thời gian máy chạy giới hạn cho cả 4 công đoạn là : 880 giờ/tháng.Trong đó giới hạn tối

đa công đoạn 1 là 300 giờ, công đoạn 2 là 250 giờ, công đoạn 3 là 180 giờ và công đoạn 4 là 150 giờ.

- Yêu cầu thời gian máy chạy để sản xuất sản phẩm ở mỗi công đoạn như sau:

( Đơn vị giờ/sản phẩm ) Sản phẩm X Sản phẩm Y - Công đoạn 1 15 10 - Công đoạn 2 10 10 - Công đoạn 3 10 - - Công đoạn 4 5 10

- Giá bán đơn vị sản phẩm X và Y lần lượt là : 100 và 150.

- Biến phí đơn vị sản phẩm X và Y lần lượt là : 60 và 100.

- Khối lượng tiêu thụ không hạn chế.

- Công ty TOHADICO đang đứng trước sự lựa chọn cơ cấu sản phẩm sản xuất X và Y để đạt

được lợi nhuận cao nhất.

Bài 6.8: Khảo sát hoạt động sản xuất kinh doanh 2 sản phẩm M và N của công ty K ta có số liệu và các điều kiện giới hạn sau:

- Máy móc thiết bị của công ty chỉ có thể hoạt động tối đa 24.000 giờ

- Bộ phân cung ứng vật tư của công ty chỉ có khả năng đáp ứng được 36.000 đơn vị nguyên vật liệu chính

- Mức tiêu thụ tối đa 3000 sản phẩm N

- Định mức kinh tế kỹ thuật cho từng sản phẩm như sau: Yếu tố Sản phẩm M Sản phẩm N 1. Đơn giá bán 20$/SP 18 $/SP

2. Biến phí sản xuất 1 đơn vị sản phẩm 12$/SP 8 $/SP

3. Số dư đảm phí cho một đơn vị sản phẩm 8$/SP 10 $/SP

4. Số giờ máy sản xuất sản phẩm 6giờ/SP 3 giờ/SP

5. Số đơn vị NVL chính dùng cho 1 SP 6đv/SP 9 đv/SP

Yếu cầu: Công ty phải sản xuất theo cơ cấu nào ( tổ hợp SP N Và M) để đạt được lợi nhuận cao nhất?