Chi phí kinh tế và kế toán trong sản xuất - Chương 4: Lý thuyết chi phí

Chi phí kinh tế và kế toán trong sản xuất - Chương 4: Lý thuyết chi phí

Môn: Thị trường chứng khoán (SSO) 2 tài liệu

Trường: Trường Đại học Giao thông vận tải 455 tài liệu

Tác giả:

Preview text:

CHƯƠNG 4 :LÝ THUYẾT VỀ CHI PHÍ SẢN XUẤT I.1 số khái niệm :

1.Chi phí kinh tế và chi phí kế toán

- Đối với các nhà kinh tế thì chi phí sản xuất

phải là chi phí sản xuất đầy đủ hay còn gọi

là chi phí kinh tế, hay chi phí cơ hội.

- Chi phí kinh tế là chi phí sử dụng tất cả

các nguồn lực kinh tế trong quá trình sản xuất kinh doanh.

Chi phí kinh tế: gồm hai bộ phận là chi

phí kế toán và chi phí ẩn

-Chi phí kế toán: (còn được gọi là chi phí

biểu hiện), là chi phí bằng tiền mà doanh

nghiệp đã chi ra để mua các yếu tố sản

xuất trong quá trình sản xuất kinh doanh,

bao gồm chi phí để mua máy móc thiết bị,

xây dựng nhà xưởng, chi phí mua nguyên,

nhiên, vật liệu, tiền lương, tiền thuê đất đai,

chi phí quảng cáo, chi tiền lãi vay, các loại

thuế nộp cho chính phủ v.v... và những chi

phí này được ghi chép đầy đủ trong sổ sách kế toán.

-Chi phí ẩn: là phần giá trị lớn nhất của

thu nhập hay lợi nhuận đã bị mất đi, bởi khi

thực hiện phương án này ta dã bỏ lỡ cơ hội

thực hiện phương án tốt nhất còn lại. Nó là

chi phí không thể hiện cụ thể bằng tiền và

do đó không được ghi chép vào sổ sách kế toán.

Chi phí ẩn thường gặp là chi phí cơ hội

của thời gian và của vốn tài chính.

Ví dụ 8: Đối với sinh viên, chi phí kinh tế

hay chi phí cơ hội cho việc học hàng năm

gồm: chi phí kế toán là học phí và chi phí

cho sách vở…; còn chi phí ẩn là phần thu

nhập mà sinh viên đó đã phải mất đi vì thời

gian bận học không thể đi làm kiếm tiền và

tiền lãi bị mất đi do dùng tiền đóng học phí

nên không thể gửi tiết kiệm lấy lãi.

Ví dụ 9: Chi phí kinh tế xây dựng công

viên trong thành phố bao gồm: chi phí bằng

tiền mà chính phủ đã chi ra để xây dựng

công viên và chi phí chăm sóc công viên;

chi phí ẩn là số thuế mà chính phủ không

thu được do không sử dụng đất làm công

viên vào các việc khác như: nhà ở, khách

sạn hay khu công nghiệp..., và chi phí cơ

hội của số vốn mà chính phủ bỏ ra xây

dựng công viên là khỏan tiền lãi mà chính

phủ có thể thu được nếu gửi số vốn này vào ngân hàng.

Ngoài ra, chi phí ẩn còn bao gồm chi phí co

hội cho các tài nguyên tự sở hữu, tự sử

dụng mà thông thường bị bỏ qua không

được ghi vào sổ sách kế toán của doanh nghiệp.

Ví dụ 10:Một doanh nghiệp tự bỏ vốn ra

kinh doanh, lại tự mình quản lý doanh

nghiệp thì chi phí cơ hội ẩn dấu là:

- Khoản tiền lương mà lẽ ra anh ta nhận

được nếu đi làm cho một doanh nghiệp

khác với công việc tương tự.

- Khoản tiền lời về đầu tư: là khoản tiền mà

anh ta có thể thu được nếu anh ta đầu tư

vốn vào công việc kinh doanh khác có mức

rủi ro tương tự hay gửi ngân hàng. Do đó

khoản lợi nhuận này được gọi là khoản lợi nhuận thông thường.

2. Lợi nhuận kinh tế và lợi nhuận kế toán

- Lợi nhuận kế toán là phần chênh lệch giữa

tổng doanh thu và chi phí kế toán

-Lợi nhuận kinh tế là phần chênh lệch giữa

tổng doanh thu và chi phí kinh tế

Như vậy lợi nhuận kinh tế là phần chênh

lệch giữa lợi nhuận kế toán và chi phi phí ẩn.

3. Chi phí sản xuất và thời gian

Trong phân tích kinh tế, thời gian được

phân biệt nhất thời, ngắn hạn và dài hạn.

Nhất thời: là thời gian mà doanh

nghiệp không thể thay đổi số lượng của bất

kỳ yếu tố sản xuất nào, do đó sản lượng của nó cố định.

Ngắn hạn: là thời gian mà doanh nghiệp

không thể thay đổi số lượng của ít nhát một

yếu tố sản xuất, do đó qui mô sản xuất của

nó là cố định và sản lượng có thể thay đổi.

Dài hạn: là thời gian mà doanh nghiệp có

thể thay đổi số lượng của bất kỳ yếu tố sản

xuất nào, do đó qui mô và sản lượng sản

xuất của nó đều có thể thay đổi.

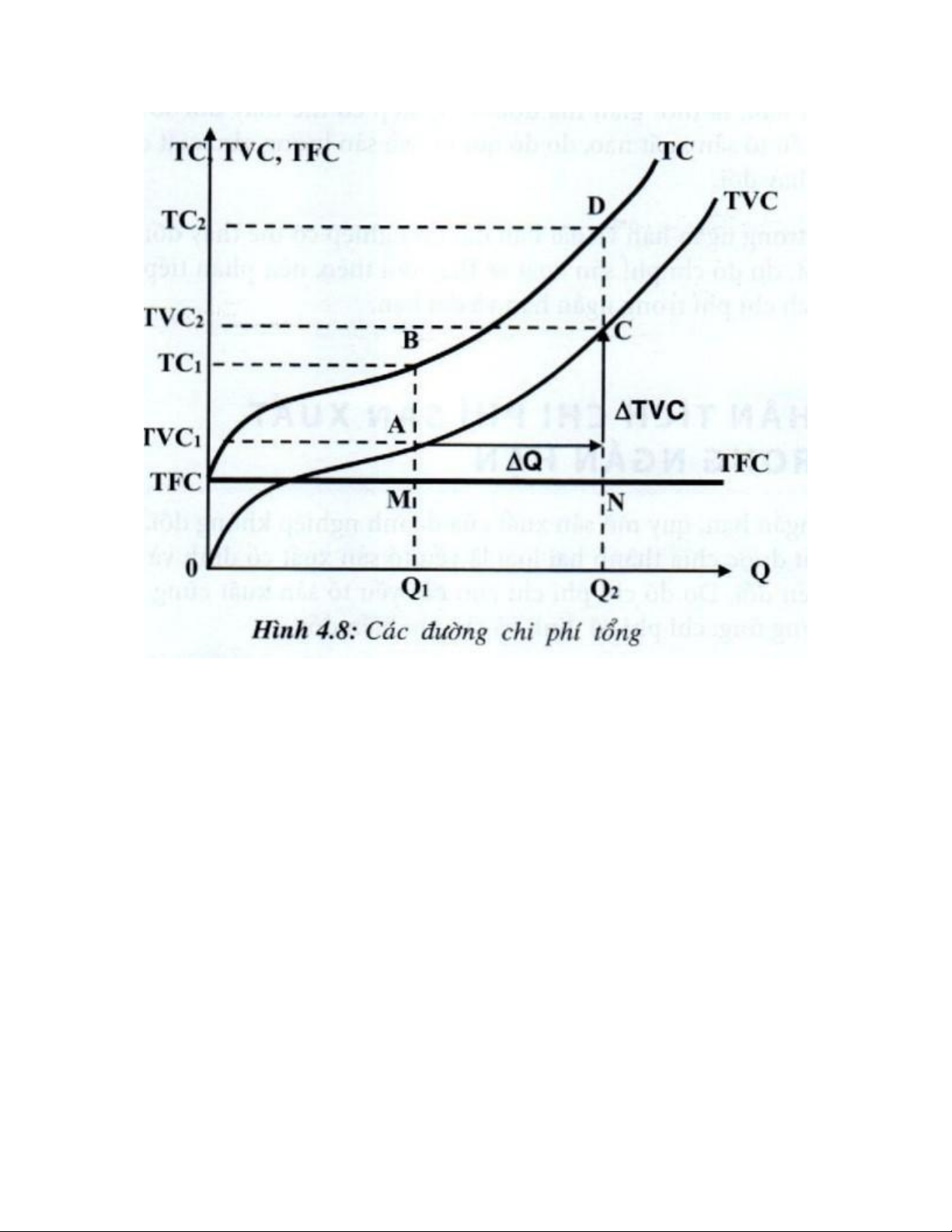

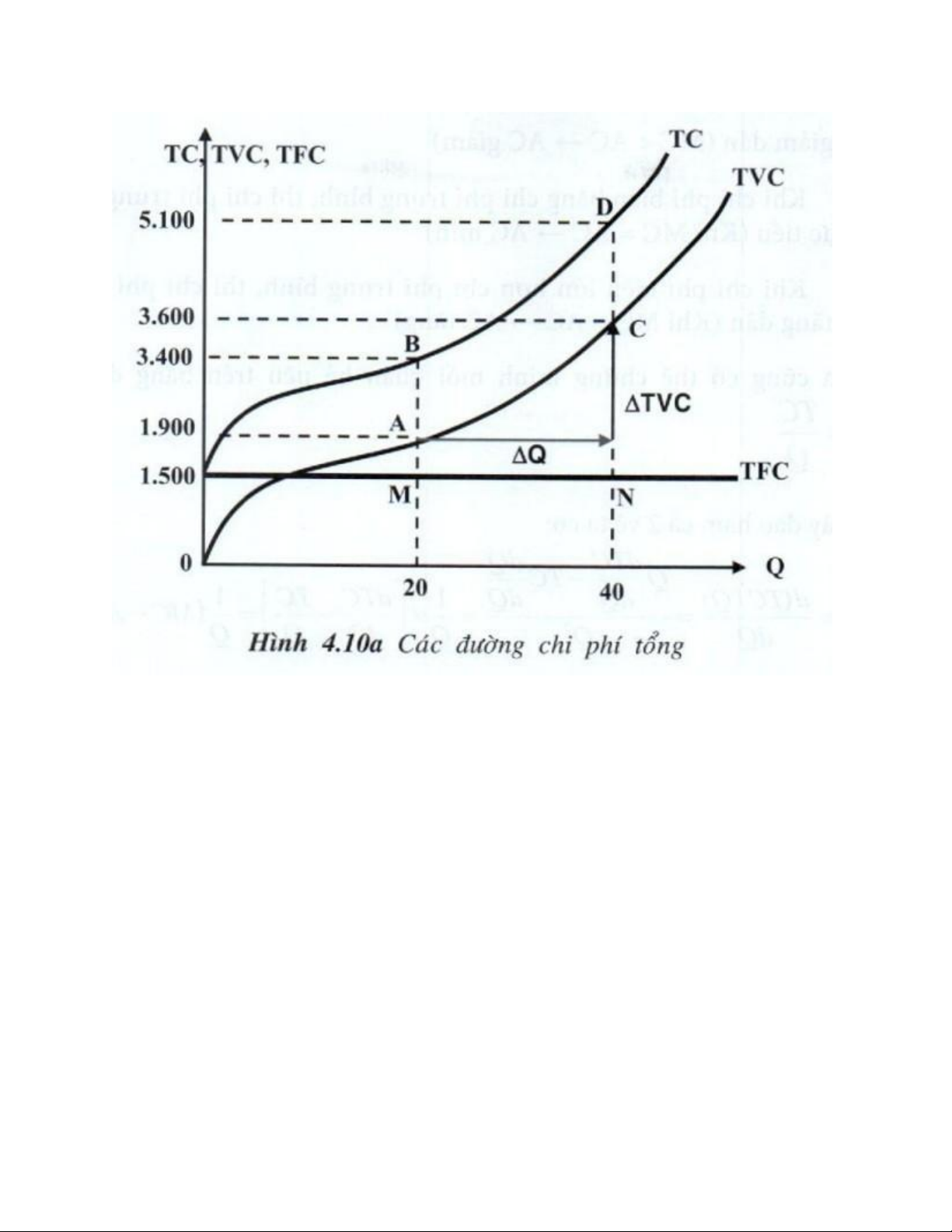

II.Phân tích chi phí sản xuất trong ngắn hạn : 1.Các loại chi phí tổng

a)Tổng chi phí cố định (TFC):

Tổng chi phí cố định (TFC) là toàn bộ

chi phí mà doanh nghiệp phải chi ra trong

mỗi đơn vị thời gian cho các yếu tố sản

xuất cố định, bao gồm chi phí khấu hao

máy móc thiết bị, tiền thuê nhà xưởng, tiền

lương cho bộ máy quản lý...

- Tổng chi phí cố định sẽ không đổi, không

phụ thuộc vào sản lượng sản xuất.

- Đường biểu diễn trên đồ thị là đường

thẳng nằm ngang song song trục sản lượng (hình 4.8)

b) Tổng chi phí biến đổi (TVC)

Tổng chi phí biến đổi (TVC) là toàn bộ

chi phí mà doanh nghiệp chi ra để mua các

yếu tố sản xuất biến đổi trong mỗi đơn vị

thời gian, gồm chi phí mua nguyên vật liệu,

tiền trả lương cho công nhân...

- Tổng chi phí biến đổi phụ thuộc đồng

biến với sản lượng và có đặc điểm:

+ Ban đầu, tốc độ gia tăng của TVC chậm

hơn tốc độ tăng của sản lượng.

+ Sau đó, tốc độ gia tăng của TVC nhanh

hơn tốc độ tăng của sản lượng.

- Do đó, đường TVC ban đầu có mặt lồi

hướng lên, sau đó hướng xuống trục sản lượng (hình 4.8) c)Tổng chi phí (TC)

Tổng chi phí (TC) là toàn bộ chi phí mà

doanh nghiệp chi ra cho tất cả các yếu tố

sản xuất cố định và yếu tố sản xuất biến đổi

trong mỗi đơn vị thời gian. TC = TFC + TVC

- Tổng chi phí phụ thuộc đồng biến với sản

lượng và có đặc điểm tương tự như tổng chi phí biến đổi.

- Do đó đường TC đồng dạng với đường

TVC và nằm trên đường TVC một đoạn bằng với TFC (hình 4.8)

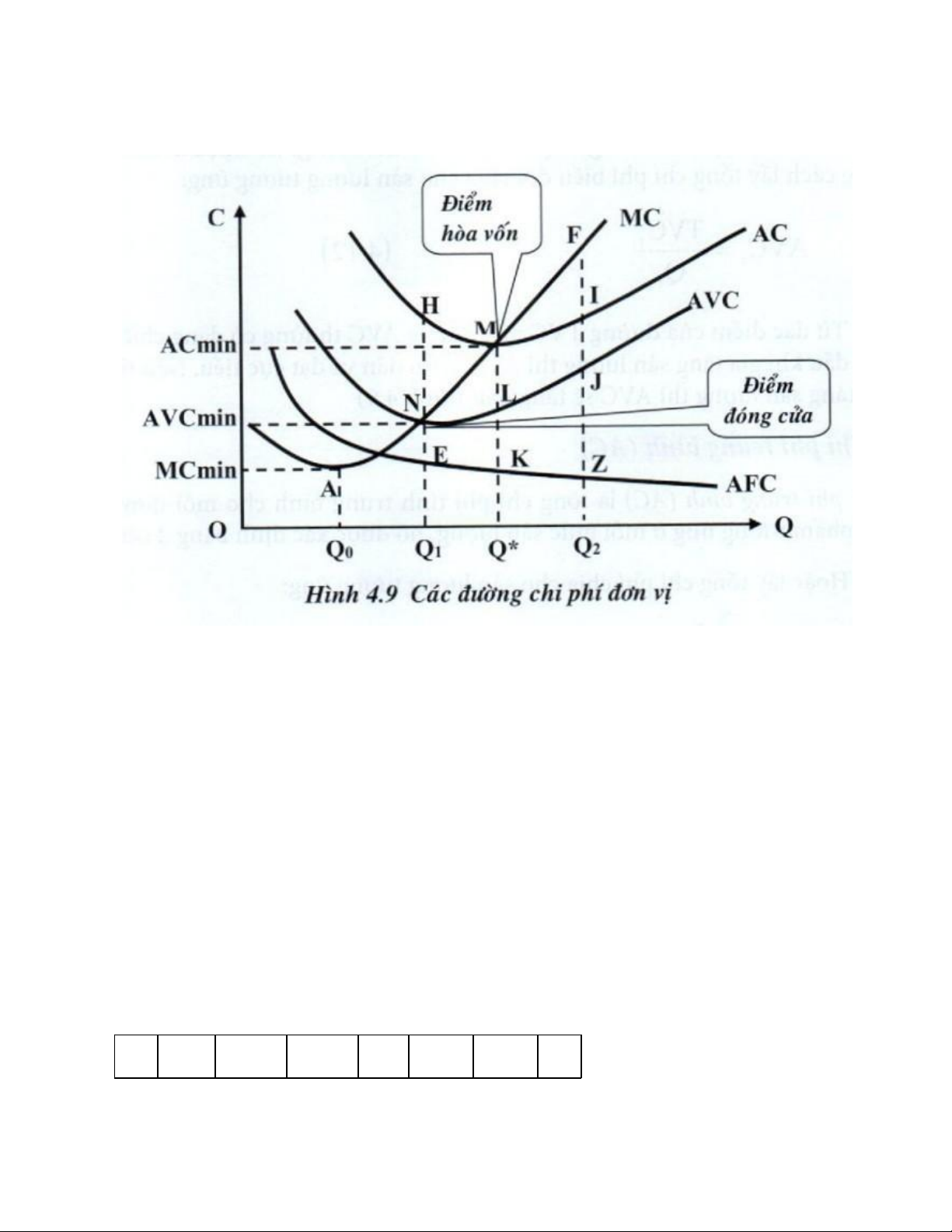

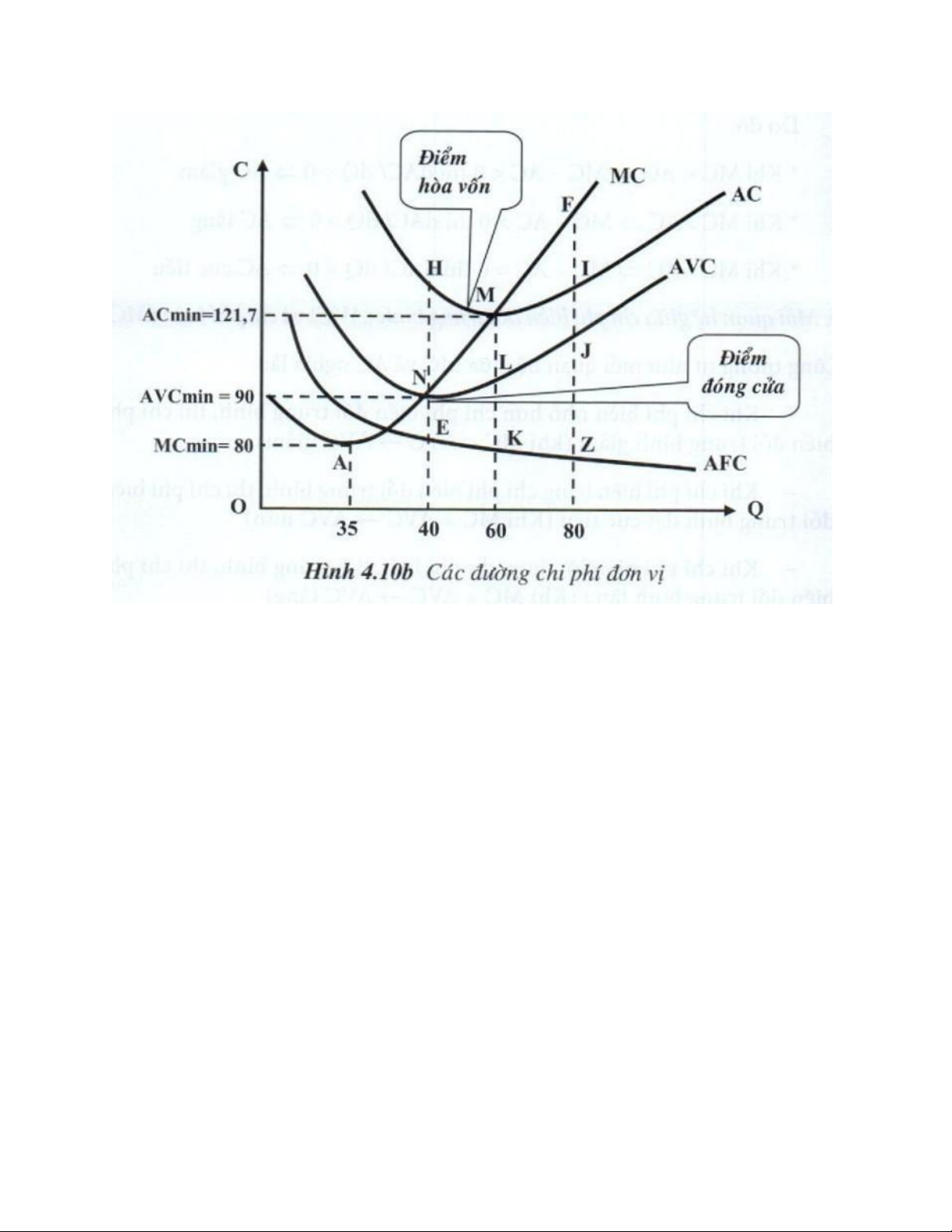

2. Các loại chi phí đơn vị

a) Chi phí cố định trung bình (AFC)

Chi phí cố định trung bình (AFC) là

chi phí cố định tính trung bình cho mỗi đơn

vị sản phẩm, nó được xác định bằng cách

lấy tổng chi phí cố định chia cho sản lượng tương ứng: AFCi=TFC/Qi (4.11)

- Chi phí cố định trung bình sẽ ngày càng

giảm khi sản lượng sản xuất càng tăng.

- Do đó đường AFC có dạng hyperbol, là

đường cong dốc xuống theo suốt chiểu dài

của trục hoành (hình 4.9a)

b) Chi phí biến đổi trung bình (AVC)

Chi phí biến đổi trung bình (AVC) là

chi phí biến đổi tính trung bình cho mỗi đơn

vị sản phẩm tương ứng ở mỗi mức sản

lượng, nó được xác định bằng cách lấy

tổng chi phí biến đổi chia cho sản lượng tương ứng: AVCi=TVCi/Qi (4.12)

Từ đặc điểm của đường TVC nên đường

AVC thường có dạng chữ U, ban đầu khi

gia tăng sản lượng thì AVC giảm dần và

đạt cực tiểu. Nếu tiếp tục tăng sản lượng

thì AVC sẽ tăng dần (hình 4.9)

C) Chi phí trung bình (AC)

Chi phí trung bình (AC) là tổng chi phí

tính trung bình cho mỗi đơn vị sản phẩm

tương ứng ở mỗi mức sản lượng, nó được xác định bằng 2 cách:

Hoặc lấy tổng chi phí chia cho sản lượng tương ứng: ACi=TCi/Qi (4.13)

Hoặc lấy chi phí cố định trung bình cộng

với chi phí biến đổi trung bình tương ứng ở mức sản lượng đó: ACi= AFCi+ AVCi (4.14) d) Chi phí biên (MC)

Chi phí biên (MC) là sự thay đổi trong

tổng chi phí hay trong tổng chi phí biến đổi

khi thay đổi 1 đơn vị sản lượng sản xuất: MC=ΔTC/ΔQ=ΔTVC/ΔQ (4.15)

- Trên đồ thị, MC là độ dốc của đường TC hay đường TVC.

- Khi TC và TVC là hàm số, chi phí biên có

thể tính tương đương bằng cách lấy đạo

hàm bậc nhất của hàm tổng chi phí hay của

hàm tổng chi phí biến đổi: MC=dTC/dQ=dTVC/dQ (4.16) - Ví dụ 11 Bảng 4.4: Q TF TV TC A AV AC M C C FC C C 0 15 00 0 150 0 - - - 10 1 15 100 250 15 10 25 0 0 00 0 0 0 0 0 9 2 15 190 340 0 0 00 0 0 75 95 17 0 3 15 280 430 14 9 0 00 0 0 50 93, 3 3,3 0 4 15 360 510 37 8 0 00 0 0 ,5 90 12 7,5 0 5 15 460 610 0 00 0 0 30 92 12 2 1 6 15 580 730 12 0 0 00 0 0 25 96, 7 1,7 0 7 15 710 860 21 10 12 1 0 00 0 0 ,4 1,4 2,9 2 8 15 860 101 18 10 12 0 0 00 0 00 ,8 7,5 6,3 9 15 104 119 16 11 13 1 0 00 00 00 ,7 5,6 2,2 3 1 0 15 124 139 13 0 00 00 00 15 12 4 9 0 1 5 0 1

Từ bảng 4.4, chúng ta vẽ được các đường

chi phí tổng và cac đường chi phí đơn vị

thể hiện trên đồ thị 4.10a và 4.10b