Chi phí sản xuất doanh nghiệp: phân tích và giải pháp | Môn Kinh tế vi mô - Đại Học Sư phạm Kỹ thuật Hưng Yên

Quá trình hoạt động của doanh nghiệp thực chất là sự vận động, kết hợp, tiêu dùng, chuyển đổi các yếu tố sản xuất kinh doanh đã bỏ ra để tạo thành các sản phẩm công việc, lao vụ nhất định. Tài liệu được sưu tầm gồm 18 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế vi mô (931600) 10 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 23136115

ĐẠI HỌC SƯ PHẠM KỸ THUẬT HƯNG YÊN KINH TẾ VI MÔ

CHI PHÍ SẢN XUẤT CỦA DOANH NGHIỆP

GIÁO VIÊN: BÙI THỊ THU THỦY

SINH VIÊN: NGUYỄN THỊ HOÀN LỚP:114202 HƯNG YÊN 2020 lOMoAR cPSD| 23136115 LỜI CAM ĐOAN

Tôi xin cam đoan tiểu luận về ‘phân tích nguyên nhân, các yếu tố ảnh hưởng đến chi phí sản

xuất của doanh nghiệp và từ đó đề xuất giải pháp giảm thiểu chi phí sản xuất’ hoàn toàn được

làm bởi nỗ lực cá nhân của tôi.

Các số liệu thống kê cũng như kết quả nghiên cứu là hoàn toàn trung thực, thông tin trích dẫn

trong tiểu luận đã được chỉ rõ nguồn gốc rõ ràng và được phép công bố. Hưng Yên, ngày 29/12/2020 Sinh viên thực hiện Nguyễn Thị Hoàn lOMoAR cPSD| 23136115 MỤC LỤC

DANH MỤC TỪ VIẾT TẮT……………………………………………………………….4

DANH MỤC BẢNG BIỂU, SƠ ĐỒ……………………………………………………….5

PHẦN I. MỞ ĐẦU…………………………………………………………………………6 1.1.

Tính cấp thiết của chuyên đề nghiên cứu……………………………………………6 1.2.

Mục tiêu của chuyên đề nghiên cứu…………………………………………………6 1.3.

Đối tượng nghiên cứu chuyên đề…………………………………………………....6 1.4.

Phương pháp nghiên cứu chuyên đề………………………………………………....6

1.5. Kết cấu của chuyên đề……………………………………………………………….6

PHẦN II. NỘI DUNG NGHIÊN CỨU……………………………………………………..7

2.1. Khái quát chung về vấn đề nghiên cứu…………………………………………………7

2.1.1. Chi phí sản xuất…………………………………………………………………….....7

2.1.2. Phân loại chi phí………………………………………………………………………8

2.1.2.1. Phân loại CP SX KD theo hoạt động và công dụng kinh tế…………..............8

2.1.2.2. Phân loại CP SX KD theo yếu tố đầu vào của quá trình SX, KD ở DN ……...8

2.1.2.3. Phân loại CP SX KD theo mối quan hệ của CP với các khoản mục trên Báo cáo tài

chính………………………………………………………………………………………9

2.1.2.4. Phân loại CP SX KD theo khái niệm quy nạp CP vào các đối tượng kế toán

CP……………………………………………………………………………………............9

2.1.2.5. Phân loại CP SX KD theo mối quan hệ với quy trình công nghệ SX SP và quá

trình KD………………………………………………………………………………………9

2.1.2.6. Phân loại CP SX KD theo mối quan hệ với mức độ hoạt động………………10

2.1.3. Giá thành SP………………………………………………………………………….10

2.1.3.1. Nội dung…………………………………………………………………........10

2.1.3.2. Phân loại giá thành

SP…………………………………………………….......11

2.1.3.3. Cách tính giá thành cơ bản……………………………………………………12

2.1.3.4. Mối quan hệ giữa CP SX KD và giá thành SP……………………………….13

2.2. Các nhân tố ảnh hưởng CP SX của DN………………………………………………… 13 lOMoAR cPSD| 23136115

2.2.1. Nhân tố bên trong……………………………………………………………………..14 2.2.2. Nhân tố bên

ngoài……………………………………………………………………..15

2.2.3. Các nhân tố khác……………………………………………………………………… 16 2.3. Biện pháp giảm thiểu

CP………………………………………………………………...18

PHẦN III. KẾT LUẬN……………………………………………………………………… 19 TÀI LIỆU THAM

KHẢO…………………………………………………………………...20

DANH MỤC TỪ VIẾT TẮT (1) SX: Sản xuất (2) CP: Chi phí (3) DN: Doanh nghiệp (4) KD: Kinh doanh (5) SP: Sản phẩm lOMoAR cPSD| 23136115

DANH MỤC BẢNG BIỂU, SƠ ĐỒ

Hình 2.2.1. Các nhân tố ảnh hưởng đến giá SP……………………………………………..13

Hình 2.2.2. Các nhân tố bên trong và bên ngoài quyết định giá cả…………………………14 lOMoAR cPSD| 23136115 PHẦN I. MỞ ĐẦU

1.1. Tính cấp thiết của chuyên đề nghiên cứu.

Trình bày được các khái niệm về SX (1), CP (2) của DN (3).

Phân loại được các CP của DN, vận dụng vào thực tế hoạt động SX KD (4) tại các DN.

Một DN khi bắt đầu tham gia vào SX, KD, thì việc quản lí các CP đầu vào cũng như đầu ra là vô cùng quan trọng.

Những CP trong SX đó sẽ quyết định giá cả đầu ra của SP (5).

CP sản xuất càng thấp, giá bán sẽ rẻ. Từ đó DN sẽ bán được nhiều hàng hóa hơn, thúc đẩy tạo lợi nhuận cho DN.

1.2. Mục tiêu của chuyên đề nghiên cứu.

Tiểu luận này sẽ nghiên cứu khái quát những vẫn đề cơ bản về nguyên nhân, các yếu tố ảnh

hưởng đến CP SX của DN, từ đó sẽ đề xuất giải pháp giảm thiểu CP SX.

1.3. Đối tượng nghiên cứu của chuyên đề.

Đối tượng nghiên cứu là CP SX và những giải pháp được đề xuất để giảm thiểu CP SX.

1.4. Phương pháp nghiên cứu chuyên đề.

- Phương pháp thu thập dữ liệu.

Được thu thập từ sách báo, tạp chí, Internet các báo cáo tổng hợp được thu thập từ tài liệu

tại các phòng như phòng kế hoạch, phân xưởng SX, phòng kế toán của công ty.

- Phương pháp xử lý, phân tích dữ liệu. - Phương pháp thống kê. - Phương pháp so sánh.

- Phương pháp tham khảo ý kiến chuyên gia.

1.5. Kết cấu của chuyên đề.

Ngoài phần mục lục, tài liệu nghiên cứu của kết cấu chuyên đề gồm ba phần chính. PHẦN I. MỞ ĐẦU.

PHẦN II. NỘI DUNG NGHIÊN CỨU. PHẦN III. KẾT LUẬN. lOMoAR cPSD| 23136115

PHẦN II. NỘI DUNG NGHIÊN CỨU

2.1. Khái quát chung về vấn đề nghiên cứu. 2.1.1. Chi phí sản xuất.

Quá trình hoạt động của DN thực chất là sự vận động, kết hợp, tiêu dùng, chuyển đổi các yếu

tố SX KD đã bỏ ra để tạo thành các SP công việc, lao vụ nhất định.

Trên phương diện này, CP của DN có thể hiểu là toàn bộ các hao phí về lao động sống cần

thiết, lao động vật hóa và các CP khác mà DN phải chi ra trong quá trình hoạt động SX KD,

biểu hiện bằng tiền và tính cho một kỳ nhất định. Như vậy, bản chất của CP trong hoạt động

của DN luôn được xác định là những phí tổn (hao phí) về tài nguyên, vật chất, về lao động và

gắn liền với mục đích KD. Mặt khác, khi xem xét bản chất của CP trong DN cần phải xác định rõ:

- CP của DN phải được đo lường và tính toán bằng tiền trong 1 khoảng thời gian xác định.

- Độ lớn của CP phụ thuộc vào 2 nhân tố chủ yếu: khối lượng các yếu tố SX đã tiêu haotrong

kỳ và giá cả của 1 đơn vị yếu tố SX đã hao phí.

Việc nghiên cứu và nhận thức CP còn phụ thuộc vào góc độ nhìn nhận trong từng loại kế toán khác nhau.

Trên góc độ kế toán tài chính, CP được nhìn nhận như những khoản phí tổn phát sinh gắn liền

với hoạt động của DN để đạt được 1 SP, lao vụ, dịch vụ nhất định. CP được xác định bằng tiền

của những hao phí về lao động sống cần thiết và lao động vật hóa… trên cơ sở chứng từ, tài

liệu bằng chứng chắc chắn.

Trên góc độ kế toán quản trị, CP còn được nhận thức theo phương thức nhận diện thông tin ra

quyết định. CP có thể là phí tổn thực tế gắn liền với hoạt động SX KD hàng ngày khi tổ chức

thực hiện, kiểm tra, ra quyết định; CP có thể là phí tổn ước tính để thực hiện dự án, phí tổn

mất đi khi lựa chọn phương án, bỏ qua cơ hội KD.

Các CP mà DN chi ra cấu thành nên giá trị của SP, lao vụ dịch vụ để đáp ứng nhu cầu tiêu

dùng của xã hội. Giá trị SP gồm ba bộ phận là: C, V, m. Trong đó: -

C: Là toàn bộ giá trị tư liệu SX đã tiêu hao trong quá trình tạo ra SP dịch vụ như: Khấu

haotài sản cố định, CP nguyên vật liệu, công cụ, năng lượng... Bộ phận này được gọi là hao phí vật chất. -

V: Là CP tiền lương, tiền công phải trả cho người lao động tham gia quá trình SX tạo

raSP, dịch vụ, được gọi là hao phí lao động cần thiết. -

m: Là giá trị mới do lao động sống tạo ra trong quá trình hoạt động SX ra giá trị SP, dịchvụ. 2.1.2. Phân loại chi phí.

Có thể dựa vào một số chỉ tiêu mà phân loại CP bao gồm: CP tài nguyên và CP bằng tiền; CP chìm hay CP tiềm ẩn.

CP tài nguyên là CP các nguồn lực thường tính bằng hiện vật để SX ra SP. Một hãng muốn

SX ra quần áo thì phải có diện tích mặt bằng, nhà xưởng, máy may, nguyên vật liệu, lao lOMoAR cPSD| 23136115

động… Người nông dân muốn SX ra SP phải có đất, nước, cây con giống, phân bón, thuốc

phòng trừ dịch bệnh hay sâu bệnh, máy móc thiết bị và lao động… Muốn vận hành máy móc

thiết bị thì phải có xăng dầu và điện. CP về xăng dầu và diện tích bằng hiện vật gọi là CP tài

nguyên… Từ CP này đòi hỏi các hãng, các nhà SX KD phải có sự lựa chọn, phải CP chìm: Là

các CP đã chi ra trong quá khứ và không thể thu hồi. Do vậy, chúng ta không nên quan tâm

tới CP này khi ra kết luận.

Thực tế quản lý kinh tế người ta hiện đang phân loại bao gồm hai loại CP chính là CP ngắn hạn và CP dài hạn.

2.1.2.1. Phân loại CP SX KD theo hoạt động và công dụng kinh tế.

- CP hoạt động chính và phụ: bao gồm CP tạo ra doanh thu bán hàng của hoạt động SX KD.Các

khoản CP này được chia thành CP SX và CP ngoài SX.

+ CP SX: là toàn bộ hao phí về lao động sống, lao động vật hóa và các CP cần thiết khác mà

DN bỏ ra có liên quan đến chế tạo SP, lao vụ, dịch vụ trong 1 kỳ, biểu hiện bằng tiền.

CP SX gồm CP nguyên vật liệu trực tiếp, CP nhân công trực tiếp, CP SX chung.

+ CP ngoài SX: gồm các CP bán hàng và CP quản lý DN.

- CP khác: là các khoản CP liên quan đến các hoạt động ngoài SX KD chức năng của DN.

CP khác, bao gồm CP hoạt động tài chính, CP khác.

Phân loại theo cách này, giúp cho DN thấy được công dụng của từng loại CP, từ đó có định

hướng phấn đấu hạ thấp CP riêng từng loại nhằm phục vụ cho yêu cầu quản lý CP theo định

mức. Ngoài ra, kết quả thu được còn giúp cho việc phân tích tình hình hoàn thiện kế hoạch

giá thành, làm tài liệu tham khảo cho công tác lập định mức CP và lập kế hoạch giá thành cho kỳ sau.

2.1.2.2. Phân loại CP SX KD theo yếu tố đầu vào của quá trình SX, KD ở DN.

Nghiên cứu CP theo ý nghĩa đầu vào của quá trình SX KD thì toàn bộ CP SX KD được chia

thành CP ban đầu và CP luân chuyển nội bộ. -

CP ban đầu: là các CP mà DN phải lo liệu, mua sắm, chuẩn bị từ trước để tiến hành cáchoạt động SX KD.

CP ban đầu bao gồm CP nguyên vật liệu, CP nhân công, CP khấu hao tài sản cố định, CP dịch

vụ mua ngoài và CP khác bằng tiền. -

CP luân chuyển nội bộ: là các CP phát sinh trong quá trình phân công và hợp tác lao độngtrong DN.

Phân loại theo yếu tố đầu vào của quá trình SX KD có ý nghĩa quan trọng đối với quản lý vĩ

mô cũng như đối với quản trị DN. CP SX KD theo yếu tố đầu vào là cơ sở để lập và kiểm tra

việc thực hiện dự toán CP SX KD theo yếu tố, lập kế hoạch cân đối trong phạm vi toàn bộ nền

kinh tế quốc dân, cũng như ở từng DN; là cơ sở xác định mức tiêu hao vật chất, tính thu nhập

quốc dân cho ngành, toàn bộ nền kinh tế. lOMoAR cPSD| 23136115

2.1.2.3. Phân loại CP SX KD theo mối quan hệ của CP với các khoản mục trên Báo cáo tài chính.

Theo cách phân loại này, CP SX KD chia thành CP SX và CP thời kỳ.

- CP SX: là những khoản CP gắn liền với quá trình SX SP hay quá trình mua hàng hoá để bán.

Đối với DN SX, gồm CP nguyên vật liệu trực tiếp, CP nhân công trực tiếp, CP SX chung.

- CP thời kỳ: là các khoản CP để phục vụ cho hoạt động KD, không tạo nên giá trị hàng tồnkho

mà ảnh hưởng trực tiếp đến lợi nhuận trong kỳ mà chúng phát sinh.

2.1.2.4. Phân loại CP SX KD theo khái niệm quy nạp CP vào các đối tượng kế toán CP.

Theo tiêu thức này CP SX KD chia thành 2 loại:

- CP trực tiếp: là những CP liên quan trực tiếp đến từng đối tượng kế toán tập hợp CP.

- CP gián tiếp: là CP có liên quan đến nhiều đối tượng kế toán tập hợp CP khác nhau nênkhông

thể quy nạp trực tiếp được mà phải tập hợp, quy nạp cho từng doanh thu theo phương pháp phân bổ gián tiếp.

2.1.2.5. Phân loại CP SX KD theo mối quan hệ với quy trình công nghệ SX SP và quá trình KD.

Theo tiêu thức này CP bao gồm:

- CP cơ bản: là CP liên quan trực tiếp đến quy trình công nghệ chế tạo SP.

- CP chung: là CP liên quan đến phục vụ và quản lý SX có tính chất chung.

2.1.2.6. Phân loại CP SX KD theo mối quan hệ với mức độ hoạt động.

Theo mối quan hệ giữa CP với mức độ hoạt động, CP được chia thành:

- CP khả biến: là những CP thay đổi tỷ lệ với mức hoạt động của đơn vị.

- CP bất biến: là những CP mà tổng số không thay đổi khi có sự thay đổi hoạt động của đơnvị.

- CP hỗn hợp: là loại CP mà bản thân nó gồm có cả CP khả biến và CP bất biến.

Việc phân loại này có ý nghĩa quan trọng trong việc thiết kế, xây dựng mô hình CP trong mối

quan hệ giữa CP, khối lượng và lợi nhuận, xác định điểm hoàn vốn cũng như ra các quyết định

KD quan trọng. Mặt khác, còn giúp các nhà quản trị DN xác định đúng đắn phương hướng để

nâng cao hiệu quả của CP. 2.1.3. Giá thành SP.

Giá thành SP là biểu hiện bằng tiền toàn bộ những hao phí về lao động sống cần thiết và lao

động vật hoá được tính trên một khối lượng kết quả SP lao vụ, dịch vụ hoàn thành nhất định. lOMoAR cPSD| 23136115

Giá thành SP là một chỉ tiêu mang tính giới hạn và xác định, vừa mang tính khách quan, vừa

mang tính chủ quan. Trong hệ thống các chỉ tiêu quản lý của DN, giá thành SP là chỉ tiêu kinh

tế tổng hợp phản ánh kết quả sử dụng các loại tài sản trong quá trình SX KD, cũng như tính

đúng đắn của những giải pháp quản lý mà DN đã thực hiện nhằm hạ thấp CP, nâng cao lợi nhuận. 2.1.3.1. Nội dung.

Giá thành SX của SP và dịch vụ gồm:

- CP vật tư trực tiếp: Bao gồm CP nguyên liệu, nhiên liệu sử dụng trực tiếp tạo ra SP, dịch vụ.

- CP nhân công trực tiếp: Bao gồm CP lương, tiền công, các khoản trích nộp của công nhântrực

tiếp tạo ra SP và dịch vụ mà DN phải nộp theo quy định như bảo hiểm xã hội, kinh phí công

đoàn, bảo hiểm y tế của công nhân SX.

- CP SX chung: Là các CP sử dụng cho hoạt động SX, chế biến của phân xưởng trực tiếp tạora

SP hàng hoá, dịch vụ. Bao gồm: CP vật liệu, công cụ lao động nhỏ, khấu hao tài sản cố định

phân xưởng, tiền lương các khoản trích nộp theo quy định của nhân viên phân xưởng, CP

dịch vụ mua ngoài, CP khác bằng tiền phát sinh ở phạm vi phân xưởng.

Giá thành SX SP = CP vật tư trực tiếp + CP nhân công trực tiếp + CP SX chung.

Giá thành tiêu thụ của SP, dịch vụ tiêu thụ bao gồm:

- Giá thành SX của SP, dịch vụ tiêu thụ.

- CP bán hàng: Là toàn bộ các CP liên quan tới việc tiêu thụ SP, dịch vụ, bao gồm các CPbảo hành SP.

- CP quản lý DN: Bao gồm các CP cho bộ máy quản lý và điều hành DN, các CP có liênquan

đến hoạt động KD của DN như: CP công cụ lao động nhỏ, khấu hao tài sản cố định phục vụ

cho bộ máy quản lý và điều hành DN, tiền lương và các khoản trích nộp theo quy định của

bộ máy quản lý và điều hành DN, CP mua ngoài, CP khác bằng tiền phát sinh ở DN như CP

về tiếp khách, giao dịch, chi các khoản trợ cấp thôi việc cho người lao động.

Giá thành tiêu thụ = Giá thành SX + CP bán hàng + CP quản lý DN.

2.1.3.2. Phân loại giá thành SP.

Phân loại giá thành theo phạm vi tính toán CP: theo tiêu thức này giá thành được chia thành:

- Giá thành SX: là chỉ tiêu phản ánh tất cả những CP phát sinh liên quan đến việc SX, chếtạo

SP trong phạm vi phân xưởng SX gồm: CP nguyên vật liệu trực tiếp, CP nhân công trực tiếp, CP SX chung.

- Giá thành toàn bộ SP tiêu thụ: là chỉ tiêu phản ánh toàn bộ các khoản CP liên quan đến SX,tiêu thụ SP.

Giá thành toàn bộ SP tiêu thụ= Giá thành SX + CP quản lý DN + CP bán hàng. lOMoAR cPSD| 23136115

Cách phân loại này giúp nhà quản lý biết được kết quả KD (lãi, lỗ) của từng mặt hàng, từng

loại dịch vụ mà DN KD. Tuy nhiên, do hạn chế nhất định nên cách phân loại này chỉ mang ý

nghĩa nghiên cứu, ít được áp dụng.

Phân loại theo thời gian và cơ sở số liệu tính giá thành.

Theo đó, giá thành chia làm 3 loại:

- Giá thành kế hoạch: được tính toán trên cơ sở CP SX kế hoạch và số lượng kế hoạch. Việctính

toán giá thành kế hoạch được tiến hành trước khi thực hiện SX, chế tạo SP. Chỉ tiêu này được

xem là mục tiêu phấn đấu, là cơ sở để đánh giá, phân tích tình hình thực hiện kế hoạch giá thành của DN.

- Giá thành định mức: là giá thành SP được tính trên cơ sở các định mức CP hiện hành vàchỉ

tính cho đơn vị SP. Việc tính giá thành định mức được tiến hành trước khi SX, chế tạo SP.

Giá thành định mức là thước đo chính xác kết quả KD các loại tài sản, vật tư, tiền vốn trong

DN. Đó là căn cứ quản lý quan trọng, tạo cơ sở cho việc đánh giá tính hợp lý, hiệu quả của

giải pháp kinh tế kỹ thuật đã áp dụng.

- Giá thành thực tế: là giá thành SP tính trên cơ sở số liệu CP SX thực tế phát sinh và tập

hợpđược trong kỳ với số lượng thực tế SX được. Khác với 2 loại giá thành trên, giá thành

thực tế chỉ được tính toán sau khi quá trình SX đã hoàn thành.

Cách phân loại này có tác dụng trong việc quản lý và giám sát CP, xác định được các nguyên

nhân vượt (hụt) định mức CP trong kỳ hạch toán, từ đó điều chỉnh kế hoạch hoặc định mức cho phù hợp.

2.1.3.3. Cách tính giá thành cơ bản.

PP1. Phương pháp trực tiếp.

Phương pháp này được áp dụng trong các DN thuộc loại hình SX đơn giản, số lượng mặt hàng

ít, SX với số lượng lớn và chu kỳ ngắn.

Giá SX hoàn thành= CP SX KD dở dang đầu kỳ + Tổng CP SX SP – CP SX dở dang cuối kỳ.

Giá thành SP = Tổng Giá thành SP hoàn thành / Số lượng SP hoàn thành.

PP2. Phương pháp tổng cộng CP.

Áp dụng trong những DN mà quá trình SX SP được thực hiện ở nhiều bộ phận SX, nhiều giai

đoạn, CP là các bộ phận chi tiết SP hoặc giai đoạn công nghệ hay bộ phận SX. Giá thành = Z1

+ Z2 + … + Zn PP3. Phương pháp hệ số.

Với DN mà trong một chu kỳ SX cùng sử dụng một thứ vật liệu và một lượng lao động nhưng

thu được đồng thời nhiều SP khác nhau và CP không tập hợp riêng cho từng SP.

Giá thành đơn vị SP Gốc = Tổng giá thành của tất cả các loại SP / Tổng số SP gốc.

Giá thành đơn vị SP Từng loại = Giá thành đơn vị SP gốc * Hệ số quy đổi từng loại. Tổng giá

thành SX của các loại SP = Giá trị SP dở dang đầu kỳ + Tổng CP phát sinh trong kỳ – Giá trị SP dở dang cuối kỳ. lOMoAR cPSD| 23136115

PP4. Phương pháp tỉ lệ CP.

Căn cứ vào tỉ lệ CP SX thực tế với kế hoạch, kế toán sẽ tính ra giá thành đơn vị và tổng giá thành SX từng loại.

Giá thành thực tế từng loại SP = Giá thành kế hoạch (Định mức) * Tỷ lệ CP.

Tỉ lệ CP =Tổng giá thành thực tế của tất cả SP / Tổng giá thành kế hoạch (Định mức) của tất cả SP.

PP5. Phương pháp loại trừ giá trị SP phụ.

Tổng giá thành SP chính = Giá trị SP Chính dở dang đầu kỳ + Tổng CP phát sinh trong kỳ –

Giá trị SP phụ thu hồi ước tính- Giá trị SP Chính dở dang cuối kỳ.

PP6. Phương pháp liên hợp.

Kết hợp nhiều phương pháp để tính giá thành SP.

Kế toán giá thành xác định đầy đủ các loại CP, từ đó xác định giá thành thực tế của SP làm cơ

sở để xác định giá bán. Nhờ đó góp phần quản lý một cách chặt chẽ, nhằm tiết kiệm được vật

tư, nhân công, góp phần làm giảm giá thành, tăng lợi nhuận cho DN.

2.1.3.4. Mối quan hệ giữa CP SX KD và giá thành SP.

CP SX và giá thành SP là 2 chỉ tiêu giống nhau về chất, đều là hao phí về lao động sống và

lao động vật hoá mà DN bỏ ra trong quá trình SX. Nhưng, do bộ phận CP SX giữa các kỳ

không đều nhau nên CP SX và giá thành SP lại khác nhau trên 2 phương diện:

- Về mặt phạm vi: CP SX gắn với 1 thời kỳ nhất định, còn giá thành SP gắn với khối lượngSP,

công việc, lao vụ đã hoàn thành.

- Về mặt lượng: CP SX và giá thành SP khác nhau khi có chi CP SX dở dang. Thể hiện:

Tổng giá thành SP = Tổng CP SX dở dang đầu kỳ + CP SX phát sinh trong kỳ –CP SX dở dang cuối kỳ.

Trong trường hợp đặc biệt: Dở dang đầu kỳ = Dở dang cuối kỳ hoặc không có SP dở dang thì

tổng giá thành SP bằng CP SX trong kỳ.

Giữa CP SX và giá thành SP có mối quan hệ mật thiết với nhau, CP SX là đầu vào, là nguyên

nhân dẫn đến kết quả đầu ra là giá thành SP. Mặt khác, số liệu của kế toán tập hợp CP là cơ sở

để tính giá thành SP. Vì vậy, tiết kiệm được CP sẽ hạ được giá thành. lOMoAR cPSD| 23136115

2.2. Các nhân tố ảnh hưởng CP SX của DN.

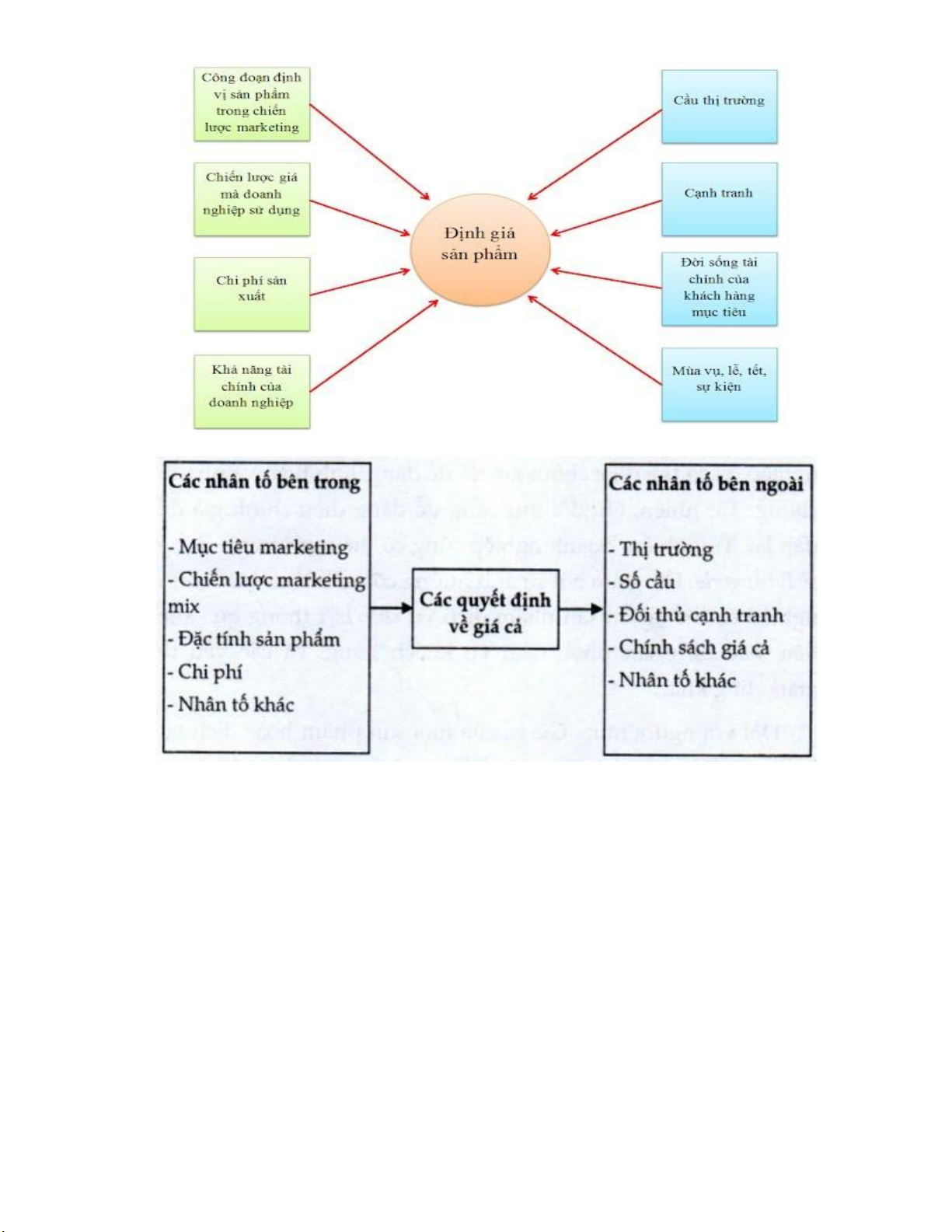

Hình 2.2.1. Các nhân tố ảnh hưởng đến giá SP.

Hình 2.2.2. Các nhân tố bên trong và bên ngoài quyết định giá cả. 2.2.1. Nhân tố bên trong.

Công đoạn định vị SP trong chiến lược marketing: Định vị SP, công đoạn cuối trong quá trình

xây dựng chiến lược marketing, quyết định đến 2 yếu tố của SP: chất lượng và giá cả. Giả sử,

DN chọn chiến lược “more for more” trong marketing và định vị cho SP A là SP cao cấp có

chất lượng cực kỳ tốt, tính năng vượt trội, thiết kế đẹp mắt, sang trọng, thích hợp cho doanh

nhân và dĩ nhiên kèm theo đó là giá thành cao. Hoặc DN có thể chọn chiến lược “more for

less” trong marketing và định vị cho SP A là SP có chất lượng tốt (so với đối thủ cạnh tranh)

nhưng lại đưa ra mức giá vừa phải.

Chiến lược giá mà DN sử dụng cho SP: Chiến lược giá trong marketing rất đa dạng, việc xác

định lựa chọn và áp dụng chiến lược giá sẽ ảnh hưởng trực tiếp đến việc định giá SP. Ví dụ lOMoAR cPSD| 23136115

như SP xe máy Airblade trong giai đoạn đầu của chiến lược giá hớt ván sữa mà Honda áp dụng

trên thị trường Việt Nam sẽ có giá rất cao, hoặc SP mì gói Hảo Hảo trong giai đoạn đầu của

chiến lược giá thâm nhập thị trường áp dụng bởi Vinaacecook lại có giá rất thấp.

CP SX: CP SX là yếu tố không thể không kể đến khi định giá cho bất kỳ một SP. Về mặt cơ

bản, để KD 1 mặt hàng có lời phải thỏa mãn điều kiện: giá SP – (CP SX/1 đơn vị SP + CP

khác/1 đơn vị SP) > 0. Do yếu tố lợi nhuận ảnh hưởng đến sự tồn tại, phát triển của DN nên

khiến việc xác định CP SX đóng một vai trò vô cùng quan trọng trong việc định giá. Trong

một số trường hợp, DN có thể tăng giá SP vượt cao mức CP nhằm khẳng định giá trị SP hoặc

trong 1 số trường hợp khác, DN có thể tìm cách giảm CP để giảm giá thành để tăng khả năng cạnh tranh.

Khả năng tài chính của DN: Khả năng tài chính của DN cũng góp phần ảnh hưởng đến giá

SP của DN đó. Một DN có khả năng tài chính dồi dào sẽ có khả năng chấp nhận chịu lỗ để

hạ mức giá thành SP nhằm thâm nhập thị trường hoặc loại bỏ SP đối thủ khỏi thị trường.

Ngược lại, những DN có khả năng tài chính yếu kém dù trong trường hợp đó sẽ vẫn giữ mức

giá cơ bản và tìm cách thức khác để nâng cao khả năng cạnh tranh của SP.

2.2.2. Nhân tố bên ngoài.

Cầu thị trường: Theo quy luật giá cả và cầu thị trường trong trường hợp các yếu tố môi trường

không thay đổi, nếu giá của 1 loại SP tăng sẽ khiến lượng cầu giảm, và ngược lại nếu giá SP

đó giảm sẽ khiến lượng cầu tăng. Bên cạnh đó, các yếu tố khác như lãi suất, thu nhập người

tiêu dùng, giả cả và sự ra đời của các mặt hàng thay thế, v.v… cũng ảnh hưởng đến cầu thị

trường. Theo đó, DN cần phải tính toán, xác định đúng lượng cầu thị trường hiện tại và xu

hướng tăng giảm lượng cầu của SP để hỗ trợ cho việc định giá SP. Giả sử, việc ra đời của đĩa

CD và DVD đã làm giảm lượng cầu của loại băng ghi âm và ghi hình. Vì thế của hàng A KD

băng ghi âm và ghi hình phải giảm giá thành của 2 mặt hàng này nhằm tăng lượng cầu. Trong

1 trường hợp khác, công ty bất động sản A tính được rằng lượng cầu mua nhà ở tại TPHCM

vào tháng sắp tới sẽ tăng mạnh do việc nhập cư của người dân từ các tỉnh và thành phố khác

nên quyết định nâng mức giá căn hộ nhằm tăng lợi nhuận.

Cạnh tranh: Cạnh tranh đang trở thành một yếu tố lớn ảnh hưởng đến việc định giá thành SP

trong thời buổi kinh tế thị trường hiện nay. Sẽ không có gì đáng nói nếu DN bạn là DN có

tiếng tăm, SP DN là SP chất lượng, được định giá theo giá trị SP. Tuy nhiên, đối với những

DN mới mở cửa, SP thuộc loại chất lượng tạm ổn với mức giá vừa phải, việc thay đổi giá của

đối thủ cạnh tranh sẽ khiến DN ấy đau đầu. Nếu giá mặt hàng của đối thủ cạnh tranh đột ngột

giảm, DN ấy buộc phải giảm giá SP của mình để giữ chân khách hàng.

Đời sống tài chính của khách hàng mục tiêu/ người tiêu dùng: Thu nhập của khách hàng mục

tiêu/người tiêu dùng là được xem là yếu tố lớn nhất tác động đến cầu thị trường, và kéo theo

đó là sự ảnh hưởng đến việc định giá SP. Khi thu nhập của khách hàng mục tiêu/người tiêu

dùng tăng sẽ, DN có thể tăng giá SP và ngược lại. lOMoAR cPSD| 23136115

Mùa vụ, lễ, tết, sự kiện: Đối với 1 số SP như SP nông nghiệp, hải sản…, yếu tố mùa vụ có ảnh

hưởng lớn đến giá thành của chúng. Chúng ta có thể thấy rõ là 1 kg măng cụt vào thời gian

trái mùa sẽ có giá thành cao hơn nhiều so với 1 kg măng cụt vào thời gian mùa thu hoạch. Một

số các yếu tố khác như lễ, tết, sự kiện cũng sẽ tác động đến giá thành SP. Ví dụ như vào thời

gian trước tết 1 tháng, các nhà trồng kiễng đồng loạt tăng giá của các loại kiễng ngày tết như hoa mai, phát tài… 2.2.3. Các nhân tố khác. a) Nhân tố chủ quan. - Quy mô SX của DN:

Thông thường ta thấy khi quy mô SX của DN tăng lên sẽ làm cho CP bình quân giảm vì những nguyên nhân sau:

+ Làm giảm tương đối các CP cố định.

+ Tăng cường chuyên môn hóa trong SX.

+ Tận dụng lợi thế của máy móc, thiết bị.

Trong kỹ thuật, người ta nói đến quy tắc “hai phần ba”. Nói cách khác là CP cho việc xây

dựng một nhà máy chỉ tăng lên 2/3 so với mức tăng sản lượng của nhà máy hoặc công suất

máy móc. Quy tắc này có cơ sở vật chất của nó. Chẳng hạn, khi so sánh thể tích hai thùng

dầu với diện tích bề mặt của nó, ta thấy: khi thể tích tăng lên 6 lần thì diện tích bề mặt chỉ

tăng lên 4 lần (bằng 2/3). Tuy nhiên, trong hoạt động SX KD của DN, không phải lúc nào

tăng quy mô cũng làm cho CP bình quân giảm và mang lại lợi ích kinh tế. Một khi DN phát

triển với quy mô lớn, CP quản lý tăng lên, những khó khăn trong điều hành, phối hợp sẽ phát

sinh, mối quan hệ giữa các thành viên sẽ lỏng lẻo hơn, sự phân bố xa nhau về địa lý cũng sẽ

làm tăng thêm nhiều loại CP,…

Tóm lại, DN cần tính toán tỉ mỉ, thận trọng khi xác định quy mô SX sao cho đạt được lợi ích tốt nhất. - Đơn giá hàng bán ra:

Đơn giá cũng là một trong những nhân tố có ảnh hưởng đến CP KD, đơn giá chính là giá

thành SP, là toàn bộ các CP bỏ ra để tạo ra SP, bằng với giá trị nguyên liệu cấu thành SP mà

nhà đầu tư bỏ tiền ra để mua cộng với CP nhân công, CP hao mòn máy móc, các CP phụ và

thuế. Nếu đơn giá hàng bán ra ở mức thấp thì doanh thu cũng thấp. Khi đó, doanh thu có thể

không đủ để bù đắp cho CP hoặc nếu đủ để bù đắp thì phần lợi nhuận còn lại cũng không

nhiều. Ngược lại, khi đơn giá bán ra ở mức cao, sẽ bù đắp được CP ban đầu. - Lượng hàng bán ra:

Dễ dàng nhận thấy rằng, khi lượng hàng bán ra càng lớn thì doanh thu càng lớn; đồng thời

CP bán hàng, CP vận chuyển, CP bao bì, đóng gói, CP đặt hàng, giao dịch,…cũng tăng lên.

Có thể nói các CP này tăng tỷ lệ thuận với doanh thu.

Ta xem ví dụ đơn giản sau:

Bán được 10 lô hàng, CP vận chuyển là 20.000đ/lô hàng, do đó tổng CP vận chuyển là lOMoAR cPSD| 23136115 20.000đ x 10 = 200.000đ.

Nhưng khi lượng hàng bán tăng thêm 3 lô hàng thì CP tăng thêm là: 20.000 x (10 + 3) = 260.000đ.

Tuy nhiên, lượng hàng bán ra còn ảnh hưởng tới các CP khác như CP lưu kho, CP bảo

quản,…Lượng hàng bán ra càng lớn thì lượng tồn kho sẽ càng giảm, do đó các CP để quản

lý lượng tồn kho này như CP lắp đặt thiết bị kho, CP hoạt động, CP lưu trữ, CP nhân viên quản lý,…sẽ giảm. - Kết cấu hàng bán ra:

Đối với hàng hóa có kết cấu đơn giản, quy trình SX đơn giản (ví dụ như mũ nón, sách vở,…)

thì CP đầu vào (CP nhân công, CP nguyên vật liệu, CP vận chuyển,…) và CP bán ra cũng

không cao. Ngược lại, những hàng hóa có kết cấu phức tạp, quy trình SX, gia công phải qua

nhiều công đoạn, nguyên vật liệu thuộc loại đắt tiền,…(như ti vi, tủ lạnh, máy vi tính,…) thì

CP sẽ cao hơn như CP bảo hành, CP nhân công, CP quản lý,… - Các nhân tố khác thuộc chất lượng quản lý của DN:

+ Dự trữ chủ động hàng tồn kho: duy trì hàng tồn kho không hợp lí sẽ làm gia tăng các CP

liên quan đến tồn kho như: CP lưu giữ bảo quản, CP cơ hội sử dụng vốn, CP trả lương thêm

giờ, CP lắp đặt kho và thiết bị kho, CP giao dịch đặt hàng,…

+ Cơ chế bộ máy DN không hợp lí, rườm rà sẽ làm gia tăng các CP như CP nhân viên quản

lý, tiền lương cho nhân viên, CP giao dịch,…

+ Môi trường làm việc tốt, chế độ quản lý, đãi ngộ nhân viên hợp lí,…sẽ khuyến khích

người lao động thực hành tiết kiệm, có nhiều cải tiến, sáng kiến trong KD. Từ đó, giúp tiết

kiệm CP, tăng doanh thu và lợi nhuận. + Các nhân tố khác.

- Không gian và thời gian thực hiện:

+ Không gian thực hiện việc KD cũng có ảnh hưởng đến CP. Ví dụ như vị trí địa lí ảnh

hưởng đến CP vận chuyển, môi trường, điều kiện làm việc có ảnh hưởng đến năng suất làm

việc của nhân viên, từ đó ảnh hưởng đến CP quản lý, CP phụ cấp,...

+ Tương tự với nhân tố thời gian. Tùy thuộc vào nhu cầu của thị trường, thị hiếu của người

tiêu dùng, phải hoạch định kế hoạch rõ ràng từ khâu ý tưởng cho đến khâu SX và tung SP ra

thị trường. Nguyên vật liệu và phân loại, hình thức, giá cả...của SP ít nhiều đều phụ thuộc

vào yếu tố thời gian. Ví dụ, vào mùa nắng thì không thể nghĩ đến việc SX và bán áo mưa,... b) Nhân tố khách quan:

- Tình hình kinh tế, giá cả và lạm phát, các chính sách kinh tế của Nhà nước, thuế, lãi suất, tỷ

lệ dự trữ bắt buộc,…

2.3. Biện pháp giảm thiểu CP.

Phấn đấu giảm phí và hạ giá thành là biện pháp chủ yếu để tăng lợi nhuận của DN. Muốn giảm

chi phí và hạ giá thành thì phải thực hiện đồng bộ nhiều phương hướng, biện pháp sau: - Giảm

chi phí nguyên vật liệu, nhiên liệu, năng lượng trong giá thành SP. lOMoAR cPSD| 23136115

Trong giá thành SP, để tiết kiệm nguyên liệu, vật liệu, năng lượng cần phải cải tiến kết cấu của

SP, cải tiến phương pháp công nghệ, sử dụng tổng hợp nguyên liệu, lợi dụng triệt để phế liệu,

sử dụng vật liệu thay thế, giảm tỷ lệ phế phẩm, bảo quản, vận chuyển.

Tiết kiệm nguyên vật liệu, nhiên liệu, năng lượng sẽ làm cho chi phí nguyên vật liệu... trong

giá thành giảm và sẽ làm cho giá thành giảm nhiều vì trong kết cấu giá thành tỷ trọng nguyên

vật liệu chiếm bộ phận lớn nhất, có DN chiếm từ 60-80%.

- Giảm chi phí tiền lương và tiền công trong giá thành SP.

Muốn giảm chi phí tiền lương trong giá thành SP cần tăng nhanh năng suất lao động, bảo đảm

cho năng suất lao động tăng nhanh hơn tiền lương bình quân và tiền công. Như vậy cần: cải

tiến tổ chức SX, cải tiến tổ chức lao động, áp dụng tiến bộ khoa học kỹ thuật công nghệ, nâng

cao trình độ cơ giới hoá tự động hoá, hoàn thiện định mức lao động, tăng cường kỹ thuật lao

động, áp dụng các hình thức tiền lương, tiền thưởng và trách nhiệm vật chất để kích thích lao

động, đào tạo nâng cao trình độ kỹ thuật công nhân.

Tốc độ tăng năng suất lao động nhanh hơn tốc độ tăng tiền lương bình quân và tiền công sẽ

cho phép giảm CP tiền lương trong giá thành SP do đó khoản mục tiền lương trong giá thành

SP sẽ giảm theo tỷ lệ với tỷ trọng tiền lương trong giá thành.

- Giảm chi phí cố định trong giá thành SP.

Muốn giảm CP cố định trong giá thành SP cần phấn đấu tăng nhanh, tăng nhiều SP hàng hoá SX ra.

Tốc độ tăng và quy mô tăng SP hàng hoá sẽ làm cho CP cố định trong giá thành SP giảm vì

tốc độ tăng CP cố định chậm hơn tốc độ tăng quy mô và sản lượng. Nói cách khác là tốc độ

tăng CP cố định không lệ thuộc với tốc độ và quy mô tăng của sản lượng. Để tăng sản lượng

hàng hoá cần phải SX nhiều. Muốn SX nhiều thì phải SX nhanh trên cơ sở tăng năng suất lao

động, phải mở rộng quy mô SX, tinh giảm bộ máy quản lý DN, giảm các hao hụt mất mát do ngừng SX gây ra.

PHẦN III. KẾT LUẬN.

Một DN khi bắt đầu tham gia vào SX, KD, thì việc quản lí các CP đầu vào cũng như đầu ra là vô cùng quan trọng.

Những CP trong SX đó sẽ quyết định giá cả đầu ra của SP.

CP sản xuất càng thấp, giá bán sẽ rẻ. Từ đó DN sẽ bán được nhiều hàng hóa hơn, thúc đẩy tạo lợi nhuận cho DN. lOMoAR cPSD| 23136115

TÀI LIỆU THAM KHẢO

https://voer.edu.vn/c/nhung-ly-luan-co-ban-ve-chi-phi-san-xuat-va-gia-thanh-san-pham/ 516c4c5a

Giáo trình kinh tế vi mô, UTEHY, 2020.

https://tailieu.vn/doc/tieu-luan-chi-phi-san-xuat-kinh-doanh-va-cac-bien-phap-quan-ly-

chiphi-san-xuat-kinh-doanh--242314.html?

fbclid=IwAR2szRyuwN5KCzD_HWHanSH0aU4pN25PyAuQFNNgU76JKH07S7GQkmjO a2M

http://tapchitaichinh.vn/tai-chinh-kinh-doanh/thuc-trang-cong-tac-phan-tich-trong-quan-

lygia-thanh-tai-cac-doanh-nghiep-san-xuat-329642.html https://blog.sunbook.vn/cac-yeu-to-

anh-huong-den-cong-viec-dinh-gia-san-pham/

Tài liệu liên quan:

-

Bài tập kinh tế vi mô chương 2 và 3: đúng sai và tự luận | Môn Kinh tế vi mô - Đại Học Sư phạm Kỹ thuật Hưng Yên

244 122 -

Bài Tiểu Luận: Phân Tích Yếu Tố Ảnh Hưởng Đến Cung Sữa | Môn Kinh tế vi mô - Đại Học Sư phạm Kỹ thuật Hưng Yên

124 62 -

Thực hành Câu hỏi và Giải đáp | Môn Kinh tế vi mô - Đại Học Sư phạm Kỹ thuật Hưng Yên

94 47 -

Giáo trình ôn tập - Kinh tế vi mô | Trường Đại học Sư phạm Kỹ thuật Hưng Yên

390 195