CHU TRÌNH DOANH THU CỦA CÔNG TY MAY VIỆT THẮNG - TỔNG QUAN KHÁI NIỆM

CHU TRÌNH DOANH THU CỦA CÔNG TY MAY VIỆT THẮNG - TỔNG QUAN KHÁI NIỆM

Môn: Cơ sở lập trình 6 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

MỤC LỤC

1. Chu trình doanh thu là gì. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

2. Mục tiêu chính của chu trình doanh thu. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

3. Chu trình doanh thu trong hệ thống thông tin kế toán. . . . . . . . . . . . . . . . . . . . . .2

3.1 Xử lý đơn đặt hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

3.2 Xuất kho, gửi hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

3.3 Lập hóa đơn bán hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3.4 Thu tiền. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

4. Công ty may Việt Thắng đã áp dụng phương pháp lưu trữ theo chuyên ngành

chức năng phần hành hay theo cơ sở dữ liệu. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5. Bảng thực thể, sơ đồ, lưu đồ tổng hợp chu trình doanh thu. . . . . . . . . . . . . . . . .13

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

ĐỀ TÀI: CHU TRÌNH DOANH THU CỦA CÔNG TY MAY VIỆT THẮNG

1. Chu trình doanh thu là gì

Chu trình doanh thu: Là một tập hợp các nghiệp vụ kinh doanh xảy ra thường xuyên và

cách xử lý thông tin liên quan đến việc bán hàng hay cung cấp dịch vụ cho khách hàng và thu tiền thanh toán.

2. Mục tiêu chính của chu trình doanh thu

Mục tiêu chính của chu trình doanh thu:

- Cung cấp đúng sản phẩm

- Đến đúng địa điểm

- Vào đúng thời gian quy định

- Mức giá đúng theo thỏa thuận

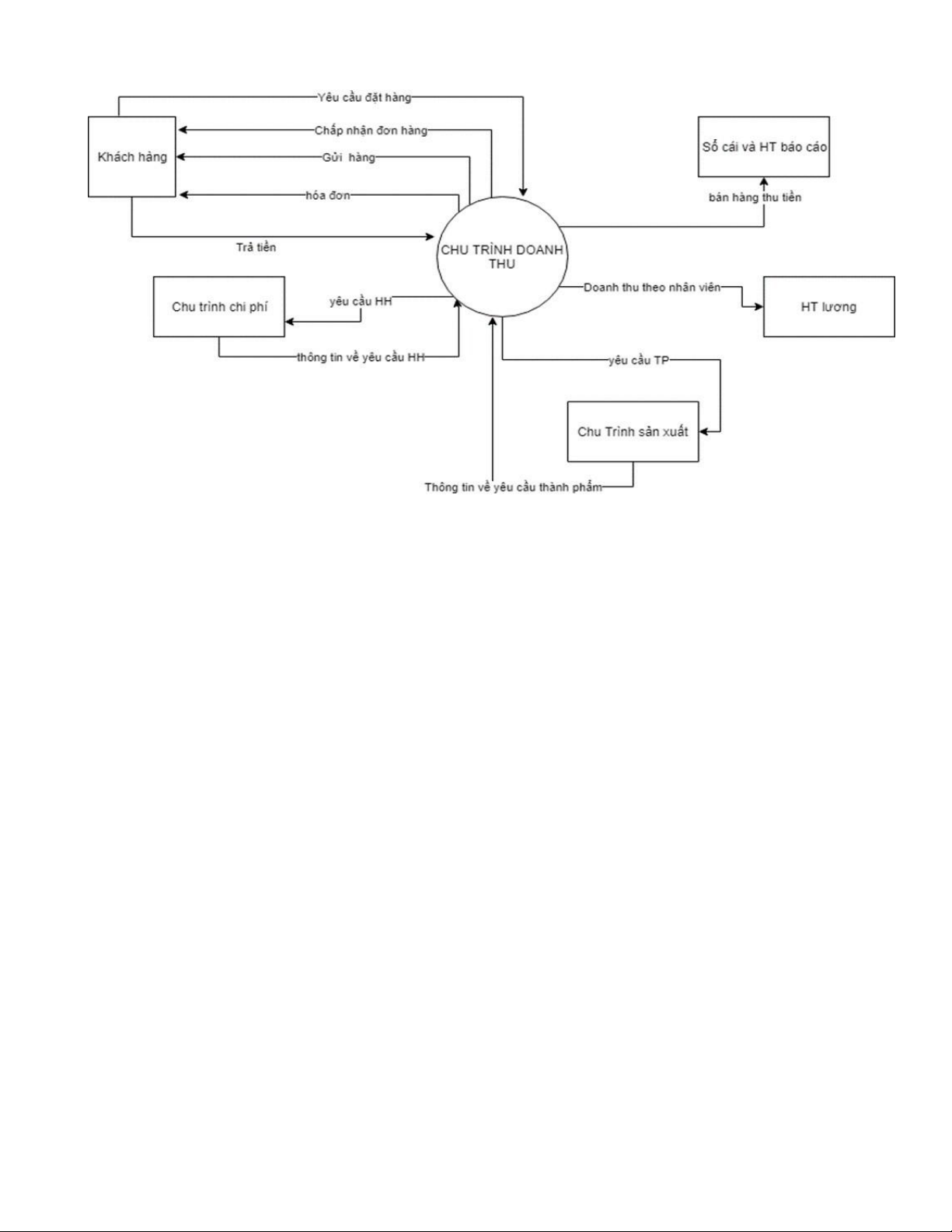

3. Chu trình doanh thu trong hệ thống thông tin kế toán

Chu trình doanh thu bao gồm các hoạt động chính như sau: - Xử lý đặt hàng - Xuất kho, gửi hàng - Lập hóa đơn bán hàng -

Nhận tiền thanh toán tiền hàng hóa 2

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

Sơ đồ: Chu trình doanh thu

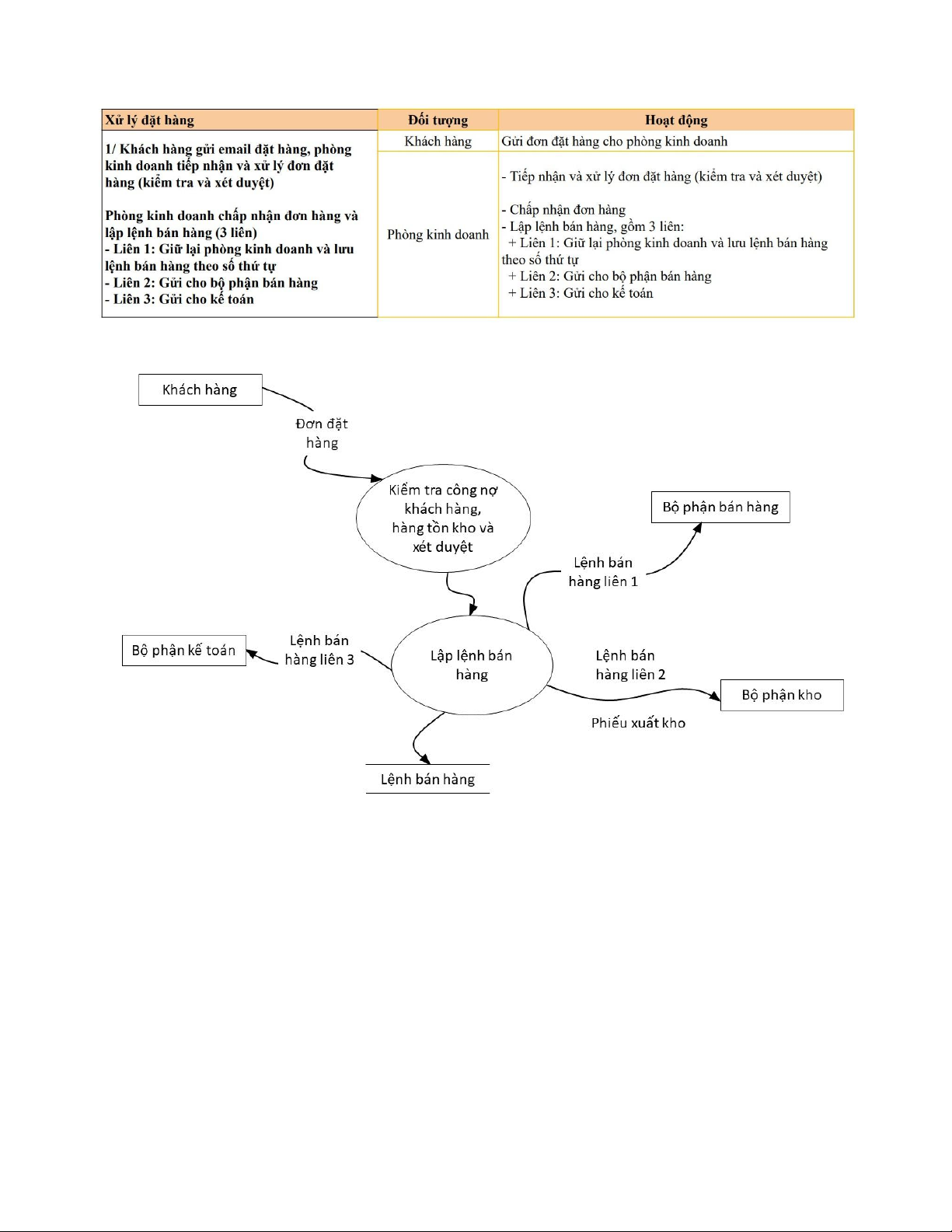

3.1 Xử lý đơn đặt hàng

- Dữ liệu đầu vào: Yêu cầu đặt hàng của khách hàng - Xử lý:

+ Yêu cầu đặt hàng -> Xử lý đơn đặt hàng: Xét duyệt đơn hàng.

(So sánh đặt hàng và chính sách -> chấp thuận/từ chối)

- Thông tin đầu ra: Đơn hàng có được xét duyệt hay không.

- Kiểm soát rủi ro:

+ Yêu cầu đặt hàng không hợp lệ (không đủ thông tin)

+ Giá bán, chiết khấu, hoa hồng khách hàng yêu cầu không phù hợp chính sách bán hàng.

+ Hàng tồn kho dư thừa hoặc thiếu so với đơn đặt hàng 3

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

Các chứng từ, báo cáo được sử dụng:

- Đơn đặt hàng được xét duyệt: Thông tin KH, nội dung đặt hàng, thời gian, địa

điểm giao hàng, hình thức thanh toán và chữ ký người xét duyệt.

- Hợp đồng bán hàng: Thông tin KH và doanh nghiệp, nội dung hợp đồng bán hàng

và chữ ký thể hiện sự cam kết giữa hai bên.

- Lệnh sản xuất: Thông tin KH, thông tin về sản phẩm, số lượng cần sản xuất, ngày

phát hành đơn đặt hàng và địa điểm giao hàng. 4

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

- Phiếu nhập kho: Thông tin về sản phẩm, số lượng, đơn vị đo, giá trị và ngày nhập kho.

- Báo cáo: Chi tiết công nợ phải thu khách hàng (Thuộc nhóm báo cáo Bán hàng):

Mục tiêu: Phản ánh tình hình công nợ phải thu của một khách hàng theo từng tài

khoản công nợ, chi tiết theo chứng từ phát sinh, nhân viên bán hàng, công trình, hợp

đồng bán, đơn vị kinh doanh,. .

Nội dung: Ngày hạch toán, Ngày chứng từ, Số chứng từ, Diễn giải, TK công nợ, TK

đối ứng, Thời điểm phát sinh nghiệp vụ (Nợ/Có), Số dư (Nợ/Có)

- Báo cáo: Tiến độ sản xuất (Thuộc nhóm báo cáo kho)

Mục tiêu: Phản ánh tiến độ sản xuất của từng thành phẩm theo từng lệnh sản xuất trong kỳ

Nội dung: Mã thành phẩm, tên thành phẩm, đơn vị tính, số lượng yêu cầu, số lượng sản xuất

- Báo cáo: Sổ chi tiết vật tư hàng hóa (Thuộc nhóm báo cáo kho)

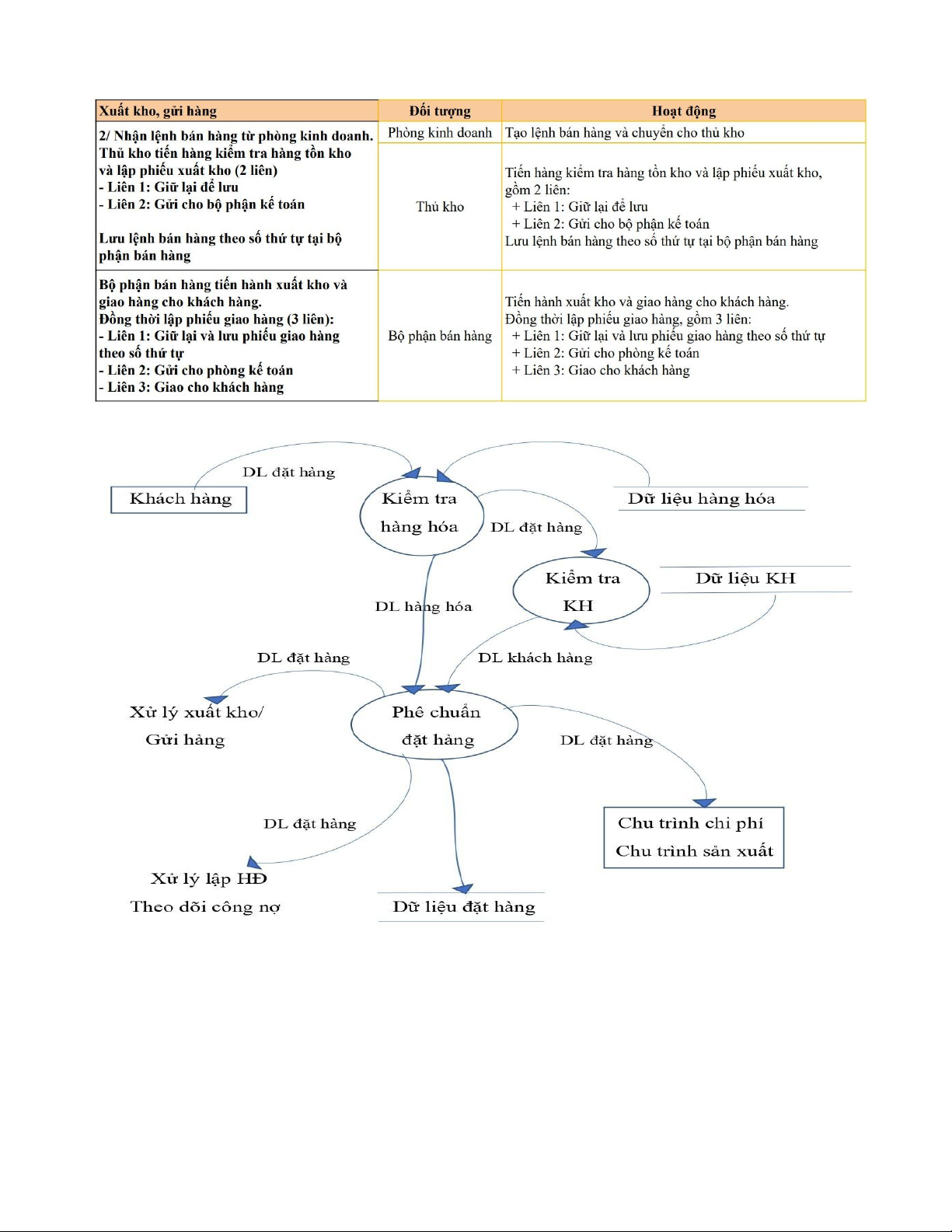

3.2 Xuất kho, gửi hàng

- Dữ liệu đầu vào: Đơn đặt hàng đã được xét duyệt.

- Xử lý: Đơn đặt hàng đã được xét duyệt -> + Kiểm tra/ đối chiếu với hàng tồn kho

+ Thỏa -> yêu cầu xuất kho, gửi hàng - Thông tin đầu ra:

+ Phiếu xuất kho, tồn kho. + Phiếu giao hàng

- Kiểm soát rủi ro:

+ Thông tin khách hàng không trùng khớp với thực tế/ không có thực

+ Số lượng đơn đặt hàng lớn hơn hàng tồn kho

+ Số lượng xuất kho khác số lượng đơn đặt hàng/ mã hàng trên hóa đơn. 5

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

Các chứng từ, báo cáo được sử dụng:

- Phiếu xuất kho: Thông tin về sản phẩm, số lượng, đơn vị đo, giá trị và ngày xuất kho. 6

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

- Biên bản kiểm kê: Thông tin kho hàng xuất nhập và xác nhận số lượng thực tế có trong kho.

- Hóa đơn bán hàng: Thông tin KH, số tiền phải thanh toán, địa điểm và hình thức thanh toán.

- Phiếu giao hàng: Thông tin KH, Số lượng hàng hóa đã chuyển giao cho KH.

- Biên bản giao nhận: Thông tin về số lượng hàng hóa, người nhận tình trạng vận chuyển.

- Phiếu xuất kho kiêm vận đơn: Thông tin về hàng hóa được xuất kho, thong tin vận

chuyển như địa chỉ người nhận, phương tiện vận chuyển, thời gian giao hàng dự kiến.

- Giấy tờ vận chuyển: Thông tin về loại vận tải, người thuê, chuyến đi, hàng hóa.

- Báo cáo: Tình hình thực hiện đơn đặt hàng (Thuộc nhóm báo cáo Bán hàng):

Mục tiêu: Phản ánh tình hình thực hiện các đơn đặt hàng phát sinh trong kỳ: Số

lượng đã giao/ còn lại, doanh số đã thực hiện/ chưa thực hiện của từng đơn đặt hàng.

Nội dung: Ngày đơn hàng, số đơn hàng, ngày giao hàng, tên khách hàng, tên hàng,

thông tin về số lượng hàng, số lượng đặt, số lượng đã giao, số lượng còn lại, thông

tin về doanh số hàng: doanh số đặt hàng, doanh số đã thực hiện, doanh số chưa thực hiện,. .

- Báo cáo: Thống kê số lượng tồn kho và số lượng đặt hàng chưa giao (Thuộc nhóm báo cáo Bán hàng):

Mục tiêu: Đối chiếu số lượng đặt hàng và số lượng tồn kho để có kế hoạch giao hàng và sản xuất kịp thời.

Nội dung: Thời gian thống kê, mã hàng, tên hàng, số lượng đặt hàng chưa giao, số

lượng tồn, số chênh lệch, số còn phải sản xuất thêm,. .

- Báo cáo: Tổng hợp xuất kho bán hàng ( Thuộc nhóm báo cáo Bán hàng):

Mục tiêu: Tổng hợp các phiếu xuất kho bán hàng từ nhiều chứng từ bán hàng, làm

căn cứ xuất hàng và chuyển cho nhân viên đi giao hàng cho khách hàng.

Nội dung: Mã kho, Thông tin hàng hóa xuất kho để bán (STT; mã hàng; tên hàng

hóa, dịch vụ; ĐVT; thành tiền). 7

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

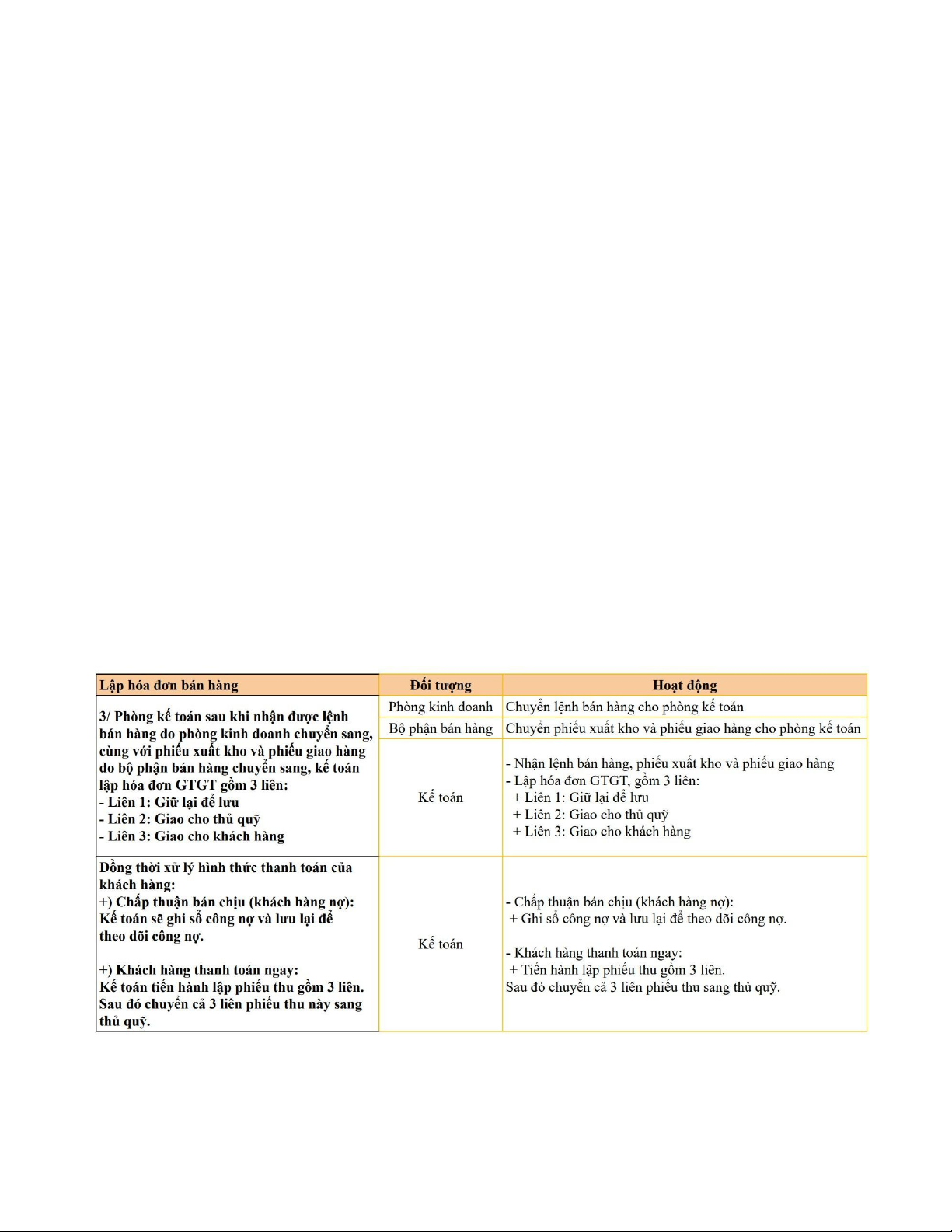

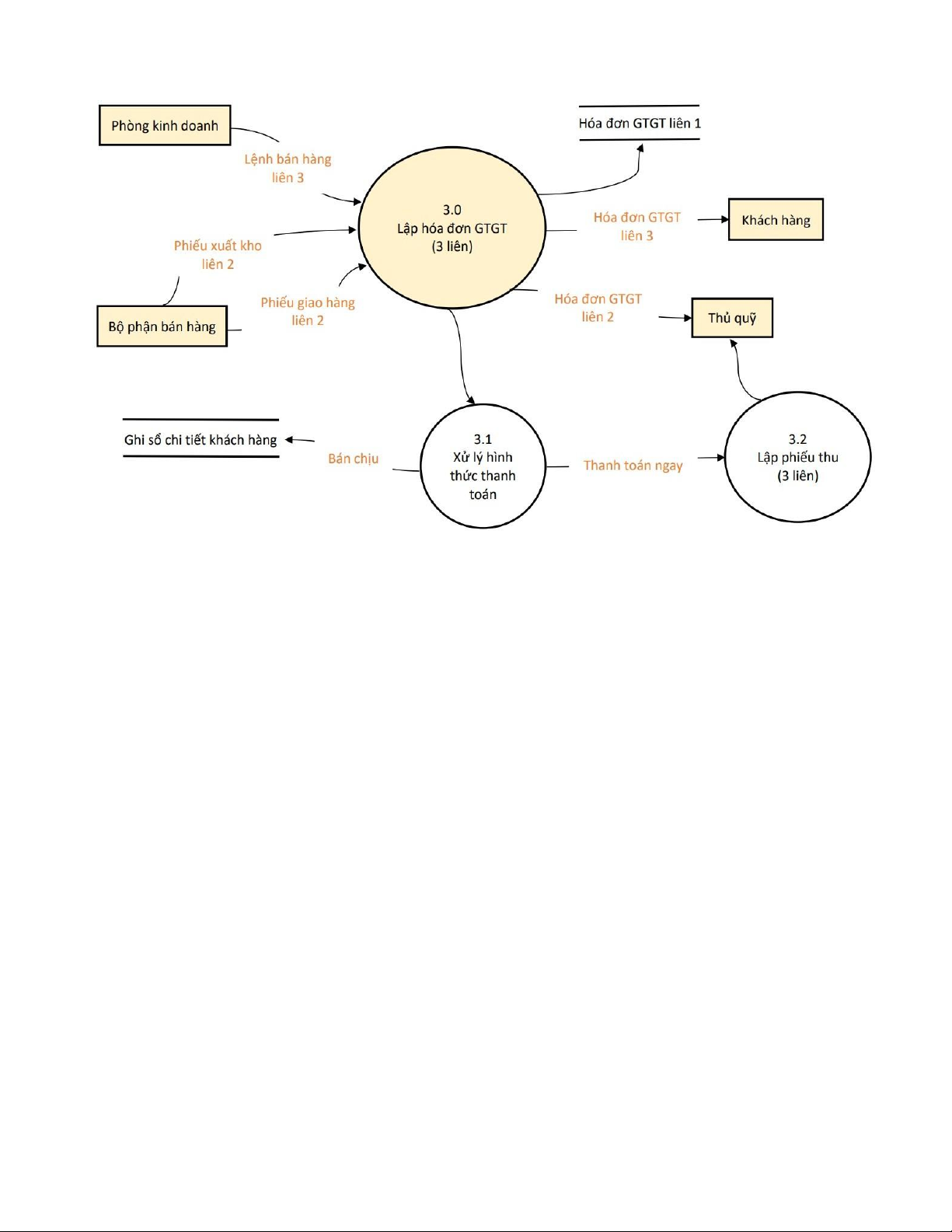

3.3 Lập hóa đơn bán hàng

- Dữ liệu đầu vào:

+ Đơn đặt hàng đã được xét duyệt, Phiếu xuất kho + Lệnh bán hàng. - Xử lý:

+ Hóa đơn bán hàng -> Lưu trữ theo dõi công nợ/ số thanh toán. - Thông tin đầu ra:

+ Hóa đơn bán hàng, thông tin bán hàng hoàn thành lưu trữ trên sổ cái, báo cáo tổng hợp

+ Hợp đồng bán chịu-> theo dõi công nợ phải thu.

- Kiểm soát rủi ro:

+ Lỗi cập nhật dữ liệu nợ phải thu

+ Số lượng trên hóa đơn bán hàng khác phiếu xuất kho

+ Số lượng trên hóa đơn bán hàng không khớp với đơn đặt hàng. 8

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

Các chứng từ, báo cáo được sử dụng:

- Phiếu xuất kho: ghi rõ thông tin về số lượng, giá trị và các thông tin khác liên

quan đến sản phẩm được xuất kho.

- Phiếu giao hàng: gồm tên khách hàng, địa chỉ, số lượng hàng hóa đã giao và các thông tin khác liên quan.

- Hóa đơn bán hàng: ghi rõ thông tin về giá trị của sản phẩm được bán.

- Sổ kho: ghi lại thông tin về số lượng hàng hóa đang có trong kho, số lượng hàng

hóa đã xuất kho và số lượng hàng hóa còn lại trong kho.

- Hóa đơn GTGT: Mã số thuế của doanh nghiệp bán hàng, mã số thuế của khách

hàng, ngày lập hóa đơn, Tên, địa chỉ của doanh nghiệp bán hàng và khách hàng,

số hóa đơn, sản phẩm hoặc dịch vụ được bán, số lượng và đơn giá sản phẩm hoặc dịch vụ được bán.

- Báo cáo chi tiết công nợ phải thu theo hóa đơn

Mục tiêu: Phản ánh công nợ phải thu khách hàng của từng công trình chi tiết theo hóa đơn.

Nội dung: Tên khách hàng, ngày hạch toán, số chứng từ, số hóa đơn, giá trị hóa đơn 9

Chương 4: Chu trình doanh thu

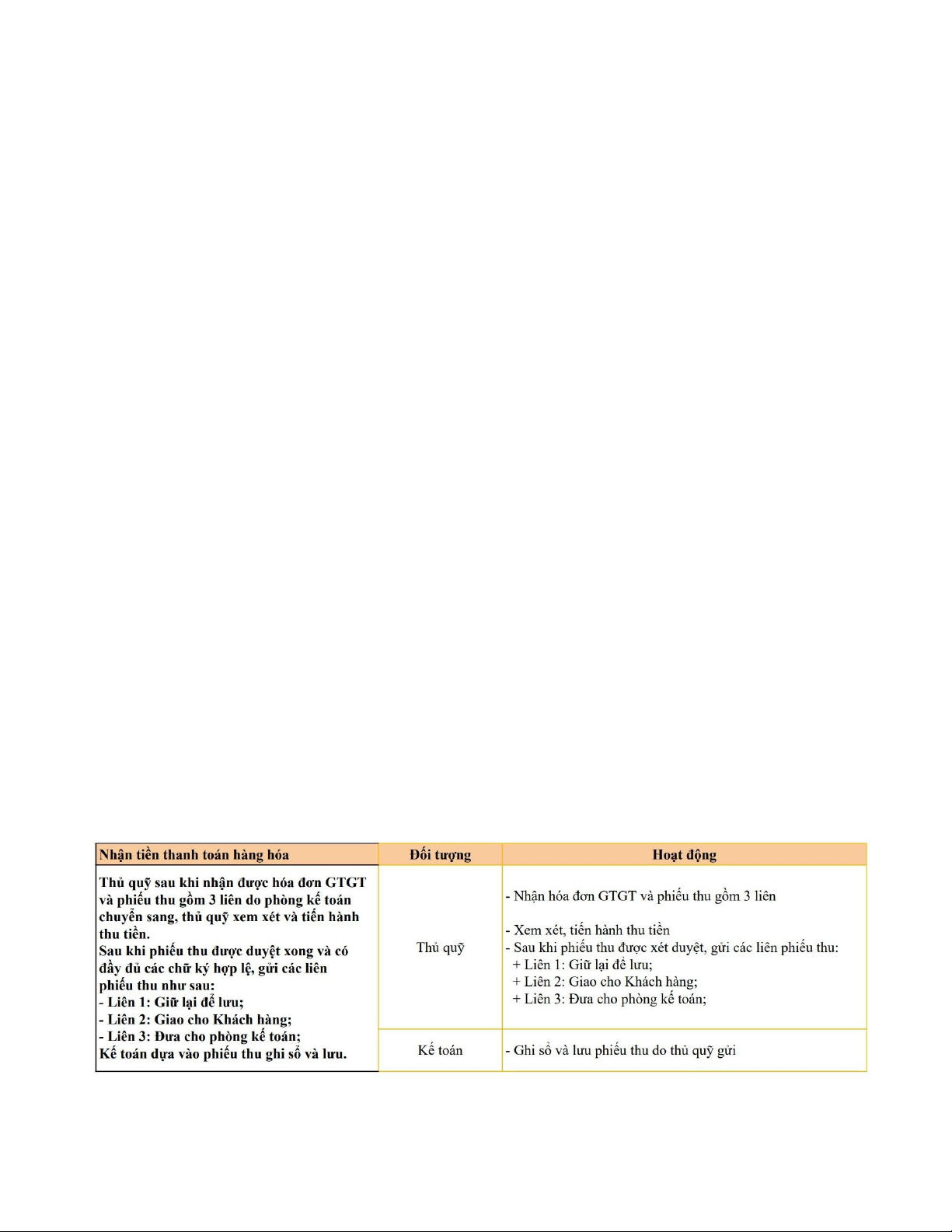

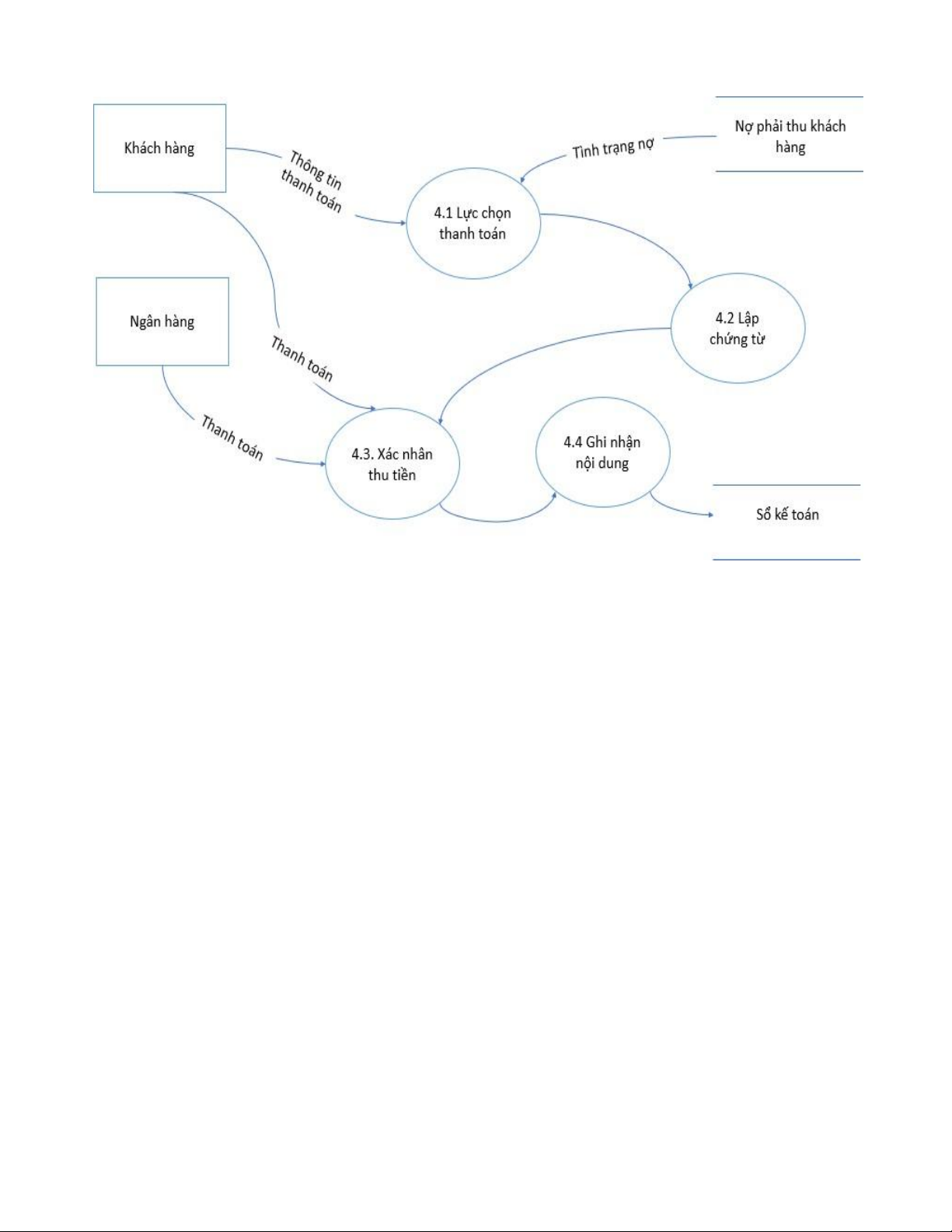

Hệ thống thông tin kế toán Nhóm 5+6 3.4 Thu tiền

- Dữ liệu đầu vào:

+ Đơn hàng đã được xét duyệt

+ Phiếu xuất kho, Hóa đơn bán hàng + Hợp đồng bán chịu - Xử lý:

+ Đối chiếu dữ liệu các hóa đơn và phiếu đầu vào với giấy báo trả tiền/ hợp đồng

thanh toán (đủ hay thiếu)

+ Phải thu khách hàng, Thời gian thu hồi nợ -> Theo dõi công nợ - Thông tin đầu ra:

+ Thu được bao nhiêu tiền, của KH nào, còn bao nhiêu chưa thu.

+ Đúng hạn/ Sớm/ Quá hạn bao lâu.

+ Phương thức thanh toán, giảm giá, chiết khấu được áp dụng.

- Kiểm soát rủi ro: + Thiếu/ Mất tiền.

+ Thực tế chiết khấu thanh toán lớn hơn chính sách chiết khấu.

+ Dữ liệu phải thu khách hàng thực tế không trùng khớp với công nợ theo dõi.

+ Khoản phải thu quá hạn trả (phải thu khó đòi). 10

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

Các chứng từ, báo cáo được sử dụng:

- Hóa đơn bán hàng: Báo cáo cho khách hàng số tiền phải thanh toán, thanh toán ở

đâu và theo hình thức nào, Hóa đơn bán hàng cũng là bằng chứng cho 1 giao dịch

thành công với khách hàng, là căn cứ để xử lý các thủ tục đổi trả hàng hoặc khiếu nại nếu có.

- Hóa đơn thu tiền (tiền mặt): Sau khi bên bán đã thu tiền mặt của khách hàng, bên

bán sẽ xác nhận vào hóa đơn chẳng hạn như đóng dấu chứng nhận đã trả tiền. Khi

đó hóa đơn thu tiền (tiền mặt ) đóng vai trò như biên lai hay giấy biên nhận.

- Hóa đơn thu tiền (thẻ ngân hàng): Xác nhận tiền thẻ ngân hàng của khách hàng đã

được chuyển tới tài khoản ngân hàng của công ty.

- Giấy báo có là chứng từ xác nhận có tiền từ người mua đã thanh toán chuyển vào

tài khoản của doanh nghiệp.

- Phiếu thu được quy định nhằm xác định số tiền mặt thực tế nhập quỹ và làm căn

cứ để thủ quỹ thu tiền, ghi sổ quỹ, kế toán ghi sổ các khoản thu có liên quan. Mọi

khoản tiền nhập quỹ đều phải có Phiếu thu. 11

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

- Báo cáo: Tổng hợp thanh toán công nợ khách hàng.

Mục đích: Theo dõi được tình hình thanh toán theo nhân viên và khách hàng.

Nội dung: Nhóm khách hàng được phân theo tính chất của nó (Khách hàng là

công ty trong cùng một tập đoàn, Khách hàng thường xuyên,. .), Số tiền thanh toán.

- Báo cáo : Báo cáo ngày thanh toán theo khách hàng.

Mục đích: Theo dõi chi tiết tình hình thanh toán tiền của khách hàng theo hạn

thanh toán chi tiết theo từng hóa đơn bán hàng và phiếu thu tương ứng.

Nội dung: Với mỗi khách hàng sẽ có các thông tin như sau: Ngày CTthanhtoán,

Số CT thanh toán, Ngày CT bán hàng, Số CT bán hàng, Số hóa đơn, Hạn

thanhtoán, Sốngày trả tiền, Số ngày trả quá hạn, Số tiền cần thanh toán.

4. Công ty may Việt Thắng đã áp dụng phương pháp lưu trữ theo

chuyên ngành chức năng phần hành hay theo cơ sở dữ liệu:

Theo nhóm, Công ty may Việt Thắng đã áp dụng phương pháp lưu trữ theo chuyên ngành chức năng, vì:

- Như các hoạt động trong chu trình doanh thu, thì công ty may Việt Thắng đa số sẽ

lưu trữ các nguồn thông tin theo từng hoạt động, bộ phận riêng lẻ.

- Như một phần trong hoạt động kiểm soát rủi ro, hạn chế sự tiếp cận của các bộ

phận khác nhau đến dữ liệu của bộ phận khác. 12

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6

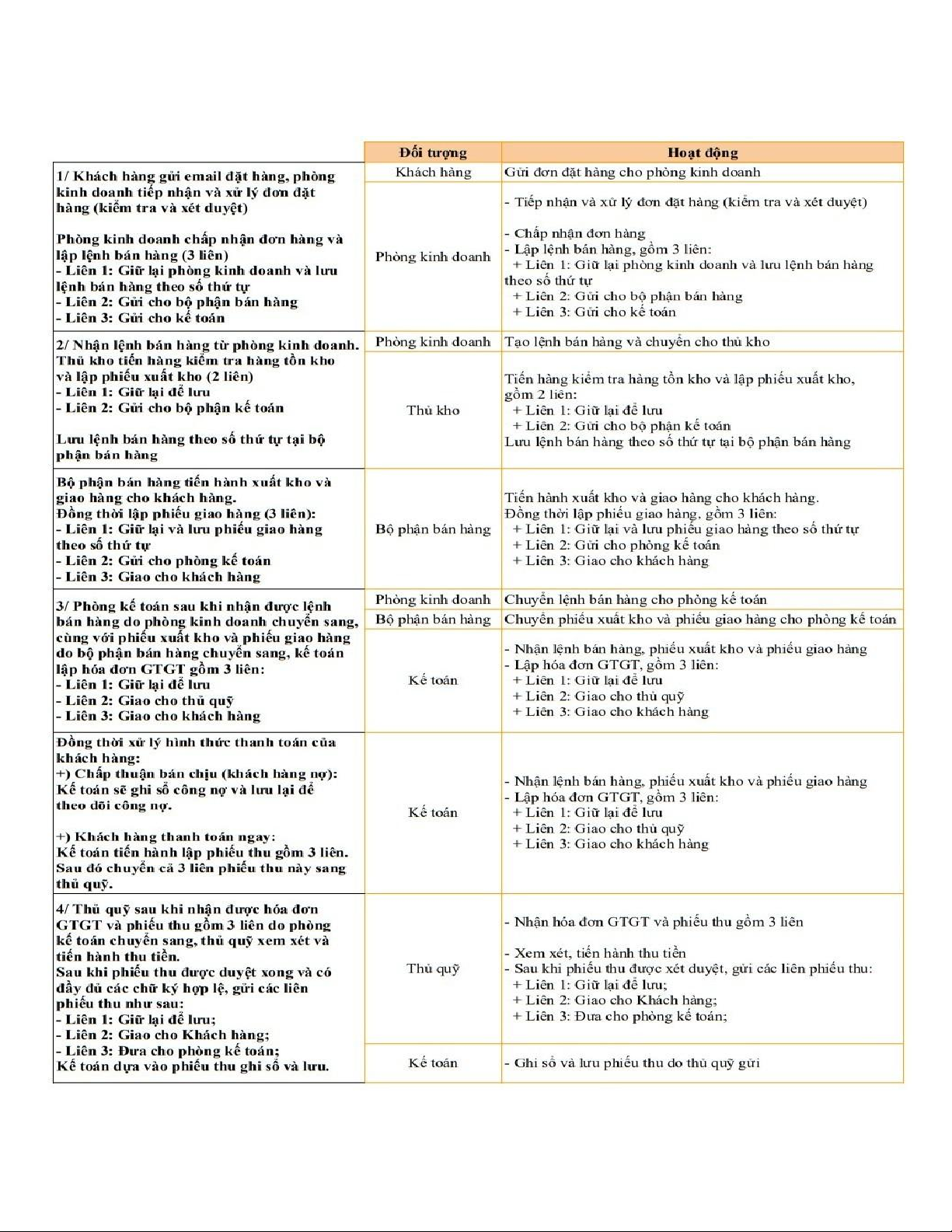

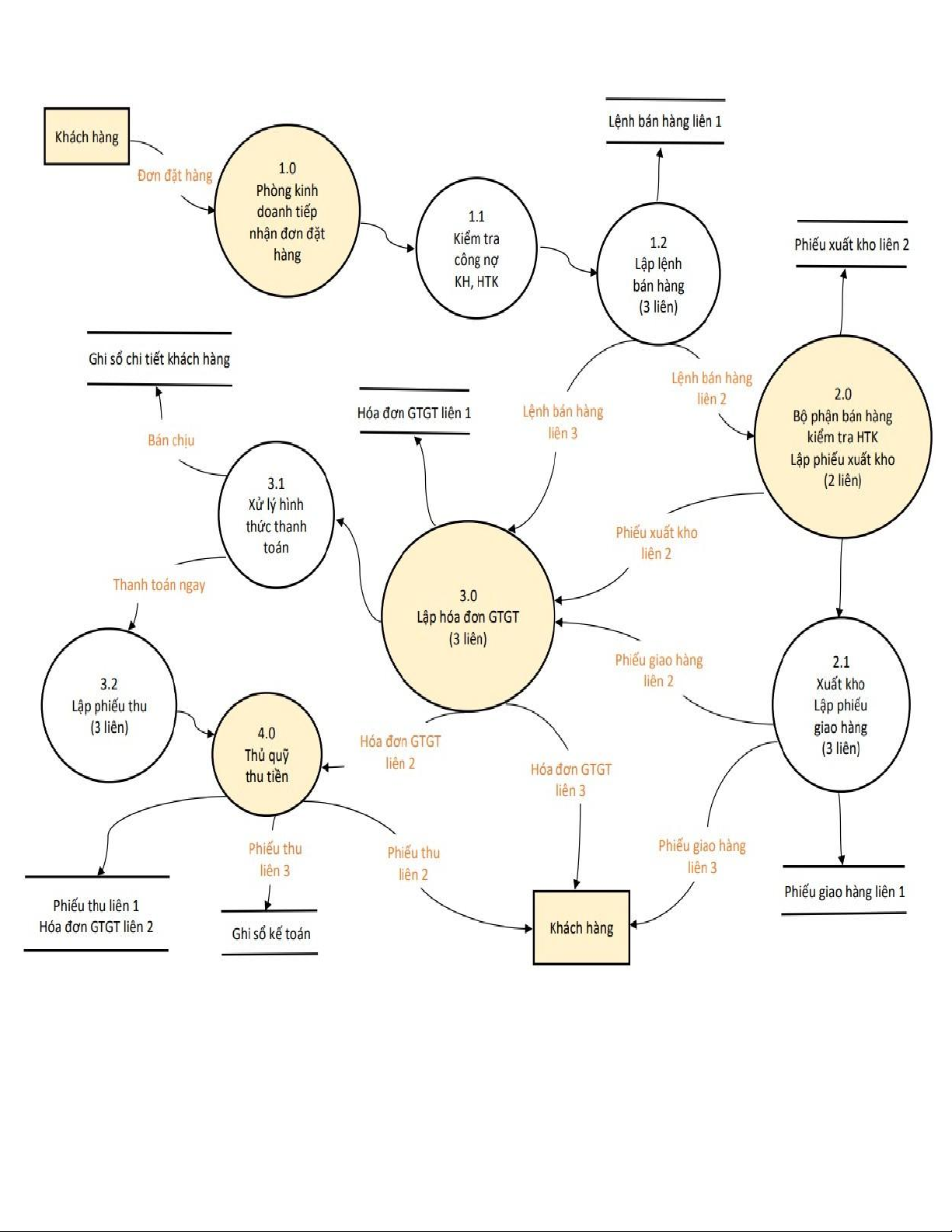

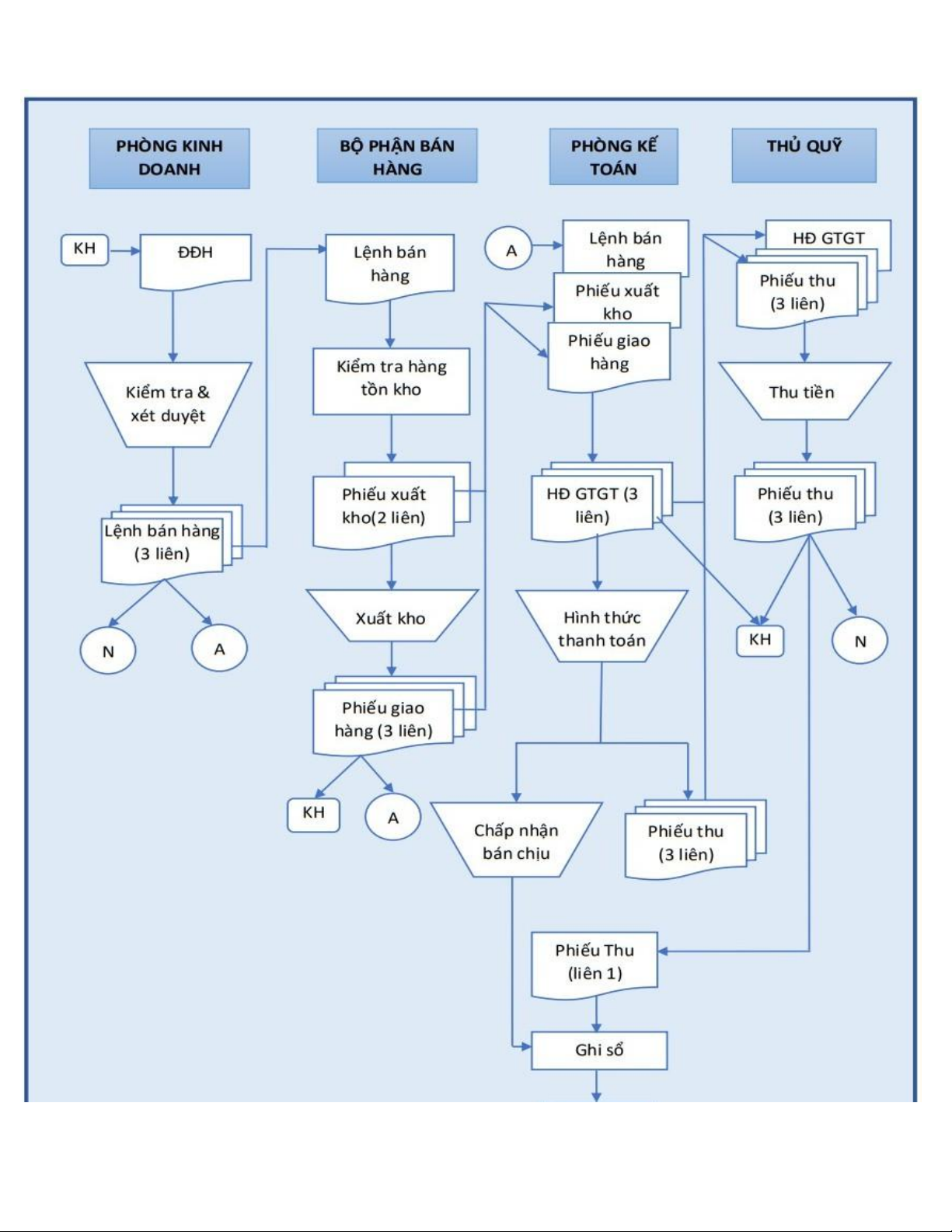

5. Bảng thực thể, sơ đồ, lưu đồ tổng hợp chu trình doanh thu: 13

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6 14

Chương 4: Chu trình doanh thu

Hệ thống thông tin kế toán Nhóm 5+6 15

Document Outline

- 1.Chu trình doanh thu là gì

- 2.Mục tiêu chính của chu trình doanh thu

- 3.Chu trình doanh thu trong hệ thống thông tin kế to

- 3.1Xử lý đơn đặt hàng

- 3.2Xuất kho, gửi hàng

- 3.3Lập hóa đơn bán hàng

- 3.4Thu tiền

- 4.Công ty may Việt Thắng đã áp dụng phương pháp lưu

- 5.Bảng thực thể, sơ đồ, lưu đồ tổng hợp chu trình do