Chương 1 Tổng Quan Về Thuế | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

Thuế là nghĩa vụ bắt buộc mà mỗi tổ chức, cá nhân phải đóng góp cho Nhà nước theo luật định để đáp ứng nhu cầu chi tiêu của Nhà nước. Tài liệu được sưu tầm gồm 69 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán thuế (TN) 7 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61128572 KẾ TOÁN THUẾ lOMoAR cPSD| 61128572 GIỚI THIỆU MÔN HỌC Số tín chỉ: 3TC

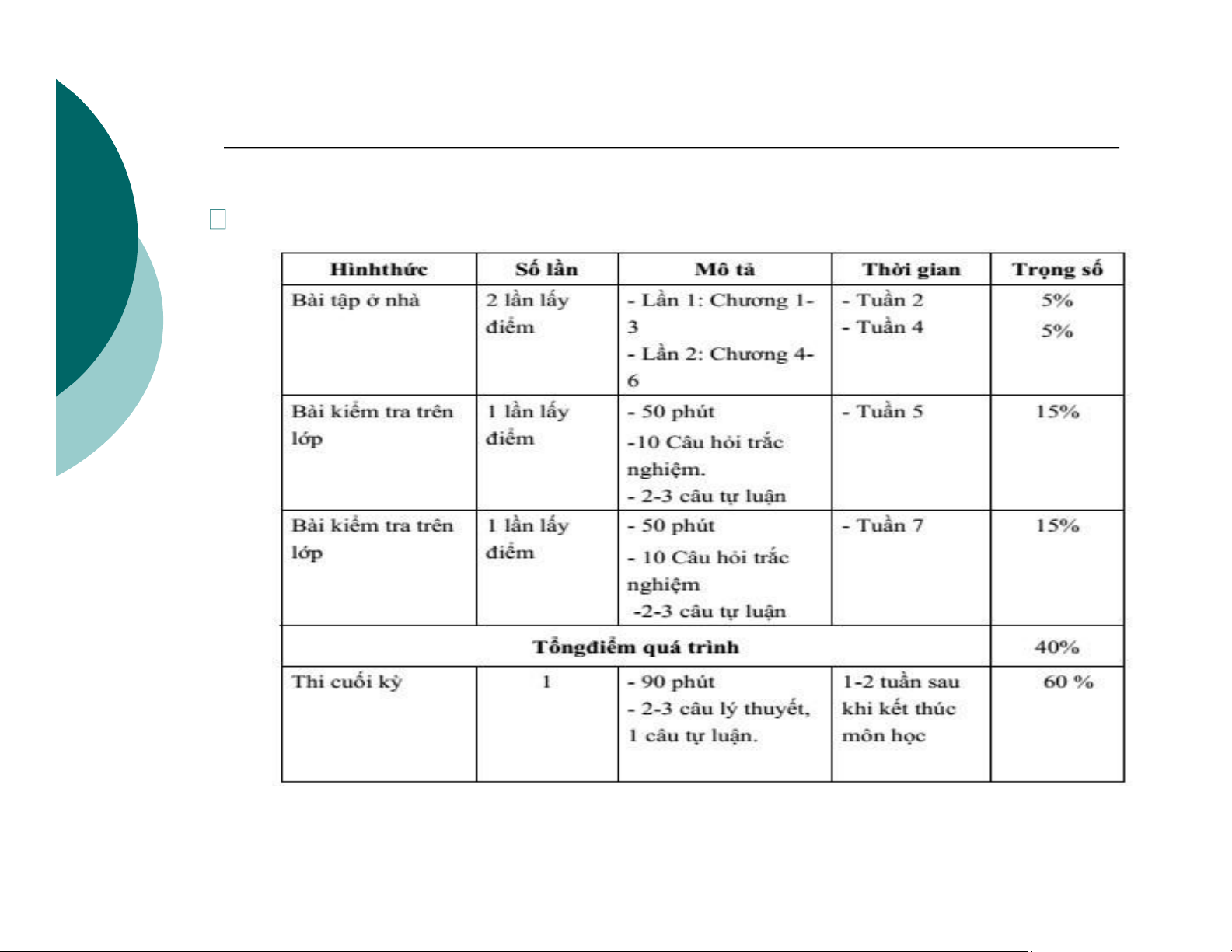

Số tiết: 45, trong đó: - Lý thuyết: 26 - Bài tập: 17 - Kiểm tra 2 lOMoAR cPSD| 61128572 GIỚI THIỆU MÔN HỌC Phương pháp đánh giá: lOMoAR cPSD| 61128572 Nội dung

Chương 1: Tổng quan về thuế và kế toán thuế.

Chương 2: Kế toán thuế xuất nhập khẩu.

Chương 3: Kế toán thuế tiêu thụ đặc biệt.

Chương 4: Kế toán thuế giá trị gia tăng.

Chương 5: Kế toán thuế thu nhập doanh nghiệp.

Chương 6: Kế toán thuế thu nhập cá nhân. lOMoAR cPSD| 61128572 TỔNG QUAN VỀ THUẾ VÀ KẾ TOÁN THUẾ lOMoAR cPSD| 61128572 Tổng quan về thuế

Khái niệm, đặc điểm, vai trò của thuế Phân loại thuế

Các yếu tố cơ bản của một sắc thuế

Quản lý thuế tại Việt Nam Khái niệm

Đối với người nộp thuế:

Thuế là nghĩa vụ bắt buộc mà mỗi tổ chức, cá nhân phải

đóng góp cho Nhà nước theo luật định để đáp ứng nhu cầu chi tiêu của Nhà nước.

Đối với cơ quan thuế: lOMoAR cPSD| 61128572

Thuế là một khoản thu có tính chất bắt buộc của Nhà nước

đối với các tổ chức, cá nhân trong xã hội theo pháp luật quy

định, nhằm sử dụng cho mục đích chung của toàn xã hội.

Câu hỏi: Thuế ra đời khi nào? Khái niệm(tt)

Nếu theo khía cạnh pháp lý:

Thuế là một khoản chuyển giao thu

nhập bắt buộc từ thể nhân và pháp

nhân cho Nhà nước theo quy định của

pháp luật. Nguồn thu từ thuế phục vụ lOMoAR cPSD| 61128572

cho mục tiêu công cộng, không được sử dụng cho mục tiêu cá nhân. Khái niệm (tt)

Nếu theo khía cạnh kinh tế:

Thuế là một hình thức động viên,

phân phối tổng sản phẩm xã hội và

thu nhập quốc dân do các tổ chức

kinh tế và các thành viên trong xã

hội sáng tạo ra nhằm hình thành

quỹ tiền tệ tập trung của Nhà nước,

đáp ứng nhu cầu chi tiêu theo chức năng của Nhà nước. lOMoAR cPSD| 61128572 Đặc điểm Tính cưỡng chế

Việc chuyển giao thu nhập dưới hình thức thuế không

mang tính hoàn trả trực tiếp

Thuế dùng cho chi tiêu công Đặc điểm (tt) Tính cưỡng chế

Là đặc tính cơ bản nhất của thuế.

Câu hỏi: Vì sao Thuế có tính cưỡng chế? lOMoAR cPSD| 61128572 Đặc điểm (tt)

Việc chuyển giao thu nhập dưới

hình thức thuế không mang tính hoàn trả trực tiếp

Hoàn trả trực tiếp là như thế nào? lOMoAR cPSD| 61128572 Đặc điểm(tt)

Thuế dùng cho chi tiêu công lOMoAR cPSD| 61128572 Vai trò

Tạo nguồn thu cho NSNN.

Là công cụ điều tiết vĩ mô nền kinh tế.

Là công cụ điều tiết thu nhập, góp phần thực

hiện công bằng xã hội. Vai trò (tt)

Tạo nguồn thu cho NSNN. lOMoAR cPSD| 61128572 Vai trò(tt)

Là công cụ điều tiết vĩ mô nền kinh tế.

Để điều tiết nền kinh tế vĩ mô, nhà nước có thể sử

dụng những công cụ gì?

Sử dụng công cụ thuế tác động điều tiết nền kinh tế như thế nào? lOMoAR cPSD| 61128572 Vai trò(tt) lOMoAR cPSD| 61128572

Là công cụ điều tiết thu nhập, góp phần thực hiện công bằng xã hội. lOMoAR cPSD| 61128572 Vai trò(tt) lOMoAR cPSD| 61128572

Là công cụ điều tiết thu nhập, góp phần thực hiện công bằng xã hội. lOMoAR cPSD| 61128572 Vai trò(tt) lOMoAR cPSD| 61128572

Là công cụ điều tiết thu nhập, góp phần thực hiện công bằng xã hội. lOMoAR cPSD| 61128572 Vai trò(tt)

Tài liệu liên quan:

-

Giáo trình môn Kế toán thuế | Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

83 42 -

Bài giảng Môn Kế toán thuế | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

69 35 -

Chương I: Tổng Quan Về Thuế Và Kế Toán Thuế | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

49 25 -

Chương 2 Kế Toán Thuế Xuất Nhập Khẩu | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

52 26