Chương 2 Kế Toán Thuế Xuất Nhập Khẩu | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

Chương 2 Kế Toán Thuế Xuất Nhập Khẩu Môn Kế toán thuế. Tài liệu được sưu tầm gồm 47 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán thuế (TN) 7 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61128572

KẾ TOÁN THUẾ XUẤT NHẬP KHẨU lOMoAR cPSD| 61128572

Luật thuế XNK SỐ 107/QH13 Ngày 06/04/16

Nghị định 134/2016/NĐ-CP Ngày 01/09/16

Nghị định 122/2016/TT-BTC Ngày 01/09/16 lOMoAR cPSD| 61128572

Nghị định 08/2015/NĐ-CP Ngày 21/01/15 Thông tư 38/2015/TT-BTC Ngày 25/03/15 Thông tư 39/2015/TT-BTC Ngày 25/03/15

Thông tư 200/2014/TT-BTC Ngày 22/12/14

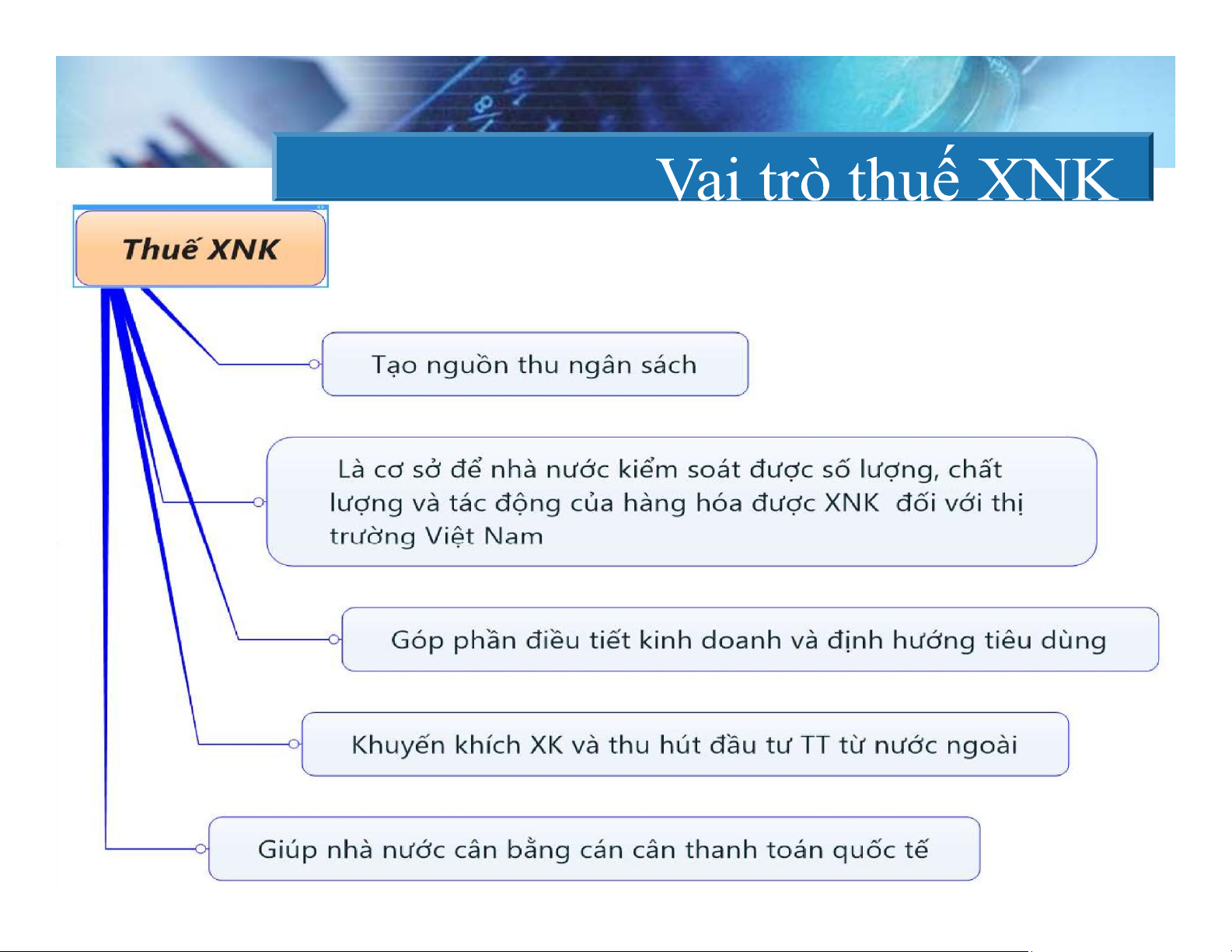

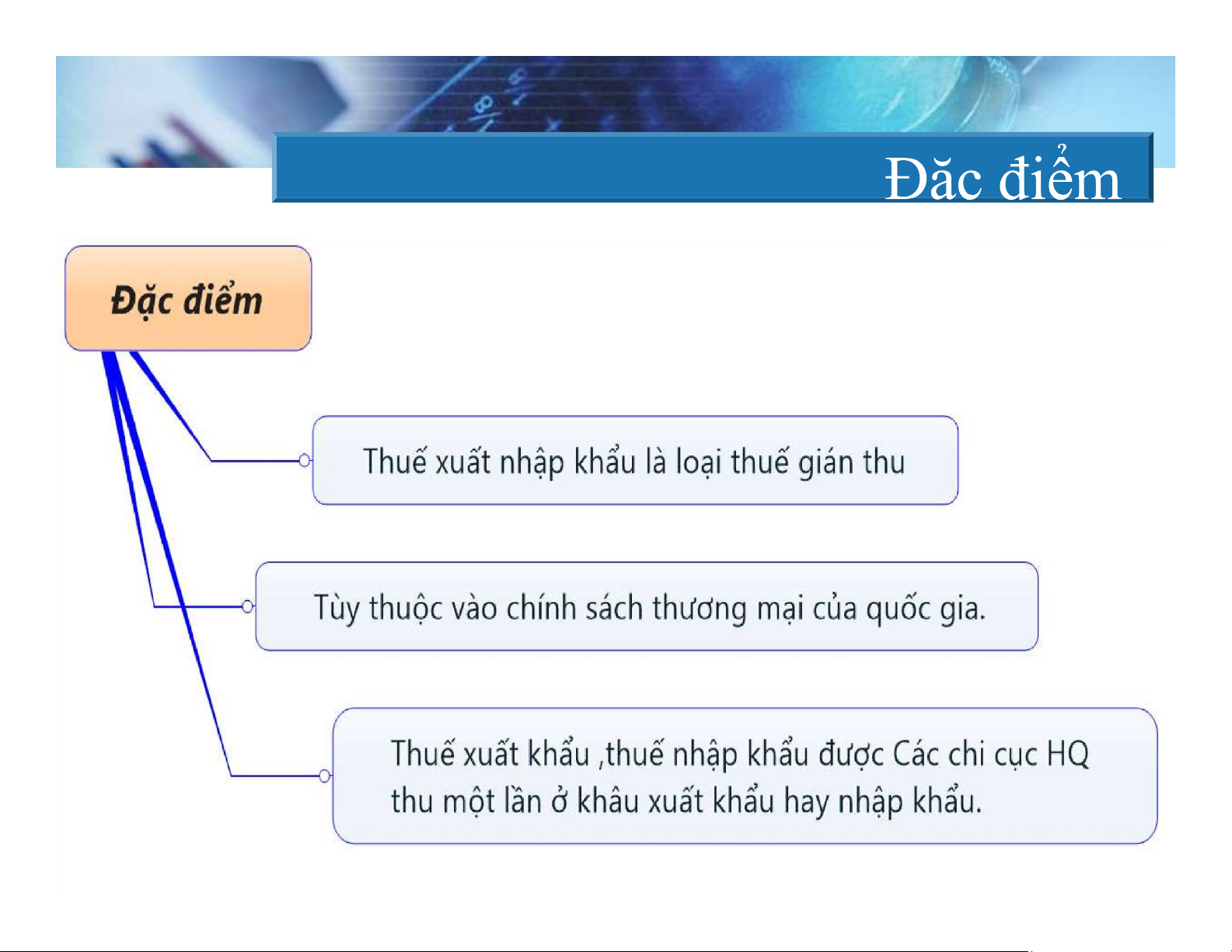

Thông tư 133/2016/TT-BTC Ngày 26/08/2016 • Khái niệm • Vai trò • Đặc điểm lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572

2.2 Nội dung của thuế XNK

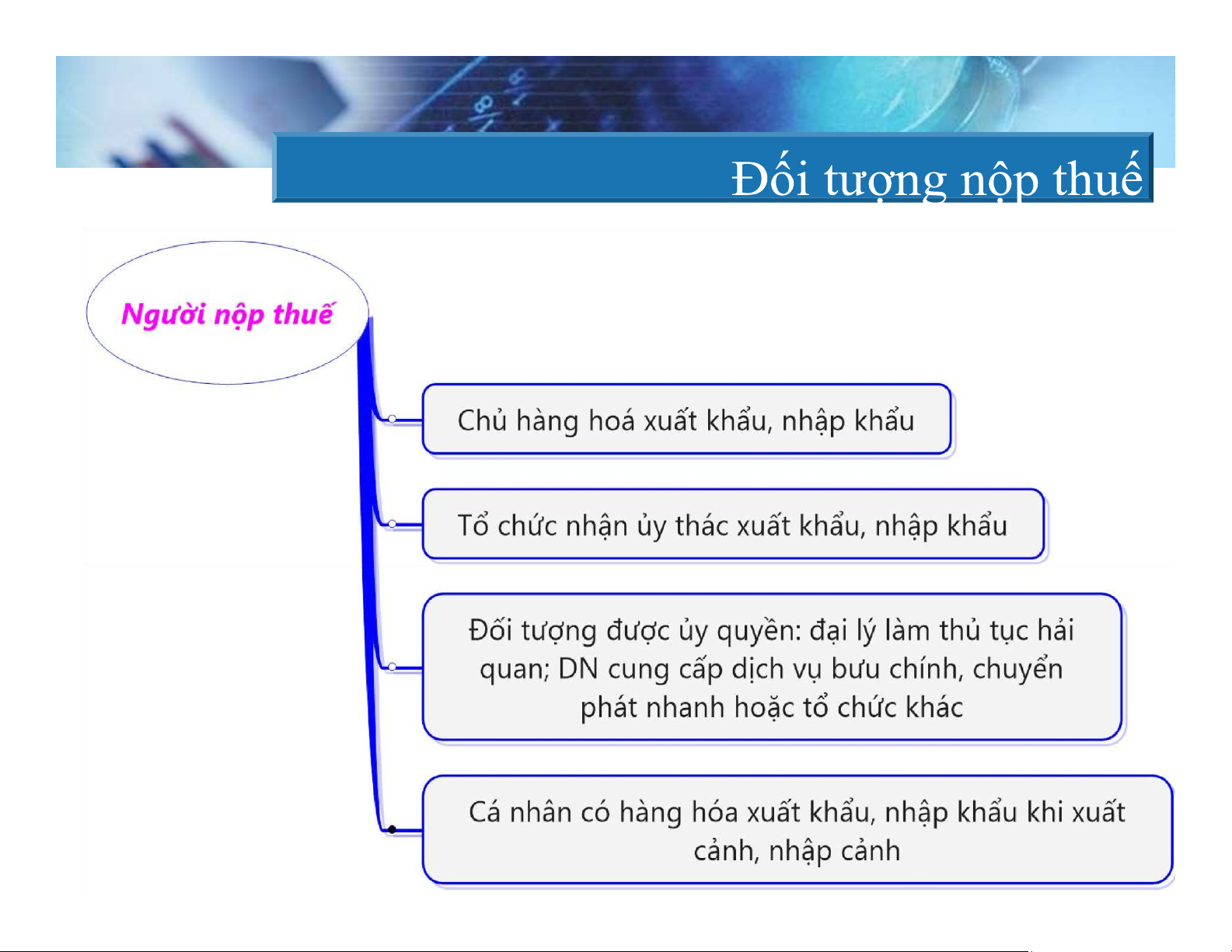

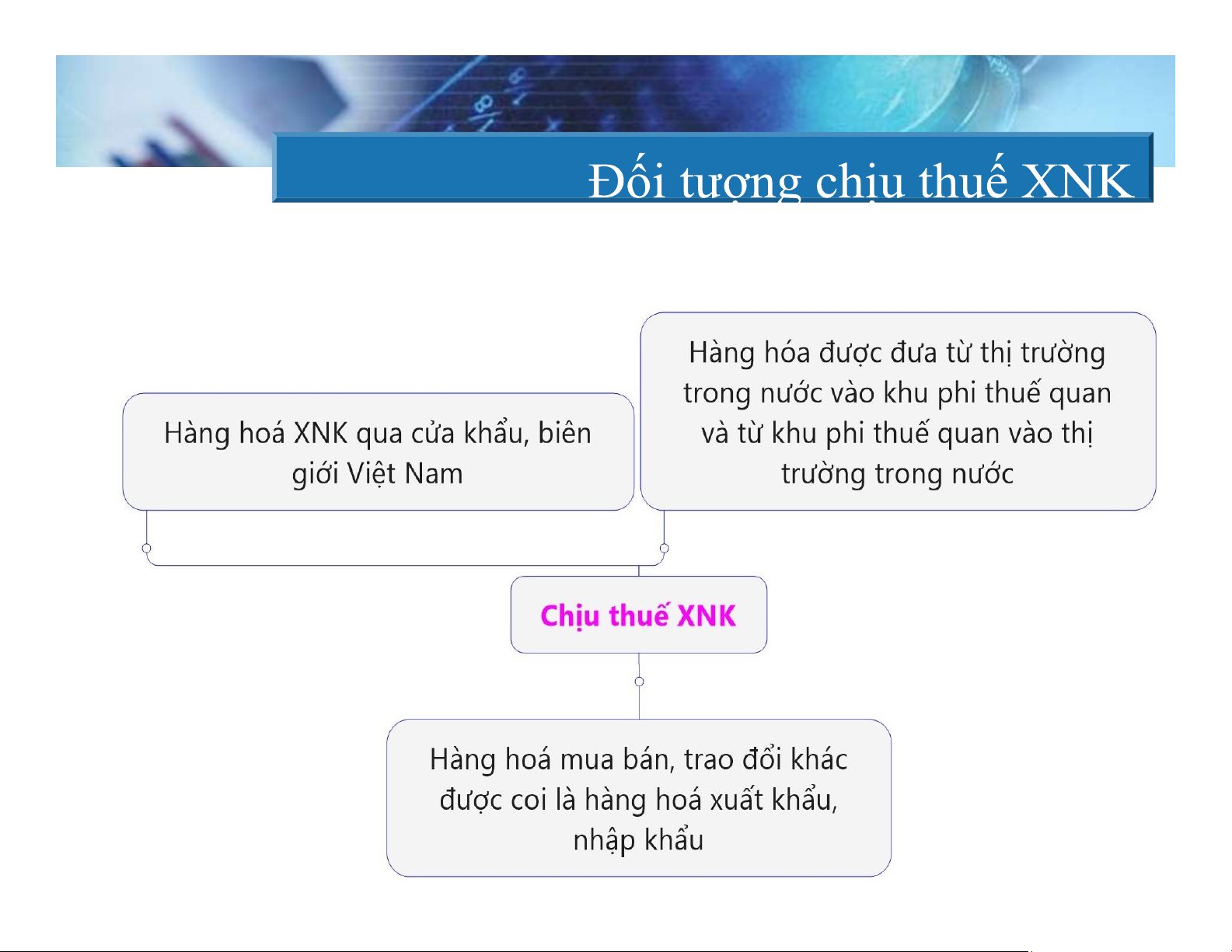

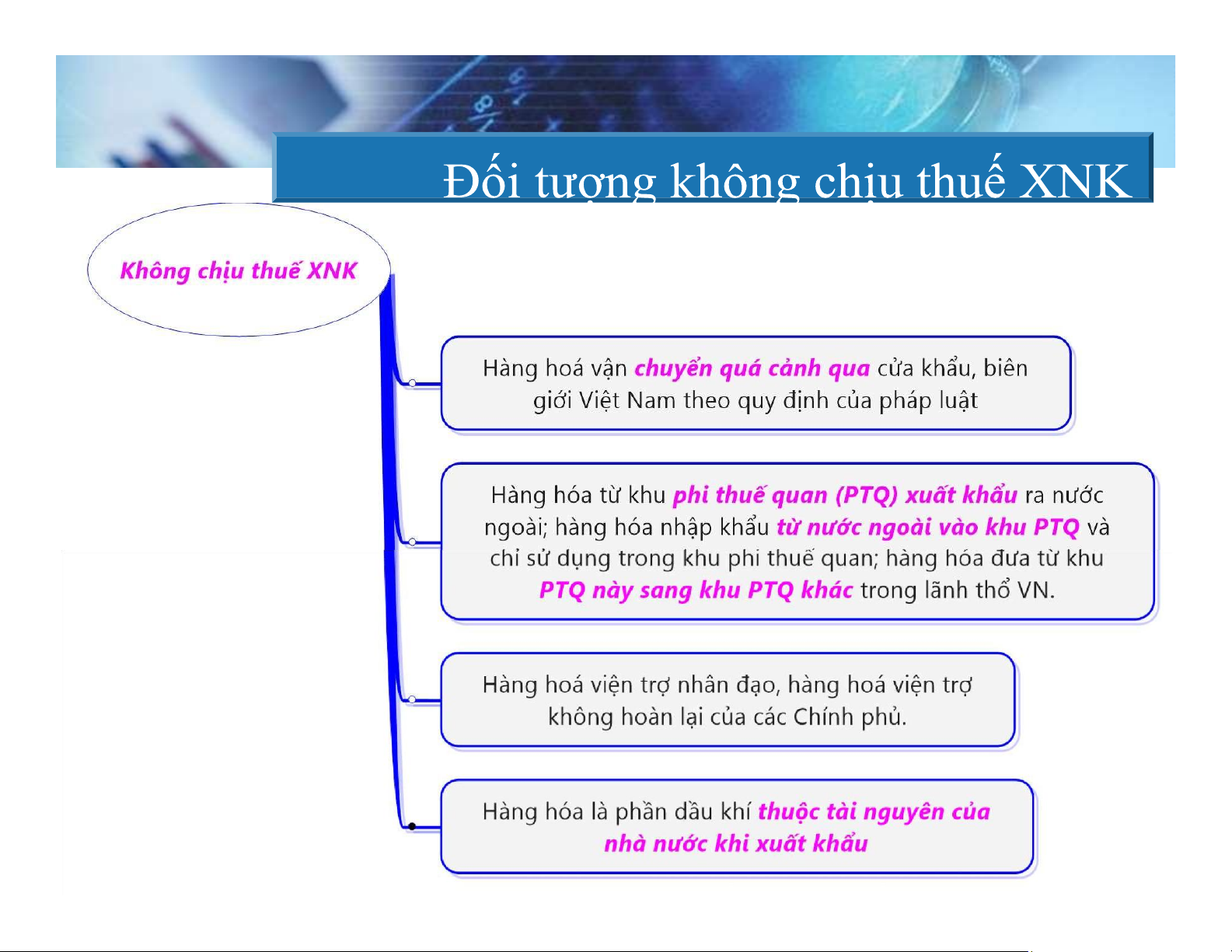

• Đối tượng nộp thuế, đối tượng chịu thuế và đối tượng không chịu thuế

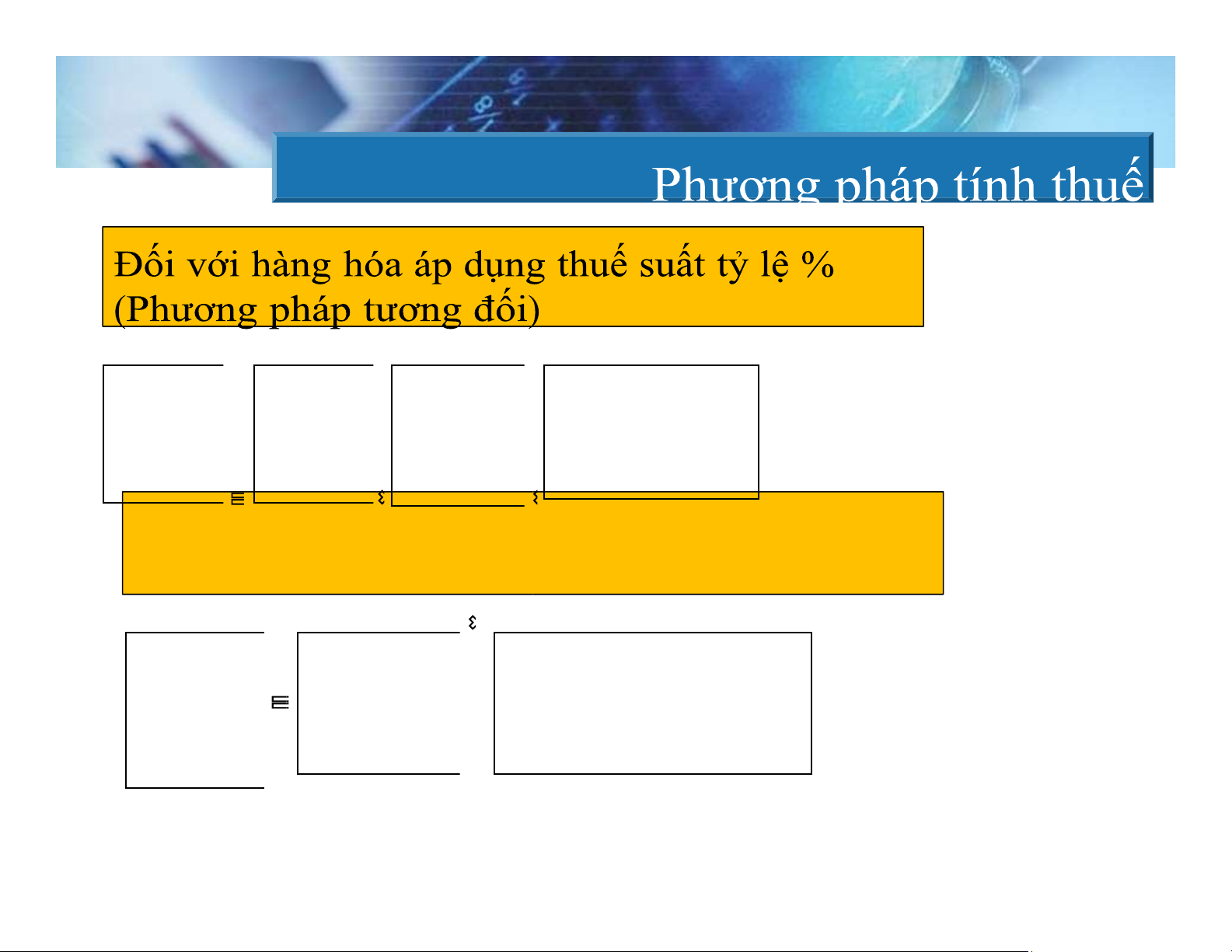

• Phương pháp tính thuế XNK

• Miễn, giảm, hoàn thuế XNK

• Kê khai và nộp thuế XNK lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572 Thuế XNK

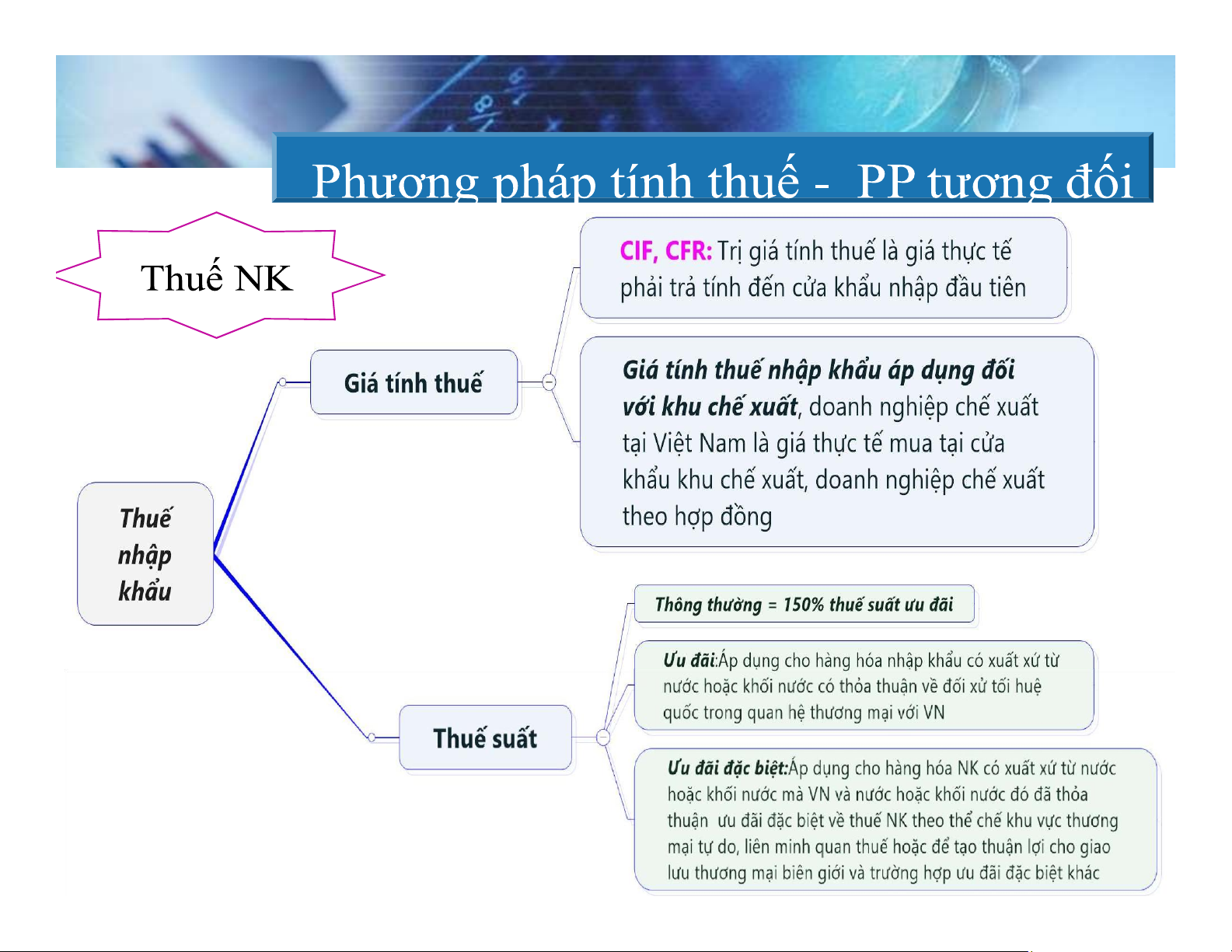

Số lượng Đơn giá tính Thuế suất

phải nộp HH XNK thuế của hh của hh XNK

Đối với hàng hóa áp dụng thuế suất tuyệt đối

(Phương pháp tuyệt đối) Thuế XNK Mức thuế tuyệt

phải nộp Số luợng từng đối quy định/1 đv mặt HH XNK HH lOMoAR cPSD| 61128572

Công ty Lan Anh nhập khẩu 10 ô tô 4 chổ ngồi đã qua sử dụng,

dung tích xi lanh 1300cc, giá nhập khẩu theo khai báo trên tờ khai

hải quan là 18.000 USD/chiếc, Thuế tuyệt đối theo quy định của

BTC là 10.000 USD/chiếc. Tính thuế nhập khẩu phải nộp biết TG do TCHQ công bố là 23.200VNĐ/USD. lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572

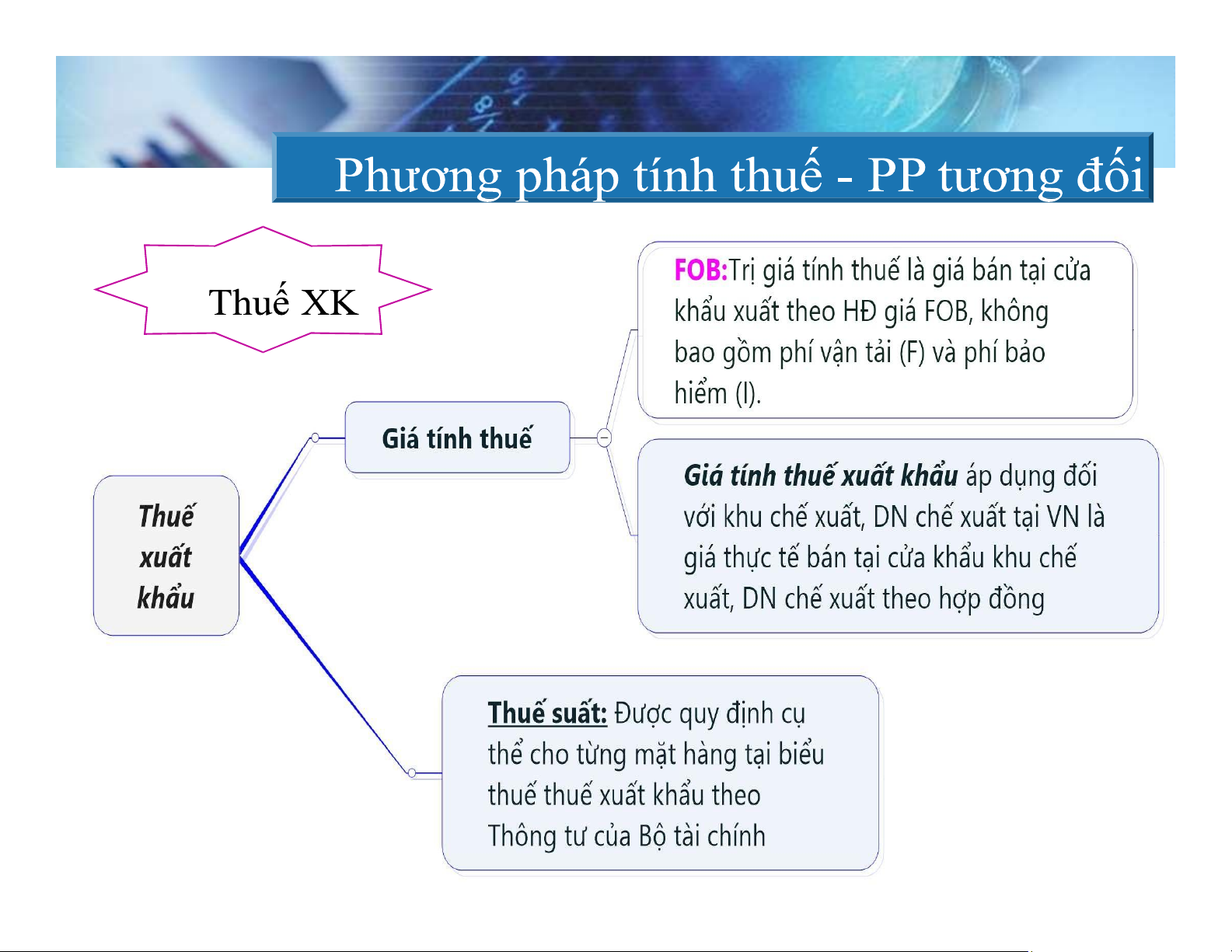

Vd2: Tại công ty XNK thương mại ACB có tình hình xuất hàng hóa như sau:

a.Xuất khẩu 2.000 áo sơ mi giá FOB 250.000 đồng/chiếc

b.Xuất khẩu 500 hộp trang sức giá CIF 305.000 đ/hộp, I&F bằng 10% CIF.

c.Xuất khẩu 250 hộp quà bánh giá CIF 180.000đ/hộp, I&F bằng 10%FOB.

Yêu cầu: Xác định thuế xuất khẩu phải nộp biết rằng thuế suất của thuế XK là 1% lOMoAR cPSD| 61128572

Có 06 phương pháp xác định trị giá tính thuế được áp dụng tuần tự như sau:

1.Phương pháp trị giá giao dịch

2.Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt

3.Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự

4.Phương pháp trị giá khấu trừ

5.Phương pháp trị giá tính toán lOMoAR cPSD| 61128572

6.Phương pháp trị giá suy luận

1.Phương pháp trị giá giao dịch Các khoản Các Trị giá điều chỉnh khoản Giá tính = giao + tăng điều thuế - dịch chỉnh giảm lOMoAR cPSD| 61128572

1.Phương pháp trị giá giao dịch

Trị giá giao dịch: Tổng số tiền người mua phải trả cho người bán.

Các khoản điều chỉnh tăng là những khoản do người mua thanh

toán liên quan trực tiếp đến hàng hóa NK và chưa được tính trong

giá phải trả cho người bán: gồm 8 khoản: Chi phí môi giới; chi phí

bao bì đóng gói; tiền bản quyền, phí giấy phép; chi phí vận chuyển

và phí khác liên quan đến vận chuyển; chi phí bảo hiểm hàng hóa;…

Các khoản điều chỉnh giảm: Chi phí phát sinh sau khi nhập khẩu

hàng hóa; chi phí vận chuyển, bảo hiểm nội địa; Các khoản thuế

phí nộp tại Việt Nam; Tiền lãi phải trả liên quan đến việc mua hàng NK. lOMoAR cPSD| 61128572 lOMoAR cPSD| 61128572

Vd3: Công ty Lan Nguyễn nhập khẩu 3.000 chai rượu 40 độ giá 30

USD/chai (giá FOB; chi phí vận chuyển, bảo hiểm phải trả là 10.000

USD), thuế suất thuế nhập khẩu là 45%; Hãy xác định giá tính thuế NK

và số thuế nhập khẩu phải nộp. Tỷ giá Tổng cục HQ công bố là 23.250 VND/USD.

Tài liệu liên quan:

-

Giáo trình môn Kế toán thuế | Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

82 41 -

Bài giảng Môn Kế toán thuế | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

69 35 -

Chương I: Tổng Quan Về Thuế Và Kế Toán Thuế | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

48 24 -

Chương 1 Tổng Quan Về Thuế | Môn Kế toán thuế - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

48 24