Chương 3: Lãi Suất trong Môn Lý Thuyết Tài Chính Tiền Tệ

Chương 3: Lãi Suất trong Môn Lý Thuyết Tài Chính Tiền Tệ

Môn: Quản trị tài chính doanh nghiệp (FIN305) 27 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 699 tài liệu

Tác giả:

Preview text:

11/01/2023

NỘI DUNG NGHIÊN CỨU

I. Khái niệm, bản chất lãi suất

II. Phương pháp tính tiền lãi CHƯƠNG 3 LÃI SUẤT

III. Vai trò của lãi xuất

IV. Ý nghĩa của lãi suất

V. Phân loại lãi suất ThS. Trần Thị Linh

VI. Các nhân tố ảnh hưởng tới lãi suất

Email: olwenedu@gmail.com Th.S Trần Thị Linh 2 1 2 VẤN ĐỀ VẤN ĐỀ Lãi suất là gì? Lãi suất là gì?

Khi bạn có tiền nhàn rỗi, bạn sẽ làm gì?

- Gửi tiền vào ngân hàng

Tiền nhàn rỗi là tài sản của người cho vay - người tiết kiệm

- Đầu tư vào thị trường tài chính

Là nợ đối với người đi vay: Người đi vay phải trả một khoản - . . tiền lãi→Lãi vay 3 4 VẤN ĐỀ VẤN ĐỀ

Là khoản tiền mà người vay vốn Lãi vay là gì?

phải trả cho người cho vay khi sử Vay 5 triệu đồng

dụng vốn của người cho vay

trong một thời kỳ nhất định

Trả 5,5 triệu đồng Anh hai Em gái 5 6 1 11/01/2023

I. Khái niệm lãi suất

I. Khái niệm lãi suất

Thời đoạn phát biểu lãi suất

- Lãi suất được tính trong một khoảng thời gian nhất

định (tháng, quý, năm. .), thường tính theo năm

- Khoảng thời gian cụ thể để tính lãi suất được gọi là

thời đoạn phát biểu lãi suất Kỳ hạn lãi suất

- Là khoảng thời gian tính từ khi vay cho đến lúc

�Ã� ��Ả� ��Ả

phải trả lại hết số tiền vay. Kỳ hạn dài có lãi suất cao

LÃI SUẤT (%) = �Ổ���Ố�Ố���� hơn. Th.S Trần Thị Linh 7 Th.S Trần Thị Linh 8 7 8

I. Khái niệm lãi suất

I. Bản chất của lãi suất

Là giá mà người vay phải trả để được sử dụng tiền

không thuộc sở hữu của họ

Là lợi tức người cho vay có được đối với việc trì hoãn chi tiêu

Conso and ctg (1998) đã định nghĩa như sau: “Lãi là

tiền thù lao trả cho việc sử dụng 1 số vốn. Đó là giá thuê

của đồng tiền”. Th.S Trần Thị Linh 9 Th.S Trần Thị Linh 10 9 10 Bài tập

I . PHƯƠNG PHÁP TÍNH TIỀN LÃI

Ông A cần vay 20 triệu đồng để mua xe cho con đi học đại học

(kỳ hạn là 1 năm). Ông A có 2 phương án:

• Nếu đi vay của ngân hàng thì số tiền ông A cần phải trả thêm

cho khoản vay khi đáo hạn là 3.6 triệu/năm. Trả 1 lần vào ngày Lãi suất đáo hạn.

• Nếu đi vay của người thân thì số tiền ông A phải trả thêm cho đơn là

khoản vay trên hàng tháng là 400 ngàn/tháng.

Câu hỏi: Tính lãi suất mà ông A phải trả trong từng phương gì?

án? Theo Anh/Chị ông A nên chọn phương án nào? Th.S Trần Thị Linh 11 Th.S Trần Thị Linh 12 11 12 2 11/01/2023

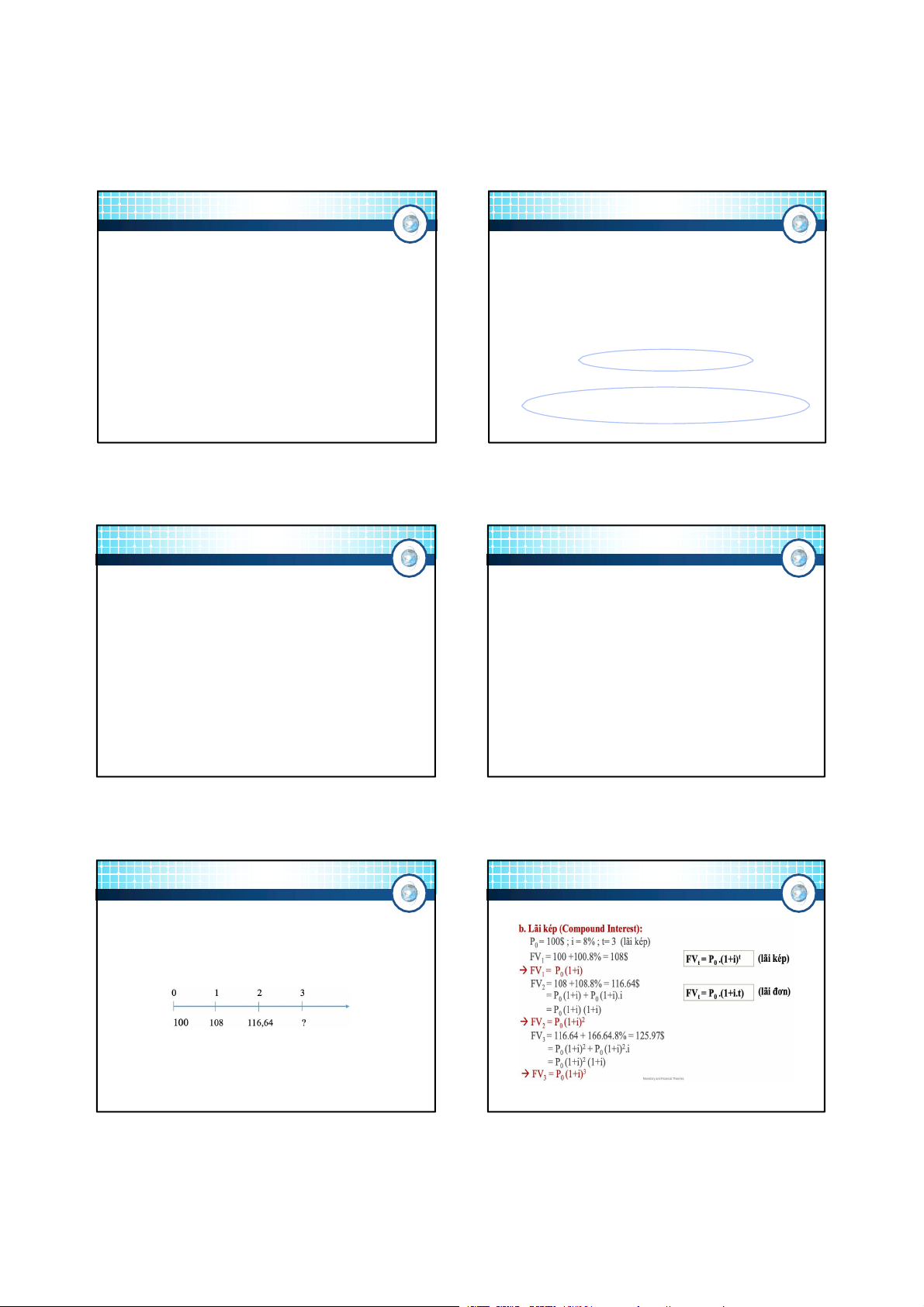

a. Lãi đơn (Simple interest)

a. Lãi đơn (Simple interest) * Khái niệm: Ví dụ

Gửi khoản tiền100$ vào tài khoản tiết kiệm tại Ngân hàng

Lãi suất đơn là lãi suất của một hợp đồng tài chính mà

việc thanh toán tiền gốc và tiền lãi chỉ được tiến hành một

trong 1 năm, lãi suất i = 8%/năm. Gốc và lãi được thanh

toán 1 lần tại thời điểm đến hạn. Tính số tiền lãi, và tổng số

lần tại thời điểm hợp đồng đến hạn, trong đó không có yếu

tiền cả gốc và lãi khi đáo hạn. tố lãi sinh ra lãi

=> Là phương pháp trong đó tiền lãi trong mỗi kỳ chỉ tính

Hết năm 1 số tiền lãi là: 100 x 8% = 8$

trên khoản tiền gốc ban đầu

∑ số tiền cả gốc và lãi là : 100 + 8 = 108 $ Th.S Trần Thị Linh 13 Th.S Trần Thị Linh 14 13 14

a. Lãi đơn (Simple interest) Ví dụ

a. Lãi đơn (Simple interest)

Gửi khoản tiền 100$ vào tài khoản tiết kiệm tại Ngân hàng Ví dụ

trong 3 năm, lãi suất i = 8%/ năm. Lãi được thanh toán cuối

Gửi khoản tiền 100$ vào tài khoản tiết kiệm tại

mỗi năm. Tính số tiền lãi nhận được mỗi năm và sau 3 năm,

Ngân hàng trong 2 tháng, lãi suất i = 8%/ năm. Lãi

tiền gốc và lãi nhận được sau 3 năm?

và gốc được thanh toán 1 lần khi đến hạn. Tính

Sau năm 1 số tiền lãi là :100 x 8% =

tiền lãi, tổng số tiền cả gốc và lãi nhận được khi

8$ Sau năm 2 số tiền lãi là: 100 x 8% = đến hạn?

8$ Sau năm 3 số tiền lãi là: 100 x 8% = 8$

Sau 3 năm ∑ số tiền lãi là: 100 x 8% x 3 = 24$ Sau → 3 Cá ncăhmtí ∑ nh slốãi tiề đ n ơ g:ốTcí v n à h llã ãii :d 1 ự 0 a 0tr + ên 10 V 0Ố x N 8% GỐ x C 3 = 124$ Th.S Trần Thị Linh 15 Th.S Trần Thị Linh 16 15 16

a. Lãi đơn (Simple interest) Bài tập

* Công thức tổng quát của lãi suất đơn

Một hợp đồng tín dụng có giá trị là 1000$, lãi suất thỏa

- P0: Số tiền gốc (Principal) thuận là 15%/năm.

- i: Lãi suất được yết %/năm

Tính tổng số tiền gốc và lãi của hợp đồng khi đến hạn

là bao nhiêu trong các trường hợp kỳ hạn của hợp

- t: thời hạn của hợp đồng tính theo năm đồng là : - FV a. 2 năm

t: Số tiền gốc và lãi thành toán một lần khi đến hạn b. 1.5 năm c. 9 tháng d. 6 tháng 18 Ta có: FVt = P0 + P0.i.t FV e. 3 tháng t = P0 (1+ i.t) Th.S Trần Thị Linh 17 Th.S Trần Thị Linh 17 18 3 11/01/2023 VD: VD:

Bạn Nam gởi vào NH 100 triệu đồng với lãi

Bạn gửi vào ngân hàng 200 triệu, kỳ hạn 10

đơn 12%/năm. Sau 5 năm số tiền Nam nhận

năm bạn thu về cả gốc và lãi là 560 triệu.

được cả vốn lẫn lãi là bao nhiêu?

Với phương pháp tính lãi đơn thì lãi suất mà

ngân hàng trả cho bạn là bao nhiêu %/năm? 160 triệu 18%/năm Th.S Trần Thị Linh 19 Th.S Trần Thị Linh 20 19 20

a. Lãi đơn (Simple interest)

a. Lãi đơn (Simple interest)

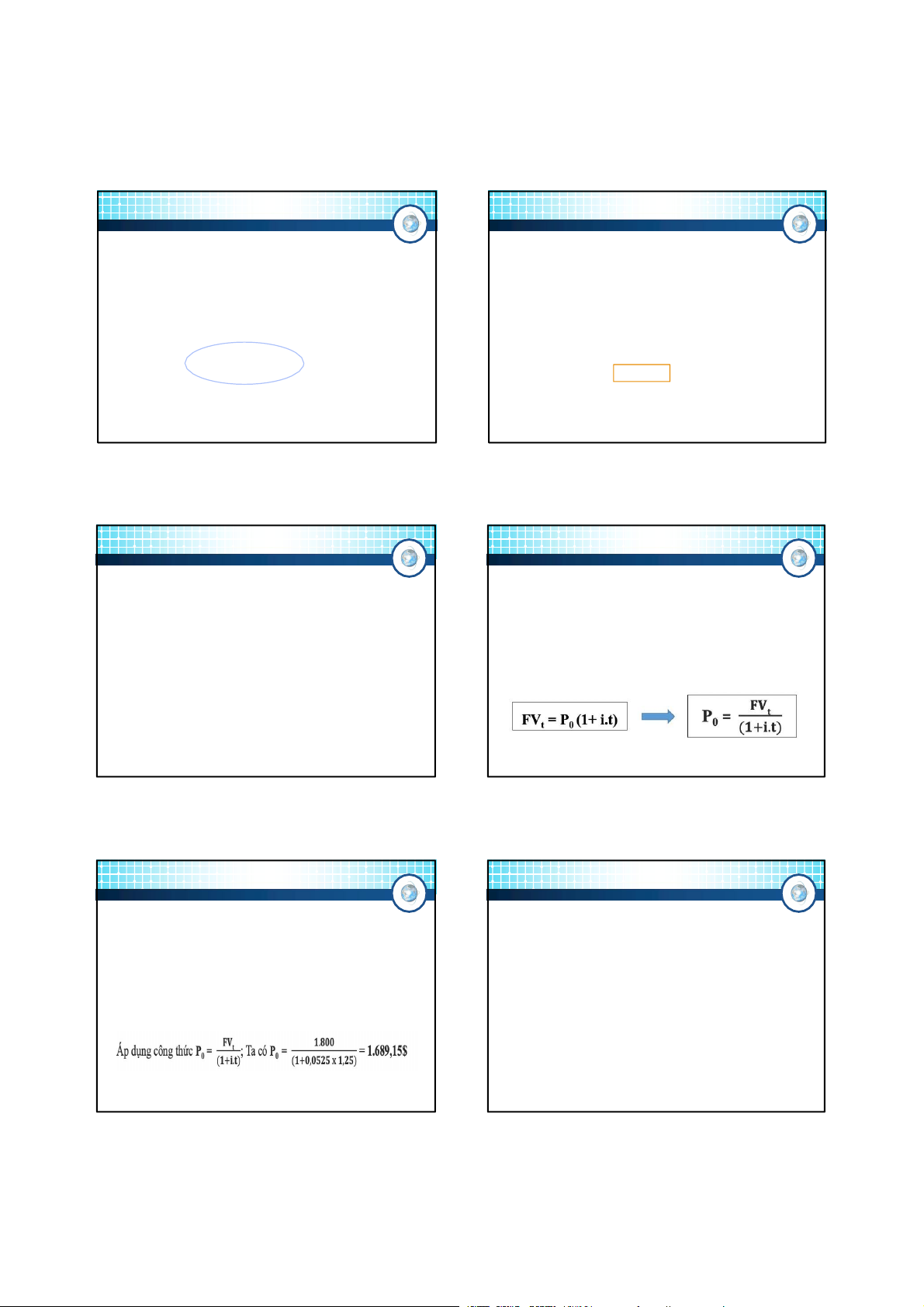

* Giá trị hiện tại của tiền tệ theo phương thức lãi suất

* Giá trị hiện tại của tiền tệ theo phương thức lãi suất đơn đơn

Là giá trị của khoản tiền phát sinh trong tương lai được

Gọi P0 là giá mua bán công cụ nợ tại thời điểm t = 0

quy về thời điểm hiện tại (thời điểm gốc) theo 1 tỷ lệ

hay giá trị hiện thời (Present value – PV). chiết khấu nhất định.

Áp dụng công thức ta có:

- Giả sử, một công cụ nợ có giá trị khi đến hạn là FVt ,

thời hạn đến hạn là t năm, mức lãi suất thị trường hiện

hành là i (%/năm). Hỏi công cụ nợ được mua bán với giá là bao nhiêu? Th.S Trần Thị Linh 21 Th.S Trần Thị Linh 22 21 22 Bài tập Bài tập

Để có một khoản tiền là 1.800$ sau thời gian là 15

Một trái phiếu chiết khấu có mệnh giá 1.200$, thời hạn

tháng, thì ngày hôm nay chúng ta phải có một khoản

còn lại cho đến khi hết hạn là 4 tháng. Tính thị giá của

tiền là bao nhiêu để mua một kỳ phiếu USD kỳ hạn 15

trái phiếu này? Biết rằng lãi suất thị trường là

tháng, lãi suất 5,25%/năm. 1,1%/tháng

Ta có: FVt = 1.800; i =0,0525; t =15/12=1,25 Th.S Trần Thị Linh 23 Th.S Trần Thị Linh 24 23 24 4 11/01/2023 VD: Lãi kép :

Theo cách tính lãi kép, tiền lãi của kỳ trước

Bạn Nam gởi vào NH 100 triệu đồng với lãi

được cộng vào tiền gốc để tính tiền lãi của

suất kép 5%/năm. Sau 3 năm số tiền Nam kỳ sau.

nhận được cả vốn lẫn lãi là bao nhiêu? Tổng

số tiền lãi sau 3 năm là bao nhiêu? Công thức tính như sau: FV = PV(1 + �)�

115.7625 triệu đồng

Tổng tiền lãi là: 15.7625 triệu đồng

Tương ứng tồng lãi suất kép 3 năm là 15.7625% Th.S Trần Thị Linh 25 Th.S Trần Thị Linh 26 25 26 BÀI TẬP BÀI TẬP

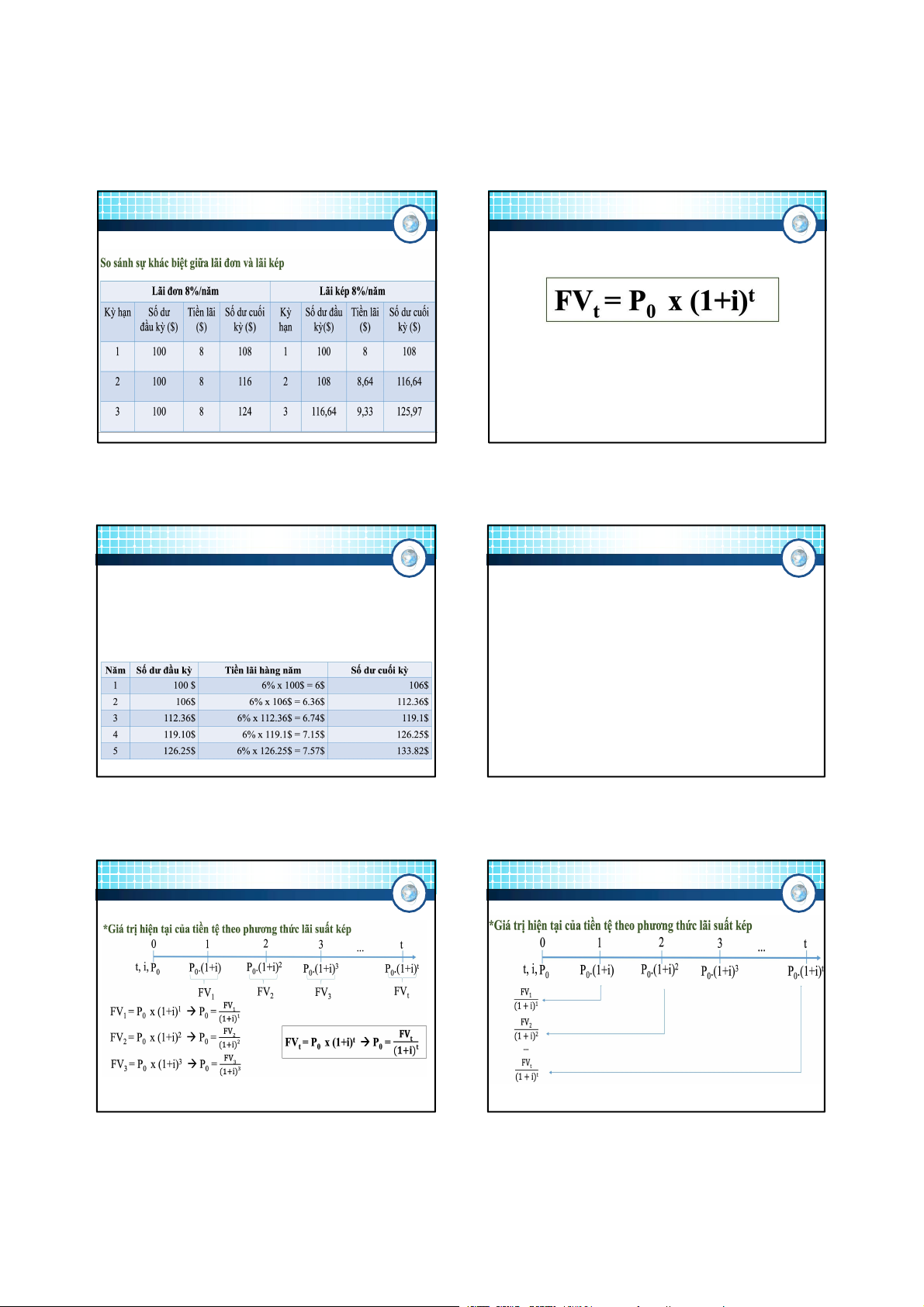

Gửi khoản tiền 100$ vào tài khoản tiết kiệm

Trường hợp thứ 2: Gửi tiền trong 2 năm liên tục, không

tại Ngân hàng. Lãi suất kép là 8%/năm.

rút lãi vào cuối năm thứ nhất. Hỏi khi đến hạn, bạn sẽ

Trường hợp thứ nhất, hỏi khi kết thúc một

nhận được bao nhiêu tiền?

năm, bạn sẽ nhận được bao nhiêu tiền? Tổng số tiền thu được sau 1 năm là: Sau 1 năm: 100+100x8%=108$

100+100x8%=108$ Sau năm thứ 2 số tiền lãi: 108 x 8% = 8.64$

→∑ số tiền gốc và lãi sau 2 năm là :108 + 108 x 8% = Th.S Trần Thị Linh 27 Th.S Trần Thị Linh 28 27 28 BÀI TẬP

Trường hợp thứ 3: Gửi liên tục trong 3 năm, số tiền thu

được vào cuối năm thứ 3 là bao nhiêu?

∑ tiền sau 3 năm số tiền lãi: 116.64 + 8%.116.64 = 116.64 + 9.33 = 125.97

Chênh giữa lãi kép và lãi đơn : 1.97$ Th.S Trần Thị Linh 29 Th.S Trần Thị Linh 30 29 30 5 11/01/2023

* Công thức tổng quát của lãi suất kép

P0: số tiền gốc (giá trị hiện thời) i: mức lãi suất %/năm

t: thời hạn hợp đồng tính theo năm

FVt: giá trị hợp đồng (gốc và lãi) khi đến hạn Th.S Trần Thị Linh 31 Th.S Trần Thị Linh 32 31 32 LÃI KÉP BÀI TẬP

“Lãi suất kép là kỳ quan thứ 8 của Thế Giới.

Một nhà đầu tư có 100$ gửi ngân hàng với lãi suất kép

Những ai hiểu được nó từ đó sẽ kiếm được

là 6%/năm. Tính số tiền anh ta thu được sau 1,2,3,4,5

tiền, ai không hiểu sẽ phải trả chi phí cho

năm đầu tư ? Tiền lãi và tổng số tiền sau 5 năm ? điều đó” (Albert Einstein)

“Sự giàu có của tôi là kết hợp từ cuộc sống

tại Mỹ, gen tốt và Lãi suất kép” (Warren Buffet ) Th.S Trần Thị Linh 33 Th.S Trần Thị Linh 34 33 34 LÃI KÉP LÃI KÉP Th.S Trần Thị Linh 35 Th.S Trần Thị Linh 36 35 36 6 11/01/2023 LÃI KÉP LÃI KÉP Th.S Trần Thị Linh 37 Th.S Trần Thị Linh 38 37 38 LÃI KÉP LÃI KÉP Bài tập

Bạn có một hợp đồng cho phép nhận 25.000$ sau 6 năm kể

từ hiện tại, hoặc 50.000$ sau 12 năm từ hiện tại. Lãi suất

gộp hằng năm nào khiến bạn coi hai hợp đồng này là như nhau? Th.S Trần Thị Linh 39 Th.S Trần Thị Linh 40 39 40 LÃI KÉP LÃI KÉP Bài tập

Gửi tiết kiệm 100$ , lãi suất 8%/năm, trả lãi theo quý, kỳ hạn 1 năm?

3 tháng sẽ trả lãi 1 lần => 12 tháng sẽ trả lãi 4 lần Th.S Trần Thị Linh 41 Th.S Trần Thị Linh 42 41 42 7 11/01/2023

LÃI SUẤT THỰC TRẢ

LÃI SUẤT THỰC TRẢ

BT: Với khoản tiền gửi trả lãi danh nghĩa là 8% mỗi năm và

gộp lãi theo quý với kỳ hạn 1 năm, lãi suất thực trả hàng năm là: Th.S Trần Thị Linh 43 Th.S Trần Thị Linh 44 43 44

III. VAI TRÒ CỦA LÃI SUẤT

III. VAI TRÒ CỦA LÃI SUẤT Điều tiết Dự báo Đòn bẩy Kích thích đầu tư Thu hút vốn Th.S Trần Thị Linh 45 Th.S Trần Thị Linh 46 45 46

III. Ý nghĩa của lãi suất

III. Ý nghĩa của lãi suất

Ảnh hưởng của lãi suất ở tầm vĩ mô

- Tác động tới các chỉ tiêu kinh tế vĩ mô: GDP, Ý nghĩa vi mô lạm phát, nợ công, XNK

- Tác động trực tiếp đến lượng cung tiền (tín dụng)

- Tác động đến đồng nội tệ, điều tiết tỷ giá Ý nghĩa vĩ mô - Tăng trưởng kinh tế

- Điều chỉnh cơ cấu ngành, cơ cấu khu vực Th.S Trần Thị Linh 47 Th.S Trần Thị Linh 48 47 48 8 11/01/2023

III. Ý nghĩa của lãi suất

IV. Phân loại lãi suất

Ảnh hưởng của lãi suất ở tầm vi mô

Căn cứ vào giá trị của tiền lãi

Căn cứ vào thời hạn tín dụng

Lãi suất tác động đến tiết kiệm (S) và chi tiêu (C) hộ gia đình

Căn cứ vào tính chất biến đổi

Lãi suất tác động đến đầu tư (I)

Căn cứ vào phương pháp trả lãi

Tác động đến hoạt động các trung gian tài chính

Căn cứ vào nghiệp vụ ngân hàng Th.S Trần Thị Linh 49 Th.S Trần Thị Linh 50 49 50

IV. Phân loại lãi suất

IV. Phân loại lãi suất

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI Lãi suất danh nghĩa Lãi suất danh nghĩa Lãi suất thực

- Lãi suất danh nghĩa: Là lãi suất thông báo hoặc thoả thuận

trong các quan hệ tín dụng. Được sử dụng tính tiền lãi trong

các khoản vốn đầu tư. Lãi suất danh nghĩa chỉ là lãi suất bề

Lãi suất hiệu dụng

ngoài vì nó không bao gồm 1 số yếu tố ảnh hưởng đến giá

phải trả của khoản vốn vay hay hiệu suất của khoản vốn vay.

LS thực = LS danh nghĩa – Tỷ lệ lạm phát

LS danh nghĩa = LS thực + Tỷ lệ lạm phát Th.S Trần Thị Linh 51 Th.S Trần Thị Linh 52 51 52

IV. Phân loại lãi suất

IV. Phân loại lãi suất

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI Lãi suất danh nghĩa Lãi suất thực Ví dụ:

- Lãi suất thực tế: Là mức lãi suất danh nghĩa được điều

- Món vay đơn trị giá 100 triệu kỳ hạn 1 năm, lãi suất 10%/năm

chỉnh lại cho đúng theo những thay đổi về lệ lạm phát, là lãi

→10%/năm là lãi suất danh nghĩa

- Trái phiếu chính phủ mệnh giá 100.000đ, kỳ hạn 5 năm, lãi suất

suất đã trừ đi tỷ lệ lạm phát.

coupon trả hàng năm là 10%/năm→10%/năm là lãi suất danh nghĩa

Phương trình Fisher: i = ir + π

Trong đó: i : Lãi suất danh nghĩa ir : Lãi suất thực π: Tỷ lệ lạm phát Th.S Trần Thị Linh 53 Th.S Trần Thị Linh 54 53 54 9 11/01/2023

IV. Phân loại lãi suất

IV. Phân loại lãi suất

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI

CĂN CỨ VÀO GIÁ TRỊ TIỀN LÃI

Lãi suất hiệu dụng

Lãi suất hiệu dụng

- Lãi suất hiệu dụng: phản ánh thu nhập thực chất của người Bài tập:

cho vay nhận được hoặc chi phí người đi vay phải trả.

Một trái phiếu chiết khấu có mệnh giá 10 triệu đồng, thời

Trong đó: id : Lãi suất hiệu dụng 1 kỳ

hạn 1 năm, lãi suất 8%/năm. Lãi suất hiệu dụng trong trường

i : Lãi suất thông báo dùng để tính toán hợp này là? n: Số kỳ Th.S Trần Thị Linh 55 Th.S Trần Thị Linh 56 55 56

IV. Phân loại lãi suất

IV. Phân loại lãi suất

CĂN CỨ VÀO THỜI HẠN TÍN DỤNG

CĂN CỨ VÀO TÍNH LINH HOẠT CỦA LÃI SUẤT Lãi suất Lãi suất cố Lãi suất biến

Lớn hơn hay bé hơn? Lãi suất ngắn hạn dài hạn định đổi Th.S Trần Thị Linh 57 Th.S Trần Thị Linh 58 57 58

IV. Phân loại lãi suất

IV. Phân loại lãi suất

CĂN CỨ VÀO PHƯƠNG PHÁP TRẢ LÃI

CĂN CỨ VÀO NGHIỆP VỤ NGÂN HÀNG

Lãi suất tiền gửi Lãi suất tích Lãi suất cho vay luỹ

Lãi suất chiết khấu Lãi suất

Lãi suất tái chiết khấu COUPON

Lãi suất tái cấp vốn

Lãi suất liên ngân hàng Lãi suất chiết Lãi suất cơ bản khấu Th.S Trần Thị Linh 59 Th.S Trần Thị Linh 60 59 60 10 11/01/2023

IV. Phân loại lãi suất

IV. Phân loại lãi suất LÃI SUẤT NGÂN HÀNG Lãi suất cho vay ? Lãisuấttiềngửi Th.S Trần Thị Linh 61 Th.S Trần Thị Linh 62 61 62

IV. Phân loại lãi suất

V. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN LÃI SUẤT NHÂN TỐ TRỰC NHÂN TỐ GIÁN TIẾP TIẾP

• Nguồn cấu thành

• Tỷ suất lợi nhuận

cung cầu quỹ cho vay

• Lạm phát dự tính

• Tác động của cung

• Sự phát triển kinh tế

cầu quỹ cho vay đối

• Chính sách tài khóa với lãi suất

• Chính sách tiền tệ Th.S Trần Thị Linh 63 Th.S Trần Thị Linh 64 63 64

NHÂN TỐ TRỰC TIẾP

NHÂN TỐ TRỰC TIẾP

Nguồn cấu thành cung cầu quỹ cho vay

Nguồn cấu thành cung cầu quỹ cho vay Cầu tiêu Tiết kiệm dùng cá cá nhân, nhân, hộ gia hộ gia đình đình Tiết kiệm Tiền Cung quỹ của các tổ Cầu quỹ cho vay chức kinh cho vay tế Cầu đầu tư và chi tiêu Cầu đầu tư Thặng dư của nhà của các tổ ngân sách nước chức kinh tế nhà nước Th.S Trần Thị Linh 65 Th.S Trần Thị Linh 66 65 66 11 11/01/2023

NHÂN TỐ TRỰC TIẾP

NHÂN TỐ TRỰC TIẾP

Tác động của cung cầu quỹ cho vay đối với lãi suất

- Khi việc vay mượn vốn được thực hiện trên thị trường

tự do thì lãi suất là lãi suất thị trường, do cung cầu thị Cung cầu quỹ cho

trường quyết định. Lãi suất được xem là loại giá cơ bản

vay quyết định lãi

của thị trường tài chính và có ảnh hưởng quan trọng đến

suất: lãi suất cân bằng

các hoạt động kinh tế và tài chính

- Lãi suất được hình thành trên thị trường do cung cầu về

tiền, về vốn trên thị trường tiền, thị trường vốn

- Trong ngắn hạn lãi suất hình thành do cung cầu về tiền; Cung cầu quỹ cho

trong dài hạn lãi suất hình thành dựa trên cung cầu về vốn vay tác động làm

biến đổi lãi suất cân bằng Th.S Trần Thị Linh 67 Th.S Trần Thị Linh 68 67 68

NHÂN TỐ TRỰC TIẾP

NHÂN TỐ TRỰC TIẾP Lãi suất cân bằng Trong dài hạn

Các nhân tố ảnh hưởng đến lãi suất i i Cung cầu về tiền Phía cầu vốn:

- Cầu về vốn vay của các doanh nghiệp, hộ gia đình

- Cầu về vốn của khu vực chính phủ

- Cầu về vốn vay của chủ thể nước Lượng Tiền ngoài Th.S Trần Thị Linh 69 Th.S Trần Thị Linh 70 69 70

NHÂN TỐ TRỰC TIẾP

NHÂN TỐ TRỰC TIẾP Trong dài hạn Trong dài hạn

Các nhân tố ảnh hưởng đến lãi suất

- Lãi suất càng cao thì cung vốn càng Phía cung vốn: lớn (tỷ lệ thuận)

- Tiền gửi tiết kiệm của các hộ gia đình

- Lãi suất thấp thì nhu cầu về vốn càng

- Nguồn vốn tạm thời nhàn rỗi của các

tăng lên (tỷ lệ nghịch) doanh nghiệp

- Giao điểm của cung và cầu về vốn sẽ

- Các khoản thu chưa sử dụng đến của

xác định mức lãi suất cân bằng NSNN

- Nguồn vốn của các chủ thể nước ngoài Th.S Trần Thị Linh 71 Th.S Trần Thị Linh 72 71 72 12 11/01/2023

NHÂN TỐ TRỰC TIẾP

NHÂN TỐ TRỰC TIẾP Trong dài hạn Trong dài hạn

Các yếu tố làm dịch chuyển đường cung vốn cho vay:

Các yếu tố làm dịch chuyển đường cầu vốn cho vay: - Thu nhập, của cải

- Khả năng sinh lời của các cơ hội đầu

- Thu nhập kỳ vọng của trái phiếu so tư với các TS khác - Lạm phát dự kiến - Rủi ro của khoản vay

- Các hoạt động của chính phủ

- Tính thanh khoản của khoản vay

Dịch chuyển cung về vốn Th.S Trần Thị Linh 73 Th.S Trần Thị Linh 74 73 74

NHÂN TỐ GIÁN TIẾP

NHÂN TỐ GIÁN TIẾP

Tỷ suất lợi nhận Lạm phát dự Lạm phát dự bình quân tính tính Sự phát triển kinh tế Chính sách tài Chính sách tiền khóa tệ Th.S Trần Thị Linh 75 Th.S Trần Thị Linh 76 75 76 THẢO LUẬN THẢO LUẬN

Trong những năm 1990 và đầu những năm 2000, mức lãi suất

Các nhân tố tác động đến lãi suất đồng JPY giai đoạn 1990-

của đồng Yên Nhật (JPY) trở nên thấp nhất trên thế giới. Vào 2000

tháng 11/1998, một sự kiện hy hữu đã xảy ra: Lãi suất tín

- Nền kinh tế Nhật rơi vào suy thoái “thập kỷ mất mát’’

phiếu kho bạc Nhật với kỳ hạn 6 tháng trở nên ÂM nhẹ

→Giảm các cơ hội đầu tư sinh lời→Giảm nhu cầu vay

→ Tại sao mức lãi suất đồng JPY lại giảm xuống mức thấp vốn→Đường cầu về như vậy?

vốn dịch chuyển sang trái→Lãi suất giảm

→Của cải và tiết kiệm giảm→Giảm nguồn cung ứng vốn→Đường cung vốn

dịch chuyển sang trái→lãi suất tăng

???? Vậy lãi suất cân bằng sẽ TĂNG hay GIẢM ? Th.S Trần Thị Linh 77 Th.S Trần Thị Linh 78 77 78 13 11/01/2023 THẢO LUẬN

TÁC ĐỘNG CỦA CÁC CHUYỂN ĐỘNG LÃI SUẤT

Các nhân tố tác động đến lãi suất đồng JPY giai đoạn 1990- Lãi suất và chi Lãi suất và đầu 2000 tiêu tiêu dùng tư

Hiệu ứng giảm cầu vốn đầu tư do suy thoái kinh tế diễn ra

nhanh hơn hiệu ứng giảm cung do vốn của cải tích lũy và tiết kiệm giảm →Lãi suất GIẢM ? Lãi suất và xuất Lãi suất và lạm khẩu ròng phát Th.S Trần Thị Linh 79 Th.S Trần Thị Linh 80 79 80

CẤU TRÚC RỦI RO CỦA LÃI SUẤT

CẤU TRÚC RỦI RO CỦA LÃI SUẤT RỦI RO VỠ NỢ

Cấu trúc rủi ro của lãi suất giải thích sự chênh lệch

Là khả năng có thể người phát hành trái khoán sẽ vợ nợ tức là không

lãi suất đối với các công cụ nợ trên thị trường tài

thể thực hiện được việc thanh toán tiền lãi hoặc mệnh giá khi trái khoán

chính có kỳ hạn giống nhau. Nguyên nhân có sự mãn hạn

- Rủi ro vỡ nợ đối với trái khoán của một công ty thường rất cao

chênh lệch này là do sự khác biệt về:

- Trái phiếu (Công trái) của Chính phủ thường rủi ro rất thấp hoặc bằng - Rủi ro vỡ nợ 0 - Tính thanh khoản

- Khoảng cách giữa lãi suất của một trái khoán có rủi ro và một trái

- Sự khác biệt về chính sách Thuế

khoán không có rủi ro được gọi là mức bù rủi ro

- Một trái khoán có rủi ro vỡ nợ sẽ luôn có một mức bù rủi ro dương Th.S Trần Thị Linh 81 Th.S Trần Thị Linh 82 81 82

CẤU TRÚC RỦI RO CỦA LÃI SUẤT

CẤU TRÚC RỦI RO CỦA LÃI SUẤT TÍNH THANH KHOẢN CHÍNH SÁCH THUẾ

Tính lỏng hay tính thanh khoản là một khái niệm tài chính,

- Thuế thu nhập cá nhân và thuế lợi tức công ty luôn tác động

chỉ mức độ mà một tài sản bất kỳ có thể được mua hoặc bán

đến lãi suất giống như khi thuế tác động đến giá cả hàng hóa

trên thị trường mà không làm ảnh hưởng đến giá thị trường

- Một trái phiếu có thu nhập từ tiền lãi được miễn thuế thu của tài sản đó

nhập sẽ hấp dẫn hơn một trái phiếu có mức độ rủi ro tương

- Khi tính thanh khoản của một tài sản tăng lên so với các tài

đương nhưng thu nhập từ lãi lại phải chịu thuế thu nhập

sản khác thì nhu cầu về loại tài sản này tăng lên làm cho lãi

- Trái phiếu có lãi phải nộp thuế thu nhập sẽ phải có lãi suất suất giảm xuống

cao hơn so với trái phiếu có thu nhập được miễn thuế để đảm

- Trái phiếu Chính phủ thường có tính thanh khoản cao hơn

bảo sau khi đã nộp thuế thì tiền lãi thu được từ hai trái phiếu sẽ là ngang nhau Th.S Trần Thị Linh 83 Th.S Trần Thị Linh 84 83 84 14 11/01/2023

CẤU TRÚC RỦI RO CỦA LÃI SUẤT

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT Một sự gia tăng. .

Dẫn đến lãi suất của

Lãi suất thường phụ thuộc vào kỳ hạn hay thời hạn của khoản tài sản. . Bởi vì. . vay

Những người tiết kiệm phải

- Nhà đầu tư ưa thích nguồn vốn có tính thanh khoản cao Rủi ro vỡ nợ Tăng

được bù đắp do phải gánh chịu thêm rủi ro

hơn (nguồn vốn có thời hạn ngắn và có thể tái đầu tư)

- Các nhà đầu tư thường yêu cầu lãi suất cao hơn để cho vay

Những người tiết kiệm tốn Tính lỏng Giảm thời hạn dài

ít chi phí trong việc đổi tài sản sang tiền mặt

- Xem xét mức độ biến đổi lãi suất trong số các công cụ trái

phiếu có cùng chung rủi ro vỡ nợ, tính lỏng, thông tin, đặc

Những người tiết kiệm quan

điểm thuế nhưng lại khác nhau về kỳ đáo hạn Thuế Tăng

tâm đến tiền lời sau thuế và

phải được bù đắp tiền nộp

- Cấu trúc lãi suất kỳ hạn liên quan đến khái niệm đường thuế cong lãi suất Th.S Trần Thị Linh 85 Th.S Trần Thị Linh 86 85 86

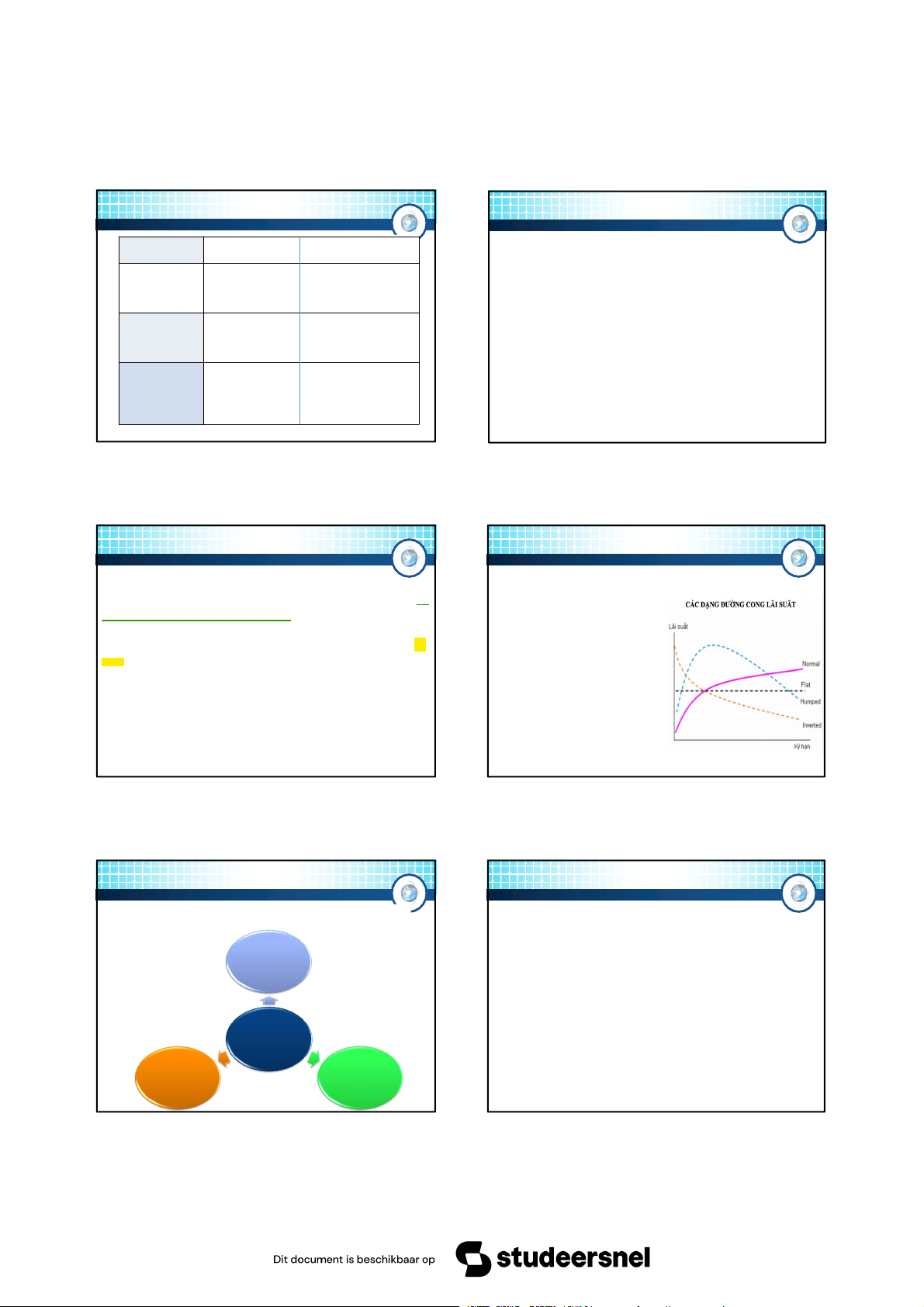

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

Khái niệm đường cong lãi suất Đặc điểm

- Đường cong lãi suất là đồ thị mô tả mối quan hệ giữa lãi

- Nếu đường cong lãi suất có độ

suất và kỳ hạn của một công cụ nợ (cùng mức và chất lượng

dốc hướng đi lên thì lãi suất dài

tín dụng). Đồ thị này bắt đầu với mức lãi suất ở kỳ hạn thấp

hạn cao hơn lãi suất ngắn hạn

nhất và mở rộng ra theo thời gian, thường là đến kỳ hạn 30

- Nếu độ dốc hướng đi xuống, năm

lãi suất ngắn hạn cao hơn lãi

- Thường lựa chọn đường cong lãi suất Trái phiếu Chính phủ suất dài hạn

làm chuẩn đo đặc tính rủi ro thấp và sự đa dạng của các kỳ

- Khi đường cong lãi suất hạn trái phiếu

phẳng thì lãi suất ngắn hạn và dài hạn là như nhau Th.S Trần Thị Linh 87 Th.S Trần Thị Linh 88 87 88

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

CÁC LÝ THUYẾT VỀ LÃI SUẤT

LÝ THUYẾT DỰ TÍNH (KỲ VỌNG LÃI SUẤT) Giả thiết: Lý thuyết dự tính (kỳ

Nhà đầu tư ưu tiên tới lãi suất của trái phiếu→Họ sẽ nắm vọng lãi suất)

giữ trái phiếu có lãi suất cao hơn→Các trái phiếu ở kỳ hạn

khác nhau có thể thay thế hoàn hảo cho nhau. Kết luận chung: LÝ

Lãi suất của trái phiếu dài hạn bằng bình quân lãi suất THUYẾT

ngắn hạn dự tính trong thời gian tồn tại của trái phiếu đó Lý thuyết Lý thuyết thị trường

Ví dụ: Trường hợp các nhà đầu tư kỳ vọng rằng lãi suất ngắn hạn môi trường phân đoạn

trung bình trong 2 năm tới là 8%/năm thì lãi suất của trái phiếu có kỳ ưu tiên (phân khúc

hạn 2 năm cũng sẽ là 8%/năm thị trường) Th.S Trần Thị Linh 89 Th.S Trần Thị Linh 90 89 90 15 11/01/2023

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

CẤU TRÚC KỲ HẠN CỦA LÃI SUẤT

LÝ THUYẾT THỊ TRƯỜNG PHÂN CÁCH

LÝ THUYẾT MÔI TRƯỜNG ƯU TIÊN Giả thiết: Giả thiết:

- Các thị trường là độc lập với nhau

Nhà đầu tư ưu tiên nắm giữ trái phiếu có kỳ hạn thanh toán

- Biến động của lãi suất trên thị trường này thì không ảnh

trùng với kỳ hạn đầu tư của họ. Tuy nhiên họ vẫn sẽ nắm

hưởng tới lãi suất của thị trường có kỳ hạn khác

giữ các trái phiếu đó nếu lãi suất ở các kỳ hạn khác là hấp

dẫn→Những trái phiếu có kỳ hạn khác nhau là những tài Nội dung:

sản có thể thay thế cho nhau

Những khoản vay (trái khoán) có kỳ hạn khác nhau không Nội dung:

phải là những thứ thay thế nhau – nó được hình thành từ

Lãi suất của một trái phiếu dài hạn bằng bình quân lãi suất

những thị trường có kỳ hạn khác nhau và độc lập với nhau

ngắn hạn dự tính trong thời gian tồn tại của trái phiếu đó

cộng với một mức bù kỳ hạn. Mức bù kỳ hạn (k) phụ thuộc

vào điều kiện cung, cầu vốn ở các kỳ hạn khác nhau. Th.S Trần Thị Linh 91 Th.S Trần Thị Linh 92 91 92 TRẮC NGHIỆM TRẮC NGHIỆM Câu 1: Câu 1: o Lãi suất là: o Lãi suất là:

a) Quan hệ tỷ lệ giữa lợi tức tín dụng và tổng số tiền vay

a) Quan hệ tỷ lệ giữa lợi tức tín dụng và tổng số tiền vay

trong khoảng thời gian nhất định

trong khoảng thời gian nhất định

b) Số tiền mà người đi vay trả cho khoản vay trong một thời

b) Số tiền mà người đi vay trả cho khoản vay trong một thời gian nhất định gian nhất định

c) Hiệu số giữa tổng số tiền phải trả và tổng số tiền cho vay

c) Hiệu số giữa tổng số tiền phải trả và tổng số tiền cho vay

d) Tỷ lệ giữa số tiền phải trả so với số tiền người đi vay

d) Tỷ lệ giữa số tiền phải trả so với số tiền người đi vay Th.S Trần Thị Linh 93 Th.S Trần Thị Linh 94 93 94 TRẮC NGHIỆM TRẮC NGHIỆM Câu 2: Câu 2: o Tiền lãi là: o Tiền lãi là:

a) Quan hệ tỷ lệ giữa lợi tức tín dụng và tổng số tiền vay

a) Quan hệ tỷ lệ giữa lợi tức tín dụng và tổng số tiền vay

trong khoảng thời gian nhất định

trong khoảng thời gian nhất định

b) Số tiền mà người đi vay trả cho khoản vay trong một thời

b) Số tiền mà người đi vay trả cho khoản vay trong một gian nhất định

thời gian nhất định

c) Hiệu số giữa tổng số tiền phải trả và tổng số tiền cho vay

c) Hiệu số giữa tổng số tiền phải trả và tổng số tiền cho vay

d) Tỷ lệ giữa số tiền phải trả so với số tiền người đi vay

d) Tỷ lệ giữa số tiền phải trả so với số tiền người đi vay Th.S Trần Thị Linh 95 Th.S Trần Thị Linh 96 95 96 16 11/01/2023 TRẮC NGHIỆM TRẮC NGHIỆM Câu 3: Câu 3:

o Trong các nhân tố sau, nhân tố nào không ảnh hưởng

o Trong các nhân tố sau, nhân tố nào không ảnh hưởng tới lãi suất: tới lãi suất:

a) Mức cung cầu tiền tệ

a) Mức cung cầu tiền tệ b) Lạm phát b) Lạm phát c) Cán cân thanh toán

c) Cán cân thanh toán

d) Sự bất ổn của nền kinh tế

d) Sự bất ổn của nền kinh tế Th.S Trần Thị Linh 97 Th.S Trần Thị Linh 98 97 98 99 17

Document Outline

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

Tài liệu liên quan:

-

Lý-thuyết - Tổng quan về Hệ thống Tài chính và Thị trường Tài chính

5 3 -

CHƯƠNG 3: MÔ HÌNH HỒI QUY HAI BIẾN VÀ CÁC PHƯƠNG PHÁP ĐÁNH GIÁ

6 3 -

Bài Tập Tài Chính Doanh Nghiệp với Đáp Án - TCDN01

6 3 -

Ôn tập trắc nghiệm Quản trị chiến lược - Tổng hợp 9 chương

10 5 -

BÁN TRẮC NGHIỆM VỀ BẢO ĐẢM NGHĨA VỤ VÀ THỰC HIỆN

20 10