Chương 4: Lý Thuyết về Doanh nghiệp môn Kinh tế vĩ mô | Học viện Tài chính

Mục tiêu :Nghiên cứu hành vi của doanh nghiệp khi đưa ra quyết định về quy mô sản xuất để nâng cao hiệu quả kinh doanh, các lựa chọn để thực hiện mục tiêu tối đa hóa doanh thu, tối thiểu hóa chi phí, tối đa hóa lợi nhuận. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vĩ mô (AOF) 25 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Chương 4 : LÝ THUYẾT VỀ DOANH NGHIỆP

Mục tiêu :Nghiên cứu hành vi của doanh nghiệp khi đưa ra quyết định về quy mô sản

xuất để nâng cao hiệu quả kinh doanh, các lựa chọn để thực hiện mục tiêu tối đa hóa

doanh thu, tối thiểu hóa chi phí, tối đa hóa lợi nhuận.

4.1 LÝ THUYẾT VỀ SẢN XUẤT 4.1.1 Hàm sản xuất a. Định nghĩa

Hàm sản xuất thể hiện mối quan hệ kỹ thuật giữa việc kết hợp các yếu tố đầu

vào khác nhau theo một công nghệ nhất định để tối ưu hoá đầu ra.

Trong quá trình sản xuất kinh doanh, bất cứ người quản lý doanh nghiệp nào

cũng phải quan tâm đến hai vấn đề: chi phí về nguồn lực cho hoạt động sản xuất kinh

doanh và kết quả do hoạt động đó mang lại. Ðiều này liên quan đến các yếu tố đầu vào và đầu ra.

Các yếu tố đầu vào (Inputs) Là khoản tài nguyên tiêu tốn tính theo giá thị

trường và được biểu hiện bằng chi phí sản xuất như: tiền thuê nhà, thuê đất, mua

nguyên nhiên vật liệu, vật tư, chi phí thuê lao động, dịch vụ… Trong sản xuất kinh

doanh, các chủ doanh nghiệp phải lựa chọn đầu vào tối ưu và sử dụng có hiêụ quả

các đầu vào đó để tối thiểu hoá chi phí sản xuất và tối đa hoá lợi nhuận.

Các yếu tố đầu ra (Outputs) Là kết quả thu được của hoạt động sản xuất kinh

doanh. Do có đặc điểm kinh tế kỹ thuật khác nhau nên đầu ra của các doanh nghiệp

cũng rất khác nhau. Chẳng hạn, đầu ra của doanh nghiệp nông nghiệp là các sản

phẩm dịch vụ nông nghiệp (lương thực, rau quả, thịt trứng sữa, cây con giống…),

còn đối với doanh nghiệp vận tải (doanh nghiệp dịch vụ) thì đầu ra là số lượt hành

khách và lượng hàng hoá mà doanh nghiệp vận chuyển được, đối với doanh nghiệp

thương mại thì đầu ra của nó chính là tổng tiền thu bán hàng… Trong thực tế doanh

nghiệp nào cũng mong muốn tìm kiếm mức đầu ra tối ưu vì tại đó sẽ đem lại lợi nhuận cao nhất.

Khi xem xét quá trình kinh doanh của doanh nghiệp chúng ta phải quan tâm tới ba mối quan hệ sau:

+ Đầu vào sản xuất với đầu ra.

+ Tối thiểu hoá chi phí sản xuất và tối đa hoá lợi nhuận.

+ Chi phí sản xuất với lượng đầu ra.

Để biểu hiện ba mối quan hệ trên người ta sử dụng hàm sản xuất.

Q = f(x1, x2...xn) Trong đó: + Q là số lượng đầu ra.

+ x1, x2...xn là các yếu tố đầu vào.

Nếu chỉ sử dụng K đơn vị vốn và L đơn vị lao động (các đầu vào khác cố định)

thì hàm sản xuất có dạng sau: Q = f (K, L) hay Q = A K L

Trong đó: K là vốn (nguyên vật liệu, máy móc, thiết bị, nhà xưởng, kho tàng). L là lao động;

A là một hằng số tuỳ thuộc vào đơn vị đo lường các đầu vào và đầu ra, số

mũ và là những hằng số cho biết tầm quan trọng tương đối của yếu tố vốn và lao

động đối với sản lượng đầu ra, đồng thời chúng cũng thể hiện độ co dãn của sản

lượng đầu ra (Q) theo K và L. Mặt khác thông qua trị số + người ta có thể xác

định được hiệu quả kinh tế của quy mô (sẽ được đề cập cụ thể ở phần sau).

Hàm sản xuất có dạng này được gọi là hàm sản xuất Cobb - Douglas (mang

tên nhà kinh tế học P.H Douglas và thống kê học C.V Cobb). Hai nhà khoa học này

đã nghiên cứu nền kinh tế của nước Mỹ từ năm 1899 đến 1912 và xác định được hàm

sản xuất của nền kinh tế nước Mỹ trong giai đoạn này là: Q = A K 0,75 L 0,25 61 b. Ý nghĩa

- Hàm sản xuất thể hiện hiệu quả kỹ thuật tối đa. Nghĩa là sản lượng lớn nhất

có sự phối hợp bằng sự phối hợp khác nhau từ những đầu vào cho trước.

- Khi các yếu tố đầu vào có sự thay đổi về chất và lượng thì hàm sản xuất cũng có sự thay đổi.

Ví dụ: Một xưởng may quần áo ta chỉ xét 2 đầu vào đó là lao động và máy khâu.

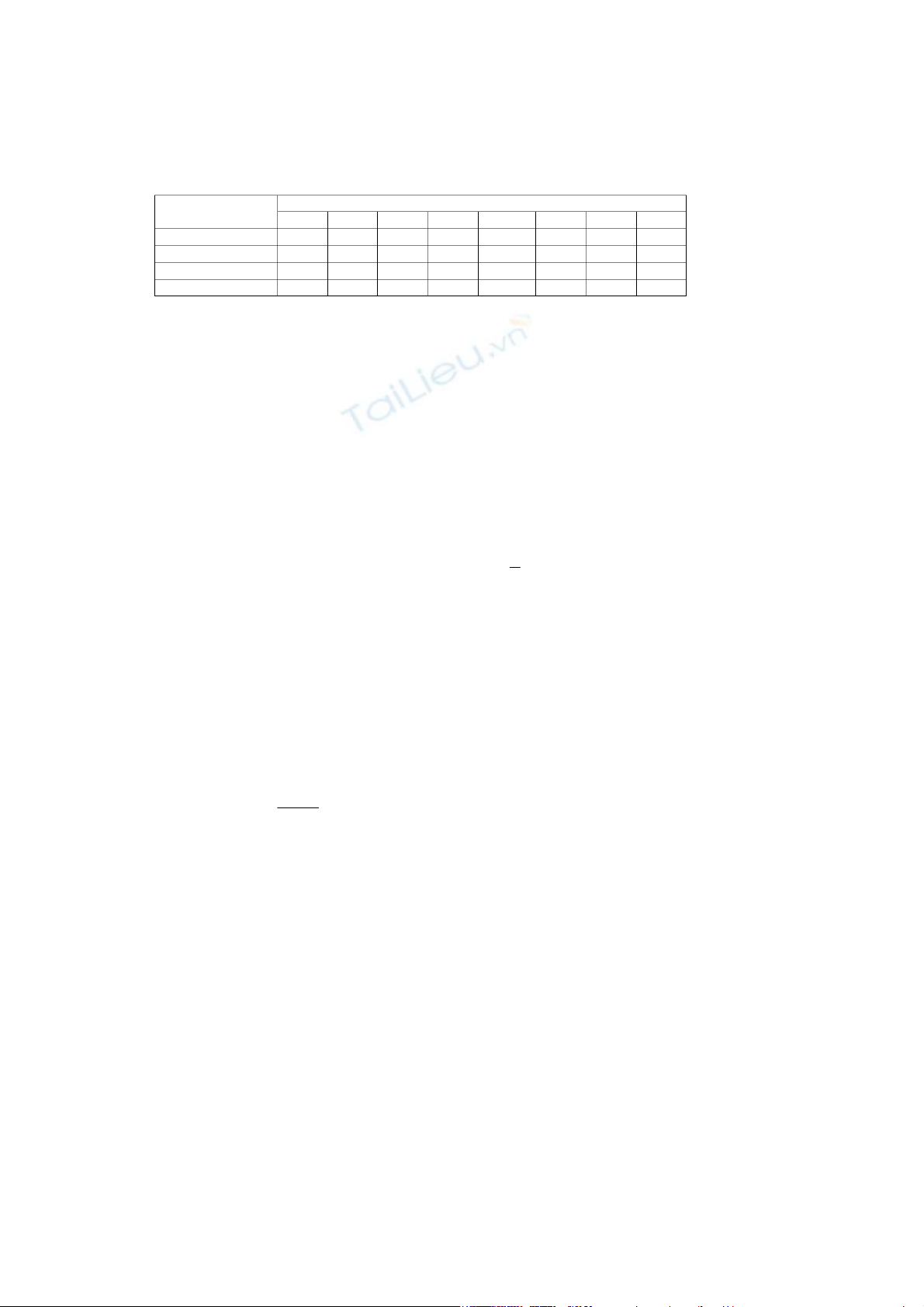

Bảng 4.1:Mối quan hệ giữa đầu vào và đầu ra Số máy khâu Số lao động mỗi ngày mỗi ngày 0 1 2 3 4 5 6 7 0 0 0 0 0 0 0 0 0 1 0 5 24 34 38 40 41 37 2 0 10 36 54 62 68 71 70 3 0 10 40 69 72 82 89 92

Mục đích của hàm sản xuất là xác định xem có thể sản xuất ra bao nhiêu sản

phẩm với một lượng đầu vào khác nhau.ở đây số lượng bộ quần áo phụ thuộc vào số

lượng lao động và số lượng máy khâu mà doanh nghiệp sử dụng.

Qua biểu trên cho ta thấy, nếu không có lao động, không có máy khâu thì tất

nhiên không tạo ra được sản phẩm (không có đầu vào thì không có đầu ra) hoặc

không có một trong hai đầu vào cũng không thể sản xuất ra đầu ra. Nhìn vào bảng

trên chúng ta thấy. Với một máy khâu và một lao động doanh nghiệp có thể sản xuất

ra tối đa 15 bộ quần áo mỗi ngày. Với 2 máy khâu và 2 lao động doanh nghiệp có thể

sản xuất tối đa là 36 bộ quần áo mỗi ngày

… cần lưu ý rằng số lượng trên chỉ đạt

được khi doanh nghiệp tổ chức sản xuất và quản lý tốt.

4.1.2 Hàm sản xuất với một đầu vào biến đổi.

Trong điều kiện sản xuất ngắn hạn (trong 1 chu kỳ sản xuất kinh doanh),

doanh nghiệp chỉ có khả năng thay đổi một vài đầu vào (ví dụ thay đổi số lao động

thuê mướn) còn các đầu vào khác coi như cố định (quy mô nhà xưởng, máy móc

thiết bị, dây chuyền công nghệ sản xuất, nguyên nhiên vật liệu…). Khi đó, hàm sản

xuất có dạng Q = f ( K, L) với yếu tố vốn K cố định, còn lượng lao động L thay đổi.

Trong điều kiện đó, doanh nghiệp có thể tăng sản lượng đầu ra bằng cách tăng số

lượng đầu vào lao động. Vậy điều gì sẽ xảy ra đối với sản lượng đầu ra khi lượng đầu

vào lao động ngày càng tăng? Sự thay đổi của sản lượng đầu ra sẽ liên quan đến sự

thay đổi của lượng đầu vào tăng thêm khi sử dụng thêm một đơn vị yếu tố đầu vào và

lượng sản phẩm tính bình quân trên một đơn vị đầu vào. Ðó chính là năng suất cận

biên và năng suất trung bình của đầu vào. a. Năng suất cận biên

- Khái niệm: Năng suất cận biên hay sản phẩm cận biên (MP - Marginal Product) là

phần năng suất tăng thêm (hay giảm đi) khi sử dụng thêm (hoặc bớt đi) 1 đơn vị yếu

tố đầu vào biến đổi (với điều kiện các đầu vào khác cố định). Nếu gọi yếu tố đầu vào

biến đổi là X, ta có công thức: Q MPx = X

Trong đó: MPx là năng suất cận biên của đầu vào X

Q là sự thay đổi của sản lượng đầu ra

X là sự thay đổi của đầu vào X

+ Năng suất cận biên của lao động (MPL) 62

Năng suất cận biên của lao động là số lượng đầu ra được sản xuất thêm khi số

lượng lao động đầu vào tăng một đơn vị.

Số lượng thay đổi của đầu ra Q MPL =

Số lượng thay đổi của lao động = L

+ Năng suất cận biên của vốn (MPK)

Năng suất cận biên của vốn là số lượng đầu ra được sản xuất thêm khi số lượng vốn tăng một đơn vị.

Số lượng thay đổi của đầu ra Q MPK =

Số lượng thay đổi của vốn = K

Năng suất cận biên của lao động tuỳ thuộc vào tổng số vốn được sử dụng.

Nếu số vốn đầu vào tăng thì năng suất cận biên của lao động cũng sẽ tăng, nhưng

năng suất cận biên chỉ tăng trong thời gian đầu rồi sau đó giảm dần.

b. Quy luật năng suất cận biên giảm dần

Năng suất cận biên của bất cứ yếu tố sản xuất nào cũng sẽ bắt đầu giảm xuống

tại một điểm nào đó khi mà ngày càng có nhiều yếu tố được sử dụng trong quá trình sản xuất đã có.

Ðiều đó có nghĩa là, nếu ta tăng đầu tư một yếu tố đầu vào (khi giữ nguyên

các yếu tố đầu vào khác) thì lúc đầu năng suất cận biên của yếu tố đó sẽ tăng lên

nhưng nếu vượt qua giới hạn nào đó thì năng suất cận biên của nó sẽ giảm xuống.

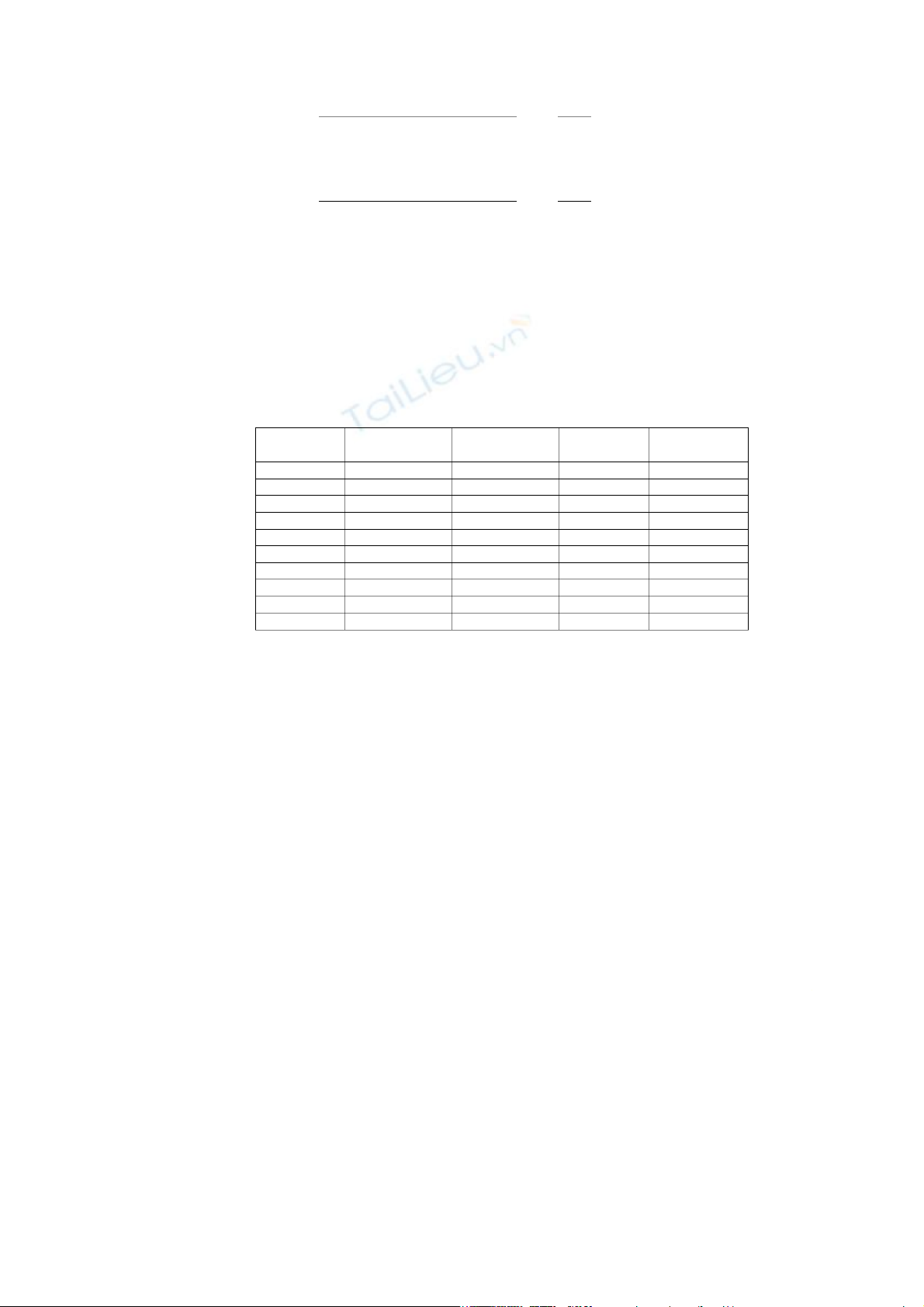

Ví dụ: Xét trường hợp vốn cố định, còn lao động là biến đổi.

Bảng 4.2: Sản xuất với một đầu vào biến đổi (LĐ) Tổng số vốn Tổng số đầu ra NSBQ NSCB (K) (Q) (Q/L) ( Q/ L) 0 10 0 - - 1 10 10 10 10 2 10 30 15 20 3 10 60 20 30 4 10 80 20 20 5 10 95 19 15 6 10 108 18 13 7 10 112 16 4 8 10 112 14 0 9 10 108 12 - 4

Biểu trên cho thấy tổng số đầu ra có thể sản xuất với những số lượng lao động khác

nhau và với một số vốn cố định là 10 đơn vị. Khi số lượng lao động là = 0, số đầu ra cũng

= 0, sau đó số lao động tăng tới mức là 8 đơn vị, số đầu ra tăng vì số lao động đã được gia

tăng. Trong khi lúc đầu mỗi đơn vị lao động có thể lợi dụng được lợi thế lớn hơn của máy

móc và thiết bị hiện có thì sau một điểm nào đó ( tại mức 8 lao động) số lượng lao động

tăng thêm không còn có ích nữa, và có thể phản tác dụng (lao động thứ 9)

c. Năng suất trung bình (AP - Average Product )

AP là lượng sản phẩm đầu ra tính bình quân trên một đơn vị đầu vào (khi các đầu

vào khác không thay đổi).

Năng suất trung bình được tính theo công thức sau: APX = Q/X

Trong đó: APX là năng suất trung bình của đầu vào X ; Q là lượng sản phẩm

đầu ra; X là lượng đầu vào X đã sử dụng để tạo ra Q sản phẩm.

d. Quan hệ giữa năng suất cận biên và năng suất trung bình

+ Trường hợp 1: Nếu ở lượng đầu vào X nào đó mà MPX > APX thì APX sẽ tăng 63

+ Trường hợp 2: Nếu ở lượng đầu vào X nào đó mà MPX < APX thì APX sẽ giảm

+ Trường hợp 3: Nếu ở lượng đầu vào X nào đó mà MPX = APX thì APX sẽ đạt trị số cực đại (APX max).

Vì vậy, khi biểu diễn trên đồ thị thì đường năng suất cận biên luôn cắt đường

năng suất trung bình tại điểm cực đại của đường năng suất trung bình.

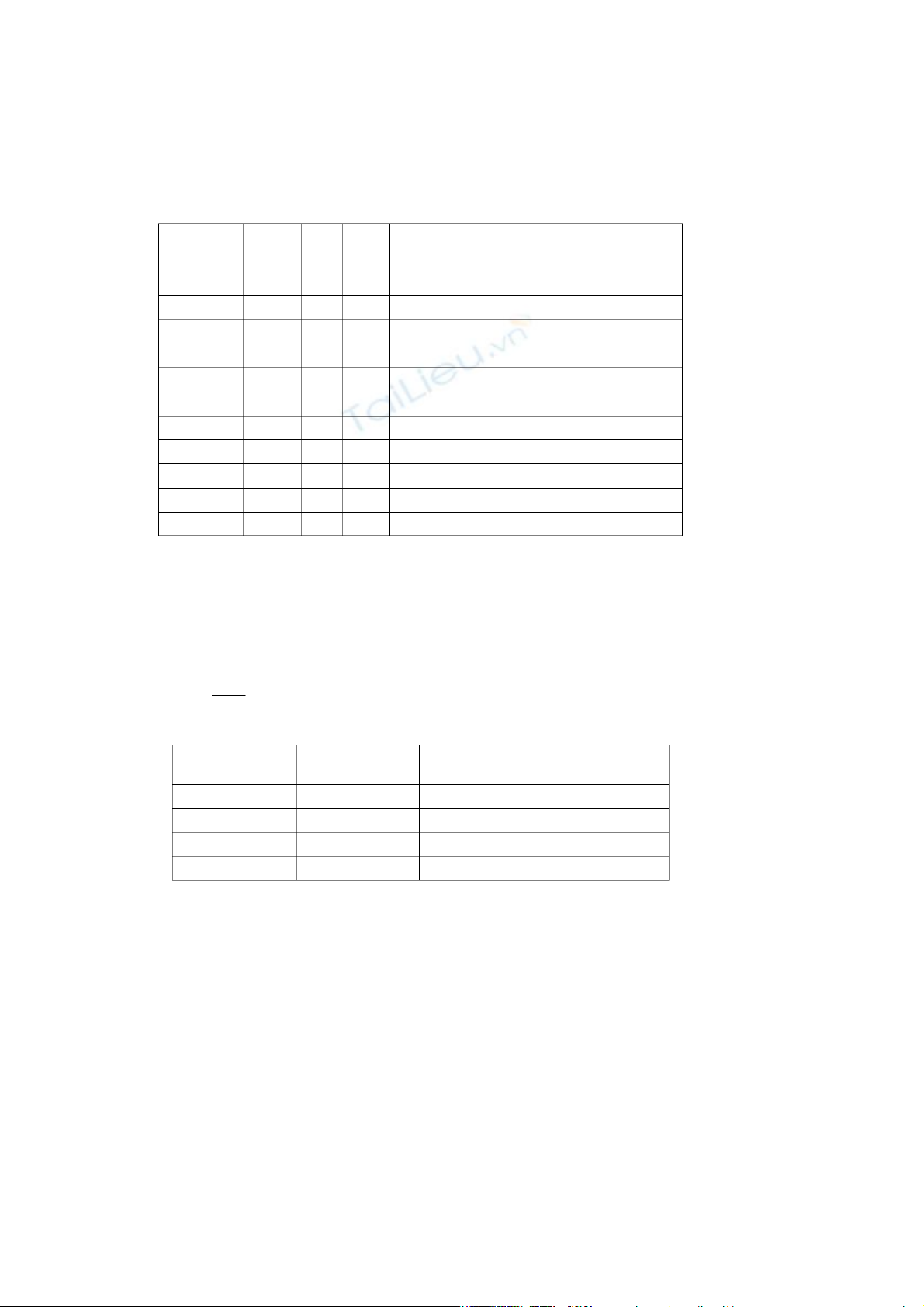

Ví dụ: Một trang trại tiến hành thuê mướn lao động để thu hoạch lúa. Giả sử,

diện tích thu hoạch cố định. Kết quả được thể hiện ở bảng sau đây:

Bảng 4.3 Quan hệ giữa năng suất cận biên và năng suất cận biên L Q (TP) MPL APL Quan hệ Thay đổi của (Lao động) (tạ) (tạ) (tạ) MPL và APL MPL 0 0 - - 1 3 3 3 2 10 7 5 MPL APL -> APL tăng MPL tăng dần 3 24 14 8 4 40 16 10 5 50 10 10 MPL = APL -> APL max MPL max 6 57 7 9,5 7 63 6 9,0 MPL giảm dần 8 64 1 8,0 MPL APL -> APL giảm 9 64 0 7,1 10 63 -1 6,3

4.1.3 Hàm sản xuất với hai đầu vào biến đổi.

a. Những phối hợp các yếu tố sản xuất hiệu quả

Trước khi tiến hành sản xuất kinh doanh, doanh nghiệp phải lựa chọn trước

nhiều kỹ thuật khác nhau để làm sao chọn được một yếu tố đầu vào hợp lý nhất, tiết

kiệm chi phí nhất, sao cho hàm sản xuất Q là lớn nhất, đó là mục tiêu của sự lựa chọn.

- Cùng một lượng đầu ra nhưng chi phí là thấp nhất.

- Cùng một lượng chi phí nhưng đầu ra là lớn nhất.

Ví dụ: Để sản xuất 100 SP đồ chơi trẻ em/ngày, doanh nghiệp A có 4 công

nghệ kết hợp K + L: PK = 60.000 đ; PL = 40.000 đ

Bảng 4.4: Các phương án lựa chọn công nghệ Công nghệ K L Tổng chi phí (1.000đ) 1 6 2 440 2 3 2 260 3 2 3 240 4 1 6 300

Doanh nghệp lựa chọn công nghệ 3 là ít tốn kém nhất. 64 b. Đường đồng lượng

Khi tiến hành sản xuất kinh doanh, muốn tồn tại và phát triển, doanh nghiệp

phải tiến hành đổi mới công nghệ, quy mô sản xuất nhằm tạo ra sản phẩm đáp ứng

nhu cầu thị trường. Vì vậy, nếu xét trong thời kỳ dài hạn ứng với nhiều chu kỳ kinh

doanh thì tất cả các đầu vào của doanh nghiệp đều có thể biến đổi. Giả sử doanh

nghiệp sử dụng hai loại đầu vào là vốn (K) và lao động (L) để sản xuất ra sản phẩm.

Khi ấy, doanh nghiệp có thể tuỳ ý thay đổi số lượng và các cách phối hợp K với L để

đạt được các mức sản lượng khác nhau.

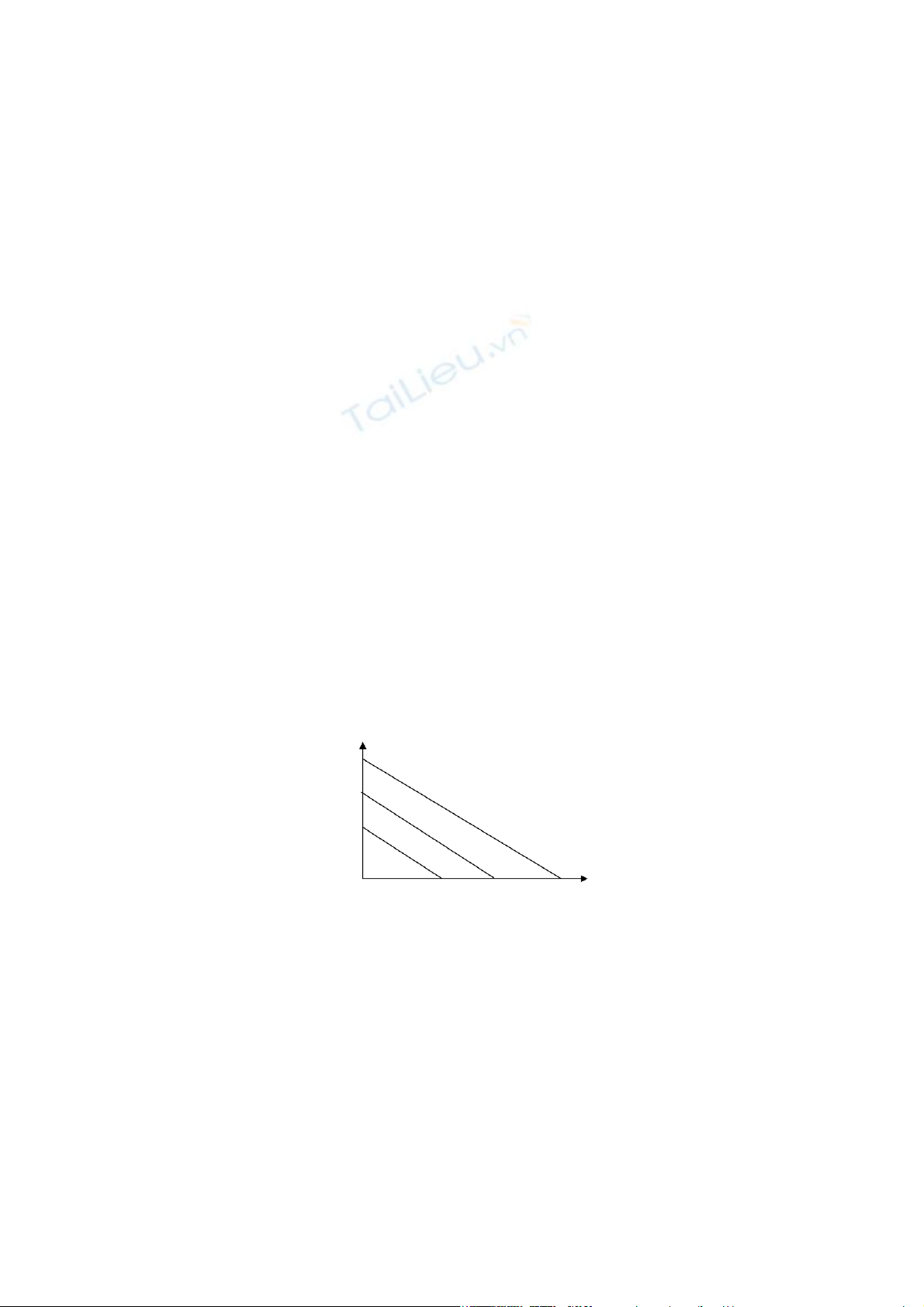

- Đường đồng lượng là đường biểu thị tất cả những sự kiện hợp các đầu vào

khác nhau để sản xuất một lượng đầu ra nhất định.

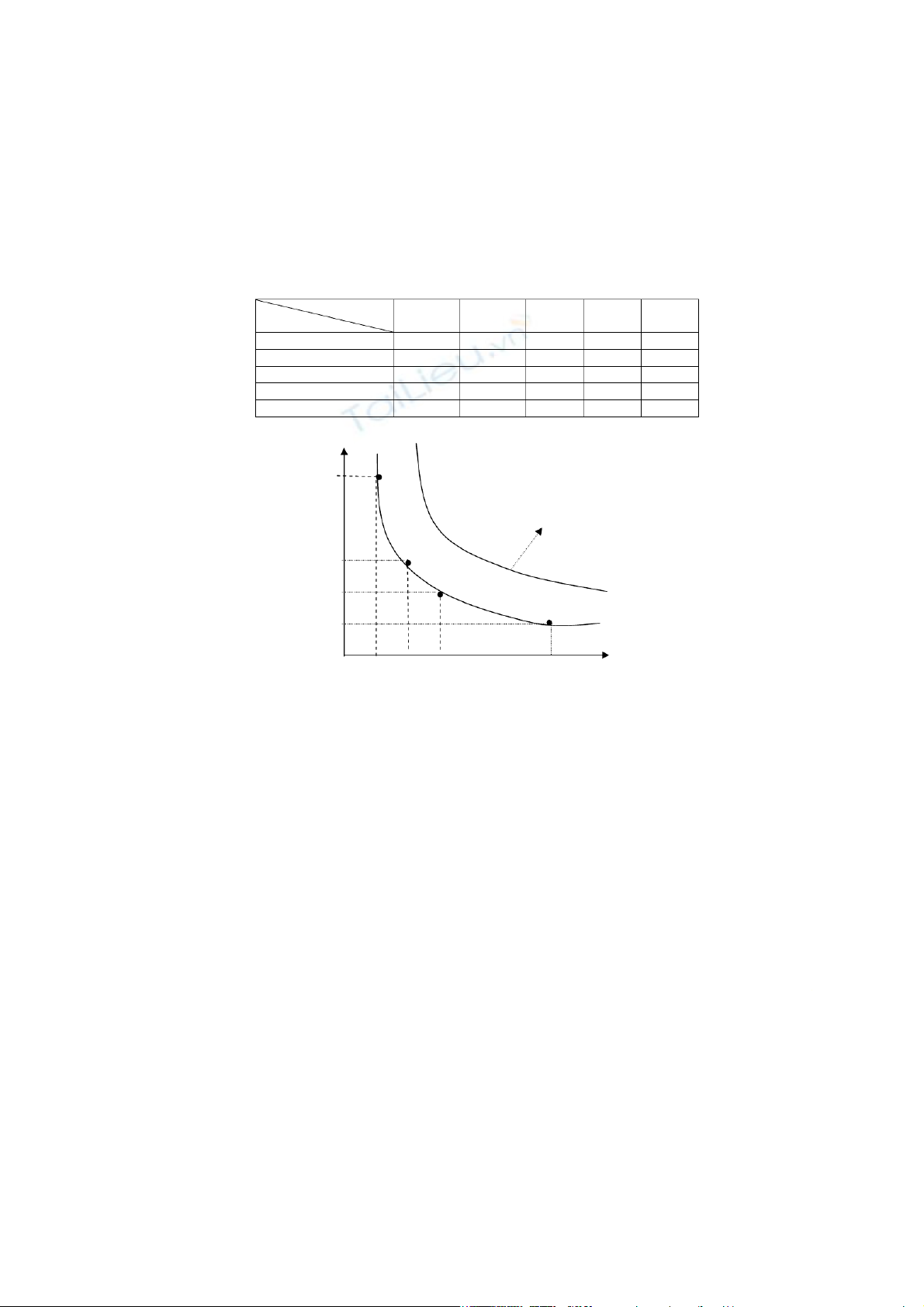

Ví dụ: Công nghệ sản xuất của một doanh nghiệp với 2 đầu vào đều biến đổi (lao động và vốn).

Bảng4.5: Sản xuất với hai đầu vào biến đổi Lao động (L) Vốn (K) 1 2 3 4 5 1 20 40 55 63 75 2 40 60 75 85 90 3 55 75 90 100 105 4 65 85 100 110 115 5 75 90 105 115 120 K A 6 - 5 - Ðường đồng lượng 4 - 3 - B C 2 - Q = 90 D 1 - Q = 75 L 1 2 3 4 5 6

Hình 4.1 Ð ường đồng lư ợng

- Các đường đồng lượng cho thấy sự linh hoạt mà các doanh nghiệp có được khi ra

các quyết định sản xuất.

- Độ nghiêng của mỗi đường đồng lượng cho thấy có thể dùng một số lượng đầu

vào này thay thế một số lượng đầu vào khác như thế nào trong khi đầu ra vẫn không thay đổi.

Người quản lý của doanh nghiệp phải hiểu bản chất của sự linh hoạt ấy trong

việc lựa chọn những yếu tố đầu vào để tối thiểu hoá chi phí và tối đa hoá lợi nhuận,

đồng thời phải chú ý đến quy luật năng suất cận luôn giảm dần.

c. Ðường đồng phí và điểm lựa chọn tối ưu khi kết hợp các yếu tố đầu vào .

Thông tin về đường đồng lượng mới chỉ cho chúng ta biết những phương án

sản xuất khác nhau của doanh nghiệp để tạo ra các mức sản lượng mong muốn.

Nhưng doanh nghiệp cũng phải cân nhắc để sản xuất cùng một mức sản lượng thì 65

phương án kết hợp yếu tố đầu vào nào có chi phí thấp nhất, tức là lựa chọn phương

án tối thiểu hoá chi phí khi sản xuất một mức sản lượng mong muốn. Như vâỵ, doanh

nghiệp phải tính đến giá của các yếu tố đầu vào để quyết định phương án tối ưu. Giả

sử, giá thuê một đơn vị vốn PK = 30$, giá thuê một đơn vị lao động là PL = 20$,

chúng ta có thể tính được tổng chi phí của từng phương án. Khi ấy, để sản xuất

những mức sản lượng khác nhau thì chi phí sẽ kác nhau nhưng có một số phương án

kết hợp K với L khác nhau lại có mức chi phí như nhau.

Chẳng hạn, khi sử dụng 3K + 1,5L hoặc 2K + 3L đều có mức chi phí C1 =

120$. Tương tự, với mức chi phí C2 = 180$; C3 = 240$ cũng có nhiều phương án kết

hợp K với L. Khi biểu diễn lên đồ thị những phương án có cùng mức chi phí ta có

các đường đồng phí (Isocost )

Vậy, đường đồng phí là đường có cùng mức chi phí khi kết hợp các đầu vào

theo các phương án khác nhau.

Ðồ thị hình 4.2 cho thấy, dọc theo đường đồng phí, khi giảm vốn thì chi phí

sẽ giảm một lượng (- K PK) và tăng lao động thì chi phí sẽ tăng ( L PL ). Vì

thế, muốn tổng chi phí không đổi thì - K PK = L PL hay độ dốc của đường

đồng phí tag = - K/ L = PL/PK

Khi phối hợp các đường đồng lượng với các đường đồng phí ta thấy có một

số đường đồng lượng tiếp xúc với một số đường đồng phí, tiếp điểm của những

đường này như E1 , E2 , E3 chính là điểm lựa chọn tối ưu khi kết hợp các yếu tố đầu

vào (K; L) khi sản xuất ra cùng 1 mức sản lượng đầu ra. Tại các điểm này, chi phí

sản xuất để sản xuất ra 24, 35, 39 sản phẩm là thấp nhất. Nếu giá bán sản phẩm

không thay đổi thì tại các điểm kết hợp K và L đó, lợi nhuận của doanh nghiệp sẽ đạt

mức cao nhất. Như vậy, các điểm E1 , E2, E3 cho biết các phương án sản xuất có hiệu

quả vì ở những phương án này chi phí đầu vào tối thiểu nhất. Tập hợp các phương án

sản xuất có hiệu quả người ta được đường phát triển quy mô của doanh nghiệp. Ðồng

thời tại các điểm đó, độ dốc đường đồng lượng (MRSTL/K) = Ðộ dốc đường đồng phí

(tag ). Như phần trên ta đã biết MRTSL/K = MPL/MPK , còn tag = PL/PK nên ta suy

ra MPL / MPK = PL / PK hay MPK / PK = MPL / PL. Ðây chính là quy tắc lựa chọn

đầu vào tối ưu của doanh nghiệp khi sử dụng 2 đầu vào K và L nhằm tối thiểu hoá chi phí.

Vậy điều kiện tối thiểu hoá chi phí khi sử dụng hai đầu vào K và L để sản xuất Q sản phẩm là:

Chọn K*, L* để TC min khi MRTSL/K = MPL/MPK = PL/PK hay MRTSL/K = MPL/PL = MPK/PK

Ðiều đó có nghĩa là, doanh nghiệp tối thiểu hoá chi phí sản xuất khi tỷ suất

thay thế kỹ thuật biên của lao động cho vốn = tỷ giá thuê lao động trên giá thuê vốn

hay năng suất cận biên của một đồng thuê lao động đúng bằng năng suất cận biên của một đồng thuê vốn. K C 3 = 240 C1 = 120 C2 =180 L

Hình 4.2 Ð ường đồng phí 66

4.2 LÝ THUYẾT VỀ CHI PHÍ 4.2.1 Khái niệm

Ở bất cứ nơi nào sản xuất diễn ra đều kèm theo chi phí như hình với bóng.

Trong một thế giới của sự khan hiếm, các hãng phải trả tiền cho đầu vào, thép, chất

dung môi, các kỹ sư, thư ký ... các doanh nghiệp muốn có lãi phải luôn luôn nhận

thức được thực tế đơn giản này khi đặt ra mục tiêu sản xuất kinh doanh, bởi mỗi một

đồng chi phí không cần thiết sẽ làm giảm lợi nhuận của hãng đúng bằng đồng chi phí đó.

Những chủ doanh nghiệp thông minh rất chú ý đến chi phí của họ khi đưa ra

những quyết định hoạt động; thuê thêm một công nhân mới hay trả tiền làm thêm

ngoài giờ rẻ hơn, đầu tư máy móc mới trong nước hay sắp xếp lại sản xuất ở nước

ngoài.Các doanh nghiệp đều phải lựa chọn những biện pháp sản xuất có hiệu quả,

sản xuất được nhiều nhất với chi phí thấp nhất. Để có cơ sở tính toán, lựa chọn, khi

nghiên cứu về chi phí người ta phân loại chi phí như sau:

a. Chi phí kế toán (chi phí tính toán)

Các nhà kế toán chủ yếu quan tâm đến tình hình tài chính của doanh nghiệp do

đó có quan điểm về chi phí như sau:

Chi phí tính toán là phần chi phí mà chủ doanh nghiệp thực sự phải bỏ ra hay

phải xuất tiền đi mua trong quá trình sản xuất kinh doanh, nó chính là khoản thực chi bằng tiền

Nó là những khoản chi thực tế và được thể hiện trên hệ thống sổ sách kế toán

của doanh nghiệp, làm cơ sở hạch toán chi phí và tính giá thành sản phẩm. Chẳng

hạn, chi phí mua nguyên nhiên vật liệu, vật tư, dịch vụ, thuê lao động.

b. Chi phí cơ hội (chi phí tiềm ẩn)

Chi phí cơ hội chính là sự lựa chọn làm việc này hay làm việc khác, nếu chọn

việc này thì phải bỏ việc kia, đó chính là khoản thu nhập bị mất đi gọi là chi phí cơ hội.

Chi phí cơ hội có thể là chi phí về thời gian hoặc chi phí về nguồn vốn của chủ doanh nghiệp.

Ví dụ 1: Một ông tổng giám đốc đi từ TP.Hồ Chí Minh ra Hà Nội.

Nếu đi máy bay thì hết 2.500.000 đ và hết 2 giờ.

Nếu đi tàu hoả thì hết 1.100.000 đ và hết 32 giờ.

Thu nhập của ông ta là 200.000 đ/giờ.

Vậy tổng chi phí cho việc đi máy bay là: 2.500.000 + 400.000 = 2.900.000

Đi tàu hoả là: 1.100.000 + 6.400.000 = 7.500.000

Như vậy ông ta đi Máy bay sẽ ít tốn kém hơn

Ví dụ 2: Một người thợ may có một gian nhà ở nặt phố.

Nếu như anh ta mở hiệu may thì anh ta có thu nhập là 5.000.000/tháng.

Nếu anh ta cho thuê gian nhà đó thì được 3.000.000 đ/tháng và thời gian còn lại anh

ta chuyển sang đi làm ở công sở thì được 3.000.000đ/tháng.

Như vậy anh ta chọn phương án cho thuê có hiệu quả hơn c. Chi phí kinh tế

Các nhà kinh tế quan tâm đến tình hình sử dụng và phân bổ các nguồn lực của

xã hội cho các hoạt động cụ thể. Họ xác định chi phí sử dụng một nguồn lực nào đó

không phải chỉ có số thực chi mà bằng toàn bộ chi phí sử dụng nguồn lực đó. Theo

quan điểm của các nhà kinh tế, họ đưa ra khái niệm chi phí như sau:

Chi phí kinh tế là giá trị của toàn bộ nguồn tài nguyên đã hao phí trong quá

trình sản xuất kinh doanh, nó bao gồm cả phần chi phí đường nhiên mà doanh nghiệp

đã bỏ ra và phần chi phí cơ hội đã bỏ lỡ của các yếu tố đầu vào.

Đây là khoản chi phí phản ánh đầy đủ nhất sự tiêu tốn các nguồn lực trong kinh

doanh của doanh nghiệp, làm cơ sở để doanh nghiệp cân nhắc, tính toán và lựa chọn 67

các phương án hành động tối ưu nhằm đạt hiệu quả kinh tế cao nhất trong sản xuất kinh doanh. Ta có: CPKT = CPTT + CPCH LNTT = DT - CPTT LNKT = DT - CPKT

= LNKT - CPCH=> LNKT < LNTT

VD: Có tình hình kinh doanh của Công ty TNHH Minh Phương như sau:

Bảng 4.6 Kết quả sản xuất kinh doanh của Công ty TNHH Minh Phương năm 2004

Ðơn vị tính: Triệu đồng

Theo quan điểm của nhà kế toán

Theo quan điểm của nhà kinh tế Chỉ tiêu Giá trị Chỉ tiêu Giá trị 1. Tổng doanh thu 1.000 1. Tổng doanh thu 1.000 2. Chi phí tính toán 800 2. Chi phí tính toán 800 + Thuê lao động 100 + Thuê lao động 100 + Nguyên nhiên vật liệu 500 + Nguyên nhiên vật liệu 500 + Dịch vụ 150 + Dịch vụ 150 + Chi phí khác 50 + Chi phí khác 50

3. Chi phí tiềm ẩn (chi phí cơ hội) 160

+ Cho thuê địa điểm kinh doanh 50 + Lương giám đốc 60 + Lãi tiền gửi 50 * Tổng chi phí kế toán 800 * Tổng chi phí kinh tế 960 * Lợi nhuận kế toán 200 * Lợi nhuận kinh tế 40

* Các phương án lựa chọn:

+ Nếu như LNKT > 0 (LNTT> CPCH) phương án hành động là đạt hiệu quả kinh tế cao.

+ LNKT = 0 (LNTT = CPCH) khi đó 2 phương án hành động là đạt hiệu quả

kinh tế như nhau, do đó lựa chọn phương án nào cũng được.

+ LNKT < 0 (LNTT < CPCH) phương án này không có hiệu quả kinh tế, cho

nên chuyển sang hành động theo phương án khác.

4.2.2 Chi phí sản xuất trong ngắn hạn

Chi phí là sự phí tổn các nguồn lực trong quá trình sản xuất kinh doanh được

biểu hiện chủ yếu bằng hiện vật, nó chỉ ra rằng để tạo ra một đơn vị sản phẩm hàng

hoá, dịch vụ, khi đó doanh nghiệp và xã hội phải tiêu tốn bao nhiêu nguồn lực.

Chi phí ngắn hạn là loại chi phí được tính đến trong thời gian ngắn ứng với

từng chu kỳ sản xuất kinh doanh. Như vậy, chi phí ngắn hạn là chi phí của thời kỳ

trong đó một số yếu tố đầu vào coi như cố định, còn các yếu tố đầu vào khác sẽ biến

đổi. Chẳng hạn, trong một chu kỳ kinh doanh, doanh nghiệp không thể thay đổi quy

mô nhà xưởng máy móc, thiết bị, công cụ sản xuất và bộ máy quản lý cho nên những

chi phí liên quan đến chúng coi như cố định. Trong khi đó, doanh nghiệp có thể tuỳ ý

thay đổi lượng nguyên nhiên vật liệu vật tư, dịch vụ hoặc số lượng lao động thuê

mướn…, vì vậy những chi phí tương ứng sẽ biến đổi theo mức sản lượng đầu ra.

Như vậy, chi phí ngắn hạn là chi phí của thời kỳ trong đó một số yếu tố đầu

vào không thay đổi và một số khác thì thay đổi. 68

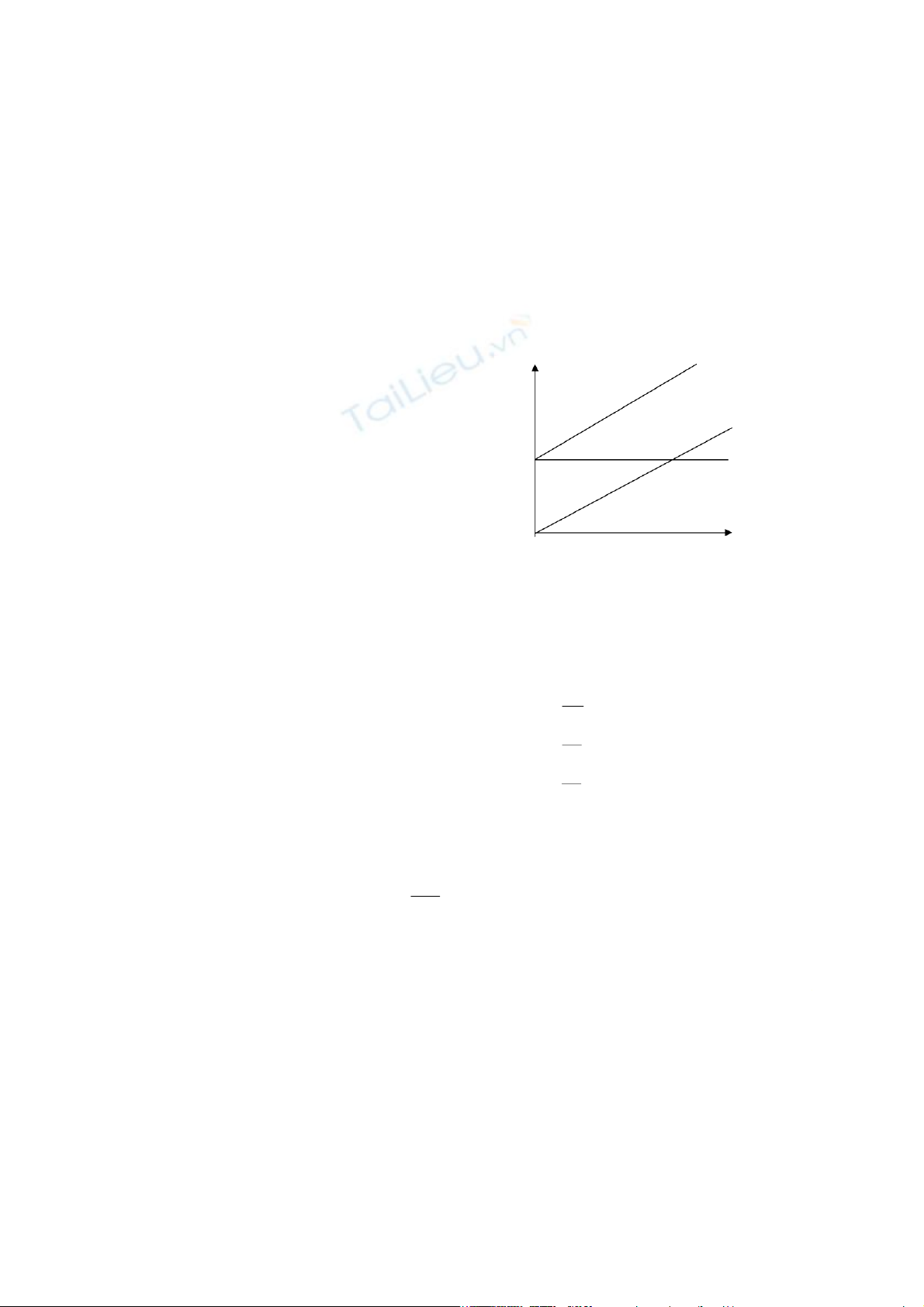

a. Tổng chi phí (TC - Total Cost):

Tổng chi phí của việc sản xuất ra sản phẩm bao gồm giá trị thị trường của toàn

bộ tài nguyên đã sử dụng để sản xuất ra sản phẩm đó, nó bao gồm cả chi phí cố định

và chi phí biến đổi để sản xuất kinh doanh hàng hoá,dịch vụ đó. Ta có: TC = FC + VC (1) Trong đó: FC là chi phí cố định VC là chi phí biến đổi

b. Chi phí cố định (FC- Fixed Cost):

Chi phí cố định là những chi phí không thay đổi khi sản lượng thay đổi; nghĩa

là ở bất cứ mức sản lượng nào cũng cần khoản chi phí như vậy và ngay cả khi không

tiến hành sản xuất kinh doanh vẫn có khoản chi phí như vậy (Q = 0 -> vẫn có FC).

Ví dụ: Tiền thuê nhà xưởng, khấu hao TSCĐ, chi phí bảo dưỡng duy tu máy

móc, chi lương quản lý ...

c. Chi phí biến đổi (VC - Variable Cost):

Chi phí biến đổi là những chi phí thay đổi theo sự thay đổi của sản lượng; chi phí

biến đổi phụ thuộc vào khối lượng sản phẩm sản xuất ra (Q càng lớn VC càng lớn), khi

không tiến hành sản xuất kinh doanh thì không có chi phí biến đổi.

Ví dụ: Chi phí về NVL, tiền công lao động... CP TC VC FC A 0 Q

H4.3 Đồ thị biểu diễn các chi phí

d. Chi phí bình quân(AC - Average Cost)

Chi phí bình quân là phần chi phí tính trên một đơn vị sản phẩm sản xuất ra, nó

là loại chi phí được các chủ doanh nghiệp quan tâm nhiều nhất vì nó liên quan trực tiếp đến lợi nhuận.

Nếu giá cả hàng hoá không thay đổi, giảm một đồng chi phí bình quân cũng có

nghĩa là tăng thêm một đồng lợi nhuận, cho nên tối thiểu hoá chi phí bình quân chính

là tăng lợi nhuận cho doanh nghiệp. FC

- Chi phí cố định bình quân (AFC): AFC Q VC

- Chi phí biến đổi bình quân (AVC): AVC Q TC

- Tổng chi phí bình quân (ATC): ATC Q

Từ (1) ta có: ATC = AFC + AVC.

e. Chi phí cận biên (MC - Marginal Cost)

Chi phí cận biên là phần chi phí tăng thêm khi sản xuất thêm một đơn sản phẩm, nó là

phần gia tăng của tổng chi phí sản xuất khi sản xuất tăng lên một đơn vị sản phẩm. TC MC Q hay MCn = TCn - TCn-1 69

Ví dụ: Sản xuất sản phẩm A có chi phí như sau: Q TC MC (1.000 MC (Chiếc) (1.000 đ) đ) MC 0 10 0 1 20 10 2 28 8 13 3 33 5 4 40 7 10 5 50 10 8 6 63 13 5 7 80 17

+ Nếu TC ở dạng hàm: TC = f(Q) 0 1 2 3 4 5 6 Q

Ta có: MC = (TC)'Q (đạo hàm TC)

Ví dụ: TC = Q2 + 8Q + 5 . Xác định MC =?

H4.4 Đồ thị chi phí cận biên

Ta có: MC = (TC)'Q = (Q2 + 8Q + 5)' = 2Q + 8

f. Mối quan hệ giữa chi phí cận biên MC với chi phí bình quân

(ATC) và chi phí biến đổi bình quân (AVC)

- Nếu MC ATC thì ATC sẽ tăng. Ðiều đó có nghĩa là: ở một mức sản lượng

nào đó mà chi phí cận biên còn cao hơn chi phí bình quân thì sẽ làm cho chi phí bình quân tăng lên.

- Nếu MC ATC thì ATC sẽ giảm. Ðiều đó có nghĩa là: ở một mức sản

lượng nào đó mà chi phí cận biên còn thấp hơn chi phí bình quân thì sẽ làm cho chi

phí bình quân giảm xuống.

Bảng 4.4. Chi phí bình quân, chi phí cận biên - một ví dụ bằng số Q 0 1 2 3 4 5 6 7 8 TC($) 50 55 62 75 96 125 162 203 248 FC 50 50 50 50 50 50 50 50 50 VC 0 5 12 25 46 75 112 153 198 AFC - 50 25 16,7 12,5 10 8,3 7,2 6,3 AVC - 5 6 8,3 11,5 15 18,7 21,8 24,7 ATC - 55 31 25 24 25 27 29 31 MC - 5 7 13 21 29 37 41 45 AFC, AVC, MC ATC, MC ATC E2 ATC min AVC AVC E1 min AFC Q1 Q2 Q

Hình 4.5. Ð ường chi phí b ình quân và chi phí c ận bi ên 70

Tài liệu liên quan:

-

Câu hỏi ôn tập chương 1-4 môn Kinh tế vĩ mô | Học viện Tài chính

24 12 -

Đề thi tham khảo môn Kinh tế vĩ mô | Học viện Tài chính

26 13 -

Đề thi tham khảo môn Kinh tế vĩ mô | Học viện Tài chính

19 10 -

Bài tập chương 4 môn Kinh tế vĩ mô | Học viện Tài chính

24 12 -

Bài tập trắc nghiệm môn Kinh tế vĩ mô | Học viện Tài chính

19 10