Chương II: Thời hạn thanh toán môn Kinh doanh xuất nhập khẩu | Trường Đại học Kiến trúc Đà Nẵng

Ấn định vào lúc ký kết hợp đồng bằng con số cụ thể và không được sửa đổi trong quá trình thực hiện hợp đồng nếu không có sự thỏa thuận khác của hai bên giao dịch. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh doanh xuất nhập khẩu (KT) 3 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

Chương II: Kinh Doanh Xuất Nhập Khẩu

Nguyễn Hữu Xô-21QT5 ND7 Điều Khoản Về Giá

1. Phương pháp quy định giá cố định là -

Ấn định vào lúc ký kết hợp đồng bằng con số cụ thể và không được sửa đổi

trongquá trình thực hiện hợp đồng nếu không có sự thỏa thuận khác của hai bên giao

dịch. - Ưu điểm: Thể hiện sự chắc chắn và rõ ràng , khi đã kí kết thì không cần phải suy nghĩ thêm gì nữa . -

Nhược điểm: Phải suy nghĩ trước khi ký kết, chỉ cần một sơ suất là không sửa đổi lạiđược. -

áp dụng: đối với hợp đồng có thời hạn ngắn, giá cả ít biến động, hay mua bán ở

mộtsố thị trường đặc biệt.

2. Phương pháp giá quy định sau

- là giá không được quy định ngay khi ký kết hợp đồng mua bán mà được xác định trong

quá trình thực hiện hợp đồng. Có thể là giá cố định hoặc giá linh hoạt

-Ưu điểm: thuận lợi cho việc quy định giá trong hợp đồng

-Nhược điểm: Mất thời gian - Áp dụng:

3. Phương pháp quy định giá linh hoạt là gì

-Là giá được xác định vào thời điểm kí kết hợp đồng bằng một mức giá cụ thể, nhưng

có thể được xem xét và xác định lại theo giá thị trường nếu tại thời điểm giao hàng, giá

thị trường thế giới của hàng hóa đó có sự biến động quá mức độ nhất định.

-Ưu điểm: Linh hoạt trong việc quy định giá khi giá biến động -Nhược điểm:

-Áp dụng: Khi giá thị trường của hàng hóa đó có sự biến động tới một mức nhất định.

4. Phương pháp quy định giá trượt là

- Là giá được tính toán dứt khoát vào lúc thực hiện hợp đồng trên cơ sở giá cả quyđịnh

ban đầu, có tính đến những biến động về chi phí sản xuất trong quá trình thực hiện hợp đồng. - Ưu điểm: - Nhược điểm:

- Áp dụng: trong các giao dịch về những mặt hàng có thời hạn chế tạo lâu dài.

5. Trường hợp giảm giá/ chiết khấu

a) Căn cứ vào nguyên nhân giảm giá có các loại

- Giảm giá do trả tiền sớm; giảm giá thời vụ; giảm giá đổi hàng cũ để mua hàng

mới;giảm giá đối với những thiết bị đã dùng rồi; giảm giá do mua số lượng lớn b) Căn

cứ vào phương pháp tính có các loại

- Giảm giá đơn; Giảm giá kép; Giảm giá lũy tiến; Giảm giá tặng thưởng

ND8 Thời Hạn Thanh Toán 1.

- Mục đích quy định thời hạn thanh toán trả trước: Cấp tín dụng cho người bán hoặcĐảm

bảo việc thực hiện hợp đồng.

- Hình thức này có lợi cho người xuất khẩu.

- Áp dụng hiệu quả khi số tiền mua trong hợp đồng quá lớn , người nhập khẩu thanhtoán

trước 1 khoản để giảm bớt gánh nặng.

- Nội dung quy định trong hợp đồng: 2.

-Mục đích quy định thời hạn thanh toán ngay đảm bảo quyền lợi cho đôi bên

-Hình thức này có lợi cho đôi bên

-Áp dụng hiệu quả trong thương mại quốc tế

-Nội dung quy định trong hợp đồng 3.

-Mục đích thời hạn thanh toán trả sau là người bán cấp tín dụng cho người mua hàng

-Hình thức này có lợi cho người nhập khẩu - áp dụng hiệu quả khi

- Thường ít được áp dụng vì tính đảm bảo không cao và dễ xảy ra tranh chấp- Nội dung

quy định trong hợp đồng :

ND9 Phương Thức Thanh Toán 1.

-Phương thức chuyển tiền là phương thức thanh toán , người nhập khẩu yêu cầu ngân

hàng chuyển số tiền cho người xuất khẩu bằng phương tiện người nhập khẩu yêu cầu.

Ngân hàng chuyển tiền phải thông qua đại lý của mình ở nước người hưởng lợi để thực

hiện nghiệp vụ chuyển tiền.

-Vai trò của ngân hàng là trung gian giúp cho việc thanh toán giữa người mua và người bán dễ dàng hơn.

-Các hình thức chuyển tiền : Chuyển tiền bằng thư ; chuyển tiền bằng điện

2. Lợi ích và rủi ro khi thực hiện phương thức chuyển tiền

-Lợi ích: tiện ích, nhanh chóng không mất thời gian

-Rủi ro: Bất lợi cho người mua , nếu chuyển tiền nhưng người bán không thực hiện

đúng như hợp đồng( không giao hàng hoặc giao hàng không đúng quy định,… ) và bất

lợi cho người bán khi giao hàng nhưng bên mua không chuyển tiền hoặc chuyển bị chậm

-Áp dụng hiệu quả khi cả hai bên đã kí kết trong hợp đồng và thỏa thuận 3.

-Phương thức nhờ thu là phương thức thanh toán, sau khi giao hàng hoặc cung ứng dịch

vụ người bán nhờ ngân hàng thu hộ tiền từ người mua.

-Vai trò ngân hàng trong phương thức nhờ thu là trung gian , đóng vai trò là người thu hộ.

-Các phương thức nhờ thu : Nhờ thu không kèm chứng từ ; Nhờ thu kèm chứng từ

4. So sánh phương thức thu trơn và thu kèm chứng từ

-Giống nhau: là phương thức thanh toán người bán ủy thác cho ngân hàng thu hộ từ

người mua căn cứ vào hối phiếu do người bán lập ra -Khác nhau:

+ Thu kèm chứng từ còn căn cứ vào bộ chứng từ gửi hàng kèm theo

+ Nhờ thu kèm chứng từ có hai trường hợp: Trả tiền đổi chứng từ và chấp nhận trả tiền đổi chứng từ 5. a) Quy trình nhờ thu trơn

- Người bán giao hàng và lập bộ chứng từ thanh toán

-Người bán kí hối phiếu đòi tiền người mua và nhờ ngân hàng thu hộ tiền hối phiếu

-Ngân hàng bên bán chuyển hối phiếu cho ngân ngân hàng bên mua và nhờ thu hộ

-Ngân hàng bên mua chuyển hối phiếu và yêu cầu trả tiền

-Người mua trả tiền hoặc từ chối trả tiền phụ thuộc vào thiện chí của người mua

-Ngân hàng bên mua chuyển tiền hoặc hoàn lại hối phiếu cho ngân hàng bên bán -

Ngân hàng bên bán chuyển tiền hoặc hoàn lại hối phiếu bị trả lại b) Quy trình nhờ thu kèm chứng từ

- Nhờ thu trả tiền đối chứng từ ( sử dụng trong phương thức mua bán trả tiền ngay )

sơđồ giống như sơ đồ nhờ thu phiếu trơn

-Nhờ thu chấp nhận trả tiền đổi chứng từ ( sử dụng trong trường hợp mua chịu )

Giống như sơ đồ nhờ thu trả tiền đổi chứng từ nhưng khác là người mua chỉ kí nhận trả

tiền vào hối phiếu thì sẽ được ngân hàng trao bộ chứng từ. Đến thời hạn ghi trên hối

phiếu , người mua chuyển tiền cho người bán c) Rủi tro trong hai phương pháp

-Nhờ thu trơn : nếu người mua gặp vấn đề về tài chính thì sẽ ảnh hưởng đến khả năng

nhận thanh toán tiền của người bán.

-Nhờ thu kèm chứng từ: Nếu việc trả tiền quá chậm, người bán chỉ chịu một phần rủi

ro. Ngân hàng sai sót khi nhận lệnh nhờ thu thì hậu quả do người xuất khẩu chịu. d) Áp

dụng trong trường hợp thanh toán trả ngay 6.

-Phương thức đổi chứng từ trả tiền là : Nhà nhập khẩu yêu cầu ngân hàng mở một tài

khoản ký thác để thanh toán tiền cho người nhập khẩu khi người xuất khẩu xuất trình

đầy đủ các chứng từ theo yêu cầu.

-Vai trò của ngân hàng trong phương thức CAD : Trung gian thanh toán tiền giữa người mua và người bán 7.

a) Quy trình thanh toán CAD:

-Nhà nhập khẩu đến ngân hàng ở nước xuất khẩu kí một bản ghi nhớ và thực hiện kí quỹ

-NH báo cho nhà XK đã kí quỹ và tài khoản ký thác đã bắt đầu hoạt động

-Nhà xuất khẩu giao hàng cho đại diện cho nhà nhập khẩu tại nước xuất khẩu

-Nhà xuất khẩu xuất trình bộ chứng từ mà nhà nhập khẩu đã yêu cầu thanh toán

-NH kiểm tra tính hợp lệ và trả tiền cho nhà nhập khẩu

-NH giao bộ chứng từ cho người đại diện nhập khẩu

b) Rủi ro khi sử dụng CAD

-Nếu người mua không trả tiền thì người bán sẽ chịu phí và rủi ro khi giao hàng

-Thanh toán qua nhân hàng có thể tốn kém

-Không có bảo lãnh thanh toán của ngân hàng hoặc bảo hiểm liên quan đến việc quản

lý thích hợp quy trình CAD từ phía ngân hàng

c) Áp dụng khi người mua và người bán có quan hệ mua bán tốt, tin tưởng nhau. Áp

dụng phương thức trả tiền ngay, không áp dụng cho phương thức trả chậm. 8.

-Phương thức thanh toán tín dụng L/C : thanh toán bằng thư tín dụng, người nhập khẩu

mở L/C cam kết trả tiền cho người xuất khẩu nếu họ xuất trình được một bộ chứng từ

phù hợp với nội dung L/C.

-Ngân hàng đóng vai trò quan trọng trong quá trình thanh toán, bao gồm sự tham gia

của ngân hàng phát hành và ngân hàng thông báo, đảm bảo cho quá trình thanh toán diễn ra thuận lợi. 9.

a) Quy trình thanh toán L/C ( Letter of Credit )

-Nhà Nk làm giấy đề nghị mở L/C và nộp vào ngân hàng, thực hiện ký quỹ theo yêu

cầu để phát hành L/C cho người xuất khẩu hưởng lợi.

-Ngân hàng phát hành L/C theo đúng giấy yêu cầu đề nghị mở L/C và chuyển tới ngân

hàng đại lý ở nước xuất khẩu

-Ngân hàng thông báo chuyển L/C bản gốc tới nhà XK để người này đánh giá khả năng

thực hiện L/C của mình và đề nghị tu chỉnh L/C khi cần.

-Nhà xuất khẩu giao hàng theo đúng quy định của L/C và các văn bản tu chỉnh L/C

-Người XK lập bộ chứng từ theo đúng quy định của L/C và các văn bản tu chỉnh(nếu

có) xuất trình cho NH theo đúng thời hạn quy định.

-NH đại lý sau khi kiểm tra tính hợp lệ của bộ chứng từ thì chuyển tới NH phát hành -

NH phát hành thư tín dụng kiểm tra bộ chứng từ thanh toán:

+Phù hợp thì trả tiền và thu hối phiếu

+Không phù hợp thì từ chối trả tiền và gửi bộ chứng từ cho nhà XK

-Ngân hàng phát hành thư tín dụng trao bộ chứng từ cho người NK và phát lệnh đòi tiền nhà Nk

-Nhà NK kiểm tra bộ chứng từ

b)Ưu, Nhược điểm của thanh toán L/C Ưu điểm:

-Người xuất khẩu chắc chắn nhận nhận tiền thanh toán từ ngân hàng, không phải chịu

rủi ro người mua không thanh toán.

-Người nhập khẩu : chỉ khi hàng hóa được giao thì người nhập khẩu mới thực sự trả tiền

-Đối với ngân hàng: nhận được phí dịch vụ, mở rộng quan hệ quốc tế Nhược điểm:

-Đối với người XK: Nếu không xuất trình được đầy đủ chứng từ hợp lệ, hoặc xuất trình

muộn so với thời hạn hiệu lực L/C thì không được thanh toán từ ngân hàng

-Đối với người NK: không thể kiểm tra số lượng cũng như chất lượng hàng hóa; ngân

hàng không chịu rủi ro ; yêu cầu Nk ký quỹ 100% Và một số rủi ro trong quá trình thanh toán.

10. Nếu là người kinh doanh xuất nhập khẩu thì tôi quan tâm đến địa điểm thanh toán vì :

ND10 Nhóm Điều Kiện Pháp Lý 1.

-Mục đích của điều khoản bảo hành: quy định trách nhiệm của người bán về bồi thường

hoặc sửa chữa miễn phí hàng hóa trong một thời gian nhất định.

-Nội dung cần quy định liên quan đến điều khoản bảo hành :

+Trường hợp nào được bảo hành

+Thời hạn và công suất máy móc được bảo hành

+Cách thức và địa điểm bảo hành đặc biệt lưu ý trong trường hợp người bán không có

đại lý bảo hành ở nước người mua. 2.

-Mục đích quy định điều khoản phạt và bồi thường :

+Làm cho đối tượng nhụt chí khi có ý định không thực hiện hay thực hiện không tốt hợp đồng

+Xác định số tiền phải trả nhằm bồi thường thiệt hại gây ra mà không phải yêu cầu toàn xét xử 3.

Nếu là người bán, những nghĩa vụ ở hợp đồng cần thỏa thuận theo điều kiện phạt

vàbồi thường là : Phạt do chậm thanh toán; phạt trong trường hợp hủy hợp đồng 4.

Nếu là người mua, những nghĩa vụ ở hợp đồng cần thỏa thuận theo điều kiện

phạtvà bồi thường là: Phạt chậm giao hàng; phạt giao hàng không phù hợp với chất lượng và số lượng

5.Mục đích của điều khoản bất khả kháng trong hợp đồng: Quy định việc giải thoát hay

tạm ngừng thi hành nghĩa vụ theo hợp đồng cho một bên khi xuất hiện những sự kiện

ngăn trở việc thi hành nghĩa vụ theo hợp đồng của bên đó mà được coi là bất khả kháng.

6.Một sự kiện được xem là bất khả kháng là sự kiện khách quan xảy ra ngoài ý muốn

của các bên trong quá trình thực hiện hợp đồng, không thể trách hoặc không khắc phục được.

7.Trong quá trình thực hiện hợp đồng, DN gặp sự kiện bất khả kháng tôi sẽ làm:

- Sẽ thông báo cho bên kia biết về sự kiện bất khả kháng

-Xuất trình các giấy tờ chứng thực về sự kiện bất khả kháng do cơ quan có thẩm quyền

cấp để chứng minh sự kiện đó là bất khả kháng

-Chứng minh quan hệ nhân quả giữa bất khả kháng và việc vi phạm hợp đồng

8. Nội dung điều kiện bất kháng cần quy định

- Xác định điều kiện bất khả kháng : Những tiêu chí để xác định một sự kiện là trường

hợp bất khả kháng; Liệt kê những sự kiện mà khi xảy ra được xem là bất khả kháng.

-Quy định trách nhiệm của các bên khi gặp bất khả kháng ( lập tức thông báo cho đối

phương bằng văn bản ) ND11 Nhóm Điều Kiện Pháp Lý 1.

-Trọng tài thương mại là phương thức giải quyết tranh chấp phát sinh trong hoạt động

thương mại ngoài tòa án được các bên thỏa thuận và tiến hành theo trình tự, tố tụng theo quy định.

-Giải quyết tranh chấp thương mại có đặc điểm:

+Chỉ giải quyết tranh chấp phát sinh trong hoạt động thương mại.

+Tranh chấp được giải quyết kín

+Quyết định của trọng tài là chung thẩm, buộc các bên phải thi hành

+Trọng tài thương mại không có thẩm quyền đương nhiên 2.

-Trọng tài vụ việc: là hình thức giải quyết tranh chấp theo quy định của luật này và trình

tự, thủ tục do các bên thỏa thuận. Trọng tài vụ việc được thành lập khi phát sinh tranh

chấp và giải thể sau khi vụ tranh chấp kết thúc.

-Trọng tài quy chế/thể chế/thường trực: là hình thức giải quyết tranh chấp tại một trung

tâm trọng tài theo quy định của luật này và quy tắc tố tụng của trung tâm trọng tài đó 3.

-Trọng tài chính phủ: là việc giải quyết các tranh chấp về kinh tế cho các cá nhân có

đăng ký kinh doanh theo quy định của pháp luật, không cần sự thỏa thuận giữa các bên.

-Trọng tài phi chính phủ là tổ chức xã hội-nghề nghiệp có thẩm quyền giải quyết tranh

chấp về hợp đồng kinh tế, các tranh chấp giữa công ty với nhân viên, giữa các thành

viên công ty liên quan đến việc thành lập hay mua bán cổ phiếu,…

4. Nội dung quy định trong điều kiện trọng tài

-Ai là người đứng ra xét xử để giải quyết các tranh chấp khi không thương lượng được

-Luật áp dụng vào việc xét xử -Địa

điểm tiến hành trọng tài

-Cam kết chấp hành tài quyết

-Phân định chi phí trọng tài

CHƯƠNG V: KINH DOANH XUẤT NHẬP KHẨU NỘI DUNG 1: Câu 1 :

- Hóa đơn thương mại do người bán phát hành.

- Tác dụng của hóa đơn thương mại:

+ Thanh toán tiền hàng hóa , đóng vai trò trung tâm của bộ chứng từ thanh toán

+ Khai báo hải quan, nói lên giá trị hàng hóa và là bằng chứng của sự mua bán

+ Cung cấp những chi tiết về hàng hóa cần thiết cho việc thống kê, đối chiếu hàng hóa

với hợp đồng và theo dõi thực hiện hợp đồng.

- Nội dung thể hiện trên hóa đơn thương mại: Đặc điểm hàng hóa; đơn giá; tổng giá

trịhàng hóa; điều kiện cơ sở giao hàng; phương thức thanh toán; phương tiện vận tải;…

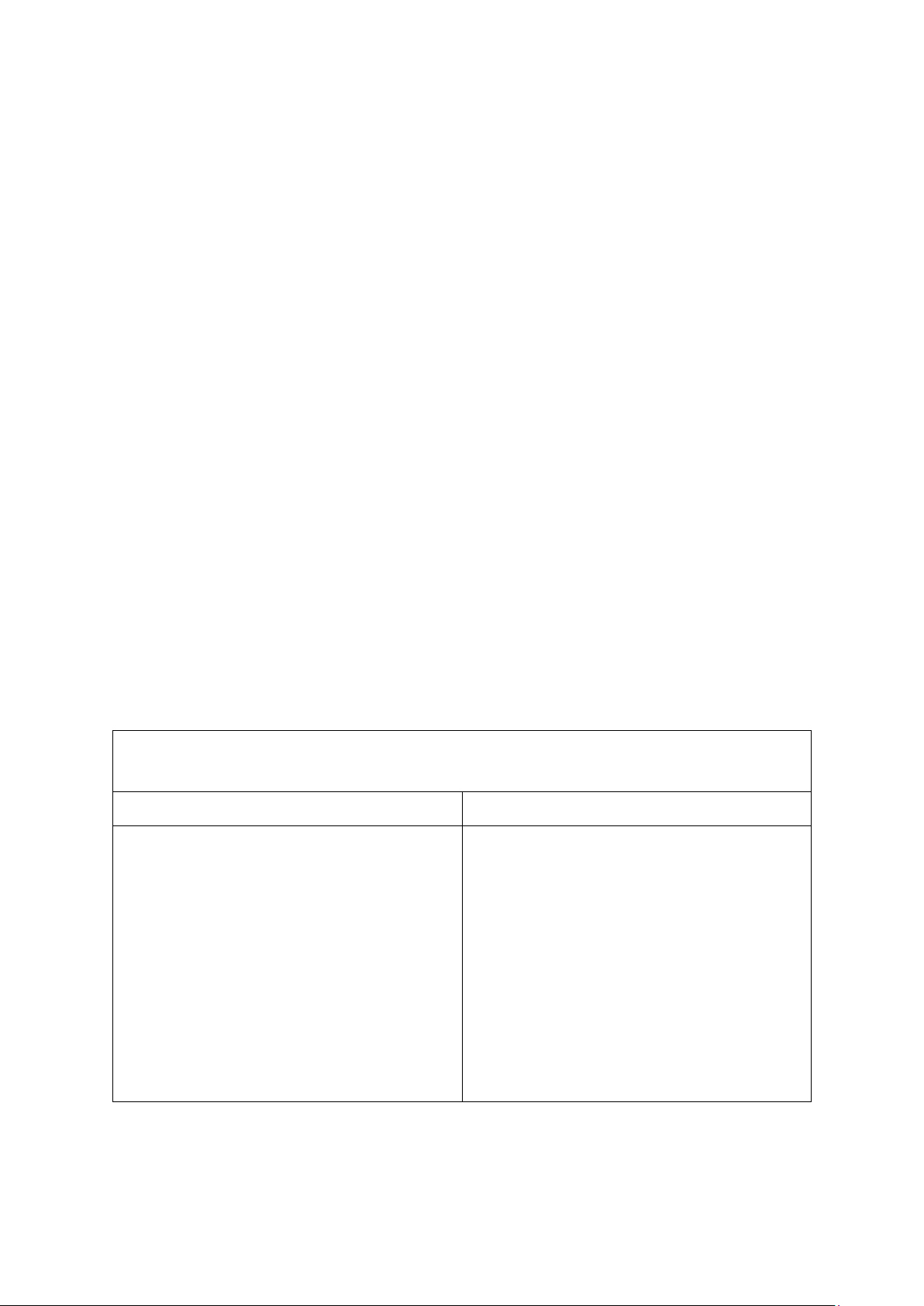

Câu 2 : So sánh bản kê chi tiết và phiếu đóng gói hàng hóa

Giống nhau: Là chứng từ hàng hóa Bản kê chi tiết

Phiếu đóng gói hàng hóa

- Thống kê hàng hóa và mặt hàng - -

Liệt kê những loại mặt hàng,

Gồm 2 loại: Bản kê chi tiết lập ra khi ký những loại hàng được đóng gói trong

kết hợp đồng; Bản kê chi tiết được lập kiện hàng.

ra khi gửi hàng cho người mua và bao -

Ba bản: Một bản để trong kiện

gồm những chi tiết về các mặt hàng. -

hàng; một bản được tập hợp cùng với

Thể hiện chi tiết về từng loại hàng hóa

phiếu đóng gói; một bản nữa cũng được

tập hợp cùng với phiếu đóng gói.

trong lô hàng và tên bên mua bán. -

Kê khai chi tiết tất cả hàng hóa

đựng trong một kiện hàng. Câu 3:

- Vận đơn đường biển là chứng từ chuyên chở trên biển, do người chuyên chở ( chủtàu,

thuyền trưởng ) cấp cho người gửi hàng ( người xuất khẩu hay người gửi hàng ) nhằm

xác định quan hệ pháp lý giữa người vận chuyển với người chủ hàng ( người gửi hàng

và hoặc người nhận hàng ).

- Chức năng của vận đơn:

+ Nó là bằng chứng xác nhận hợp đồng vận tải được ksys kết và chỉ rõ nội dung của hợp đồng

+ Là biên lai của người vận tải xác nhận đã nhận hàng để chuyên chở

+ Là một chứng từ xác nhận quyền sở hữu đối với hàng hóa đã ghi trong vận đơn.

- Tác dụng của vận đơn:

+ Làm căn cứ khai hải quan, làm thủ tục xuất nhập khẩu hàng hóa

+ Làm tài liệu kèm theo hóa đơn thương mại trong bộ chứng từ mà người bán gửi cho người mua.

+ Làm chứng từ để cầm cố, mua bán, chuyển nhượng hàng hóa

+ Làm chứng từ để chiết khấu

+ Làm căn cứ để xác định số lượng hàng hóa đã được người bán gửi cho người mua,

dựa vào đó người ta ghi sổ, thống kê, theo dõi việc thực hiện hợp đồng. Câu 4:

- Tác dụng của giấy chứng nhận số lượng: Dùng để mua bán những hàng bách hóa,hoặc

những hàng hóa tính bằng đơn vị số đếm như ( cái, chiếc, bao, gói,… )

- Tác dụng của giấy chứng nhận trọng lượng: Là cơ sở để người mua đối chiếu giữahàng

người bán gửi với hàng thực nhận được về phương diện khối lượng của từng mặt hàng cụ thể.

- Nội dung ghi trên giấy chứng nhận được ghi theo hình thức:

+ Số lượng: Tên người gửi, tên người nhận, tên hàng hóa, cảng đi, cảng đến, ký mã

hiệu, số lượng hàng hóa tổng cộng và từng loại,…

+ Trọng lượng: Tên người gửi, tên người nhận, ptvt, ngày bốc hàng lên ptvt, tên hàng

và quy cách, trọng lượng cả bì, trọng lượng tịnh, tên cơ quan xác nhận. Câu 5:

- C/O ( Giấy chứng nhận xuất xứ hàng hóa ) Là một chứng từ quan trọng trong xuấtnhập

khẩu. C/O cho biết nguồn gốc xuất xứ của hàng hóa được sản xuất tại vùng quốc gia hay lãnh thổ nào.

- Mục đích của C/O : Chứng minh hàng hóa có xuất xứ rõ ràng, hợp pháp về thuếquan

và các quy định khác của pháp luật về xuất nhập khẩu của cả hai nước: Nhập khẩu và xuất khẩu. Câu 6:

- Hóa đơn lãnh sự, Hóa đơn hải quan dùng để:

Hóa đơn lãnh sự nhằm đánh thuế hàng nhập khẩu, xác nhận của lãnh sự dùng để chắc

chắn người bán không bán phá giá hàng hóa đó.

Hóa đơn hải quan dùng để kê khai giá trị hàng hóa đã thông quan.

- Tác dụng hóa đơn lãnh sự:

+ Làm căn cứ cho việc thống kê của hải quan và của cơ quan quản lý ngoại thương ở nước nhập khẩu.

+ Xác định nơi xuất xứ hàng hóa để làm giấy chứng nhận xuất xứ.

+ Cơ quan lãnh sự có thể điều tra thị trường hàng hóa, bước đầu hạn chế hoặc cấm

không cho một hàng hóa nào nhập khẩu vào trong nước, đồng thời lại có được một khoản thu nhập.

- Tác dụng của hóa đơn hải quan:

+ Thuận lợi cho việc thống kê hải quan của nước nhập khẩu.

+ Thuận tiện cho việc xác định nguồn gốc xuất xứ của hàng hóa, thay thế giấy chứng

nhận xuất xứ trong mọi tác dụng của giấy chứng nhận này.

+ Thuận tiện cho hải quan nước nhập khẩu, một mặt xác định giá bán thông thường tại

nước xuất khẩu để chặn đoạn bán phá giá, mặt khác xác định chính xác của hàng hóa

nhằm ngăn chặn việc thương nhân báo giá để chống thuế.

Câu 7: Ngân hàng từ chối thanh toán trong trường hợp giấy chứng nhận bảo hiểm trong trường hợp nào?

- Chứng từ bảo hiểm có ngày phát hành trễ hơn ngày bốc hàng lên tàu hoặc ngày

gửihàng đi hoặc ngày nhận hàng để gửi hàng đi.

- Loại tiền ghi trong chứng từ bảo hiểm khác với loại tiền ghi trên L/C

- Các chứng từ bảo hiểm do các nhà môi giới bảo hiểm cấp

- Các chứng từ bảo hiểm chưa được người mua bảo hiểm đích danh ký hậu

- Mức mua bảo hiểm phải đúng với quy định của L/C NỘI DUNG 2:

a) Hóa đơn thương mại

Câu 1: Người lập hóa đơn thương mại là người bán

Câu 2: Hóa đơn thương mại được ký thác để đòi tiền người mua

Câu 3: Hóa đơn thương mại không cần chữ ký ( cần nếu L/C yêu cầu )

Câu 4: Mô tả hàng hóa trong hóa đơn thương mại phải phù hợp với mô tả trong L/C

Câu 5: Giá trị hàng hóa trong hóa đơn thương mại vượt quá hạn ngạch của L/C thì Ngân

hàng có quyền từ chối thanh toán.

Câu 6: L/C được xác định bằng euro, hóa đơn thương mại xác định bằng USD, vậy hóa đơn

Câu 7: Hóa đơn có được phát hành sau ngày ký vận đơn : đúng vậy b)

Vận đơn đường biển

Câu 1: Vận đơn đường biển bản gốc cần người chuyên chở ký .

Câu 2: Ngày phát hành vận đơn là ngày giao hàng

Câu 3: Cảng bốc hàng phải phù hợp với quy định của L/C. Nếu L/C quy định cảng bốc

hàng là Cần Thơ thì B/L cũng là Cần Thơ.

Câu 4: Nếu trong L/C không quy định rõ việc chuyển tải hàng hóa thì trong B/L cũng

có thể quy định việc chuyển tải hoặc không quy định: Một vận đơn có thể ghi hàng hóa

sẽ hoặc có thể chuyển tải hàng hóa miễn là toàn bộ hành trình vận chuyển sử dụng một

và cùng một vận đơn. b) Chứng thư bảo hiểm

Câu 1: Chứng thư bảo hiểm phải do công ty bảo hiểm, người bảo hiểm hoặc đại lý hoặc

người ủy quyền ký và phát hành thì mới được thanh toán

Câu 2: Ngày của chứng thư bảo hiểm không được muộn hơn so với ngày cấp vận đơn

Câu 3: Chứng từ phải ghi rõ số tiền bảo hiểm và cùng loại tiền của tín dụng

Câu 4: Chứng từ bảo hiểm phải ghi rõ địa điểm cần bảo hiểm ít nhất là từ nơi nhận hàng

để chở đến nơi giao hàng để dỡ hoặc nơi hàng đến cuối cùng trong tín dụng.

c) Những trường hợp người bán cần ký hậu Bill of lading khi L/C quy định:

- To order and endorsed blank: Người bán lật mặt sau bill ký tên và đóng dấu

- To order of … bland: Người bán không cần ký hậu

- To order of the shipper and endorsed in blank: Người bán( người giao hàng ) lật mặtsau ký tên và đóng dấu

- To order of the bank and endorsed in blank: Người bán không cần ký hậu

- To order and endorsed to… bank: Người bán lật mặt sau ký tên, đóng dấu và ghithêm

dòng chữ “ delivery to the order of…bank”