Cơ sở lý luận về lựa chọn đầu vào tối ưu để tối đa hoá sản lượng | Kinh tế vi mô | Trường đại học Thương mại

Cơ sở lý luận về lựa chọn đầu vào tối ưu để tối đa hoá sản lượng | Kinh tế vi mô | Trường đại học Thương mại được trình bày khoa học, chi tiết giúp cho các bạn sinh viên chuẩn bị bài một cách nhanh chóng và đầy đủ. Các bạn xem, tải về ở bên dưới.

Môn: Kinh tế vi mô (KTVM02) 215 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|40534848

THẢO LUẬN ĐỀ TÀI 3

CHƯƠNG 1. CƠ SỞ LÝ LUẬN VỀ LỰA CHỌN ĐẦU VÀO TỐI ƯU ĐỂ TỐI ĐA HÓA SẢN LƯỢNG

1.1. MỘT SỐ KHÁI NIỆM CƠ BẢN

1.1.1. Các yếu tố sản xuất

- Sản xuất là hoạt động chủ yếu diễn ra trong các hoạt động kinh tế của con

người, là quá trình tạo ra sản phẩm để buôn bán, trao đổi trong thương mại.

Hay có thể hiểu là quá trình biến đầu vaod sản xuất thành các đầu ra (sản phẩm).

Quá trình ấy được biểu hiện qua sơ đồ sau: Hàng hóa, dịch

- Các yếu tố sản xuất được chia thành 3 nhóm cơ bản: lao động, đất đai và vốn

1.1.2. Hàm sản xuất

Hàm sản xuất biểu diễn mức sản lượng đầu ra tối đa mà hãng có thể sản xuất ra từ

các kết hợp khác nhau của các yếu tố đầu vào ở cùng một trình độ công nghệ sản

xuất trong một khoảng thời gian nhất định.

• Dạng hàm sản xuất tổng quát được mô tả như sau: Q = f(x1,x2,x3,…,xn)

Trong đó: Q: sản lượng đầu ra tối đa

x1,x2,x3,…,xn : các yếu tố đầu vào bao gồm vốn, lao động, đất đai

• Để đơn giản hóa mô hình nghiên cứu, ta chỉ xem xét đến các yếu tố đầu vào

thường xuyên được thay đổi trong quá trình sản xuất là vốn (K) và lao động (L).

Khi đó, hàm sản xuất có dạng: Q = f(K,L)

• Một dạng hàm sản xuất khác được nghiên cứu phổ biến là hàm sản xuất Cobb Douglas có dạng: Q = AKαLβ

Trong đó: A: hằng số biểu thị công nghệ sản xuất

α và β là hệ số co dãn của sản lượng (Q) theo vốn (K) và lao động (L)

*Chú ý: - Lượng đầu ra tối đa: hàm sản xuất luôn thể hiện quá trình sản xuất đạt hiệu quả về mặt kĩ thuật

- Ứng với một trình độ công nghệ nhất định. lOMoARcPSD|40534848

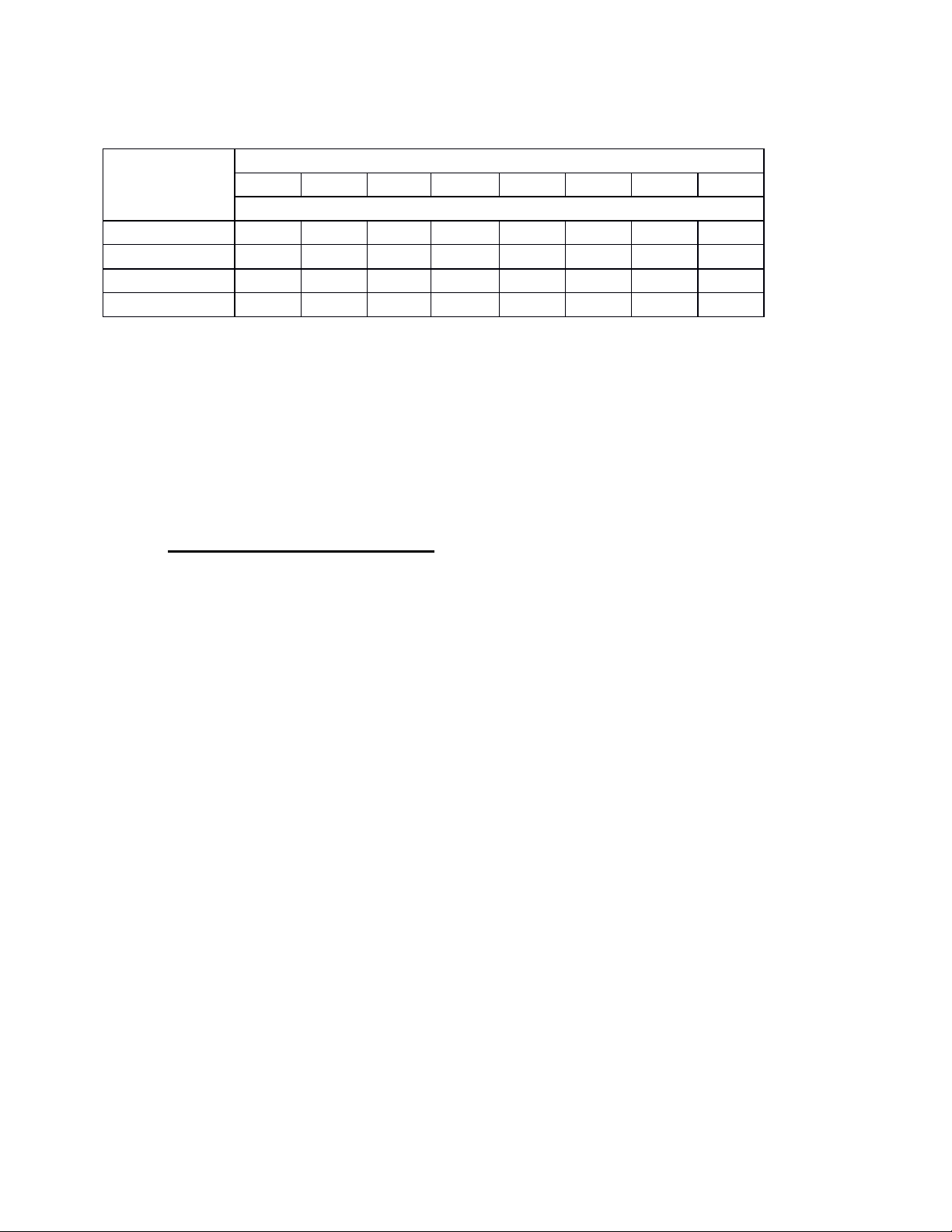

Bảng 1.1: Sản lượng đầu ra của Bánh Ngọt Irene theo tuần Số lượng vốn

Số lượng lao động đầu vào (theo tuần) (theo tuần) 0 1 2 3 4 5 6 7

Sản lượng đầu ra (theo tuần) 0 0 0 0 0 0 0 0 0 1 0 100 300 480 560 600 600 560 2 0 240 480 660 720 790 820 700 3 0 310 600 800 900 950 980 1000

Trong bảng trên, hàm sản xuất cho chúng ta biết cửa hàng Bánh Ngọt Irene có thể tạo

nhiều nhất bao nhiêu chiếc bánh trong một tuần khi kết hợp số lượng vốn và số lượng lao

động khác nhau với công nghệ sản xuất như nhau.

Với 1 nhân viên cửa hàng có thể tạo ra 100 chiếc bánh trong 1 tuần, 240 chiếc bánh trong

2 tuần và 310 chiếc bánh trong 3 tuần. Để sản xuất nhiều hơn, cửa hàng buộc phải sử

dụng thêm vốn và lao động với điều kiện công nghệ không thay đổi

1.1.3. Sản phẩm cận biên của đầu vào

*Sản phẩm cận biên của một yếu tố đầu vào là sự thay đổi trong tổng số sản phmar sản

xuất ra khi yếu tố đầu vào đó tăng thêm một đơn vị

- Sản phẩm cận biên của lao động (MPL): là mức sản lượng tăng thêm do sử dụng thêm 1

đơn vị lao động khi tất cả các yếu tố đầu vào khác cố định. Công thức:

MPL== Q’(L) với : sự thay đổi của sản lượng

: sự thay đổi 1 đơn vị lao động

Sản phẩm cận biên của vốn (MPK): là mức sản lượng tăng thêm do sử dụng thêm một đơn

vị vốn khi tất cả các yếu tố đầu vào khác cố định Công thức:

MPK==Q’(K) với : sự thay đổi của sản lượng

: sự thay đổi 1 đơn vị vốn

Ý nghĩa: phản ánh lượng sản phẩm do riêng từng đơn vị đầu vào tạo ra

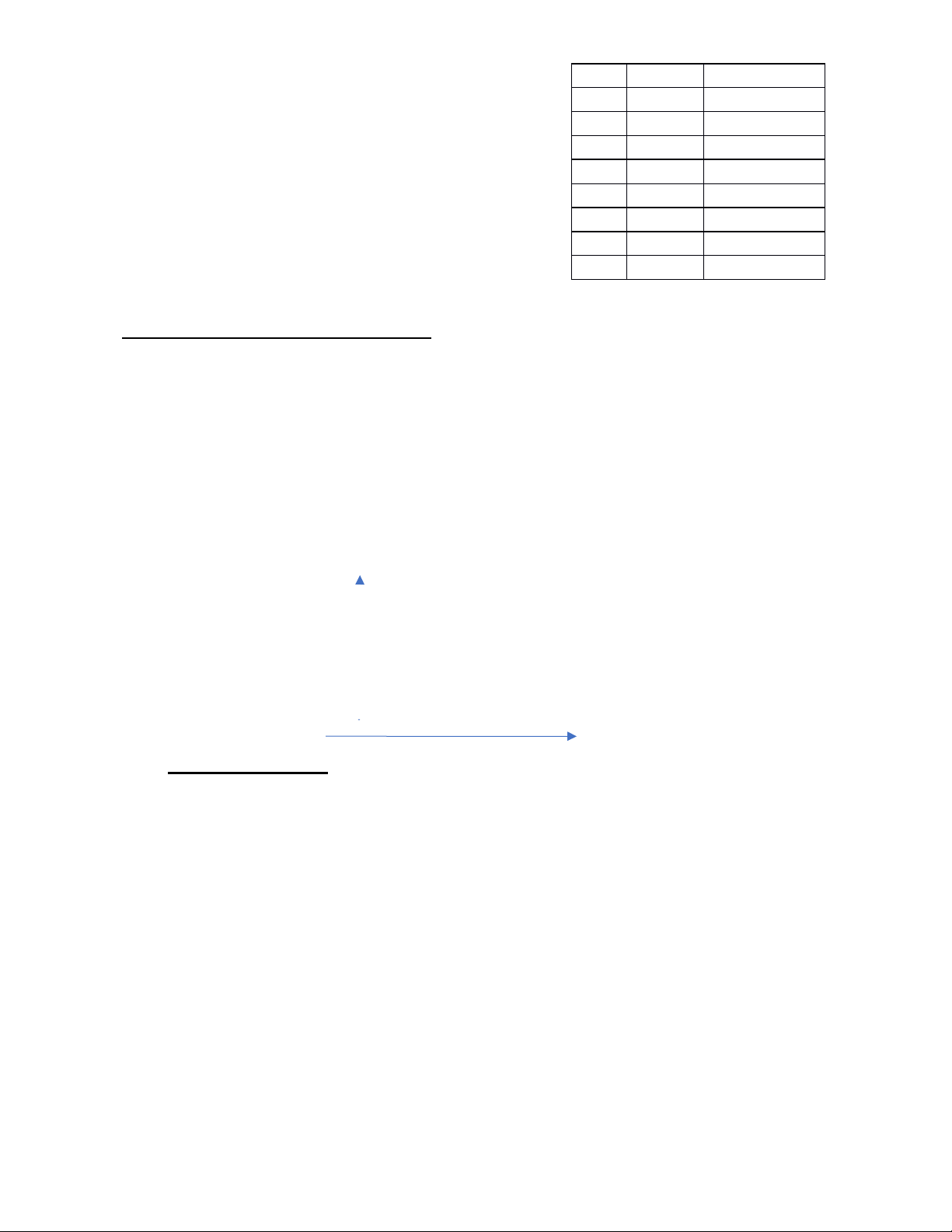

Bảng 1.2: Sản phẩm cận biên của lao động tại Bánh Ngọt Irene với yếu tố vốn cố định

Trong ví dụ này, ta có thể thấy rằng, lao động thứu 3 thuê thêm chỉ có thể tạo ra thêm 180

sản phẩm, thấp hơn lao động thứ 2. Càng về sau, lao động sau lại tạo ra ít sản phẩm hơn lOMoARcPSD|40534848 L Q MPL = 0 0 -

lao động trước đó. Thậm chí, lao động thứ 6 còn 1 100 100

không tạo ra thêm sản phẩm nào cho hãng; lao động 7 2 300 200 3 480 180

còn làm giảm sản lượng. 4 560 80

Xu hướng thau đổi năng suất cận biên trong ví dụ trên 5 600 60 6 600 0

minh họa cho một hiện tượng phổ biến trong sản xuất 7 560 -40

và được khát quát thành quy luật cận biên giảm dần.

*Quy luật sản phẩm cận biên giảm dần:

- Quy luật này được phát biểu như sau: Khi gia tăng liên tiếp những đơn vị của một yếu

tố đầu vào biến đổi trong khi cố định các yếu tố đầu vào khác thì đến một lúc nào đó, sản

phẩm cận biên của yếu tố đầu vào biến đổi đó sẽ giảm dần

- Trên đồ thị, đường MPL có dạng hình chuông. Ban đầu, MPL có xu hướng tăng lên, phản

ánh việc gia tăng lao động giúp tỷ lệ kết hợp giữa các yếu tố đầu vào được cải thiện tốt

hơn. Nhưng sau khi đạt giá trị cao nhất, MPL bắt đầu giảm phản ánh quy luật năng suất

cận biên giảm dần, thâm chí có thể đạt giá trị âm. (vẽ hình MPL nếu có thể, đặt tên hình 1.3)

1.1.4. Đường đồng lượng

Trong dài hạn, số sản lượng đầu ra phụ thuộc vào sự thay đổi của 2 nhân tố: vốn và lao

động. Để biểu diễn sự lựa chọn sản xuất tối ưu của hãng trong dài hạn, các nhà kinh tế đã

xây dựng mô hình đường đồng lượng – đồng phí với ý tưởng tương tự như mô hình

đường bàng quan – ngân sách khi mô tả sự lựa chọn tối ưu của người tiêu dùng.

*Đường đồng lượng: Là một đường thể hiện các kết hợp đầu vào khác nhau nhưng có

khả năng sản xuất cùng một mức sản lượng đầu ra.

Các mức sản lượng này được hiểu là các mức đầu ra tối đa mà hãng có thể tạo ra được từ

các kết hợp đầu vào nhất định với một trình độ công nghệ cho trước, được suy ra từ hàm sản xuất. lOMoARcPSD|40534848

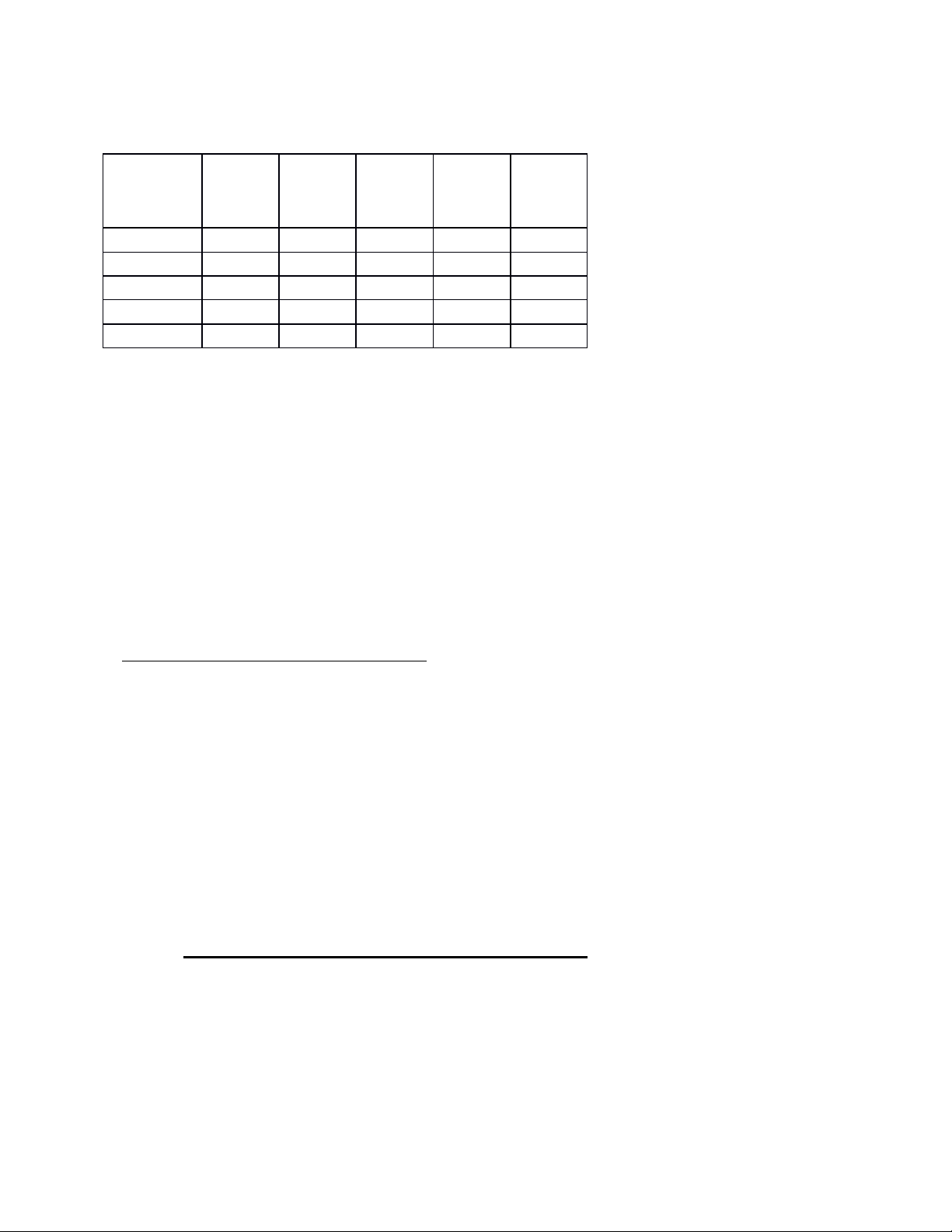

Bảng 1.4: Sản lượng của Bánh Ngọt Irene L K 1 2 3 4 5 1 100 300 450 550 600 2 300 500 600 650 680 3 450 600 800 950 1000 4 550 600 950 1000 1150 5 600 650 1000 1150 1200

(vẽ đồ thị đường đồng lượng, đặt tên hình 1.5)

Trong ví dụ trên, hai điểm A và B cùng nằm trên một đường đồng lượng. Để đạt được

mức sản lượng Q1 = 450, hãng có thể sử dụng 3 đơn vị vốn và 1 đơn vị lao động hoặc 3

đơn vị lao động 1 đơn vị vốn

Tương tự, các điểm C, D, E, F thể hiện các cách kết hợp khác nhau về vốn và lao động

nhưng cho ra cùng một lượng đầu ra như nhau Q2 = 600 nên chúng nằm trên cùng một đường đồng lượng.

Có vô số các đường đồng lượng tạo thành bản đồ đường đồng lượng.

*Các tính chất của đường đồng lượng:

- Các đường đồng lượng luôn có độ dốc âm: do các đơn vị đầu vào được hiểu là

có thể sử dụng thay thế cho nhau, nếu muốn sử dụng thêm lao động thì cần

giảm vốn và độ dốc đường đồng lượng là tỷ số luôn là số âm để thể hiện cho sự đánh đổi này.

- Các đường đồng lượng không bao giờ cắt nhau

- Đường đồng lượng càng xa gốc tọa độ thể hiện mức sản lượng đầu ra càng lớn

- Đi từ trên xuống dưới, đường đồng lượng có độ dốc giảm dần (đường đồng

lượng cong lồi so với gốc tọa độ)

* Các trường hợp đặc biệt của đường đồng lượng:

- Hai đầu vào bổ sung hoàn hảo: là trường hợp khi các yếu tố đầu vào của

sản xuất luôn phải kết hợp theo một tỉ lệ cố định. Đường đồng lượng của

hai đầu vào bổ sung hoàn hảo có dạng chữ L ( vẽ hình đặt tên 1.6 ) lOMoARcPSD|40534848

- Hai đầu vào thay thế hoàn hảo: là trường hợp của đường đồng lượng có

dạng tuyến tính với dạng hàm sản xuất Q = aK + bL, có tỷ lệ thay thế giữa

các yếu tố sản xuất (MRTS) không đổi (vẽ hình đặt tên 1.7)

*Tỷ lệ thay thế kỹ thuật cận biên (MRTS): Theo Bộ Giáo dục và Đào tạo (2005), Kinh tế

vi mô, Tỷ lệ thay thế kỹ thuật cận biên của lao động cho vốn (MRTSL/K) phản ánh một đơn

vị lao động có thể thay thế cho bao nhiêu đơn vị vốn mà sản lượng đầu ra không thay đổi.

- MRTSL/K bằng giá trị tuyệt đối của độ dốc đường đồng lượng MRTSL/K = =

Trong hình 1.5, khi di chuyển từ C đến D, MRTSL/K = 2 nghĩa là nếu sử dụng thêm

một người thợ thì hãng có thể giảm bớt 2 đơn vị vốn mà vẫn sản xuất được 600 chiếc bánh.

- Khi sử dụng ngày càng nhiều lao động hơn và giảm bớt vốn trong sản xuất, sản

phẩm cận biên của lao động bổ sung thêm (MPL) bị giảm xuống và sản phẩm cận

biên của vốn (MPK) lại tăng lên do quy luật sản phẩm cận biên giảm dần. Kết quả

là, MRTSL/K sẽ có xu hướng giảm dần.

- Như hình 1.5, khi di chuyển từ D sang E MRTSL/K giảm từ 2 xuống 1

1.1.5. Chi phí sản xuất và đường đồng phí:

1.1.5.1. Chi phí sản xuất trong ngắn hạn

- Chi phí sản xuất:là toàn bộ các phí tổn để phục vụ cho quá trình sản xuất kinh

doanh mà các doanh nghiệp phải bỏ ra, phải gánh chịu trong một thời kì nhất định.

- Ví dụ: chi phí trả lương cho người lao động, chi phí mua nguyên nhiên vật liệu, …

Tuy nhiên, tồn tại hai quan điểm khác nhau trong việc ghi nhận chi phí sản xuất

giữa các nhà kinh tế và các nhà kế toán.

• Chi phí kế toán (Chi phí hiện): là các khoản thanh toán cho các yếu tố đầu

vào mà doanh nghiệp phải thực sự bỏ tiền ra để chi trả

• Chi phí kinh tế (Chi phí ẩn): là các khoản chi phí cho nguồn lực không đòi

hỏi hãng phải bỏ tiền ra để chi trả

Để phân biệt rõ hơn, ta đi phân tích ví dụ sau:

Giả sử chị Hoa vay tiền ngân hàng để mở một quán trà chanh, thuê nhân viên

phục vụ và nhân viên quản lý. Các nguồn nhân lực bao gồm: lOMoARcPSD|40534848 Đầu vào

Chi phí (nghìn đồng/ngày) Thuê cửa hàng 500 Nguyên vật liệu 400 Thuê quản lý 300 Thuê nhân viên phục vụ 200

Chi phí vốn vay (trả lãi ngân hàng) 50 Tổng chi phí 1450

- Từ ví dụ trên ta có thể xác định được, 1,45 triệu/ngày là chi phí chị Hoa phải

trả. Giả sử, chị Hoa đi làm ở một công ty khác và được trả 200 nghìn

đồng/ngày. Nhưng chị nhận thấy rằng việc mình tự đứng ra quản lý cửa hàng

sẽ tiết kiệm được khoản chi phí thuê quản lý nên chị đã quyết định lựa chọn

phương án này. Vì vậy , lúc này chi phí chị Hoa thực sự phải trả là 1,15

triệu/ngày do không phát sinh tiền thuê quản lý

- Chi phí ẩn của việc chị Hoa tự quản lý cửa hàng chính là mức lương chị có

thể kiếm được khi làm ở công ty khác. Do vậy, 1,35 triệu/ngày phản ánh chính

xác hơn những gì chị Hoa đã từ bỏ để kinh doanh kể cả khi không ghi mức

lương của mình trên sổ sách kế toán

*Chi phí sản xuất trong ngắn hạn

• Chi phí cố định là FC. Đây là chi phí không thay đổi khi các sản lượng đầu ra thay đổi

Ví dụ: Nếu anh A bỏ ra 30 triệu đồng/tháng để thuê mặt bằng kinh

doanh thì doanh nghiệp của anh A có sản xuất được 100, 1000 hay

không sản xuất được sản phẩm nào thì vẫn phải chịu mức thuê này

• Chi phí biến đối VC: chi phí mua nguyên nhiên vật liệu, chi phí trả

lương cho người lao động,…

• Tổng chi phí sản xuất TC = FC+VC

*Chi phí bình quân trong ngắn hạn

• Chi phí cố định bình quân AFC =

• Chi phí biến đổi bình quân AVC =

• Tổng chi phí bình quân ATC =

(Vẽ hình 4.7 trong giáo trình trang 170 mối quan hệ giữa các loại chi

phí bình quân, đặt tên hình 1.6) lOMoARcPSD|40534848

Phân tích hình: +Ban đầu: AVC , AFC nên ATC

+ Giai đoạn tiếp theo: AVC nhưng AFC lại mạnh hơn sự tăng lên của

AFC nên ATC có xu hướng giảm. Chỉ sau khi sự tăng lên của AVC vượt

trội hơn thì ATC mới bắt đầu tăng lên

+ Cộng theo chiều dọc AFC và AVC ta được ATC. Như trên hình 1.6 thì IQ1 = AQ1 + BQ1 và IB = AQ1

*Chi phí cận biên ngắn hạn (MC) là sự thay đổi trong tổng chi phí khi

doanh nghiệp sản xuất thêm một đơn vị sản phẩm

MC = = TC’(Q) Trong đó: là sự thay đổi trong tổng chi phí

là sự thay đổi trong tổng sản phẩm

- Do quy luật sản phẩm cận biên giảm dần nên ban đầu giá trị MC cũng giảm dần và sau đó tăng lên

Lưu ý: Tổng chi phí sản xuất tăng thêm khi tạo ra thêm sản lượng là do chi phí đầu vào

biến đổi tăng: . Do đó, chi phí cận biên hoàn toàn không phụ thuộc vào chi phí cố định FC.

*Mối quan hệ giữa chi phí cận biên và chi phí bình quân

Hình 1.7. Mốếi quan he ……

1.1.5.2. Chi phí bình quân và chi phí cận biên trong dài hạn

• Chi phí bình quân dài hạn LAC =

• Chi phí cận biên dài hạn LMC = = LTC’(Q)

*Hình dáng của đường chi phí do sự tác động của tính kinh tế theo quy mô lOMoARcPSD|40534848

Hình 1.8:Mối quan hệ giữa LMC và LAC trang 176 giáo trình

Tức là LMCKhi LMC=LAC thì LACmin

Tuy nhiên, mối quan hệ giữa LAC và LMC trong các trường khác nhau của tính kinh tế theo quy mô

(Vẽ hình 4.12 trang 176 giáo trình, đặt tên hình 1.9)

1.1.5.3. Mối quan hệ giữa chi phí bình quân dài hạn và chi phí bình quân ngắn hạn

(vẽ hình 4.15 trang 179 trong giáo trình, đặt tên hình 1.10)

• Mối quan hệ giữa ATC và LAC:

+ Giả sử, hãng đang đứng trước sự lựa chọn quy mô: quy mô nhỏ (ATC1), quy mô

vừa (ATC2), quy mô lớn (ATC3)

+ tại mỗi mức sản lượng, đường LAC sẽ tiếp xúc với đường ATC phản ánh chi phí

bình quân ngắn hạn thấp nhất tại mức sản lượng đó

+ Đường LAC không nhất thiết phải đi qua tất cả các điểm cực tiêu của ATC. Chỉ

khi quá trình sản xuất của doanh nghiệp luôn thể hiện tính kinh tế không đổi theo

quy mô thì đường LAC mới đi qua tất cả các điểm cực tiểu của ATC và đường

LAC là một đường thẳng song song với trục hoành.

• Mối quan hệ giữa SMC và LMC

+ Tại mức sản lượng mà đường LAC tiếp xúc với đường ATC phản ánh chi phí

bình quân ngắn hạn thấp nhất: SMC = LMC

+ Ta có thể chứng minh điều này: Khi LAC tiếp xúc với ATC thì độ dốc của hai

đường bằng nhau. Khi đó, LAC’(Q) = ATC’(Q) = LMC = SMC

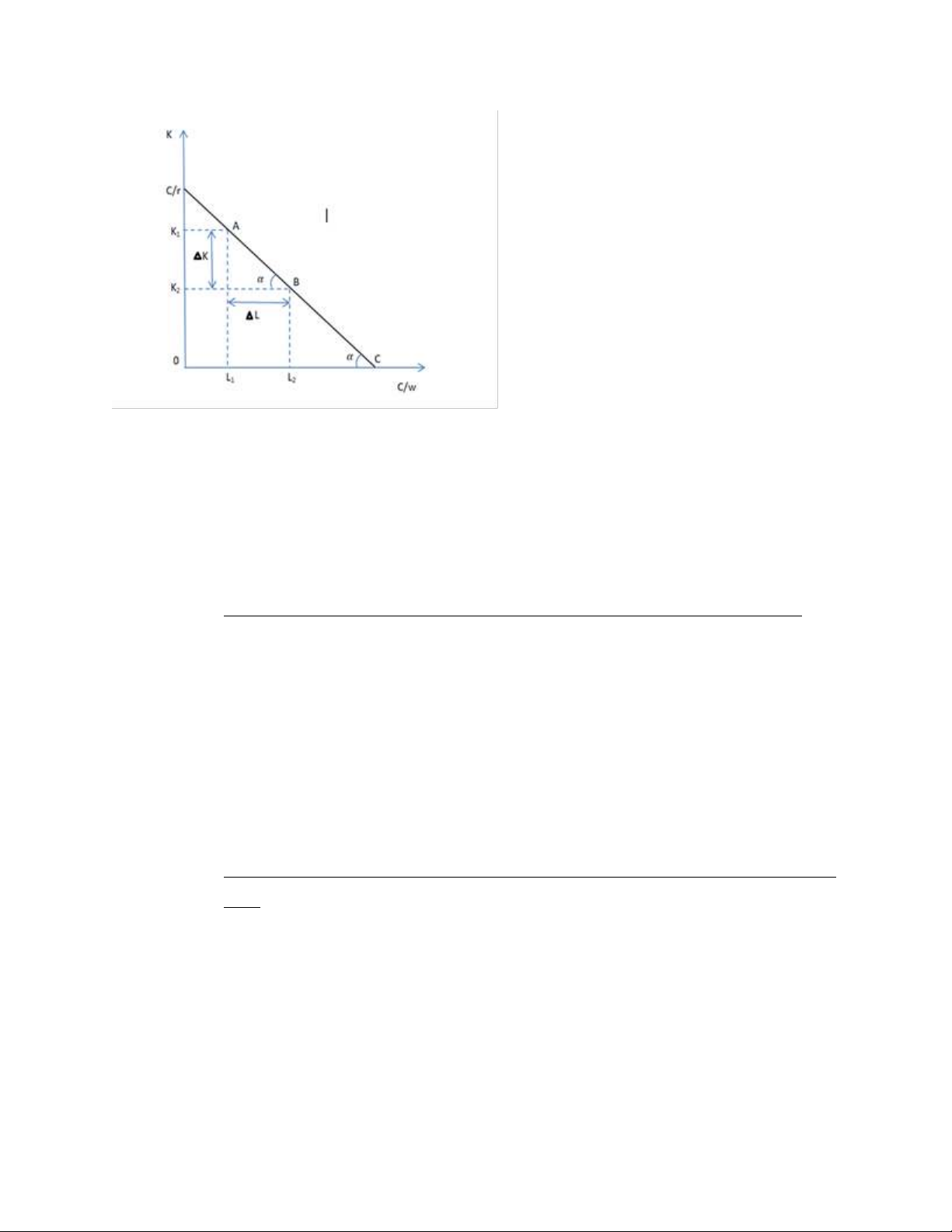

1.1.5.4. Đường đồng phí

• Là đường biểu thị các kết hợp đầu vào nhân tố có mức chi phí hay tổng chi tiêu bằng tiền như nhau

Phương trình đường đồng phí có dạng: C= rK + wL với C: tổng chi phí r: đơn giá vốn lOMoARcPSD|40534848 w: đơn giá lao đông

Khi giá các yếu tố đầu vào và mức chi

phí thay đổi sẽ làm cho đường đồng phí thay đổi

–tan = -=- = Độ dốc của đường đồng phí

+ Đường đồng phí là đường dốc

xuống về phía phải và có độ dốc âm

+ Khi tổng chi phí tăng (giảm) mà

giá các yếu tố đầu vào không đổi thì sẽ dẫn tới sự dịch chuyển song song lên phía

trên (dưới) của đường đồng phí. Nếu tồn tại vô số các đường đồng phí thì mỗi một

đường đồng phí thể hiện một mức tổng chi phí nhất định

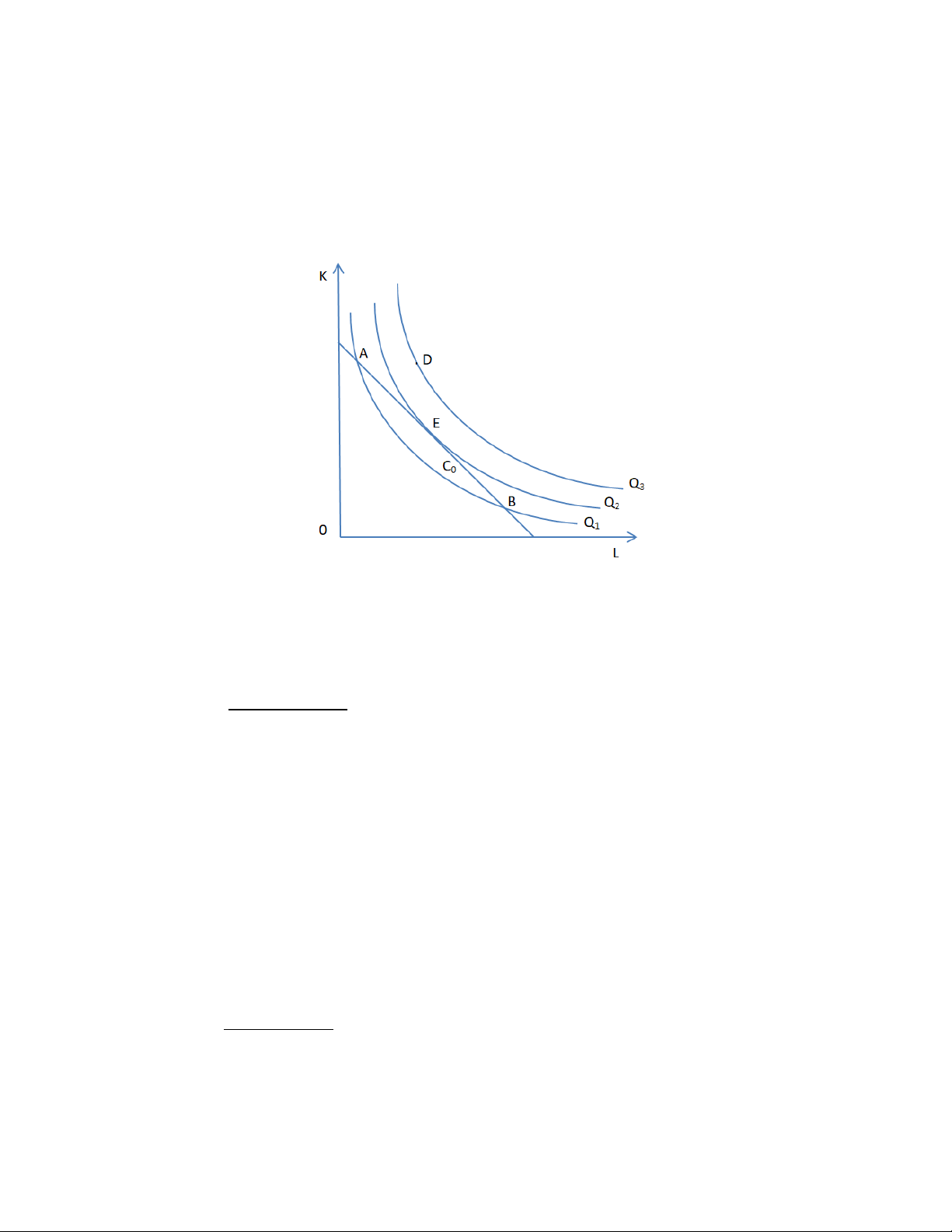

1.2. Điều kiện lựa chọn đầu vào tối ưu để tối đa hóa sản lượng

1.2.1. Các nguyên tắc của việc lựa chọn các đầu vào để tối đa hóa sản lượng:

• Điểm lựa chọn các đầu vào tối ưu phải nằm trên đường đồng phí C0

• Doanh nghiệp sử dụng hết chi phí

• Doanh nghiệp sẽ lựa chọn các đầu vào tối ưu để tối đa hóa sản lượng tại

điểm đường đồng phí tiếp xúc với đường đồng lượng. Tập hợp đó nằm trên

đường đồng lượng xa gốc tọa độ nhất có thể (để tạo ra mức sản lượng lớn nhất)

1.2.2. Lựa chọn đầu vào tối ưu để tối đa hóa sản lượng với một mức chi tiêu nhất định

Giả sử, hãng muốn sản xuât một mức đầu ra là Q1. Phải làm thế nào để tối đa hóa sản lượng?

• Chúng ta phải dựa vào đường đồng lượng và đường đồng phí

Tâp hợp đầu vào tối ưu trong trường hợp này là tâp hợp đầu vào nằm trên

đường đồng phí C0 (để có mức chi phí C0) và phải nằm trên đường đồng lượng lOMoARcPSD|40534848

xa gốc tọa đô ̣nhất có thể (để tạo ra mức sản phẩm lớn nhất). Theo nguyên tắc

này, tâp hợp đầu vào đó phải là tâp hợp được xác định tại điểm tiếp xúc giữa

đường đồng phí C0 và đường đồng lượng Q2, tức là tâp hợp E như hình dưới:

1.2.3. Điều kiện cần:

Tại điểm E, đường đồng lượng tiếp xúc với đường đồng phí. Ta có độ dốc (theo

giá trị tuyệt đối) của đường đồng lượng là MRTS = ,còn độ dốc của đường đồng phí

(theo giá trị tuyệt đối ) bằng tỷ lệ tương đối giá của các yếu tố đầu vào,là . Do đó, tại

điểm E, giá trị MRTS bằng tỉ lệ giá của các yếu tố đầu vào.Tại điểm kết hợp các yếu tố

đầu vào có sản lượng tối đa thì MRTS = . Vậy để tối đa hóa sản lượng với 1 mức chi phí

nhất định, hãng cần lựa chọn kết hợp các yếu tố đầu vào sao cho:

MRTS = <=> = <=> =

⇨ = là điều kiện cần

1.2.4. Điều kiện đủ:

Hãng sẽ không lựa chọn thực hiện sản xuất tại 2 điểm A và B sở dĩ với cùng mức

chi tiêu như khi hãng thực hiện sản xuất tại E nhưng mức sản lượng tại A và B là Q0 lOMoARcPSD|40534848

khi hãng sản xuất tại điểm E. Sản lượng Q2 hãng rất muốn đạt được nhưng việc đó là

không thể khi mức chi phí chỉ có là C0 ⇨ C=w.L + r.K

Vậy để lựa chọn đầu vào tối ưu để đạt mức sản lượng tối đa thì hãng phải thỏa

mãn các điểu kiện sau đây: = C=w.L + r.K

CHƯƠNG 2. THỰC TIỄN LỰA CHỌN ĐẦU VÀO TỐI ƯU ĐỂ TỐI THIỂU HÓA CHI

PHÍ CỦA DOANH NGHIỆP….

2.1. Tình hình sản xuất của công ty vinamik trong giai đoạn quý IV và cả năm 2020 1. Sản lượng

Vinamilk đã có những bước đi chiến lược, góp phần phát triển ngành chăn nuôi bò sữa

- Tổng cục Thống kê, đến năm 2020, Việt Nam sẽ có 405.000 con bò sữa, cho sản

lượng gần 1,2 triệu tấn sữa tươi/năm. Việt Nam cũng là quốc gia đang sở hữu hệ

thống trang trại bò sữa chuẩn Thực hành nông nghiệp tốt toàn cầu (GlobalGAP) lớn nhất châu Á. 2. Doanh thu

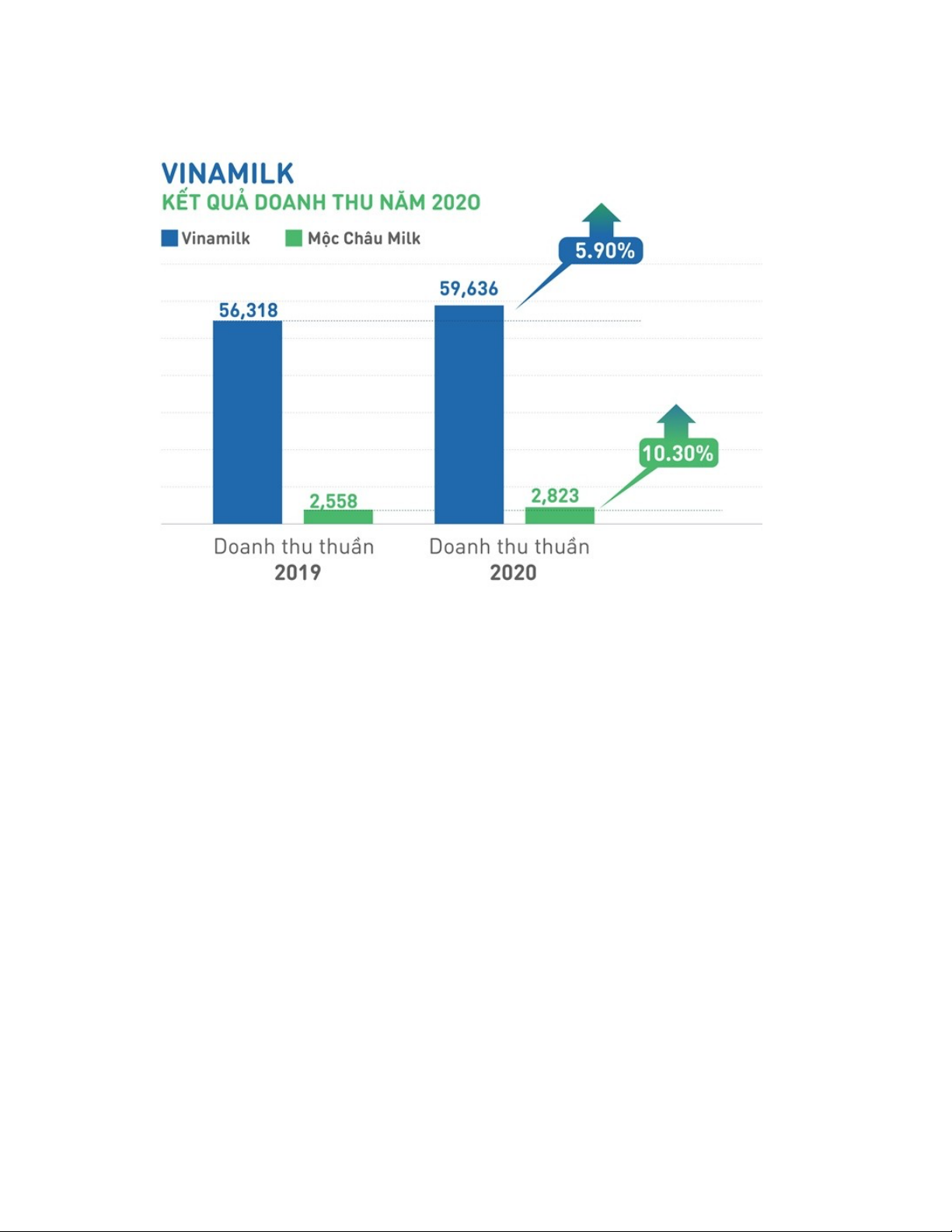

Năm 2020, Tổng doanh thu hợp nhất của Vinamilk năm đạt 59.723 tỷ đồng

(Baothanhhoa.vn) - Công ty Cổ phần Sữa Việt Nam (Vinamilk) vừa công bố báo cáo

tài chính quý 4 và cả năm 2020. Nỗ lực vượt qua thách thức của năm 2020, Vinamilk

đã hoàn thành kế hoạch năm với tổng doanh thu hợp nhất đạt 59.723 tỷ đồng, tăng

5,9% so với cùng kỳ 2019 và đưa các công ty thành viên GTN, MCM tăng trưởng ấn lOMoARcPSD|40534848

tượng chỉ sau 1 năm sáp nhập

Vượt qua thách thức Covid-19, Vinamilk đã hoàn thành kế hoạch doanh thu và giúp

MCM tăng trưởng ấn tượng sau 1 năm sáp nhập.

Theo báo cáo tài chính, doanh thu thuần hợp nhất quý 4 năm 2020 của Vinamilk đạt

14.425 tỷ đồng, tăng 1,3% so với cùng kỳ 2019, trong đó, doanh thu thuần trong nước đạt

12.122 tỷ đồng, tăng 3,3% so với cùng kỳ 2019. Kết quả này có được nhờ hợp nhất Công

ty Cổ phần GTNFoods (GTN). Trong quý 4, mảng kinh doanh sữa của GTN - Công ty Cổ

phần Sữa Mộc Châu (MCM) ghi nhận doanh thu thuần 681 tỷ đồng, tăng 12,2% so với

cùng kỳ 2019 do nhu cầu tiêu dùng gia tăng đối với sản phẩm MCM kết hợp với các

chính sách mở rộng và hỗ trợ nhà phân phối, khách hàng với giá bán hợp lý. Vào tháng

12-2020, MCM chính thức niêm yết trên sàn UPCOM (mã chứng khoán MCM), đánh

dấu sự trưởng thành về kinh doanh và quản trị công ty.

Kinh doanh nước ngoài ghi nhận doanh thu thuần 2.303 tỷ đồng, trong đó xuất khẩu trực

tiếp đóng góp 1.534 tỷ đồng và các chi nhánh nước ngoài đóng góp 769 tỷ đồng. Điểm

sáng của hoạt động kinh doanh nước ngoài trong quý 4 tiếp tục đến từ Angkor Milk -

công ty con của Vinamilk tại Campuchia với doanh thu ghi nhận tăng trưởng gần 20% so với cùng kỳ 2019. lOMoARcPSD|40534848

Doanh thu của Vinamilk tăng trưởng ổn định cả thị trường trong nước và xuất khẩu.

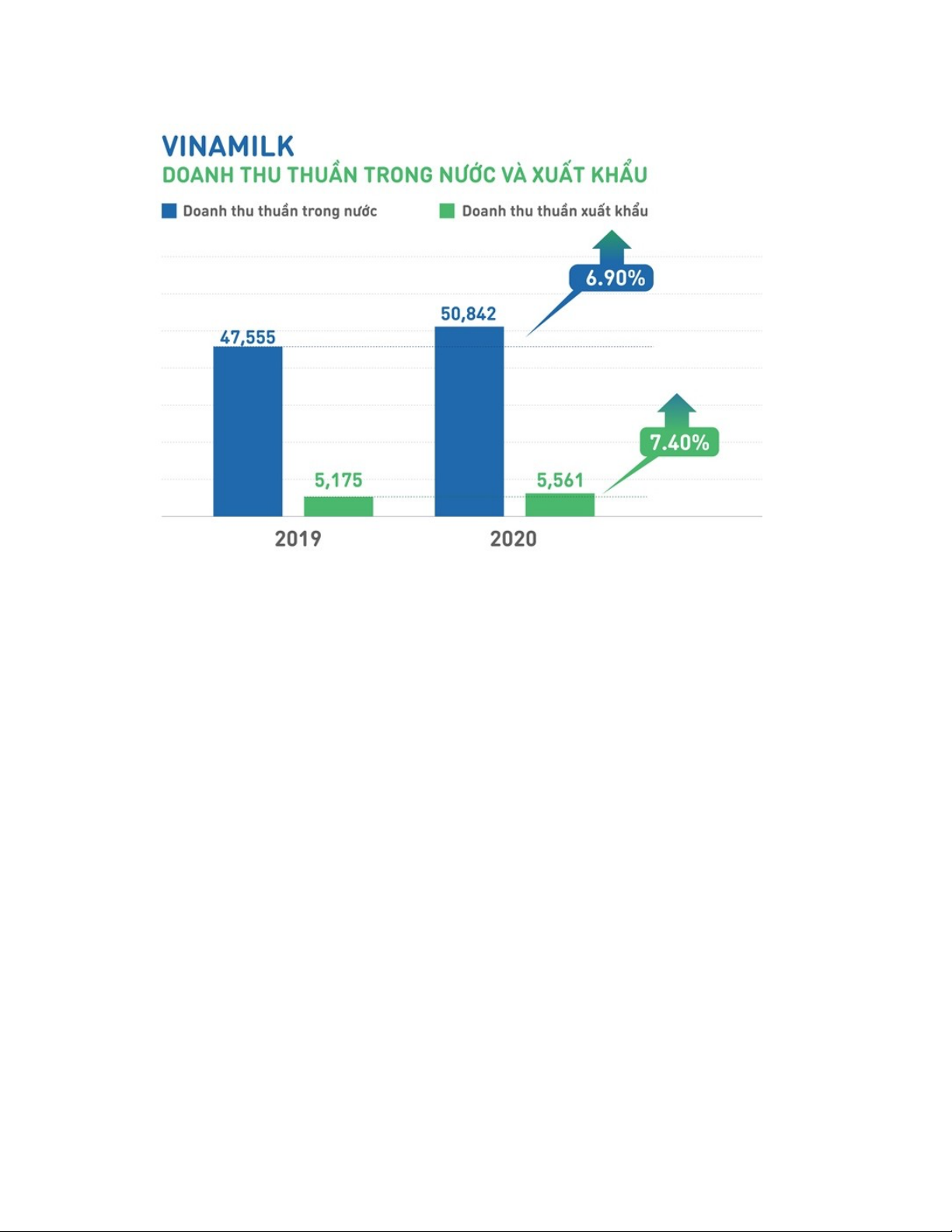

Lũy kế cả năm 2020, tổng doanh thu hợp nhất của Vinamilk đạt 59.723 tỷ đồng, tăng

5,9% so với cùng kỳ 2019 và hoàn thành 100% kế hoạch năm. Doanh thu thuần hợp nhất

đạt 59.636 tỷ đồng, trong đó, doanh thu thuần trong nước đạt 50.842 tỷ đồng, tăng trưởng

6,9% với thị phần được giữ vững so với 2019 nhờ chiến lược tiếp thị phù hợp. Riêng

doanh thu thuần của Công ty Cổ phần Sữa Mộc Châu (MCM) đạt 2.823 tỷ đồng, tăng

10,3% so với cùng kỳ 2019.

Doanh thu thuần nước ngoài đạt 8.794 tỷ đồng, trong đó xuất khẩu trực tiếp đóng góp

5.561 tỷ đồng và các chi nhánh nước ngoài đóng góp 3.233 tỷ đồng. Với mức tăng trưởng

doanh thu 7,4% so với 2019, hoạt động xuất khẩu của Vinamilk trong năm 2020 đã tạo

nhiều dấu ấn trong bối cảnh khó khăn chung, đóng góp tích cực cho ngành sữa cả nước.

Song song với việc tiếp tục đẩy mạnh các sản phẩm xuất khẩu thế mạnh sang các thị

trường truyền thống, Vinamilk liên tiếp ghi nhận tin tức tích cực về xuất khẩu đến các

quốc gia như Hàn Quốc, Trung Quốc, Singapore và nhiều nước trong khu vực Đông Nam

Á cũng như phát triển thị trường mới tại khu vực Châu Phi… Như vậy, tính từ khi bắt đầu

xuất khẩu (năm 1997) đến nay, sản phẩm Vinamilk đã có mặt tại 56 quốc gia và vùng

lãnh thổ với tổng kim ngạch đạt hơn 2,4 tỷ USD. lOMoARcPSD|40534848 3. Lợi nhuận

Lũy kế cả năm 2020, lợi nhuận sau thuế hợp nhất đạt 11.236 tỷ đồng, tăng 6,5% và so với

cùng kỳ 2019, hoàn thành 105% kế hoạch năm. Đối với Công ty Cổ phần GTNFoods

(GTN) và Công ty Cổ phần Sữa Mộc Châu (MCM) lợi nhuận sau thuế lần lượt đạt 251 tỷ

đồng và 281 tỷ đồng, hoàn thành 254% và 179% kế hoạch năm. Với mức lợi nhuận này,

GTN đã ghi nhận mức tăng trưởng 37 lần so với năm 2019 trong khi MCM cũng tăng

trưởng ấn tượng 68,2%. Năm 2020, Vinamilk và các công ty thành viên nộp ngân sách

Nhà nước hơn 5.200 tỷ đồng, tăng 10% so với năm 2019. Đóng cửa phiên giao dịch ngày

31-12-2020, cổ phiếu của Vinamilk ở mức108.800 đồng, ghi nhận mức tăng 12.9% tính từ đầu năm.

Nhờ chính sách nhân sự tiên tiến, Vinamilk dẫn đầu bình chọn "Nhà tuyển dụng được yêu

thích trong ngành hàng tiêu dùng nhanh (FMCG) năm 2020", do CareerBuilder thực hiện. Cre : (baothanhhoa.vn)

2.2. Phân tích tình hình sử dụng vốn và lao động của công ty Vinamik

2.2.1. Tình hình sử dụng vốn của công ty Vinamik

Công ty cổ phần Sữa Việt Nam Vinamilk (mã chứng khoán: VNM) công bố phát hành cổ

phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu, với trị giá hơn 3.482 tỷ đồng.

Cụ thể, Vinamilk dự kiến phát hành hơn 348 triệu cổ phiếu, mệnh giá 10.000 đồng/cổ

phiếu, với tỷ lệ phát hành 1:5 (số lượng cổ phiếu dự kiến phát hành/ số lượng cổ phiếu đang lưu hành).

Số cổ phiếu phát hành lần này sẽ được làm tròn đến hàng đơn vị. Phần cổ phiếu nhỏ lẻ

phát sinh sẽ bị huỷ bỏ.

Theo Vinamilk, nguồn vốn phát hành cổ phiếu lần này được trích từ lợi nhuận sau thuế

chưa phân phối. Thời hạn chốt danh sách cổ đông là ngày 30/9/2020.

Trước đó, Vinamilk cũng thông báo thời gian chốt danh sách cổ đông để tạm ứng cổ tức

đợt 1/2020 bằng tiền vào ngày 30/9/2020, với tỷ lệ 20%/cổ phiếu (1 cổ phiếu được nhận 2.000 đồng).

Tính đến ngày 25/8, lượng cổ phiếu đang lưu hành trên thị trường của Vinamilk là hơn

1,74 triệu cổ phiếu; số lượng cổ phiếu ký quỹ là 310.099 cổ phiếu. Tổng nguồn vốn của

công ty theo Báo cáo tài chính hợp nhất năm 2019 đã soát xét là hơn 44.690 tỷ đồng;

trong đó vốn chủ sở hữu hơn 29.731 tỷ đồng.

Trong quý II/2020, doanh thu thuần hợp nhất của công ty đạt 15.495 tỷ đồng, tăng 9,5%

so với quý I/2020 và tăng 6,1% so với cùng kỳ 2019. Trong đó, doanh thu từ kinh doanh lOMoARcPSD|40534848

nội địa đạt 13.364 tỷ đồng, tăng 10,5% so với quý I/2020 và tăng 7,6% so với cùng kỳ

2019, chiếm tỷ trọng 86% trong doanh thu thuần hợp nhất.

Đóng cửa phiên giao dịch ngày 25/8, cổ phiếu VNM tăng 0,8%, trị giá 117.300 đồng/cổ phiếu.

Cre: Vinamilk phát hành thêm cổ phiếu để tăng vốn (bnews.vn)

2.2.2. Tình hình sử dụng lao động

Theo công bố của CareerBuilder Việt Nam mới đây, Vinamilk đứng đầu danh sách "Top

10 Nhà tuyển dụng được yêu thích nhất năm 2020 trong ngành hàng tiêu dùng nhanh".

Đây là năm thứ 5 liên tiếp Vinamilk góp mặt với các vị trí đầu tiên của danh sách này.

Khảo sát được thực hiện với sự bảo trợ phương pháp luận của công ty nghiên cứu thị

trường Amco Việt Nam, ghi nhận từ 31.588 đáp viên thuộc các độ tuổi, ngành nghề khác

nhau. Ngoài vị trí số 1 trên bảng xếp hạng ngành hàng FMCG, Vinamilk còn nằm trong

top 3 nhà tuyển dụng được người lao động "săn đón" nhất.

Trong nội bộ doanh nghiệp, Vinamilk cũng đã nhận được sự đánh giá tích cực từ đội ngũ

nhân viên của công ty. Theo kết quả khảo sát nội bộ năm 2020 trên 5 khía cạnh trọng yếu

là công việc, quản lý trực tiếp, đồng nghiệp, lương thưởng - phúc lợi, đào tạo và phát

triển, chỉ số hài lòng của người lao động tại Vinamilk đạt 91,9%. Đây là mức tăng cao

nhất trong những năm công ty tiến hành khảo sát.

2.3. Lựa chọn đầu vào tối ưu để tối đa hóa sản lượng với một mức chi phí nhất định

Khi lựa chọn đầu vào tối ưu để tối đa hóa sản lượng, doanh nghiệp cần lựa chọn đầu vào

như thế nào để đạt được mức sản lượng lớn nhất với mức chi phí này? Để giải quyết vấn

đề này, ta đi nghiên cứu doanh nghiệp Vinamilk với giả định như sau:

Xét hoạt động kinh doanh sữa của Vinamilk với giá thuê lao động (L) là w = 300$/1 đơn

vị lao động (nhân viên bán hàng, nhân viên sản xuất, nhân viên quản lý,…); giá của 1 đơn

vị vốn (K) là r = 1500$/1 đơn vị vốn (thuê mặt bằng, nhà xưởng, nguyên vật liệu, máy

móc. Hãng ước lượng được hàm sản xuất của mình là Q = 0,5KL. lOMoARcPSD|40534848

Với chi phí C = 150000$ thì hãng sẽ lựa chọn đầu vào như thế nào để tối đa hóa sản lượng? BÀI LÀM:

Áp dụng điều kiện cần và đủ để tối đa hóa sản lượng, ta có:

Vậy tập hợp tối ưu để tối đa hóa sản lượng với chi phí … $ là … đầu vào vốn và … lao đông

2.4. Một số kết luận rút ra từ nghiên cứu lựa chọn đầu vào tối ưu để tối đa hóa sản lượng

Khi nghiên cứu về quá trình sản xuất của các doanh nghiệp, các nhà kinh tế hoạc đã

giả định rằng các doanh nghiệp đều đạt được hiệu quả về mặt kỹ thuật, tức là tương ứng

với các tập hợp đầu vào nhau, các doanh nghiệp đều tạo được số lượng sản phẩm đầu ra là tối đa.

Tuy nhiên, đạt hiệu quả về mặt kỹ thuật không đồng nghĩa với việc đạt hiệu quả về

mặt kinh tế. Bất kì doanh nghiệp nào cũng đều mong muốn rằng có phí thấp nhất hoặc

với cùng một mức chi phí có thể tạo ra được số lượng sản phẩm lớn nhất. Để sản xuất ra

hàng hóa hay dịch vụ đầu ra. Hàm sản xuất của doanh nghiệp cho biết lượng đầu ra tối đa

mà doanh nghiệp có thể sản xuất ra tương ứng với các tập hợp khác nhau của các yếu tố

đầu vào tương ứng với một trình độ công nghệ nhất định. Chi phí sản xuất của doanh

nghiệp bao gồm tất cả các khoản phí hao tổn mà các doanh nghiệp phải gánh chịu để tiến

hành quá trình sản xuất, kinh doanh của mình trong một giai đoạn nhất định.

Như vậy căn cứ vào sự lựa chọn đầu vào tối ưu mà với một mức sản lượng mà hãng

đặt ra, hãng có thể lựa chọn được đầu vào thích hợp, tối ưu nhất mà với sự lựa chọn đó

thì hãng chỉ phải trả với mức chi phí là ít nhất, hay với mức chi phí cố định mà vẫn đem

lại mức sản lượng tối đa. Từ đó doanh nghiệp sản xuất sẽ thu về mức lợi nhuận cao nhất có thể lOMoARcPSD|40534848

CHƯƠNG 3. MỘT SỐ KIẾN NGHỊ, ĐỀ XUẤT LỰA CHỌN ĐẦU VÀO TỐI ƯU ĐỂ

TỐI THIỂU HÓA CHI PHÍ

1. Phương hướng

• Muốn đạt được lợi nhuận cao nhất doanh nghiệp luôn phải lựa chọn đầu vào để tối

đa hóa sản lượng hoặc tối thiểu chi phí với mức chi tiêu nhất định trong khi vẫn

đảm bảo được chất lượng sản phẩm.

• Sự lựa chọn tối ưu của doanh nghiệp ngày càng được xe xét và tính toán một cách

kĩ lưỡng để đảm bảo lợi nhuận của doanh nghiệp

2. Giải pháp, đề xuất

• Doanh nghiệp cần phải thực hiện theo những yêu cầu để đạt được sự lựa chọn tối ưu như trên

• Doanh nghiệp cần tìm nguồn cung cấp nguyên liệu với chi phí thấp và chất lượng

• Quản lí tốt các khoản chi tiêu chung

• Đầu tư có mục đích, kế hoạch hiệu quả. Tránh đầu tư dàn trải, kém chất lượng

• Nâng cao trình độ của người lao động để từ đó nâng cao số lượng và sản xuất chung