Đề cương cuối kỳ - Kinh tế | Trường Đại học Vinh

Đề cương cuối kỳ - Kinh tế | Trường Đại học Vinh được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế ( CTKT 2) 60 tài liệu

Trường: Trường Đại học Vinh 268 tài liệu

Tác giả:

Preview text:

HỆ THỐNG ÔN TẬP CUỐI KỲ HỌC PHẦN QUẢN TRỊ TÀI CHÍNH CHƯƠNG I. TỔNG QUAN VỀ QTTC

1. So sánh hình thức pháp lý của các loại hình doanh nghiệp

a. Doanh nghiệp nhà nước -

Được thành lập dưới dạng công ty TNHH 1 hoặc 2 thành viên trở lên.

b. Doanh nghiệp tư nhân -

Là dn do 1 cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ ts của mình về mọi hoạt động của DN. Đặc điểm: -

Không được phát hành bất kì loại chứng khoán nào -

Mỗi cá nhân chỉ được quyền thành lập một dn tư nhân, Chủ DN tư nhân không được

đồng thời là chủ hộ kinh doanh, thành viên công ty hợp danh. -

Ko được quyền góp vốn thành lập hoặc mua cổ phần, phần vốn góp trong công ty

hợp danh, công ty THNH, công ty Cp. Ưu điểm: -

Thủ tục thành lập đơn giản -

Chủ DN toàn quyền quyết định kd, toàn bộ lợi nhuận thuộc về chủ sở hữu. -

Ít chịu sự ràng buộc bởi các văn bản pháp lý của nhà nước. Nhược điểm: -

Chủ DN chịu trách nhiệm vô hạn.- Hạn chế khả năng huy động vốn. - Thời gian hoạt

động bị giới hạn bởi chủ DN. c. Công ty hợp danh. -

Phải có ít nhất 2 tv là chủ sở hữu của cty, cùng nhau kd dưới một tên chung. Đặc điểm: -

Ngoài các tv hợp danh, công ty có thể có thêm các thành viên góp vốn. -

Tv hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ ts của mình về các nghĩa vụ của cty. -

Tv hợp danh chỉ chịu trách nhiệm về các khoản nợ của cty trong phạm vi số vốn đã góp vào cty. Ưu điểm: -

Thủ tục thành lập đơn giản, có thể huy động vốn bằng cách thêm tv mới. -

Ít chịu sự ràng buộc bởi các văn bản pháp luật. Nhược điểm: -

Hạn chế knăng huy động vốn do ko đc phát hành bất cứ loại chứng khoản nào. -

Chứa đựng nhiều tiềm năng mâu thuẫn giữa các thành viên.

d. Công ty cổ phần. -

Là DN trong đó: Vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần.

Người sở hữu cổ phần gọi là cổ đông và là chủ sở hữu của DN. Đặc điểm: -

Cổ đông có thể là cá nhân, tổ chức -

Số lượng cổ đông tối thiếu là 3 và không hạn chế số lượng tối đa. -

Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của DN trong

phạm vi số vốn đã góp. -

Cổ đông có quyền tự do chuyển nhượng cổ phần của mình cho người khác, tùy

trường hợp quy định của pháp luật. Ưu Nhược

-Chịu trách nhiệm hữu hạn

-Thủ tục thành lập tương đối phức tạp

-Dễ tăng vốn = cách phát hành CP, TP

-Lợi nhuận của cty bị đánh thuế 2 lần

-Không bị giới hạn thời gian hoạt động

-Chứa đựng nhiều tiềm năng mthuẫn giữa các tv

-Thu hút được kỹ năng qlý của các tv

-Chịu sự ràng buộc bởi các văn bản plý của nhà nước.

e. Công ty TNHH 1 thành viên

là DN do một tổ chức hoặc một cá nhân làm CSH Đặc điểm: -

CSH cty chịu trách nhiệm về các khoản nợ và nghĩa vụ ts khác của cty trong phạm vi

số vốn điều lệ của công ty Ưu điểm: -

Chịu trách nhiệm hữu hạn- Toàn bộ LN thuộc về CSH. -Đc quyền phát hành trái phiếu Nhược điểm: -

Hạn chế khả năng huy động vốn do không được quyền phát hành cổ phiếu -

Thời gian hđ bị giới hạn bởi chủ DN -

Ít chịu sự ràng buộc bởi các văn bản pháp lý của nn.

f. Công ty TNHH 2 thành viên Đặc điểm: -

Tv có thể là tổ chức, cá nhân.- Số lượng thành viên không vượt quá 50 -

Tv chịu trách nhiệm về các khoản nợ và nghĩa vụ ts khác theo phạm vi số vốn đã góp Ưu điểm: -

Có thể huy động vốn từ các tv, thêm thành viên mới, phát hành trái phiếu -

Thu hút được kỹ năng quản lý của các thành viên -

Lợi nhuận của DN không bị đánh thuế 2 lần -

Ít chịu sự ràng buộc bới các vb pháp lý của nn Nhược điểm:

- Hạn chế khả năng huy động vốn do không được phát hành cổ phiếu.

2. Nội dung các quyết định quản trị tài chính doanh nghiệp

a. Quyết định huy động vốn

- Qđ huy động vốn ngắn hạn:bao gồm các quyết định vay nợ ngắn hạn NHTM, phát hành

TP ngắn hạn, tín dụng tmại hay các khoản vốn chiếm dụng ngắn hạn khác

- Quyết định huy động vốn dài hạn: bao gồm qđ huy động vốn dài hạn ngân hàng, phát

hành TP dài hạn, phát hành CP thường hay CP ưu đãi...

- Quyết định cơ cấu giữa vốn vay và vốn chủ

b. Quyết định sử dụng vốn

- Qđ đtư và ts ngắn hạn: như Qđ duy trì, dự trữ lượng tiền mặt, các khoản pthu, hàng tồn

kho hay các khoản đtư tài chính ngắn hnaj như tín phiếu kho bạc

- Qđ đtư vào ts dài hạn: Các Qđ lquan đên smua sắm tscđ hữu hình, vô hình, thực hiện

các dự án đtư hay mua CP,TP chính phủ

- Qđ cơ cấu gữa ts ngắn hạn và ts dài hạn

Qđ đầu tư rất qtrong trong việc tạo ra gtri cho dn, vì vậy đây đc xem là quyết định qtrong

nhất trong 3 qđ qttc doanh nghiệp

c. Qđ phân phối lợi nhuận

Giúp DN xác định được mức độ phù hợp giữa phần lợi nhuận chia cổ tức cho các cổ đông

và lợi nhuận giữ lại để tái đầu tư

- Giải quyết một cách hài hòa mqh về lợi ích kte giữa các chủ thể tgia vào qtrinh phân phối

- Giải quyết hài hòa mqh giữa lợi ích kte trc mắt với lợi ích lâu dài của dn

3. Nhân tố ảnh hưởng tới hoạt động quản trị tài chính - Hình thức pháp lý

- Đặc điểm kinh tế kỹ thuật của nghành kd - Môi trường kd

- Chính sách kinh tế, tài chính của nhà nước

4. Những nguyên tắc cần tuân thủ khi thực hiện hoạt động qttc

- Nguyên tắc giá trị theo thời gian của tiền

- Ngtắc tiền mặt chứ không phải lợi nhuận kế toán: Để đánh giá ts hay giá trị, nhà

qtrị tài chính dùng tiền mặt chứ không phải lợi nhuận kế toán (lợi nhuận trên sổ sách)

- Ngtác đánh đổi rủi ro và lợi nhuận: Dn căn cứ vào mức độ rủi ro để lựa chọn các

dự án có tỷ suất sinh lời khác nhau

- Nguyên tắc tác động của thuế: Các nhà qttc khi đưa ra các quyết định luôn cân

nhắc đến tác động của thuế, đặc biệt là thuế thu nhập doanh nghiệp.

- Ngtắc thị trường có hiệu quả: TT có hiệu quả là một thị trường mà gtrị của các ts

và ck tại bất kỳ thời điểm nào đều phản ánh đầy đủ các thông tin công khai và cxác

- Nguyên tắc gắn kết lợi ích của người quản lý và cổ đông: Nhiệm vụ của người

quản lý là thay mặt và vì lợi ích của cổ đông.

5. Liên hệ thực tiễn hoạt động quản trị tài chính tại doanh nghiệp ở VN hiện nay. CHƯƠNG II. QUẢN TRỊ VỐN KINH DOANH

1. Tài sản cố định

K/n: TSCĐ của DN là những ts lớn có thời gian sd lâu dài, có cnăng làm tư liệu lao động -

Chắc chắn thu đc lợi ích kte trong tương lai từ việc sd ts đó -

Có thời hạn sd trên 1 năm trở lên -

Nguyên giá phải đc xác định 1 cách tin cậy và có gtri từ 30tr trở lên Đặc điểm:

- Tham gia vào nhiều chu kỳ sxkd với vtro là TLLĐ

- Hình thái vật chất ko thay đổi từ cki sx đầu tiên cho đến khi bị loại khỏi quá trình sxkd

- Gtri đc chuyển dịch dần dần từng phần vào gtri sx ra sp , bộ phận chuyển dịch này cấu

thành 1 y.tố cphi sxkd của dn và đc bù đắp mỗi khi sp đc tiêu thụ Phân loại:

- P.loại tscđ theo hình thái biểu hiện: tscd vô hình và tscd hữu hình

- Theo mục đích sd: tscd pvu cho mục đích kdoanh; tscd phục vụ cho mục đích phúc lợi,

sự nghiệp, an ninh quốc phòng; Tscd bảo quản hộ, giữ hộ, cất giữ hộ nhà nước

- Theo tình hình sd: Tscd đang sd; Tscd chưa cần dùng; Tscd ko cần dùng chờ thanh lý

- căn cứ vào quyền sở hữu: Tscd của dn; Tscd bảo quản hộ; Tscd thuê ngoài

- Theo nội dung kte: Nhà cửa, vật kiến trúc; Máy mcos thiết bị; Phương tiện vận tải, thiết

bị truyền dẫn, Thiết bị dụng cụ qly; Vườn cây lâu năm, súc vật làm việc và/hoặc cho làm việc; ....

Khấu hao tài sản cố định:

- Kn: Kà việc tính toán và p.bổ một cách có hệ thống nguyên giá của TSCĐ và cphi sx,kd

trong tgian trích khấu hao của tscd

Trên góc độ kte, mức kh tscd là y.tố của CFSXKD trong kỳ làm csở để tính giá thành

Trên góc độ t.chính, KH là pp thu hồi VCĐ - Ý nghĩa:

Bảo toàn và thu hồi đc đầy đủ vcđ bỏ ra ban đầu

Giúp cho dn tập trung đc vốn 1 cách kịp thời để đổi mới, thay thế máy móc, thiết bị

Giúp dn xđ giá thành 1 cách hợp lý->C.sở để đgia hiệu quả hđ sxkd của dn

Các pp khấu hao TSCĐ a.

Phương pháp KH bình quân theo tgian : Theo phương pháp này số tiền khấu hao

bằng nhau trong suốt thời gi an sử dụng TSCĐ MKH = NG/T

MKH: Mức khấu hao bình quân trích hàng NGB: Giá mua ghi trên hoá đơn (ko bao năm

gồm các khoản thuế được hoàn lại)

NG: Nguyên giá Tài sản cố định

D: Chiết khấu mua hàng

Trong trường hợp mua sắm:

C: Cphí lquan (vchuyển lắp đặt và chạy thử lần đầu…) NG = NGB – D+ C

T: Tgian sd định mức Tài sản cố định. Ưu điểm:

Đơn giản, dễ tính, dễ

biết để trích kh cho dn vì thế nên được á/d phổ biến trong các dn

Mức khấu hao pbổ vào giá thành sp hàng năm là ổn định từ đó giúp cho dn gặp thuận

lợi trong việc ổn định giá thành cũng như xác định giá bán của sp.

Thích hợp với dn vừa và nhỏ không đòi hỏi thu hồi vốn nhanh. Nhược điểm:

Knăng thu hồi vốn chậm vì thế khó tránh khỏi TSCĐ do hao mòn vô hình gây ra, ko

phản ánh được thực tế gtrị hao mòn vì hàng năm đều trích bằng nhau.

Ko thích hợp với các dn lớn, có trang thiết bị cnghệ hiện đại và dễ bị t/đ bởi sự tiến bộ khoa học - kỹ thuật

b . Pp khấu hao theo số dư giảm dần có điều chỉnh

Đặc trưng: Số tiền khấu hao trong những năm đầu lớn, giảm dần ở những năm sau đó.

Công thức: MKHi = Gcđi * TKH nhanh

MKHi: Mức khấu hao được trích ở năm i

Gcđi = NG - Kh luỹ kế đến năm thứ (i - 1)

Gcđi: Gtrị còn lại của TSCĐ ở đầu năm

TKH nhanh: Tỷ lệ khấu hao nhanh thứ i

TKH nhanh = Tỷ lệ KH theo pp đường thẳng* Hệ số điều chỉnh = (1/T)* Hs

Hệ số điều chỉnh = 1.5 nếu TSCĐ có thời hạn sử dụng <= 4 năm

= 2 đối với TSCĐ có thời hạn sử dụng 4 < t<= 6năm

= 2.5 đối với TSCĐ có thời hạn sử dụng > 6 năm Ưu điểm:

Giúp cho dn có thể thu hồi vốn cố định nhanh tránh được những tổn thất do hao mòn

vô hình gây ra khi không lường hết được sự tiến bộ khoa học kỹ thuật.

Phản ánh c.xác hơn sự hao mòn TSCĐ, hạn chế sự ảnh hưởng của hao mòn vô hình. Nhược điểm:

Tiền kh TSCĐ phần lớn tập trung ở những năm đầu nên những dn hoạt động kém

hiệu quả thì khó có đk áp dụng vì giá thành sp ở những năm đầu thường rất cao.

Việc tính toán mức khấu hao và tỷ lệ khấu hao hàng năm sẽ phức tạp hơn.

c. Pp khấu hao theo sản lượng

- Đặc điểm:Pp này chủ yếu được ádụng cho các TSCĐ hoạt động tính chất mùa vụ ko đều.

- Công thức xác định:

MKH trong năm= SLSP trong năm *Mức khấu hao cho 1đvsp

Mức kh cho 1 đvsp = NGTSCĐ/Tổng sp ước tính tạo ra trong suốt tgian hđ của TSCĐ. 2. Vốn cố định

K/n: Vcđ của dn là số vốn đtư ứng trước để hình thành tscđ của dn dùng cho mục đích kd Đặc điểm:

Vcđ tgia vào nhiều ckỳ sxkd và sau nhiều ckỳ sxkd vcđ mới hthành 1 vòng luân chuyển

Vcđ được luân chuyển dần dần, từng phần vào trong ckỳ sxkd của dn. Khi tgia vào

quá trình sxkd, một bộ phận của vcđ được luân chuyển và cấu thành cphí SXKD

(dưới hình thức khấu hao) tương ứng với phần giá trị hao mòn của TSCĐ.

Các chỉ tiêu đánh giá hiệu quả sd vốn cố định

a. Hiệu suất sd vốn cố định:

Công thức: = DTT/VCĐ bình quân

Ý nghĩa: Chỉ tiêu này phản ảnh, cứ 1 đồng VCĐ bình quân tham gia vào hoạt động

SXKD sẽ tạo ra bao nhiêu đồng doanh thu thuần.

b. Hàm lượng VCĐ: Công thức: = VCĐ bquan/DTT

Ý nghĩa: Để tạo ra một đồng DTT thì cần bao nhiêu đồng VCĐ trong kì kd

c. Hệ số hao mòn TSCĐ:

Công thức: = Khấu hao lũy kế I / Nguyên giá TS i

Ý nghĩa: chỉ tiêu này phản ánh: một đồng TSCĐ sd trong kì tạo ra được b nhiêu đồng DTT

d. Hiệu suất sd TSCĐ:

Công thức: = DTT/ Nguyên giá TSCĐ

Ý nghĩa: Một đồng TSCĐ sd trong kì tạo ra được bao nhiêu đồng DTT

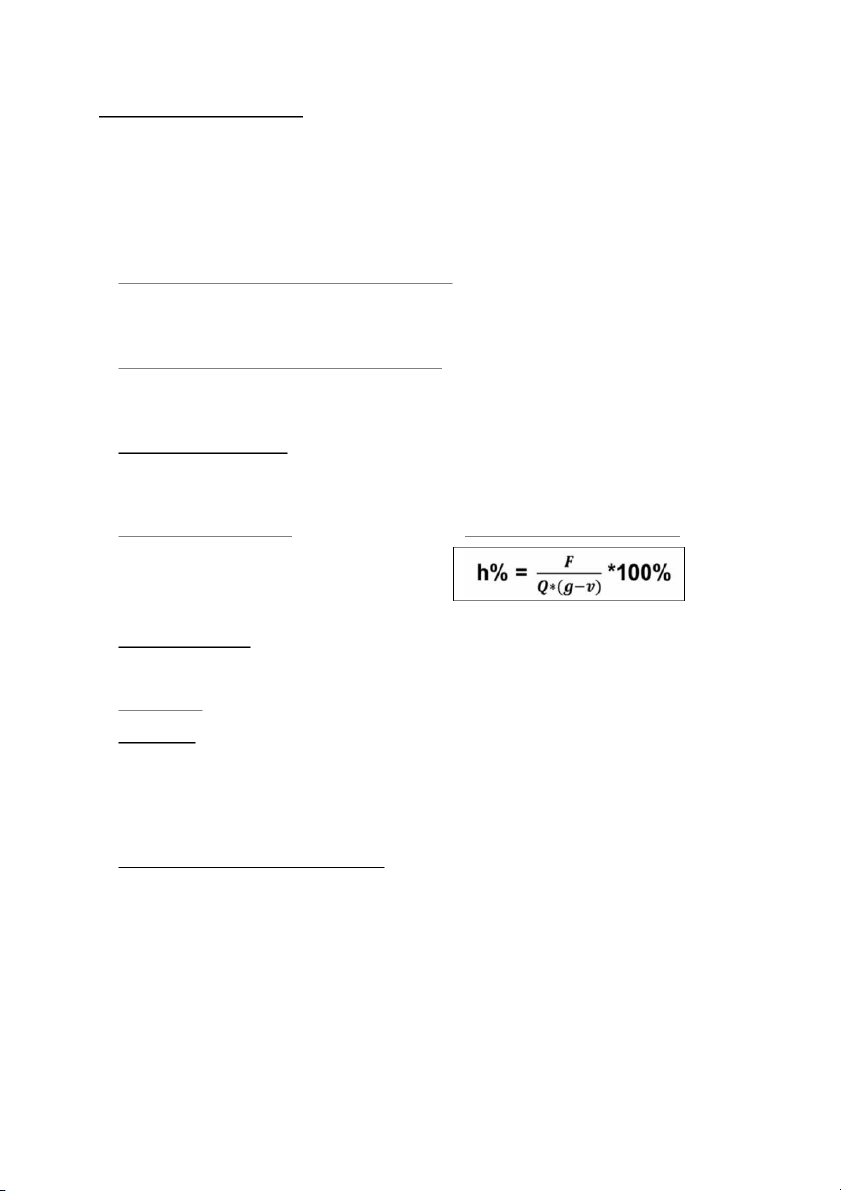

e.Tỷ suất LN VCĐ: Công thức: =

Ý nghĩa: Cứ 100 đồng VCĐ bình quân tham gia vào hđ sxkd tạo ra bao nhiêu đồng lợi nhuận sau thuế. 3. Vốn lưu động K /n

: VLĐ là biểu hiện bằng tiền của toàn bộ ts lưu động của dn Đặc điểm: Tài sản lưu động Vốn lưu động

-Chỉ tgia vào 1 chu kỳ sxkd.

-Chuyển toàn bộ gtrị của nó vào trong giá thành sp

-TSLĐ bị tdùng hoàn toàn trong -VLĐ đc thu hồi 1 lần toàn bộ sau khi dn tiêu thụ

qtrình tạo ra sp và ko giữ nguyên các hh dvụ và kết thúc vòng tuần hoàn lưu chuyển

hình thái vật chất ban đầu của vốn Phân loại: -

Theo hình thái biểu hiện:Vốn vật tư, hàng hoá; Vốn bằng tiền -

Theo tính thanh khoản: Vốn bằng tiền; Các khoản phải thu; Hàng tồn kho -

Theo vai trò của từng loại VLĐ trong quá trình sxkd: VLĐ trong khâu dự trữ; VLĐ

trong khâu sản xuất; VLĐ trong khâu lưu thông

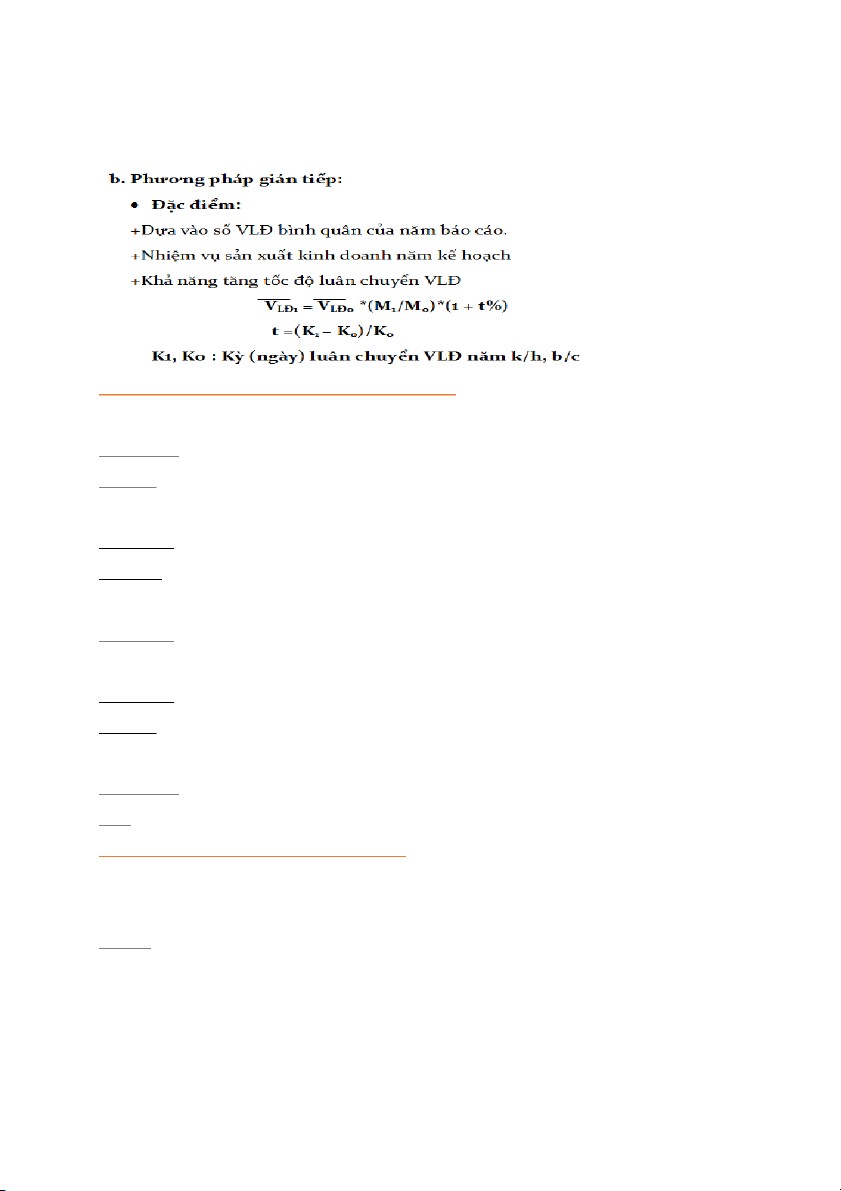

Phương pháp xác định nhu cầu vốn lưu động: - pp Trực tiếp - pp gián tiếp: Các

chỉ tiêu phản ánh hiệu quả sd vốn lưu động

a. Vòng quay vốn lưu động: Là số lầ VLĐ luân chuyển được trong kì Công thức: L = M/VLĐ bquan

Ý nghĩa: Phản ánh số vòng quay VLĐ được thực hiện trong kì (thường là 1 năm)

b. Kỳ luân chuyển: Là số ngày mà VLĐ thực hiện được 1 vòng luân chuyển

Công thức: K = 360/ L = 360*VLĐ bquan/M

Ý nghĩa: phản ánh số ngày cần thiết để VLĐ thực hiện 1 vòng quay

c. Mức độ tiết kiệm VLĐ: Do tăng tốc độ luân chuyển vốn Công thức: Mtk =

d. Hàm lượng vốn lưu động Công thức: = VLĐ bquan/M

Ý nghĩa: p/ánh để tạo ra một đồng DTT thì cần bao nhiêu đồng vlđ bquan trong kì.

e. Tỷ suất lợi nhuận VLĐ: Công thức: x 100% Ý /n

: p/ánh cứ 100 đồng VLĐ bquan sd trong kì tạo ra bao nhiêu đồng LN trước,sau thuế.

Quản trị vốn lưu động( qly hàng tồn kho)

-K/n: hàng tồn kho là các loại vật tư, hh mà dn dự trữ để sx or để xuất bán sau này

- Tác động 2 mặt của hàng tổn kho: Lợi ích:

Tồn kho nguyên liệu giúp cty chủ động trong sản xuất và tiêu thụ.

Tồn kho sp dở dang giúp cho qtrình sx của cty linh hoạt và liên tục.

Tồn kho thành phẩm giúp chủ động trong việc hoạch định sx, tiếp thị và tiêu thụ sp

nhằm khai thác và thỏa mãn tối đa nhu cầu thị trường. Chi phí:

Cphí đặt hàng: lquan đến số lần đặt hàng như cphí qlý giao dịch và vận chuyển hh.

Cphí lưu kho: Cphí hđ (bốc xếp hh, cphí hao hụt mất mát, cphí bảo quản,..) và chi phí

tài chính (trả lãi tiền vay…); chi phí cơ hội và các chi phí khác.

Quản lý hàng tồn kho là việc tính toán, theo dõi, xem xét sự đánh đổi giữa lợi ích và chi

phí của việc duy trì hàng tồn kho đồng thời đảm bảo dự trữ hợp lý nhất.

Pp quản lý tồn kho dự trữ theo cổ điển hay mô hình đặt hàng hiệu quả nhất – EOQ

- Mô hình EOQ dựa trên giả định: Dthu ít biến động và dự đoán được; Đơn đặt hàng đc

thực hiện lập tức, ko có sự chậm trễ; Ko có dự trữ hàng tồn kho cho mục đích an toàn

- Các cphi dự trữ hh gồm 2 loại: cphi lưu kho + cphi đặt hàng

Chi phí lưu kho: Gọi C1 là chi phí lưu kho tính cho 1 đơn vị hàng hoá dự trữ.Nếu số

lượng hh mỗi lần cung ứng là Q thì mức dự trữ trung bình sẽ là Q/2.

=> Tổng cphí lưu kho của doanh nghiệp sẽ là: F1= C1 *Q/2

Chi phí đặt hàng: Gọi D là toàn bộ lượng hh cần sd trong 1 đvị tgian (năm, quý,

tháng) thì số lần đặt hàng sẽ là : D/Q

Gọi C2 là cphí mỗi lần đặt hàng thì tổng cphí đặt hàng là: F2= C2 * D/Q

Gọi F là tổng cphi tồn kho dự trữ, ta có: F= C1 *Q/2 + C2 * D/Q

Sản lượng tối ưu cho mỗi lần đặt hàng: Q* =

Số lần đặt hàng tối ưu: L = D/Q*

Số ngày một lần đặt hàng: K= 360/ L

Lượng tồn kho tại tđiểm đặt hàng lại= k/lg vật tư hh sd mỗi ngày *độ dài tgian giao hàng

Ưu điểm : Tính toán đơn giản; Tổng chi phí hàng tồn kho thấp nhất Nhược điểm:

- Nhu cầu hàng tồn kho phải thường xuyên và đều, nguồn cung cấp ổn định

- Không áp dụng được cho tất cả các loại hàng tồn kho

- Chưa tính đến chiết khấu thương mại

4. So sánh vốn cố định, vốn lưu động. c.sở để ss Cốn cố định Vốn lưu động

Vcđ là khoản đtư của dn vào tài sản

Vốn lưu động có nghĩa là vốn Ý nghĩa dài hạn của công ty.

đtư vào ts hiện tại của cty. Tốc độ lcv

Tốc độ luân chuyển vốn chậm

Tốc độ luân chuyển vốn nhanh Hình thái

Ko thay đổi hình thái khi đưa vào sd Thay đổi

Hh lâu bền có cuộc sống hữu ích là Bao gồm

Tài sản ngắn hạn và nợ phải trả

nhiều hơn một kỳ kế toán Thanh khoản

Tương đối kém thanh khoản. Chất lỏng cao. Công dụng

Đc sd để mua ts ko hiện tại cho dn.

Được sd cho tài chính ngắn hạn. Phục vụ Mục tiêu chiến lược Mục tiêu hoạt động

5. Vai trò của vốn lưu động đối với hoạt động sản xuất kinh doanh…

- Đối với hđ sản xuất: Để sx, ngoài trừ các tscđ cần có như máy móc, thiết bị, nhà

xưởng,… Dn, tổ chức phải bỏ ra một lượng tiền để mua sắm hh, nguyên vật liệu nhằm

phục vụ sx. Vốn lưu động chính là yêu cầu đầu tiên để dn hoạt động.

- Đối với hoạt động kinh doanh:

Vlđ ảnh hưởng đến quy mô hđ. Trong kd các tổ chức và dn phải huy động một lượng

đtư. Vlđ sẽ giúp nắm bắt thời cơ và tạo ra lợi thế ctranh cho dn. Ngoài ra, vlđ còn tác động đến giá thành sp.

lđ có ảnh hưởng rất lớn đến khả năng sx, hoạt động của dn cũng như giá thành sp,

sức ctranh của thương hiệu trên thị trường.

Với những người làm việc trong lĩnh vực kd, hiểu rõ về thuật ngữ vốn lưu động và

vlđ bao nhiêu là hđ hiệu quả là một trong những điều cần biết. CHƯƠNG 3: CHI PHÍ, DOANH THU

, LỢI NHUẬN CỦA DN

1. Nội dung, điều kiện ghi nhận của dthu, các biện pháp tăng doanh thu của dn

Dthu của dn là biểu hiện bằng tiền các lợi ích ktế mà dn thu đc từ hđ kd trong 1 thời kỳ nhất định Nội dung:

a. Dthu bán hàng và cc dvu

- kn: Là toàn bộ số tiền đã hoặc sẽ thu đc do tiêu thụ sp hh, cung cấp dvu, lao vụ và các

hđ khác của dn(gồm cả các khoản trợ cấp giá) trong 1 thời kỳ nhất định

- Ý nghĩa tăng dthu bán hàng:

Tạo cho dn có nguồn tc qtrong để có thể bù đắp các khoản cphi

Cơ sở để dn tăng lợi nhuận

Tạo nguồn tài chính tiềm năng để dn thực hiện nghĩa vụ tài chính đối với nn như

thuế, phí và lệ phí và các nghĩa vụ tài chính khác

- Các n.tố ả/hưởng dthu bán hàng(Dthu =Giá bán đvsp*s.lượng tiêu thụ): Khối lg sp sx và

tiêu thụ; c/lượng và giá bán sp; kết cấu sp tiêu thụ; Thể thức thanh toán; công tác tiếp thị.

b. Dthu hoạt động tài chính

Là khảon thu từ hoạt động đtư về vốn or kd về vốn ra bên ngoài dn: lãi tiền gửi, lãi cho

vay vốn; Lãi thu đc từ hđ liên doanh, liên kết; Khoản thu nhập từ hđ đtu mua bán ck,..

c. Dthu từ hoạt động khác: Thu nhập từ thanh lý, nhượng bán ts; Khoản tiền phạt các tổ

chức, cá nhânvi phạm hợp đồng với dn; Khoản pthu khó đòi đã xóa sổ nay thu hồi đc;

Tiền bảo hiểm đc các tổ chức bảo hiểm bồi thường; Những khoản thu nhập năm trước bị

bỏ sót hay quên ghi sổ năm nay mới phát hiện.

Điều kiện ghi nhận dthu: -

Đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu hh cho người mua. -

Ko còn nắm giữ quyền qlý hàng hóa, như người sỡ hữu hoặc quyền kiểm soát hh. -

Doanh thu được xác định tương đối chắc chắn -

Đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng -

Xđ được chi phí liên quan đén giao dịch bán hàng

Các biện pháp tăng dthu của dn -

Nâng cao chat lượng sản phẩm -

Thường xuyên thay đổi mẫu mã, hình thức đe phù hợp với thị hiếu khách hàng. -

Có các dịch vụ hỗ trợ trong bán hàng và sau bán hàng -

Có các hình thức khuyến mãi, chiết khau bán hàng, giảm giá hàng bán khi can thiết -

Thực hiện quảng cáo, tiếp thị

2. Nội dung của chi phí, các tiêu thức phân loại chi phí trong doanh nghiệp.

K/N: Là biểu hiện bằng tiền của tất cả các hao phí về vật chất và lao động mà dn phải bỏ

ra để thưucj hiện các hđ trong 1 thời kỳ nhất định Nội dung

a. Chi phí sxkd: Là biểu hiện bằng tiền của tất cả vật tư, hao mòn tscd , tiền công hay

tiền lương và các cphi khác psinh trong qtrinh sx và tiêu thụ sp trong 1 khoảng thời kì xác định

Bao gồm: Cp lquan đến việc sx ra sp hh,dvu; cphi về tiêu thụ sp(cp bán hàng); cphi qly dn

b. Chi phí hđ tài chính: Là những cp psinh ra lquan đến vấn đề tổ chức huy động vốn

hay các hđ đtu tài chính ra ngoài dn

Gồm: Cp liên doanh liên kết với các dn khác; cp mua bán ck; cp cho viwwcj mua bán

ngoại tệ và chênh lệch; cp lãi vay và các cp khác lquan đến vđ vay vốn

c. Chi phí hđ khác: Là những cp ko thường xuyên xra đối với dn.

Gồm: Cp về thanh lý, nhượng bán tscd gồm cả gtri còn lại chưa thu hồi hết và các cp

khác có lquan; Cp tiền phạt do vi phạm hợp đồng kte với các đối tác kte khác; Cp cho

việc thu hồi các khoản nợ pthu khó dòi đã xóa sổ nay thu hồi đc; Cp thu tiền phạt khi dn

thực hiện phạt các đvi kte khác vì vi phạm hợp đồng kte với đvi mình”(nếu có) Phân loại cphi sxkd

- Theo công dụng kte và địa điểm psinh: Cp vật tư trực tiếp; Cp nhân công tt; Cphi sxc; Cp bán hàng; cp qly dn

- Theo nd kte: Cp vật tư mua ngoài; cp dvu mua ngoài; Cp nhân công; Cp khấu hao tscd; cp bằng tiền khác

- Theo mqh giữa cp với quy mô kd: Cp cố định(cp bất biến, định phí); cp biến đổi(biến phí) Giá thành -

Kn: Giá thành sp là biểu hiện bằng tiền của toàn bộ cp của dn bỏ ra để hoàn thành việc

sx or để sx và tiêu thụ một loại sp nhất định - P/loại:

Giá thành sx sp: là toàn bộ cp bỏ ra để hoàn thành việc sx 1sp hay 1 loại sp nhất định

GT tiêu thụ sp bao gồm toàn bộ cp để h/thành sx và tiêu thụ 1sp hay 1 loại sp n.định - Vai trò:

Thước đo cp sx mà dn bỏ ra để có đc k.lượng sp hoàn thành

Công cụ qtrong để ktra giám sát cp hoạt động sxkd

Một trong những căn cứ qtrong để dn xd chiến lược giá cả ctranh đối với từng sp

tiêu thụ trên thị trường

- Ỹ nghĩa hạ giá thành sp:

Trực tiếp làm tăng LN cho DN

Tạo đk DN tiêu thụ sp tốt, thu hút kh, tăng thị phần, nâng cao ctranh,..

Tạo đk mở rộng quay mô sxsp, hàng hóa do tiết kiệm cphí đầu vào, hao phí đối với

sp ít hơn tổng mức tiêu hao như cũ tạo ra nhiều sản phẩm hơn

- Biện pháp hạ giá thành sp:

Nâng cao năng suất lao động

Tiết kiệm nguyên vật liệu tiêu hao

Tận dụng công suất máy móc thiết bị

Giảm bớt chi phí thiệt hại

Tiết kiệm chi phí quản lý

3. Phân biệt chi phí và giá thành Giống

: Đều đc coi là biểu hiện bằng tiền về lđ sống và lđ hóa đc sd trong qtrinh sx Khác: -

Cp sx chỉ tính những cp psinh trong một kỳ nhất định (tháng, quý, năm) ko tính đến

nó lquan đến k/lượng sp sx đã hoàn thành. Còn giá thành lquan đến cả cp của kỳ

trước chuyển sang (cp dở dang đkỳ) và cp của kỳ này chuỷên sang kỳ sau (cp dở dang ckỳ). -

Cp sx gắn liền với klượng chủng loại sp sx hoàn thành, trong khi đó gía thành lại

lquan mật thiết đến khối lượng và chủng loại sp đã hoàn thành. -

Về mặt chất: Cp kd là yếu tố đa hao phí trong qtrình kd nhưng chưa hẳn đã hoàn

thành. Còn giá thành sp là những ytố tiêu hao cho qtrình kd 1 lượng sp dvụ đã hoàn thành -

Về mặt lượng: Giá thành sp có thể bao gồm cả cp của thời kỳ trước chuyển sang, cp

đa chi ra trong kỳ và loại trừ cp chuyển sang kỳ sau. Khi gtrị dở dang đkỳ và ckỳ

bằng nhau thì gía thành sp dvụ trùng khớp với chi phi sx.

4. Nội dung của lợi nhuận, các biện pháp gia tăng lợi nhuận, nguyên tắc và

quy trình phân phối lợi nhuận trong các dn ở Việt Nam hiện nay.

Kn: LN của dn là khoản chênh lệch giữa dthu và cp mà dn đã bỏ ra để có đc dthu đó

trong 1 thời kỳ nhất định Nội dung:

LN hđ sxkd= DTT về bán hàng và cc dvu – giá thành toàn bộ của hh,dv cc trong kỳ

LN hđ t/chính= Dthu hđ tc – Cphi hđ tài chính

LN hoạt động khác= Dthu hđ khác – Cphi hđ khác

Các biện pháp gia tăng lợi nhuân:

- Tăng dthu, qtrong nhất là tăng dthu bán hàng. Dn tìm biện pháp tăng sản lượng bán để

tăng dthu, biện pháp chủ yếu để tăng dthu là tăng chất lượng sp

- Giảm cphi, hạ giá thành sp: Mua vật tư từ nhiều nguồn giúp dn có thể lựa chọn nguồn

phù hợp về giá cả, chất lượng...Nâng cao năng suất lđ, làm giảm cphi,hạ giá thành Nguyên tắc -

Giải quyết hài hoà mqh giữa lợi ích giữa các chủ thể, trong đó gồm Nhà nước, dn và

người lđ, trước hết cần phải hoàn thành nghĩa vụ tài chính với NN (nộp thuế TNDN)

một cách đầy đủ, kịp thời, tránh việc trốn thuế hoặc lậu thuế. -

Dn phải dành phần lợi nhuận thích đáng để giải quyết các nhu cầu SXKD, đồng thời

chú trọng đảm bảo lợi ích của các tv trong DN; đảm bảo hài hoà giữa lợi ích trước

mắt và lợi ích lâu dài.

Quy trình pp lợi nhuận

LN của dn sau khi bù đắp lỗ năm trước theo qđịnh của Luật thuế TNDN, trích Quỹ ptr

khoa học và CN theo quy định của pháp luật, nộp thuế TNDN, phần LN còn lại được pp nsau: -

Chia lãi cho các tv góp vốn liên kết theo quy định của hợp đồng (nếu có). -

Bù đắp khoản lỗ của các năm trước đã hết thời hạn được trừ vào LN trước thuế. -

Số LN còn lại sau khi trừ đi các khoản trên được phân phối như sau:

Trích tối đa 30% vào quỹ đầu tư phát triển.

Trích quỹ khen thưởng, phúc lợi cho người lao động trong dn

Trích quỹ thưởng người quản lý doanh nghiệp, kiểm soát viên

Số LN còn lại sau khi trích lập các quỹ trên đc nộp về Ngân sách nhà nước

Nội dung pp lợi nhuân của dn

- Lợi nhuận trước thuế thu nhập - Lập quỹ dự phòng

- Chuyển lỗ các năm trước - Lập quỹ đầu tư ptr - Nộp thuế TNDN

- Đáp ứng nhu cầu tdùng khác

- Bù đắp khoản lỗ của năm trc đã hết hạn

5. Ý nghĩa và phương pháp xác định điểm hòa vốn và đòn bẩy kinh doanh Điểm hòa vốn

Kn: Là điểm mà tại đó dthu bằng chi phí bỏ ra để có được doanh thu đó.

Ý nghĩa: Giúp DN xem xét nên sản xuất và tiêu thụ bao nhiêu sp thì công ty ko bị lỗ;

Đưa ra các quyết định phù hợp với hoạt động kd

Pp xác định điểm hòa vốn: KÝ HIỆU:

Qhv: sản lg cần tiêu thụ để đạt đc mức

v: Cp khả biến (Cp biến đổi)/1 đvị sp hòa vốn g: Giá bán/1 đvị sp F: Tổng cp cố định kd I: Chi phí lãi vay

- Sản lg hòa vốn trc lãi vay(sản lg hòa vốn kte)

Tại điểm hòa vốn: Tổng dthu = Tổng cp sxkd(không bao gồm lãi vay)

Tổng doanh thu = Tổng CPCĐ (không có lãi vay) + Tổng CPBĐ

Qhv*g = F + Qhv*v => Qhv*(g-v) = F => Qhv =

- Sản lg hòa vốn sau lãi vay(Sản lg tài chính)

Tổng doanh thu = Tổng chi phí sxkd (bao gồm lãi vay)

Tổng doanh thu = Tổng CPCĐ + Tổng CPBĐ + CP lãi vay

Qhv*g = F + Qhv*v +I => Qhv*(g-v) = F +I => Qhv =

- Xác định dthu hòa vốn g*Qhv = g* �/((�−�)) DThv = =

- Xác định tgian hòa vốn

- Xác định coong suất hòa vốn t = = Đòn bẩy kinh doanh - Rủi

ro kinh doanh : Sự ko chắc chắn ở thời điểm hiện tại về lợi nhuận hoạt động trong

tương lai hay lợi nhuận trước thuế và lãi vay (EBIT) - Đòn bẩy kd

: P/ánh mức độ sd cp cố định trong tổng cp nhằm gia tăng lợi nhuận của dn - Tác động:

Nếu s/lg(or dthu tăng): đòn bẩy kd lớn (mức độ sd cpcđ lớn) sẽ gia tăng nhiều EBIT

Nếu sản lượng hoặc doanh thu giảm: đòn bẩy kd lớn sẽ làm sụt giảm nhiều EBIT

Đòn bẩy kd là con dao 2 lưỡi

- Phân tích ảnh hưởng của đòn bẩy kd:

g: Giá bán đvsp (chưa có VAT) Q: Sản lượng

v: Chi phí biến đổi đvsp

F: Cp cố định kn (ko có lãi vay)

LN trước lãi vay và thuế: EBIT=Dthu – Cphi= Q*(g-v) – F

Độ bẩy hoạt động( DOL) DOL(Qo) =

Ý nghĩa: Tại mức sản lượng Q 0

(dthu), khi thay đổi mức sản DOL(Qo) =

lượng (doanh thu) này 1% dẫn

6. Bài tập: xác định doanh thu, chi phí lợi nhuận, đ đến EBIT thay đổi x%. của doanh nghiệp… CHƯƠNG IV

. GIÁ TRỊ THỜI GIAN CỦA TIỀN VÀ CÁC ỨNG DỤNG

1. Nguyên tắc gtrị về mặt tgian của tiền, nguyên nhân tạo ra gtrị tgian của tiền

- Lãi đơn: Là số tiền lãi được xđ dựa trên số vốn ban đầu (hay gọi là vốn gốc) trong suốt

thời hạn vay và đc tính theo một lãi suất nhất định mà không tính thêm tiền lãi tích luỹ ở

những thời đoạn trước. Iđ = Vo*i*n

- Lãi kép: Số tiền lãi đc xác định dựa trên cơ sở tính gộp số tiền lãi của các thời kỳ trước

đó vào vốn gốc để làm căn cứ tính tiền lãi cho kỳ tiếp theo và tính theo một mức lãi suất nhất định. I n k= V0*(1+i) - V0

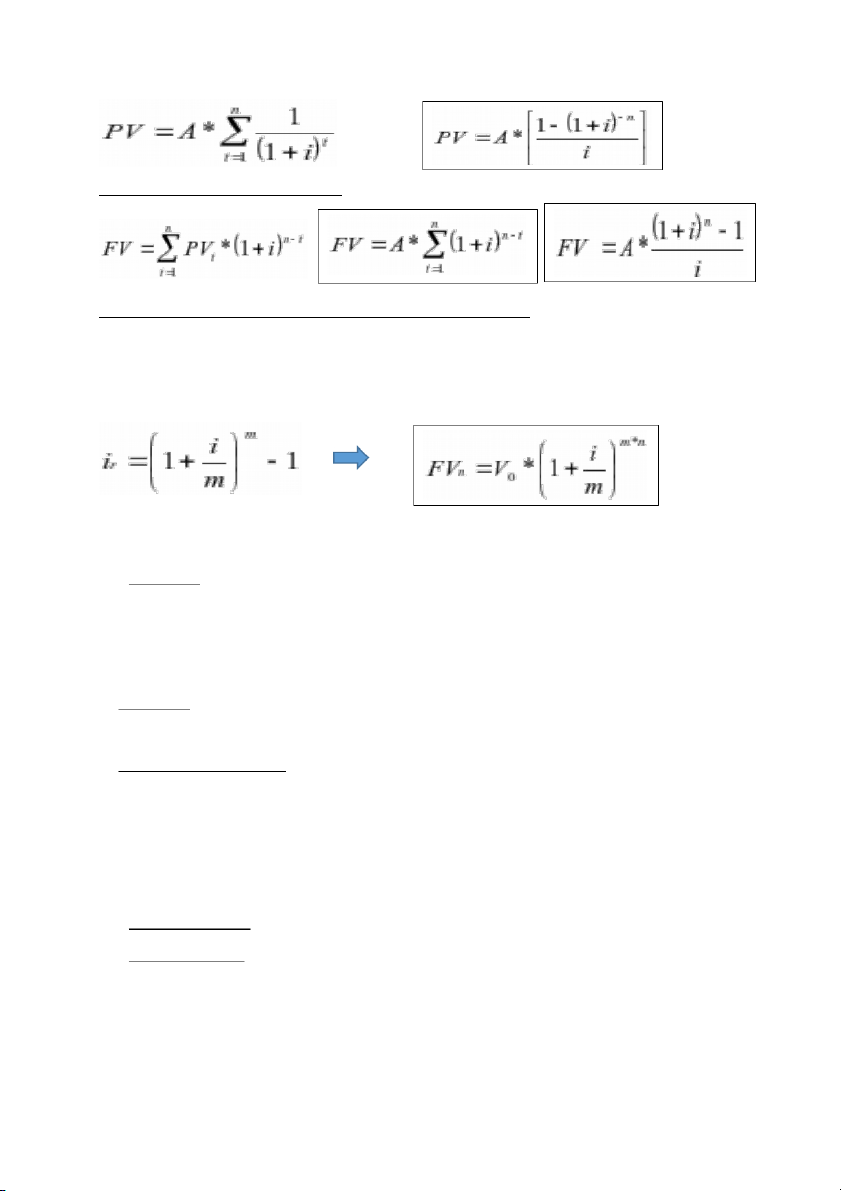

- Gtri tương lai của 1 khoản tiền ở thời điểm hiện tại( FV): là gtrị có thể nhận được tại

1thời điểm trong tương lai bao gồm số vốn gốc và toàn bộ số tiền lãi tính đến thời điểm đó. Theo pp lãi đơn: FVn = V0*(1+n*i) Theo pp lãi kép: FV n n = V0*(1+i)

- Gtri hiện tại của 1 khoản tiền ở thời điểm tương lai(PV): là gtrị của khoản tiền phát

sinh trong tương lai được quy về thời điểm hiện tại theo 1 tỷ lệ chiết khấu nhất định.

Giá trị thời gian cảu dòng tiền

a. gtri hiện tại của dòng tiền

gtri hiện tại của chuỗi tiền tệ psinh ở các thời điểm khác nhau

Trường hợp: FV1= FV2=...=FVn= A

b. Giá trị tương lai của dòng tiền c . Gtri

tương lai của tiền khi ghép lãi nhiều lần trong năm

Gọi m là số lần ghép lãi hay số kỳ hạn trong năm với lãi suất là i

Khi ấy: lãi suất của 1 kỳ hạn là i/m, n là số năm

Khi ghép lãi nhiều lần trong năm thì lãi suất thực tính theo năm sẽ là:

Nguyên nhân tạo ra gtri thời gian của dòng tiền - Cp cơ hội

: Bạn có thể dùng số tiền đó để đầu tư, thu lời. Vd nếu đem số tiền 100 triệu

đtư vào cp với ls 20%/năm. Hay gửi ngân hàng với ls 6%/năm, ckỳ tất toán lấy về

106tr cả gốc lẫn lãi. Nếu bạn giữ tiền trong nhà, tức là đang đánh mất cơ hội gia tăng ts - Lạm

phát : Nếu có lạm phát, đồng tiền dễ mất giá, sức mua giảm. Giá trị của đồng tiền

trong tương lai có giá trị thấp hơn nhiều so với hiện tại. - Rủi ro

ko đc nhận tiền : Vì k thể biết trước tương lai thế nào nên bạn sẽ không thể biết

tình hình ktế – xh tác động ntn đến đồng tiền của mình. Nếu đtư thành công thì ko có

gì để nói. Nhưng nếu thất bại, bạn có thể sẽ phải đối mặt với phá sản, không thể nhận

được khoản lãi như mong muốn

2. Ứng dụng ngtắc gtrị về mặt tgian của tiền trong các tính huống thực tiễn…

- Xác định lãi suất

- Xác định kỳ hạn - Cho vay trả góp

: Đây là 1 ứng dụng qtrọng của gtrị tgian của tiền. Là việc qđ các

khoản thanh toán trong hđ cho vay với phương thức trả góp, tức là qđ số tiền gốc và

lãi mà người đi vay phải trả trong từng kỳ hạn. - Ứng dụng cho mô

hình chiết khấu dòng tiền(DCF): Mô hình DCF được áp dụng rộng

rãi trong nhiều quyết định tài chính, đặc biệt là trong quyết định đtư. Cụ thể:

Định giá TS để ra quyết định nên mua hay bán TS đó

Phân tích, đánh giá và ra qđịnh có hay không đầu tư vào 1 dự án, DN Mua hay thuê 1 TSCĐ

3. Bài tập: Giá trị FV, PV, lãi suất thực… CHƯƠNG V

. MÔ HÌNH TÀI TRỢ VỐN

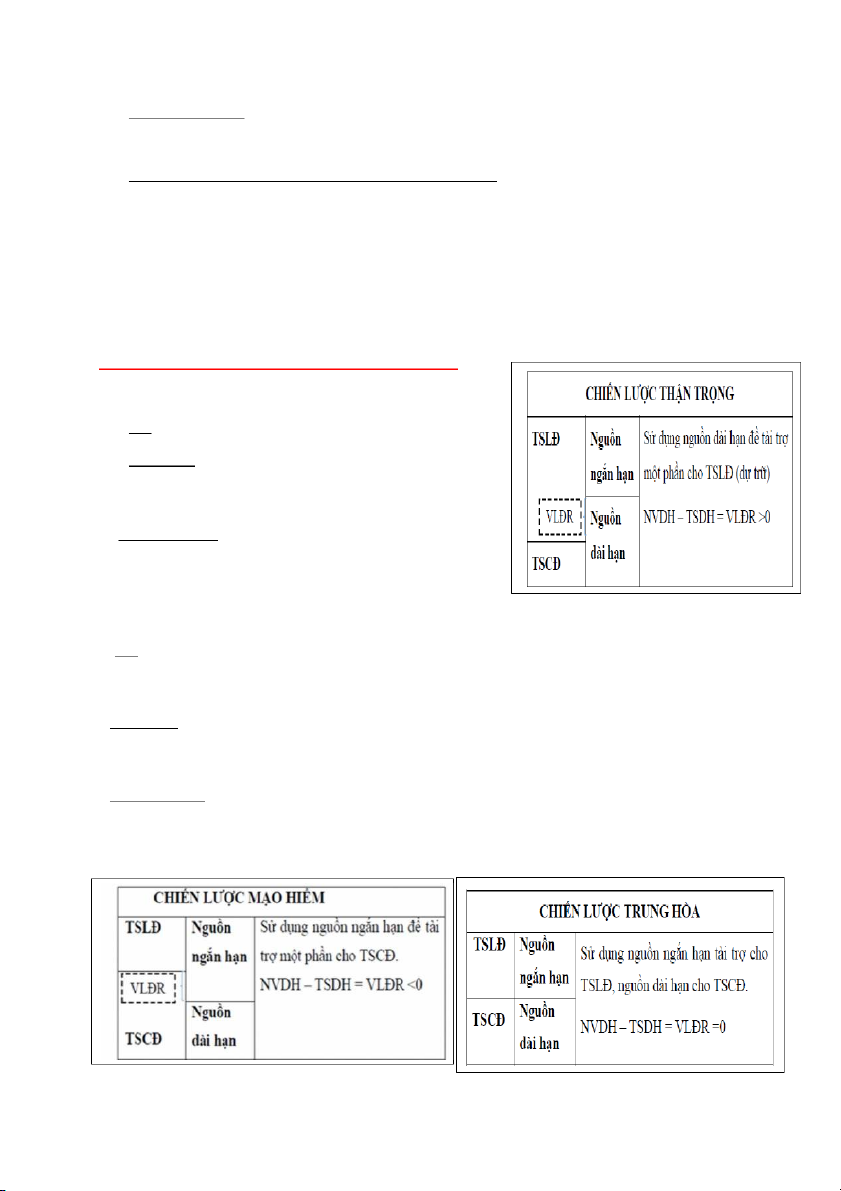

1. Mô hình tài trợ thứ nhất(chiến lược thận trọng) - Nd

: Sd nguồn vốn dài hạn để tài trợ 1 phần cho tslđ - Ưu điểm

: Sd mô hình này làm cho tài chính của dn

vững chắc hơn và giảm thiểu đựoc rủi ro tài chính. - Nhược điểm:

Dn phải sd nhiều hơn khoản vay dài hạn

và trung hạn, vì thế phải trả cp cao hơn cho việc sd vốn.

2. Mô hình tài trợ thứ hai( chiến lược maoh hiểm)

- Nd: Dn sd nguồn vốn ngắn hạn để tài trợ 1 phần or toàn bộ cho tslđ, thậm chí là tài trợ

1 phần cho tscđ; Vốn lưu động ròng ở đây âm

-Ưu điểm: Với mô hình này giúp cho dn hạn chế được rủi ro trong thanh toán và giảm

bớt được chi phí sd vốn so với mô hình thứ nhất

-Nhược điểm: mô hình này chưa tạo ra sự linh hoạt trong việc tổ chức sd nvốn. Trong

thực tế, dthu tiêu thụ sp thường xuyên biến động, khi gặp khó khăn trong kd, dn phải tạm

thời giảm bớt quy mô kd, nhưng vẫn phải duy trì một lượng vốn thường xuyên khá lớn

3. Mô hình thứ ba( chiến lược trung hòa)

- Nd: Ts phải đc tài trợ = những nvốn có tgian đáo hạn ít nhất = với tg tồn tại của ts đó.

- Ưu điểm: Sd mô hình này giúp cho dn giảm bớt được cp sd do sd nhiều hơn n/vốn ngắn

hạn. Mặt khác, tạo ra sự linh hoạt hơn trong việc tổ chức n/vốn

- Nhược điểm: với mô hình này đỏi hỏi dn phải có sự năng động hơn trong việc tổ chức

n.vốn. Điểm hạn chế chủ yếu của mô hình này là dn có khả năng gặp rủi ro cao hơn so

với việc sử dụng 2 mô hình trên. CÂU HỎI CHI TIẾT

1. Dưới góc độ tài chính, hãy p.tích mục tiêu của dn

Dn hoạt động vì nhiều mục tiêu khác nhau như mở rộng thị phần, nâng cao chất lượng sp,

tối đa hóa lợi ích cho ngườ lãnh đạo...nhưng dưới gọc độ tài chính, mục tiêu bao trùm

nhất là tối đa hóa gtri tài sản cho các csh của dn vì:

- Mục tiêu của dn là tối đa hóa lợi nhuận thì có t/m đc gia tăng lợi ích cho csh dn ko?

Nếu chỉ vì mục tiêu lợi nhuận mà nhà qly dn sẽ huy động vốn bằng cách phát hành cp sau

đó sẽ dùng tiền này để đtu vào những ts ko có rủi ro như mua tp chính phủ, tin sphieeus

kho bạc điều này sẽ làm cho LN của dn tăg lên, tuy nhiên lại làm cho mức sinh lợi sau

thuế của 1 đồng vốn chủ hay EPS giảm xuống(khi phát hành thêm cp sẽ làm tăng số lượng cổ đông)

- Mục tiêu của dn là tối đa hóa EPS?

Nếu dn tối đa hóa EPS, như vậy EPS sẽ phụ thuộc vào LNST của dn:

LNST= LN trc thuế*(1- thuế suất thuế TNDN)

LN trc thuế= Dthu – Cphi hợp lý, hợp lệ

Như vậy, khi đề cập đên sln trc thuế này chỉ xác định dưới gọc độ kế toán mà chưua xđ

đến y.tố rủi ro, mức độ ảnh hưởng của gtri tgian của tiền tệ...

Vì vậy, csh của dn mong muốn là gtri đ.tư của họ tăng lên tức là tối đa hóa đc gtri ts của

CSH hay tối đa hóa cổ phiếu của dn trên thị trường là mục tiêu bao trùm thích hợp nhất vì

khi đó dn đã tính đên scacs y.tố rủi ro kd, sự biến động của tt, gtri tgian,...

2. P.tích điểm lợi và bất lợi khi dn gia tăng vốn cho đ.tư ptr bằng cách phát

hành cổ phiếu thường dành quyền ưu tiên mua cho cổ đông hiện hành Điểm lợi:

Cty có thể mở rộng hđ kd nhưng vẫn bvệ được quyền lợi cho cổ đông hiện hành,

giúp các cổ đông hiện hành giữ được quyền kiểm soát công ty và quyền lợi về

ktế.Đây là vấn đề rất quan trọng đối với các cty nhỏ mới thành lập.

Việc huy động tăng vốn kd được thực hiện khá dễ dàng. Nếu cty đang tiến hành kd

có triển vọng, các cổ đông hiện hành dễ dàng chấp nhận bỏ tiền ra mua thêm cổ

phiếu mới, tăng vốn đầu tư cho công ty.

Tiết kiệm cp phát hành .Theo pp này, cty không cần bỏ ra cphí quảng cáo. Mặt khác,

theo pp này, các cty đều thực hiện tự phát hành, hoặc phát hành thông qua đại lý với

chi phớ hoa hồng ở mức thấp.

Giúp cty tránh được áp lực của cổ đông do sự sut giảm thị giá cổ phiếu khi phát

hành cổ phiếu mới. Thông thường mỗi khi cty phát hành cổ phiếu mới, thị giá cổ

phiếu có sự sụt giảm. Tuy nhiên, nhờ được hưởng những quyền ưu tiên mua nên các

cổ đông hiện hành không bịthiệt hại do việc sụt giảm thị giá cổ phiếu gây ra Bất lợi:

Do cổ phiếu mới phát hành chủ yếu phân phối trong pvi cổ đông hiện hành của cty,

vì vậy việc phát hành thêm cổ phiếu mới để làm tăng vốn này ít làm tăng tính hoán

tệ của cổ phiếu công ty.

Mặt khác, việc bán cp cho cổ đông hiện hành với giá thấp hơn giá tt đã làm cho quy

mô nvốn huy động được là thấp hơn so với hình thức chào bán công khai trên tt CÂU HỎI ĐÚNG SAI

1. Mục tiêu hàng đầu của doanh nghiệp là tối đa hoá lợi nhuận trước thuế

Sai, mục đích tổng quát của quản trị tài chính là tối đa hóa giá trị tài sản của các chủ sở

hữu, tối đa hóa lợi nhuận là 1 trong các mục tiêu cụ thể để thực hiện mục tiêu tổng quát

3. Mục tiêu hàng đầu của doanh nghiệp là tối đa hoá giá trị tài sản của chủ sở hữu

Đúng, Tối đa hóa gtri ts của csh hay tối đa hóa cổ phiếu của dn trên thị trường là mục

tiêu bao trùm thích hợp nhất vì khi đó dn đã tính đến các yếu tố rủi ro kd, sự biến động

của thị trường, gtri thời gian,...

4. Chính sách thuế ko ảnh hưởng đến hđ qttc doanh nghiệp

Sai. Thuế chi phối các quyết định tài chính của dn, các dn khi hoạt động kd đều tính đến

tác động của thuế, đặt biệt là thuế TNDN. Dưới góc độ dn, khi các khoản cphi của dn

tăng lên sẽ làm cho lợi nhuận kế toán của dn giảm xuống vì vậy các dn luôn tìm cách tăng các khoản cphi này.

5. Một trong những biện pháp tăng dthu bán hàng là tăng giá bán sp, hh

6. Tình trạng lạm phát của nền ktế là 1 trong những nn làm cho tiền có gtri theo tgian

Đúng. Nguyên nhân tiền có gtri về mặt tgian bao gồm: cphi cơ hội, lạm phát, rủi ro ko nhận đc tiền.

: Nếu có lạm phát, đồng tiền dễ m Lạm phát

ất giá, sức mua giảm. Giá trị

của đồng tiền trong tương lai có giá trị thấp hơn nhiều so với hiện tại.

7. Trong hoạt động qttc dn, lợi nhuận kế toán qtrong hơn dòng tiền

Sai. Cả lợi nhuận và dòng tiền đều qtrọng đối với dn, là những yếu tố bổ sung cho quy

trình tài chính của dn. Có những trường hợp lợi nhuận và dòng tiền đều âm. Cũng có

trường hợp một dòng tiền tích cực và tăng doanh số bán hàng nhưng không tạo ra lợi nhuận.

Một dn có lợi nhuận nhằm mục đích duy trì một dòng tiền dương, có nghĩa là nó

đang mang lại nhiều hơn những gì nó đang phân phối.

Bằng cách giữ một dòng tiền dương, một dn sẽ có thêm doanh thu để phân phối lại

cho chủ sở hữu và cổ đông của mình. Số tiền còn lại này là lợi nhuận.

8.Một trong những biện pháp để tăng dthu bán hàng là tăng cường csách bán chịu hh

Đúng. Bán chịu hh là 1 trong những biện pháp để tăng dthu. Tuy nhiên, Nếu bán chịu hh

quá nhiều thì cphí cho khoản pthu tăng có nguy cơ psinh các khoản nợ khó đòi, do đó, rủi

ro không thu hồi được nợ cũng gia tăng. Vì vậy, dn cần có csách bán chịu phù hợp.

9. Cphi cơ hội của từng cá nhân, tổ chức trong nền kte là một trong những nguyên

nhân làm cho tiền có gtri theo thời gian

Đúng. Nguyên nhân tiền có gtri về mặt tgian bao gồm: cphi cơ hội, lạm phát, rủi ro ko

nhận đc tiền. Rủi ro ko

đc nhận tiền

: Vì k thể biết trước tương lai thế nào nên bạn sẽ

không thể biết tình hình ktế – xh tác động ntn đến đồng tiền của mình. Nếu đtư thành

công thì ko có gì để nói. Nhưng nếu thất bại, bạn có thể sẽ phải đối mặt với phá sản,

không thể nhận được khoản lãi như mong muốn

10. Trong các loại hình doanh nghiệp chỉ có thành viên của công ty TNHH là chịu

trách nhiệm hữu hạn trong phần vốn góp của mình?

Sai, ngoài thành viên của công ty TNHH thì thành viên góp vốn của công ty hợp danh, cổ

đông của công ty cổ phần cũng chịu trách nhiệm hữu hạn trong phần vốn góp của mình.

11. Trong các loại hình doanh nghiệp, CTCP có lợi thế hơn trong việc huy động vốn

Đúng, Ctcp là loại hình dn hình thành và ptr bởi sự góp vốn của nhiều cổ đông( không bị

khống chế về số lượng cổ đông), giúp cty có thể dễ dàng thâm nhập tt vốn để huy động

nguồn vốn phục vụ kd. Hình thức huy động vốn đa dạng: phát hành tp, cp, ldoanh-l.kết

12. Hình thức pháp lý của doanh nghiệp ảnh hưởng đến việc tổ chức tài chính của

doanh nghiệp ở mặt hình thành và huy động vốn, phân phối lợi nhuận sau thuế

Đúng. Việc phân phối lợi nhuận sau thuế là do chủ sở hữu của doanh nghiệp quyết định,

với mỗi loại hình doanh nghiệp thì chủ sở hữu của doanh nghiệp cũng khác nhau, và hình

thức huy động vốn giữa các loại hình là khác biệt

13.Một trong các nguyên tắc qtrị dn là gắn kết lợi ích của cổ đông và các nhà quản lý

Đúng. Các qđ tchính của dn nhằm vào mục tiêu là tối đa hóa gtrị hiện hành trên 1 cổ

phiếu, tối đa hóa gtrị ts cho các csh vì vậy các nhà qlý tài chính phải hành động vì lợi ích

của dn, của các cổ động và với chính lợi ích của bản thân. Đó là 1 trong 6 ngtắc qttc của dn

14. Khi đưa ra các qđ trong đtư, các nhà qtrị k0 cần tính đến gtrị tgian của tiền

Sai. tiền có gtrị tgian, khi xem xét một dự án đtư cần phải đưa lợi ích và chi phí của dự án

về 1 thời điểm, thường là thời điểm hiện tại, dự án được chấp nhận khi lợi ích lớn hơn chi

phí => cần phải tính đến giá trị thời gian của tiền khi đưa ra quyết định đầu tư

10. Mục tiêu cụ thể của quản trị TCDN là tối đa hóa giá trị tài sản cho các chủ sở hữu

Sai, mục tiêu cụ thể bao gồm: tối đa hóa lợi nhuận, tăng thanh khoản, mở rộng thị trường,

nâng cao khả năng cạnh tranh

11. Sinh lợi là nguyên tắc quan trọng nhất của quản trị TCDN

Đúng, sinh lợi là nguyên tử quan trọng nhất trong qttc, tất cả các qđ đều hướng tới mục

tiêu bao trùm nhất là tối đa hóa gtrị ts của các CSH, vì vậy phải đánh giá đúng khả năng

sinh lời của dự án để tìm kiếm dự án có khả năng sinh lời cao nhất

14. Tính chất ngành kinh tế quyết định quy mô, vốn kinh doanh, thành phần và cơ

cấu tài sản cũng như nguồn hình thành và sử dụng vốn tương ứng

Đúng, với những ngành ktế lớn, ngành công nghiệp nặng thì quy mô, nhu cầu vkd lớn

hơn với ngành kd thương mại nhỏ hơn, cơ cấu ts của ngành công nghiệp nặng thường tập

trung vào tài sản dài hạn và việc sử dụng vốn khác biệt so với ngành nghề khác

15. Khoản tiền cuối kỳ tính theo lãi kép luôn lớn hơn khoản tiền ckỳ tính theo lãi đơn

Sai, nếu số kỳ tính lãi là n= 1, thì khoản tiền ckỳ tính theo lãi kép và lãi đơn là bằng nhau

16. Một khoản thu nhập tại một thời điểm trong tương lai khi quy về hiện tại theo

một mức lãi suất nhất định được gọi là giá trị hiện tại của dòng tiền đều

Sai, giá trị hiện tại của 1 lượng tiền đơn

17. Thời đểm phát sinh khoản tiền càng sớm thì giá trị tương lai càng lớn

Đúng vì: thời đểm phát sinh khoản tiền càng sớm, tức là càng gần với thời điểm hiện tại

thi gtrị hiện tại của nó càng cao. Mặt khác, thời điểm phát sinh khoản tiền càng sớm tức

là số lần nhập lãi càng tăng => giá trị tương lai càng lớn

18. Toàn bộ chi phí vật tư được tính vào chi phí nguyên vật liệu trực tiếp của dn

Sai, Chỉ có các chi phí vật tư, nguyên liệu, nhiên liệu, dùng trực tiếp cho việc sx sp, dịch

vụ của doanh nghiệp mới được tính vào chi phí nguyên vật liệu trực tiếp của dn

19. Chi phí sản xuất và giá thành sản xuất là giống nhau

Sai, Cphí sx tính chung cho tất cả các loại sp xác định trong 1 thời kỳ nhất định (tháng,

quý, năm). Còn giá thành sx xác định riêng cho từng loại sản phẩm cụ thể, được xác định

theo chu kỳ kinh doanh( từ lúc bắt đầu sx cho đến khi hoàn thành)

20. Dn muốn thực hiện chính sách ctranh về gtrị, ytố cơ bản là phải hạ giá thành sp

Đúng, Giá thành là một căn cứ quan trọng để dn xđ giá bán cho sản phẩm hàng hóa của

mình, muốn hạ giá bán sp để ctranh thì yếu tố qtrọng là phải hạ được giá thành sp

21. Mở rộng bán chịu luôn là biện pháp hữu hiệu để gia tăng lợi nhuận

Sai, Khi tăng cường bán chịu ngoài việc mở rộng tiêu thụ, tăng dthu, dn còn phải đối mặt

với những hạn chế: gia tăng cphí( cp qlý nợ, cp thu hồi nợ, cp trả lãi vay để đáp ứng nhu

cầu vlđ thiếu hụt do bị kh chiếm dụng vốn). Mặt khác nợ phải thu tăng làm tăng rủi ro

cho dn, nợ quá hạn, khó đòi có thể gây tổn thất vốn cho dn . Vì vậy tăng cường bán chịu

không phải lúc nào cũng là biện pháp tốt nhất để tăng doanh thu, lợi nhuận

22. Lợi nhuận là chỉ tiêu duy nhất đánh giá chất lượng hoạt động của DN

Sai, LN ko phải là chỉ tiêu duy nhất để đgiá chất lượng hđ của 1 dn vì LN chịu ảnh hưởng

của nhiều yếu tố chủ quan và khách quan, để đgiá chất lượng hđ của dn cần kết hợp chỉ

tiêu lợi nhuận với các chỉ tiêu về tỷ suất lợi nhuận 23.?

Đúng, giá thành hạ (nếu DN vẫn giữ nguyên giả bản) thì lợi nhuận trên một đơn vị sản

phẩm sẽ tăng lên. Hoặc khi doanh nghiệp hạ giá bán so với các đối thủ cạnh tranh khác

thì khối lượng sản phẩm tiêu thụ sẽ tăng lên làm cho doanh thu, lợi nhuận tăng lên.

24. Khấu hao theo phương pháp khấu hao nhanh giúp dn thu hồi vốn đầu tư nhanh

Đúng, KH theo pp KH nhanh làm cho mức KH hàng năm được đẩy cao lên trong những

năm đầu tiên=> thu hồi tỷ lệ vốn lớn trong những năm đầu=> tốc độ thu hồi vốn nhanh

Tài liệu liên quan:

-

Bài tập tin học toán trường đại học vinh

110 55 -

giáo trình kinh tế chính trij ác leenin

22 11 -

Câu hỏi ôn tập môn kinh tế chính trị mác – lênin -Trường Đại học Vinh

56 28 -

Phương pháp sản xuất giá trị thặng dư tương đối trong kinh tế học- Đề cương môn kinh tế chính trị -Trường Đại học Vinh

43 22 -

ÔN TẬP THI CUỐI KỲ KTCT: CÂU HỎI CHƯƠNG 1 ĐẾN CHƯƠNG 5-Trường Đại học Vinh

56 28