Đề cương kinh tế lượng - Kinh tế chính trị | Trường Đại học CNTT Thành Phố Hồ Chí Minh

Đề cương kinh tế lượng - Kinh tế chính trị | Trường Đại học CNTT Thành Phố Hồ Chí Minh được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế chính trị (SS008) 81 tài liệu

Trường: Trường Đại học Công nghệ Thông tin, Đại học Quốc gia Thành phố Hồ Chí Minh 666 tài liệu

Tác giả:

Preview text:

Đềề c ng kinh t ươ ềế l ng ượ

Câu 1 : nêu công thứ c , ý nghĩa và tnh châất c a h ủ sôấ x ệ đ R 2 và 2 Công thức HÀM HỒI QUY : R2 = = 1- = 1 - Ý nghĩa:

� 2 đo phần trăm sự biến động của biến phụ thuộc Y được giải thích thông

qua hàm hồi quy mẫu (Biến độc lập) Tính chất: + 0 ≤ �2 ≤ 1

+ �2 = 0Mô hình hồi quy không phù hợp.

CÔNG THỨC Hàm hồi quy bội : R2 = = 1- = 1 -

Ý nghĩa: R2 cho biết tỷ lệ % sự biến thiên của Y được giải thích thông qua toàn bộ

các biến độc lập của mô hình. Tính chất: + 0R2 + R2 = 0 B2 = B3 = …. K

= B = 0 Mô hình hồi quy ko phù hợp .

+ R2 là hàm đồng biến với số biến độc lập trong mô hình .

+ Ko dùng R2 làm tiêu chuẩn xem xét có lên đưa

thêm biến độc lập vào mô hình hay ko .

Hệ số xác định hiệu chỉnh

- Công thức :2 = 1- = 1- = 1- (1-R2) * - Ý nghĩa:

+ 2 xem xét có nên đưa thêm biến độc lập vào mô hình hay không.

+ Một biến mới sẽ được đưa vào mô hình nếu hệ số của biến mới đưa vào

mô hình có ý nghĩa thống kê và hệ số 2 tăng. Tính chất: + 2 < �2 + 2 có thể âm.

Câu 2 : trình bày các giả thiết của OLS

Giả thiết 1 : Quan hệ giữa Y và X là tuyến tính Các giá trị Xi cho

trước và không ngẫu nhiên.

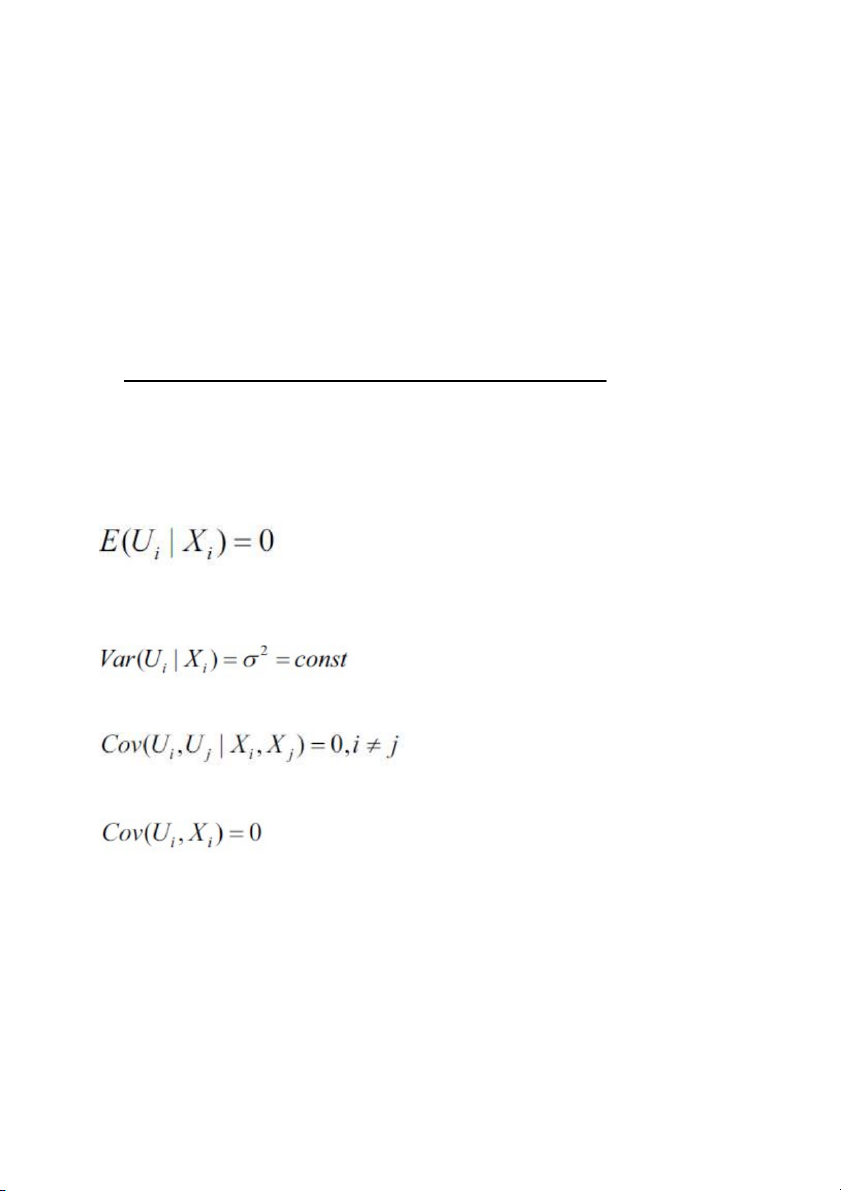

Giả thiết 2 : Các sai số Ui là đại lượng ngẫu nhiên có giá trị trung bình bằng 0.

Giả thiết 3 : Các sai số Ui là đại lượng ngẫu nhiên có phương sai không thay đổi.

Giả thiết 4 : Không có sự tương quan giữa các Ui.

Giả thiết 5 : Không có sự tương quan giữa Ui và Xi.

Định lý Guass – Markov: Khi các giả thiết này được đảm bảo thì

các ước lượng tính được bằng phương pháp OLS là các ước

lượng tuyến tính không chệch, hiệu quả nhất của hàm hồi quy tổng thể.

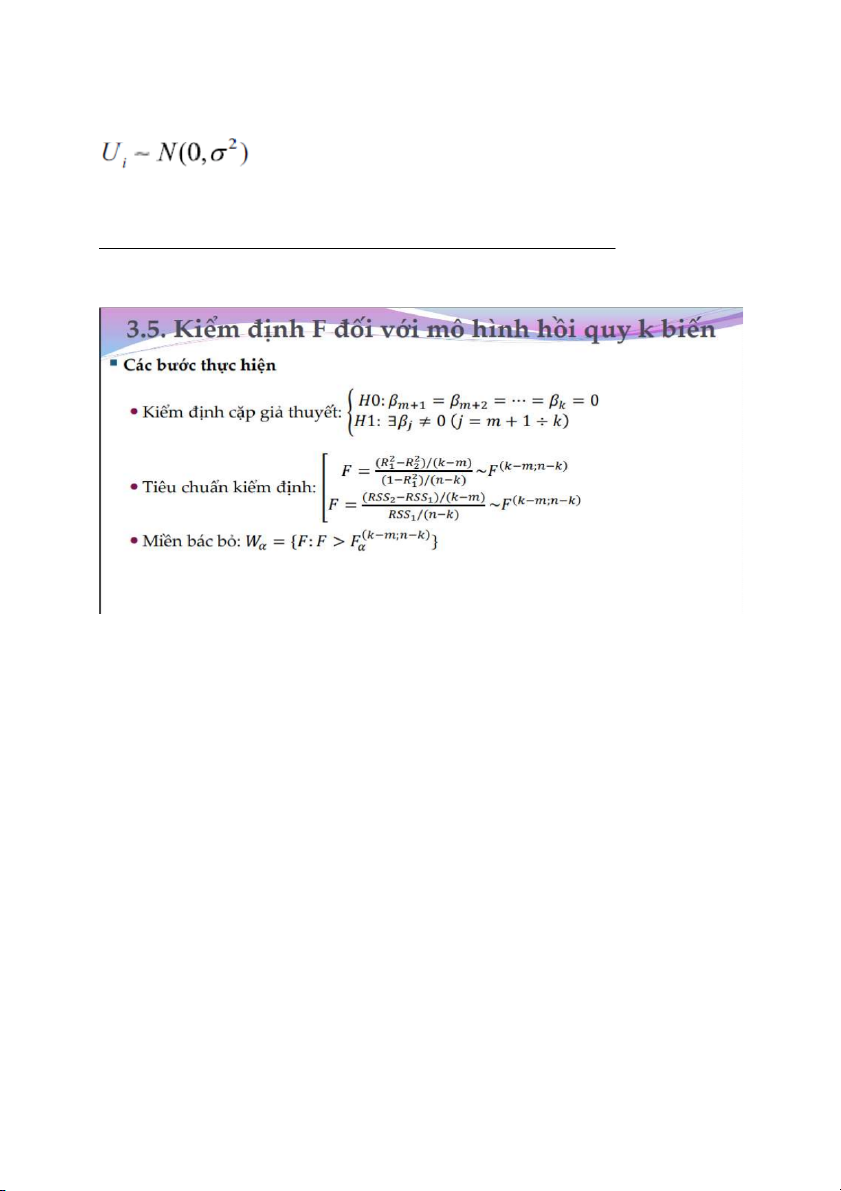

Giả thiết 6 : các sai số Ui có phân phối chuẩn

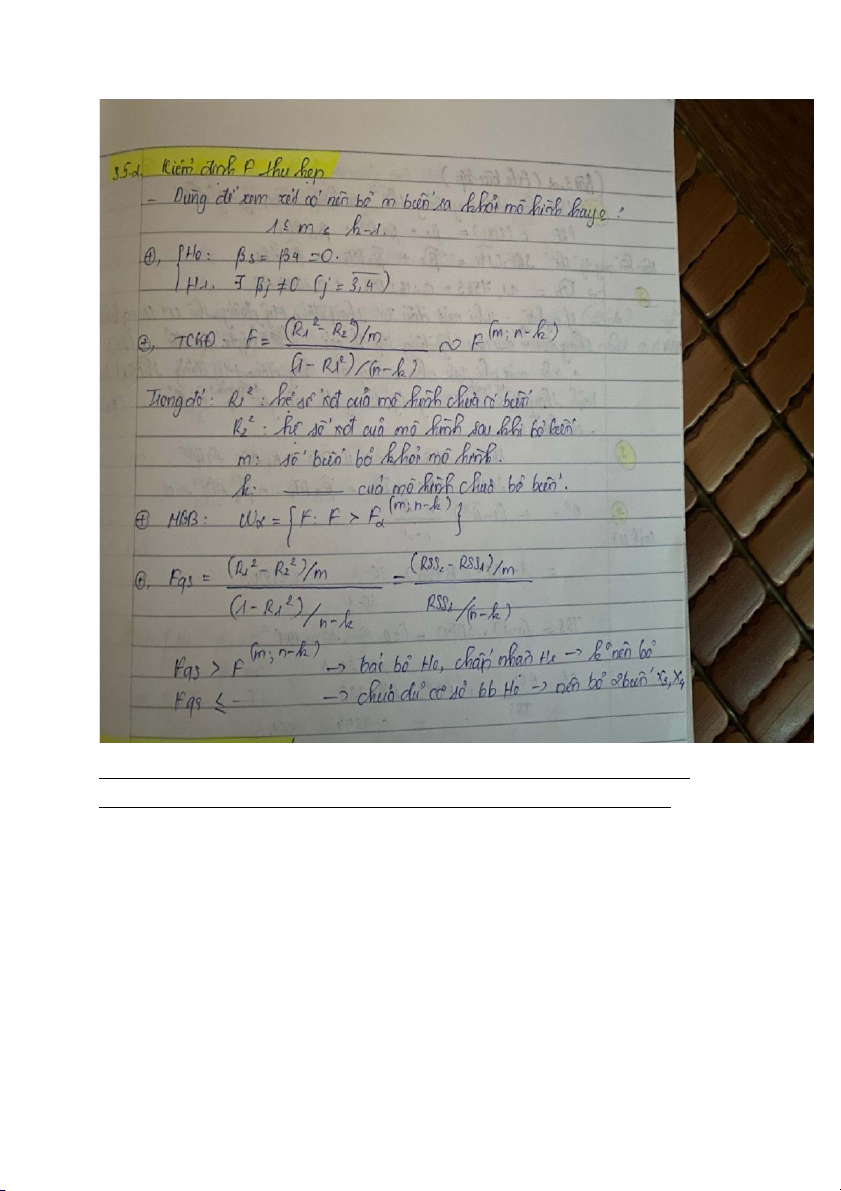

Câu 3: Trình bày các b c th ướ c hi ự n ki ệ m đ ể nh F thu h ị p ẹ

Câu 4 : trình bày đ n

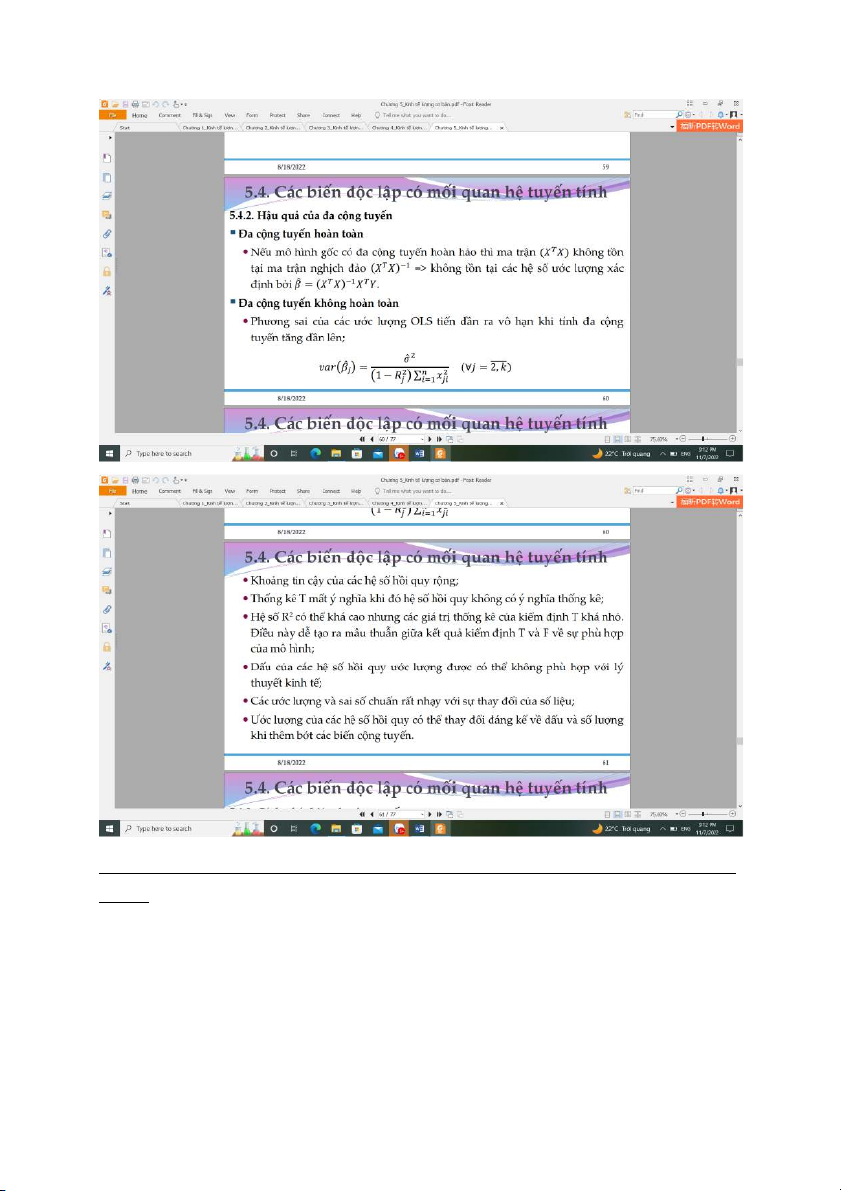

ị h nghĩa ( b n châất ) nguyên nhân , h ả u qu ậ , ả

khuyêất t t ( đa c ậ

ng tuyêấn , PSSSNN thay đ ộ i , t ổ t ự ng quan ) ươ

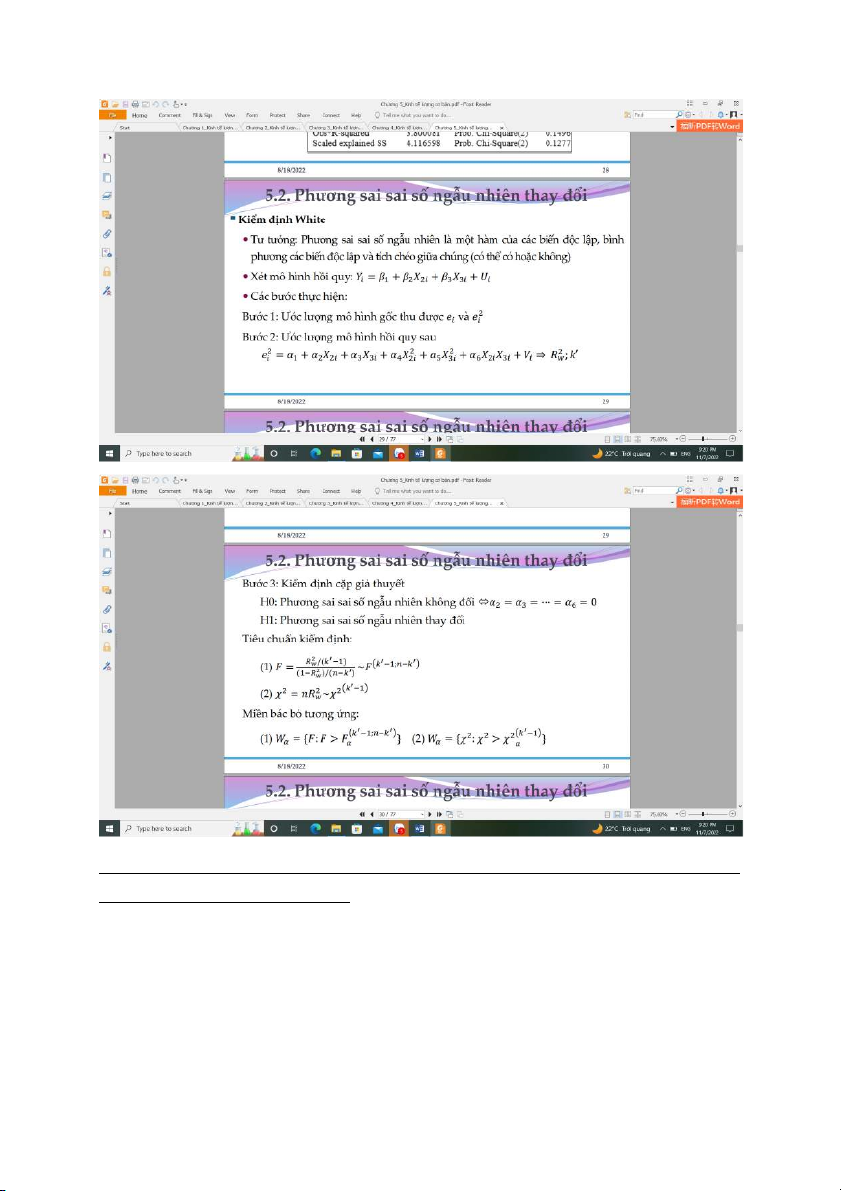

Câu 5 : trình bày các b c ki ướ m đ ể nh whit ị e đ phát hi ể n PSSSNN thay ệ đ i ? ổ

Câu 6 : trình bày các b c c ướ a ki ủ m đ ể nh D ị W đ phát hi ể n hi ệ n t ệ ng ượ khuyêất t t t ậ t

ự ương quan ?

Tài liệu liên quan:

-

Ôn tập chương 5 Kinh tế thị trường định hướng xã hội chủ nghĩa | Kinh tế chính trị

48 24 -

Ôn tập kinh tế chính trị | Trường Đại học Công nghệ thông tin, Đại học Quốc gia Thành phố Hồ Chí Minh

57 29 -

Câu hỏi ôn thi môn Kinh tế chính trị Mác Lênin | Trường Đại học Công nghệ thông tin, Đại học Quốc gia Thành phố Hồ Chí Minh

46 23 -

Một số câu hỏi và trả lời môn Kinh tế chính trị Mác Lênin | Trường Đại học Công nghệ thông tin, Đại học Quốc gia Thành phố Hồ Chí Minh

34 17 -

Chương 1 đối tượng, phương pháp nghiên cứu và chức năng môn Kinh tế chính trị Mác Lênin | Trường Đại học Công nghệ thông tin, Đại học Quốc gia Thành phố Hồ Chí Minh

34 17