Đề cương KSNB - Cấp độ Kiểm soát Nội Bộ và Hệ Thống KSNB | Môn Kiểm soát nội bộ - Trường Đại học Lao động - Xã hội

Kiểm soát là quá trình thực hiện các hoạt động, xem xét, đánh giá, ngăn ngừa hoặc điều chỉnh đối với các đối tượng cần phải kiểm soát trong đơn vị, dự báo những rủi ro có thể xảy ra, để đảm bảo mục tiêu và kế hoạch của đơn vị được thực hiện 1 cách hiệu quả. Tài liệu được sưu tầm gồm 14 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 45467232

1. Khái niệm về kiểm soát, kiểm soát nội bộ, hệ thống kiểm soát nội bộ?

Phân biệt kiểm soát với thanh tra, kiểm tra, kiểm toán? Phân biệt kiểm

soát nội bộ và hệ thống kiểm soát nội bộ?

- Kiểm soát là quá trình thực hiện các hoạt động, xem xét, đánh giá, ngăn ngừa

hoặc điều chỉnh đối với các đối tượng cần phải kiểm soát trong đơn vị, dự báo

những rủi ro có thể xảy ra, để đảm bảo mục tiêu và kế hoạch của đơn vị được

thực hiện 1 cách hiệu quả

- KSNB là quá trình bị chi phối bởi ban giám độc, nhà quản lý và các nhân viên

của đơn vị, được thiết kế để cung cấp sự đảm bảo hợp lý nhằm đạt được các

mục tiêu về hoạt động, báo cáo và tuân thủ trong các tổ chức hoạt động - Hệ

thống KSNB trong doanh nghiệp gồm: •

Tất cả các thành phần là môi trường kiểm soát •

Quy trình đánh giá rủi ro •

Hệ thống thông tin và truyền thông •

Các hoạt động KS và giám sát KS có mối liên hệ chặt chẽ tác động lẫn

nhau giúp đảm bảo hợp lý đạt được các mục tiêu về hiệu năng và hiệu

quả hoạt động, độ tin cậy thông tin, tuân thủ pháp luật và các quy định liên quan

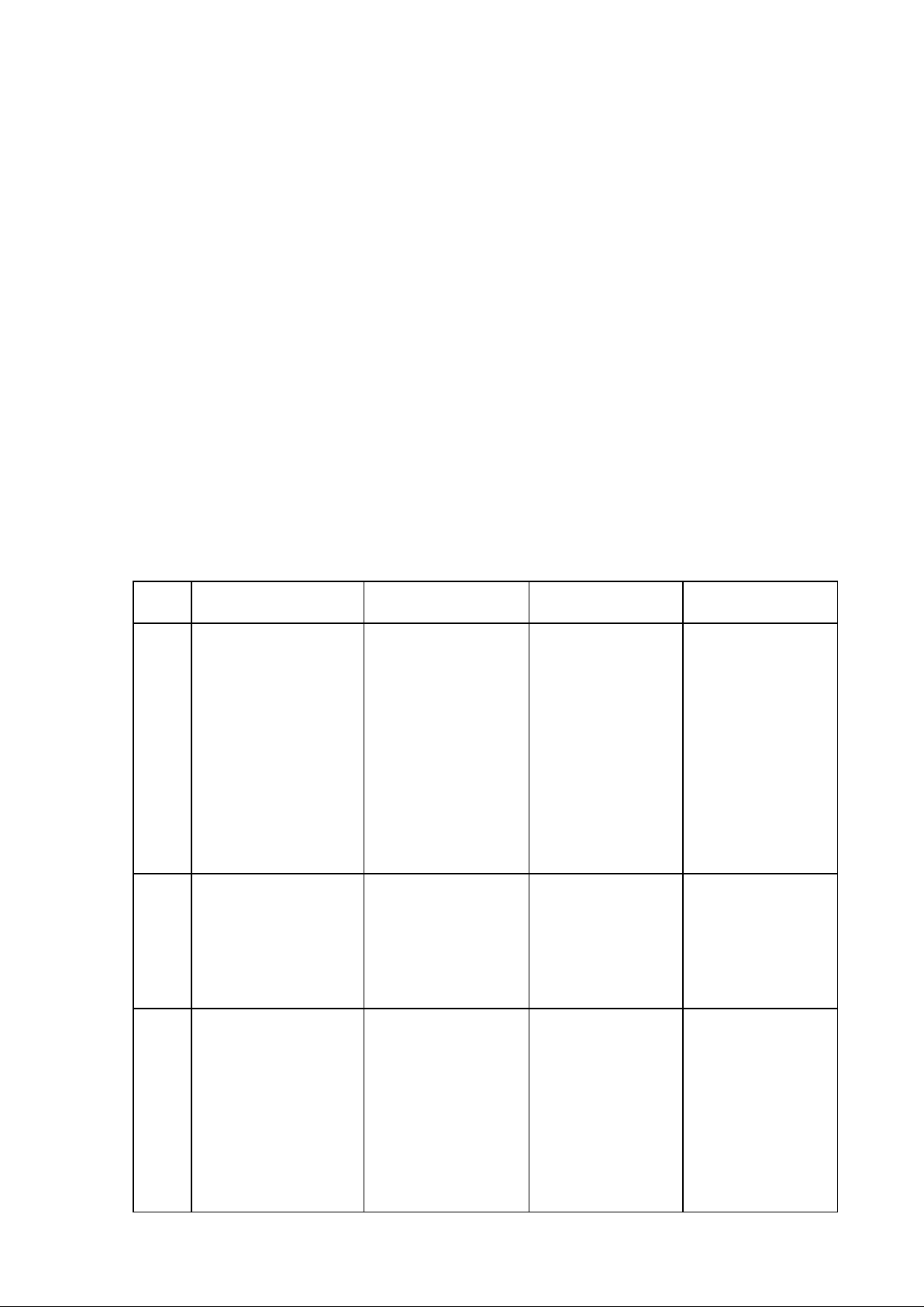

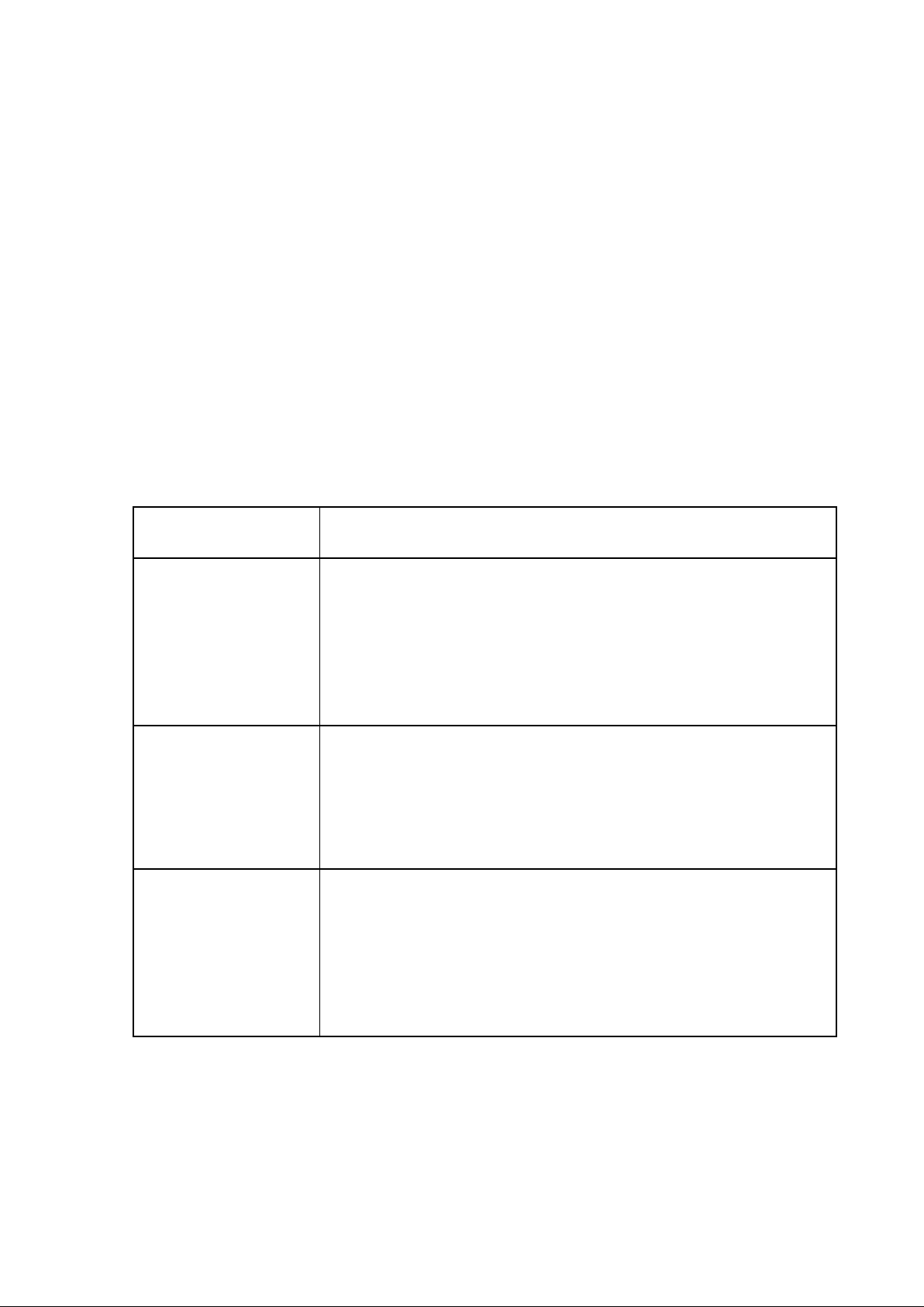

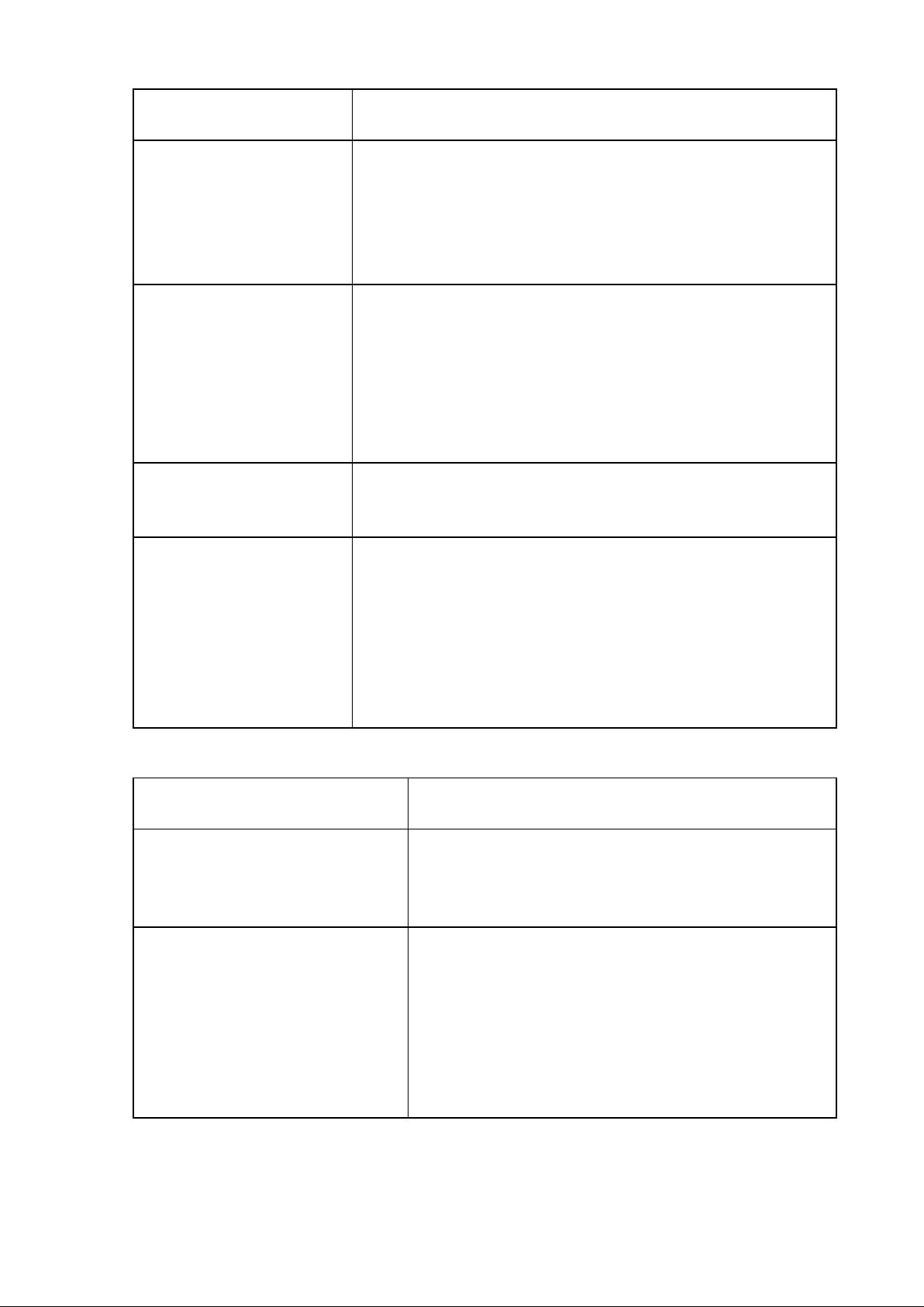

- Phân biệt kiểm soát với thanh tra, kiểm tra, kiểm toán Kiểm soát Kiểm tra Kiểm toán Thanh tra Khái Xác nhận và Là 1 biện pháp, 1

Là việc xem xét, -Kiểm tra là việc báo niệm

xem xét, đánh giá cáo về sự phù hoạt động để nhằm

đánh giá nhằm phát tình hình thực tế hợp của các phát hiện và xử lý

hiện, ngăn chặn để nhận xét, đưa thông tin cần sai phạm thường

những điều trái với ra kết luận

kiểm toán với gắn với chức năng quy định, hướng tới các chuẩn mực, việc các cá nhân, QLNN thước đo đã có hoạt động phải tuân thủ các quy định trong đơn vị

Chủ - Mọi cá nhân

Cấp trên, người - Kiểm toán viên Cấp trên, người thể trong đơn vị đều

được giao nhiệm (trong và ngoài được giao nhiệm tham gia vào KS -

vụ kiểm tra (có đơn vị) vụ kiểm tra (có Chủ thể chính KS thẩm quyền) thẩm quyền) viên nội bộ Vai

Phát hiện những sai -Tạo niềm tin cho Tạo niềm tin cho -Phát hiện những trò phạm

người sd thông tin, người quan tâm, sai phạm

-Ss việc thực hiện so là cố vấn đáng tin hướng dẫn và -Tìm kiếm nguyên với quy định cậy củng cố nghiệp nhân

-Giúp nhà đầu tư -Đánh giá được vụ -Đề xuất biện

được đảm bảo theo kết quả, phát hiện pháp xử lý

mục tiêu đề ra, kk sai và gian lận, kịp

người LĐ trong cv thời điều lO M oARcPSD| 45467232 chỉnh

- Phân biệt kiểm soát nội bộ và hệ thống kiểm soát nội bộ • Giống:

Đều có mục tiêu ( hoạt động, tuân thủ, thông tin)

Tồn tại trong doanh nghiệp và được thực hiện duy trì bởi tất cả các cá nhân trong doanh nghiệp • Khác:

KSNB: đề cập đến quá trình thực hiện hoạt động KS đến từng thành

phần, từng công việc trong doanh nghiệp ( gắn với công việc, hoạt động, chu trình cụ thể)

Hệ thống KSNB: đề cập đến hệ thống có tính tổng thể trong doanh

nghiệp gồm 5 thành phần và sự vận hành của 5 thành phần tại DN

2. Báo cáo COSO 2013: kết cấu, định hướng, nguyên tắc, 5 thành phần - Kết cấu •

Phần I: Tóm tắt ( các vấn đề chung về KSNB) •

Phần II: Khung và các phụ lục ( định nghĩa, mục tiêu, thành phần,

nguyên tắc của KSNB, minh họa cách tiếp cận, VD về nguyên tắc áp

dụng, đánh giá và thay đổi trong môi trường kinh doanh) •

Phần III: Công cụ cho việc đánh giá hiệu quả của hệ thống KSNB (hiệu

quả, công cụ đánh giá)

- Định hướng (7 định hướng)

1. Ngăn ngừa, phát hiện và giảm thiểu các gian lận

2. Ứng dụng sự phát triển của khoa học công nghệ hiện đại

3. Đáp ứng các nhu cầu, quy định, chuẩn mực

4. Sự thay đổi trong mô hình kinh doanh phù hợp với sự biến động của thế giới

5. Hướng tới toàn cầu hóa thị trường và hoạt động kinh doanh mở rộng

6. Tăng cường các chiến lược cạnh tranh và trách nhiệm giải trình trước xã hội

7. Tiếp cận các hướng mong đợi vào việc quản trị kinh doanh ở tầm vĩ mô

Chú ý: 4 và 5là 2 định hướng quan trọng trong tương lai

- Nguyên tắc (17 nguyên tắc)

1. Cty thực hiện cam kết về liêm chính và các giá trị đạo đức

2. Hoạt động quản trị thực hiện sự độc lập trong quản lý và thực thi việc giám sát

3. Quản lý cùng BKS thiết lập các cấu trúc và báo cáo

4. Cty thực hiện cam kết đối với việc thu hút, phát triển và giữ chân người tài

5. Cty chịu trách nhiệm về những nhiệm vụ KSNB

6. Cty quy định các mục tiêu cụ thể rõ ràng 2 lO M oARcPSD| 45467232

7. Cty nhận diện rủi ro để có thể đạt mục tiêu và phân tích rủi ro

8. Cty cân nhắc khả năng gian lận trong việc đánh giá rủi ro

9. Cty xây dựng và đánh giá những thay đổi

10.Lựa chọn và phát triển các hoạt động KS

11.Lựa chọn và phát triển các hoạt động KS chung bằng công nghệ

12.Triển khai hoạt động KS

13.Cty thu thập, tạo ra và sử dụng các thông tin chất lượng liên quan

14.Cty truyền đạt thông tin trong nội bộ

15.Cty truyền thông với các cơ quan bên ngoài về các vấn đề ảnh hưởng

16.Cty lựa chọn, phát triển và thực hiện việc đánh giá liên tục hoặc riêng lẻ

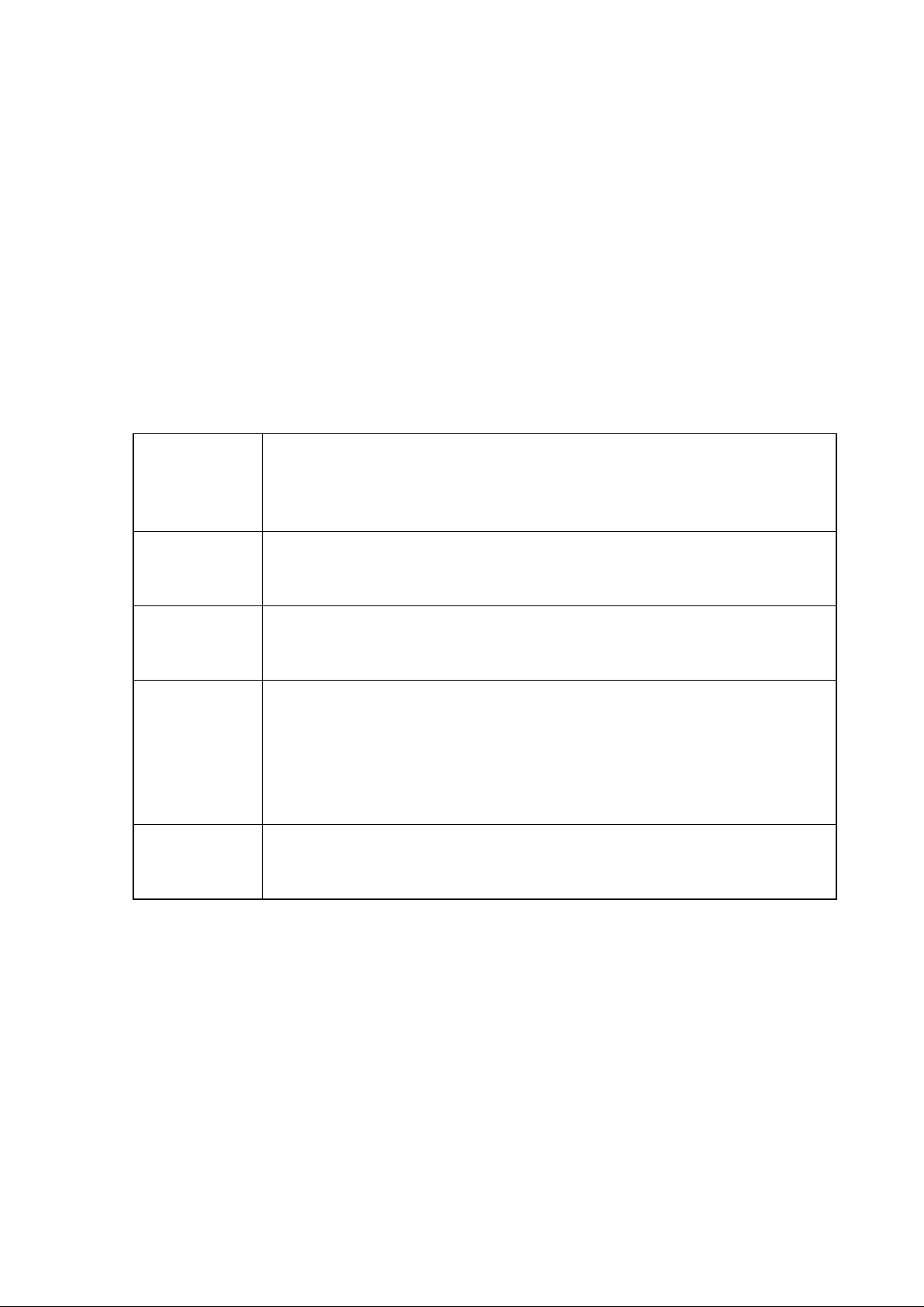

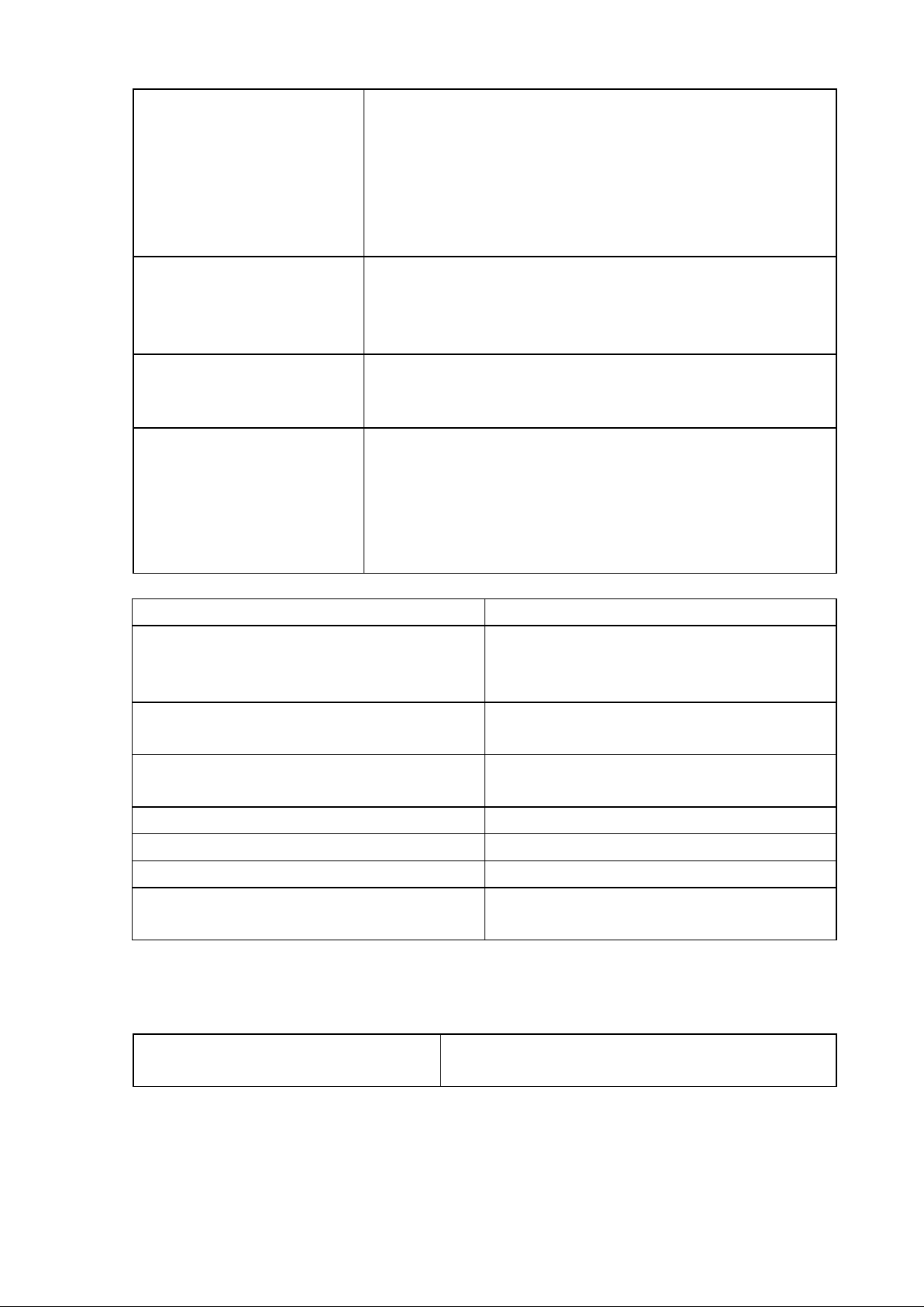

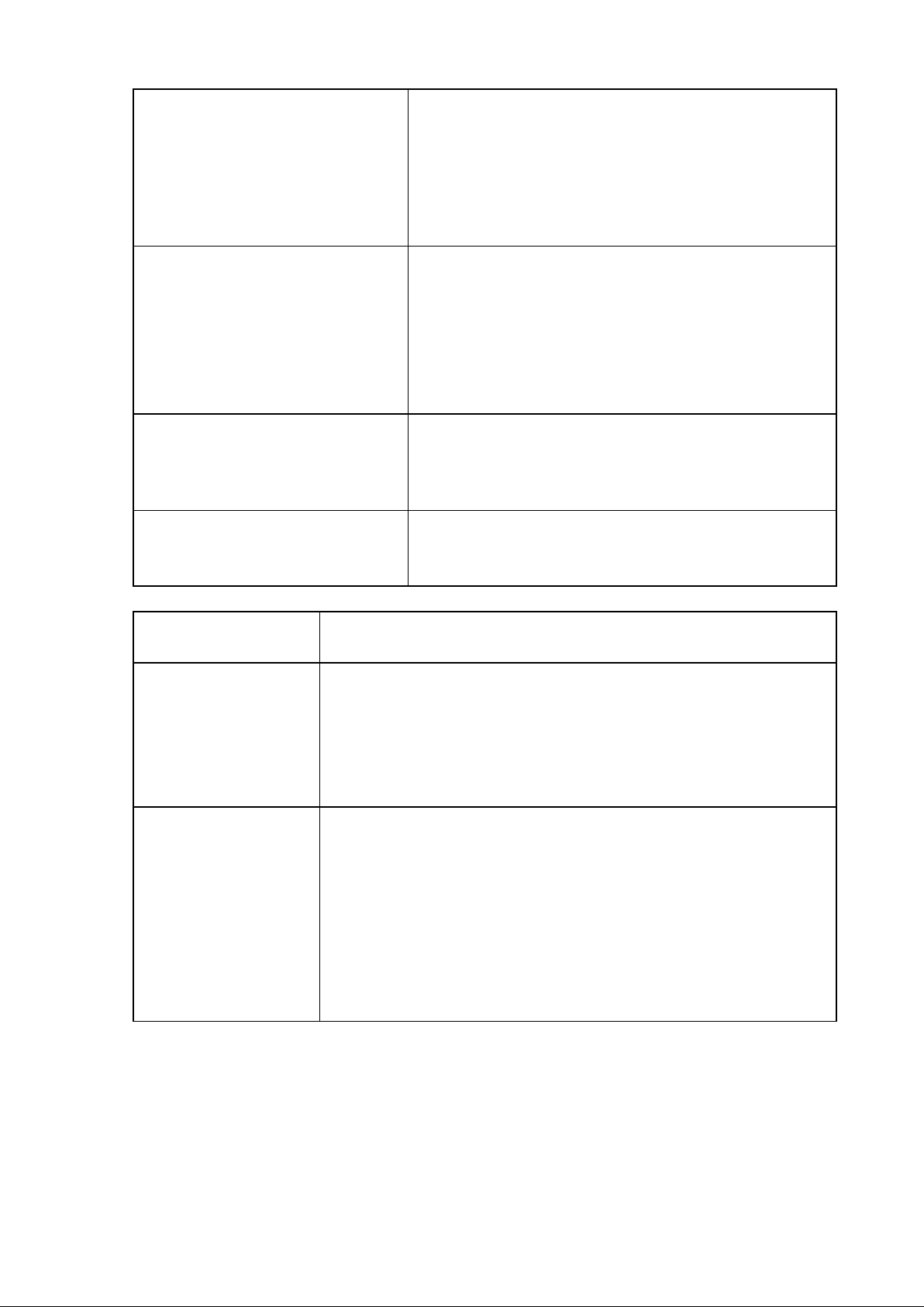

17.Cty đánh giá và thông tin về những thiếu sót KSNB 1 cách kịp thời - 5 thành phần Môi trường

Tất cả các yếu tố trong và ngoài đơn vị tác động đến thiết kế, vận kiểm soát

hành KSNB (phẩm chất điều hành, triết lý kinh doanh, cơ cấu tổ

chức, hội đồng quản trị, BKS, chính sách nhân sự ,...) Đánh giá rủi

Giúp nhận diện và phân tích các rủi ro đối với quá trình thực hiện ro

các mục tiêu của đơn vị từ đó thiết kế các thủ tục KS

KS hoạt động Thực hiện các KS tổng quát, KS trực tiếp với từng hoạt động, từng

chu trình sản xuất kinh doanh Thông tin, -

Thông tin bên trong và bên ngoài truyền thông -

Thông tin tài chính và phi tài chính -

Thông tin về hoạt động thường xuyên và không thường

xuyêncần thiết cho việc đạt mục tiêu của KS, truyền thông gồm

cung cấp thông tin cho bên trong và bên ngoài DN Hoạt động

Quá trình đánh giá chất lượng của hệ thống KSNB nhằm tìm điểm giám sát yêu và khắc phục

3. KSNB trong môi trường tin học theo COBIT 5 (khái niệm, mục tiêu, thành

phần, KS chung và Ks ứng dụng? Đặc điểm của môi trường tin học có ảnh

hưởng tới KS và kế toán?) - Mục tiêu: •

Hợp lý hóa việc chia sẻ thông tin trong tổ chức •

Sử dụng chiến lược, khả năng CNTT để đạt mục tiêu KD •

giảm thiểu rủi ro về bảo mật thông tin và cung cấp nhiều phương án KS hơn •

Cung cấp giải pháp CP hiệu quả cho hoạt động CNTT •

Tích hợp những phát hiện mới nhất vào khuôn khổ COBIT - Thành phần • Mục tiêu kinh doanh • Nguồn lực CNTT lO M oARcPSD| 45467232 • Quy trình CNTT - KS chung KS chung với HT ND KS phân công, phân nhiệm -

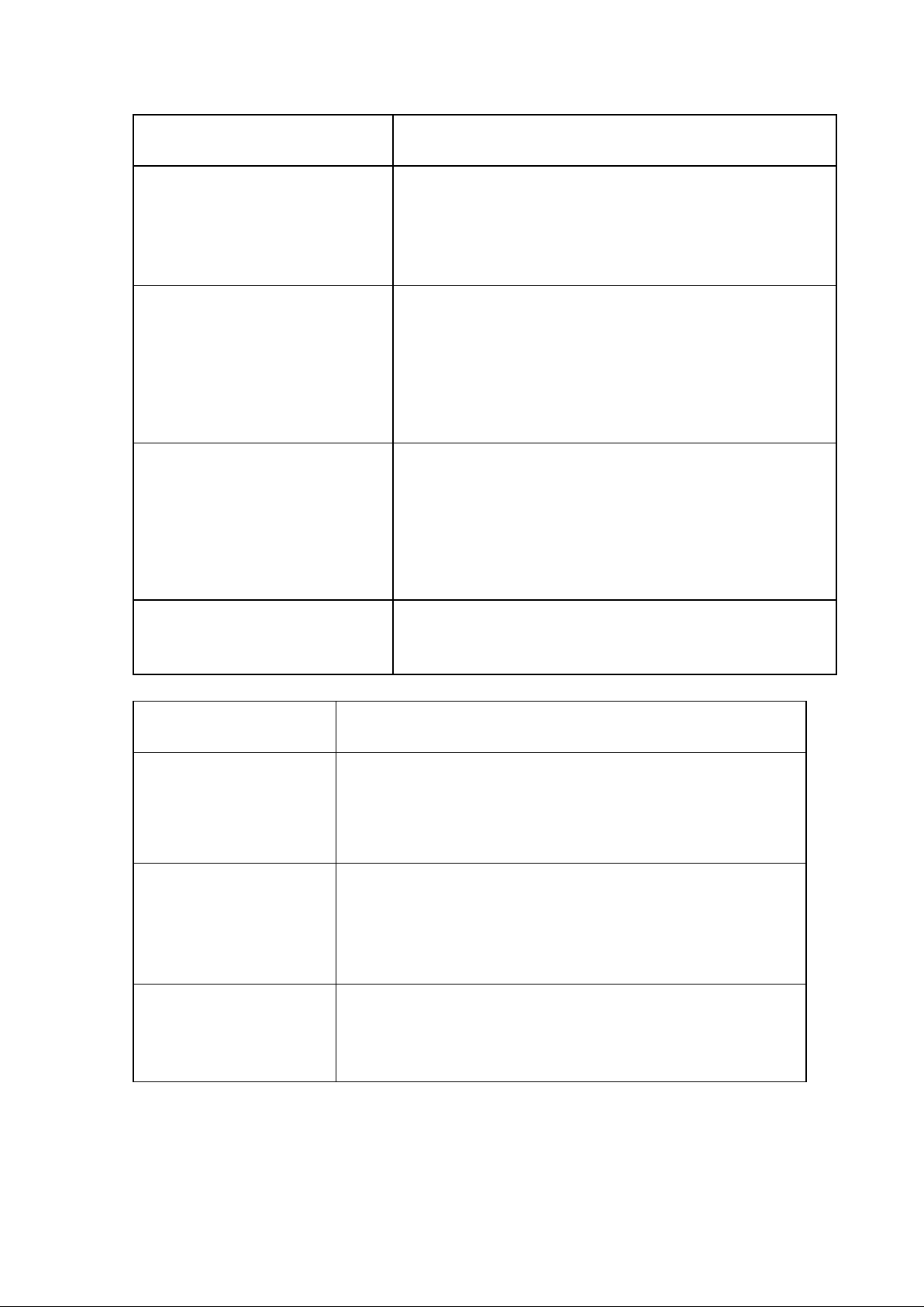

Nhân viên lập trình hệ thống ko được quyền (KS tổ chức)

truy cập các tệp dữ liệu nghiệp vụ -

Phân cách trách nhiệm giữa nhân viên lập

trình vớivận hành, kiểm tra

KS việc phát triển và bảo trì -

Phải có hệ thống tiêu chuẩn trong thiết kế và phần mềm phát triển, vận hành -

Có tài liệu hướng dẫn và vận hành đầy đủ, cài đặt -

Có thủ tục khi thay đổi, phát triển - Có đào tạo nhân viên

KS vận hành máy tính hệ -

KS chống thâm nhập từ bên ngoài

thống chương trình nhập liệu -

KS quyền thâm nhập, truy cập, thủ tục ký duyệt trên phần mềm -

KS cách thức nhập liệu, cs chống vi rút, ngăn

chặn việc chỉnh sửa DL trái phép, ngăn chặn các DL sai KS lưu trữ thông tin

- Bảo vệ thiết bị, duy trì điện dự phòng, bảo vệ dữ

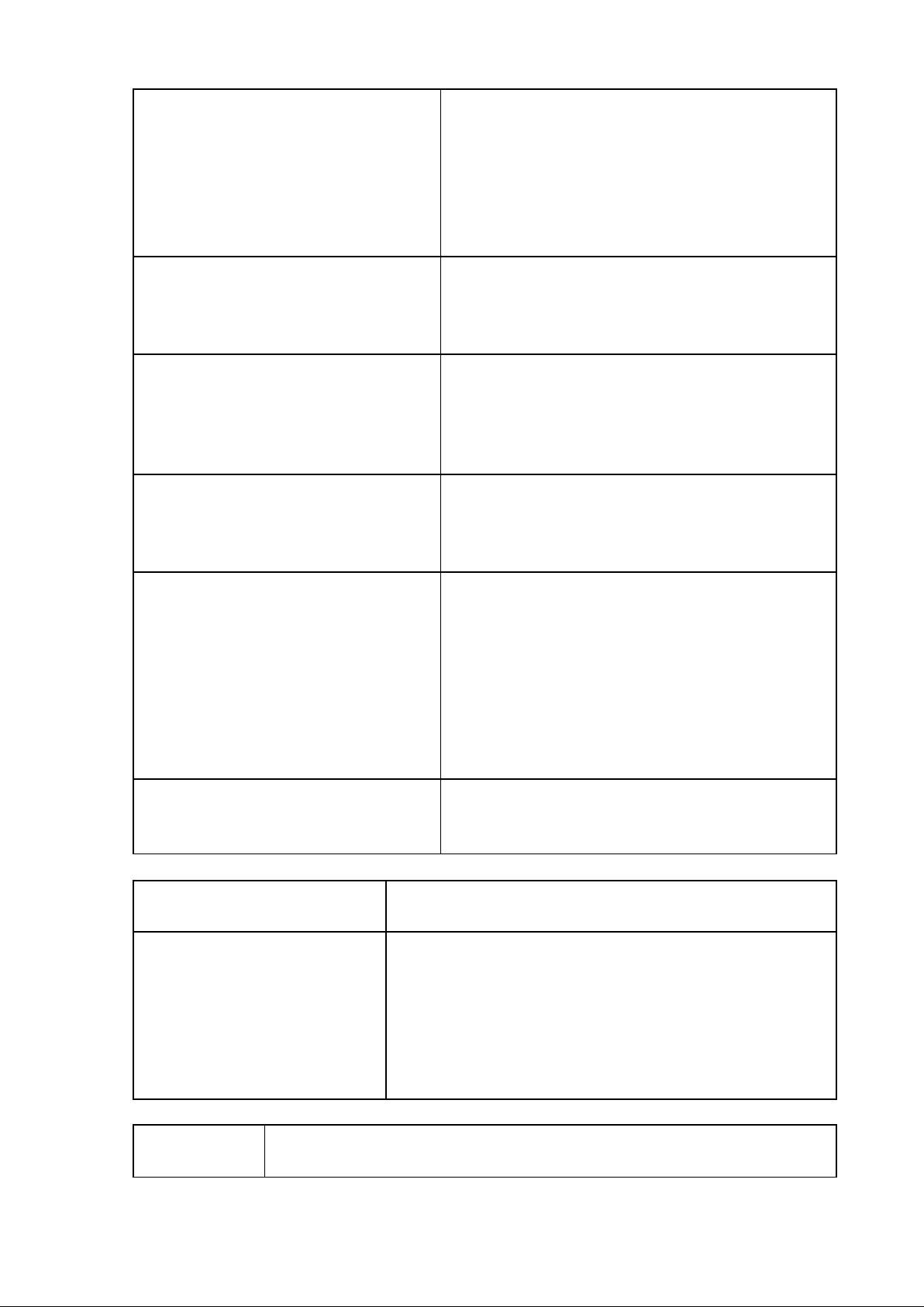

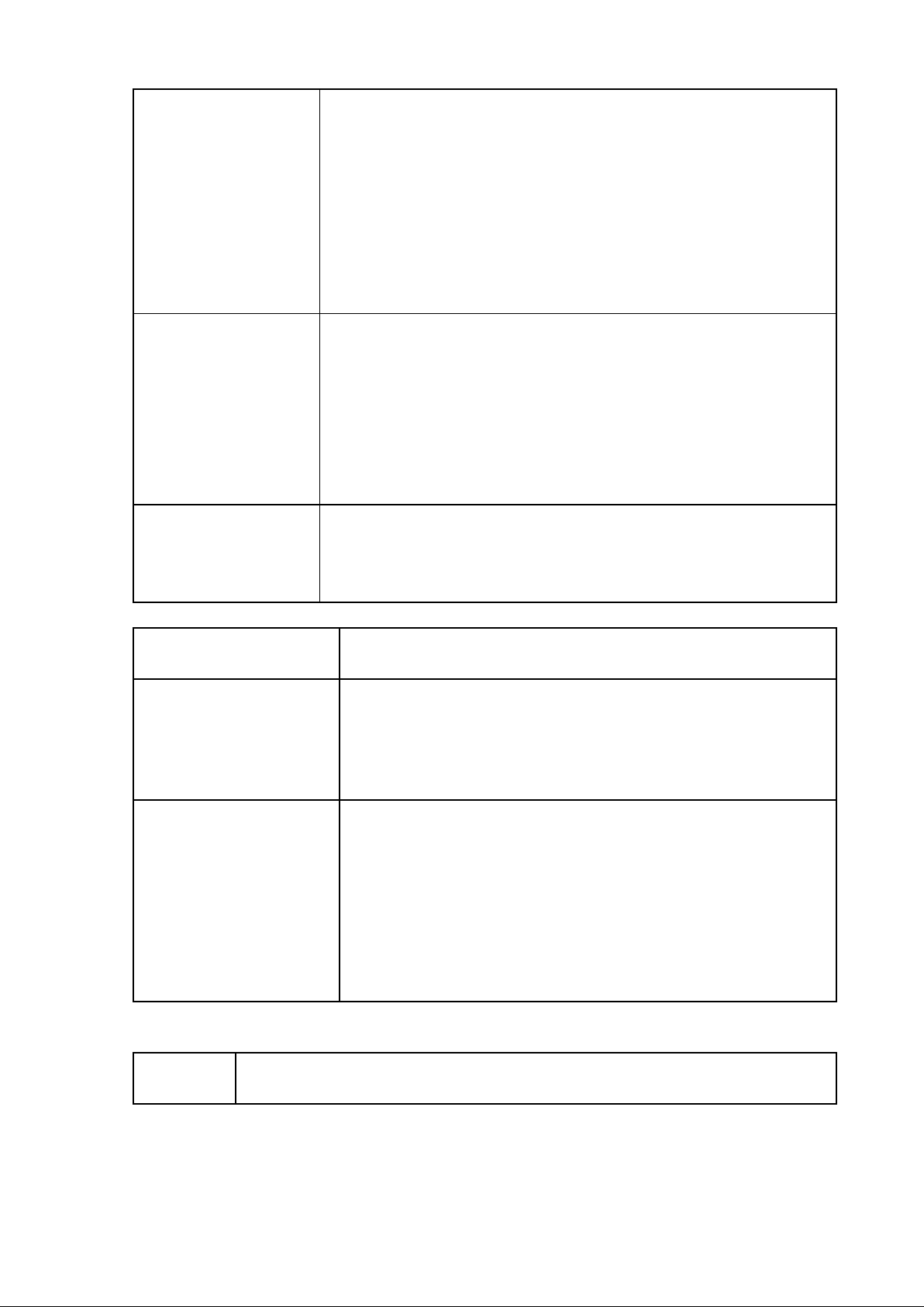

liệu, sao lưu, phục hồi bảo hiểm • KS ứng dụng KS ứng dụng Nội dung

KS đầu vào (nhập liệu) - KS chặt các chứng từ gốc (chứng từ điện tử hoặc giấy)

- Tra soát tính có thật của chứng từ, đối chiếu các nguồn

- Sử dụng các ctrinh ktra, KS, kỹ thuật tính tổng cộng KS xử lý

- Trình tự xử lý nhiệm vụ ntn trong phần mềm - Giám sát các bước - Rà soát các cảnh báo

- Rà soát các tệp thông tin đã xử lý KS đầu ra

- KS số lượng, phân loại báo cáo

- So sánh với hồ sơ gốc

- KS các báo cáo, hồ sơ tổng hợp

-Ảnh hưởng của môi trường tin học tới KSNB •

DL nhập 1 lần, kế toán nhập thông tin từ nhiều nguồn •

KS trong môi trường tin học ko để lại dấu vết •

DL và thông tin được thu thập nhanh, lưu trữ dưới nhiều hthuc khác nhau •

DL nhập 1 lần, đc cập nhật vào nhiều tập tin 4 lO M oARcPSD| 45467232 •

Xử lý tự động bằng chương trình •

Các TTKS đc lập trình sẵn, cài đặt sẵn, cần định kỳ đánh giá lại, BS thêm các KS cần thiết •

Kn truy cập, phá hủy hệ thống dữ liệu cao

4. Hạn chế của KSNB? •

Sai sót của con người trong quá trình KSNB •

KS có thể bị vô hiệu hóa do sự thông đồng của 2 hay nhiều người • Giới hạn về CP •

Các thủ tục KS được thiết kế cho các nhiệm vụ thường xuyên hơn là cho

các nhiệm vụ ko thường xuyên •

Thủ tục KS bị lạc hậu

5. KSNB 5 chu trình: tập trung vào các giai đoạn của chu trình, KS phân công,

phân nhiệm, rủi ro và gian lận, KS cụ thể ( riêng TSCĐ và tiền tập trung vào mua và chi)

a. CHU TRÌNH MUA HÀNG VÀ THANH TOÁN •

Các giai đoạn và rủi ro Giai đoạn Rủi ro GĐ1: Xử lý các đơn -

Đặt mua hàng ko cần thiết, không phù hợp, trùng lặp- đặt hàng mua hàng

Đặt mua hàng nhiều hơn nhu cầu, mua quá trễ, mua quá sớm hóa hay dịch vụ -

Đặt mua hàng chất lượng kém, giá cao -

Nhân viên đặt hàng gian lận trong đặt hàng như đặt

trùng, thông đồng với nhà cung cấp, che giấu các thông tin báo giá GĐ2: Nhận hàng

- Nhận hàng ko đúng quy cách, chất lượng, số lượng

hóa hay dịch vụ, bảo - Nhận và biển thủ, nhận không nhập kho quản hàng - Lấy cắp hàng tồn kho

- Che giấu hoặc lấy cắp các sản phẩm bị lỗi

- Hàng hóa bị hư hỏng, quá hạn trong quá trình lưu trữ GĐ3: Ghi nhận các

- Lập các chứng từ mua hàng khống

khoản nợ người bán, - Chi trả nhiều hơn giá trị thực xử lý và ghi sổ các

- Ghi sai thông tin về nhà cung cấp, thời hạn thanh toán khoản thanh toán

- Trả tiền sai nhà cung cấp, trả tiền chậm so với kỳ hạn cho người bán

- Ko theo dõi các khoản giảm giá trả lại hàng

- Ghi trùng, ghi sai niên độ, ghi sót các khoản thanh toán • Thủ tục KS cụ thể lO M oARcPSD| 45467232

GĐ1: Xử lý các đơn đặt - Phải có giấy mua hàng phê duyệt đúng thẩm quyền

hàng mua hàng hóa hay - Đề nghị mua hàng đầy đủ thông tin, 2 liên

dịch vụ (KS mua hàng)

- Xét duyệt mua hàng phải phân công trách nhiệm

- Có sổ theo dõi mua hàng - DS NCC, báo giá luôn

- Đặt hàng: đánh số liên tục, lưu trữ bộ phận khác nhau

GĐ2: Nhận hàng hóa - Nhận hàng: có BF độc lập thực hiện ko, có báo cáo nhận

hay dịch vụ, bảo quản hàng ko, có nv KS chất lượng ko hàng

-KS tồn trữ: KS hàng bảo quản tại kho, Thu kho có mở

sổ NXT ko, KS hàng lỗi hỏng hết hạn - KS

kiểm kê kho: kiểm kê định kì, đột xuất GĐ3: Ghi nhận các

-Hóa đơn của nhà CC có được chuyển ngay cho kế toán

khoản nợ người bán, xử ko

lý và ghi sổ các khoản

-KT công nợ có kiểm tra hóa đơn k

thanh toán cho người

- Thời hạn tt, chiết khấu bán

-Có đối chiếu với hợp đồng, đơn đặt hàng k

-1 số gian lận phổ biến

Mua hàng sử dụng cho mục đích cá nhân KS tốt khâu xét duyệt mua hàng Thanh toán khống

-đảm bảo chứng từ đầy đủ

-tách biệt chức năng: xét duyệt, mua hàng, nhận hàng

Chọn nhà CC với giá ko hợp lý

Có nhân viên độc lập kiểm tra các đơn hàng Thanh toán sai -Ktra hồ sơ kỹ lưỡng

- Đối chiếu hóa đơn với các chứng từ

Trộm cắp, biển thủ hàng

Sd camera, tăng cường ktra chéo

Ngụy tạo chứng từ xuất hàng

Giám sát chặt phiếu xuất kho

Sửa chữa sổ hàng tồn kho Cài đặt mật khẩu Gian lận trong kiểm kê

-Kiểm kê đột xuất, tái kiểm -Bố trí kho ngăn nắp

b. CHU TRÌNH BÁN HÀNG - THU TIỀN •

Các giai đoạn và sai phạm GĐ

Sai phạm có thể xảy ra 6 lO M oARcPSD| 45467232

GĐ1: Xử lý đơn đặt hàng của -

ĐĐH được chấp nhận nhưng ko được người mua (KH) phêduyệt -

Nhận đơn hàng nhưng ko có đủ khả năngcung ứng -

Ghi sai trên HĐ về loại, số lượng, giá, điềukhoản

GĐ1: Xét duyệt bán chịu -

Bán chịu cho KH ko đủ tiêu chuẩn -

Nhân viên bán hàng cấp hạn mức bán chịuquá cao GĐ1: Chuyển giao HH

- Giao hàng khi chưa được duyệt - Giao hàng sai

- HH bị thất thoát nhưng ko rõ nguyên nhân

- Phát sinh thêm CP ngoài dự kiến

GĐ2: Lập hóa đơn bán hàng

- Bán hàng ko lập hóa đơn - Lập HĐ sai - Lập HĐ khống

GĐ2: Xử lý và ghi sổ các khoản về -

Ghi nhận sai về KH và thời hạn thanh doanh thu và về thu tiền toán -

Ghi sai niên độ về DT và nợ phải thu -

Ko đánh giá lại NPT có gốc ngoại thế cuốikỳ -

Ghi sai số tiền, ghi trùng, ghi sót HĐ -

Chiếm dụng tiền của KH -

Ko báo cáo về NPT KH bị thế chấp

GĐ2: Xóa sổ các khoản phải thu ko, - Ko lập dự phòng NPT khó đòi

lập dự phòng nợ khó đòi - Xóa sổ nợ •

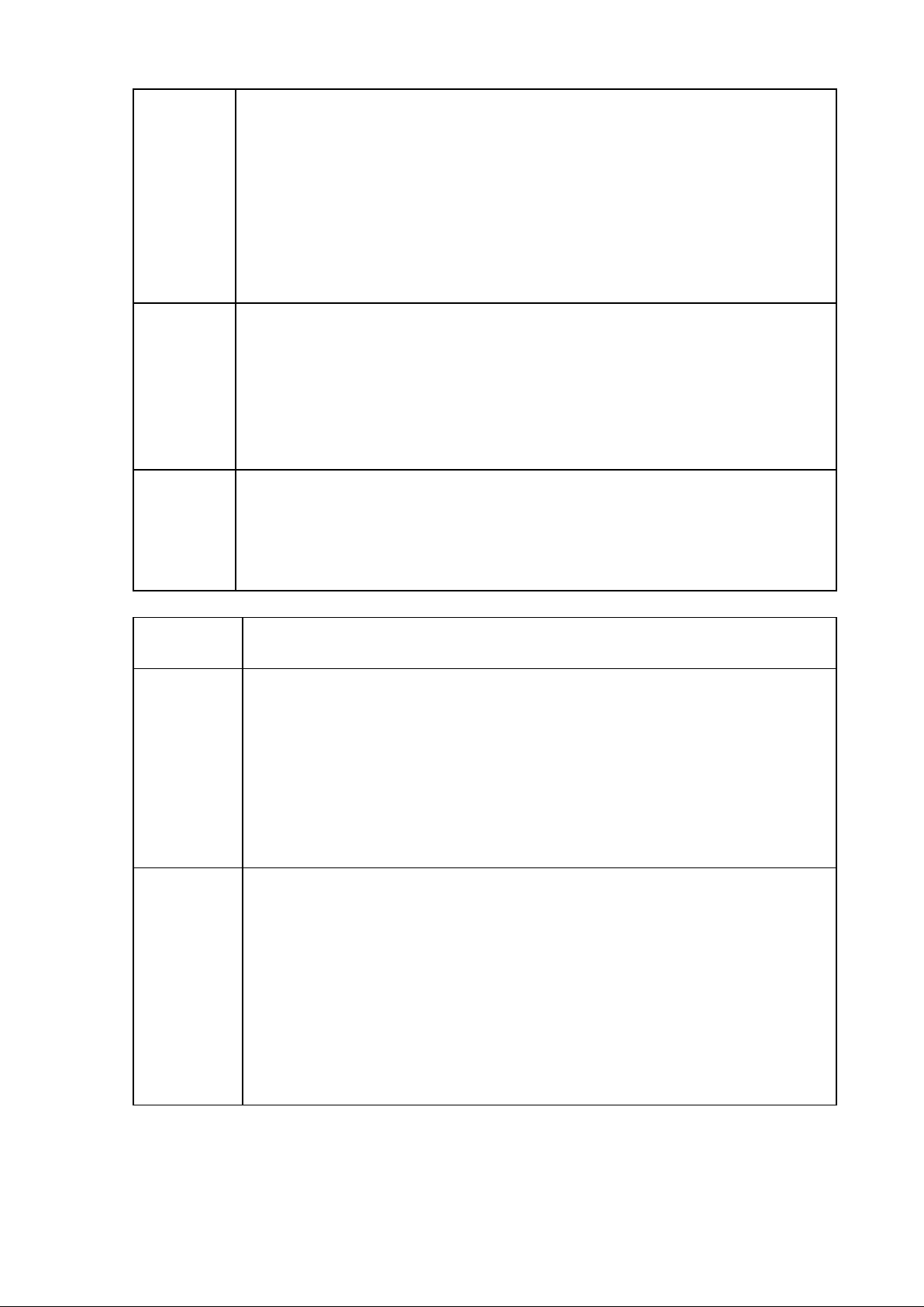

Thủ tục KS chung (phân công phân nhiệm) Thủ tục Nội dung KS phân chia trách nhiệm -

BF bán hàng: tiếp nhận đơn và lập lệnh BH

đầy đủ nhằm đảm bảo được -

BF giao hàng: ktra hàng, giao hàng

gian lận do 1 cá nhân nắm -

BF kho: bảo quản, xuất kho theo lệnh quá nhiều trách nhiệm -

BF xét duyệt bán chịu (GĐ và kế toán

trưởng), BF lập hóa đơn ( kế toán BH), BF theo dõi NPT (kế toán công nợ) • Thủ tục KS cụ thể GĐ Thủ tục lO M oARcPSD| 45467232 GĐ1: Xử lý - Xác minh người mua hàng đơn đặt hàng -

Đối chiếu đơn giá trên đơn đặt hàng của KH với chính sách của

người giá, bảng giá, xác định rõ các điều khoản điều chỉnh giá, CP vận mua (KH) chuyển -

Xác định khả năng cung ứng -

Lập lệnh bán hàng có đảm bảo đủ các liên ko? Có nhân viên

độc lập kiểm tra sự phù hợp ko, phần mềm BH có tự động chuyển lệnh ko? GĐ1: -

Khảo sát chính sách bán chịu, so sánh chính sách bán chịu Xét

với đơn hàng, nhân viên duyệt có đáng tin cậy ko, có đảm bảo tính duyệt độc lập ko? bán chịu -

Có hệ thống đánh giá tín dụng của KH ko?

GĐ1: Chuyển - Chứng từ để gửi hàng đi là chứng từ gì, có được đánh số liên tục giao HH ko

- Nv giao hàng có kiểm tra lại độ khớp đúng giữa các chứng từ ko

- Có lập bảng tổng hợp hàng đã giao ko? GĐ2: Lập hóa -

HĐ được lập từ khi nào, căn cứ lập dựa

đơn bán hàng vào đâu- Có nhân viên kiểm tra lại HĐ ko? -

Có đối chiếu HĐ với các chứng từ giao

hàng và bảng tổng hợp giao hàng ko? GĐ2: Xử lý -

Với BH thu tiền ngay: khuyến khích KH thánh toán qua NH,

và ghi sổ các thẻ- Phát hành HĐ thu tiền ngay khi KH thanh toán. Cuối ngày đối khoản

về chiếu tiền thu được với tiền trên HĐ. Tách biệt chức năng ghi chép

doanh thu và tiền trên quầy với tiền trên sổ. Định kỳ kiểm kê kho về thu tiền -

Với bán trả chậm (bán chịu): tập trung KS NPT KH với BF

thu nợ.Định kỳ kiểm tra tính chính xác của DT thông qua đối chiếu

chứng từ với sổ khác nhau, sử dụng sổ chi tiết nợ PTKH, đối chiếu

công nợ thường xuyên, dự toán lịch thu tiền, định kỳ lập BC sổ dư nợ của KH, bảng ptich tuổi nợ -

NPT được trình bày chính xác trên BCTC. Theo dõi kỹ các

tình huống vừa là người mua vừa là người bán GĐ2: Xóa sổ -

Ban hành chính sách dự phòng NPT khó đòi, chính sách xóa các

khoản sổ nợ,tiêu chuẩn xóa sổ nợ phải thu ko, -

Phân công người chịu trách nhiệm về lập dự phòng và phê

lập dự phòng chuẩn đúng thẩm quyền, mức dự phòng cần căn cứ vào việc phân nợ khó đòi

tích tuổi nợ, số dư NPT,... -

Định kỳ in BC về dự phòng và nợ đã xóa sổ • Gian lận 8 lO M oARcPSD| 45467232

Gian lận phổ biến Cách đối phó 1. Gian lận trong xét -

Xd cơ sở BH chi tiết đối tượng nào được ưu đãi, duyệt BH (bán giá thấp

hay ko ưu đãi: quy định rõ trách nhiệm của NVBH do chiết khấu thương -

Nên tách biệt BF BH với thu tiền, định kỳ đối mại sai)

chiếu số liệu giữa 2 BF, định kỳ đối chiếu số tiền thu với các HĐ phát ra 2. Biển thủ tiền bán -

Bố trí nhân viên giám sát, camera tại các điểm thu hàng thu được tiền -

Bố trí địa điểm thu tiền tập trung, thu bằng chuyển khoản -

Các máy tính tiền cần cài chức năng đăng nhập cho mỗilần thanh toán -

Đường dây nóng tố các gian lận tiền BH 3. Chiếm đoạt tiền KH

- Phân chia nhiệm vụ tách biệt giữa các cá nhân thu tiền trả do mua hàng trả

với ghi sổ nợ, cá nhân xóa sổ nợ

chậm, thủ thuật gối đầu, -

Ktra đột xuất việc ghi chép NPT, luân chuyển

người ghichép, phân công nhiệm vụ độc lập theo dõi khách sau bù khách

trước, thủ thuật tạo cân công nợ

bằng giá (khai khống số -

Các bút toán xóa sổ NPT được phê chuẩn

dư phải thu, thay đổi làm -

Cài đặt hệ thống in báo cáo công nợ định kỳ, phân

giả thư nhắc nợ, xóa sổ

tích tuổi nợ định kỳ nợ PTKH)

c. CHU TRÌNH TIỀN LƯƠNG- NHÂN VIÊN • Các rủi ro Gđ Các sai phạm Tuyển dụng nhân sự

- Phân biệt đối xử khi tuyển dụng

- Đòi hỏi quá cao, thu hẹp phạm vi tuyển dụng

- Không công bố công khai

Lưu trữ hồ sơ nhân viên -

Ko giao HĐ lao động đã ký cho người LĐ-

Ko ký kết HĐLĐ, ký sai HĐ, thử việc ko đúng quy định -

HĐLĐ ko phù hợp quy định -

Ko có đối thoại định kỳ, ko có thỏa ước LĐ -

Lưu trữ hồ sơ công nhân viên ko có thật -

Sai phạm trong cập nhật dữ liệu lO M oARcPSD| 45467232

Lập và thu thập các chứng từ -

Sai sót trong chấm, tính toán KL công việc

bắt đầu về tiền lương (theo dõi hoàn thành

thời gian làm việc, khối lượng -

Tính lương cho công nhân ko có thật hoàn thành) -

Thiếu các chứng từ có liên quan về khấu trừ thuế TNCN

Tính lương và các khoản khấu - Tính sai tiền lương trừ -

Tính lương cho nhân viên đã nghỉ việc -

Tính không chính xác các khoản phụ cấp -

Khấu trừ sai các khoản trích và thuế

TNCN- Ko tuân thủ quy định về lương tối thiểu,

lương làm thêm, làm lễ Tết

Thanh toán lương, nộp thuế

- Chậm trễ trong thanh toán lương

TNCN và nộp các khoản trích

- Chiếm đoạt tiền lương của người LĐ

theo lương, ghi sổ kế toán

- Chậm nộp các khoản khấu trừ Chấm dứt HĐLĐ

- Chấm dứt HĐ sai quy định

- Ko thực hiện đầy đủ thủ tục •

Các thủ tục KS cụ thể Giai đoạn

Các thủ tục KS cụ thể Tuyển dụng nhân sự -

So sánh nhu cầu tuyển dụng với thông báo tuyển dụng -

Đánh giá về phạm vi tuyển dụng -

Đánh giá công khai thông tin tuyển dụng- Có xây dựng KH tuyển dụng ko? -

Thuê chuyên gia đánh giá kết quả tuyển dụng Lưu trữ hồ sơ nhân -

Chính sách tiền lương phải đảm bảo xây dựng trên căn viên, xây dựng

cứ đóng góp của nhân viên, thị trường LĐ, tình hình kd, sự chính sách về tiền

công bằng giữa các nhân viên, các giá trị vật chất và tinh lương

thần nhân viên nhận được, pháp luật hiện hành về tiền lương

- Sự thay đổi được ghi chép ntn vào hồ sơ nv - Các sự thay

đổi về hồ sơ được phê duyệt ko? -

Các hồ sơ có đánh số ko, hồ sơ có được kiểm tra, đối chiếu định kỳ ko? 10 lO M oARcPSD| 45467232 Tính lương và các -

Ban hành chính sách tiền lương rõ ràng, thông báo kịp khoản khấu trừ

thời các biến động về nhân sự và tiền lương -

Phân công người có thẩm quyền phê duyệt các thay

đổi trong chu trình tính lương, phê duyệt bằng lương -

Chứng từ tính lương phải chuyển đầy đủ và kịp thời cho BF kế toán -

Định kỳ đối chiếu lương thực tế với KH -

Ktra của nv khác với hoạt động của nv tính lương ban đầu Thanh toán lương, -

KS thời gian thanh toán lương, rà soát các gian lận về nộp thuế TNCN và

tiền liên quan đến thanh toán lương nộp các khoản trích -

Đối chiếu bảng thanh toán lương với tài khoản NH theo lương, ghi sổ

người LĐ, định kỳ xác nhận lại với người LĐ về tình hình kế

thanh toán, theo dõi kỹ các TH người LĐ chưa nhận - KS phê toán

duyệt chi lương, nộp các khoản theo lương -

Định kỳ ptich tính hợp lý của quỹ lương, khoản trích Chấm dứt HĐLĐ

- Ktra thủ tục chấm dứt HĐLĐ, so sánh với quy chế nhân sự

- Ktra việc giải quyết các vấn đề về lương và bảo hiểm sau khi chấm dứt HĐLĐ • Gian lận Gian lận phổ biến Thủ tục KS Khai khống nhân viên -

Tách biệt tuyển dụng với tính lương (tạo nv ảo) -

đối chiếu bảng tính lương với ds LĐ -

Bảo quản chặt chẽ các chứng từ thanh toán lương,

TK thanh toán lương phải cùng 1 NH Khai khống giờ công, -

Tách biệt tính lương, chấm công, thanh toán lương mức lương -

Sử dụng mật khẩu trong truy cập hồ sơ nhân sự-

Các bảng chấm công được phê duyệt cần chuyển ngay đến BF tính lương -

Các thay đổi về mức lương ko được phê duyệt thì sẽ

ko được chấp nhận khi tính lương -

Tổng hợp CP lương theo nv, BF định kỳ để đánh giá d. CHU TRÌNH TIỀN • Các sai phạm

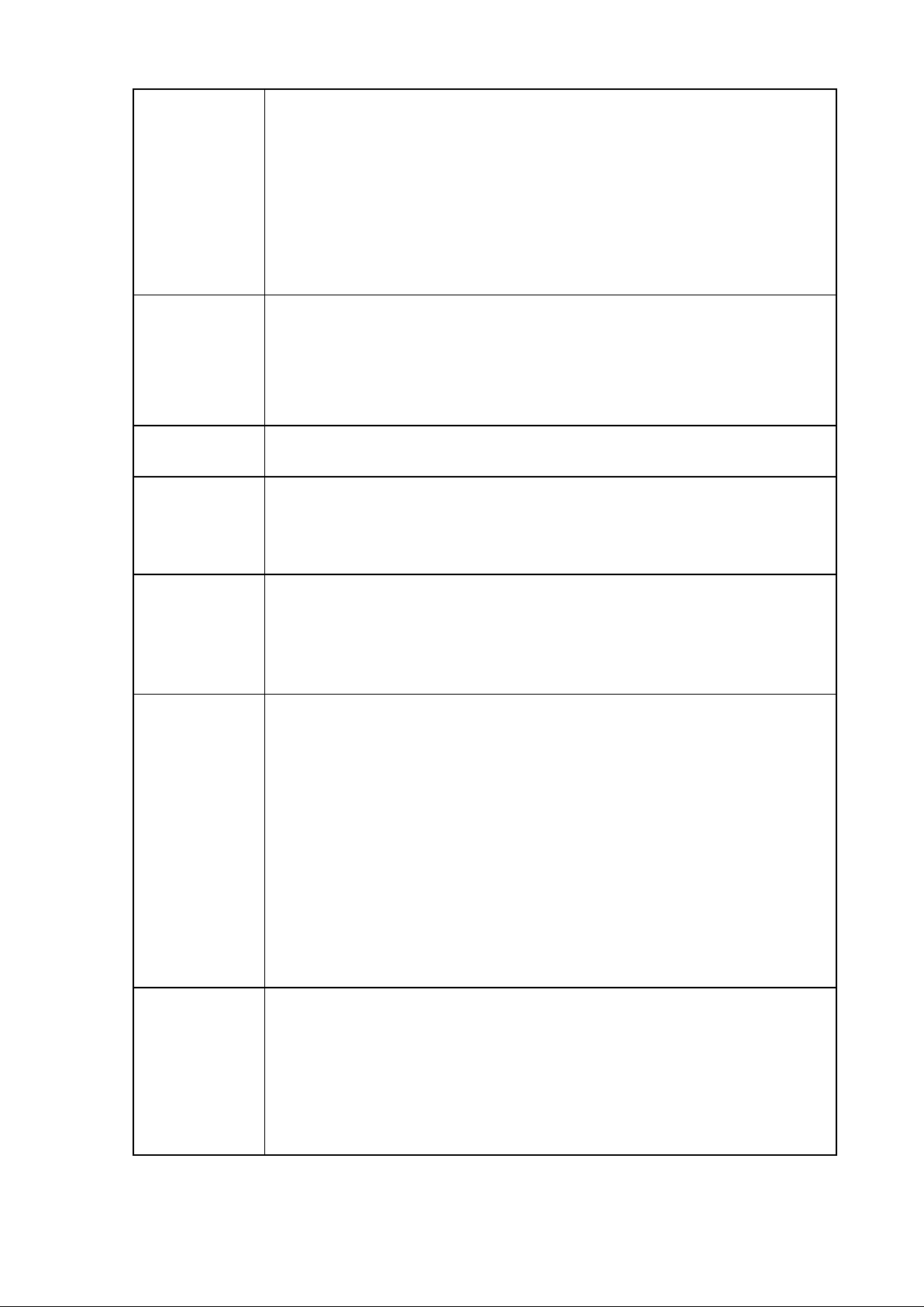

Giai đoạn Sai phạm thường gặp lO M oARcPSD| 45467232 Thu tiền -

Thu từ bảo hiểm trực tiếp: tiền thu bị nhân viên chiếm dụng biển

thủ;tiền thu không đúng với giá trị hàng bán ra -

Thu từ nợ KH: nhân viên thu nợ biển thủ số tiền thu được, xóa sổ

nợphải thu để chiếm dụng số tiền thu được, ghi chép các khoản thu tiền

sai niên độ, sai số tiền, ghi sót hoặc ghi trùng -

Thu tiền từ thẻ tín dụng: không cập nhật kịp thời, ghi nhận sai tiền

thukhách hàng hàng, không bảo mật thông tin khách hàng nên nhân viên

hay người ngoài có thể sử dụng thông tin để thu lợi Chi tiền -

Ghi chép các khoản chi trả tiền sai niên độ, sai số tiền, sai đối

tượngtheo dõi, ghi chép thiếu sót hoặc trùng lặp các nhiệm vụ chi tiêu - Chi sai số tiền cần chi -

Chi trả sai nhà cung cấp, sai lô hàng

-Chi trả các khoản chi phí, mua hàng ko có thực, ko phù hợp

-Chi ko đúng( chi sai yc md, chi quá mức, chi cho CN) Kiểm soát -

Số tiền tồn sai lệch, tài khoản bị phong tỏa, không thực hiện

số dư tiền được giaodịch -

Số tiền tồn quỹ bị mất cắp tham ô -

Tiền tồn quá nhiều hoặc quá ít •

Các thủ tục KS cụ thể

Giai đoạn Các thủ tục KS cụ thể Thu tiền -

Thu tiền từ bảo hiểm trực tiếp với: siêu thị dùng POS cần để mặt

màn hình tính tiền trong tầm mắt khách hàng, in hóa đơn giao ngay

cho khách, đánh sổ liên tục, cuối ngày đối chiếu với số tiền, không có

phép tự xóa nhiệm vụ, nộp hết tiền về quỹ khi hết ca -

Cửa hàng bán lẻ phải lập báo cáo bán hàng hàng ngày, tách biệt

bán hàng và thu ngân, định kỳ kiểm kê hàng tồn -

Với doanh nghiệp dịch vụ cần tách biệt bộ phận cung cấp dịch vụ với

thu ngân, lập HD, đánh số chứng từ, đóng dấu đã thanh toán lên chứng

từ, đối chiếu số liệu giữa các bộ phận hàng ngày -

Thu nợ của khách hàng: thu nợ tại cơ sở của khách hàng nên

hạn chế cần lập bảng theo dõi công nợ, huấn luyện nhân viên thu nợ,

cuối ngày phải nộp tiền về quỹ khách hàng -> doanh nghiệp trả nợ

khuyến khích lấy chứng từ ngay -

Các khoản giảm giá, hàng bán bị trả lại: cần phải được xét

duyệt, cần theo dõi riêng từng khoản, lập báo cáo tình hình hàng bán bị

trả lại, định kỳ chọn một số nhiệm vụ kiểm tra độc lập 12 lO M oARcPSD| 45467232 Chi tiền -

Chi trả tiền cho nhà cung cấp: đối chiếu các chứng từ để đảm mặt

bảo chính xác số tiền, theo dõi riêng các hợp đồng mà không có đầy đủ

chứng từ đi kèm về mua hàng, báo cáo tổng hợp về nợ phải trả để tránh

trùng hợp đồng, tránh bị nhà cung cấp giả, cần lập danh sách có đầy đủ thông tin -

Thanh toán các khoản chi khác: phải nộp phiếu chi cho mọi chi

tiêu, đsố ttự liên tục, lập phiếu đề nghị thanh toán, hạn chế chi tiền mặt

KS tồn quỹ - Tiền phải để trong két sắt TM

- Kiểm kê tồn cuối mỗi ngày, kiểm kê đột xuất

- Duy trì số tồn quỹ ổn định hợp lý, xd mức tồn quỹ thích hợp Thu tiền -

Thu nợ KH bằng séc: ít nhất có hai nhân viên tham gia đóng gửi NH

dấu vào mặt sau của séc, lập danh sách séc nhận được, danh sách các

séc đã mang ra ngân hàng, ghi sổ kịp thời, theo dõi các séc không đủ thông tin -

Thu nợ từ thẻ tín dụng: mở riêng một tài khoản cho thu nợ từ

thẻ tín dụng, bảo vệ tính bí mật cho thông tin khách hàng, hạn chế

nhiều nhân viên tiếp xúc với thẻ, đối chiếu kỹ các khoản thu, chia nhỏ

thông tin thẻ khi lưu trữ Chi tiền -

Tách biệt chức năng giữa người phê chuẩn, người thu, người ghi gửi NH sổ -

Tất cả nhiệm vụ chỉ qua ngân hàng phải được phê chuẩn -

Chứng từ để xét duyệt chi phải là chứng từ gốc -

Khiếu nại về thanh toán của các bên liên quan phải được xử lý

bởi bộ phận độc lập với bộ phận công nợ, ghi sổ cẩn thận, bảo quản

chặt chẽ séc, thẻ tín dụng

Kiểm soát - Định kỳ đối chiếu các sổ số dư - Cất giữ séc an toàn •

1 số gian lận và cách đối phó

Gian lận phổ biến

Thủ tục đối phó Thu Thu tiền Skimming

Thu tiền nhưng để ngoài sổ sách: phân nhiệm, tiền

tách biệt người BH& thu tiền, kiểm kê HH chặt chẽ Thủ thuật gối đầu

(ghi nhận trễ các k thu) cần tách biệt ktoán quỹ&

thủ quỹ, ktra công nợ thường xuyên

Chiếm dụng tiền thu nợ

Phân tách NV thu nợ& kế toán công nợ, tiến

hành đối chiếu công nợ thương xuyên, xin xác nhận của KH. lO M oARcPSD| 45467232 Biển thủ ngân quỹ

Các số tiền lớn cần gửi ngay vào NH, ktra đối

chiếu công nợ thường xuyên Chi

Giả mạo chứng từ để chi -

KS giá so vs thị trg, mọi khoản chi tiêu tiền khống

đều p đủ chứng từ& đc duyệt -

Phân cách mua hàng& trả tiền, theo dõi

báo cáocông nợ, các nhà cung cấp lạ, rà soát các đề nghị chưa ttoan Giả mạo séc

Bquản séc cẩn thận, gạch bỏ séc hàng, rà soát khi kí séc Kitling( chuyển tiền vào

Đảm bảo mỗi nghiệp vụ chuyển tiền phải đc phê TK tại NH khác làm sai

duyệt, tách biệt giữa người phát hành séc và ghi lệch số dư TK)

sổ, gửi thư, tin xác nhận

e) CHU TRÌNH TSCĐ HỮU HÌNH Giai đoạn - Đề xuất mua TSCĐ - Xét duyệt mua

- Lựa chọn nhà cung cấp - Lập đơn đặt hàng - Nhận TSCĐ - Ghi nhận ttin TSCĐ

- Giao trách nhiệm quản lý TSCĐ - Kiểm kê TSCĐ

- Tính ghi chép khấu hao TSCĐ

- Ghi nhận NPT và tt cho NCC - KS SC, nâng cấp TSCĐ - Thanh lý TSCĐ 14

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29