Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội

1. Còn cần phải phê duyệt bởi giám đốc với sự tham mưu của bộ phận kế toán vật tư

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 10 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

CÁC HOẠT ĐỘNG KIỂM SOÁT TRONG CHU TRÌNH MUA HÀNG

1. Phân công nhiệm vụ

Đảm bảo sự tách bạch giữa bộ phận đề nghị và bộ phận mua hàng và bộ phận bảo

quản và bộ phận thanh toán

- Giám đốc và phó giám đốc: phê duyệt đề nghị mua, đề nghị thanh toán (có

sự tham mưu từ bộ phận vật tư, kế toán)

- Phòng vật tư: mua vật tư và duyệt đề nghị mua hàng theo căn cứ dự toán của

công ty. Sau đó xin phê duyệt của giám đốc => tìm kiếm nguồn hàng, có thể

tổ chức đấu thầu, đặt hàng, kí kết hợp đồng, nhận hàng và giao cho bộ phận kho

- Ban kiểm nghiệm chất lượng: đảm bảo yêu cầu mới cho nhập kho, có sự

tham gia của phòng kế toán, phòng vật tư, bộ phận có nhu cầu, bộ phận kho và giám đốc

- Bộ phận kho: nhận hàng và trông giữ hàng hóa, phối hợp với bộ phận vật tư

cung cấp thông tin về hàng tồn kho, phối hợp với kế toán để kiểm tra giá trị

vật tư và đối chiếu trên sổ sách

- Bộ phận kế toán vật tư: phối hợp với phòng vật tư để cung cấp thông tin về

vật tư, hàng hóa hiện có để đề xuất mua thêm lên ban giám đốc. Kế toán vật

tư và kế toán thanh toán cũng phải cung cấp thông tin về giá trị vật tư để

giúp kế toán thanh toán xử lý nhanh quá trình thanh toán

2. Hoạt động kiểm soát cụ thể trong mua hàng và thanh toán a. Giai đoạn đề A1. 9.D 1.D 10.B 2.A 3.D 4.A 5.I 6.D 7.D 8.D A2.

1. Kiểm kê bởi hội đồng kiểm nghiệm vật tư, hàng hóa đủ điều kiện mới được nhập

kho => lập biên bản giao nhận hàng

2. Khi giá trị hàng nhỏ bé hơn giá trị theo quy định công ty thì không phải lập đơn duyệt

3. Cần có bộ chứng từ gồm: giấy đề nghị mua hàng, đơn đặt hàng, BB giao nhận

hàng, giấy nhập kho, hóa đơn kèm giấy đề nghị thanh toán.

4. Chỉ có nhân viên kế toán thanh toán

5. Còn cần phải phê duyệt bởi giám đốc với sự tham mưu của bộ phận kế toán vật tư A3. 3.1. Nhà hàng Ngọc Lâm:

1. Hàng tồn kho < định mức dữ trữ : thủ kho báo nhân viên mua hàng để đặt mua

2. NV mua hàng căn cứ danh sách nhà cung cấp được duyệt mua hàng để đặt mua

3. Hàng về, NV mua hàng check hàng và nhận rồi giao cho thủ kho

4. Hóa đơn chuyển cho NV mua hàng, rồi NV mua hàng chuyển hồ sơ cho kế

toán mua hàng (1 bản sao đơn đặt hàng, bàng kê nhận hàng, hóa đơn)

5. Kế toán đối chiếu hàng với các chứng từ. Đến thời hạn thanh toán, kế toán

lập đề nghị chuyển cho kế toán trưởng, kế toán trưởng lập séc và chuyển

Giám đốc ký để thanh toán cho nhà cung cấp • Các khiếm khuyết:

- Hàng tồn kho < định mức dữ trữ : thủ kho báo cho NV mua hàng

NV kho không phối hợp với phòng kế toán vật tư mà trực tiếp đề xuất thẳng với NV mua hàng

⇨ NV kho cần thường xuyên phối hợp với phòng kế toán vật tư, bộ phận vật tư

để kiểm soát hàng tồn kho.

- NV mua hàng căn cứ danh sách nhà cung cấp được duyệt mua hàng để đặt mua

NV mua hàng từ phòng vật tư chưa căn cứ theo dự toán của công ty để duyệt đề

nghị đặt mua. Rủi ro: đề nghị nhiều hơn nhu cầu sẽ dẫn đến lãng phí, tốn kém

chi phí lưu kho, giảm phẩm chất hàng hóa.

⇨ Kế toán vật tư cần cung cấp thông tin cho bộ phận mua hàng để bộ phận

mua hàng mua hàng hóa phù hợp với dự toán của công ty

Giám đốc chưa có thủ tục duyệt đơn đề nghị mua hàng, đơn đặt hàng. Rủi ro:

NV có thể mua các mặt hàng cho mục đích cá nhân.

⇨ Cần lập chứng từ Phiếu đề nghị mua hàng (4 liên) ghi rõ thông tin hàng hóa

và gửi lên các cấp để phê duyệt, chỉ hoàn thành khi có sự phê duyệt của

giám đốc. Sau đó lập đơn đặt hàng có sự phê duyệt của giám đốc thống nhất

với phiếu đề nghị mua hàng

- Hàng về, NV mua hàng check hàng và nhận rồi giao cho thủ kho

Doanh nghiệp không tách bạch bộ phận mua hàng và bộ phận bảo quản, không

có ban kiểm nghiệm chất lượng trước khi nhập kho. Rủi ro của việc này là

không đảm bảo được chất lượng, số lượng hàng hóa do rủi ro NV mua hàng

biển thủ, ăn cắp hàng hóa, nhận hàng không đúng quy cách, chất lượng, NV

mua hàng không đủ chuyên môn để kiểm tra hàng hóa

⇨ Thành lập bộ phận kiểm nghiệm chất lượng, phải đảm bảo đủ yêu cầu mới

chấp nhận cho nhập kho, lập biên bản kiểm nghiệp, biên bản giao nhận hàng, phiếu nhập kho

- Hóa đơn chuyển cho NV mua hàng, rồi NV mua hàng chuyển hồ sơ cho kế

toán mua hàng (1 bản sao đơn đặt hàng, bàng kê nhận hàng, hóa đơn)

Chưa có biên bản kiểm nghiệm vật tư, phiếu nhập kho, giấy đề nghị mua hàng.

Thiếu các chứng từ trên không đảm bảo được tính trung thực của đơn hàng.

⇨ Các chứng từ nêu trên cần phải được lập đầy đủ và cho vào hồ sơ thanh toán

- Kế toán đối chiếu hàng với các chứng từ. Đến thời hạn thanh toán, kế toán

lập đề nghị chuyển cho kế toán trưởng, kế toán trưởng lập séc và chuyển

Giám đốc ký để thanh toán cho nhà cung cấp

Kế toán mua hàng là người lập đề nghị chi tiền và kế toán trưởng là người lập

séc để thanh toán cho nhà cung cấp. Điều này tạo ra rủi ro kế toán mua hàng có

thể lập đề nghị chi tiền vượt quá số lượng hàng đã mua, hoặc kế toán trưởng có

thể lập séc không đúng số tiền cần thanh toán.

=> Thêm bước kiểm soát đối với các khoản thanh toán. Một người khác có

trách nhiệm phê duyệt đề nghị chi tiền của kế toán mua hàng trước khi chuyển

cho kế toán trưởng. Kế toán trưởng nên kiểm tra lại số tiền cần thanh toán trước khi lập séc. 3.2. Mega Market:

- Xuất hiện hàng hóa có dấu hiệu là hàng nhái, không rõ nguồn gốc

- Được bày bán công khai tại các hệ thống siêu thị.

Với một hệ thống nhiều cửa hàng như Mega Market việc bán các sản phẩm hàng

nhái kém chất lượng một cách công khai thì có thể do nhiều bộ phận thực hiện gian

lận. Lợi dụng uy tín của thương hiệu MegaMarket để tiêu thụ sản phẩm nhái với mức giá cao

Để kiểm soát hàng hóa của mình, các nhà quản lý phải thực hiện đầy đủ các thủ tục

duyệt đơn đề nghị mua hàng, đơn đặt hàng. Kiểm tra kĩ càng chất lượng, uy tín của

nhà cung cấp, tách bạch bộ phận kho và bộ phận mua hàng để tránh tư lợi cá nhân.

Cần thành lập ban kiểm nghiệm chất lượng sản phẩm, sản phẩm phải đầy đủ nhãn

mác theo quy định của pháp luật mới được nhập kho, đầy đủ biên bản giao nhận hàng, phiếu nhập kho. • Tại khâu nhập hàng:

Yêu cầu nhà cung cấp cung cấp đầy đủ giấy tờ chứng minh nguồn gốc xuất xứ của hàng hóa.

Kiểm tra kỹ lưỡng nhãn mác của hàng hóa, đảm bảo nhãn mác được in rõ ràng, đầy

đủ thông tin theo quy định của pháp luật.

Sử dụng các công nghệ hiện đại để kiểm tra hàng hóa giả mạo, hàng nhái. • Tại khâu lưu kho:

Hàng hóa được lưu trữ trong kho phải được sắp xếp gọn gàng, ngăn nắp, dễ kiểm tra.

Có hệ thống camera giám sát để kiểm soát việc nhập, xuất hàng hóa.

• Tại khâu trưng bày, bán hàng:

Hàng hóa được trưng bày phải đúng vị trí, đúng giá.

Có nhân viên thường xuyên kiểm tra, giám sát việc trưng bày, bán hàng.

• Tăng cường công tác tuyên truyền, giáo dục:

Tổ chức các buổi tập huấn, đào tạo cho nhân viên về các quy định của pháp luật về

nhãn mác, về tác hại của hàng giả, hàng nhái. 3.3.

- Bộ phận kho: máy tính sử dụng để phục vụ cho quản lý hàng tồn kho, xuất nhập

kho, lập in thẻ kho và các công tác khác.

- Có một nhân viên có trình độ tin học, bộ phận quản lý cho biết máy tính sử dụng

rất hiệu quả trong công tác quản lý kho và không cần thủ tục kiểm soát nào.

Khi chỉ có 1 NV có trình độ tin học sử dụng máy tính, tuy làm tốt công tác quản lý

kho, nhưng NV này có thể gặp những rủi ro hay gian lận:

- Rủi ro về bảo mật: Nhân viên có thể tiếp cận và sử dụng thông tin nhạy cảm

không phù hợp. Họ cũng có thể vi phạm bảo mật phần mềm và tiết lộ thông tin bí mật

- Rủi ro về sai sót không cố ý: Nhân viên có thể mắc lỗi khi nhập liệu hoặc

quản lý thông tin, dẫn đến sai sót trong quản lý hàng tồn kho

- Rủi ro về gian lận hoặc trộm cắp: Khi chỉ có một người quản lý, khả năng

kiểm soát và phát hiện gian lận hoặc trộm cắp giảm đi

- Rủi ro về năng suất lao động: Nếu nhân viên này vắng mặt hoặc nghỉ việc,

hoạt động của bộ phận kho có thể bị gián đoạn

- Rủi ro về quản lý chất lượng: Việc kiểm soát chất lượng hàng hóa và quy

trình làm việc có thể không được đảm bảo

• Giải pháp: Chú trọng đào tạo, doanh nghiệp cần xây dựng hệ thống kiểm

soát nội bộ hiệu quả, đào tạo nhân viên về quy trình làm việc và tuân thủ các

quy định, yêu cầu bộ phận quản lý phải có trình độ tin học và chuyên môn

để kiểm soát tốt quy trình làm việc của nhân viên để giảm thiểu các rủi ro. Tách biệt trách nhiệm:

o Nhân viên nhận phiếu yêu cầu vật tư, hàng hóa phải là người khác với

nhân viên thực hiện tác vụ xuất kho.

o Nhân viên cập nhật thẻ kho phải là người khác với nhân viên in thẻ

kho, Báo cáo Nhập - Xuất - Tồn các mặt hàng tồn kho.

• Sử dụng hệ thống kiểm soát nội bộ:

o Sử dụng hệ thống phần mềm quản lý hàng tồn kho để tự động hóa các

quy trình nhập kho, xuất kho, và kiểm tra đối chiếu số liệu.

o Thiết lập hệ thống kiểm soát truy cập, nhằm hạn chế việc nhân viên có

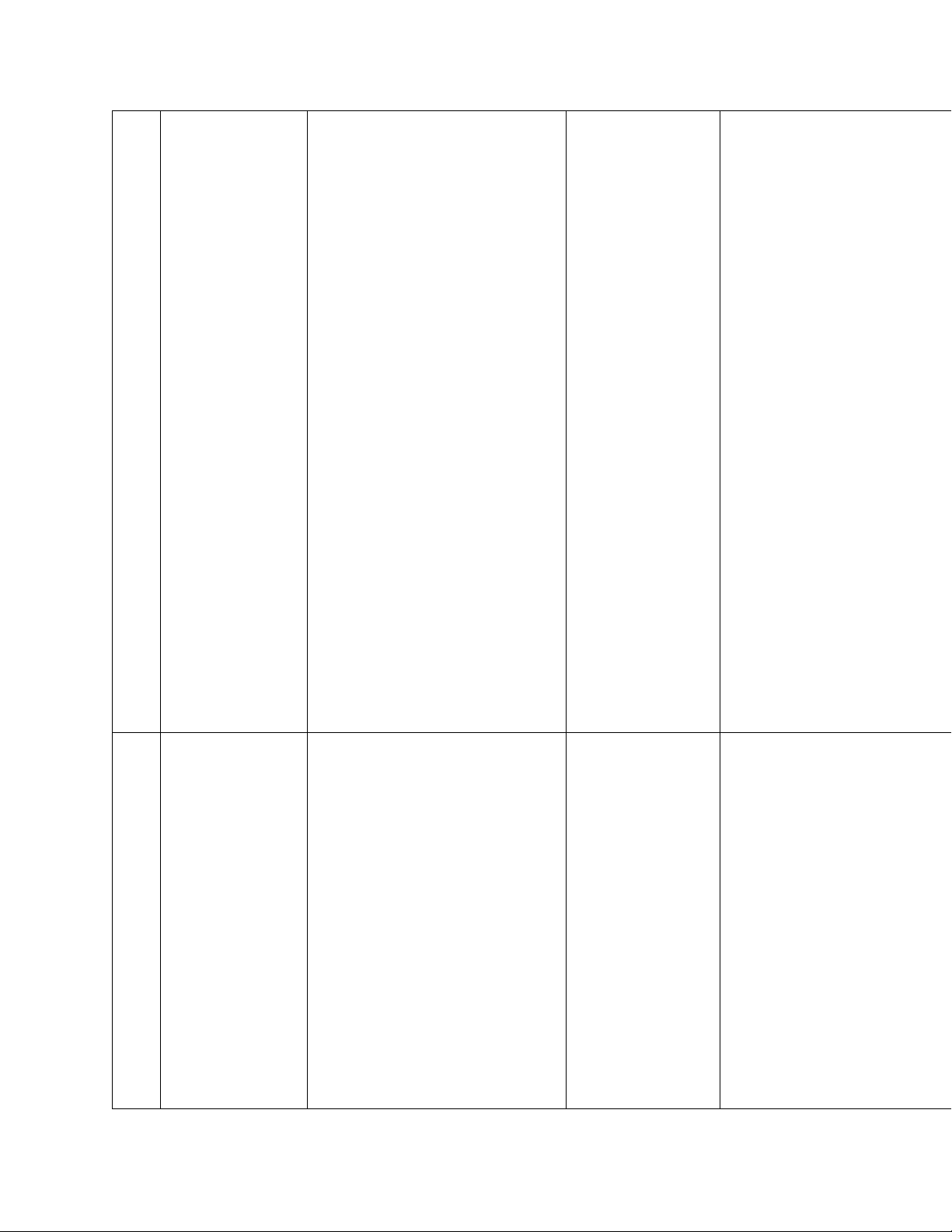

thể truy cập trái phép vào hệ thống phần mềm. 3.5. TT Mục tiêu Rủi ro thường gặp Hoạt động

Hoạt động kiểm soát chi kiểm soát cơ

(ai làm gì, làm thế nào? bản 1 Chính sách - NV thông đồng nhà cung - Xác định rõ

- Chỉ những người được mua hàng, cấp nhu cầu mua

phân công mới được lập phương thức

- Chọn nhà cung cấp kém, hàng trước khi

Giấy đề nghị mua hàng (d

mua hàng, lựa giá cả không hợp lý lập kế hoạch

đó xác định được trách

chọn nhà cung - Bất đồng ngôn ngữ với - Tìm hiểu kĩ

nhiệm của người có liên cấp

nhà cung cấp nước ngoài nhà cung cấp quan)

và không đủ tiêu chuẩn sử - Lựa chọn

- Tổ chức hội đồng thẩm dụng hàng của họ phương thức

định đánh giá nhà cung c - Các rủi ro đấu thầu phù hợp với

(nếu giá trị cao), giá trị th

- Hàng đi bằng đường bay điều kiện

thì chọn nhà cung cấp uy bị thất lạc, hỏng doanh nghiệp

lâu năm. Hội đồng đưa ra

- Không biết chính xác khi - Cần thẩm

kiến bằng văn bản. Tách

nào nhận hàng bằng đường định xét chọn

chức năng đặt hàng và hộ biển nhà cung cấp đồng thẩm định

- Ban hành quy - Ban giám đốc cần theo chế đấu thầu việc thực hiện - Kiểm tra việc

- Thành lập tiểu ban độc l theo dõi và

về đấu thầu, ngăn chặn rò thực hiện

thông tin các nhà thầu và

xúc gần gũi các nhà thầu

- Hồ sơ đấu thầu cần công

khai minh bạch, kết quả c

thông báo rõ ràng đến từn nhà cung cấp 2 Đề nghị mua

- Đề nghị mua hàng không - Kiểm soát

- Trường phòng vật tư, Tà hàng và phê

cần thiết, nhiều hơn nhu

khâu xét duyệt, chính – Kế toán và Giám duyệt cầu sử dụng

phân chia trách căn cứ vào kế hoạch sxkd - Đề nghị mua hàng quá

nhiệm cho hợp năng lực tài chính hỗ trợ sớm/ quá trễ lý duyệt đề nghị - Đề nghị mua hàng bị - Có giấy đề

- Xây dựng mức hàng tồn trùng

nghị mua hàng kho dự trữ tối thiểu và phải được

- Người mua hàng lập phi xét duyệt (chỉ

đề nghị mua hàng (đầy đủ những người

thông tin) đánh số sẵn và được phân

thành nhiều liên gửi tới c công) cấp để phê duyệt

- Có thể lập phiếu đề ngh

bằng phần mềm và xét du bằng chữ ký điện tử 3 Lập đơn đặt - Không xử lý đúng quy - Lập Đơn đặt

- Đơn hàng được lập bởi hàng

trình và được phê duyệt hàng thống

phòng vật tư và phê duyệ

- Sai sót về đơn hàng, mã nhất với Giấy

bởi trưởng phòng vật tư r doanh nghiệp đề nghị

chuyển lên kế toán trưởng - Theo dõi chặt

chuyển lên giám đốc duy chẽ việc phát mới hợp lệ hành và sử

- Nếu phát hiện mất đơn i dụng đơn in

sẵn cần thông báo cho bộ sẵn

phận liên quan để ngừng - Lập thành lý đơn hàng này nhiều liên

- Khi được nhà cung cấp - Phải được

chấp thuận, đơn đặt hàng phê duyệt

nhân thành ít nhất 4 liên:

phòng vật tư (theo dõi đặt

hàng), bộ phận đề nghị (b

thông tin), phòng kế toán

(căn cứ thanh toán), bộ p

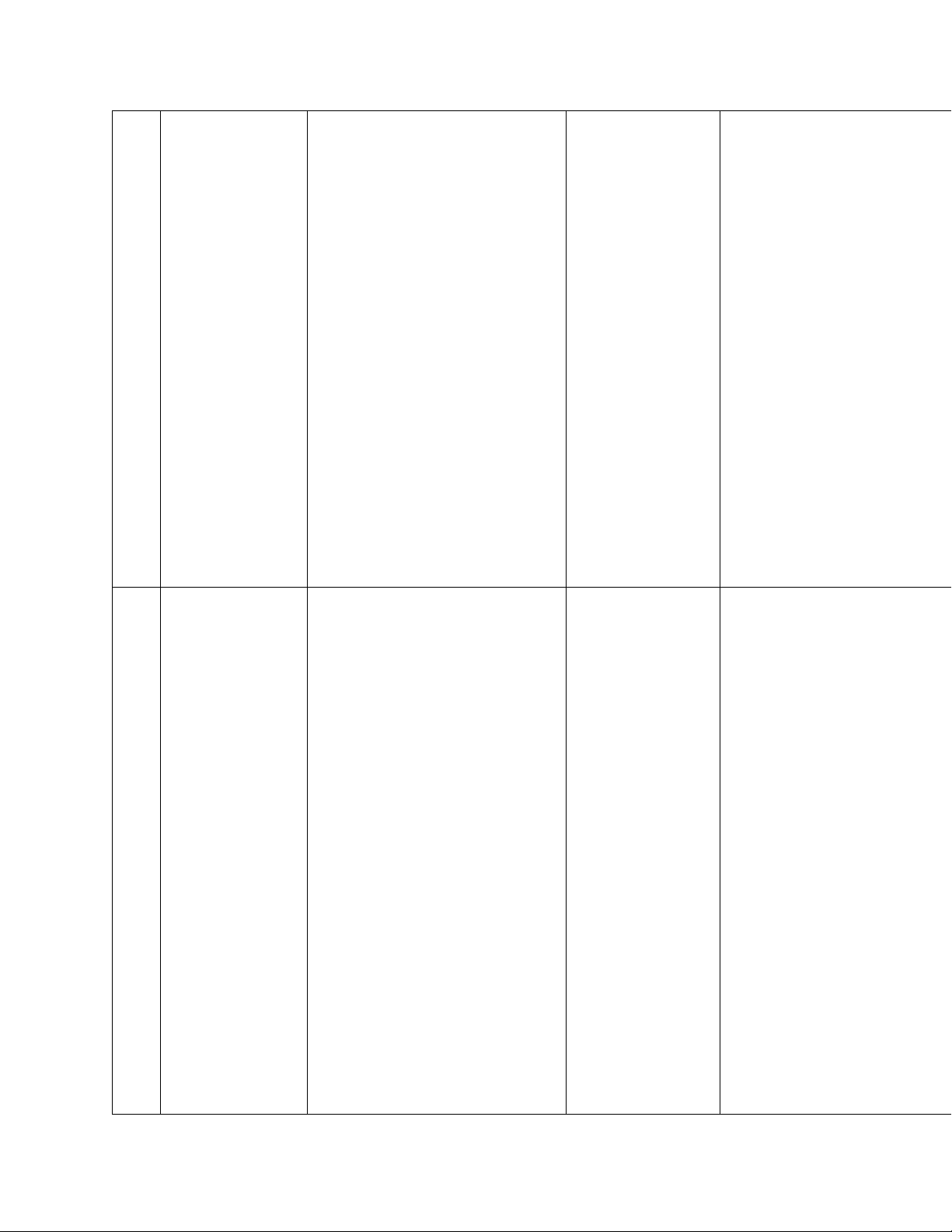

nhận hàng (căn cứ nhận hàng) 4 Phiếu nhận

- Hàng không khớp với hồ

- Kiểm nghiệm - Thành lập Hội đồng kiể hàng

sơ về thông số kỹ thuật vật tư và có

nghiệm, hàng chỉ nhận và - Nhận hàng không đúng biên bản kiểm

nhập kho nếu có sự phê

quy cách, số lượng, chất nghiệm

duyệt của hội đồng kiểm lượng - Hàng đủ tiêu

nghiệm và ý kiến của hội - Biển thủ hàng hóa chuẩn cần lập

đồng được phản ánh tron Biên bản giao

biên bản kiểm nghiệm và nhận hàng, lập

thành 3 liên (Vật tư, Kế t thành nhiều Bộ phận đề nghị) liên

- Ban kiểm nghiệm cần đ - Lập phiếu

chiếu đơn đặt hàng và giấ nhập kho và

đề nghị, hàng đủ tiêu chu thành nhiều

cần lập biên bản giao nhậ liên

hàng, lập thành nhiều liên

(Kế toán, mua hàng), biên

bản được đánh số liên tục

bảo quản cẩn thận. Nếu m

phải thông báo cho các bộ phận liên quan

- Sau khi kí Biên bản giao

nhận hàng, phòng Vật tư

nhập kho hàng và lập phi nhập kho ghi rõ nội dung

hàng hóa và lập thành 3 li

(vật tư, kế toán, thủ kho)

- Khi có sự việc ngoài dự

tính, cần thông tin kịp thờ

cho lãnh đạo để thống nh xử lý 5

Hạch toán hóa - Thông tin hóa đơn bị sai

- Đối chiếu hóa - Hóa đơn do người bán l

đơn mua hàng - Hóa đơn chuyển muộn, đơn với đơn chuyển cho NV mua hàng

mất chiết khấu thanh toán đặt hàng, hợp khi hàng nhập kho, phòng - Thất lạc hóa đơn đồng đã ký

vật tư sẽ làm bộ chứng từ - Hóa đơn làm giả - Xem xét các

kế toán. Kế toán cần đối

- Cố ý chia nhỏ số tiền để báo cáo bất chiếu các chứng từ dễ dàng rút tiền mặt thường

- Xem xét các sự việc sai

phạm thể hiện bằng văn b làm minh chứng quy kết trách nhiệm 6 Thanh toán - Không mua hàng nhưng - Lập giấy đề

- Phòng vật tư lập đề nghị hóa đơn mua

vẫn thanh toán (chứng từ

nghị thanh toán thanh toán và chuyển cho hàng giả) - Cần phê

Trưởng phòng ký rồi chu - Chứng từ khống duyệt đề nghị

sang cho Kế toán xác nhậ - Thanh toán sai số tiền thanh toán

(đính kém các chứng từ c

- Ghi nhận sai thông tin về

- Ban hành quy đối chiếu) rồi chuyển san tên, chiết khấu

chế thanh toán giám đốc phê duyệt

- Trả tiền khi chưa được tiền

- Kế toán thanh toán lập ủ phê duyệt

nhiệm chi hoặc phiếu chi - Trả trễ hạn

trình Kế toán trưởng và g

- Không theo dõi kịp hàng đốc phê duyệt. bị trả lại, giảm giá - Ban hành các quy trình

thanh toán, các giấy tờ ch

bị, thời điểm đề nghị 7

Ghi sổ nợ phải - Sử dụng tài sản không - Đối chiếu và

- Đối chiếu trên sổ chi tiế

trả và báo cáo chính xác rà soát số liệu

công nợ với thư xác nhận mua hàng

- Không phân nợ ngắn và - Phân tích

công nợ của nhà cung cấp dài biến động giá

(nếu chưa có phải chủ độ

- Không đánh giá lại giá trị

cả mua vào của liên hệ), Sổ kế toán chi ti

khoản nợ theo tỷ giá của

hàng hóa vật tư phải trả người bán với sổ ngày cuối kì - Phân tích tiền

thẻ kho và sổ chi tiết vật t - Không ghi Sổ chi tiết hàng của các

bảng tổng hợp Nhật-Xuất công nợ nhà cung cấp Tồn với nhau

- Phân tích biến động giá - Theo dõi và

để phát hiện gian lận giá quản lý chỉ số

- Phân tích nhu cầu để xe vòng quay

xét lại khâu đặt hàng và l hàng tồn kho chọn nhà cung cấp - Phân tích nhu - Quản lý vòng quay hàng cầu thị trường

tồn kho để cân đối tỉ lệ m

cách hợp lý để đảm bảo m

độ sản xuất và đáp ứng n cầu khách hàng

Document Outline

- CÁC HOẠT ĐỘNG KIỂM SOÁT TRONG CHU TRÌNH MUA HÀNG

- 2. Hoạt động kiểm soát cụ thể trong mua hàng và thanh toán

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29