Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

LÝTHUYẾTChương4:KiểmsoátquytrìnhBÁNHÀNGVÀTHUTIỀN

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 8 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

KIỂM SOÁT NỘI BỘ

ÔN TẬP CUỐI KỲ

Lưu ý: Đây chỉ là câu ôn tập quan trọng, sinh viên liên hệ giảng viên giảng

dạy để được hướng dẫn ôn tập.

LÝ THUYẾT Chương 4: Kiểm soát quy trình BÁN HÀNG VÀ THU TIỀN

1. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy

trình bán hàng và thu tiền tại một công ty thương mại? Trách nhiệm Công việc 1. Bộ phận chăm sóc

- Nhận đơn mua hàng (PO, Purchase khách hàng Order) 2. Bộ phận Admin - Kiểm tra + Tồn kho? + Công nợ khách hàng? + Chương trình bán hàng?

- Lập đơn bán hàng (SO, Sale Order) 3. Bộ phận kho - Lấy hàng, đóng gói

- Lập phiếu đóng gói hàng hóa (PL, Packing List) 4. Bộ phận Admin

- Lập phiếu giao hàng (Delivery Note) 5. Kế toán

- Lập phiếu giao hàng GTGT (Red/VAT invoice) 6. Bộ phận giao hàng

- Giao hàng hóa và chứng từ 7. Kế toán

- Lập biên bảng đối chiếu/ đối soát khối lượng (Debit Note)

- Lập yêu cầu thanh toán 8. Thủ quỹ - Nhận tiền 9. Kế toán

- Lập biên bảng đối chiếu công nợ

2. Liệt kê các sai sót và gian lận trong quy trình bán hàng và thu tiền?

Và đề xuất các hoạt động kiểm soát tương ứng? (coi sách 67-68 cột

Rủi ro và Hoạt động kiểm soát)

Chương 5: Kiểm soát quy trình MUA HÀNG VÀ THANH TOÁN

3. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy

trình mua hàng và thanh toán khi mua hàng tồn kho (nguyên liệu hoặc hàng hóa)? Phụ trách Công việc 1. phòng ban

- Quan sát và xác định mặt hàng cần mua. - Lập yêu cầu mua hàng 2. phòng mua hàng

- Nhận, kiểm tra và tổng hợp yêu cầu

- Xác định vendor ( được kiểm toán) - Lập đơn mua hàng (PO, purchase order) 3. Nhận hàng

- Nhận, kiểm tra hàng hóa và

phiếu đóng gói (PL, Packing list)

- Lập phiếu nhập hàng/kho (Receipt note) 4. Thủ kho

- Nhận hàng, đếm lại và xác

nhận vào phiếu nhập hàng 5. Kế toán công nợ

- Nhận chứng từ PO, PL, phiếu

nhập kho, hóa đơn GTGT (VAT)

lập phiếu đề xuất thanh toán. 6. Thủ quỷ

- Lập ủy nhiệm chi/lệnh chi 7. Kế toán

- Lập biên bảng đối chiếu công nợ

4. Liệt kê các sai sót và gian lận trong quy trình mua hàng và thanh

toán? Và đề xuất các hoạt động kiểm soát tương ứng? (coi sách 92-

93 cột Rủi ro và Hoạt động kiểm soát)

5. Hãy mô tả chi tiết về trường hợp nâng khống giá cả hàng hóa dịch

vụ khi mua hàng hóa để hưởng lợi?

Trong công ty XYZ, Giám đốc bộ phận mua sắm là anh Nam được phân

công mua thiết bị văn phòng, bao gồm máy tính và máy in, từ công ty cung

cấp thiết bị A.Giá thị trường cho các loại máy tính và máy in tương tự mà

công ty A cung cấp khoảng 50 triệu đồng cho một bộ thiết bị.Anh Nam đã

có thỏa thuận với công ty A, nơi người đại diện của công ty này là chị Hoa.

Họ đã thống nhất nâng giá bán bộ thiết bị lên 80 triệu đồng để chia chác

lợi nhuận.Giá bị nâng khống từ 50 triệu đồng lên 80 triệu đồng, tương ứng

với việc nâng khống 30 triệu đồng cho mỗi bộ thiết bị.Phần chênh lệch 30

triệu đồng Chị Hoa sẽ chuyển khoản 30 triệu đồng vào tài khoản cá nhân

của anh Nam sau khi giao hàng hoặc gữi quà trị giá 30 triệu đồng cho anh Nam.

Trường hợp này cho thấy hành vi nâng khống giá cả hàng hóa dịch vụ để

chuộc lợi cá nhân là một hành vi gian lận nghiêm trọng, không chỉ gây thiệt

hại cho công ty mà còn vi phạm pháp luật.

6. Sử dụng kỹ thuật phân tích “what if”, hãy cho biết sai sót và gian lận

có thể xảy ra trong quá trình mua hàng, nhận hàng và thanh toán

tiền khi hoạt động kiểm soát trong tình huống dưới không diễn ra

hoặc diễn ra nhưng không hiệu quả. Tình huống

Sai sót hoặc gian lận có thể xảy ra

1. Nếu không có bộ phận mua

- Thì không được hưởng chiết

hàng độc lập, các phòng ban tự

khấu thương mại khi mua hàng. ý đặt mua hàng hoá.

- Thì tốn chi phí mua hàng

2. Nếu trách nhiệm nhận hàng

- Hàng hóa bị lấy cắp và báo đã

hoá khi nhà cung cấp giao hàng nhận hàng.

không được tách bạch với chức

- Nhận hàng bị lỗi và nhận tiền lại năng quản lý kho. quả từ nhà cung cấp.

- Không nhận hàng, nhưng báo đã

nhận và nhận tiền lại quả từ nhà cung cấp.

3. Nếu việc kiểm kê được thực

- Thì số liệu kiểm kê bao gồm cả

hiện bởi cá nhân quản lý kho và

số hàng đã bị lấy cắp.

không có người độc lập tham

- Thì không phát hiện được gian gia kiểm kê. lận về hàng hóa.

4. Nếu không có chính sách về - Thì nhận quà tặng, tiền lại quả

xung đột lợi ích khi mua hàng để nhận hàng bị lỗi hoặc kém hóa. chất lượng.

- Thì giá cả hàng hóa bị nâng

khống và chiếm đoạt tiền.

Chương 6: Kiểm soát quy trình NHÂN SỰ VÀ TIỀN LƯƠNG

7. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy

trình nhân sự và tiền lương? Trách nhiệm Công việc

1. Bộ phận tuyển dụng.

- Lập yêu cầu tuyển dụng - Tổng hợp yêu cầu

- Thông báo, nhận hồ sơ tuyển

dụng và đánh giá ứng viên (bài test, phỏng vấn)

- Cung cấp hồ sơ nhân sự

- Ký: Hợp đồng lao động, bảo mật thông tin.

- Lập: Phiếu nhân sự, thông tin 2. Bộ phận

- Chấm công (thủ công, máy, định vị)

- Lập bảng chấm công: ngày thường & tăng ca. 3. Nhân sự

- Lập bảng thanh toán tiền

lương, phụ cấp và thưởng.

- Lập bảng tính bảo hiểm bắt buộc.

- Lập bảng tính khấu trừ người lao động (PIT) 4. Nhân viên

- Xác nhận lương trên phiếu lương. 5. Thủ quỷ

- Lập phiếu chi lương (tiền

mặt, ký nhận) (ủy nhiệm chi/ lệnh chi(bank)) 6. Kế toán - Ghi sổ kế toán

- Lập báo các phân tích về tiền

lương ( thực tế và kế hoạch)

8. Hãy liệt kê các sai sót và gian lận về nhân sự và tiền lương?

(coi sách 116-117 cột Rủi ro và Hoạt động kiểm soát)

9. Hãy mô tả hành vi gian lận nâng khống giờ công và tiền lương để hưởng lợi? THỰC HÀNH Bài 1

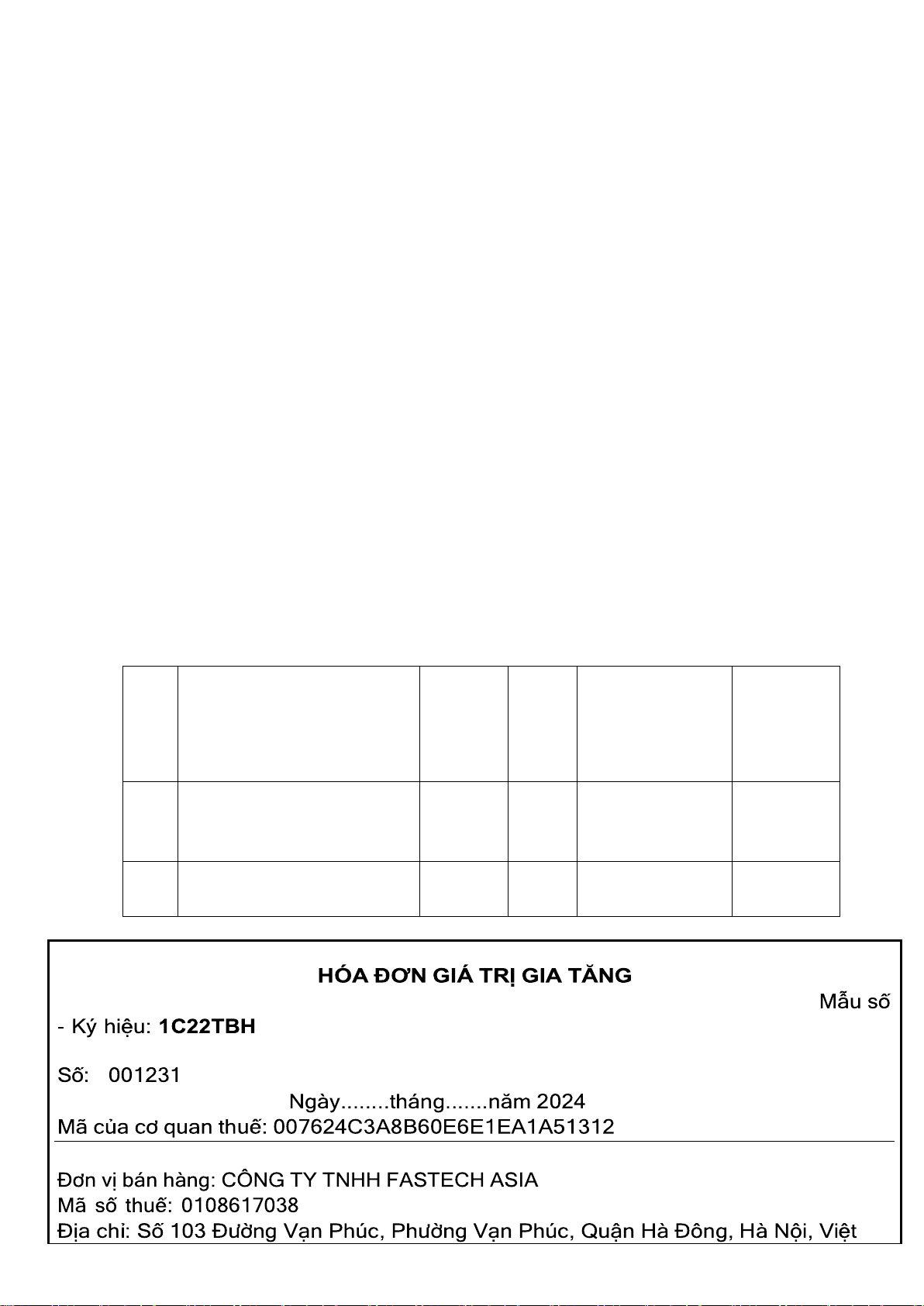

Dựa vào Đơn đặt mua hàng hãy đóng vai bên mua và bán lập các chứng từ sau: • Hóa đơn GTGT • Ủy nhiệm chi

Ghi chú: ngày lập hóa đơn và ngày ủy nhiệm chi cùng một ngày; các

thông tin khác người học tự bổ sung cho phù hợp.

ĐƠN ĐẶT HÀNG BÁN (PHIẾU GIAO HÀNG) Số PO: 0132 Ngày PO: 01/10/2024 Thông tin người mua hàng

Công ty TNHH An Nhàn, mã số thuế 0312789301

Số 11 Nguyễn Thái Sơn, Phường 4, Quận Gò Vấp, Thành phố

Hồ Chí Minh Số tài khoản ngân hàng: 01442400 Tại Ngân

hàng MB Bank chi nhánh Sài Gòn Nội dung hàng hóa: STT Tên hàng

Đơn vị Số tính

lượn Đơn giá (đã Thành g gồm thuế tiền GTGT 8%) 1

Máy in laser trắng đen Cái 1 5.590.000 5.590.00 BROTHER MFC- 0 L2701D 2 Phí giao hàng (miễn Chuyế 1 0 0 phí) n Nam. Điện thoại: 0938798406

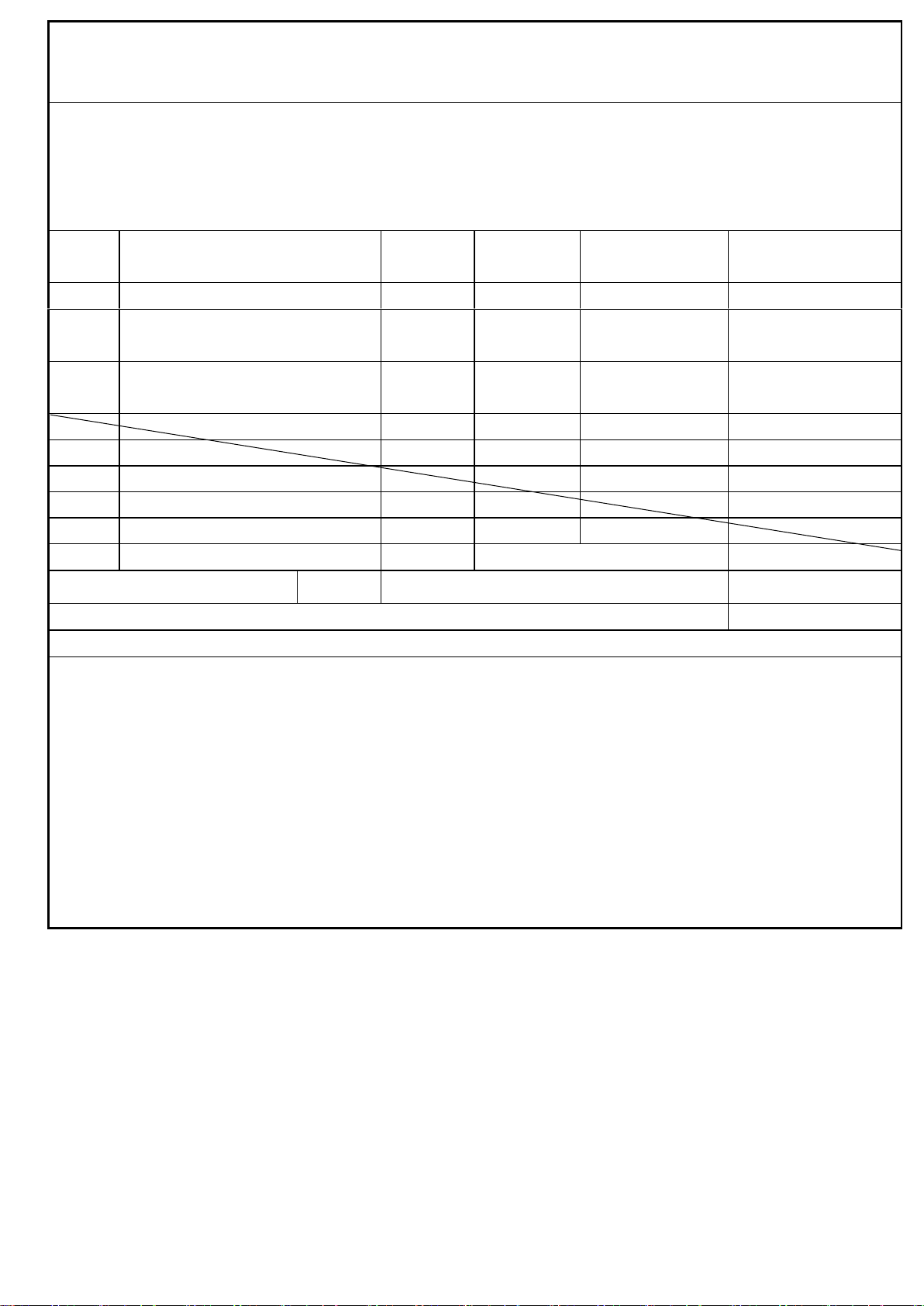

Tài khoản ngân hàng: Ngân hàng ABC, TK số 0101348348

Họ tên người mua hàng:...............................................

Tên đơn vị: CÔNG TY TNHH AN NHÀN VIETNAM Mã số thuế: 0312789301

Địa chỉ: Số 11 Nguyễn Thái Sơn, Phường 4, Quận Gò Vấp, Thành phố Hồ Chí Minh

Hình thức thanh toán: Tiền mặt/ chuyển khoản STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Thành tiền tính (1) (2) (3) (4) (5) (6)=(4)x(5) 1 Máy in laser trắng đen Cái 1 5.175.926 5.175.926 BROTHER MFC-L2701D 2 Phí giao hàng (miễn 1 0 0 phí) Chuyến Cộng tiền hàng: 5.175.926 Thuế suất GTGT: Tiền thuế GTGT: 414.074 Tổng tiền thanh toán: 5.590.000

Số tiền viết bằng chữ: Năm triệu năm trăm chín mươi nghìn đồng Người mua hàng Người bán hàng (Ký, ghi rõ họ, tên)

(Đã được ký điện tử bởi)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Giải pháp Hóa đơn Điện tử được cung cấp bởi Công ty Cổ

phần Bkav - MST 0101360697 - ĐT 1900 545414 -

http://ehoadon.vn Hóa đơn Điện tử (HĐĐT) được tra cứu trực

tuyến tại http://tracuu.ehoadon.vn. Mã tra cứu HĐĐT này: Y3443499

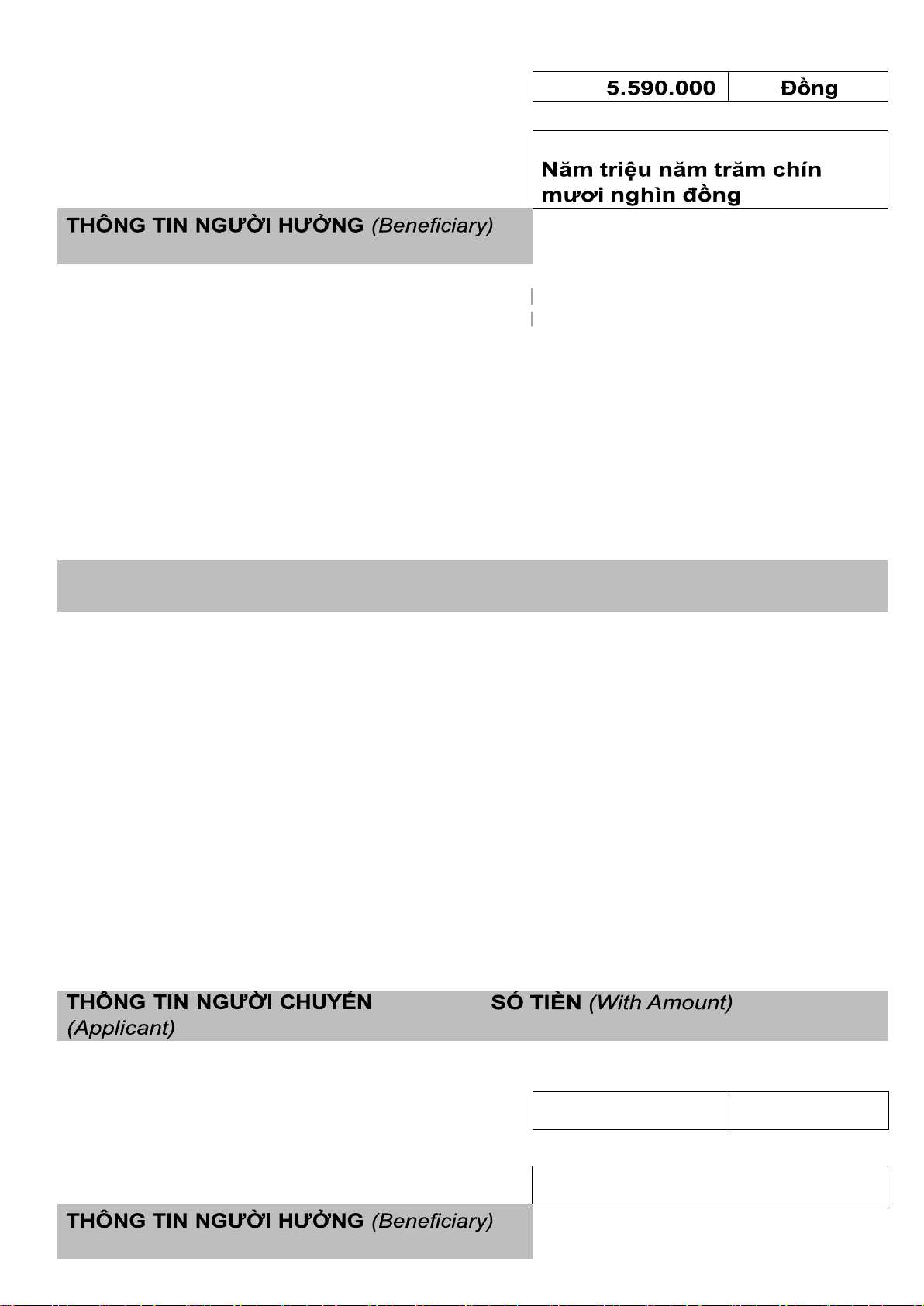

ỦY NHIỆM CHI

Liên (Slip): ……... Ngày (Date): 3/10/2024

(Payment Order) Giờ giao nhận (Time): ………Số Seq

(Ref.No): 001231

Đơn vị/Người chuyển (Applicant):

Bằng số (in figures): Loại tiền (Currency) CÔNG TY TNHH AN NHÀN

Số Tài khoản (A/C No.):

Bằng chữ (in words): 01442400

Tại Ngân hàng (At Bank):TẠI NGÂN NHÀN MB BANK CHI NHÁNH SÀI GÒN

Hình thức thanh toán phí (Charges):

Đơn vị/Người hưởng ( Beneficiary): CÔNG TY TNHH FASHTECH ASIAN

Số Tài khoản/CMT/HC ( A/C No.):

Kế toán trưởng Kế toán trưởng 0101348348 (Chief Accountant) (A/c Holder)

Tại Ngân hàng (At Bank):NGÂN HÀNG ABC Nội dung (Details): CÔNG TY AN NHÀN

THANH TOÁN HÓA ĐƠN CHO CÔNG TY TNHH

FASTECH HÓA ĐƠN SỐ 0132 NGÀY 3/10/2024

PHẦN DÀNH CHO NGÂN HÀNG (For

Bank use Only)

Ngày giờ hạch toán (Settlement date Giao dịch Kiểm soát time): viên (Teller) (Supervisor)

Liên (Slip): Date)

ỦY NHIỆM CHI ……...

Ngày ( ……………………….

(Payment Order) Giờ giao nhận (Time): .................. Số

Seq (Ref.No):……….

Đơn vị/Người chuyển (Applicant):

Bằng số (in figures): Loại tiền (Currency)

Số Tài khoản (A/C No.):

Bằng chữ (in words):

Tại Ngân hàng (At Bank):

Hình thức thanh toán phí (Charges):

Đơn vị/Người hưởng ( Beneficiary):

Số Tài khoản/CMT/HC ( A/C No.):

Kế toán trưởng

Chủ tài khoản (Chief Accountant) (A/c Holder)

Tại Ngân hàng (At Bank): Nội dung (Details):

PHẦN DÀNH CHO NGÂN HÀNG (For Bank use Only)

Ngày giờ hạch toán (Settlement date time):

Giao dịch viên Kiểm soát (Teller) (Supervisor)

Document Outline

- KIỂM SOÁT NỘI BỘ

- LÝ THUYẾT Chương 4: Kiểm soát quy trình BÁN HÀNG VÀ THU TIỀN

- Chương 5: Kiểm soát quy trình MUA HÀNG VÀ THANH TOÁN

- Chương 6: Kiểm soát quy trình NHÂN SỰ VÀ TIỀN LƯƠNG

- THỰC HÀNH

- Bài 1

- ĐƠN ĐẶT HÀNG BÁN (PHIẾU GIAO HÀNG)

- Hình thức thanh toán phí

- ỦY NHIỆM CHI

- Hình thức thanh toán phí

- Giao dịch viên Kiểm soát

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29