Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

1. Tại sao tổ chức cần phải có hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả? Cho ví dụ về một tình huống cần thiết lập hoạt động kiểm soát để giảm rủi ro xuống mức chấp nhận?

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 8 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

ÔN TẬP GIỮA KÌ KIỂM SOÁT NỘI BỘ CHƯƠNG 1

1. Tại sao tổ chức cần phải có hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả?

Cho ví dụ về một tình huống cần thiết lập hoạt động kiểm soát để giảm rủi ro xuống mức chấp nhận?

- Tất cả các tổ chức đều có mục tiêu.

+ Tài sản được bảo vệ và hoạt động sản xuất kinh doanh diễn ra.

+ Báo cáo trung thực, hợp lí và kịp thời.

+ Tuân thủ pháp luật và quy định.

Tuy nhiên, tổ chức luôn tồn tại các yếu tố dẫn đến việc không đạt được mục tiêu (rủi

ro). Để giảm rủi ro xuống mức chấp nhận, tổ chức cần có hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả.

- Ví dụ về tình huống cần thiết lập hoạt động kiểm soát để giảm rủi ro:

Khi mua hàng tại Emart, hàng hóa có thể bị lấy cắp hoặc bị hư hỏng. Chính vì thế, để

giảm rủi ro về tình huống trên thì tổ chức cần phải thiết lập hệ thống kiểm soát nội bộ.

Cụ thể, cần phải lắp đặt camera, có bảo vệ, nhân viên có tủ đựng và có khóa,... Bằng

những biện pháp trên thì rủi ro có thể giảm xuống mức chấp nhận được.

2. Hãy cho biết mục tiêu của hệ thống kiểm soát nội bộ theo COSO?

Theo COSO (2013): quy trình và chính sách, bị ảnh hưởng bởi ban quản trị, nhà quản

trị, nhà quản lý và các cá nhân để đảm bảo đạt được mục tiêu:

- Kiểm soát hoạt động tài chính, bảo vệ tài sản: hữu hiệu và hiệu quả.

- Báo cáo tài chính: đáng tin cậy, kịp thời, minh bạch và tuân thủ chuẩn mực kế toán.

- Tuân thủ: phải tuân thủ luật pháp và quy định của đơn vị. CHƯƠNG 2

1. Hãy kể tên các hành vi được xem là biển thủ tài sản?

Các hành vi được xem là biển thủ tài sản như:

- Biển thủ khi thu tiền (ví dụ: thủ thuật gối đầu, bán hàng không xuất bill)

- Biển thủ khi chi tiền (ví dụ: chi tiền cho hóa đơn khống và hóa đơn bị nâng khống)

- Biển thủ tài sản khác (ví dụ: lấy cắp hàng hóa)

2. Hãy kể tên các gian lận báo cáo tài chính? Cho ví dụ minh họa cho việc ghi nhận sai kỳ kế toán?

- Các gian lận báo cáo tài chính như: + Nâng khống tài sản

+ Che giấu nợ phải trả và chi phí

+ Ghi nhận doanh thu sai kỳ kế toán + Định giá sai tài sản

+ Không công bố thông tin đầy đủ

- Ví dụ minh họa cho việc ghi nhận sai kỳ kế toán như sau: (chọn 1 trong 2)

+ Cửa hàng The C.I.U là cửa hàng thời trang nữ. Vào tháng 11/2023 shop bán

voucher cho khách hàng đổi lấy quần áo. Số tiền bán voucher là 2 tỷ đồng. Từ

14/2/2024 - 8/3/2024, khách hàng sử dụng voucher đổi quần áo. Cửa hàng đã ghi

nhận doanh thu vào năm 2023, chính vì thế cửa hàng đã ghi nhận sai kỳ kế toán.

Bởi, tháng 11/2023 người mua chưa nhận được hàng nên không thể ghi nhận

doanh thu. Cửa hàng phải ghi nhận doanh thu vào năm 2024 khi khách hàng đã nhận được quần áo.

+ Rạp phim A có bán phiếu quà tặng trong tháng 12/2023. Toàn bộ phiếu quà tặng

được bán và số tiền rạp phim thu được là 3 tỷ đồng. Khách hàng tới đổi vé và

xem phim từ ngày 14/02 - 08/03/2024. Rạp phim A đã ghi nhận doanh thu vào

năm 2023, chính vì thế rạp phim đã ghi nhận sai kỳ kế toán. Bởi tháng 12/2023

rạp phim chưa hoàn thành việc cung ứng dịch vụ (chưa chiếu phim). Rạp phim

phải ghi nhận doanh thu vào năm 2024 khi đã hoàn thành việc cung ứng dịch vụ (đã chiếu phim).

3. Hãy kể tên các tình huống/hành vi được xem là tham nhũng? Cho ví dụ về hành

vi nâng khống giá cả hàng hóa khi mua hàng để chiếm đoạt?

- Các tình huống/ hành vi được xem là tham nhũng như: + Tham ô tài sản

+ Hối lộ (nhận, đưa, môi giới): tiền bôi trơn, tiền lại quả, hoa hồng

+ Xung đột lợi ích (mua hàng, bán hàng): CEO mua hàng của công ty vợ CEO… + Tham nhũng khác Ví dụ chọn 1 trong 2

- Ví dụ về hành vi nâng khống giá cả hàng hóa khi mua hàng để chiếm đoạt như:

A là nhân viên của công ty bán nông sản Việt được công ty giao nhiệm vụ đặt đơn vị

vận chuyển các sản phẩm của công ty qua đơn vị vận chuyển cooltrans. Tuy nhiên, A

đã có hành vi nâng khống giá cả hàng hóa khi giá thị trường chỉ có …./kg. Nhưng A và

B nhân viên sale của cooltrans đã cấu kết với nhau để nâng giá lên thành …/kg. Với

phần chênh lệch dôi ra này A và B đã chia với tỉ lệ là 50/50. Và A hứa sẽ đưa tiền cho

B bằng tiền mặt nếu phi vụ làm ăn thành công.

- Ví dụ về hành vi nâng khống giá cả hàng hóa khi mua hàng để chiếm đoạt như:

A là nhân viên của công ty cung cấp thiết bị y tế X được giao nhiệm vụ mua sắm các

vật tư y tế cho công ty. Trong quá trình này, A đã liện hệ với B – nhân viên kinh doanh

của công ty phân phối vật tư y tế Y. Giá trên thị trường của găng tay y tế là 500,000

VNĐ/hộp. Tuy nhiên, A và B đã thông đồng với nhau để nâng giá lên thành

700,000/hộp. Cả hai thỏa thuận phần chênh lệch 200,000 sẽ được chia đôi và A hứa sẽ

đưa cho B bằng tiền mặt sau khi mua bán hoàn tất. CHƯƠNG 3

1. Xung đột lợi ích là gì? Cho ví dụ một tình huống nhân viên có xung đột lợi ích

với công ty khi mua hàng hóa và sử dụng dịch vụ?

- Xung đột lợi ích là tình huống mà trong đó lợi ích của người có chức vụ, quyền hạn

hoặc người thân thích của họ tác động hoặc sẽ tác động không đúng đến việc thực hiện nhiệm vụ, công vụ.

- Ví dụ tình huống nhân viên có xung đột lợi ích với công ty khi mua hàng hóa và sử

dụng dịch vụ như: (Chọn 1 trong 4 ý)

+ Nhận quà từ nhà cung cấp hứa sẽ mua hàng.

+ Nhận tiền hoa hồng, tiền lại quả, tiền cảm ơn từ người bán hàng hứa sẽ mua hàng.

+ Tuyển dụng người thân vào công ty.

+ Làm việc cho đối thủ cạnh tranh của công ty.

2. Trình bày cách ứng xử với rủi ro đã được đánh giá trong trường hợp: hàng hóa

bị lấy cắp hoặc cháy nổ?

- Cách ứng xử với rủi ro đã được đánh giá trong trường hợp hàng hóa bị lấy cắp:

+ Loại bỏ rủi ro: Không bán hàng hóa nữa

+ Giảm rủi ro: Có tủ, có bảo vệ, có kho hàng, khóa kho...

+ Chia sẻ rủi ro: Thuê dịch vụ bảo vệ để giám sát,...

+ Chấp nhận rủi ro: Không có tủ, không có bảo vệ, không có kho hàng, không có khóa kho,...

- Cách ứng xử với rủi ro đã được đánh giá trong trường hợp bị cháy nổ:

Loại bỏ rủi ro: Không bán hàng hóa nữa

Giảm rủi ro: Có hệ thống phòng cháy chữa cháy, nhân viên được đào tạo về

phòng cháy, kiểm tra định kỳ,...

Chia sẻ rủi ro: Mua bảo hiểm để được các công ty bồi thường thiệt hại trong

trường hợp tổn thất, thuê bảo vệ…

Chấp nhận rủi ro: Không có hệ thống phòng cháy chữa cháy, không mua bảo

hiểm, không thuê bảo vệ...

3. Hãy cho biết nguyên tắc về phân chia trách nhiệm? Theo anh chị nếu kế toán

tiền/kế toán kho và thủ quỹ/thủ kho là cùng một cá nhân thì sai sót và gian lận gì có thể xảy ra?

* Phân chia trách nhiệm được hiểu là phân chia công việc và trách nhiệm cho nhiều cá

nhân/bộ phận trong quy trình kinh doanh. Việc phân chia làm cho gian lận khó xảy ra

và sớm phát hiện nếu xảy ra.

Nguyên tắc về phân chia trách nhiệm gồm:

- Người thực hiện giao dịch không đồng thời là người xét duyệt.

- Người xét duyệt không đồng thời là người ghi sổ.

- Người sử dụng tài sản không đồng thời là người ghi sổ.

- Người kiểm tra không phải là người thực hiện giao dịch, xét duyệt và ghi sổ.

Đây chính là tuân thủ nguyên tắc bất kiêm nhiệm.

*Nếu kế toán tiền/ kế toán kho và thủ quỹ/ thủ kho là cùng một cá nhân thì sai sót và

gian lận khi vi phạm nguyên tắc bất kiêm nhiệm.

● Kế toán tiền kiêm thủ quỹ:

Thu tiền nhưng ghi vào sổ sách

Ghi sổ số tiền thu thấp hơn thực tế Chi tiền hóa đơn 2 lần Chi tiền hóa đơn khống

● Kế toán kho kiêm thủ kho:

Lấy cắp hàng hóa khi nhận từ nhà cung cấp

Lấy cắp hàng hóa từ trong kho

Xuất hàng nhiều hơn thực tế

Ghi số lượng nhập kho ít hơn số lượng thực tế và chiếm đoạt

4. Hãy cho biết công việc và trách nhiệm của từng cá nhân/bộ phận và sau đó hãy

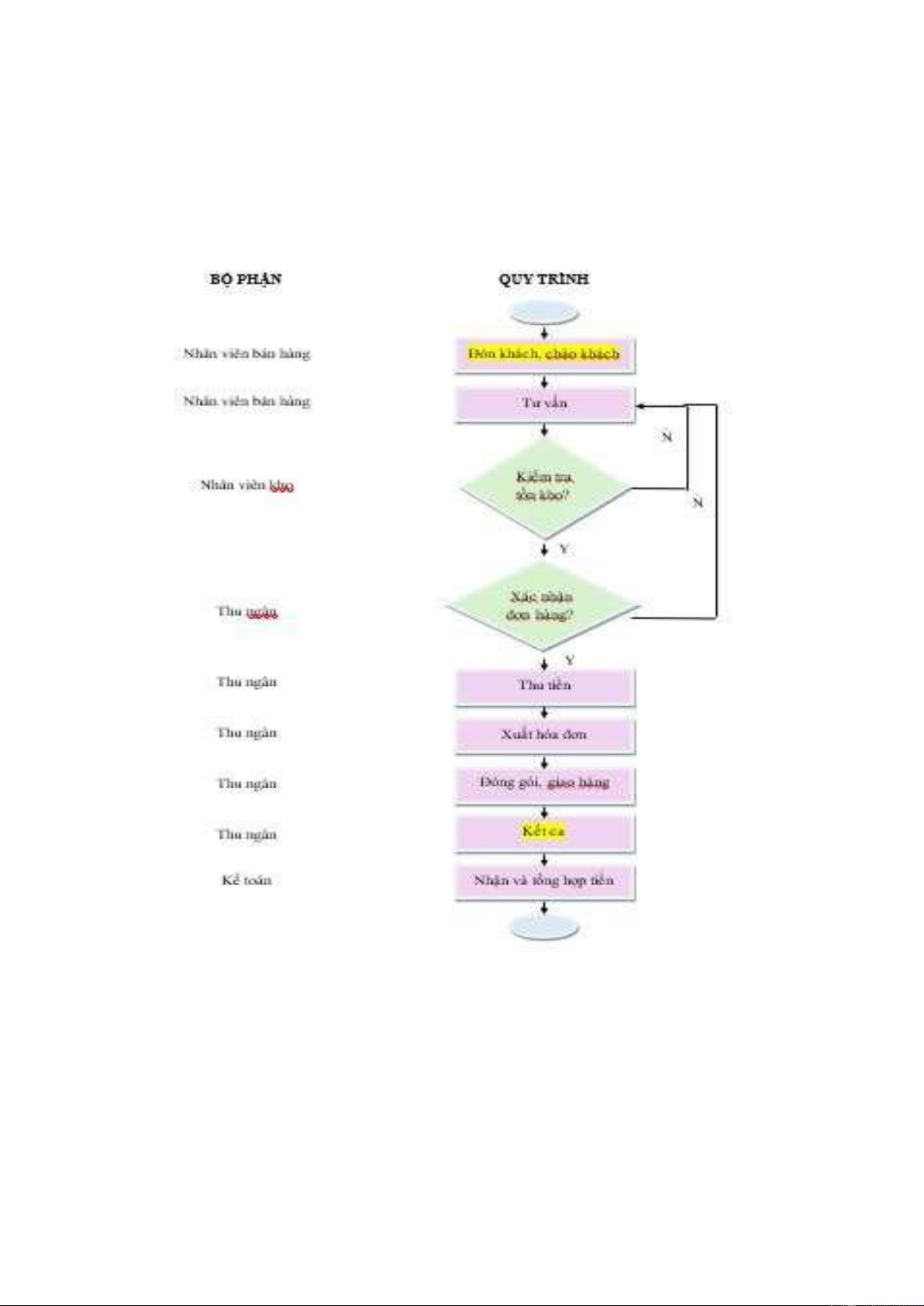

vẽ quy trình bán hàng và thu tiền một trong các trường hợp sau:

Cửa hàng bán quần áo thời trang (khách mua tại shop). *Mô tả: Bộ phận/cá nhân Công việc Nhân viên bán hàng Đón khách, chào khách

Tư vấn cho khách hàng (màu sắc, mẫu mã mới, khuyến mãi, giải đáp thắc mắc…)

Xác nhận đơn hàng với khách hàng Bán hàng Thu ngân Thu tiền của khách hàng

Kiểm tra hàng cho khách và đóng gói

Xuất hóa đơn và đưa cho khách hàng

Kết ca tổng hợp tiền và giao cho kế toán Giao hàng cho khách Nhân viên kho Kiểm tra hàng tồn kho Xuất kho hàng hóa Kế toán

Nhận, tổng hợp tiền hàng *Vẽ quy trình:

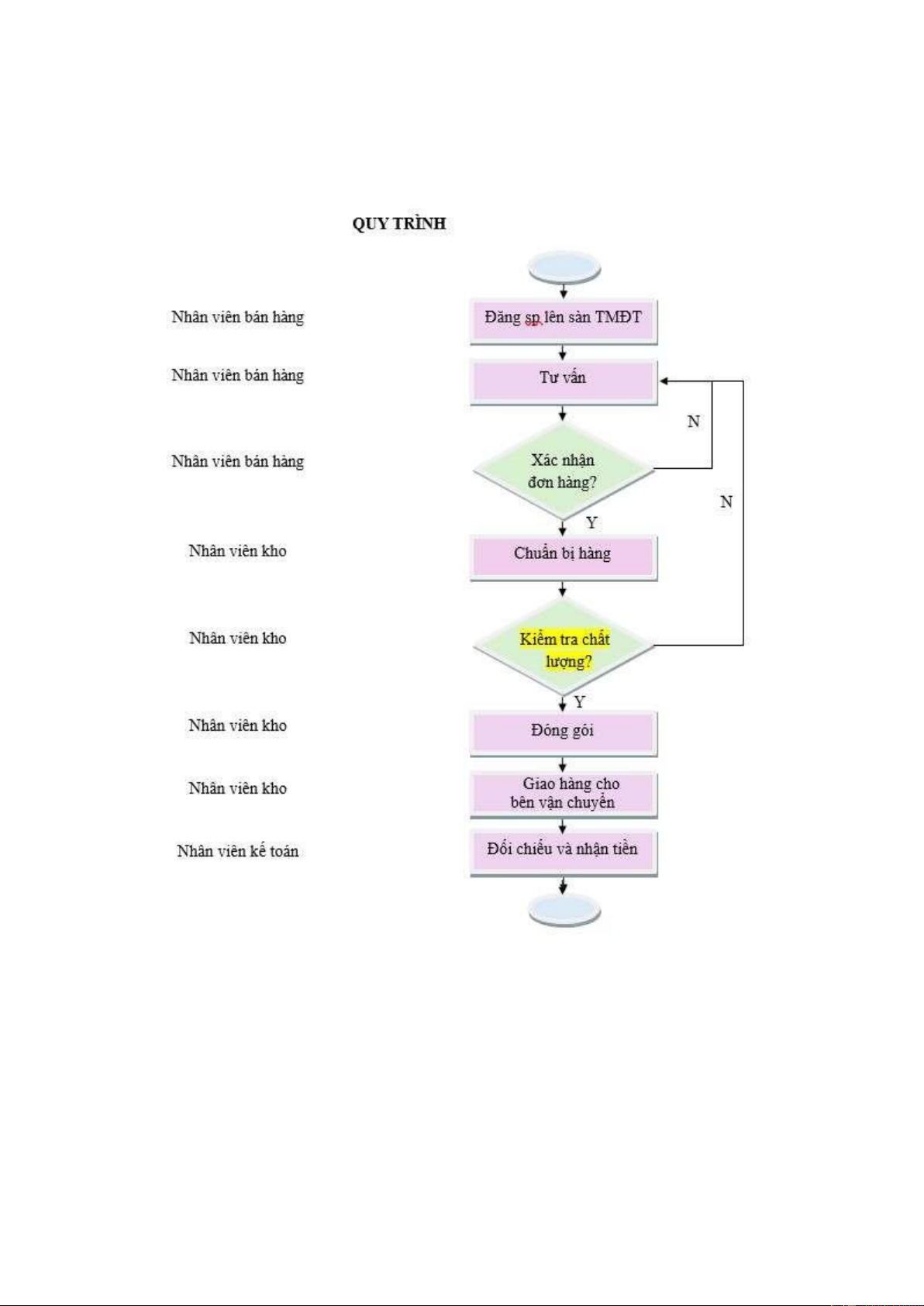

Cửa hàng bán quần áo thời trang (khách đặt hàng qua sàn thương mại điện tử của bên thứ ba). * Mô tả quy trình: Bộ phận/cá nhân Công việc

Nhân viên bán hàng - Đăng tải sản phẩm lên sàn thương mại điện tử.

- Trả lời câu hỏi và tư vấn cho khách hàng trực tuyến.

- Quản lý đơn hàng và theo dõi tình trạng giao hàng.

- Quản lý và sắp xếp hàng hóa trong kho. Nhân viên kho

- Chuẩn bị hàng hóa để giao.

- Kiểm tra chất lượng sản phẩm trước khi giao. - Đóng gói hàng

- Giao hàng cho bên đơn vị vận chuyển của sàn TMĐT

- Đối chiếu và nhận tiền. Nhân viên kế toán

- Quản lý thu chi và xử lý các giao dịch tài chính.

- Lập báo cáo tài chính định kỳ. *Vẽ quy trình:

Document Outline

- ÔN TẬP GIỮA KÌ KIỂM SOÁT NỘI BỘ

- 1. Tại sao tổ chức cần phải có hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả? Cho ví dụ về một tình huống cần thiết lập hoạt động kiểm soát để giảm rủi ro xuống mức chấp nhận?

- 2. Hãy cho biết mục tiêu của hệ thống kiểm soát nội bộ theo COSO?

- CHƯƠNG 2

- 1. Hãy kể tên các hành vi được xem là biển thủ tài sản?

- 2. Hãy kể tên các gian lận báo cáo tài chính? Cho ví dụ minh họa cho việc ghi nhận sai kỳ kế toán?

- 3. Hãy kể tên các tình huống/hành vi được xem là tham nhũng? Cho ví dụ về hành vi nâng khống giá cả hàng hóa khi mua hàng để chiếm đoạt?

- CHƯƠNG 3

- 1. Xung đột lợi ích là gì? Cho ví dụ một tình huống nhân viên có xung đột lợi ích với công ty khi mua hàng hóa và sử dụng dịch vụ?

- 2. Trình bày cách ứng xử với rủi ro đã được đánh giá trong trường hợp: hàng hóa bị lấy cắp hoặc cháy nổ?

- 3. Hãy cho biết nguyên tắc về phân chia trách nhiệm? Theo anh chị nếu kế toán tiền/kế toán kho và thủ quỹ/thủ kho là cùng một cá nhân thì sai sót và gian lận gì có thể xảy ra?

- 4. Hãy cho biết công việc và trách nhiệm của từng cá nhân/bộ phận và sau đó hãy vẽ quy trình bán hàng và thu tiền một trong các trường hợp sau:

- *Mô tả:

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29