Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội

1. Đềxuấtcácthủtụckiểmsoátcầnthiếtđểhạnchếcác khiếm khuyết nêu trên.

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 5 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

Bài tập Kiểm Soát Nội Bộ

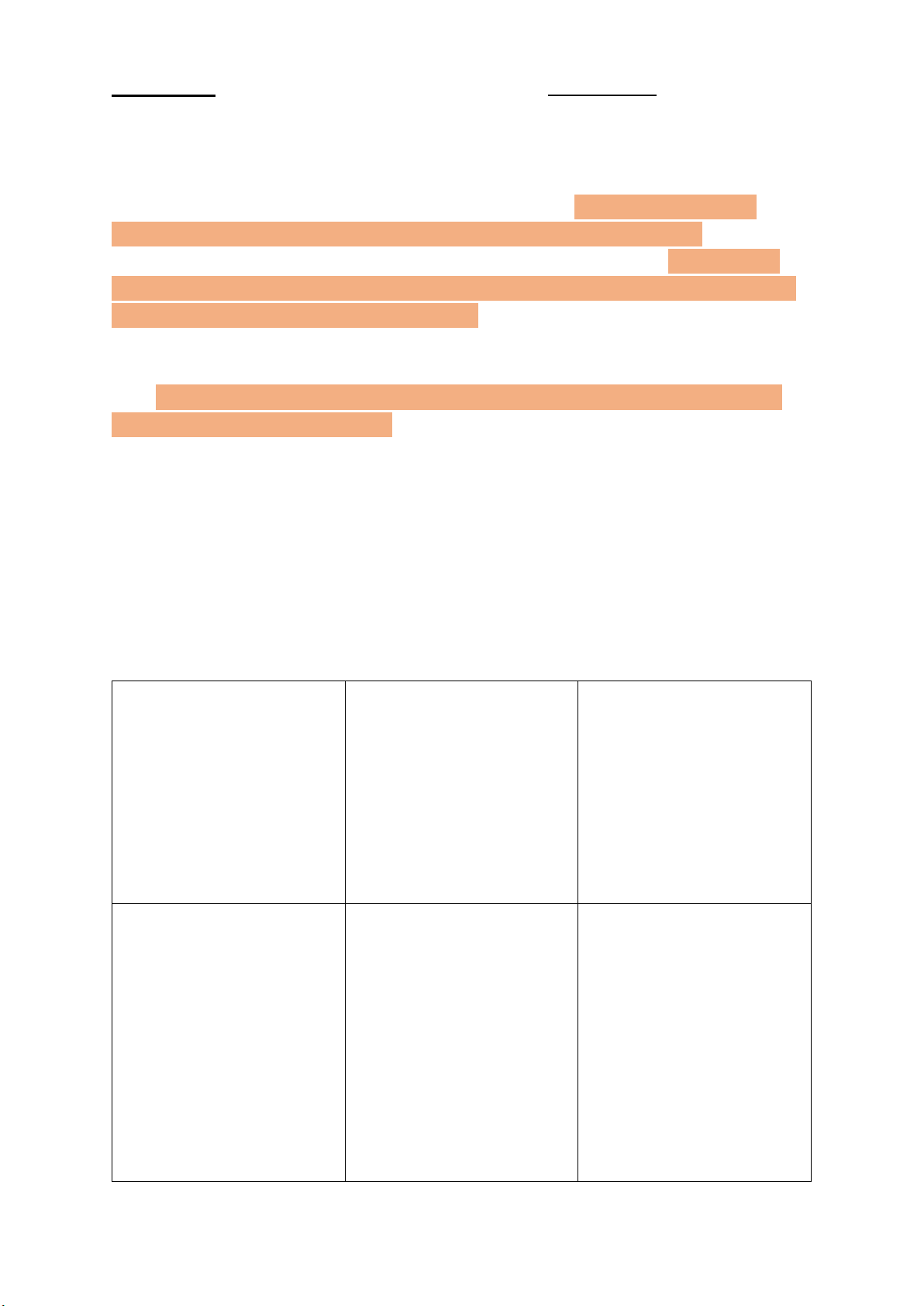

Đề bài 2: Dưới đây là thủ tục kiểm soát tiền lương áp dụng tại công ty Hoàn Cầu:

Việc tính lương phải trả cho nhân viên do cô An – kế toán tiền

lương – phụ trách dựa trên phần mềm trên máy tính. Chương

trình tính lương được bảo vệ nghiêm ngặt, chỉ có cô An mới

được quyền truy cập để sửa chữa, điều chỉnh thông tin hay xóa

tên các nhân viên không còn làm việc. Hàng tuần, cô An dựa

trên bảng chấm công do các bộ phận sử dụng lao động chuyển

đến, để tính lương cho nhân viên. Dựa trên bảng lương, cô An

lập các séc để chi trả tiền lương cho nhân viên qua ngân hàng.

Các séc này được chuyển sang cho kế toán trưởng Hiền kiểm

tra (cô Hiền đối chiếu tổng tiền lương trên bảng tính lương với

số tiền lương trên các séc), sau đó chuyển giám đốc Hà ký séc

để chi trả lương. Hãy cho biết:

1. Các khiếm khuyết của KSNB trong chu trình tính và chi trả

tiền lương nêu trên. Các sai phạm nào có thể xảy ra do các khiếm khuyết trên.

2. Đề xuất các thủ tục kiểm soát cần thiết để hạn chế các khiếm khuyết nêu trên.

1. chỉ có cô An mới Cô An có thể khai -Hệ thống chỉnh được quyền truy khống số giờ làm sửa nên giao cho cập để sửa chữa,

việc của nhân viên một người độc lập điều chỉnh thông

hoặc vẫn tính lương có thẩm quyền

tin hay xóa tên các cho những nhân -Bất kiêm nhiệm nhân viên không

viên không còn làm chức năng truy cập còn làm việc việc để trục lợi và chỉnh sửa hệ thống của cô An 2. cô An dựa trên -BP sử dụng lao -Tách biệt BP sử

bảng chấm công do động khai khống số dụng lao động với các bộ phận sử giờ làm việc của BP tính lương dụng lao động

nhân viên hoặc tạo - Đối chiếu bảng chuyển đến, để ra các nhân viên chấm công với sổ tính lương cho

“ảo” trên bảng tính cái để phát hiện ra nhân viên. lương để trục lợi những bất thường - Soát xét qui trình báo cáo sự thay đổi của BP sử dụng lao động

3. cô Hiền đối chiếu -Tổng tiền lương -Đối chiếu tổng tiền tổng tiền lương trên bảng tính lương trên bảng trên bảng tính

lương có thể bị khai tính lương với sổ lương với số tiền khống hoặc giả cái lương trên các séc mạo sổ sách - Các séc bị đánh cắp và giả mạo chữ ký

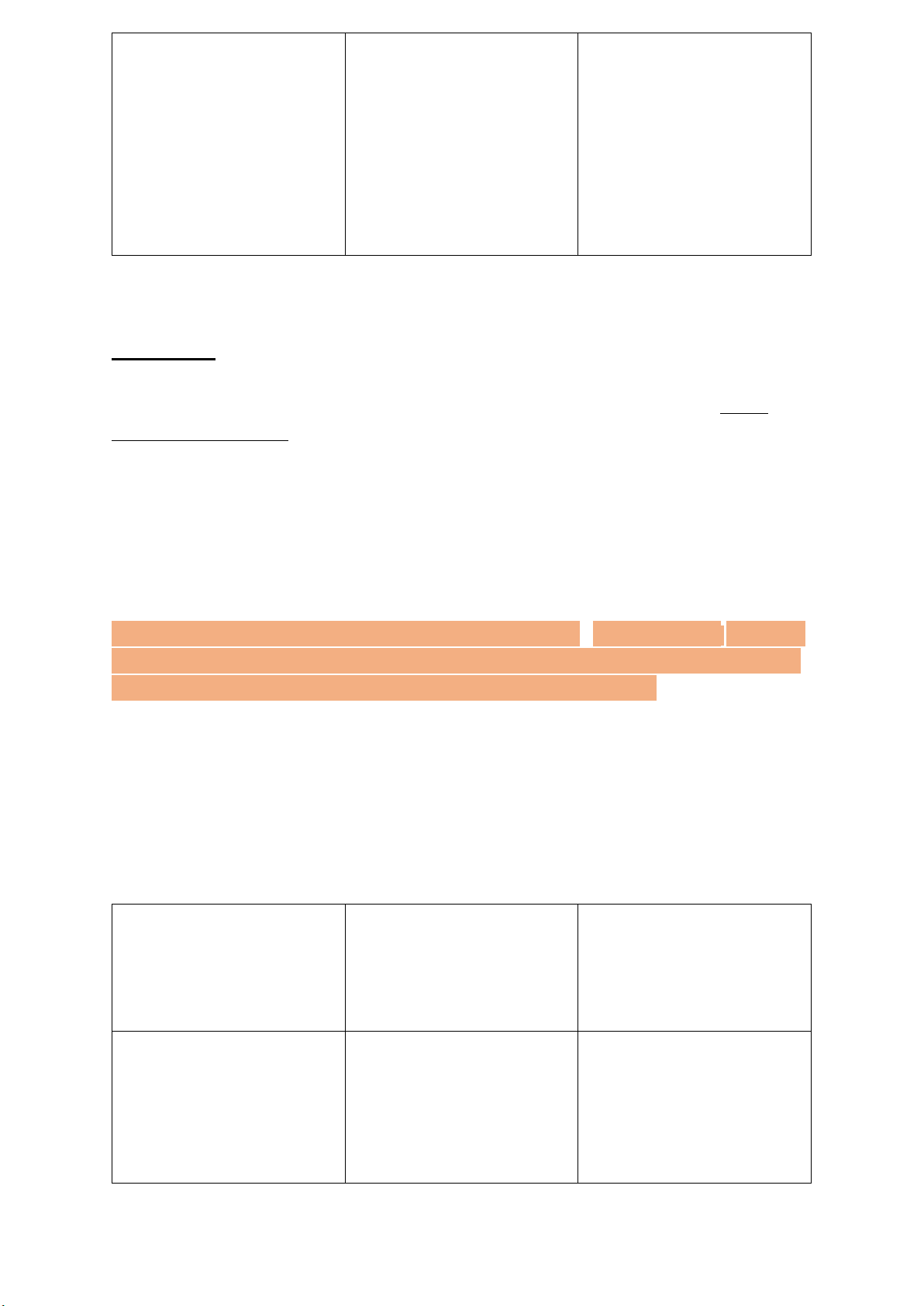

Đề bài 3: Dưới đây là thủ tục kiểm soát trong chu trình bán

hàng áp dụng tại nhà hành Hoàn Cầu: Hoàn Cầu là một nhà

hàng nhỏ, quản lý theo kiểu gia đình, cách thức tổ chức bán

hàng và thu tiền như sau:

Khi khách hàng đặt món ăn, nhân viên phục vụ (mỗi nhân viên

phụ trách một số bàn nhất định) sẽ ghi nhận thông tin về món

ăn, tên của nhân viên vào Ticket. Ticket được lập thành 2 liên,

một liên nhân viên phục vụ giữ để tính, thu tiền của khách hàng

và sau đó nộp tiền cho người quản lý. Trên ticket có phần để ghi

nhận thông tin về tên của người phục vụ, nhưng trên thực tế,

các nhân viên thường bỏ qua thông tin này. Người quản lý cũng

không kiểm tra số lượng món ăn với số tiền tính toán trên ticket

cũng như không đối chiếu với ticket lưu ở nhà bếp. Hãy cho biết:

1. Các khiếm khuyết của KSNB trong chu trình bán hàng nêu

trên. Các sai phạm nào có thể xảy ra do các khiếm khuyết nêu trên.

2. Đề xuất các thủ tục kiểm soát cần thiêt để hạn chế các khiếm khuyết nêu trên. 1.Các nhân viên -Khó truy vết thủ -Lập ra các qui định thường không ghi phạm khi có sự và buộc nhân viên nhận thông tin về

đánh cắp hoặc thất tuân thủ (cảnh cáo

tên của người phục thoát về món ăn hoặc đuổi việc nếu vụ trên ticket vi phạm) 2. Người quản lý - Nhân viên phục -Giám sát thường cũng không kiểm vụ đánh cắp món xuyên tiến độ hoạt tra số lượng món ăn bằng cách ghi động của nhà hàng ăn với số tiền tính sai số lượng hoặc - Đối chiếu số tiền toán trên ticket khai thiếu số tiền tính toán trên ticket

cũng như không đối trên ticket để ăn của nhân viên với chiếu với ticket lưu phần chênh lệch HĐ thanh toán do ở nhà bếp NQL giữ với ticket lưu ở nhà bếp. - Đuổi việc NQL và thuê người khác có năng lực và trách nhiệm trong công việc.

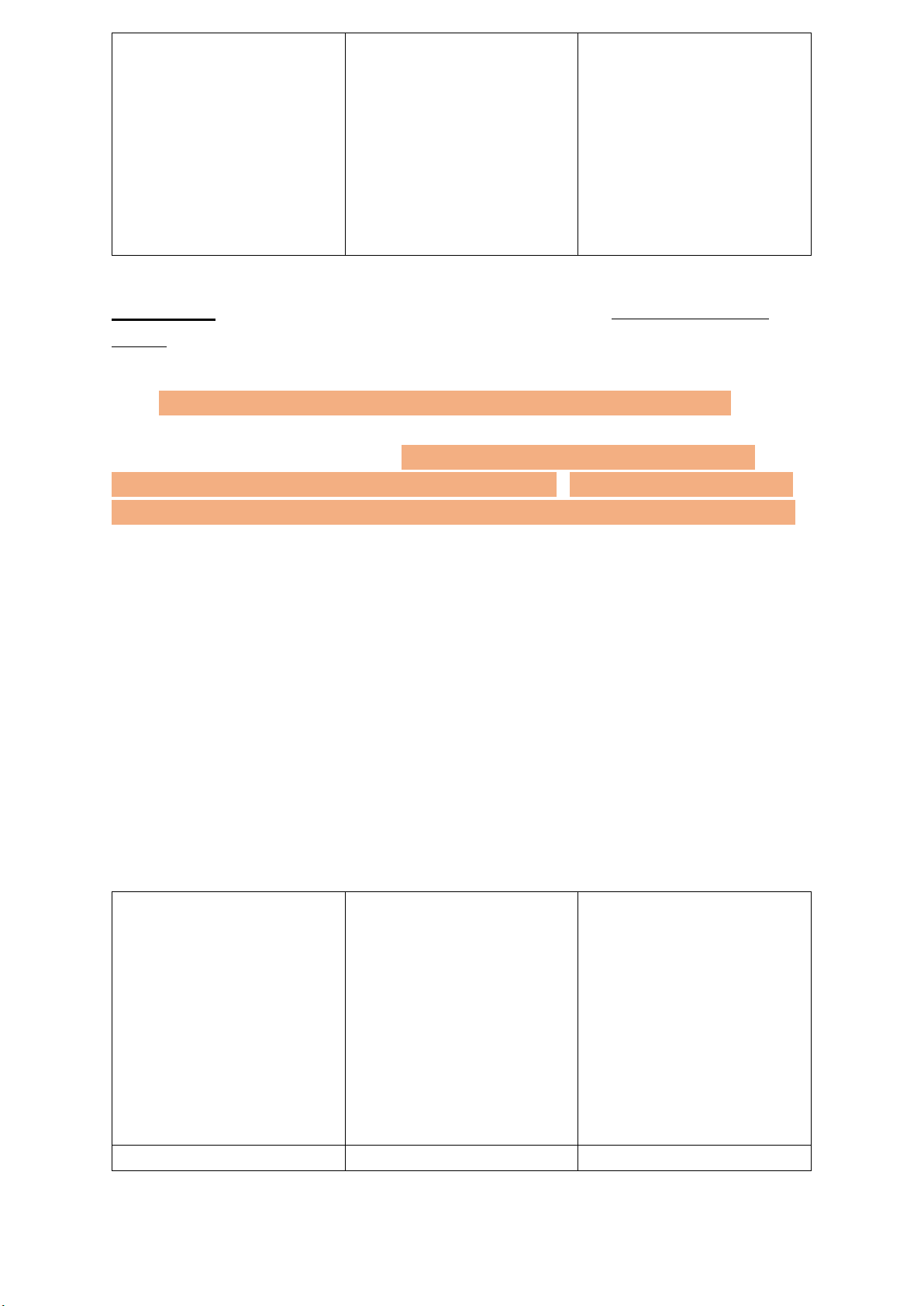

Đề bài 4: Dưới đây là thủ tục kiểm soát trong chu trình mua

hàng áp dụng tại nhà hàng Hoàn Cầu:

Khi hàng tồn kho trong kho thấp hơn định mức dự trữ đã thiết

lập, thủ kho sẽ báo cho nhân viên mua hàng để đặt mua. Nhân

viên mua hàng căn cứ danh sách nhà cung cấp đã được duyệt

để đặt hàng. Khi hàng về, nhân viên mua hàng sẽ kiểm tra

hàng, nhận hàng, giao hàng cho thủ kho. Các hóa đơn do nhà

cung cấp gửi đến sẽ chuyển trực tiếp cho nhân viên mua hàng.

Sau đó, nhân viên mua hàng sẽ chuyển toàn bộ hồ sơ mua

hàng cho Kế toán mua hàng, hồ sơ bao gồm: một bản sao đơn

đặt hàng, bảng kê nhận hàng, hóa đơn mua hàng. Trước khi ghi

chép vào sổ, kế toán tiến hành đối chiếu về số lượng mua hàng,

đơn giá, chất lượng giữa các chứng từ có liên quan. Đến thời

hạn thanh toán, kế toán mua hàng sẽ lập đề nghị chi tiền

chuyển kế toán trưởng xét duyệt. Kế toán trưởng sẽ lập séc và

chuyển giám đốc ký để thanh toán cho nhà cung cấp.

1. Các khiếm khuyết của KSNB trong chu trình nêu trên. Các sai

phạm nào có thể xảy ra do các khiếm khuyết nêu trên.

2. Đề xuất các thủ tục kiểm soát cần thiết lập để hạn chế các khiếm khuyết nêu trên. 1. Thủ kho sẽ báo - Mua sai mặt - Lập Phiếu đề nghị

cho nhân viên mua hàng, số lượng mua hàng

hàng đặt mua HTK cũng như không - Xét duyệt Phiếu đúng mục đích sử đề nghị mua hàng dụng gây lãng phí bởi người độc lập, - Thủ kho thông có thẩm quyền đồng với nhân viên mua hàng, mua hàng cho mục đích cá nhân 2. Nhân viên mua - Nhân viên mua - Phiếu nhập kho hàng sẽ kiểm tra hàng thông đồng phải được đánh số hàng, nhận hàng, với NCC -> mua thứ tự liên tục/ giao hàng cho thủ hàng không đạt Dùng phần mềm kho chất lượng với giá đánh số tự động khi thành cao nhập phiếu - Nhân viên mua - Tách biệt chức hàng đánh cắp năng mua hàng và phiếu nhập kho, nhận hàng của sau đó xóa sổ dấu nhân viên nhận vết của việc mua hàng hàng và đánh cắp - Kiểm kê định kỳ lô hàng HTK, tăng cường - Nhân viên đánh kiểm tra chéo giữa cắp hàng các BP 3. Các hóa đơn do - Nhân viên mua -Xét duyệt NCC nhà cung cấp gửi hàng thông đồng - Định kỳ đối chiếu

đến sẽ chuyển trực với NCC khai khống chất lượng và giá tiếp cho nhân viên

số lượng hàng mua cả từ NCC so với thị mua hàng nhằm ăn chênh trường

lệch hoặc đánh cắp - Đối chiếu HĐ mua hàng => Nộp hàng với Phiếu chứng từ giả mạo nhập kho yêu cầu đơn vị - Cần có một nhân thanh toán viên độc lập kiểm tra thường xuyên các HĐ mua hàng

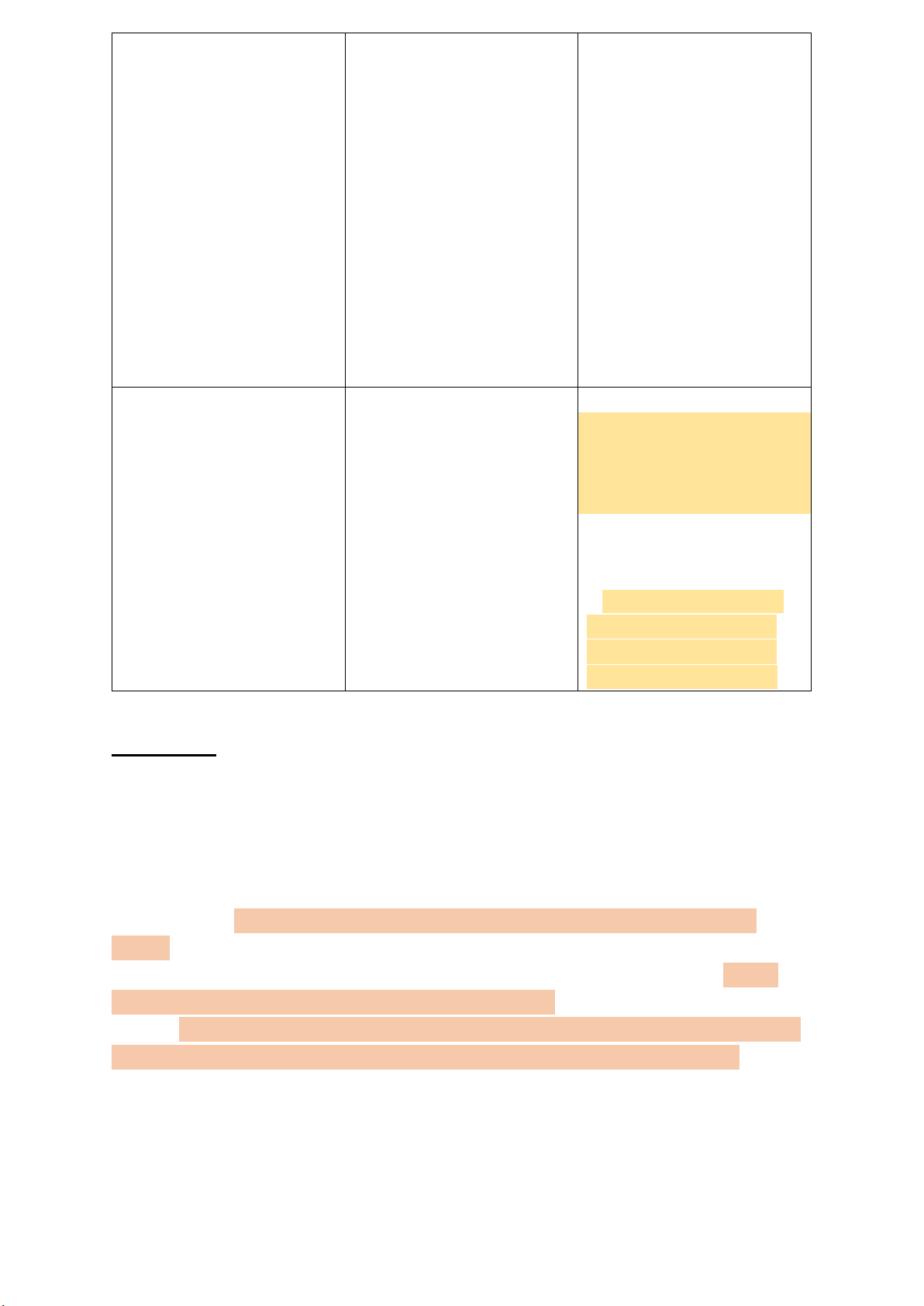

Đề bài 5: Dưới đây là các thủ tục kiểm soát trong chu trình bán

hàng của công ty Hoàn Cầu – một công ty bán lẻ mặt hàng quần áo thời trang:

Nhân viên bán hàng được trả lương dựa trên hiệu quả bán

hàng. Mỗi nhân viên bán hàng quản lý một số mặt hàng. Công

ty chuyển giao cho họ danh sách giá vốn các mặt hàng, dựa

vào đó, họ có quyền điều chỉnh giá bán (trong giới hạn khá

rộng) sao cho việc bán hàng đảm bảo mang lại lợi nhuận cho

công ty. Sau khi đã thỏa thuận giá bán với khách hàng, nhân

viên bán hàng sẽ lập hóa đơn bán hàng. Đồng thời, vào cuối

ngày, nhân viên bán hàng cũng lập phiếu bán hàng trên đó ghi

nhận giá bán và giá vốn của mặt hàng bán ra trong ngày. Phiếu

này là cơ sở để tính hoa hồng cho nhân viên. Dựa trên hóa đơn

và phiếu ghi nhận bán hàng, kế toán sẽ nhập liệu vào máy tính. Hãy cho biết:

1. Các khiếm khuyết của KSNB trong chi trình nêu trên. Các sai

phạm nào có thể xảy ra do các khiếm khuyết nêu trên.

2. Đề xuất các thủ tục kiểm soát cần thiết để hạn chế các khiếm khuyết nêu trên. Khiếm khuyết Sai phạm/ Gian TTKS lận 1. Nhân viên bán - Không có chính - Xây dựng chính

hàng có quyền điều sách bán hàng, sách bán hàng chỉnh giá bán thiếu giám sát

(trong giới hạn khá trong việc bán rộng) hàng - Nhân viên bán cho khách giá quá cao so với giá niêm yết, gây mất uy tín cho đơn vị 2. Nhân viên bán - Nhân viên bán - Giám sát hoạt hàng sẽ lập hóa

hàng chiếm đoạt số động thu tiền bởi đơn bán hàng. tiền thu từ KH và một nhân viên độc không ghi chép lập Nhân viên bán nghiệp vụ bán

hàng lập phiếu bán hàng vào sổ sách hàng trên đó ghi - Nhân viên bán

nhận giá bán và giá hàng ghi nhận số vốn của mặt hàng tiền trên hóa đơn bán ra trong ngày. thấp hơn số tiền thực nhận từ KH

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29