Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

Mô tả: Hội đồng quản trị (HĐQT) cần có sự độc lập nhất định với Ban điều hành để đảm bảo tính khách quan trong việc giám sát. HĐQT chịu trách nhiệm phêduyệtcácchínhsáchvàquytrìnhkiểmsoát,đồngthờiđánhgiáhiệuquảhoạt động của hệ thống KSNB.. Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

BÀI TẬP KIỂM SOÁT NỘI BỘ

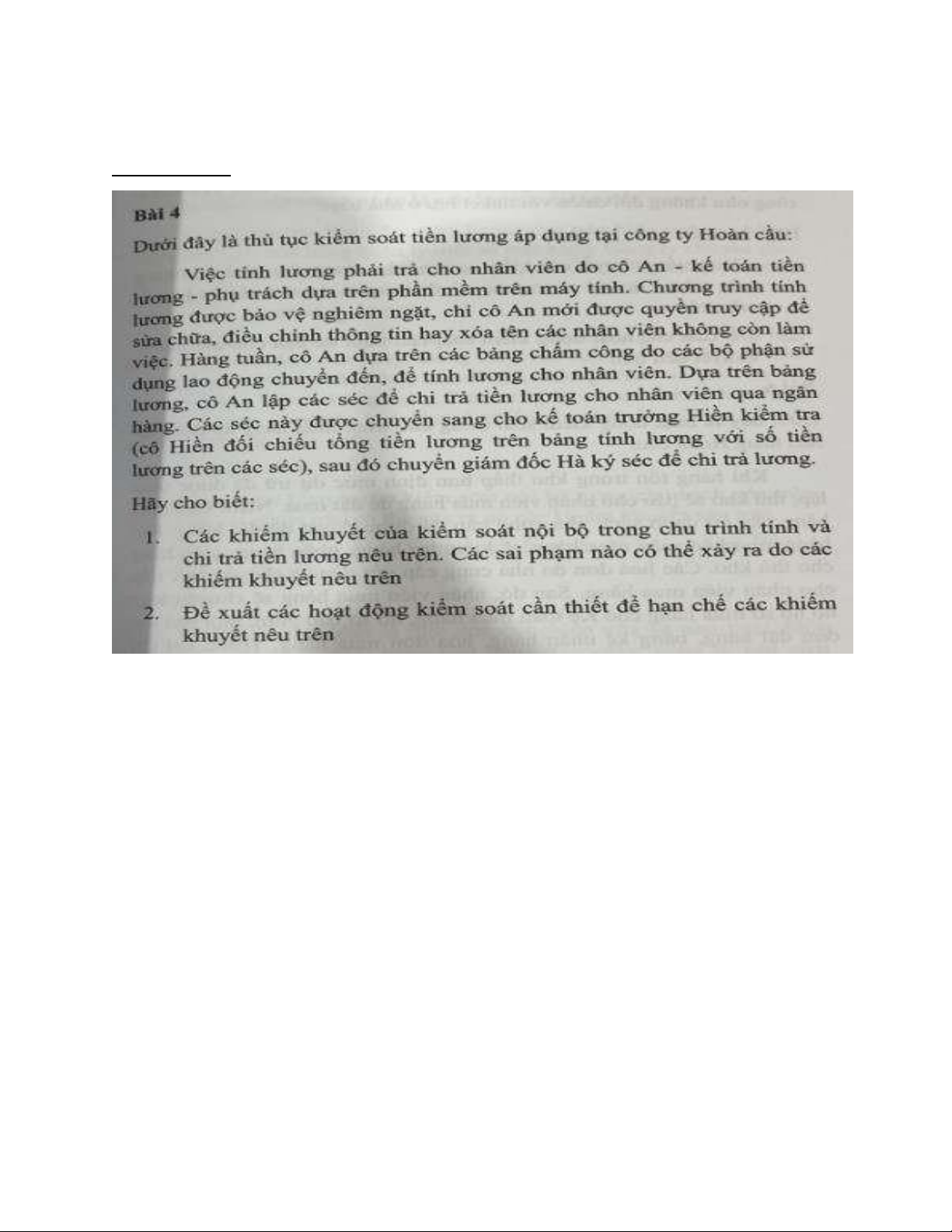

Bài tập 4/177:

1. Các khiếm khuyết của kiểm soát nội bộ trong chu trình tính chi trả tiền lương nêu trên:

- Chương trình tính lương chỉ có cô An mới được quyền truy cập để sửa chữa, điều

chỉnh thông tin hay xóa tên các nhân viên không còn làm việc.

➔ Sai phạm có thể xảy ra: Cô An có thể tự tạo nhân viên ảo, thay đổi thông tin,

lương để thu lợi ích cá nhân.

- Cô An dựa trên các bảng chấm công do các bộ phận sử dụng lao động chuyển đến

để tính lương cho nhân viên.

➔ Sai phạm có thể xảy ra: Các bộ phận sử dụng lao động có thể gian lận trong

việc gia tăng thời gian làm việc của nhân viên từ đó có thể ăn chênh lệch.

- Cô Hiền đối chiếu tổng tiền lương trên bảng tính lương với số tiền lương trên các séc.

➔ Sai phạm có thể xảy ra: Cô Hiền đã không đối chiếu bảng tính lương với các sổ

cái liên quan, sai sót và các gian lận nếu có sẽ không bị phát hiện.

2. Đề xuất các hoạt động kiểm soát cần thiết để hạn chế các khiếm khuyết nêu trên:

- Soát xét quy trình báo cáo sự thay đổi của bộ phận tính lương.

- Luôn đối chiếu giữa bảng tính lương với sổ cái, xem xét các sai sót, chênh lệch

đã được theo dõi và giải quyết chưa.

- Có thể lấy ngẫu nhiên một số mẫu xem xét việc đối chiếu đã thực hiện đảm bảo

đúng thủ tục, quy trình hay chưa.

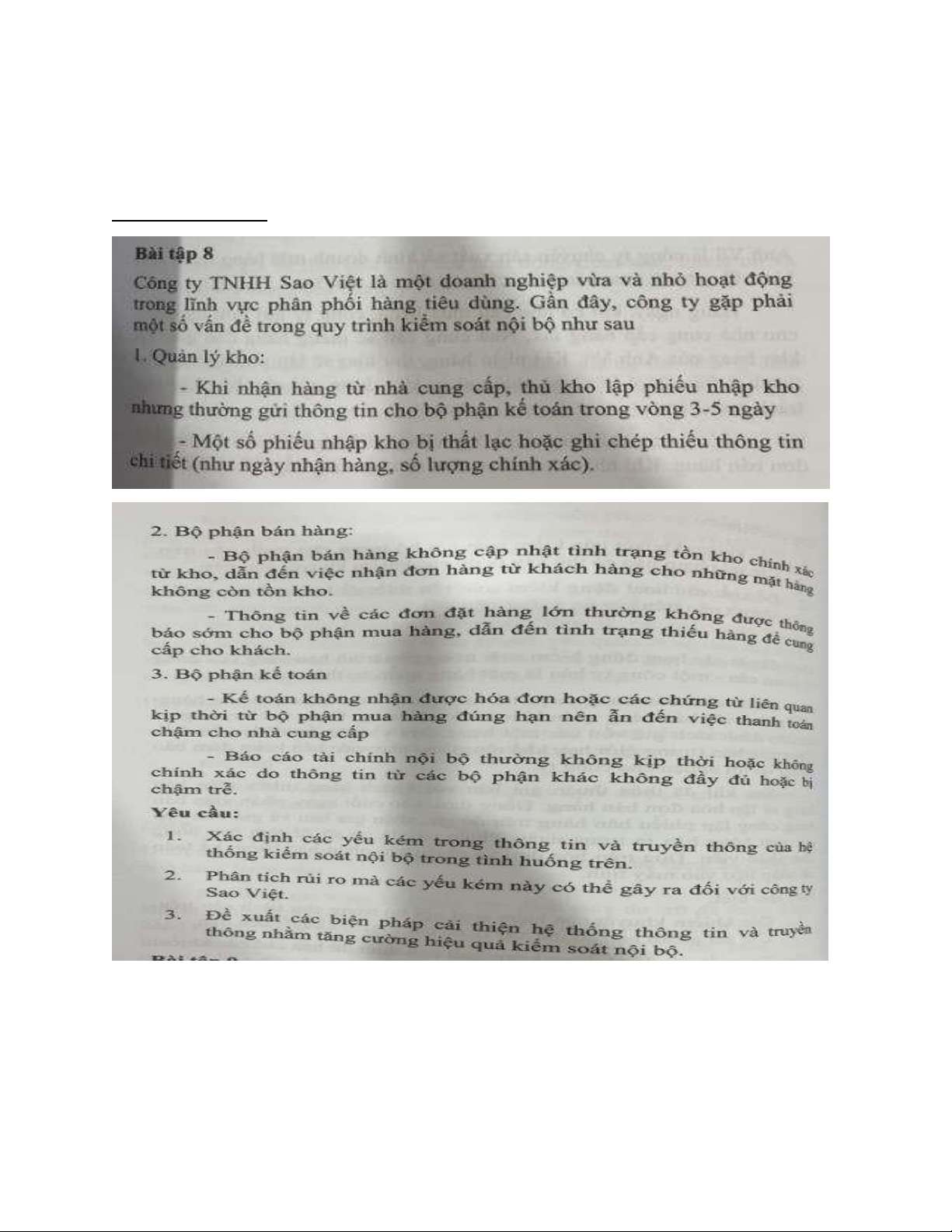

Bài tập 8/179-180:

1. Các yếu kém trong thông tin và truyền thông của hệ thống kiểm soát nội bộ trong tình huống trên: - Quản lý kho:

+ Gửi thông tin về phiếu nhập kho cho bộ phận kế toán quá chậm (3-5 ngày).

+ Phiếu nhập kho bị thất lạc hoặc thiếu thông tin chi tiết. - Bộ phận bán hàng:

+ Không cập nhật chính xác tình trạng tồn kho.

+ Không thông báo sớm cho bộ phận mua hàng về các đơn đặt hàng lớn. - Bộ phận kế toán:

+ Không nhận được hóa đơn hoặc chứng từ kịp thời từ bộ phận mua hàng.

+ Báo cáo tài chính nội bộ không kịp thời hoặc không chính xác do thông tin từ các

bộ phận khác không đầy đủ hoặc chậm trễ.

2. Rủi ro mà các yếu kém này có thể gây ra cho công ty Sao Việt: - Quản lý kho:

+ Khó khăn trong việc theo dõi hàng tồn kho.

+ Sai lệch số liệu tồn kho thực tế và trên sổ sách. + Mất mát hàng tồn kho. - Bộ phận bán hàng:

+ Mất doanh thu và khách hàng do không cung cấp hàng kịp thời.

+ Uy tín công ty bị giảm sút.

+ Tăng chi phí xử lý các đơn hàng bị hủy hoặc trả lại. - Bộ phận mua hàng:

+ Không đủ hàng để cung cấp cho khách hàng, gây ảnh hưởng đến doanh thu và uy tín.

+ Mất cơ hội mua hàng với giá tốt do không có thông tin sớm. - Bộ phận kế toán:

+ Thanh toán chậm cho nhà cung cấp, có thể bị phạt hoặc mất uy tín.

+ Báo cáo tài chính không chính xác. ảnh hưởng đến việc ra quyết định của ban lãnh đạo.

+ Khó khăn trong việc kiểm soát chi phí và dòng tiền.

3. Đề xuất các biện pháp cải thiện hệ thống thông tin và truyền thông nhằm tăng

cường hiệu quả kiểm soát nội bộ: - Quản lý kho:

+ Nhập liệu ngay lập tức khi nhận hàng.

+ Sử dụng phần mềm quản lý kho có chức năng tự động cập nhật số liệu tồn kho và

cảnh báo khi hàng tồn kho xuống thấp.

+ Kiểm kê kho định kỳ để đảm bảo số liệu tồn kho chính xác. - Bộ phận bán hàng:

+ Liên kết trực tuyến giữa hệ thống bán hàng và kho đảm bảo số liệu tồn kho được

cập nhật tự động và chính xác.

+ Quy trình rõ ràng để thông báo đơn hàng lớn ngay lập tức.

+ Sử dụng phần mềm quản lý bán hàng thông báo khi có đơn hàng lớn và cảnh báo

khi hàng tồn kho xuống thấp. - Bộ phận kế toán:

+ Quy định thời gian giao nhận chứng từ giữa các bộ phận.

+ Sử dụng phần mềm kế toán có chức năng tự động nhắc nhở về các khoản phải trả và

cho phép theo dõi tình hình thanh toán.

+ Kiểm tra và đối chiếu thường xuyên để đảm bảo tính chính xác của thông tin.

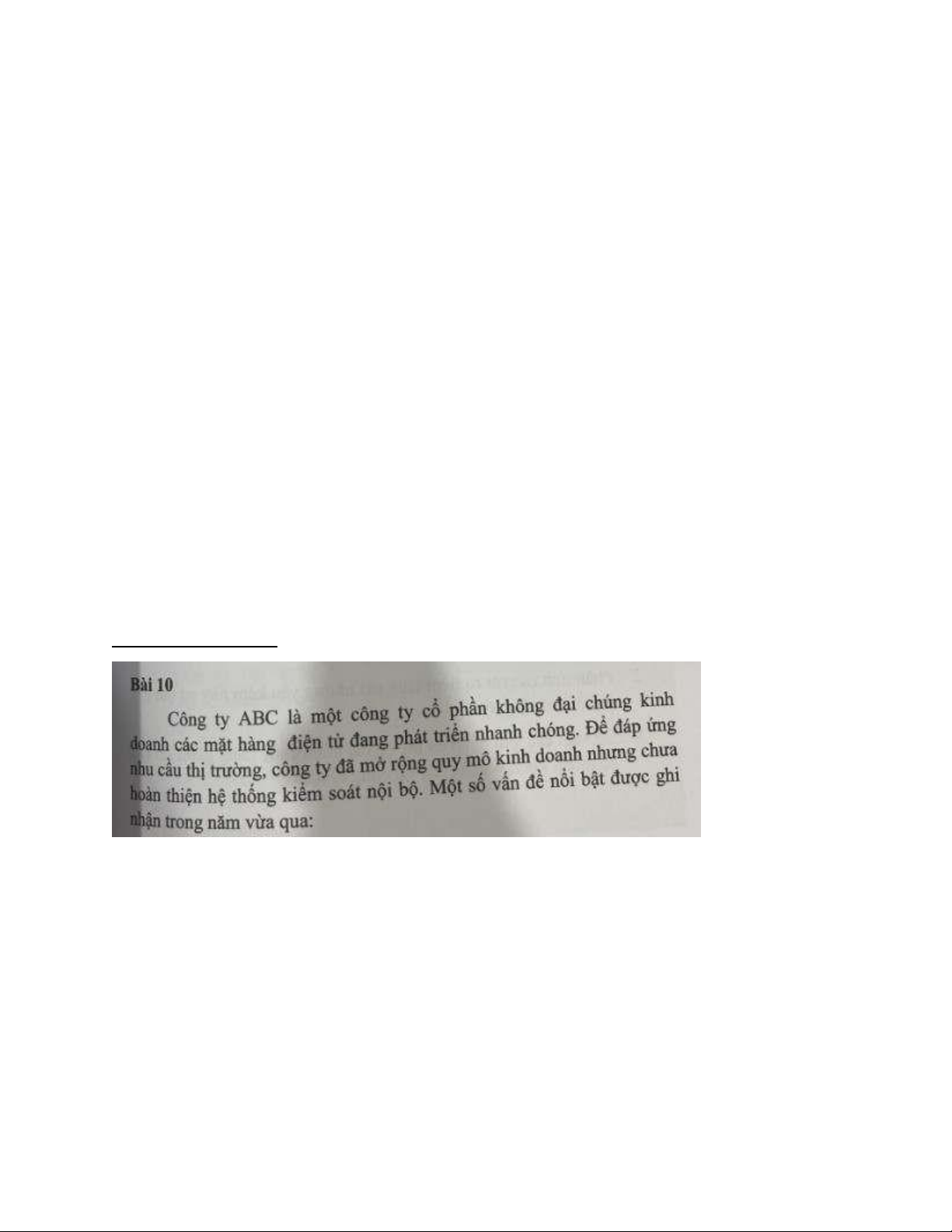

Bài tập 10/181-182:

1. Các yếu kém trong hệ thống kiểm soát nội bộ, đặc biệt là chức năng giám sát tại công ty:

- Không có bộ phận kiểm toán nội bộ:

+ Thiếu một bộ phận độc lập để kiểm tra và đánh giá tính tuân thủ và hiệu quả của hệ

thống kiểm soát nội bộ.

+ Giám sát chủ yếu dựa vào quản lý trực tiếp, nhưng họ có thể không có đủ thời gian

hoặc chuyên môn để phát hiện sai phạm. - Kiểm kê hàng tồn kho:

+ Quy trình kiểm kê chỉ được thực hiện mỗi năm một lần, không đủ thường xuyên để

phát hiện các vấn đề kịp thời.

+ Không có sự đối chiếu giữa số liệu kiểm kê thực tế và số liệu kế toán, dẫn đến khó

khăn trong việc xác định nguyên nhân sai lệch.

- Quản lý tài sản cố định:

+ Thiếu quy trình theo dõi tình trạng sử dụng và bảo dưỡng tài sản, dẫn đến việc

không phát hiện kịp thời các tài sản bị hỏng.

+ Báo cáo về tài sản cố định dựa vào thông tin từ các phòng ban mà không có sự kiểm

tra thực tế, dễ dẫn đến sai lệch.

- Chậm phát hiện gian lận:

+ Việc phát hiện gian lận chỉ khi kiểm tra báo cáo tài chính cuối năm là quá muộn,

gây thiệt hại lớn cho công ty.

+ Cho thấy hệ thống kiểm soát nội bộ chưa đủ mạnh để ngăn chặn và phát hiện gian lận kịp thời.

2. Các rủi ro tiềm tang mà các yếu kém này có thể gây ra đối với công ty:

- Không có bộ phận kiểm toán nội bộ:

+ Rủi ro sai sót và gian lận không được phát hiện và xử lý kịp thời.

+ Hệ thống kiểm soát nội bộ hoạt động không hiệu quả.

+ Uy tín và hình ảnh công ty bị ảnh hưởng. - Kiểm kê hàng tồn kho:

+ Mất mát hàng tồn kho do không phát hiện kịp thời.

+ Sai lệch số liệu tồn kho, ảnh hưởng đến quyết định kinh doanh.

+ Giảm hiệu quả hoạt động của công ty.

- Quản lý tài sản cố định:

+ Giảm hiệu quả sử dụng tài sản.

+ Tăng chi phí bảo trì và sửa chữa.

+ Sai lệch thông tin về giá trị tài sản.

- Chậm phát hiện gian lận:

+ Thiệt hại tài chính cho công ty.

+ Mất niềm tin của các bên liên quan.

+ Ảnh hưởng đến hoạt động kinh doanh của công ty.

3. Đề xuất các giải pháp cụ thể để cải thiện chức năng giám sát của hệ thống kiểm

soát nội bộ tại công ty ABC:

- Thành lập bộ phận kiểm toán nội bộ:

+ Tuyển dụng nhân viên có chuyên môn về kiểm toán để thực hiện kiểm tra và đánh giá độc lập.

+ Xây dựng quy trình kiểm toán nội bộ rõ ràng và tuân thủ.

+ Báo cáo kết quả kiểm toán cho ban lãnh đạo cấp cao. - Kiểm kê hàng tồn kho:

+ Thực hiện kiểm kê hàng tồn kho thường xuyên hơn (ví dụ: hàng tháng hoặc hàng quý).

+ Đối chiếu số liệu kiểm kê thực tế với số liệu kế toán và tìm hiểu nguyên nhân sai lệch.

+ Sử dụng phần mềm quản lý kho để theo dõi hàng tồn kho 实时。

- Quản lý tài sản cố định:

+ Xây dựng quy trình theo dõi tình trạng sử dụng và bảo dưỡng tài sản.

+ Thực hiện kiểm tra định kỳ tài sản cố định.

+ Sử dụng phần mềm quản lý tài sản để theo dõi và quản lý tài sản hiệu quả.

- Tăng cường kiểm soát để phát hiện gian lận:

+ Xây dựng quy trình kiểm soát chặt chẽ các hoạt động tài chính.

+ Phân công trách nhiệm rõ ràng và tách biệt.

+ Thực hiện kiểm tra và giám sát thường xuyên.

+ Đào tạo nhân viên về phòng chống gian lận.

Bài tập: Mô tả và đánh giá nguyên tắc 2, 3, 4 của Môi trường kiểm soát có được

thiết kế và vận hành hữu hiệu tại Vinamilk.

- Nguyên tắc 2: Hội đồng quản trị thể hiện sự độc lập với người quản lý và đảm

nhiệm chức năng giám sát việc thiết kế và vận hành hệ thống KSNB.

+ Mô tả: Hội đồng quản trị (HĐQT) cần có sự độc lập nhất định với Ban điều

hành để đảm bảo tính khách quan trong việc giám sát. HĐQT chịu trách nhiệm

phê duyệt các chính sách và quy trình kiểm soát, đồng thời đánh giá hiệu quả hoạt

động của hệ thống KSNB.

➔ Đánh giá tại Vinamilk:

+ Vinamilk có HĐQT với các thành viên có kinh nghiệm và chuyên môn đa dạng.

HĐQT tham gia vào việc phê duyệt các quyết định chiến lược và chính sách quan trọng của công ty.

+ Tuy nhiên, cần xem xét kỹ hơn về cơ cấu thành viên HĐQT để đánh giá mức độ

độc lập thực sự của họ với Ban điều hành.

+ Nhìn chung, Vinamilk thể hiện sự quan tâm đến vai trò giám sát của HĐQT,

nhưng cần có thêm thông tin để đánh giá tính hiệu quả thực tế.

- Nguyên tắc 3: Dưới sự giám sát của HĐQT, nhà quản lý xây dựng cơ cấu, các cấp

bậc báo cáo, cũng như phân định trách nhiệm và quyền hạn phù hợp cho việc thực hiện các mục tiêu.

+ Mô tả: Ban điều hành, dưới sự giám sát của HĐQT, cần thiết kế một cơ cấu tổ

chức rõ ràng, phân định trách nhiệm và quyền hạn cụ thể cho từng bộ phận và cá

nhân. Hệ thống báo cáo cần được thiết lập để đảm bảo thông tin được truyền đạt

hiệu quả trong toàn công ty.

➔ Đánh giá tại Vinamilk:

+ Vinamilk có cơ cấu tổ chức phức tạp với nhiều công ty con và chi nhánh.

+ Công ty đã công bố thông tin về cơ cấu tổ chức và phân công trách nhiệm trên website.

+ Tuy nhiên, cần đánh giá xem cơ cấu này có thực sự hiệu quả trong việc đảm bảo

trách nhiệm giải trình và kiểm soát hoạt động hay không.

+ Vinamilk có vẻ đã chú trọng đến việc xây dựng cơ cấu tổ chức, nhưng cần có

thêm thông tin để đánh giá tính phù hợp và hiệu quả của nó.

- Nguyên tắc 4: Đơn vị thể hiện sự cam kết về việc thu hút nhân lực thông qua tuyển

dụng, phát triển và giữ chân các cá nhân có năng lực phù hợp để đạt được mục tiêu.

+ Mô tả: Doanh nghiệp cần có chính sách tuyển dụng, đào tạo và phát triển nhân

lực rõ ràng để đảm bảo có đội ngũ nhân viên đủ năng lực và phẩm chất đạo đức để

thực hiện các mục tiêu của công ty.

➔ Đánh giá tại Vinamilk:

+ Vinamilk có chính sách tuyển dụng và đào tạo nhân viên khá tốt.

+ Công ty có các chương trình đào tạo nội bộ và bên ngoài để nâng cao năng lực cho nhân viên.

+ Vinamilk cũng có các chính sách đãi ngộ để thu hút và giữ chân nhân tài.

+ Vinamilk thể hiện cam kết mạnh mẽ về việc thu hút và phát triển nhân lực.

Document Outline

- Bài tập 4/177:

- Bài tập 8/179-180:

- Bài tập 10/181-182:

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29