Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

+Tạoracácbáocáochứađựngthôngtincầnthếtchoquảnlívàkiểmsoátgiúpứngxử kịp thời

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 12 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3

Câu 1:Ngoài tính trung thực,hãy kể một số giá trị đạo đức khác mà đơn vị nên thiết

lập và tuân thủ. -Tôn trọng con người

+ Đối với cộng sự và dưới quyền: tôn trọng phẩm giá, quyền lợi, hạnh phúc, tôn trọng

tiềm năng phát triển của nhân viên, tôn trọng quyền tự do, và các quyền hợp pháp khác

+ Đối với khách hàng: tôn trọng nhu cầu, sở thích, tâm lý của khách hàng

+ Đối với đối thủ cạnh tranh: tôn trọng lợi ích của đối thủ

-Trách nhiệm với cộng đồng, xã hội

+ Gắn liền lợi ích của doanh nghiệp với lợi ích của xã hội

+ Tích cực góp phần giải quyết những vấn đề chung của xã hội

Câu 2:Hãy cho ví dụ về ba nhóm mục tiêu : hoạt động,báo cáo và tuân thủ ở toàn bộ đơn vị -Mục tiêu hoạt động

VD: Các doanh nghiệp sẽ thiết kế các nhà kho, hầm chứa, két sắt chịu

nhiệt hay hệ thống báo động để bảo vệ tài sản không bị hư hỏng hay mất

mát. Ban hành quy chế kiểm soát việc ra vào kho hàng, quy chế bảo trì và

sửa chữa tài sản, kiểm soát việc tham khảo các tài liệu kế toán, dữ liệu trong

máy tính…Và kiểm tra, đối chiếu thường xuyên số liệu sổ sách và thực tế để

đảm bảo tài sản không bị mất mát, thiếu hụt→ Hạn chế rủi ro -Mục tiêu tuân thủ

VD: Các cán bộ nhân viên trong VPBank có trách nhiệm đảm bảo rằng các hành vi của

mình phải tuân thủ theo: Pháp luật Việt Nam có liên quan; Giấy phép, các văn bản của cơ

quan Nhà nước có thẩm quyền; Hợp đồng do VPBank ký kết với khách hàng, đối tác;

Quy tắc đạo đức ứng xử do VPBank ban hành và quy định liên quan đến phòng chống

tham nhũng do VPBank ban hành; Quy định nội bộ do VPBank ban hành có liên quan

đến hoạt động nghiệp vụ, thoả ước lao động, nội quy lao động, chính sách tuân thủ, nội

quy tuân thủ, quy định, quy trình về khen thưởng, xử lý quy phạm và các quy định khác

của VPBank liên quan đến cán bộ, nhân viên các cấp tại VPBank; Các chuẩn mực quy

định khác được VPBank công bố và thừa nhận -Mục tiêu báo cáo

VD: Đạt được sự đảm bảo hợp lý rằng liệu báo cáo tài chính, xét trên phương diện tổng

thể có còn sai sót trọng yếu do gian lận hay nhầm lẫn hay không, từ đó giúp kiểm toán

viên đưa ra ý kiến về việc liệu BCTC có được lập phù hợp với khuôn khổ về lập và trình

bày BCTC được áp dụng trên nhiều khía cạnh trọng yếu hay không.

Câu 3:Trình bày các biện pháp hay phản ứng đối phó với rủi ro mà đơn vị có thể

lựa chọn.Biện pháp nào là tối ưu nên sử dụng. -Tránh rủi ro

-Ngăn ngừa hạn chế rủi ro -Tự khắc phục rủi ro -Chuyển nhượng rủi ro

Biện pháp chuyển nhượng rủi ro là tối ưu vì:

Một công ty hay một cá nhân khi tự mình thấy không thể chịu đựng được một hay nhiều

rủi ro lớn có tính chất thảm họa thì phải tìm cách san sẻ bằng cách chuyển nhượng rủi ro

cho các công ty khác. Khi đã chấp nhận rủi ro, các công ty khác đó phải bồi thường

những thiệt hại do rủi ro đã thỏa thuận gây nên, còn người chuyển nhượng rủi ro phải trả

1 khoản tiền => biện pháp bảo hiểm. + Ưu điểm:

• Phạm vi bù đắp rộng lớn.

• Có thể bù đắp những rủi ro có tính chất thảm họa

• Không gây đọng vốn trong xã hội

Câu 4: Giải thích vì sao việc phân chia nhiệm vụ lại hữu ích đối với việc ngăn ngừa

hơn là phát hiện gian lận.

Khi phân chia nhiệm vụ sẽ làm cho một cá nhân nắm bắt tất cả các khâu trong quy trình

nghiệp vụ từ khi phát sinh đến khi kết thúc nên sẽ khó có thể gian lận.

Khi phân chia trách nhiệm thì các bộ phận, b phòng ban sẽ chịu trách nhiệm nếu như có

gian lận xảy ra. Do đó họ sẽ giám sát kĩ hơn và dễ dàng ngăn ngừa gian lận

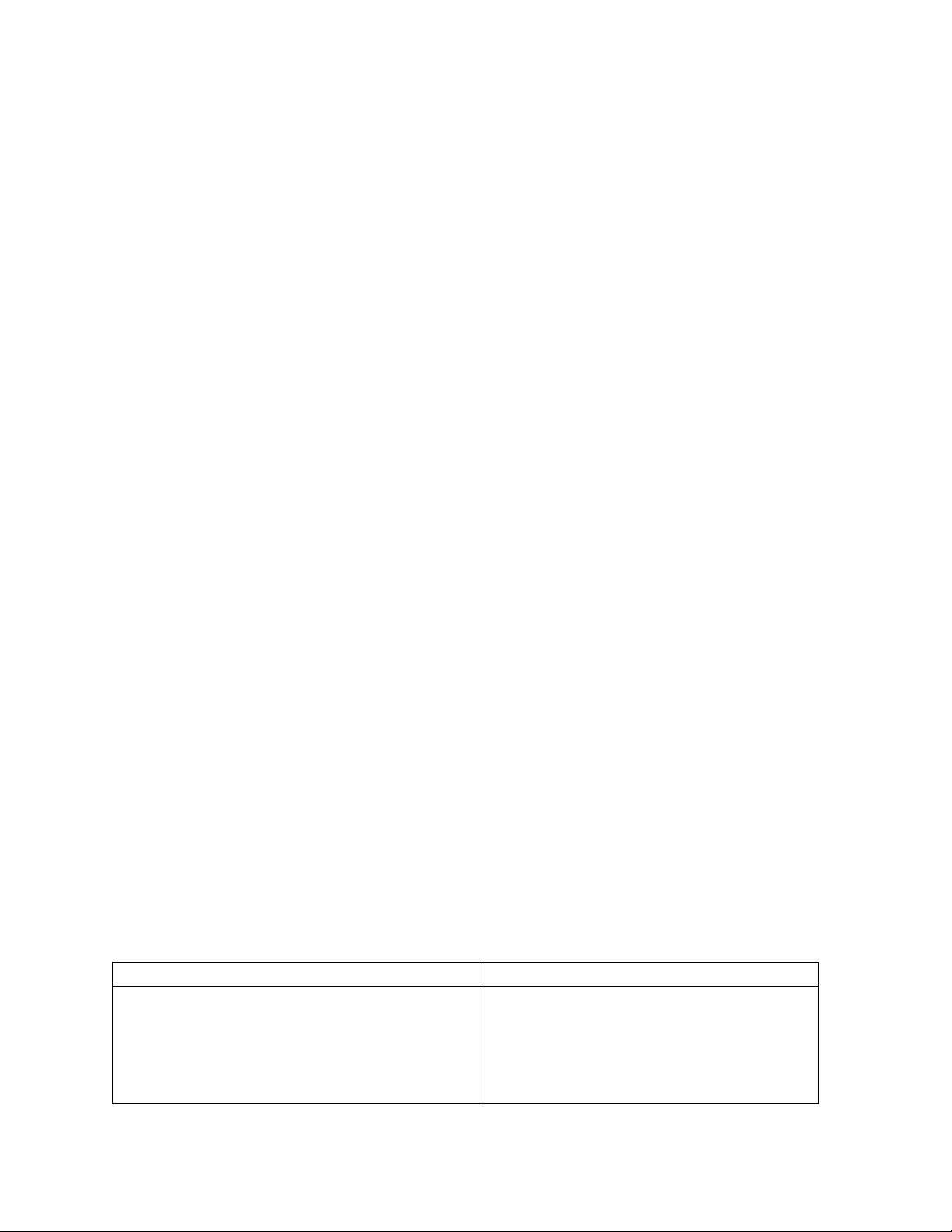

Câu 5:Hãy phân biệt kiểm soát chung với kiểm soát ứng dụng. Kiểm soát chung Kiểm soát ứng dụng Kiểm soát chung: là các

Kiểm soát ứng dụng: là

hoạt động kiểm soát được

các hoạt động kiểm soát

thiết kế và thực hiện nhằm

được thiết kế và thực hiện

đảm bảo môi trường kiểm

để ngăn ngừa, phát hiện và

soát của tổ chức được ổn

sửa chữa sai sót, gian lận

định, vững mạnh nhằm gia

trong quá trình xử lý nghiệp

tăng hiệu quả của kiểm soát vụ. ứng dụng.

• Gắn liền với từng chức

• Phạm vi: Toàn bộ hệ năng, từng hệ thống thống thông tin

• Hình thức: là các tính

• Hình thức: Chính sách,

năng được lập trình trên

giải pháp kỹ thuật, giám

các phần mềm ứng dụng sát hoạt động

6. Trình bày vai trò của những người có trách nhiệm trong việc thiết lập và duy trì hệ

thống kiểm soát nội bộ hữu hiệu?

+ Ý chí và định hướng của ban lãnh đạo: Một doanh nghiệp không thể đạt được kết

quả tốt khi ban lãnh đạo thiếu ý chí và định hướng. Vì nếu ban lãnh đạo không đề cao

tầm quan trọng của hệ thống KSNB cũng như những lợi ích mà nó mang lại thì doanh

nghiệp sẽ gặp không ít khó khăn trong quá trình xây dựng và vận hành.

+ Sự nhất quán trong chính sách của ban lãnh đạo: Việc ban lãnh đạo có ý chí và định

hướng là chưa đủ đối với hoạt động KSNB. Bên cạnh đó, tác giả thấy rằng sự nhất quán

trong các chính sách của ban lãnh đạo cũng đóng vai trò không nhỏ trong thành công của

KSNB. Vì ban lãnh đạo nhất quán trong chính sách đơn vị, nhất quán trong chính sách

KSNB… sẽ thúc đẩy nhân viên làm việc đúng đắn hơn, các nhân viên thi hành KSNB

cũng sẽ được tiếp thêm động lực và sự công tâm cũng sẽ được đề cao.

+ Sự minh bạch của môi trường bên ngoài doanh nghiệp: Môi trường bên ngoài doanh

nghiệp có những tác động tích cực và tiêu cực đối với hoạt động của doanh nghiệp, cũng

như đối với nhân viên của doanh nghiệp. Nếu môi trường kinh doanh cởi mở, tuân thủ

pháp luật cũng sẽ có ảnh hưởng nhất định đến lãnh đạo và nhân viên của đơn vị.

+ Sự minh bạch của môi trường bên trong doanh nghiệp: Một doanh nghiệp với những

quy trình, thủ tục rõ ràng, hoạt động minh bạch sẽ là nền móng tốt cho việc hình thành và

phát triển nhân cách nhân viên. Nếu mục tiêu của đơn vị là xác đáng thì nhân viên sẽ ủng hộ và làm theo.

+ Sự chính trực, không thiên vị của nhân viên KSNB: Một hệ thống KSNB công tâm

và hữu hiệu sẽ không thể không kể đến vai trò to lớn của các nhân sự đảm nhiệm KSNB.

Chính thái độ, ứng xử chuẩn mực và công tâm của nhân viên KSNB sẽ làm cho nhân viên

của đơn vị công nhận việc tổ chức KSNB cũng như KSNB hữu hiệu sẽ đem lại lợi ích lâu dài cho doanh nghiệp.

7. Cho biết lợi ích của việc thiết lập và duy trì một hệ thống kiểm soát nội bộ

hữu hiệu tại đơn vị?

- Đảm bảo tính chính xác của các số liệu kế toán và báo cáo tài chính của công ty;

- Giảm bớt rủi ro gian lận hoặc trộm cắp đối với công ty do bên thứ ba hoặc nhân viên của công ty gây ra;

- Giảm bớt rủi ro sai sót không cố ý của nhân viên mà có thể gây tổn hại cho công ty;

- Giảm bớt rủi ro không tuân thủ chính sách và quy trình kinh doanh của công ty;

- Ngăn chặn việc tiếp xúc những rủi ro không cần thiết do quản lý rủi ro chưa đầy đủ.

8. Giải thích khái niệm đảm bảo hợp lý trong định nghĩa kiểm soát nội bộ của COSO?

Sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong viê ̣c đảm bảo đô ̣ tin

câ ̣y của báo cáo tài chính, đảm bảo hiê ̣u quả, hiê ̣u suất hoạt đô ̣ng, tuân thủ pháp luâ ̣t và

các quy định có liên quan

9. Có ý kiến cho rằng: hoạt động kiểm soát là nhân tố nền tảng và quan trọng nhất của hệ

thống kiểm soát nội bộ. Hãy cho biết quan điểm của bạn về ý kiến nêu trên.

Theo em nghĩ là đúng vì các hoạt động kiểm soát là các biện pháp, quy trình, thủ tục đảm

bảo chỉ thị của ban lãnh đạo trong giảm thiểu rủi ro và tạo điều kiện cho tổ chức đạt được

mục tiêu đặt ra được thực thi nghiêm túc trong toàn tổ chức. Ví dụ: kiểm soát phòng ngừa

và phát hiện sự mất mát, thiệt hại của tài sản, kiểm soát xem tổ chức có hoạt động theo

đúng chuẩn mực mà tổ chức đã quy định, theo đúng các yêu cầu của pháp luật hiện hành…

10. Có ý kiến cho rằng: “Muốn thiết lập hệ thống kiểm soát nội bộ hữu hiệu,

cần tuyển dụng các cá nhân có năng lực và đạo đức tốt”. Hãy cho biết quan

điểm của bạn về ý kiến nêu trên?

Theo em nghĩ là sai vì cần phải tuyển dụng các cá nhân có kiến thức và kinh nghiệm phù

hợp với nhiệm vụ được giao và cũng cần phải có đạo đức tốt Bài tập

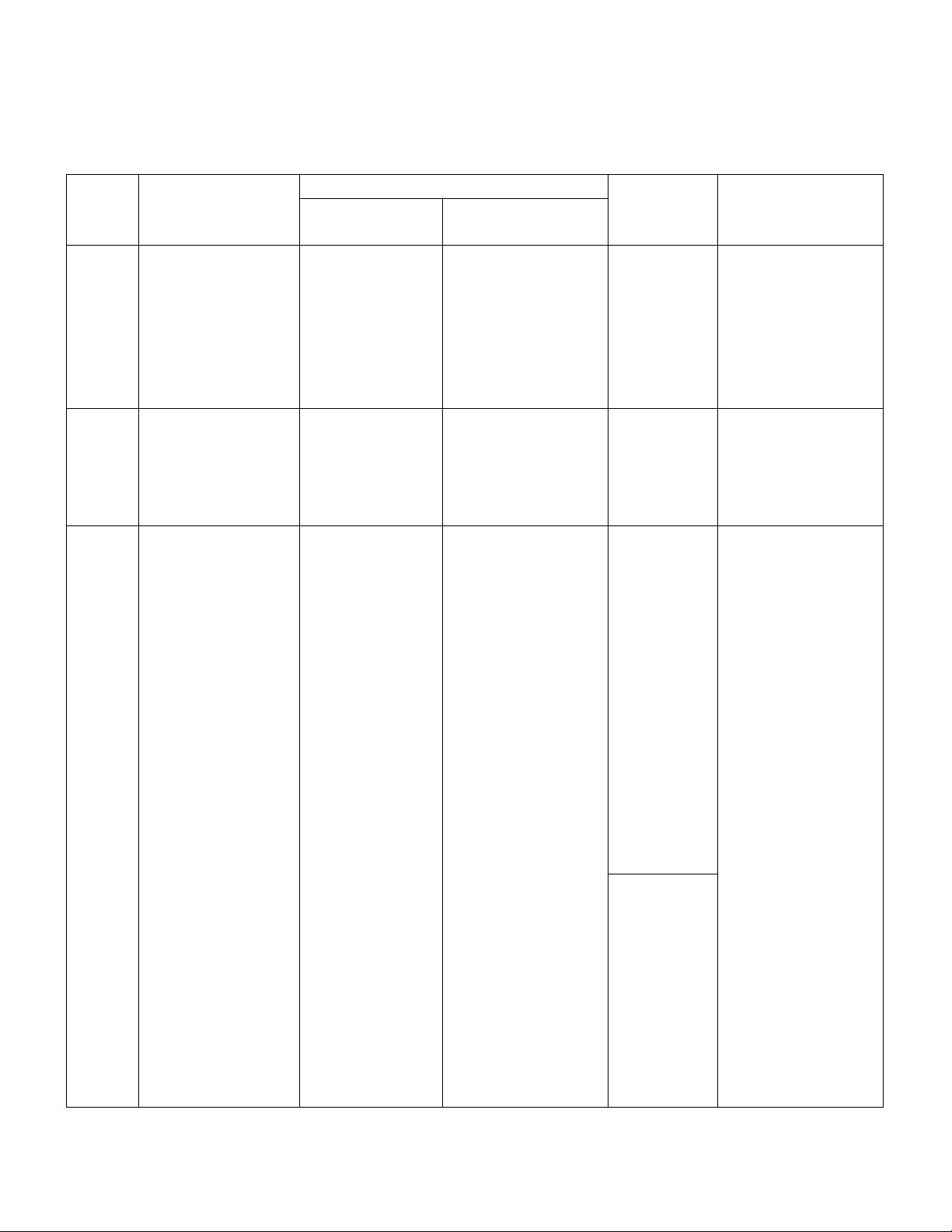

Bài 1: Đánh giá rủi ro liên quan đến từng tình huống:

1. Doanh số hàng tiêu dùng chất lượng cao sản xuất trong nước giảm do có nhiều

mặt hàng tiêu dùng nhập khẩu có cùng chất lượng nhưng giá rẻ hơn.

2. Người tiêu dùng vẫn có thói quen thích sử dụng hàng ngoại nhập.

3. Trong năm, các siêu thị của công ty Ánh Sao bắt đầu chấp nhận cho khách hàng

thanh toán tiền hàng tại quầy siêu thị bằng thẻ ATM liên kết với hệ thống thẻ Smartlink.

4. Ánh Sao đang đầu tư phát triển hệ thống cửa hàng tiện lợi 24/24 nhằm mở rộng thị phần. Nhận dạng rủi ro Nhận dạng và Tình Xác định mục Gian lận có đánh huống giá các thay tiêu Loại rủi ro Nhân tố tác động thể xảy ra đổi Xuất hiện đối thủ Làm tăng doanh Rủi ro hoạt cạnh tranh là các Thay đổi từ bên

số hàng tiêu dùng động của toàn mặt hàng tiêu ngoài: sự thay đổi 1 chất lượng cao đơn vị xảy ra dùng nhập khẩu Không có của môi trường sản xuất trong từ nhân tố bên có cùng chất hoạt động nước. ngoài lượng nhưng giá rẻ hơn. Làm cho người Rủi ro toàn Tâm lý thích Thay đổi từ bên tiêu dùng tin đơn vị xảy ra dùng hàng ngoại ngoài: sự thay đổi 2 tưởng vào hàng từ của người tiêu Không có của môi trường sản xuất trong nhân tố bên hoạt động nước. ngoài dùng. 3 Đổi mới kĩ thuật, Rủi ro ở bộ

Sự phát triển của Nhân viên Thay đổi bên

tăng lượng khách phận bán hàng kĩ thuật lợi dụng trong: kĩ thuật hàng việc thanh mới toán bằng thẻ để yêu cầu KH cung cấp thông tin khác, thông tin để xác minh chủ thẻ, để thực hiện gian lận. Cửa hàng có thể lấy lí do thu thêm phí để thanh toán với ngân hàng dù thực tế không có quy định đó. Hoặc cửa hàng cộng thêm phí đó vào giá của sản phẩm và bán cho khách hàng. Rủi ro toàn Thay đổi từ bên Mở Nhu cầu ngày rộng thị phần đơn vị xảy ra trong: 4 hiện có càng tăng của Không có từ nhân tố bên Mở rộng thị khách hàng ngoài trường trong nước Bài 2 Các khiếm khuyết

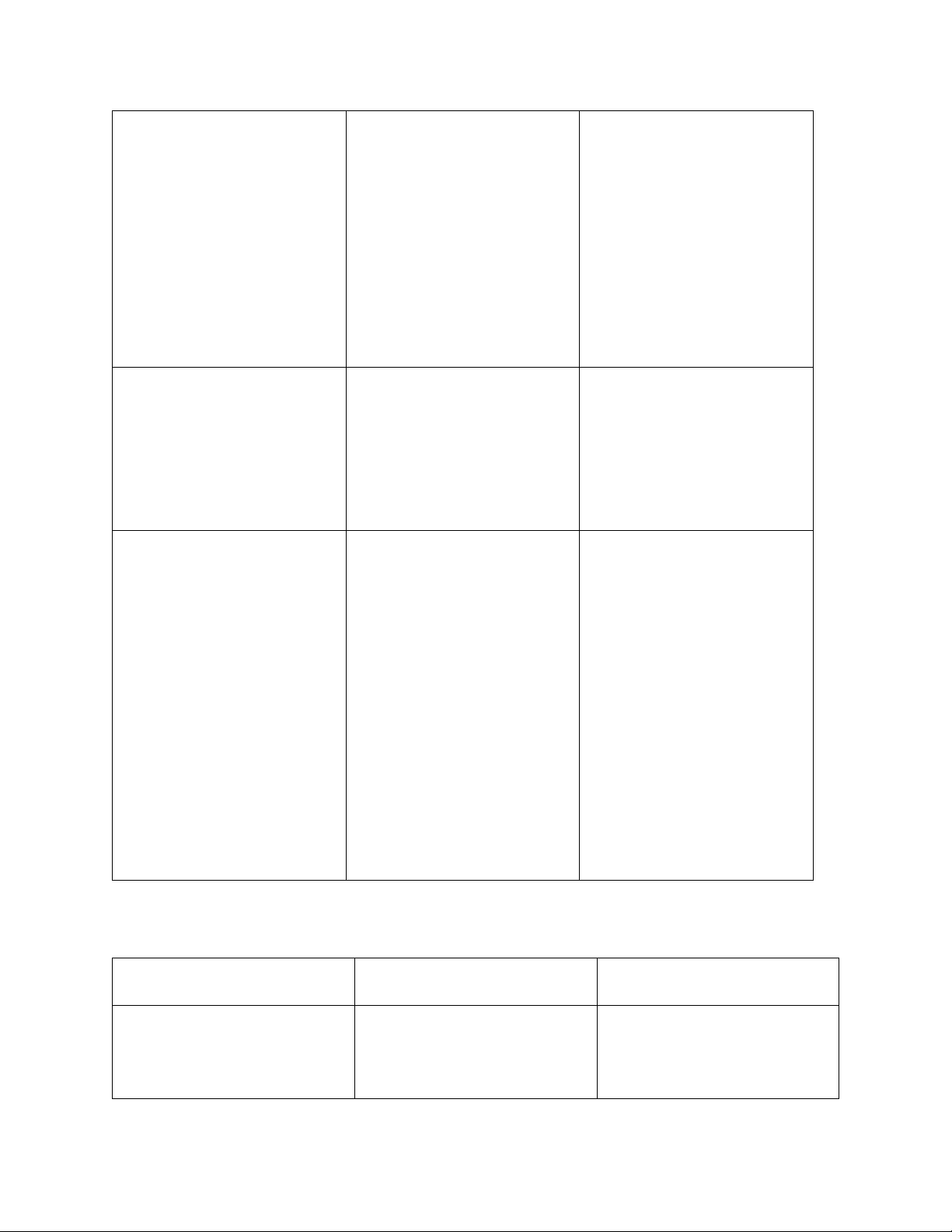

Các sai phạm có thể xảy ra Thủ tục kiểm soát

Chỉ cô An ( Kế toán tiền Cô An có thể không xóa

-Bảng chấm công do từng

lương ) mới được quyền tên các nhân viên không

bộ phận lập ra Trưởng bộ

truy cập để sửa chữa, điều

còn làm việc vẫn chi lương

phận phê duyệt đồng thời

chỉnh thông tin hay xóa tên và biển thủ số tiền đó

chịu trách nhiệm về bảng các nhân viên không còn chấm công này làm việc

- Phê duyệt các thay đổi

bảng lương, bộ phận kế

toán phải cập nhật thông tin

tình hình nhân sự đầy đủ

thường xuyên và chính xác

Hàng tuần, Cô An dựa trên

-Rủi ro chấm công : Chấm

-Sử dụng máy chấm công

các bảng chấm công do các

công không đầy đủ, chính -Phân chia trách nhiệm:

bộ phận sử dụng lao động xác và kịp thời Người tính lương khác

chuyển đến, để tính lương -Rủi ro khi tính lương: Người chi trả lương cho nhân viên. Cô An lập

Tính không đủ; Tính không

các séc để chi trả tiền đúng lương cho nhân viên qua ngân hàng. Bài 3 Những khuyết điểm Các sai phạm

Những thủ tục kiểm soát

Ticket được lập 2 liên, Nhân viên phục vụ có thể -Các Ticket phải được

một liên giao nhân viên thông đồng với nhân viên đánh số thứ tự tránh

phục vụ giữ để tính tiền, trong nhà bếp để giam lận trường hợp tiêu hủy ticket

một liên giao cho nhà bếp tiêu hủy ticket hoặc đưa Nếu muốn hủy món ăn và

thức ăn lên cho khách tính ticket thì phải báo và có

tiền nhưng sau đó thông chữ kí của quản lý

đồng với nhau để nói với -Khi khách gọi món thì 1

quản lý báo hủy món ăn liên giao cho nhân viên 1

liên sẽ giao cho quản lý

sau đó quản lý để in món

ăn cần nấu xuống trực tiếp cho nhà bếp

Các nhân viên thường bỏ Nhân viên phục vụ có thể -Bắt buộc các nhân viên

qua thông tin trên người gian lận.tính tiền của khác phải ghi thông tin của phục vụ

rồi nhưng không nộp cho mình trên hóa đơn. Nếu

quản lý .Việc không ghi không khi thì quản lý sẽ

thông tin người phục vụ nhắc nhở nếu không sẽ

khi gặp sư cố sẽ khó truy không in món ăn xuống cứu trách nhiệm cho nhà bếp

Nhà quản lý không kiểm Nhân viên phục vụ có thể -Cuối ngày nhà quản lý

tra số lượng món ăn với số thu tiền của khách hàng phải kiểm tra số lượng

tiền trên ticket cũng như nhưng không đưa cho món ăn với số tiền trên

không đối chiếu với ticket quản lý

ticket cũng như đối chiếu lưu ở nhà bếp

-nhân viên thông đồng với với ticket lưu ở nhà bếp nhân viên trong nhà bếp -Kiểm tra nguyên liệu

để giam lận tiêu hủy còn lại trong bếp

ticket hoặc đưa thức ăn lên cho khách tính tiền

nhưng sau đó thông đồng

với nhau để nói với quản lý báo hủy món ăn

-Nhân viên nhà bếp có thể

khai khống món ăn để ăn

bớt nguyên liệu trong bếp Bài 4

Các khiếm khuyết của

Các sai phạm có thể xảy

Thủ tục kiểm soát KSNB ra Khi hàng tồn trong kho

Trường hợp đặt mua hàng -Tất cả nghiệp vụ mua

thấp hơn định mức dự trữ

không cần thiết hoặc không hàng đều phải có giấy đề

đã được thiết lập, thủ kho

phù hợp với mục đích sử

nghị mua hàng đã được phê sẽ báo cho nhân viên mua

dụng hoặc đặt mua hàng

duyệt và việc kí này phải từ hàng để đặt mua

nhiều hơn nhu cầu sử dụng người có đủ thẩm quyền.

và trường hợp hàng đặt về

-Giấy đề nghị mua hàng

quá sớm (có thể gây lãng

phải được lập thành hai phí chi phí lưu kho hoặc

liên: một liên lưu tại bộ

làm giảm phẩm chất hàng

phận yêu cầu, một liên

hóa) hoặc quá trễ (dẫn đến chuyển cho bộ phận mua

thiếu nguyên vật liệu trong hàng làm căn cứ để đặt

sản xuất hoặc thiếu hàng hàng hóa để bán) - Cần phân trách nhiệm

việc xét duyệt mua hàng để

tránh trường hợp nhiều

người cùng đặt một mặt

hàng, dẫn đến lượng hàng

vượt quá mức cần thiết.

- Mở sổ theo dõi mặt hàng

nào đang đặt và mặt hàng

nào cần đặt thêm để tránh

trường hợp hàng đặt về quá

nhiều không đủ chỗ chứa Khi hàng về, nhân viên -Hàng nhận không đúng

- Việc nhận hàng nên được

mua hàng sẽ kiểm tra hàng,

quy cách, chất lượng, số

giao cho một bộ phận độc nhận hàng, giao hàng cho

lượng hay hàng chưa kịp

lập thực hiện. Bộ phận này thủ kho

nhập kho đã bị biển thủ

cần tách biệt với bộ phận

-Có sự thông đồng giữa đặt hàng

nhân viên mua hàng và thủ - Sau khi nhận hàng, cần kho

lập báo cáo về số hàng

nhận được. Báo cáo này

được lập thành 2 liên, một

liên gửi cho kế toán để làm

chứng từ thanh toán, một

liên gửi ở bộ phận nhận

hàng để làm căn cứ cho quá

trình nhận hàng đã hoàn thành

- Đối với mặt hàng có quy

cách, phẩm chất phức tạp thì trong quá trình nhận

hàng, cần phải có một nhân

viên kiểm tra chất lượng

độc lập để hỗ trợ cho việc nhận hàng Các hóa đơn do nhà cung -Nhân viên mua hàng lập

- Cần có quy định về luân

cấp gửi đến sẽ chuyển trực

chứng từ mua hàng khống

chuyển chứng từ để bảo tiếp cho nhân viên mua

để được thanh toán, do có

đảm hóa đơn của nhà cung hàng

sự nhầm lẫn kế toán chi trả cấp được chuyển ngay đến

nhiều hơn giá trị hàng đã phòng kế toán nhận, không theo dõi sát

- Nếu có sai sót trên hóa

sao các đơn hàng có thể

đơn, cần nhanh chóng liên

dẫn đến không đủ tiền trả

lạc với nhà cung cấp để tìm

cho nhà cung cấp khi đến

hiểu nguyên nhân và xử lý hạn sớm. Ngoài ra, cũng cần

đóng dấu lên hóa đơn có

ghi rõ số tham chiếu của

đơn đặt hàng hay hợp đồng và biên bản nhận hàng

cùng với tên viết tắt của

nhân viên kiểm tra, việc

này sẽ giúp ích cho việc đối chiếu chứng từ Bài 5

Các khiếm khuyết của

Các sai phạm có thể xảy

Thủ tục kiểm soát KSNB ra

Mỗi nhân viên chỉ quản lý -Dễ gây mâu thuẫn cạnh

-Cần có một quản lý cửa một số mặt hàng nhất tranh với các nhân viên

hàng, quản lý cửa hàng sẽ định quản lý mặt hàng khác

chịu trách nhiệm bán hàng

(chạy theo doanh số, trục của các nhân viên cũng lợi cá nhân).

như chịu trách nhiệm với công ty trong việc bán hàng. Nhân viên bán hàng có

-Nhân viên tự điều chỉnh

Giá bán nên được công ty

quyền tự điều chỉnh giá giá bán cao, do đó khách

niêm yết sẵn và nhân viên bán (trong giới hạn khá

hàng sẽ mua hàng ở cửa bán hàng chỉ hưởng hoa rộng)

hàng khác có giá hợp lý

hồng dựa trên số lượng hơn

sản phẩm họ bán được -Nhân viên thông đồng chứ không được điều giá bán với khách hàng chỉnh giá theo ý mình.

Tránh trường hợp bán giá

khác nhau với từng khách

hàng, làm mất uy tín của công ty Nhân viên bán hàng lập

-Nhân viên chiếm đoạt số

-Phân chia công việc giữa hóa đơn bán hàng tiền bán hàng mà không nhân viên bán hàng và ghi vào sổ sách người lập hóa đơn -Nhân viên khai giá trên

-Có sự đối chiếu sổ sách

hoá đơn thấp hơn so với vào cuối ngày do quản lý

giá bán thực tế nhằm trục thực hiện

lợi số tiền chênh lệch

Vào cuối ngày, nhân viên Khai khống số hàng mình

Đối chiếu số lượng hàng

bán hàng cũng lập phiếu bán ra để tăng doanh thu

hóa bán ra và số tiền thu

bán hàng trên đó ghi nhận hưởng hoa hồng cao

về, quản lý sẽ kiểm tra

giá bán và giá vốn của các vào cuối ngày mặt hàng bán ra trong

Kiểm tra, đối chiếu sổ sách ghi chép của nhân

ngày. Phiếu này là cơ sở

viên bán hàng và quản lý

để tính hoa hồng cho nhân cửa hàng xem có trùng khớp không ? viên. Bài 6

- Hàng ngày, khi có nhu cầu mua hàng, công ty gửi đơn đặt hàng cho nhà cung cấp

bằng fax. Nhà cung cấp sẽ mang hàng đến giao tại kho hàng của Anh Vũ.

➔ Chức năng: xét duyệt nhằm ngăn ngừa nghiệp vụ khống, được thực hiện bằng

phương pháp tự động(fax) giúp đảm bảo mục tiêu mua hàng là có thật

- Khi nhận hàng, thủ kho sẽ lập phiếu nhập kho thành 2 liên. Một liên của phiếu

nhập kho được gửi cho bộ phận phụ trách mua hàng. Cuối tuần nhà cung cấp tổng

cộng số hàng đã giao để lập hóa đơn bán hàng. Khi nhận đuợc hóa đơn từ nhà

cung cấp, nhân viên mua hàng sẽ so sánh các hóa đơn với đơn đặt hàng và với phiếu nhập kho.

➔ Xác minh: so sánh, đối chiếu hai thông tin với nhau hoặc so sánh thông tin với

chính sách, quy định của đơn vị và thực hiện biện pháp xử lí nếu có sự không nhất

quán giúp đạt mục tiêu đầy đủ, chính xác và có thật

- Nếu các chứng từ trên phù hợp với nhau, nhân viên này sẽ ghi vào sổ hàng đặt

mua ở cột hàng và hóa đơn đã nhận và sau đó chuyển bộ chứng từ trên cho phòng

kế toán. Còn nếu có sự chênh lệch giữa các tài liệu nêu trên, nhân viên sẽ làm việc

với nhà cung cấp để xử lý các chênh lệch.

➔ Kiểm soát vật chất nhằm giảm thiểu mất mát, lãng phí, lạm dụng, hư hòng, phá

hoại cho tài sản bằng các nghiệp vụ như hạn chế tiếp cận tài sản, kiểm kê tài sản,

sử dụng thiết bị, bảo vệ thông tin.

- Khi đã giải quyết các chênh lệch, bộ hồ sơ nêu trên sẽ chuyển sang bộ phận kế

toán. Tại phòng kế toán, việc ghi chép vào sổ được thực hiện hàng ngày khi nhận

bộ chứng từ do bộ phận mua hàng chuyển sang.

➔ Kiểm soát dữ liệu thường trực nhằm đảm bảo tính chính xác, đầy đủ và có thật của thông tin

- Trước khi ghi sổ, kế toán kho luôn kiểm tra tính chính xác của các phép tính trên

các chứng từ. Sau khi ghi sổ, chứng từ sẽ được chuyển sang cho kế toán công nợ.

Đến hạn trả, kế toán công nợ sẽ làm việc với kế toán quỹ để chọn ngân hàng thích hợp để thanh toán.

➔ Chỉnh hợp: so sánh hai hay nhều thông tin với nhau và nếu có sự không nhất quán

thì cần thực hiện các biện pháp cần thiết để đảm bảo tính đúng đắn của thông tin

giúp đạt mục tiêu đầy đủ, chính xác của quá trình xử lí thông tin

- Kế toán công nợ sẽ lập séc, chuyển cho kế toán trưởng kiểm tra và giám đốc ký.

➔ Rà soát: đánh giá xem các thủ tục kiểm soát khác có được thực hiện đầy đủ, chính

xác và tuân thủ đúng quy định của đơn vị hay không

- Sau khi ký, séc được chuyển đến cho nhà cung cấp, ghi vào sổ công nợ và tiền gửi

ngân hàng và lưu các chứng từ trong hồ sơ của phòng kế toán.

➔ Kiểm soát dữ liệu thường trực nhằm đảm bảo tính chính xác, đầy đủ và có thật của thông tin

Tính hữu hiệu của hoạt động kiểm soát trong việc ngăn ngừa và phát hiện sai phạm tùy

thuộc nhiều vào ngưỡng chịu đựng rủi ro của đơn vị cho từng rủi ro nhất định.

Tính hữu hiệu của hoạt động thông tin và truyền thông:

+ Diễn ra theo nhiều hướng: từ cấp trên xuống cấp dưới, từ dưới lên trên và giữa các cấp với nhau.

+ Doanh nghiệp thường xuyên cập nhật các thông tin quan trọng cho ban lãnh đạo và

những người có thẩm quyền

+ Được nhận dạng, thu thập và trao đổi dưới hình thức và thời gian phù hợp giúp mọi

người trong đơn vị đều thực hiện được nhiệm vụ của mình

+ Tạo ra các báo cáo chứa đựng thông tin cần thết cho quản lí và kiểm soát giúp ứng xử kịp thời

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29