Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

TheoLiênđoànkếtoánquốctế(IFAC),hệthốngkiểmsoátnộibộlàmộthệthốngchính sách và thủ tục được thiết lập nhằm đạt được mục tiêu. Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 10 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

MÔN HỌC KIỂM SOÁT NỘI BỘ BÀI TẬP CHƯƠNG 1

PHẦN 1: CÂU HỎI TRẮC NGHIỆM

Câu 1: Theo COSO, câu nào sau đây không phải là 1 trong 5 thành phần của HTKSNB: a) Đánh giá rủi ro b) Giám sát, theo dõi c)

Loại hình kinh doanh d)

Thông tin, truyền thông

Câu 2: Hạn chế nào trong các hạn chế dưới đây không thuộc những hạn chế có hữu của hệ thống kiểm soát nội bộ?

a) Yêu cầu về tính hiệu quả của chi phí bỏ ra để kiểm soát nhỏ hơn những tổn hại do sai sót, gian lận.

b) Khả năng gây ra sai sót của con người do thiếu cẩn trọng do trình độ nghiệp vụ.

c) Khối lượng của các giao dịch, các thủ tục biện pháp kiểm soát.

d) Việc vi phạm quy định của hệ thông quản lý không có các biện pháp thủ tục kiểm soát phù hợp

Câu 3: Hệ thống kiểm soát nội bộ có thể gặp những hạn chế vì :

a) Các biện pháp kiểm tra thường nhằm vào các sai phạm đã dự kiến trước, chứ không

phải các trường hợp ngoại lệ

b) Nhân viên thiếu thận trọng, xao lãng hoặc hiểu sai các chỉ dẫn

c) Sự thông đồng của một số nhân viên

d) Tất cả những điểm trên

Câu 4: Hệ thống kiểm soát nội bộ được thiết lập tại đơn vị để:

a) Thực hiện các mục tiêu của đơn vị

b) Phục vụ cho bộ phận kiểm toán nội bộ

c) Thực hiện chế độ tài chính kế toán của nhà nước

d) Giúp KTV độc lập xây dựng kế hoạch kiểm toán

Câu 5: Nói chung, một yếu kém của kiểm soát nội bô có thể định nghĩa là tình trạng khi mà sai

phạm trọng yếu không được phát hiện kịp thời do:

a) KTV độc lập trong quá trình đánh giá hệ thống kiểm soát nội bộ của đơn vị

b) Kế toán trưởng của đơn vị khi kiểm tra kế toán

c) Các nhân viên của đơn vị trong quá trình thực hiện chức năng của mình

d) KTV nội bộ khi tiến hành kiểm toán Page 1 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

Câu 6: Theo Liên đoàn kế toán quốc tế (IFAC), hệ thống kiểm soát nội bộ là một hệ thống chính

sách và thủ tục được thiết lập nhằm đạt được mục tiêu: a)

Bảo vệ tài sản của đơn vị b)

Bảo đảm độ tin cậy của thông tin c)

Bảo đảm việc thực hiện các chế độ pháp lý d)

Tất cả các mục tiêu trên

Câu 7: Những yếu tố nào ảnh hưởng đến việc nảy sinh gian lận và sai sót? a)

Sự độc đoán độc quyền kiêm nhiệm trong quản lý. b)

Do cơ cấu tổ chức quản lý không phù hợp, phức tạp. c)

Trình độ quản lý kế toán thấp, khối lượng công việc nhiều. d)

Tất cả các câu trên

Câu 8: Mục tiêu của kiểm soát nội bộ trong việc đảm bảo độ tin cậy của các thông tin: a)

Thông tin cung cấp kịp thời về thời gian. b)

Thông tin đảm bảo độ chính xác và tin cậy của thực trạng hoạt động. c)

Thông tin đảm bảo tính khách quan và đầy đủ. d)

Cả 3 phương án trên.

Câu 9: Công ty có phân công nhiệm vụ cụ thể cho các cá nhân có liên quan trong chu trình mua

hàng, tồn trữ và trả tiền không? Đây là nội dung thuộc : a)

Môi trường kiểm sóat . b)

Họat động kiểm sóat . c)

Thông tin truyền thông . d) Giám sát

Câu 10: Trưởng bộ phận bán hàng có thường xuyên theo dõi việc thực hiện kế họach bán hàng

hay không ? Là nội dung thuộc : a)

Môi trường kiểm sóat . b)

Họat động kiểm sóat . c)

Thông tin truyền thong . d) Giám sát

Câu 11: BGĐ có những hành động xử lý đúng đắn và kịp thời đối với những thông tin nhận được

từ khách hàng, nhà cung cấp, các cơ quan luật pháp, hoặc các đối tác bên ngoài khác

không? Đây là nội dung thuộc : a)

Môi trường kiểm sóat . b)

Họat động kiểm sóat . c)

Thông tin truyền thông . Page 2 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

--------------------------------------------------------------------------------------------------------------------------------- d) Giám sát

Câu 12: HĐQT hoặc Ban Kiểm soát có gặp gỡ Kế toán trưởng, KTV độc lập và KTV nội bộ để

trao đổi tính hợp lý của quá trình lập BCTC, hệ thống KSNB và các vấn đề quan trọng

khác không? Đây là nội dung thuộc : a)

Môi trường kiểm sóat . b)

Họat động kiểm sóat . c)

Thông tin truyền thông . d) Giám sát

Câu 13: Liên quan đến năm bộ phận của HTKSNB theo báo cáo COSO , đối với kiểm soát tiền thì

nội dung nào sau đây liên quan đến “ Môi trường kiểm sóat “ : a)

Doanh nghiệp có bản mô tả công việc cụ thể của thủ quỹ , nhân viên thu tiền để giúp

cho việc kiểm sóat tiền không ? b)

Doanh nghiệp có lập dự tóan thu chi ngắn hạn và dài hạn không ? c)

Doanh nghiệp có tách bạch các chức năng bán hàng , thu tiền và kế tóan không ? d)

Định kỳ , doanh nghiệp có đánh giá năng lực , đạo đức và kinh nghiệm của thủ quỹ và kế tóan quỹ không ?

Câu 14: “ Nhà quản lý có quan tâm đến các biện pháp để nâng cao độ tin cậy trong việc lập trình

bày báo cáo tài chính , và bảo vệ tài sản không ? “ là thuộc nội dung nào sau đây của bộ

phận “môi trường kiểm sóat “ : a)

Tính trung thực và các giá trị đạo đức. b)

Cơ cấu tổ chức . c)

Chính sách nhân sự . d)

Triết lý quản lý và phong cách điều hành của nhà quản lý .

Câu 15: “ Kiểm sóat quá trình xử lý thông tin “ là một trong các chức năng họat động kiểm soát

phổ biến trong doanh nghiệp, bao gồm : a)

Kiểm sóat chung và kiểm sóat bên ngòai . b)

Kiểm sóat chung và kiểm sóat ứng dụng . c)

Kiểm sóat bên trong và kiểm sóat bên ngòai . d)

Kiểm sóat chung và kiểm sóat bên trong .

Câu 16: Họat động của một đơn vị có thể gặp rủi ro do sự xuất hiện những nhân tố bên trong và

bên ngoài. Ví dụ về nhân tố bên trong , đó là : Page 3 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

--------------------------------------------------------------------------------------------------------------------------------- a)

Sự thay đổi chiến lược tiếp thị của đối thủ cạnh tranh . b)

Sự thay đổi trong nhu cầu khách hàng ảnh hưởng đến sự phát triển của sản phẩm. c)

Sự thay đổi người quản lý có thể tác động đến cách thức kiểm sóat có thể thực hiện. d)

Sự thay đổi qui định của luật pháp liên quan .

Câu 17: Môi trường kiểm sóat là:

a) Các qui chế và thủ tục do lãnh đạo đơn vị thiết lập và chỉ đạo thực hiện trong đơn vị

nhằm đạt được mục tiêu quản lý cụ thể . b)

Các qui định về kế tóan và các thủ tục kế tóan mà đơn vị được kiểm tóan áp dụng để

thực hiện ghi chép kế tóan và lập báo cáo tài chính . c)

Là những nhận thức , quan điểm , sự quan tâm và họat động của nhà quản lý đối với

hệ thống kiểm sóat nội bộ và vai trò của HTKSNB trong đơn vị . d)

Cả 3 câu trên đều đúng .

Câu 18: Hoạt động kiểm soát là: a)

Các qui chế và thủ tục do lãnh đạo đơn vị thiết lập và chỉ đạo thực hiện trong đơn vị

nhằm đạt được mục tiêu quản lý cụ thể . b)

Các qui định về kế tóan và các thủ tục kế tóan mà đơn vị được kiểm tóan áp dụng để

thực hiện ghi chép kế tóan và lập báo cáo tài chính . c)

Là những nhận thức , quan điểm , sự quan tâm và họat động của nhà quản lý đối với

hệ thống kiểm sóat nội bộ và vai trò của HTKSNB trong đơn vị . d)

Cả 3 câu trên đều đúng

Câu 19: Môi trường kiểm soát mạnh sẽ: a)

Dễ dàng cho kiểm toán viên độc lập trong quá trình kiểm tóan . b)

Đảm bảo tính hiệu quả của tòan bộ hệ thống kiểm sóat nội bộ . c)

Hỗ trợ đáng kể cho các thủ tục kiểm sóat cụ thể . d)

Có hệ thống kiểm sóat nội bộ mạnh .

Câu 20: “ Yêu cầu thông thường là chi phí cho hệ thống kiểm sóat nội bộ không được vượt quá

những lợi ích mà hệ thống đó mang lại “, là : a)

Một trong những hạn chế tiềm tàng của hệ thống kiểm sóat nội bộ . b)

Một trong những yêu cầu quan trọng của các nhà quản lý . c)

Một trong những nguyên tắc khi thiết lập hệ thống kiểm sóat nội bộ . d)

Cả 3 câu trên đều đúng Page 4 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

Câu 21: Khi hệ thống kiểm sóat nội bộ họat động hữu hiệu , thì :

a) Lọai trừ hòan tòan khả năng xảy ra gian lận hoặc sai sót . b)

Khả năng xảy ra gian lận hoặc sai sót vẫn có thể xảy ra . c)

Cả a và b là đáp án đúng . d)

Cả a và b là đáp án sai .

Câu 22: Giám sát là hoạt động a)

Mang tính thủ tục trong hệ thống kiểm sóat nội bộ . b)

Quan trọng trong hệ thống kiểm sóat nội bộ . c)

Cả a và b là đáp án đúng . d)

Cả a và b là đáp án sai .

Câu 23: “ Tư duy quản lý , phong cách điều hành “ của thành viên hội đồng quản trị ban giám đốc là :

a) Một trong những nhân tố chủ yếu để đánh giá mức độ tin cậy của thông tin được trình

bày trên Báo cáo tài chính .

b) Một trong những nhân tố chủ yếu để đánh giá Môi trường kiểm sóat .

c) Cả a và b là đáp án đúng .

d) Cả a và b là đáp án sai

Câu 24: Nhận dạng rủi ro là:

a) Xác định được phạm vi kiểm sóat cần thiết đối với những sai sót trọng yếu có thể tồn

tại trong Báo cáo tài chính .

b) Xem xét những nhân tố có khả năng gây ra sai sót trọng yếu .

c) Việc nhận thức về hình thức , thời điểm và mức độ mà một sự kiện hoặc một họat động

sẽ xảy ra gây ảnh hưởng tiêu cực đến doanh nghiệp .

d) Cả ba câu trên đều sai .

Câu 25: Mức độ phân chia trách nhiệm càng cao thì : a)

Các sai phạm càng khó bị phát hiện b)

Các sai phạm càng dễ bị phát hiện c)

Các sai phạm không thể bị phát hiện d)

Cả 3 câu trên đều đúng

Câu 26: Kiểm soát nội bộ là một quá trình, bởi vì: Page 5 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

--------------------------------------------------------------------------------------------------------------------------------- a)

Bao gồm một chuỗi các hoạt động kiểm soát b)

Hiện diện mọi nơi trong đơn vị c)

Kết hợp với nhau thành một hệ thống nhất và là phương tiện nhằm đạt được mục tiêu d)

Cả a, b và c là đáp án đúng

Câu 27: Bộ phận kiểm toán nội bộ là bộ phận : a)

Trực thuộc một cấp cao nhất để không bị giới hạn phạm vi hoạt động của nó. b)

Phải trực thuộc một cấp cao đủ để không bị giới hạn phạm vi hoạt động của nó. c)

Phải được giao một quyền hạn tương đối rộng rãi và hoạt động tương đối độc lập với

phòng kế toán và các bộ phận hoạt động được kiểm tra. d) Cả câu b và c .

Câu 28: Những hoạt động kiểm soát là: a)

Những chính sách và thủ tục đưa ra nhằm đảm bảo rằng những chỉ thị mà Ban lãnh

đạo ban hành đang được thực hiện. b)

Là những công việc và quy mô kiểm toán cần thiết mà kiểm toán viên phải xác định và

thực hiện trong quá trình kiểm toán để đạt được mục tiêu kiểm toán c) Cả (a) và (b) sai d)

Cả (a) và (b) đúng

Câu 29: Khi hệ thống kiểm soát nội bộ hoạt động hữu hiệu thì: a)

Loại trừ hoàn toàn khả năng xảy ra gian lận hoặc sai sót b)

Khả năng xảy ra gian lận hoặc sai sót vẫn có thể xảy ra c) Cả (a) và (b) sai d)

Cả (a) và (b) đúng

Câu 30: Điều gì sau đây không đúng với khái niệm về HTKSNB : a)

Không một cá nhân nào vừa được giao nhiệm vụ bảo quản tài sản , vừa nhiệm vụ ghi

chép sổ sách kế tóan đối với tài sản đó . b)

Các nghiệp vụ phải được ủy quyền một cách đúng đắn c)

Bởi vì mối quan hệ giữa lợi ích và chi phí , đơn vị có thể tiến hành thủ tục kiểm sóat

trên cơ sở chọn mẫu để kiểm tra d)

Các thủ tục kiểm sóat bảo đảm tuyệt đối không có sự thông đồng giữa các nhân viên đơn vị . Page 6 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

PHẦN 2: CÂU HỎI ĐÚNG SAI

Các mệnh đề sau đúng hay sai? Giải thích ngắn gọn

1. Bốn mục tiêu của hệ thống kiểm soát nội bộ (bảo vệ tài sản của đơn vị, bảo đảm độ

tin cậy của các thông tin, bảo đảm việc thực hiện các chế độ pháp lý, bảo đảm hiệu quả

của hoạt động và năng lực quản lý ) luôn là thể thống nhất và hòa hợp :

2. Doanh nghiệp TNHH Nhà nước 1 thành viên để đảm bảo tiết kiệm chi phí quản lý đã

giảm thiểu tối đa bộ máy quản lý bằng cách kế toán kiêm nhiệm làm thủ quỹ của công ty

3. Thực hiện công việc kiểm soát của các công ty chỉ bao gồm các thành viên HĐQT

kiêm nhiệm các chức vụ quản lý.

4. Các đặc thù về quản lý đề cập đến các quan điểm khác nhau trong điều

hành hoạt động doanh nghiệp của nhà quản lý. Các quan điểm đó

sẽ ảnh hưởng trực tiếp đến chính sách, chế độ,

các quy định và các tổ chức kiểm soát trong doanh nghiệp.

5. Cơ cấu tổ chức được xây dựng hợp lý trong doanh nghiệp sẽ góp phần tạo ra

môi trường kiểm soát tốt.

6. Một hệ thống kiểm soát nội bộ hữu hiệu sẽ ngăn ngừa phát hiện được tất cả các các sai phạm.

7. Bộ phận kiểm toán nội bộ trực thuộc một cấp cao và có quyền hạn tương

đối rộng rãi, hoạt động độc lập với phòng kế toán và các bộ phận hoạt động được kiểm tra.

8. Khi có sự thông đồng giữa các nhân viên trong đơn vị thì hệ thống kiểm sóat nội bộ không

thể phát hiện ra gian lận và sai sót:

9. Các chính sách của Nhà nước không ảnh hưởng đến “ Môi trường kiểm sóat” của hệ thống kiểm sóat nội bộ :

10. Môi trường kiểm soát mạnh tự nó đủ đảm bảo tính hiệu quả của toàn bộ hệ thống kiểm soát nội bộ. Page 7 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

PHẦN 3: BÀI TẬP TÌNH HUỐNG

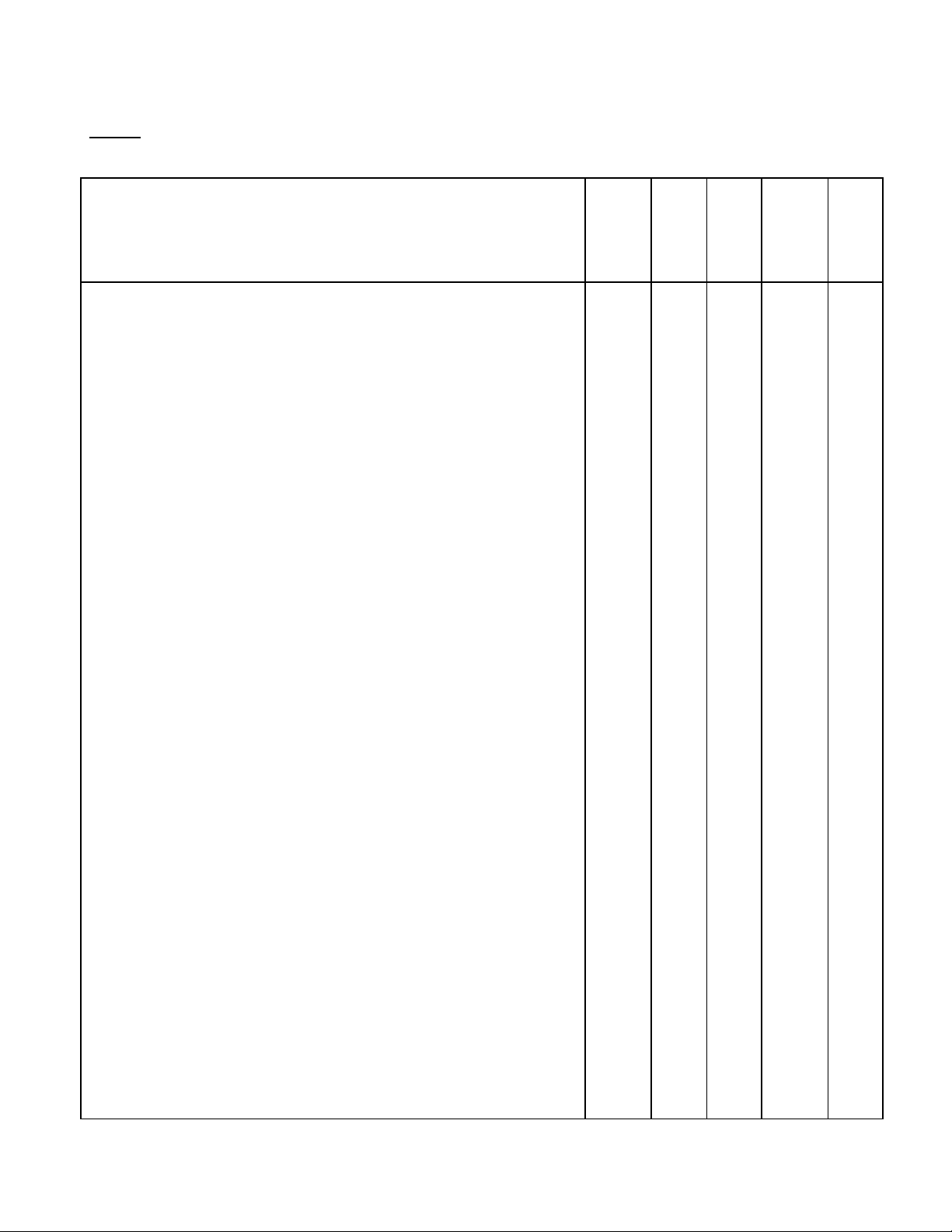

Bài 1: Hãy cho biết những tình huống sau liên quan đến bộ phận nào của HTKSNB trong doanh

nghiệp. Đánh dấu vào ô thích hợp. Một tình huống có thể liên quan đến nhiều bộ phận. Môi Đánh Cơ Hệ Giám trường giá chế thống sát KS RR KS TT

1. Kế toán kho kiêm nhiệm thủ kho

2. Các nhân viên thờ ơ với hiệu quả hoạt động của công ty vì

chế độ khen thưởng bình quân

3. Thiếu sơ đồ hạch toán thống nhất nên nhiều nghiệp vụ

tương tự lại hạch toán khác nhau.

4. Không có những chương trình đánh giá định kỳ về hoạt

động kiểm soát nên tồn tại những yếu kém kéo dài.

5. Giám đốc thường tự quyết định tuyển dụng nhân viên trong

khi quy định của công ty là mọi trường hợp tuyển dụng phải qua Phòng nhân sự.

6. Tổ chức không có các mục tiêu và chiến lược dài hạn

7. Các nghiệp vụ mua hàng không được phân công người xét duyệt rõ ràng.

8. Các kiến nghị của kiểm toán nội bộ luôn được chú trọng.

9. Trưởng phòng kế toán trực thuộc Giám đốc kinh doanh (phụ trách tiêu thụ)

10. Tình trạng thiếu hụt nhân viên kéo dài do chính sách nhân

sự không quản lý được nhân công

11. Séc được giữ trong két và ai giữ chìa khoá két thì mới viết séc

12. Thủ quỹ là người đã được kiểm tra về nhân thân

13. Người viết séc thanh toán khác với người duyệt thanh toán

và người giữ sổ sách

14. Séc cần có chữ ký của GĐ khi gửi thanh toán

15. Cuống séc phải ghi nhận đầy đủ thông tin của mỗi tấm séc

khi phát hành hoặc huỷ bỏ

16. Đối chiếu số tiền trên sổ KT tại đơn vị với NH Page 8 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

Bài 2: Đánh giá rủi ro

Bà Tám, khách hàng lâu năm của bạn, gần đây tham gia góp vốn KD vào Hội quán Chiều Xuân,

một khách sạn mini cao cấp 18 phòng kèm theo dịch vụ café sân vườn tại Quận 9, TPHCM – địa

điểm đang thu hút đông đảo khách du lịch hiện nay. Bà Tám gọi điện muốn nhờ bạn tư vấn.

Tình hình kinh doanh

Chung quanh khu vực quận 9 có khoảng 20 khách sạn mini tương tự Chiều Xuân, ngoài ra còn có

khoảng 15 quán café sân vườn đơn thuần (không bao gồm khách sạn), 6 khách sạn mini đơn thuần

(không có café)… Thế mạnh của Chiều Xuân là các khách tham quan đến từ các tỉnh miền Tây, họ

đi chơi ở các khu du lịch chung quanh và thường ngủ đêm ở khách sạn đồng thời tiêu xài khá rộng

rãi. Họ thích Chiều Xuân vì thức ăn ngon, phong cách thân tình và dễ mến của những người phục

vụ. Bà Tám đang lo lắng vì việc sửa chữa cầu Sàigòn gần đây có khuynh hướng làm giảm khách

đến từ TPHCM. Bà cũng bức xúc trước một vài cuộc viếng thăm từ các cơ quan chức năng địa

phương về tình hình phòng chống tệ nạn xã hội, mặc dù ở Chiều Xuân chưa bao giờ xảy ra tình

huống đáng tiếc nào. Một số khách sạn mini khác ở gần đó mới là nơi có các tệ nạn này; một vài

nơi đã bị phạt với số tiền khá lớn. Bà Tám đang nghĩ đến một số cuộc tiếp xúc với chính quyền địa

phương để tạo quan hệ tốt. Bà dự định tài trợ cho một nhà trẻ gần đó nhưng còn e ngại vì khá tốn kém.

Tình hình đầu tư

Hội quán Chiều Xuân đã được xây dựng cách đây 2 năm (trước khi b.Tám đầu tư). Bây giờ một số

công trình đã xuống cấp trong khi các quán xung quanh mới xây cất đẹp hơn nhiều. 1 người bạn là

kiến trúc sư đã tặng b.Tám một bản thiết kế mới rất ấn tượng, tuy nhiên nguồn kinh phí đầu tư khá

cao. Trong khi đó, b.Tám đang dự kiến nâng cấp khu vực nhà hàng & tuyển thêm đầu bếp.

Tình hình quản lý

Bà Tám đã thuê vợ chồng anh Tâm để làm việc hàng ngày toàn thời gian tại Hội quán và trả lương

cho họ hàng tháng. Họ sẽ ở luôn tại Hội quán trong một căn phòng phía sau Văn phòng Hội quán.

Họ tuyển dụng và quản lý khoảng 4-5 nhân viên bán thời gian để dọn phòng, nấu bếp và phục vụ

tại quán café. Vợ chồng anh Tâm có nhiệm vụ ghi chép sổ sách về tình hình thuê phòng, doanh thu

café và nhận tiền từ khách hàng (tiền mặt). Hàng tuần họ nộp tiền vào Chi nhánh ngân hàng XCB

tại Quận 9. Nhà bà Tám cách xa Hội quán, chỉ có thể ghé một tuần một lần. Bà Tám tin tưởng vào

vợ chồng anh Tâm, mặc dù bà có hơi buồn vì doanh thu gần đây không tăng thêm.Theo kinh

nghiệm của các bạn bè, bà Tám dự định trang bị một hệ thống tính tiền tự động, tuyển một nhân

viên kế toán. Chi phí không lớn lắm nhưng bà ngại mất lòng vợ chồng anh Tâm. Yêu cầu

Bạn hãy liệt kê và phân tích các rủi ro đe dọa đối với hoạt động của Chiều Xuân, biết rằng mục

tiêu của bà Tám là trong vòng 2 năm tới phải thu hồi vốn đầu tư. Page 9 of 10

Bài tập môn học Kiểm soát nội bộ - FAA4020 FAA-UEB

---------------------------------------------------------------------------------------------------------------------------------

Bài 3: Phân tích những nguy cơ/ rủi ro có thể xảy ra & đề xuất hoạt động kiểm soát phù hợp 1.

Một công ty sản xuất đồ nhựa quy mô rất lớn hiện nay đang vướng vào một số vấn đề về khí thải và

chất rắn trong quá trình sản xuất. Ban quản trị mong muốn kiểm soát tốt hơn và hiệu qủa hơn đối

với hoạt dộng sản xuất có liên quan. 2.

Công ty nhận đặt hàng qua điện thoại, fax đối với các KH giao dịch từ lần thứ 2 trở đi và nhân viên

nhận đơn hàng giao ngay đơn hàng cho bộ phận SX 3.

Công ty ủy quyền toàn bộ việc mua các vật liệu có liên quan đến sản xuất sản phẩm gỗ cho trưởng

bộ phận SX và kiểm tra tổng thể vào mỗi 6 tháng 4.

Gần đây, khi ăn trưa với gia đình tại quán ăn địa phương, bạn quan sát thấy vấn đề có vẻ không

bình thường. Khi bạn đến cuối hàng tính tiền, một nhân viên hỏi bạn đi với bao nhiêu người, tính

tổng số tiền liên quan đến số thức ăn trên khay và điền tổng số người, đưa cho bạn hóa đơn và yêu

cầu bạn trả tiền khi ăn xong. Khi ăn gần xong, bạn muốn có thêm một cốc cà phê và miếng bánh

ngọt nên quay lại quầy, chọn thức ăn và đứng vào hàng tính tiền. Nhân viên tính tiền làm giống như

trước nhưng lần này anh ta gắn hóa đơn thứ 2 vào hóa đơn 1 và đưa cả 2 cho bạn.

Khi ăn xong, bạn đưa 2 hóa đơn đính vào nhau cho nhân viên thu ngân. Nhân viên thu ngân tính

tổng số tiền trên 2 hóa đơn, nhận tiền và xếp các hóa đơn vào ngăn. 5.

Công ty duy trì nguyên tắc chỉ thanh toán cho các khoản tiền đi công tác trên cơ sở các hóa đơn

minh chứng. Tuy nhiên, các hóa đơn này được đệ trình theo từng đợt thanh toán của mỗi nhân

viên, và hiện chưa có cơ chế để phân biệt hóa đơn đã thanh toán và hóa đơn chưa thanh toán. 6.

Doanh nghiệp có nhiều kênh đại lý bán hàng, tuy nhiên không có quy định về việc niêm yết mức

giá bán công khai tại các cửa hàng đại lý. Tiền thu về DN theo định kỳ 2 tuần 1 lần . 7.

Do bận nhiều việc quản lý nên Giám đốc công ty ký sẵn một số lượng hóa đơn bán hàng và giao

cho nhân viên trực tiếp bán hàng quản lý 8.

Nhân viên kế toán của công ty quá bận rộn nên quỹ tiền mặt của công ty cũng được quản lý một

cách khá đặc biệt. Tiền được để trong một cái ngăn kéo và mỗi khi nhân viên cần lấy tiền đi thì

phải để lại một tờ giấy trong đó ghi rõ tiền được dùng để làm gì. 9.

Công ty có quy mô nhỏ nên chỉ thuê kế toán vào sổ sách theo cơ chế 1 ngày/ 1 tuần. Do vậy, toàn

bộ các khoản chi thanh toán hoặc chi tạm ứng sẽ do thủ quỹ quyết định và duyệt chi trước. Sau đó

kế toán chỉ hoàn thiện chứng từ cho đủ thủ tục. 10.

Công ty dịch vụ vận tải hoạt động theo hình thức thuê người lái và thuê người thu vé xe. Tuy

nhiên, công ty không có phát hành vé mà chỉ có thông báo về giá vé công khai theo từng chặng

được dán trên các xe. Đồng thời, công ty cho nhân viên kiểm soát đột xuất trên các tuyến. Page 10 of 10

Document Outline

- PHẦN 1: CÂU HỎI TRẮC NGHIỆM

- PHẦN 2: CÂU HỎI ĐÚNG SAI

- Các mệnh đề sau đúng hay sai? Giải thích ngắn gọn

- Bài 2: Đánh giá rủi ro

- Tình hình kinh doanh

- Tình hình đầu tư

- Tình hình quản lý

- Yêu cầu

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29