Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

Theo COSO, rủi ro được định nghĩa là “khả năng những sự kiện sẽ xảy ra và ảnh hưởng tới việc đạt được một chiến lược và những mục tiêu”. Tổ chức quốc tế về tiêu chuẩn hóa (ISO) cũng đưa ra định nghĩa đơn giản về rủi ro là “ảnh hưởng của sự không chắc chắn với những mục tiêu”.

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

Ôn GK KIỂM TOÁN NỘI BỘ Chủ đề 1:

Câu 1: Rủi ro là gì? Quản trị rủi ro là gì?

Theo COSO, rủi ro được định nghĩa là “khả năng những sự kiện sẽ xảy ra và ảnh

hưởng tới việc đạt được một chiến lược và những mục tiêu”. Tổ chức quốc tế về tiêu

chuẩn hóa (ISO) cũng đưa ra định nghĩa đơn giản về rủi ro là “ảnh hưởng của sự không

chắc chắn với những mục tiêu”.

Theo COSO, quản trị rủi ro doanh nghiệp được định nghĩa là một quá trình chịu

ảnh hưởng bởi hội đồng quản trị, ban giám đốc và các nhân sự khác của tổ chức, được

áp dụng trong thiết lập chiến lược và trên quy mô toàn doanh nghiệp để xác định

những sự kiện tiềm ẩn có thể tác động đến doanh nghiệp, quản lý rủi ro theo khẩu vị

rủi ro của doanh nghiệp để cung cấp sự đảm bảo hợp lý nhằm hướng tới việc đạt được

những mục tiêu của tổ chức.

Theo COSO, ERM là văn hóa, năng lực và thực hành được phối hợp với thiết lập

chiến lược và thực hiện chiến lược mà những tổ chức dựa vào để quản lý rủi ro để sáng

tạo, bảo tồn và nhận ra giá trị”

Câu 2: Hãy nêu tầm quan trọng của quản lý rủi ro trong doanh nghiệp. Mục đích của QTRR -

Tạo môi trường làm việc an toàn, ổn định, bảo mật cho khách hàng và cán bộ nhân viên -

Đảm bảo ổn định cho các hoạt động kinh doanh của doanh nghiệp -

Giúp ngăn ngừa và giảm thiểu các trách nhiệm pháp lý không đáng có -

Bảo vệ doanh nghiệp tránh khỏi những biến động kinh tế, rủi ro từ bên ngoài doanh nghiệp -

Giúp doanh nghiệp tiết kiệm các khoản kinh phí không cần thiết -

Đánh giá được mức độ rủi ro, xác định rủi ro nào cần xử lý trước, rủi ro nào cần xử lý sau. Vai trò của QTRR

- Giảm thiểu thiệt hại

- Tăng cường hiệu quả hoạt động - Tạo cơ hội

- Sử dụng hợp lý dòng tiền đầu tư -

Có 5 bộ phận liên quan cấu thành: -

Quản trị rủi ro và văn hóa -

Rủi ro, chiến lược và thiết lập mục tiêu - Rủi ro trong thực hiện -

Thông tin rủi ro, trao đổi và báo cáo -

Giám sát việc thực hiện quản trị rủi ro doanh nghiệp

Câu 3: Nêu chức năng của kiểm toán nội bộ trong quản trị rủi ro.

Vai trò quan trọng KTNB là cung cấp thông tin về sự thiếu sót của quy trình quản

trị rủi ro cho tới xác định sự tập trung cần thiết của nhà quản trị cùng với những đề

xuất để hình thành một quy trình. Khi được yêu cầu, KTNB có thể thực hiện vai trò tiên

phong trong trợ giúp thiết lập một quy trình quản trị rủi ro ban đầu cho tổ chức. Một

vai trò tiên phong các của kiểm toán nội bộ là những hoạt động đảm bảo mang tính

truyền thống thông qua cách tiếp cận tư vấn để cải thiện các quy trình cơ bản trong đơn vị.

Trong ERM, vai trò chính của KiT toán nội bộ có xu hướng thể hiện trong những

hoạt động đảm bảo cho 3 nhóm gồm: -

Nhóm chức năng kiểm toán nội bộ then chốt: cung cấp sự đảm bảo đối với

những quy trình quản trị rủi ro, đảm bảo rủi ro được đánh giá đúng đắn, đánh giá

những quy trình QTRR, đánh giá và rà soát việc quản lý rủi ro chủ yếu. -

Nhóm chức năng kiểm toán nội bộ theo quy định hướng tới sự an toàn: cải

thiện quản trị công ty, quản trị rủi ro là những quy trình kiểm soát. -

Nhóm chức năng về kiểm toán nội bộ không cam kết được thiện xuất phát

từ bối cảnh cụ thể: thiết lập một mức khẩu vị rủi ro, ép thực hiện về những quy

trình quản trị rủi ro và quyết định về hành động phản hồi lại rủi ro. Chủ đề 2:

Câu 4: Nêu các thành phần hợp thành hệ thống kiểm soát nội bộ.

Môi trường kiểm soát: là những nhận thức, quan điểm, sự quan tâm và hoạt động

của các thành viên hội đồng quản trị, ban giám đốc đối với HTKSNB và vai trò của

HTKSNB trong đơn vị tạo ra sắc thái chung của tổ chức, chi phối đến ý thức kiểm soát

của mọi người trong tổ chức là nền tảng cho tất cả các bộ phận khác.

Đánh giá rủi ro: Tổ chức phải xác định, phân tích và quản trị các rủi ro của tổ

chức. Quản trị rủi ro là một quá trình linh hoạt. Nhà quản trị phải xem xét những thay đổi

trong môi trường bên ngoài và trong doanh nghiệp có thể là rào cản cho các mục tiêu của tổ chức.

Thông tin và truyền thông: Theo COSO, Thông tin là yêu cầu cần thiết để đơn vị

thực hiện trách nhiệm kiểm soát nội bộ nhằm đạt được mục tiêu của doanh nghiệp.

Truyền thông là quá trình cung cấp, chia sẻ và thu thập thông tin cần thiết được diễn ra

liên tục và lặp đi lặp lại

Hoạt động kiểm soát: là hành động được thiết lập thông qua chính sách và thủ tục

kiểm soát để giảm thiểu rủi ro xuống ở mức có thể chấp nhận được nhằm đạt được mục tiêu của doanh nghiệp.

Hoạt động giám sát kiểm soát: một quá trình giám sát cần được thiết lập để đánh

giá tính hiệu lực và chất lượng của các yếu tố hoạt động kiểm soát nội bộ và đưa ra hành

động sửa chữa kịp thời. Mục tiêu của việc giám sát là đảm bảo hệ thống kiểm soát nội bộ

luôn hoạt động hữu hiệu. Hoạt động giám sát có thể được thực hiện thường xuyên hoặc định kỳ

Câu 5: Nêu vai trò của của kiểm toán nội bộ đối với hệ thống kiểm soát nội bộ.

Hoạt động KTNB phải trợ giúp cho tổ chức trong việc duy trì hoạt động kiểm soát

hiệu quả bằng cách đánh giá hiệu lực và hiệu quả; bằng việc khuyến khích quá trình cải tiến không ngừng.

- Đánh giá những khu vực có rủi ro giúp trong quan hệ với các mục tiêu KSNB chủ yếu

- Xác định và thực hiện một chương trình để kiểm tra những hệ thống mẫu tác

động vào rủi ro cao nhất.

- Kiểm tra lại những hệ thống trên bằng cách kiểm tra và đánh giá những hệ

thống phối hợp hoạt động kiểm soát, từ đó xác định việc mở rộng tới các mục

tiêu kiểm soát then chốt có thể đạt được hay không.

- Tư vấn cho nhà quản trị về việc hoạt động kiểm soát có đang hoạt động phù

hợp và hiệu quả nhằm đạt được mục tiêu của hệ thống hoặc mục tiêu kiểm soát hay không.

- Đề xuất những giải pháp cải thiện tầm kiểm soát cho những khu vực phù hợp

cùng với làm rõ rr có liên quan tới khả năng thất bại khi thực hiện những thay đổi theo đề xuất

- Tiếp tục thực hiện công việc rà soát kiểm soát để phát hiện liệu nhà quản trị có

thực hiện hành động theo những đề xuất kiểm toán hay không.

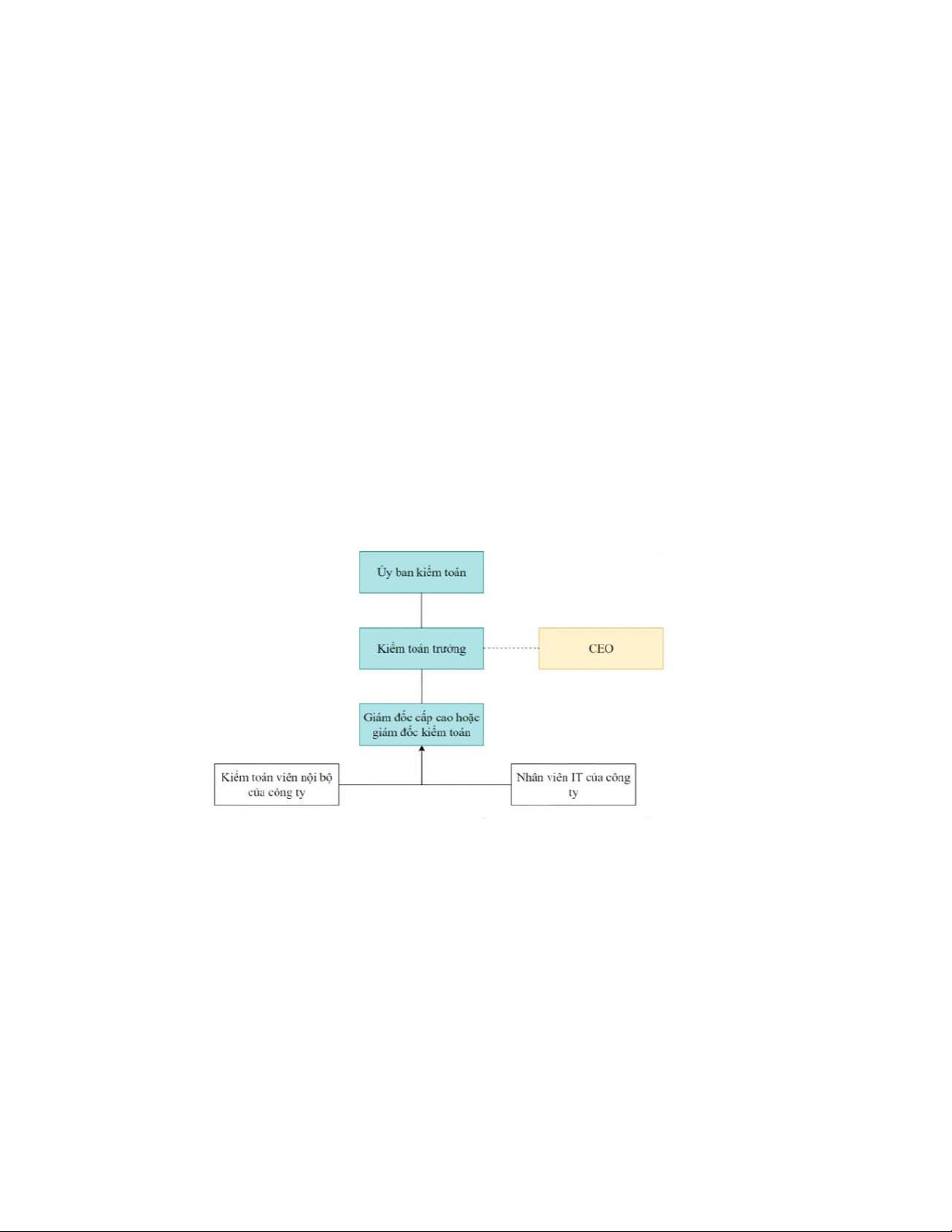

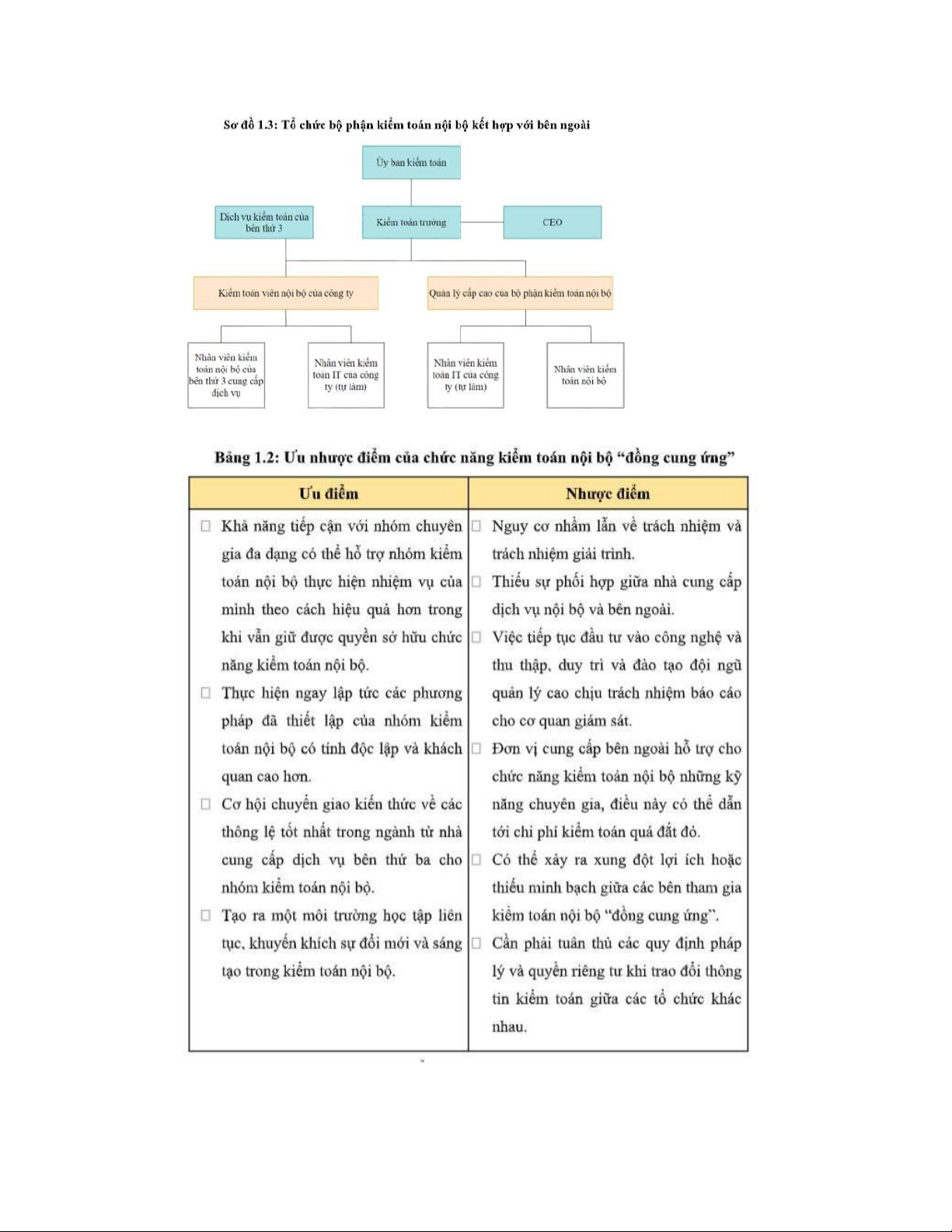

Câu 5: Các mô hình KTNB, vẽ sơ đồ, nêu ưu nhược điểm

Mô hình tự tổ chức bộ phận KTNB trong doanh nghiệp:

Mô hình tổ chức KTNB kết hợp với dịch vụ bên ngoài

Mô hình sử dụng dịch vụ KTNB bên ngoài Chủ đề 4

1- Nêu tên những lĩnh vực kiểm toán chủ yếu trong kiểm toán nội bộ theo cách

tiếp cận kiểm toán dựa trên lĩnh vực kiểm toán cơ bản?

2- Nêu mục tiêu và đối tượng của từng loại kiểm toán (Quản lý, hoạt động,

BCTC, IT, Gian Lận, Kinh doanh).

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

57 29