Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

TạiCôngTNHHABC(phânphốiquầnáomaysẵnchocáccửahàngquầnáothờitrang),quytrìnhbán hàngvàthutiềnđượcmôtảnhưsau:

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 6 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

KIỂM SOÁT NỘI BỘ ÔN TẬP CUỐI KỲ

Lưu ý: Đây chỉ là một số câu hỏi ôn tập, các nội dung khác sinh viên xem các câu hỏi cuối chương trong giáo trình. LÝ THUYẾT

Chương 4: Kiểm soát quy trình BÁN HÀNG VÀ THU TIỀN

1. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy trình bán hàng và thu tiền tại

một công ty thương mại (loại hình: B2B)?

2. Liệt kê các sai sót và gian lận trong quy trình bán hàng và thu tiền? Và đề xuất các hoạt động kiểm soát tương ứng?

Chương 5: Kiểm soát quy trình MUA HÀNG VÀ THANH TOÁN

3. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy trình mua hàng và thanh toán

khi mua hàng hóa (nguyên liệu hoặc hàng hóa)?

4. Liệt kê các sai sót và gian lận trong quy trình mua hàng và thanh toán? Và đề xuất các hoạt động kiểm soát tương ứng?

5. Hãy mô tả chi tiết về trường hợp nâng khống giá cả hàng hóa, dịch vụ khi mua để hưởng lợi?

6. Sử dụng kỹ thuật phân tích “what if”, hãy cho biết sai sót và gian lận có thể xảy ra trong quá trình

mua hàng, nhận hàng và thanh toán tiền khi hoạt động kiểm soát trong tình huống dưới không

diễn ra hoặc diễn ra nhưng không hiệu quả. Tình huống

Sai sót hoặc gian lận có thể xảy ra

1. Nếu không có bộ phận mua hàng độc lập, các

phòng ban tự ý đặt mua hàng hoá.

2. Nếu trách nhiệm nhận hàng hoá khi nhà cung cấp

giao hàng không được tách bạch với chức năng quản lý kho.

3. Nếu việc kiểm kê được thực hiện bởi cá nhân quản

lý kho và không có người độc lập tham gia kiểm kê.

4. Nếu không có chính sách về xung đột lợi ích khi mua hàng hóa.

Chương 6: Kiểm soát quy trình NHÂN SỰ VÀ TIỀN LƯƠNG

7. Hãy cho biết trách nhiệm và công việc của từng bộ phận trong quy trình nhân sự và tiền lương?

8. Hãy liệt kê các sai sót và gian lận về nhân sự và tiền lương?

9. Hãy mô tả hành vi gian lận nâng khống giờ công và tiền lương để hưởng lợi? THỰC HÀNH Bài 1

Dựa vào Đơn đặt mua hàng/đơn bán hàng hãy đóng vai bên mua và bán lập các chứng từ sau: Hóa đơn GTGT Ủy nhiệm chi

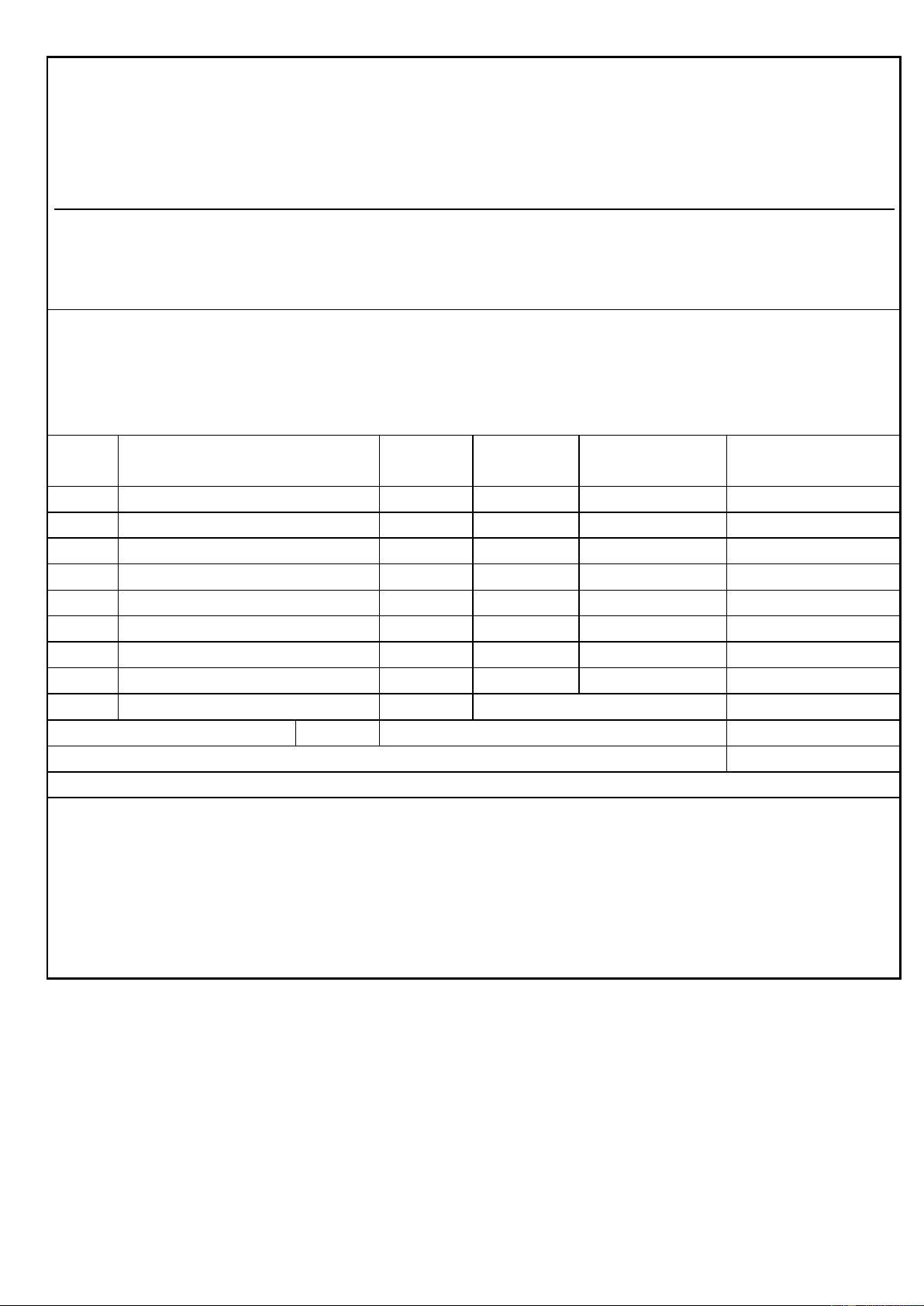

ĐƠN BÁN HÀNG (PHIẾU GIAO HÀNG) Số PO: 0131 Ngày PO: 01/10/2024 Thông tin người mua hàng

Công ty TNHH ABC Việt Nam, mã số thuế 0312704510

Số 12 Nguyễn Văn Bảo, Phường 4, Quận Gò Vấp, Thành phố Hồ Chí Minh

Số tài khoản ngân hàng: 01442131 Tại Ngân hàng MB Bank chi nhánh Bắc Sài Gòn Nội dung hàng hóa: STT Đơn vị Số Tên hàng tính lượng Đơn giá (đã gồm Thành tiền thuế GTGT 10%) 1

Máy lọc không khí Xiaomi Mi Air Bộ 1 3.590.000 3.590.000 Purifier 4 (BHR5096GL) 2

Phí giao hàng và lắp đặt (khuyến Lần 1 0 0 mại không thu tiền)

Ghi chú hình thức thanh toán: tiền mặt/chuyển khoản

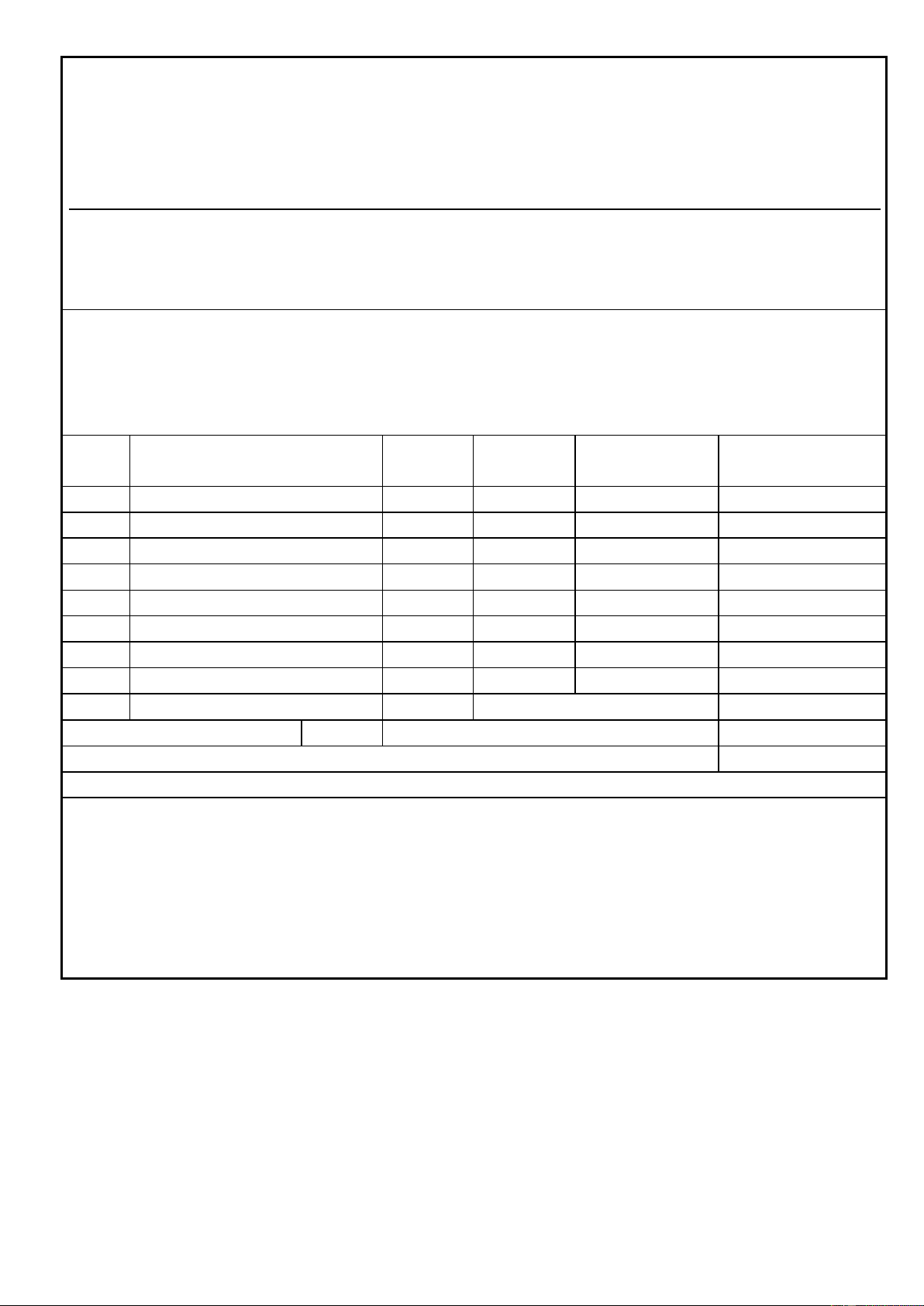

ĐƠN BÁN HÀNG (PHIẾU GIAO HÀNG) Số PO: 0132 Ngày PO: 01/10/2024 Thông tin người mua hàng

Công ty TNHH An Nhàn, mã số thuế 0312789301

Số 11 Nguyễn Thái Sơn, Phường 4, Quận Gò Vấp, Thành phố Hồ Chí Minh

Số tài khoản ngân hàng: 01442400 Tại Ngân hàng MB Bank chi nhánh Bắc Sài Gòn Nội dung hàng hóa: STT Đơn vị Số Tên hàng Đơn giá (đã gồm Thành tiền tính lượng thuế GTGT 10%) 1

Máy in laser trắng đen BROTHER Cái 1 5.590.000 5.590.000 MFC-L2701D 2

Máy điều hoà treo tường Bộ 1 5.290.000 5.290.000 Casper TC-09IS36 3

Phí giao hàng và lắp đặt (khuyến Lần 1 0 0 mại không thu tiền)

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Mẫu số - Ký hiệu: 1C22TBH Số: 001231

Ngày........tháng. ..... năm 2024

Mã của cơ quan thuế: 007624C3A8B60E6E1EA1A51312

Đơn vị bán hàng: CÔNG TY TNHH FASTECH ASIA Mã số thuế: 0108617038

Địa chỉ: Số 103 Đường Vạn Phúc, Phường Vạn Phúc, Quận Hà Đông, Hà Nội, Việt Nam. Điện thoại: 0938798406

Tài khoản ngân hàng: Ngân hàng ABC, TK số 0101348348

Họ tên người mua hàng:...............................................

Tên đơn vị:..................................................

Mã số thuế: .............................................. …

Địa chỉ:................................................................. ..

Hình thức thanh toán:…………..………….. STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Thành tiền tính (1) (2) (3) (4) (5) (6)=(4)x(5) Máy lọc Cộng tiền hàng: Thuế suất GTGT: Tiền thuế GTGT: Tổng tiền thanh toán:

Số tiền viết bằng chữ: Người mua hàng Người bán hàng (Ký, ghi rõ họ, tên)

(Đã được ký điện tử bởi)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Giải pháp Hóa đơn Điện tử được cung cấp bởi Công ty Cổ phần Bkav - MST 0101360697 - ĐT 1900 545414 - http://ehoadon.vn

Hóa đơn Điện tử (HĐĐT) được tra cứu trực tuyến tại http://tracuu.ehoadon.vn. Mã tra cứu HĐĐT này: Y3443499

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Mẫu số - Ký hiệu: 1C22TBH Số: 009998

Ngày........tháng. ..... năm 2024

Mã của cơ quan thuế: 007624C3A8B60E6E1EA1A51312

Đơn vị bán hàng: CÔNG TY TNHH FASTECH ASIA Mã số thuế: 0108617038

Địa chỉ: Số 103 Đường Vạn Phúc, Phường Vạn Phúc, Quận Hà Đông, Hà Nội, Việt Nam. Điện thoại: 0938798406

Tài khoản ngân hàng: Ngân hàng ABC, TK số 0101348348

Họ tên người mua hàng:...............................................

Tên đơn vị:..................................................

Mã số thuế: .............................................. …

Địa chỉ:................................................................. ..

Hình thức thanh toán: ............................. STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Thành tiền tính (1) (2) (3) (4) (5) (6)=(4)x(5) Cộng tiền hàng: Thuế suất GTGT: Tiền thuế GTGT: Tổng tiền thanh toán:

Số tiền viết bằng chữ: Người mua hàng Người bán hàng (Ký, ghi rõ họ, tên)

(Đã được ký điện tử bởi)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Giải pháp Hóa đơn Điện tử được cung cấp bởi Công ty Cổ phần Bkav - MST 0101360697 - ĐT 1900 545414 - http://ehoadon.vn

Hóa đơn Điện tử (HĐĐT) được tra cứu trực tuyến tại http://tracuu.ehoadon.vn. Mã tra cứu HĐĐT này: Y3443499

ỦY NHIỆM CHI Liên (Slip): ……... Ngày (Date)………………………. (Payment Order)

Giờ giao nhận (Time): ………….Số Seq (Ref.No):……….

THÔNG TIN NGƯỜI CHUYỂN (Applicant)

SỐ TIỀN (With Amount)

Đơn vị/Người chuyển (Applicant):

Bằng số (in figures): Loại tiền (Currency)

Số Tài khoản (A/C No.):

Bằng chữ (in words):

Tại Ngân hàng (At Bank):

THÔNG TIN NGƯỜI HƯỞNG (Beneficiary)

Đơn vị/Người hưởng ( Beneficiary):

Số Tài khoản/CMT/HC ( A/C No.): Kế toán trưởng Chủ tài khoản

Tại Ngân hàng (At Bank): Nội dung (Details):

CỒN TY….THANH TOÁN CHO CÔNG TY….HĐ SỐ….NGÀY DD/MM/YYYY

PHẦN DÀNH CHO NGÂN HÀNG (For Bank use Only)

Ngày giờ hạch toán (Settlement date time): Giao dịch viên Kiểm soát (Teller) (Supervisor)

ỦY NHIỆM CHI Liên (Slip): ……... Ngày (Date)………………………. (Payment Order)

Giờ giao nhận (Time): ………….Số Seq (Ref.No):……….

THÔNG TIN NGƯỜI CHUYỂN (Applicant)

SỐ TIỀN (With Amount)

Đơn vị/Người chuyển (Applicant):

Bằng số (in figures): Loại tiền (Currency)

Số Tài khoản (A/C No.):

Bằng chữ (in words):

Tại Ngân hàng (At Bank):

THÔNG TIN NGƯỜI HƯỞNG (Beneficiary)

Đơn vị/Người hưởng ( Beneficiary):

Số Tài khoản/CMT/HC ( A/C No.): Kế toán trưởng Chủ tài khoản

Tại Ngân hàng (At Bank): Nội dung (Details):

PHẦN DÀNH CHO NGÂN HÀNG (For Bank use Only)

Ngày giờ hạch toán (Settlement date time): Giao dịch viên Kiểm soát (Teller) (Supervisor) Bài 2

Tại Công TNHH ABC (phân phối quần áo may sẵn cho các cửa hàng quần áo thời trang), quy trình

mua hàng hóa và thanh toán được mô tả như sau:

Nhận hàng và sắp xếp vào kho

Hàng hoá được đóng vào các thùng giấy và được chuyên chở bằng xe tải từ nhà cung cấp đến kho

của ABC. Khi hàng hoá đến kho, bộ phận kho sẽ nhận hàng hoá dựa vào hoá đơn giá trị gia tăng và

phiếu giao hàng từ nhà cung cấp và so sánh với đơn mua hàng đã được hai bên đã xác nhận. Bộ phận

kho kiểm tra toàn bộ hàng hoá về mã hàng, size, màu sắc và chất lượng xem có phù hợp với hàng

mẫu và đơn hàng đã đặt mua. Nếu hàng hoá bị lỗi, để riêng và tiến hành trả lại nhà cung cấp. Hàng

hoá đạt chất lượng sẽ được sắp xếp vào các vị trí của hàng hoá trong kho. Toàn bộ thông tin về hàng

hoá đã nhận, trả lại được nhập vào phần mềm kế toán để đối chiếu giữa số lượng thực nhận và hàng

hoá đã đặt mua với nhà cung cấp. Yêu cầu

Hãy xác định điểm yếu trong quy trình nhận hàng từ nhà cung cấp và lưu kho trên? Gian lận

gì có thể xảy ra trong quy trình trên?

Đề xuất hoạt động kiểm soát tương ứng? Bài 3

Tại Công TNHH ABC (phân phối quần áo may sẵn cho các cửa hàng quần áo thời trang), quy trình bán

hàng và thu tiền được mô tả như sau:

Nhận đơn đặt hàng

Nhân viên chăm sóc khách hàng và nhân viên kinh doanh nhận Đơn mua hàng từ khách hàng (khách

đã ký hợp đồng và mua hàng nhiều lần). Sau đó lập Đơn bán hàng và đơn bán hàng được gửi cho nhân

viên kho để tiến hành lấy hàng hóa, đóng gói hàng hóa và lập phiếu giao hàng. Yêu cầu

Hãy xác định điểm yếu trong quy trình trên? Gian lận gì có thể xảy ra trong quy trình trên?

Đề xuất hoạt động kiểm soát tương ứng?

Document Outline

- LÝ THUYẾT

- Chương 5: Kiểm soát quy trình MUA HÀNG VÀ THANH TOÁN

- Chương 6: Kiểm soát quy trình NHÂN SỰ VÀ TIỀN LƯƠNG

- ĐƠN BÁN HÀNG (PHIẾU GIAO HÀNG)

- ĐƠN BÁN HÀNG (PHIẾU GIAO HÀNG) (1)

- Bài 2

- Nhận hàng và sắp xếp vào kho

- Bài 3

- Nhận đơn đặt hàng

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

26 13 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

28 14 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

50 25 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

60 30 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

72 36