Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội.

Khi ngân hàng làm thủ tục kê biên xử lý ngôi nhà của bà Y để thu hồi nợ. Bà Y đã không đồng ý với lý do hợp đồng thế chấp mà bà đã kí vô hiệu. Anh(chị)hãy nhận xét về lý do mà bà Y đưa ra. Đề cương môn Luật ngân hàng- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 13 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Luật ngân hàng(LNH101) 46 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

ÔN THI LUẬT NGÂN HÀNG

Câu 1. Câu hỏi lý thuyết

1. Nghiệp vụ thị trường mở là gì? Trình bày ý nghĩa pháp lý, đặc điểm và sự tác

động của công cụ này đối với lượng tiền tệ trong lưu thông?

- Khái niệm nghiệp vụ thị trường mở:

+ Theo Điều 10 Luật Ngân hàng Nhà nước 2020, nghiệp vụ thị trường mở là

một trong công cụ thực hiện chính sách tiền tệ quốc gia. Cụ thể, Điều 10

Luật Ngân hàng Nhà nước quy định: “ Thống đốc Ngân hàng nhà nước

quyết định việc sử dụng công cụ thực hiện chính sách tiền tệ quốc gia, bao

gồm tái cấp vốn, lãi suất, tỷ giá hối đoái, dự trữ bắt buộc, nghiệp vụ thị

trường mở và các công cụ, biện pháp khác theo quy định của Chính phủ".

Khái niệm chi tiết hơn về nghiệp vụ thị trường mở được quy định tại khoản

1 Điều 3 của Thông tư 42/2015/TT-NHNN quy định về Nghiệp vụ thị

trường mở. Theo đó, nghiệp vụ thị trường mở là việc Ngân hàng nhà nước

thực hiện mua, bán giấy tờ có giá với các thành viên, trong đó các thành

viên là của nghiệp vụ thị trường mở là Các tổ chức tín dụng, chi nhánh

ngân hàng nước ngoài được thành lập, hoạt động theo Luật các tổ chức tín

dụng (trừ tổ chức tài chính vi mô, quỹ tín dụng nhân dân) và được Ngân

hàng Nhà nước công nhận là thành viên.

- Ý nghĩa pháp lý của nghiệp vụ thị trường mở:

+ Về ý nghĩa pháp lý, đây là một trong những công cụ thực hiện chính sách

tiền quốc gia, được quy định tại Điều 10 của Luật Ngân hàng Nhà nước 2010.

+ Ngân hàng Nhà nước thực hiện nghiệp vụ thị trường mở thông qua việc

mua, bán giấy tờ có giá đối với tổ chức tín dụng

- Đặc điểm của nghiệp vụ thị trường mở: + Ngắn hạn

+ Không vì mục đích lợi nhuận

Vì Chính phủ mua bán ngắn hạn giấy tờ có giá với các TCTD (không vì mục đích lợi nhuận)

- Sự tác động đến lượng tiền tệ lưu thông:

+ Khả năng thu hút hoặc bơm tiền vào lưu thông tức thì tương ứng với lượng

giá trị giấy tờ có giá được mua vào hoặc bán ra.

2. Bằng các quy định pháp luật, Anh (chị) hãy chứng minh Ngân hàng Nhà nước

Việt Nam là ngân hàng trung ương của Việt Nam?

- Ngân hàng trung ương: Ngân hàng trung ương là ngân hàng thuộc sở hữu nhà

nước hoặc nhà nước chi phối về vốn độc quyền phát hành tiền, làm đại lý cho

chính phủ trong các giao dịch với nước ngoài. Đồng thời, đóng vai trò là ngân

hàng cung cấp dịch vụ ngân hàng cho các ngân hàng thương mại, là nơi các ngân

hàng thương mại mở tài khoản để thực hiện nghiệp vụ tín dụng thanh toán. - Về Ngân hàng Nhà nước Việt Nam:

+ Theo khoản 1 Điều 2 của Luật Ngân hàng Nhà nước 2010: Ngân hàng Nhà nước

Việt Nam là cơ quan ngang bộ của Chính phủ, là Ngân hàng trung ương của nước

Cộng hoà xã hội chủ nghĩa Việt Nam

+ Khoản 2 Điều 2 Luật NHNN 2010 có quy định: “Ngân hàng Nhà nước là pháp

nhân, có vốn pháp định thuộc sở hữu nhà nước, có trụ sở chính tại Thủ đô Hà Nội"

+ Khoản 3 Điều 2 Luật NHNN 2010: “Ngân hàng Nhà nước thực hiện chức năng

quản lý nhà nước về tiền tệ, hoạt động ngân hàng và ngoại hối (sau đây gọi là tiền

tệ và ngân hàng của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ"

+ Khoản 1 Điều 17 Luật NHNN 2010: “Ngân hàng Nhà nước là cơ quan duy nhất

phát hành tiền giấy, tiền kim loại của nước Cộng hoà xã hội chủ nghĩa Việt Nam"

=> Như vậy, từ khái niệm ngân hàng trung ước nói chung và từ các quy định pháp luật

hiện hành có thể thấy, Ngân hàng Nhà nước Việt Nam được khẳng định là Ngân hàng

trung ương và được giao các nhiệm vụ, chức năng của một ngân hàng trung ương.

3. Bằng các quy định pháp luật, Anh (chị) hãy chứng minh Ngân hàng Nhà nước

Việt Nam là một pháp nhân? (thu hà)

Tại Khoản 2 Điều 2 Luật NHNNVN 2024 có quy định “Ngân hàng Nhà nước là pháp

nhân, có vốn pháp định thuộc sở hữu nhà nước, có trụ sở chính tại Thủ đô Hà Nội”

Tư cách pháp nhân của Ngân hàng nhà nước được thể hiện ở các mặt như: -

Ngân hàng nhà nước thuộc sở hữu nhà nước, do Nhà nước thành lập -

Ngân hàng nhà nước có cơ cấu tổ chức chặt chẽ -

Ngân hàng nhà nước có vốn pháp định thuộc sở hữu nhà nước, được Nhà

nước giao vốn, tài sản để hoạt động và cuối cùng Ngân hàng nhà nước nhân

danh mình tham gia quan hệ pháp luật

Ngân hàng nhà nước Việt Nam là một pháp nhân thể hiện qua việc được thành

lập theo pháp luật; có cơ cấu tổ chức chặt chẽ; tự nhân danh mình tham gia vào

quan hệ pháp luật ; có vốn pháp định thuộc sở hữu nhà nước. Vốn pháp định có

khả năng chịu trách nhiệm và khẳng định tư cách pháp nhân của Ngân hàng

Nhà nược Việt Nam. Vốn pháp định của NHNNVN do Chính phủ quyết định

theo đề nghị của Thống đốc Ngân hàng Nhà nước Việt Nam do Chính phủ

quyết định theo đề nghị của Thống đốc Ngân hàng Nhà nước và Bộ trưởng Bộ

Tài chính phù hợp với từng thời kỳ

4. Tái cấp vốn là gì? Ngân hàng Nhà nước Việt Nam sử dụng công cụ tái cấp vốn

như thế nào để tác động đến lượng tiền tệ trong lưu thông?

- Tái cấp vốn là một trong những công cụ thực hiện chính sách tiền tệ quốc gia,

được quy định tại Điều 10 Luật NHNN 2010. Đây là hình thức cấp tín dụng có bảo

đảm của Ngân hàng Nhà nước nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho các TCTD.

- Ngân hàng Nhà nước Việt Nam sử dụng công cụ tái cấp vốn tác động như thế nào

để tác động đến lượng tiền tệ:

+ Ngân hàng Nhà nước thực hiện tái cấp vốn thông qua các hình thức: cho

vay có bảo đảm các GTCG, chiết khấu GTCG, các hình thức khác,...

+ Bằng Tái cấp vốn, Ngân hàng Nhà nước tăng hoặc giảm lượng tiền trong

lưu thông, từ đó ảnh hưởng lên lãi suất tái cấp vốn và cuối cùng tác động

lên việc cung ứng tín dụng của các TCTD

5. Bao thanh toán là gì? Vì sao nghiệp vụ bao thanh toán lại được coi là một hoạt

động cấp tín dụng của tổ chức tín dụng?

- Bao thanh toán là hình thức cấp tín dụng thông qua việc mua lại khoản phải thu

của bên bán hoặc ứng trước tiền thanh toán thay bên mua theo hợp đồng mua, bán

hàng hoá, cung ứng dịch vụ giữa bên mua và bên bán.

- Theo khoản 4 Điều 4 Luật CTCTD 2024 quy định: “Cấp tín dụng là việc thoả

thuận để tổ chức, cá nhân sử dụng một khoản tiền cam kết cho phép sử dụng một

khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho

thuê tài chính, bao thanh toán, bảo lãnh ngân hàng, thư tín dụng và các nghiệp vụ cấp tín dụng khác"

- Tới khúc này đíu bik nói sai nữa, hộ giá taoooooo

6. So sánh hoạt động chiết khấu giấy tờ có giá của Ngân hàng Nhà nước/ hình thức

chiết khấu GTCG trong công cụ tái cấp vốn và nghiệp vụ thị trường mở.

- Đíu bik làm, nhường đó =))))))))

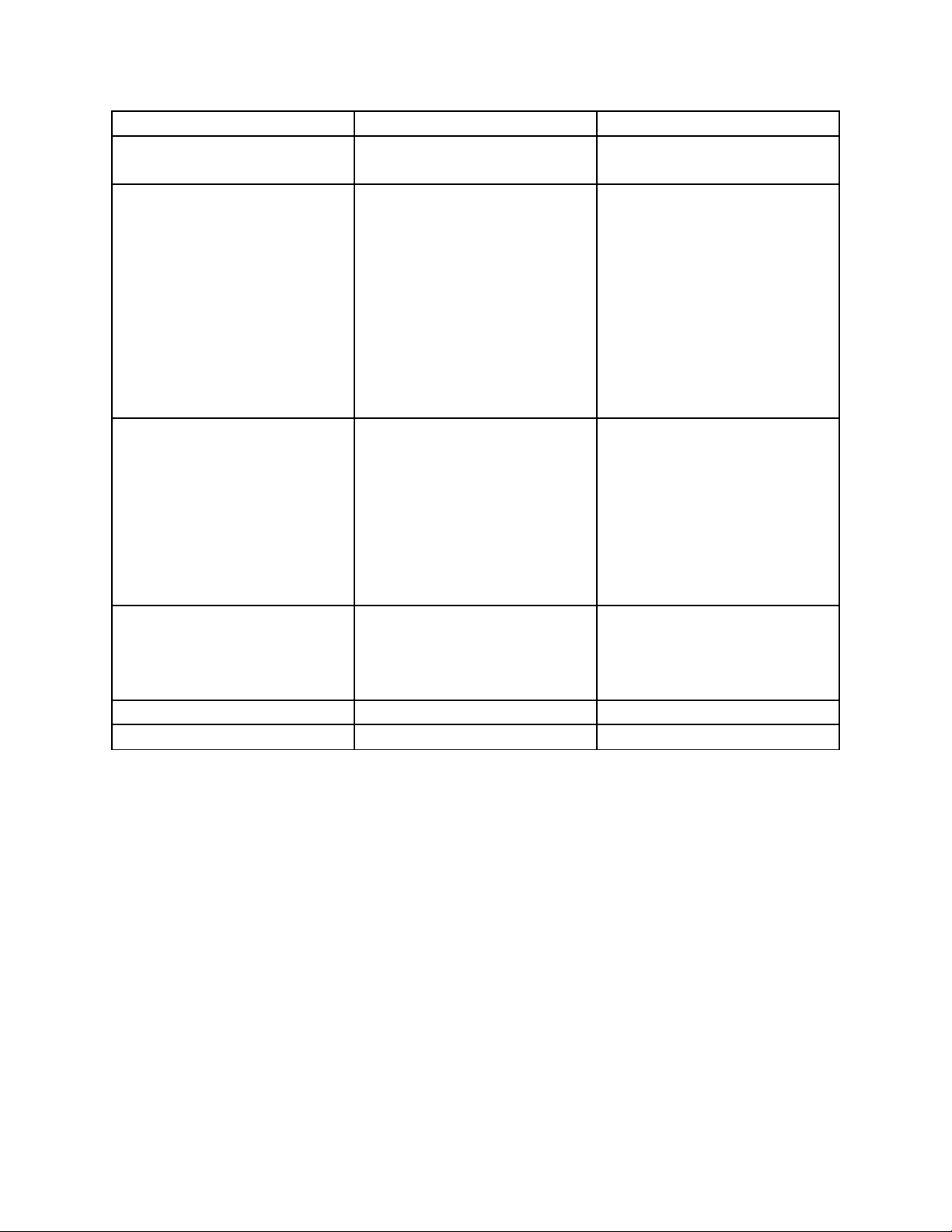

7. So sánh tái cấp vốn và cho vay trong trường hợp đặc biệt. (thu hà) Từ bỏ Tái cấp vốn Cho vay đặc biệt Cơ sở pháp lý

Điều 11 Luật Ngân hàng Thông tư 01/2018/TT-

nhà nước Việt Nam 2010 NHNN Khái niệm

Là hình thức cấp tín dụng NHNN cho vay đặc biệt

của Ngân hàng Nhà nước

đối với tổ chức tín dụng

nhằm cung ứng vốn ngắn

được kiểm soát đặc biệt để

hạn và phương tiện thanh

hỗ trợ khi có nguy cơ mất

toán cho tổ chức tín dụng

khả năng chi trả hoặc lâm theo quy dụng (k1 Đ11

vào tình trạng mất khả LNHNN 2010)

năng chi trả, đe dọa sự ổn định của hệ thống Đối tượng

Các tổ chức tín dụng đang - Tổ chức tín dụng

hoạt động bình thường - Bảo hiểm tiền gửi

- Các tổ chức tín dụng lâm

vào tình trạng mất khả

năng hoặc có nguy cơ mất

khả năng chi trả và các

TCTD rơi vào trường hợp kiểm soát đặc biệt. Chủ thể Ngân hàng nhà nước

Ngân hàng nhà nước, ngân

hàng hợp tác xã, bảo hiểm tiền gửi Việt Nam, TCTD khác Mục đích

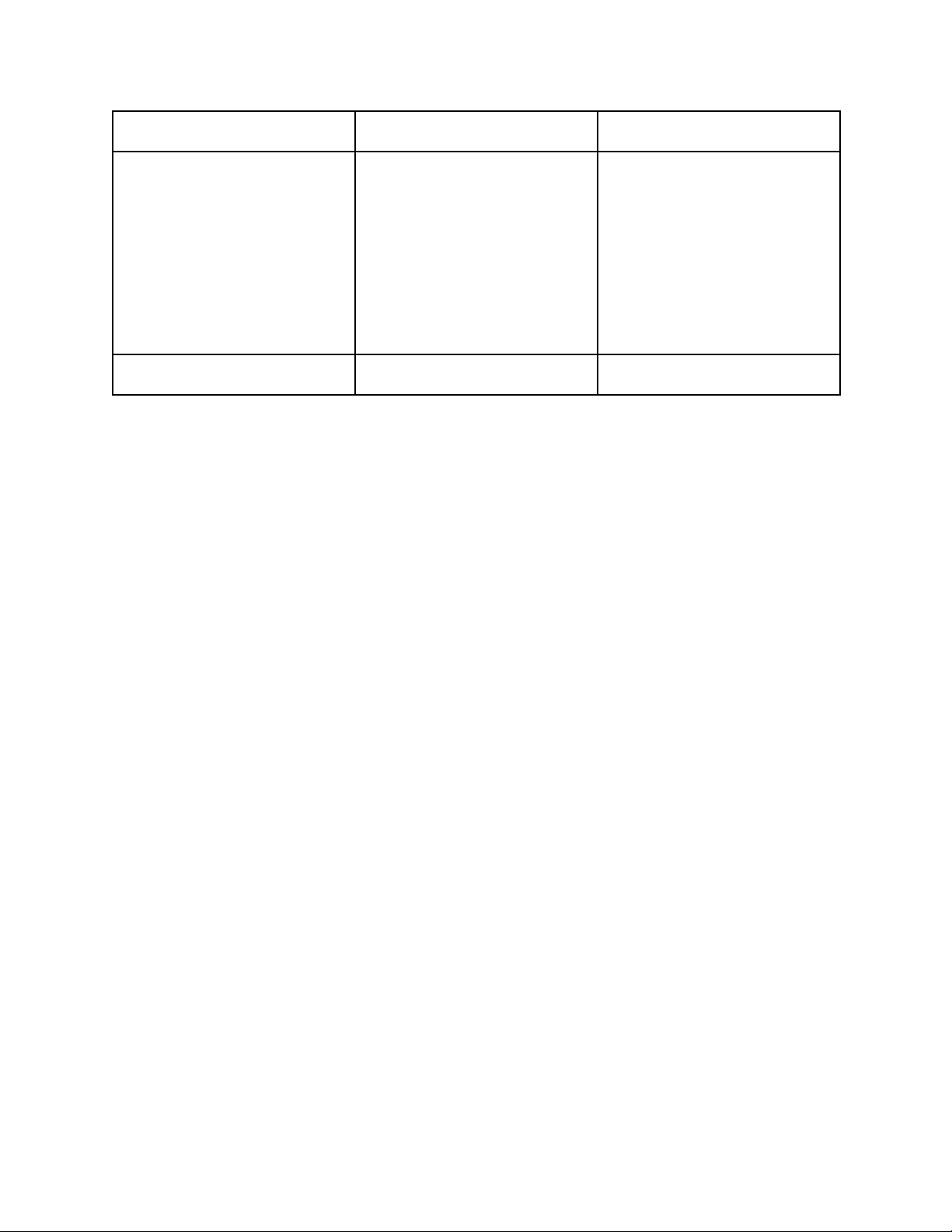

8. Phân biệt chiết khấu giấy tờ có giá và bao thanh toán. xỉu Bao thanh toán

Chiết khấu Giấy tờ có giá Khái niệm

Là hình thức cấp tín dụng thông qua việc mua lại

khoản thu của bên bán hoặc

ứng trước tiền thanh toán thay cho bên mua theo hợp đồng mua bán hàng hóa,

cung ứng dịch vụ giữa bên mua và bên bán Chủ thể

9. Hạn chế cấp tín dụng là gì? Tại sao pháp luật ngân hàng phải có các quy phạm về

hạn chế cấp tín dụng?

- Hạn chế cấp tín dụng là việc các tổ chức tổ chức, chi nhánh ngân hàng nước ngoài

không được cấp tín dụng không có bảo đảm, cấp tín dụng với điều kiện ưu đãi cho

những đối tượng được quy định tại khoản 1 Điều 135 Luật CTCTD 2024.

- Pháp luật ngân hàng có các quy phạm về hạn chế cấp tín dụng nhằm giúp cho các

tổ chức tín dụng phân tán rủi ro tín dụng. Tổ chức tín dụng thực hiện kinh doanh

tiền tệ theo phương thức đi vay để cho vay, vì vậy, muốn huy động được nguồn

vốn (vay của công chúng) thì tổ chức tín dụng phải đảm bảo được uy tín. Do vậy,

việc để một tổ chức tín dụng phá sản sẽ gây hậu quả rất xấu đối với nền kinh tế vì

tổ chức tín dụng là trung tâm thực hiện cung ứng vốn cho nền kinh tế. Tuân thủ

các quy định về hạn chế cấp tín dụng sẽ giúp tổ chức tín dụng bảo toàn được

nguồn vốn tín dụng của mình.

10. So sánh hệ thống ngân hàng một cấp và hệ thống ngân hàng hai cấp? Ưu và

nhược điểm của từng hệ thống

11. So sánh sự khác biệt giữa hoạt động ngân hàng và các hoạt động kinh doanh khác

12. Anh (chị) giải thích tại sao Việt Nam lại lựa chỌn mô hình NHTW trực thuộc Chính Phủ?

13. Chính sách tiền tệ quốc gia là gì? Việc thực hiện chính sách tiền tệ này như thế nào?

14. Lãi suất là gì? Cách thức vận hành công cụ này thế nào?

15. Tỷ giá hối đoái là gì? Tỷ giá được hình thành như thế nào? NHNN sử dụng công

cụ tỷ giá như thế nào, nhằm mục đích gì?

Tỷ giá hối đoái là tỉ lệ giá trị đồng nội tệ với giá trị của đồng tiền nước ngoài. Tỷ giá hối

đoái của đồng Việt Nam được hiểu là giá của một đơn vị tiền tệ nước ngoài tính bằng đơn vị tiền tệ Việt Nam

16. Dự trữ bắt buộc là gì? Tại sao NHNN lại quy định các TCTD phải dự trữ bắt

buộc? Việc quy định dự trữ bắt buộc như thế nào? Cách thức vận hành công cụ này? Câu 2. Nhận định

1. Hệ thống ngân hàng một cấp là hệ thống ngân hàng, trong đó các ngân hàng phát hành

tiền được thực hiện chức năng trung gian tín dụng.

2. Chỉ có ngân hàng thương mại mới được vay vốn từ NHNN dưới hình thức tái cấp vốn.

3. Mô hình điều hành NHTW của Việt Nam là mô hình NHTW trực thuộc Quốc hội.

4. NHNNVN là cơ quan quản lý nhà nước về tiền tệ và hoạt động ngân hàng.

5. Các TCTD đều phải thực hiện dự trữ bắt buộc với tỷ lệ bằng nhau.

6. NHNNVN là cơ quan duy nhất được quyền cấp giấy phép thành lập và hoạt động ngân hàng cho các TCTD.

7. Chủ tịch Hiệp hội ngân hàng có thẩm quyền quyết định xử phạt hành chính trong lĩnh

vực tiền tệ ngân hàng.

8. MỌi TCTD đều được phép vay vốn từ NHNN dưới hình thức tái cấp vốn.

Nhận định sai. Căn cứ vào khoản 1, Điều 11 LNHNNVN thì hình thức tái cấp vốn là hình

thức tín dụng NHNN nhằm cung ứng vốn ngắn hạn và phương tiện thanh toán cho tổ

chức tín dụng. Qua đó tái cấp vốn hình thành trên cơ chế NHNN cho các TCTD là ngân

hàng vay trên cơ sở bù đắp thiếu hụt ngắn hạn trong thanh toán để đáp ứng nhu cầu về

vốn cho các TCTD để cung ứng vốn cho khách hàng, tạo ra kênh cung ứng vốn tín dụng

cho sự kiểm soát của NHNN. Như vậy, chỉ TCTD thiếu hụt vốn tạm thời và không rơi

vào tình trạng bị kiểm soát đặc biệt

9. NHNN là cơ quan quản lý nợ nước ngoài của Chính phủ.

10. Bộ Tài chính là cơ quan có thẩm quyền cấp giấy phép thành lập và hoạt động cho

công ty tài chính, công ty cho thuê tài chính.

11. NHNNVN là cơ quan trực thuộc Quốc hội.

12. Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn là một pháp nhân.

13. Thống đốc NHNNVN là thành viên của Chính phủ.

Nhận định đúng. Căn cứ theo khoản 1 Điều 2, khoản 1 Điều 8 LNHNN VN 2010

Thống đốc NHNN VN là thành viên Chính phủ, chịu trách nhiệm lãnh đạo và điều hành

NHNN. Trên cơ sở của Thủ tướng

14. NHNNVN chỉ cho TCTD là ngân hàng vay vốn.

14. NHNNVN bảo lãnh cho tổ chức, cá nhân vay vốn khi có chỉ định của Thủ tướng Chính phủ.

16. NHNN cho NSNN vay khi ngân sách bị thiếu hụt do bội chi.

17. MỌi tổ chức thực hiện hoạt động ngân hàng đều phải thực hiện dự trữ bắt buộc.

Nhận định sai. Cơ sở pháp lý Điều 3, Điều 6 TT 30/2019/TT-NHNN Thôn

18. Hội đồng chính sách tiền tệ quốc gia là đơn vị trực thuộc NHNNVN.

19. Mọi TCTD đều được phép thực hiện hoạt động kinh doanh ngoại tệ.

20. NHNN được quyền góp vốn mua cổ phần tại các TCTD.

21. Công ty cho thuê tài chính không được cho Giám đốc của chính Công ty ấy thuê tài

sản dưới hình thức cho thuê tài chính.

22. TCTD nước ngoài muốn hoạt động ngân hàng tại Việt Nam chỉ được thành lập dưới

hình thức chi nhánh ngân hàng nước ngoài.

23. Chủ tịch HĐQT của TCTD này có thể tham gia điều hành TCTD khác.

24. Người gửi tiền phải là chủ thể đóng phí bảo hiểm tiền gửi.

25. Kiểm soát đặc biệt áp dụng đối với tổ chức khi mất khả năng thanh toán.

26. Người gửi tiền là thành viên HĐQT không được bảo hiểm theo chế độ tiền gửi.

27. Mọi loại tiền gửi của cá nhân đều được bảo hiểm tiền gửi.

28. Bảo hiểm tiền gửi chỉ áp dụng cho TCTD có nhận tiền gửi.

29. TCTD không được kinh doanh bất động sản.

30. Mọi TCTD đều được nhận tiền gửi không kì hạn của các cá nhân, hộ gia đình.

31. TCTD chỉ được thành lập dưới hình thức công ty cổ phần.

32. Chỉ có Thống đốc NHNNVN mới có quyền ra quyết định đặt TCTD vào tình trạng kiểm so t đặc biệt.

32. Mọi loại tiền gửi đều được tham gia bảo hiểm tiền gửi.

33. Ban kiểm soát đặc biệt được quyền yêu cầu NHNN cho tổ chức tín dụng vay khoản vay đặc biệt.

34. Công ty tài chính không được mở tài khoản và cung cấp các dịch vụ thanh toán cho khách hàng.

35. Công ty cho thuê tài chính được quyền phát hành giấy tờ có giá để huy động vốn.

36. TCTD được dùng vốn huy động được để góp vốn mua cổ phần của doanh nghiệp và

của TCTD khác theo quy định.

33. Tài sản đang cho thuê không được dùng để đảm bảo tiền vay.

34. Tài sản đăng kí giao dịch bảo đảm phải thuộc sở hữu của người đăng kí giao dịch bảo đảm.

35. TCTD không được cho vay trên cơ sở cầm cố bằng cổ phiếu của chính TCTD cho vay.

36. Tài sản trong biện pháp thế chấp luôn phải là bất động sản.

37. Giao dịch đảm bảo chỉ có hiệu lực pháp lý khi được đăng kí.

38. Bảo lãnh ngân hàng là một trong các hình thức cấp tín dụng.

39. Giao dịch bảo đảm có hiệu lực kể từ thời điểm giao kết.

40. Hợp đồng tín dụng phải được lập thành văn bản và có công chứng, chứng thực mới có hiệu lực pháp luật.

41. Tín dụng ngân hàng là một hình thức của hoạt động cho vay.

42. Ngân hàng phải có nghĩa vụ cho vay nếu bên vay có tài sản thế chấp.

43. Công chứng, chứng thực và đăng kí giao dịch bảo đảm có ý nghĩa pháp lý như nhau

và có thể thay thế cho nhau.

44. TCTD không được cho Giám đốc của chính tổ chức tín dụng vay vốn.

45. Mọi TCTD khi thực hiện hoạt động cấp tín dụng đều phải tuân theo hạn mức cấp tín dụng.

46. Một khách hàng không được vay vượt quá 15% vốn tự có tại một ngân hàng.

47. TCTD được quyền dùng vốn huy động để đầu tư vào trái phiếu.

48. Con của giám đốc ngân hàng có thể vay tại chính ngân hàng đó nếu như có tài sản bảo đảm.

49. Chủ thể cho vay trong quan hệ cấp tín dụng cho vay là mọi TCTD.

50. Hợp đồng tín dụng vô hiệu thì hợp đồng bảo đảm cho nghĩa vụ trong hợp đồng tín

dụng đó đương nhiên chấp dứt hiệu lực pháp lý.

51. TCTD chỉ cho vay trên cơ sở nhu cầu vốn của khách hàng và vốn tự có của TCTD đó.

52. Giá trị tài sản bảo đảm phải lớn nghĩa vụ được bảo đảm.

53. Tài sản bảo đảm phải thuộc sở hữu của bên đi vay.

54. Một tài sản được dùng để bảo đảm cho nhiều nghĩa vụ trả nợ tại nhiều ngân hàng

khác nhau nếu giá trị tài sản lớn hơn tổng các nghĩa vụ trả nợ.

55. TCTD không được đòi bên bảo đảm tiếp tục trả nợ nếu giá trị tài sản bảo đảm sau khi

xử lý không đủ thu hồi vốn. Câu 3. Bài tập

Câu 1. Để tăng cường vốn tự có, công ty tài chính A đã thực hiện các hoạt động dưới.

Hỏi, trong các hoạt động đó, hoạt động nào được phép và không được phép thực hiện ? Vì sao?

a) Phát hành các loại giấy tờ có giá có thời hạn khác nhau để huy động vốn: 3 tháng, 6 tháng, 1 năm.

b) Nhận tiền gửi 1 năm dưới dạng tiết kiệm có thưởng.

c) Tổ chức chương trình bốc thăm trúng thưởng khi gửi tiền bằng đồng USD.

d) Thực hiện chương trình khuyến mãi: “gửi tiền được bảo hiểm”. Theo đó khách hàng

nào gửi tiền trên 1 tỷ đồng sẽ được công ty mua bảo hiểm nhân thọ.

Câu 2. Theo báo cáo của ngân hàng Y về tình hình kinh doanh của mình, Giám đốc chi

nhánh NHNN nơi ngân hàng đặt trụ sở đã lập kiến nghị đặt ngân hàng Y vào tình trạng

kiểm soát đặc biệt và gửi lên Thống đốc NHNN.

Thống đốc đã xem xét và ra quyết định Trong quá trình thực hiện việc KSĐB,

kiểm soát đặc biệt với nội dung như Ban kiểm soát đã ra những quyết định sau: sau đây:

- Đặt ngân hàng Y vào tình trạng

- Chỉ đạo Giám đốc TCTD phân loại

KSĐB do tổ chức này lâm vào tình trạng nợ hợp lý để lập kế hoạch thanh toán.

mất khả năng thanh toán.

- Đình chỉ quyền điều hành của phó

- Thời hạn kiểm soát đặc biệt là 3 năm. giám đốc ngân hàng Y do phát hiện ông

- Thành lập Ban KSĐB. Quyết định này đã lợi dụng chức vụ quyền hạn để

KSĐB trên đã được gửi cho toàn bộ các phê duyệt nhiều hợp đồng cho vay gây

chi nhánh NHNN còn lại, cơ quan công thiệt hại cho ngân hàng.

an, cơ quan báo pháp luật.

- Miễn nhiệm và đình chỉ công tác đối

với trưởng phòng tín dụng ngân hàng.

- Yêu cầu ngân hàng Z cho ngân hàng

Y vay đặc biệt để nhằm phục hồi khả

năng thanh toán của ngân hàng Y.

Bằng các quy định của pháp luật hiện hành, Anh(chị) hãy nhận xét về các hành vi trên

của Thống đốc NHNN và Ban kiểm soát đặc biệt.

Câu 3. Ông A là chủ doanh nghiệp tư nhân X. Ông A sở hữu 12% vốn cổ phần của công

ty Y. Ông này đồng thời là thành viên Ban kiểm soát công ty tài chính Z (có vốn tự có là 500 tỷ đồng).

a) Doanh nghiệp tư nhân X muốn vay của công ty tài chính Z 5 tỷ đồng trên cơ sở tài

sản bảo đảm của ông A là quyền sử dụng đất và nhà gắn liền với đất trị giá 7 tỷ. Công ty

tài chính Z có chấp nhận cho vay không? Vì sao?

b) Công ty Y muốn vay của công ty tài chính Z 30 tỷ đồng trong thời hạn 1 năm, biết

lãi suất hiện tại là 10%/năm. Tài sản bảo đảm là toàn bộ nhà xưởng và dây chuyền sản

xuất của công ty được định giá là 35 tỷ đồng. Hỏi công ty tài chính Z có chấp nhận cho vay không? Vì sao?

c) Giả sử công ty Y được chấp nhận cho vay theo trường hợp trên. Do công ty Y vi

phạm nghĩa vụ trả nợ, công ty tài chính Z ra thông báo và quyết định xử lý tài sản bảo

đảm nói trên để thu hồi nợ. Số tiền thu hồi được từ việc xử lý tài sản bảo đảm là 30 tỷ

đồng. Do đó, công ty Y đã nhờ ông A đã dùng phần vốn góp trị giá 5 tỷ đồng của mình

tại công ty tài chính Z để thay thế nghĩa vụ trả nợ trên của công ty. Hỏi công ty tài chính

Z có chấp nhận phương án trả nợ này không? Vì sao?

Câu 4. Ông A là đại diện theo pháp luật của Công ty TNHH X. Ngày 14/3/2022, Ông A

kí HĐTD số 546/2022 với ngân hàng Y. Nội dung hợp đồng: số tiền vay: 800 triệu đồng,

mục đích xây dựng nhà xưởng, thời hạn vay 12 tháng, lãi suất: 1,2%/tháng.

Tài sản thế chấp là quyền sử dụng đất thuộc sở hữu của ông A trị giá 2 tỷ đồng. Hợp

đồng thế chấp đã được công chứng vào ngày 14/3/2022.

Ngày 17/7/2022, Công ty X có văn bản thay đổi người đại diện, theo đó ông B sẽ là

người đại diện mới của công ty. Tuy nhiên, vào ngày 20/7/2022, ông A vẫn lấy danh

nghĩa là người đại diện công ty X kí tiếp HĐTD số 305/2022 với ngân hàng Z. Nội dung

hợp đồng: số tiền vay 500 triệu đồng, lãi suất: 1,2 %/ tháng, thời hạn vay 10 tháng, mục

đích là mua nguyên liệu phục vụ cho sản xuất. Tài sản thế chấp là quyền sử dụng đất

ôngA đã đem thế chấp tại ngân hàng Y. Hợp đồng thế chấp đã được công chứng và đăng

kí giao dịch bảo đảm ngày 20/7/2022.

a) Giả sử, sau khi công ty vay được 800 triệu đồng theo HĐTD số 546/2022, nhưng lại

không dùng để xây nhà xưởng mà dùng để mua phương tiện vận chuyển. Hành vi của

công ty như vậy là đúng hay sai? Ngân hàng sẽ xử lí thế nào?

b) Hợp đồng tín dụng số 305/2022 có hiệu lực pháp lý hay không?

c) Giả sử hợp đồng tín dụng số 305/2022 có hiệu lực.

+ Việc đem tài sản là quyền sử dụng đất đã thế chấp tại ngân hàng Y để tiếp tục thế

chấp tại ngân hàng Z có được không? Nếu được thì phải thoả mãn điều kiện gì?

+ Đến ngày 14/3/2023, công ty X không trả nợ cho ngân hàng Y, nên ngân hàng đã ra

thông báo xử lí tài sản thế chấp. Hỏi trong trường hợp này, ngân hàng Z có quyền thu hồi

nợ trước hạn đối với HĐ số 305/2022 hay không?

Câu 5. Ngày 15/3/2023, công ty A (do ông X là người đại diện theo pháp luật) kí hợp

đồng tín dụng với ngân hàng B vay số tiền 300 triệu đồng, thời hạn vay: 5 tháng, tài sản

bảo đảm là ngôi nhà thuộc sở hữu của bà Y. Hợp đồng thế chấp đã được kí kết và công

chứng nhưng chưa đăng ký giao dịch bảo đảm.

a) Khoản nợ đến hạn nhưng công ty A đã không trả nợ được cho ngân hàng, do đó

ngân hàng đã tự động trích 100 triệu đồng từ tài khoản tiền gửi của công ty tại ngân hàng

để thu hồi nợ, đồng thời có văn bản thông báo về việc này cho công ty biết. Hỏi hành vi

của ngân hàng là đúng hay sai?

b) Sau khi có văn bản yêu cầu công ty thực hiện nghĩa vụ trả nợ theo hợp đồng tín

dụng đã kí kết, công ty đã gửi thông báo từ chối thanh toán với lý do công ty không hề sử

dụng số tiền này mà ông X đã sử dụng toàn bộ. (Có bằng chứng là sổ sách của công ty

không hề ghi nhận số tiền nói trên). Hỏi: lý do mà công ty đưa ra có chấp nhận được không?

c) Khi ngân hàng làm thủ tục kê biên xử lý ngôi nhà của bà Y để thu hồi nợ. Bà Y đã

không đồng ý với lý do hợp đồng thế chấp mà bà đã kí vô hiệu. Anh(chị) hãy nhận xét về lý do mà bà Y đưa ra.